Häufige Post M&A Dispute Fälle aus Accounting-Sicht

In den letzten Jahren ist ein deutlicher Anstieg von M&A-Dispute-Fällen mit Accounting-Schwerpunkt zu verzeichnen.

1. Einleitung

In den letzten Jahren ist ein deutlicher Anstieg von M&A-Dispute-Fällen mit Accounting-Schwerpunkt zu verzeichnen. Die dem Vollzug von Transaktionen nachgelagerten Streitigkeiten betreffen dabei die finale Kaufpreisermittlung bei Kaufpreisanpassungsklauseln (sog. „Closing Accounts“ oder „Completion Accounts“) oder die variablen Kaufpreiskomponenten mittels eines Earn-outs. Die Details solcher Auseinandersetzungen zwischen Käufer und Verkäufer werden regelmäßig nicht der Öffentlichkeit bekannt. Hintergrund ist, dass die Beilegung entweder direkt zwischen den Parteien im Rahmen von Verhandlungen erfolgt oder durch die Entscheidung in einem vertraulichen Schiedsgutachter- oder Schiedsgerichtsverfahren (Arbitration) beigelegt wird.

Die Gründe für Streitigkeiten bei der finalen Kaufpreisbestimmung in einer Transaktion sind vielfältig. Sie resultieren häufig aus unterschiedlichen Interpretationen und Auslegungen der anzuwendenden Rechnungslegungsstandards, insbesondere bei Positionen, die einem hohen Maß an Ermessen und damit einer höheren Bewertungsunsicherheit unterliegen. Streitfälle zwischen den Parteien werden zusätzlich durch unklare oder auslegungsbedürftige vertragliche Regelungen des Kaufvertrages oder eines fehlenden Bewusstseins der vertraglich festgeschriebenen Bedeutung begünstigt.

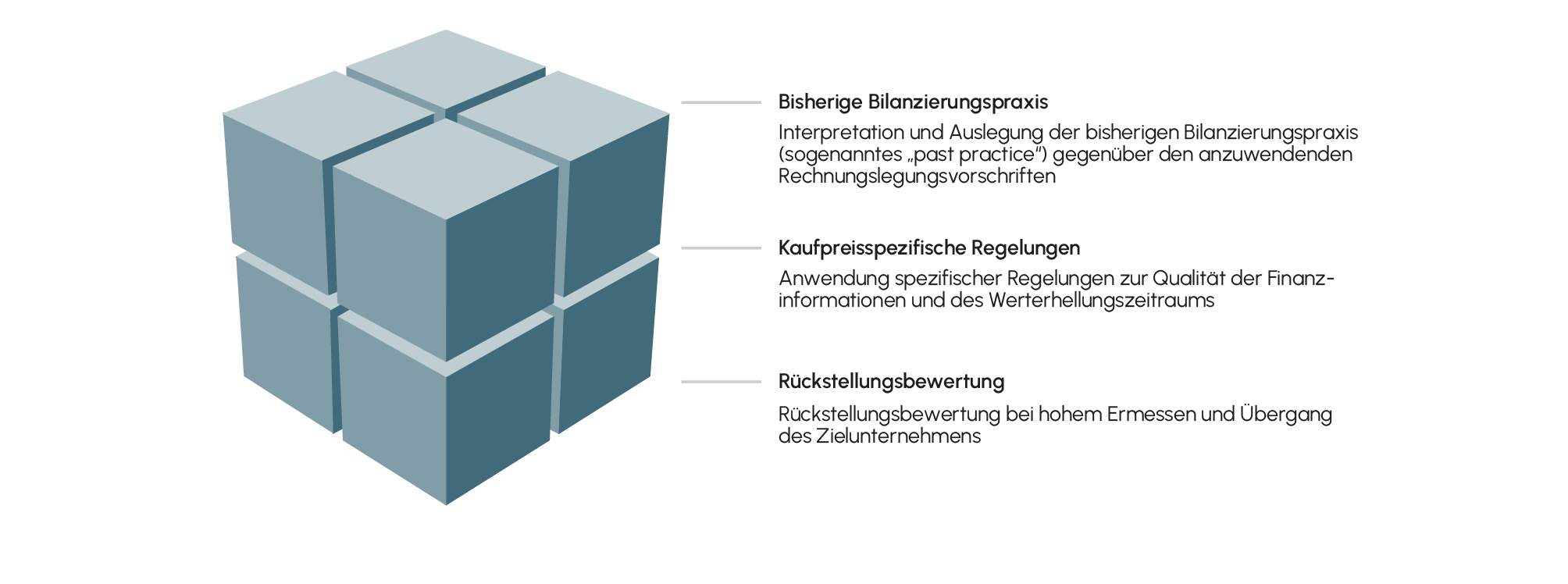

Im Folgenden werden die häufigsten Sachverhaltskonstellationen diskutiert, welche oftmals Gegenstand von Streitigkeiten bei der finalen Kaufpreisermittlung sind, und mit entsprechenden Beispielen aus unserer Praxis als Schiedsgutachter und Parteiberater im Rahmen von Schiedsgutachterverfahren unterlegt. Hierbei handelt es sich vor allem um die folgenden Sachverhaltskonstellationen, die isoliert betrachtet auftreten, jedoch in vielen Fällen kombiniert und damit in mehreren Dimensionen auftreten können:

2. Past Practice vs. anzuwendende Rechnungslegungsvorschriften

Im Falle von Kaufpreisanpassungsklauseln, aber auch von Earn-out-Berechnungen müssen sich die Parteien auf Grundsätze zur Erstellung der zugrundeliegenden Finanzzahlen einigen. In der Praxis erfolgt dies in der weit überwiegenden Anzahl an Fällen auf Basis einer Erstellungshierarchie (sog. „Accounting-Hierarchie“), um sicherstellen zu können, dass für jeden Sachverhalt eine anzuwendende Regelung vorliegt. In der nach unserer Erfahrung am häufigsten auftretenden Variante lässt sich eine solche Hierarchie in der folgenden Form beobachten:

Spezifische vertragliche Ansatz- und Bewertungsvorschriften;

Bisherige Bilanzierungspraxis (Past Practice) mit Referenz auf einen historischen (Jahres-)Abschluss, die entweder

grundsätzlich anzuwenden ist,

nur in Übereinstimmung mit geltenden Rechnungslegungsvorschriften (z.B. IFRS, HGB oder US-GAAP) oder

explizit auch dann anzuwenden ist, wenn diese nicht den geltenden Rechnungslegungsvorschriften oder sogar geltendem Recht entspricht;

Geltende Rechnungslegungsvorschriften (z.B. IFRS, HGB oder US-GAAP) zu einem festgesetzten Zeitpunkt

Eine solche Hierarchie ist regelmäßig ein Kernverhandlungsthema der Parteien, weshalb die gewählten Formulierungen im Detail häufig stark variieren können. Exakt diese Details können jedoch im Nachgang im Fokus einer Kaufpreisstreitigkeit sein. Anknüpfungspunkt einer Vielzahl von Streitfällen liegt hierbei in der Praxis in der Auslegung und Interpretation des zweiten Schrittes der Hierarchie und damit in der Frage, in welcher Form die jeweilige Past Practice Anwendung findet. Ein solcher Streit kann hierbei die überwiegende Anzahl der üblicherweise kaufpreisrelevanten Bilanzpositionen betreffen, wie beispielsweise Vorräte, Forderungen und Rückstellungen.

Verkäufer nehmen hierbei eher die Position ein, dass unabhängig vom Sachverhalt die bisherige Bilanzierungspraxis zwingend weiter anzuwenden ist, da eine solche Bilanzierungspraxis noch vom Verkäufer selbst gewählt wurde. Käufer hingegen gewinnen nach Übernahme des internen Rechnungswesens der Zielgesellschaft zumeist Detaileinblicke, die sie während der Due Diligence nicht gewinnen konnten. Diese neuen Informationen können dazu führen, dass ein Käufer die bisherige Bilanzierungspraxis als nicht angemessen erachtet und diese mit Effekt auf den Kaufpreis anzupassen wünscht.

Neben den Details in der Formulierung ist hier insbesondere die Frage entscheidend, ob die bisherige Bilanzierungspraxis in Übereinstimmung mit den geltenden Rechnungslegungsvorschriften war. Der Anwendung von Rechnungslegungsvorschriften liegt regelmäßig erhebliches Ermessen zugrunde. Ein Beispiel hierfür ist die Folgebewertung von Forderungen oder Vorräten, die innerhalb eines Ermessensbereichs erfolgt. Die Erwartungen zum Zeitpunkt und Höhe der Zahlung beziehungsweise der Veräußerung kann zwischen den Parteien stark abweichen, was eine unmittelbare Auswirkung auf die Bilanzierung und damit auf den Kaufpreis hat.

Wenn die bisherige Bilanzierungspraxis nur in Übereinstimmung mit den geltenden Rechnungslegungsvorschriften anzuwenden ist, muss ein Käufer nachweisen, dass sich der Ansatz einer bestimmten Bilanzposition außerhalb dieses Ermessensbereich befindet. Einer solcher Nachweis mag in offensichtlichen Fällen einfacher zu erbringen sein, beispielsweise wenn eine Rückstellung trotz zwingender Verpflichtung in der Vergangenheit nicht gebildet wurde. Demgegenüber stellt sich dies zum Beispiel bei überfälligen Forderungen und Vorräten mit langer Lagerdauer, die einer Einzelbewertung unterliegen, als deutlich komplexer dar. Wurden zum Beispiel Forderungen gemessen an ihrer Überfälligkeit auf Basis bestimmter Prozentsätze abgewertet (beispielweise 10/25/50% bei einer Überfälligkeit von mehr als 90/180/360 Tagen), muss ein Käufer nachweisen, dass eine solche Bewertung außerhalb des Ermessensbereichs der geltenden Rechnungslegungsvorschriften lag. Nur dann kann der Käufer ein davon abweichendes Abwertungsschema zur Anwendung bringen.

Abb. 1 Dimensionen von Kaufpreisstreitigkeiten aus der Accounting Sicht

Quelle: KPMG

Quelle: KPMG

3. Spezifische Regelungen zur Qualität der Finanzinformationen und des Werterhellungszeitraums

Die im Abschnitt 2 im Rahmen der Accounting-Hierarchie genannten spezifischen vertraglichen Ansatz- und Bewertungsvorschriften können neben auf einzelnen Bilanzpositionen bezogene Regelungen auch allgemeine Regelungen zur Erstellung der Finanzinformationen für die Kaufpreisanpassungsklauseln enthalten. Solche allgemeinen Regelungen umfassen dabei unter anderem häufig einen Verweis auf die Qualität der kaufpreisrelevanten Finanzinformationen und eine Spezifizierung des Werterhellungszeitraums.

Den Finanzinformationen kommt bei der Kaufpreisabrechnung im Rahmen der Closing Accounts, aber insbesondere auch bei Earn-out-Klauseln aufgrund der häufigen Anwendung von Multiplikatoren eine sehr hohe finanzielle Relevanz zu. Aus diesem Grunde enthalten die spezifischen vertraglichen Ansatz- und Bewertungsvorschriften in den meisten Transaktionen einen Hinweis auf die Abschlussqualität, das heißt auf den Umfang der durchzuführenden Analysen bei der Erstellung. Dieser Umfang wird dabei in den meisten Fällen auf Basis eines Jahresabschlusses definiert, seltener mit Bezug auf einen Quartalsabschluss oder andere Abschlüsse.

Streit kann sich um eine solche Klausel insbesondere dann ergeben, wenn die Transaktion zu einem unterjährigen Stichtag (an einem Monatsende oder im ungünstigsten Fall während eines Monats) vollzogen wird und der Ersteller der Closing Accounts die zu diesem Zeitpunkt vorliegenden Finanzinformationen (z.B. einen Monatsabschluss) weitestgehend unbearbeitet nutzt. Somit entsprechen diese Finanzinformationen regelmäßig nicht der Qualität eines Jahresabschlusses. Neben solchen offensichtlichen Sachverhaltskonstellationen können die Parteien jedoch auch unterschiedliche Positionen vertreten, welche Prozeduren und Analysen zwingend und auch zu welchem Zeitpunkt durchzuführen sind, gemessen daran, wie sich die Praxis des Zielunternehmens historisch bei der Jahresabschlusserstellung darstellt.

Verbunden mit der Frage der Abschlussqualität ist zudem der Werterhellungszeitraum, also der Zeitraum, in dem Informationen genutzt werden dürfen, um Rückschlüsse auf die Situation zum Vollzugstag ziehen zu können. Analysen im Rechnungswesen beziehen dabei jeweils nur solche Informationen mit ein, die innerhalb dieses Zeitraums vorliegen. Aus diesem Grund kann dessen Setzung unmittelbare Kaufpreisrelevanz entwickeln. Beispielsweise darf ein Garantiefall für eine Lieferung vor Vollzugstag, der erst nach dem Ende des Werterhellungszeitraums bekannt wurde, nicht als Rückstellung und damit nicht kaufpreisreduzierend berücksichtigt werden. Ähnliches gilt für Rechnungen für Leistungen vor dem Vollzugstag, die erst nach dem Ende des Werterhellungszeitraums eingegangen sind; wobei hier strittig sein kann, ob die Information über den Erhalt der Leistungen nicht doch schon zuvor vorlag.

Diskussionen und Streit ergeben sich dabei regelmäßig (abgesehen vom Fall, wenn der Werterhellungszeitraum vertraglich nicht explizit festgesetzt wurde und dann dieser insgesamt strittig ist) durch den Umstand, dass Käufer versuchen, die seit dem Vollzugstag gewonnenen Erkenntnisse in eine Kaufpreisreduktion umzuwandeln. Gegenstand von Kaufpreisstreitigkeiten in diesem Themenkomplex sind dabei häufig zum Vollzugstag bilanzierte überfällige Forderungen und ältere Vorräte, die bis zum Ablauf der Frist zur Einreichung einer Widerspruchsmitteilung (Dispute Notice) nicht bezahlt wurden beziehungsweise weiterhin auf Lager sind. Die Beurteilung solcher Sachverhalte ist hierbei eng mit der Frage des Spannungsfelds der bisherigen Bilanzierungspraxis und der geltenden Rechnungslegungsvorschriften (wie in Abschnitt 2 beschrieben) verbunden und bedarf zur Klärung häufig einer detaillierten Einzelfallbetrachtung.

4. Rückstellungsbewertung bei hohem Ermessen und Übergang des Zielunternehmens

Ein weiterer Themenkomplex von M&A-Dispute-Fällen umfasst die Bewertung von Rückstellungen, die einem hohen Ermessen unterliegen. Im Fokus von solchen Streitigkeiten liegen dabei insbesondere langfristige Rückstellungen, wie beispielsweise für Pensionen, Rückbauverpflichtungen, Rekultivierung, Garantiefälle und Rechtsstreitigkeiten. Die Basis der Bewertung solcher Rückstellungen ist dabei häufig eine Vielzahl von ermessensbehafteten Annahmen beziehungsweise Parametern wie Zinsen, anfallenden zukünftige Kosten, Inflation oder vor allem auch Eintrittswahrscheinlichkeiten.

Die im Rahmen der Accounting-Hierarchie genannten spezifischen vertraglichen Ansatz- und Bewertungsvorschriften enthalten zwar in einigen Fällen explizite Regelungen, insbesondere für die Bewertung von Pensionsverpflichtungen. Jedoch entscheidet sich auch hier die Beurteilung in der Mehrzahl aller Fälle im Spannungsfeld der bisherigen Bilanzierungspraxis und der geltenden Rechnungslegungsvorschriften (wie in Abschnitt 2 beschrieben), das heißt ob die bisher gewählte Methodik einschließlich der Annahmen beziehungsweise der Ermittlung der verwendeten Parameter zwingend fortgeführt werden muss oder ob sie nur dann fortzuführen ist, wenn sie sich im Ermessensbereich der geltenden Rechnungslegungsvorschriften bewegen.

Als weiterer Faktor kommt oft erschwerend hinzu, dass die Zeit nach dem Stichtag nur eingeschränkt als Referenz für die Werterhellungsperiode verwendet werden kann. Die nach dem Stichtag liegenden Entscheidungen auf Ebene der Zielgesellschaft sind oft bereits durch den Käufer beeinflusst und werden deshalb vom Verkäufer regelmäßig nicht als werterhellend akzeptiert, wie beispielsweise die außergerichtliche Einigung auf eine Schadensersatzzahlung im Rahmen einer langjährigen Rechtsstreitigkeit nach dem Stichtag.

Aufgrund der Vielzahl von potenziell strittigen Faktoren im Bereich stark ermessenbehafteter Rückstellungen können solche Streitigkeiten häufig nur im Rahmen eines Schiedsgutachterverfahrens beigelegt werden. Zusätzlich ist dieser Umstand auch dadurch bedingt, dass es sich bei diesen Rückstellungen überwiegend um signifikante Beträge handelt.

5. Fazit

Die dargestellten M&A-Dispute-Fälle verdeutlichen, wie vielfältig und komplex Streitfälle aus der Accounting-Sicht sein können, denn in den seltensten Fällen treten diese isoliert voneinander auf, sondern beinhalten meist mehrere der genannten Dimensionen. In jedem Fall sollte durch sorgfältige Formulierung der betreffenden Klauseln im Kaufvertrag verhindert werden, dass sich Streitigkeiten bereits durch unklare Formulierung ergeben.

Die Erfolgswahrscheinlichkeit, den jeweiligen eigenen Anspruch für einen solchen Streitfall durchzusetzen beziehungsweise einen gegnerischen Anspruch abzuwehren, hängt maßgeblich davon ab, inwieweit man bereits innerhalb der Verhandlungen der betreffenden Klauseln die Basis für die jeweils eigene Position setzen konnte. Eine Würdigung dieser Klauseln vor der Vertragsunterzeichnung entsprechend ihrer Bedeutung ist dabei unerlässlich. Daneben ist jedoch von zentraler Bedeutung, die Finanzinformationen für die Erstellung von Closing Accounts oder von Earn-out-Berechnungen umfassend im Hinblick auf die kaufpreisrelevanten Bestandteile zu analysieren. Mit einer Kombination dieser Schritte ist nach unserer Erfahrung eine Vertragspartei in einer sehr guten Position, den Streit um den finalen Kaufpreis mit einem für sich positiven Ergebnis abschließen zu können.