Was empfiehlt sich in welcher Situation? Commercial Vendor Due Diligence versus Commercial Fact Book

Das M&A-Umfeld bleibt auch 2026 herausfordernd. Es stehen zwar zahlreiche Unternehmen für einen Verkauf in den Startlöchern, doch der Prozess der Veräußerung ist schleppender als in den Jahren zuvor.

1. Einleitung

Das M&A-Umfeld bleibt auch 2026 herausfordernd. Es stehen zwar zahlreiche Unternehmen für einen Verkauf in den Startlöchern, doch der Prozess der Veräußerung ist schleppender als in den Jahren zuvor. Die Käufer und Finanzierer schauen genauer auf die Geschäftsmodelle und deren Wachstumspotenzial. Die Folge sind umfangreichere und zeitaufwändigere Verkaufsprozesse. Immer wichtiger werden in diesem Zusammenhang verkäuferseitig wirtschaftliche Analysen, die Fragen vorwegnehmen und den Business Case und damit die Bewertung belastbar machen. Zwei gängige Instrumente dafür sind die Commercial Vendor Due Diligence (CVDD) und das Commercial Fact Book (CFB). Beide dienen dazu, Transparenz über den Zielmarkt, die Wettbewerbsposition und das Geschäftsmodell zu schaffen, unterscheiden sich jedoch grundlegend in ihrem Anspruch, ihrer Tiefe und ihrer Haftungswirkung.

2. Die Verbreitung der kommerziellen Analyse in Verkaufsprozessen

Noch vor zehn Jahren war die CVDD das weiter verbreitete Produkt. Sie besteht vornehmlich aus Analysen und geht weit über die reine Datenbereitstellung hinaus. Damit stellt sie eine argumentative Festung dar, in der eine unabhängige Beratungs- oder Wirtschaftsprüfungsgesellschaft Annahmen für die Zukunft einer harten Plausibilitätsprüfung unterzieht. Wenn ein Unternehmen beispielsweise die Behauptung aufstellt, in einem gesättigten Markt um jährlich 10% zu wachsen, wird die CVDD detailliert darlegen, aus welchen Kundensegmenten dieses Wachstum stammen soll, wie die Wettbewerber darauf reagieren könnten und ob die internen Kapazitäten dafür ausreichen. Dieser Prozess zwingt den Verkäufer dazu, seine eigene Strategie kritisch zu hinterfragen, noch bevor der erste potenzielle Käufer kritische Fragen stellt. Die CVDD ist regelmäßig ein langwieriger Prozess, der mit hohen Kosten und einer nicht zu unterschätzenden zeitlichen Inanspruchnahme des Managements der Zielgesellschaft verbunden ist. Es ist daher nicht verwunderlich, dass eine CVDD nur in einem vergleichsweise kleinen Teil der Transaktionen erstellt wird.

In den letzten Jahren hat das CFB hingegen einen deutlich pragmatischeren Ansatz verfolgt, der vor allem in frühen Phasen eines Prozesses oder bei kleineren Transaktionen seine Stärken ausspielt. Da es keine formale Haftung übernimmt, kann es wesentlich flexibler gestaltet werden. Es dient oft als Bindeglied zwischen dem Investment-Memorandum und dem eigentlichen Datenraum. Ein entscheidender Vorteil liegt in der Entlastung des Managementteams. In vielen M&A-Prozessen ist das Management durch das Tagesgeschäft und die parallele Beantwortung von zahlreichen Fragen (Q&A) überfordert. Das Fact Book bündelt die wichtigsten Antworten in einem konsistenten Format. Dennoch bleibt das Risiko bestehen, dass ein professioneller Käufer, insbesondere ein Private-Equity-Investor, das Fact Book lediglich als Werbematerial betrachtet. Ohne den Reliance-Letter, also die rechtliche Brücke, die den Berater bei Fehlern in die Haftung nimmt, wird der Käufer die wirtschaftliche Prüfung in vollem Umfang selbst durchführen müssen. Die Praxis zeigt jedoch, dass dies auch bei CVDD trotz der Haftung durch den Ersteller häufig der Fall ist.

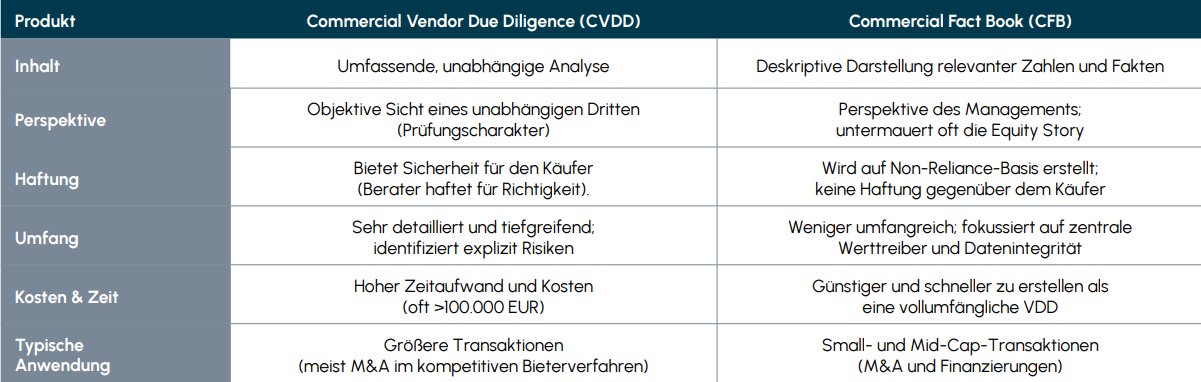

3. Die Unterschiede im Ansatz

Die Entscheidung zwischen beiden Instrumenten hängt maßgeblich von der Komplexität des Geschäftsmodells und der angestrebten Geschwindigkeit ab. Hierbei sind der unterschiedliche Detaillierungsgrad und die unterschiedliche Herangehensweise zu berücksichtigen. Zwar weist der Berichtsaufbau einen hohen Grad an Übereinstimmung auf, der analytische Ansatz unterscheidet sich aber zum Teil massiv.

Abb. 1 Vergleich der Commercial Vendor Due Diligence mit dem Commercial Fact Book

Quelle: Grant Thornton AG

Quelle: Grant Thornton AG

3.1. Geschäftsmodellanalyse

Die Analyse des Geschäftsmodells ist ein wesentliches Element aller CVDDs und CFBs. Gerade bei komplexen Modellen ist die detaillierte Durchleuchtung wichtig, um Verständnis und letztlich Vertrauen beim Investor zu schaffen. Hier hinterfragt die CVDD aktiv die Attraktivität und Zukunftsfähigkeit sowie spezifische Risiken, wohingegen das Fact Book eher deskriptiv bleibt. Dazu gehört eine detaillierte Beschreibung der Produkte/Dienstleistungen und des Kundennutzens sowie Alleinstellungsmerkmale (USPs).

Das Fact Book eignet sich hier zur Unterstützung der Equity Story, während die CVDD als vollwertiges Prüfinstrument dient und Stärken und Schwächen aufdeckt. Dies können beispielsweise Wachstumsgrenzen aufgrund fehlender interner und externer Skalierbarkeit sein. Weiterhin wird häufig mit Hilfe von extensiven Datenanalysen untersucht, wie krisenfest das Modell gegenüber makroökonomischen Schwankungen (gesamtwirtschaftliche Entwicklung, Rohstoffpreisschwankungen) oder technologischen Disruptionen ist.

3.2. Kundenanalyse

In der Analyse der Kundenstruktur offenbaren sich die gravierendsten Unterschiede in der Detailtiefe und im methodischen Vorgehen beider Dokumente. Während das Commercial Fact Book primär die historische Kundenkonzentration abbildet, geht die Commercial Vendor Due Diligence weit darüber hinaus und untersucht die qualitative Belastbarkeit der Kundenbeziehungen. Ein Fact Book beschränkt sich in der Regel darauf, die Umsatzanteile der größten Kunden über die letzten drei Jahre darzustellen oder die Verteilung auf verschiedene Branchen und Regionen zu visualisieren. Es liefert damit zwar die notwendige statistische Basis, bleibt jedoch die Antwort auf die Frage schuldig, warum ein Kunde eigentlich beim Unternehmen kauft und wie hoch das Risiko einer Abwanderung tatsächlich ist.

Die Commercial Vendor Due Diligence hingegen nutzt oft die Methode der Primärmarktforschung, um die Kundenseite objektiv zu beleuchten. Hierbei führen die Berater häufig anonymisierte Interviews mit Schlüsselkunden des Zielunternehmens oder führen groß angelegte Befragungen durch, um den sogenannten Net Promoter Score oder die allgemeine Kundenzufriedenheit im Vergleich zum Wettbewerb zu ermitteln. Dieser Prozess macht Abhängigkeiten sichtbar, die aus reinen Verkaufszahlen nicht hervorgehen. Eine CVDD analysiert beispielsweise, ob die Bindung an das Unternehmen auf technischer Überlegenheit, langfristigen Verträgen oder lediglich auf einer engen persönlichen Beziehung zu einem einzelnen Vertriebsmitarbeiter basiert. Letzteres würde ein erhebliches Risiko für einen Käufer darstellen, das ein Fact Book durch seine rein quantitative Betrachtung gar nicht erfassen könnte.

3.3. Marktanalyse

In der Analyse des Marktumfelds zeigen sich die Unterschiede am deutlichsten. Hier ist die Brücke zwischen internen Daten und externer Realität zu schlagen. Dabei macht es einen großen Unterschied, ob eigene, belastbare und im Zweifelsfall auch offenzulegende Analysen durchgeführt werden oder Einschätzungen des Managements der Zielgesellschaft oder dritter Marktdatenanbieter ohne weitere Prüfung reflektiert werden.

Das CFB nähert sich diesem Thema meist aus einer eher deskriptiven Perspektive, indem es Marktdaten aus Drittquellen wie Branchenberichten oder Statistiken zitiert. Es beschreibt die Marktgröße und das historische Marktwachstum in einer Weise, die zwar informativ ist, aber oft den Kontext vermissen lässt, inwiefern das Zielunternehmen diesen Markt aktiv gestaltet oder lediglich von allgemeinen Trends profitiert.

Die Commercial Vendor Due Diligence hingegen bricht diese Innensicht radikal auf, indem sie eine tiefgreifende Marktmodellierung vornimmt. Die Berater verlassen sich nicht auf fertige Marktstudien, sondern bauen das Marktmodell Bottom-up auf. Dabei werden spezifische Marktsegmente, Nischen und regionale Besonderheiten isoliert betrachtet, um den Markt herunterzubrechen. Gängig sind Darstellungen des gesamten verfügbaren Marktes (Total Addressable Market), des adressierbaren Marktes (Serviceable Addressable Market) und des Marktes, den das Unternehmen mit seinem aktuellen Geschäftsmodell erreichen kann (Serviceable Obtainable Market). Auf dieser Grundlage wird nachfolgend der realistisch erreichbare Marktanteil bestimmt.

3.4. Wettbewerbsanalyse

Die Wettbewerbsdarstellung im Fact Book ist häufig eine Selbsteinschätzung des Managements, die zwar die wichtigsten Konkurrenten benennt, deren Stärken und Schwächen jedoch oft nur oberflächlich oder aus einer subjektiven Innensicht heraus skizziert. Wichtig ist, dass diese Einschätzungen mit den Marktanalysen kohärent sind. Viele Unternehmen tendieren dazu, ihre Marktanteile in einem zu eng gefassten Markt zu überschätzen oder in einem zu weit gefassten Markt ihre Relevanz nicht belegen zu können. Hier zeigt eine saubere Marktanalyse, ob das Unternehmen in seinen Kernsegmenten tatsächlich ein „Leader“ ist und eine gewisse Preissetzungsmacht hat, oder ob es Gefahr läuft, dem Markt folgen zu müssen und von agileren Wettbewerbern verdrängt zu werden.

Ein Kerninstrument der CVDD ist das Wettbewerbs-Benchmarking, das weit über den Vergleich von Preisen oder Produktfeatures hinausgeht. Oft werden Mystery-Shopping-Elemente oder Experteninterviews genutzt, um die Reputation des Unternehmens im Vergleich zu seinen Rivalen aus Sicht der Einkäufer zu bewerten. Hierbei werden Kriterien wie Lieferzuverlässigkeit, Innovationskraft, Servicequalität und Preis-Leistungs-Verhältnis in einer sogenannten Competitor-Matrix objektiviert. Während das Fact Book unter Umständen erwähnt, dass ein Wettbewerber existiert, analysiert die CVDD dessen strategische Ausrichtung. Besonders wertvoll wird die CVDD bei der Identifikation von Markteintrittsbarrieren. Sie erörtert detailliert, warum es für einen neuen Akteur schwierig wäre, die Position des Zielunternehmens anzugreifen – sei es durch technologische Patente, hohe Wechselkosten für Kunden oder ein über Jahrzehnte gewachsenes Vertriebsnetz. Das Fact Book liefert hierzu meist nur Schlagworte, während die CVDD diese Barrieren durch Daten untermauert, beispielsweise durch die Analyse durchschnittlicher Vertragslaufzeiten oder der Komplexität der Produktintegration beim Kunden.

3.5. Businessplananalyse

In der abschließenden Betrachtung der strategischen Vorbereitung bildet die Validierung des Businessplans, oft als „Financial Bridging“ bezeichnet, den kritischen Punkt, an dem die kommerziellen Erkenntnisse in harte Finanzkennzahlen übersetzt werden. Hier zeigt sich die CVDD als das mächtigere Werkzeug im Vergleich zum CFB, da sie eine lückenlose Kausalkette zwischen Marktpotenzialen und zukünftigen Cashflows knüpft.

Ein CFB liefert für die Zukunftsplanung meist nur die historischen Ausgangswerte. Es zeigt auf, wie sich Umsätze und Margen in der Vergangenheit entwickelt haben, und stellt die Planrechnung des Managements daneben. Der Übergang zwischen der Vergangenheit und der Zukunft bleibt jedoch oft eine „Black Box“. Eine wichtige Stütze für die Businessplanvalidierung ist die Analyse, die das Wachstum des Unternehmens ins Verhältnis zum Marktwachstum setzt. Es wird klar unterschieden, ob das Unternehmen Outperformance zeigt, also Marktanteile gewinnt, oder ob es lediglich auf einer allgemeinen Marktwelle mitschwimmt. Im CFB erhält der Investor in der Regel eine Beschreibung der Gründe für die Outperformance (z.B. höhere Preise, Erhöhung der Vertriebseffizienz), aber keine unabhängige Bestätigung.

Die CVDD hingegen zerlegt den Businessplan in seine Bestandteile und unterzieht jeden einzelnen „Value Driver“ einem Stresstest. Dafür werden beispielsweise auf Basis von Interviews Preisabsatzkurven modelliert, die Effekte von Preisänderungen auf die Absatzmengen abbildet. Darüber hinaus quantifizieren die Ersteller potenzielle Abweichungen in Form von Upside- und Downside“-Szenarien. So entsteht ein realistisches Korridormodell, das dem Käufer zeigt, welche Teile des Wachstums als sicher gelten können und welche mit hohen Unsicherheiten behaftet sind.

4. Fazit

In der finalen Abwägung erweist sich die Wahl zwischen einer CVDD und einem CFB als eine Frage der strategischen Positionierung und der Zielgruppe im Investorenuniversum. Bei großvolumigen Transaktionen im gehobenen Mittelstand oder im Large-Cap-Bereich, bei denen internationale Private-Equity-Häuser oder strategische Großkonzerne als Bieter auftreten, ist die CVDD praktisch alternativlos. Mit ihr soll bereits eine Signalwirkung am Markt erzielt werden. Die Beauftragung eines renommierten Beratungsunternehmens signalisiert Transaktionssicherheit und Professionalität. In einem kompetitiven Auktionsverfahren kann dieser Unterschied über den Erfolg entscheiden: Käufer, die sich auf eine CVDD verlassen können, geben oft verbindlichere und höhere Angebote ab, da ihr eigenes Risikoempfinden durch die vorliegende Analyse und die Haftungszusage des Beraters massiv gesenkt wird.

Das CFB findet seine ideale Anwendung bei kleineren Transaktionen oder innerhalb eines geschlossenen Kreises von Branchenkennern. Wenn ein strategischer Käufer bereits über tiefes Marktwissen verfügt und lediglich die spezifischen Kennzahlen des Zielunternehmens benötigt, um seine eigenen Synergieeffekte zu berechnen, bietet das Fact Book eine hocheffiziente und kostengünstige Lösung. Auch für Gründer, die sich in einer frühen Finanzierungsphase befinden, reicht die strukturierte Datensammlung oft aus. Hier steht die operative Transparenz im Vordergrund, während die formale Haftungsübernahme eine untergeordnete Rolle spielt. Das Fact Book ist in diesen Szenarien ein Zeichen von Professionalität, ohne das Budget des oft noch kleineren Unternehmens übermäßig zu belasten.