Akquisitions-Historie und Erfolgsfaktoren – Beispiel der Testing, Inspection, Certification (TIC)-Industrie, Teil 1

1. Einleitung

In einer Vielzahl von Unternehmen spielen Akquisitionen als Wachstumstreiber eine bedeutende Rolle.[1. Vgl. Krystek/Zur: Internationalisierung – Eine Herausforderung für die Unterneh mens füh rung. Springer, Berlin, Heidelberg, 1997, S. 133 f. sowie Lucks/Meckl: Internationale Mergers & Acquisitions: Der prozessorientierte Ansatz. Springer, Berlin, Heidelberg, 2015, S. 113 f.] Insbesondere zeigen sich starke Mergers & Acquisitions (M&A)-Aktivitäten in fragmentierten Märkten.[2. Dombret: Übernahmeprämien im Rahmen von M&A Transaktionen. Gabler, Wiesbaden, 2006, S. 120.] Des Weiteren sind Geschäftsmodelle von Akquisitionen betroffen, deren Produkte weltweit zum Einsatz kommen.[3. Vgl. Rehm/Uhlander/West: Taking a longer-term look at M&A value creation. In: McKinsey Quarterley, January 2012, S. 2 f. sowie Balogh: Analysis of Factors Determining Success of Cross-Border Mergers & Acquisitions. Working Paper, 2006, S. 23 f.] Die Konsolidierung von Märkten ist dabei einer der vorherrschenden Treiber der aktuellen M&A-„Welle“, welcher sich aber auch schon in früheren M&A-Phasen abzeichnete.[4. Vgl. Janßen: Mergers & Acquisitions: Unternehmensakquisitionen und -kooperationen. Eine strategische, organisatorische und kapitalmarkttheoretische Einführung. Springer Gabler, Wiesbaden, 2016, S. 79 und 90 sowie Boston Consulting Group: From Buying Growth To Building Value. Boston, 2015, S. 8.] In der wissenschaftlichen Literatur wurde der Wachstumsfaktor M&A bereits ausführlich behandelt.[5. Vgl. z.B. Gomes/Angwin/Weber/Tarba: Critical success factors through the mergers and acquisitions process: Revealing pre- and post-M&A connections for improved performance. In: Thunderbird International Business Review, Nr. 55, 2013, S. 13–35 sowie Lockett/Wilklund/Davidsson/Sourafel: Organic and acquisitive employment growth: re-examining, testing and extending Penrose’s Growth Theory. In: Journal of Management Studies, 8 Jg., Nr. 1, 2009, S. 61 ff.]

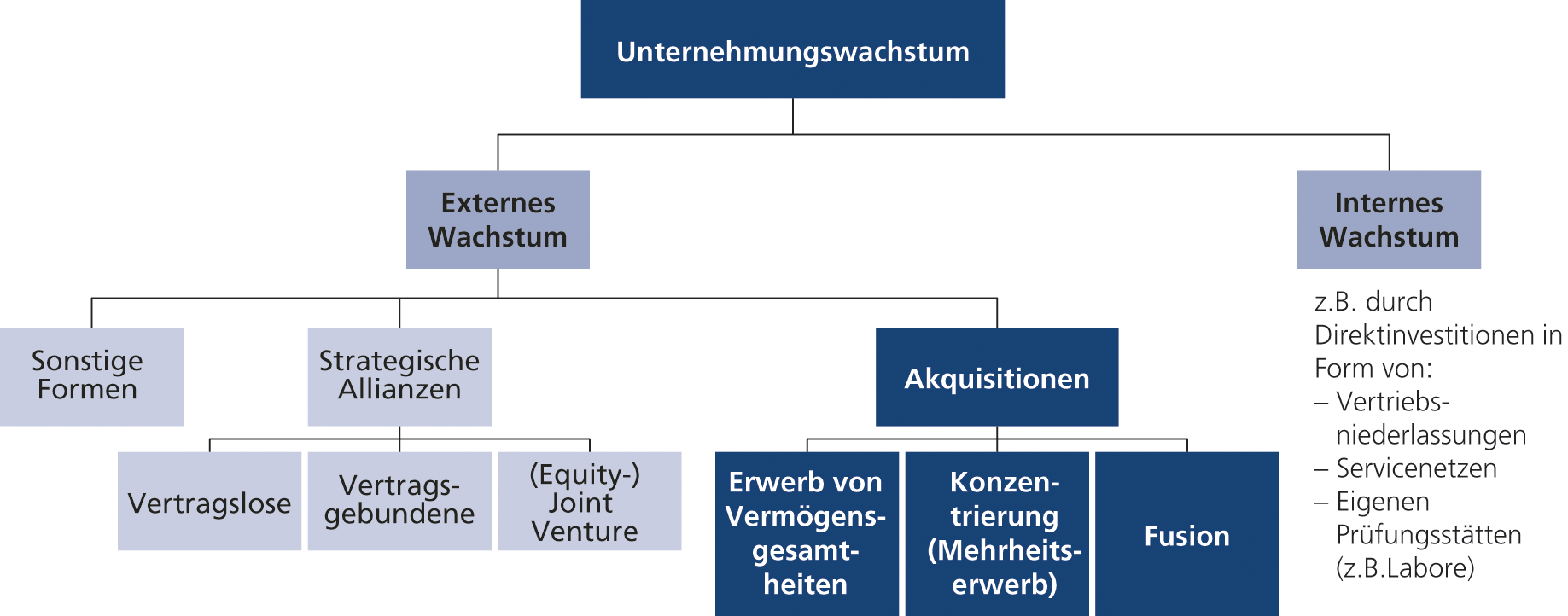

Abbildung 1 ordnet das Thema in den Kontext der vorliegenden Ausarbeitung ein. In der Abbildung sind die Akquisitionen als ein Baustein des externen Wachstums und somit als wesentlicher Wachstumstreiber dargestellt. Das externe Wachstum ist dabei dem internen vor allem im Hinblick auf die zeitliche Verfügbarkeit überlegen.[6. Vgl. Janßen: Mergers & Acquisitions: Unternehmensakquisitionen und -kooperationen. Eine strategische, organisatorische und kapitalmarkttheoretische Einführung. Springer Gabler, Wiesbaden, 2016, S. 211.]

Quelle: TÜV SÜD AG, eigene Darstellung

Eine Herausforderung in der Praxis stellt die erfolgreiche Realisierung dieses Wachstums und damit letztendlich von unternehmerischem Erfolg durch M&A-Transaktionen dar. In der Literatur wird häufig von einer Erfolgsquote bei M&A-Transaktionen weit unter 50% berichtet.[7. Zusammenfassend in Martynova/Oosting/Renneboog: The Long-Term Operating Performance of European Mergers and Acquisitions. Finance Working Paper Tilburg University, Tilburg, 2006, S. 24 sowie Janßen: Mergers & Acquisitions: Unternehmensakquisitionen und -kooperationen. Eine strategische, organisatorische und kapitalmarkttheoretische Einführung. Springer Gabler, Wiesbaden, 2016, S. 377 f.] Das M&A-Dilemma besteht somit zwischen der dargestellten anhaltend hohen Bedeutung von M&A einerseits und der aus der Literatur abgeleiteten geringen Erfolgsquote anderseits. Die bisherige Forschung kommt häufig zu der Erkenntnis, dass Akquisitionen ex-post betrachtet nicht erfolgreich waren.[8. Vgl. Moeller/Schlingemann/Stulz: Wealth destruction on a massive scale? A study of acquiring- firm returns in the recent merger wave. In: Journal of Finance, 60 Jg., Nr. 2, 2005, S. 781 sowie Janßen: Management von Unternehmenszusammenschlüssen: Theorien, Thesen, Tests und Tools. Schaeffer Poeschel, Stuttgart, 2008, S. 115 f.]

Die geringe Erfolgsquote wird sehr häufig auf eine erfolglose Integration des erworbenen Unternehmens, insbesondere auf sich nicht materialisierende Synergie[9. Vgl. Dickmann: Controllingintegration nach M-&-A-Transaktionen. Peter Lang, Frankfurt, 2010, S. 2.] sowie eine unklare Akquisitionsstrategie[10. Vgl. Boston Consulting Group: From Buying Growth To Building Value. Boston, 2015, S. 19.], zurückgeführt.

Allerdings ist nicht immer eindeutig, wie der Erfolg einer M&A-Transaktion genau definiert wird, noch wie dieser genau gemessen werden soll beziehungsweise ob dieser überhaupt gemessen wird. Auch in der wissenschaftlichen Literatur gibt es diverse Problembereiche bei der Erfolgsanalyse, die in gleicher Weise in der Praxis auftreten: Bei der Bestimmung der Erfolgsgröße ist die Aussagefähigkeit von isolierten finanziellen Erfolgsgrößen kritisch; bei qualitativen Erfolgsgrößen ist die Objektivität nicht immer gewährleistet. Bei der Referenzierung stellen sich Probleme hinsichtlich der Kalkulation bzw. dem Vergleich mit Alternativen, etwa organischem Wachstum oder alternativen Transaktionen. Außerdem ist häufig nicht sicher, nach welchem Zeitraum man wirklich von Erfolg sprechen kann.[11. Vgl. Janßen: Management von Unternehmenszusammenschlüssen: Theorien, Thesen, Tests und Tools. Schaeffer Poeschel, Stuttgart, 2008, S. 111.]

Viele Unternehmen messen den Erfolg ihrer M&A-Transaktionen mit unterschiedlichen Messgrößen, wie etwa nur Profitabilität oder Umsatzwachstum, einige interessieren sich sogar ausschließlich für den Erfolg ihrer großen Transaktionen.[12. Vgl. Boston Consulting Group: Why Deals Fail. Boston, 2015, S. 2 f.]

Dieser Artikel soll daher anhand der TIC-Industrie eine mögliche Operationalisierung des M&A-Erfolges im Zusammenhang mit Akquisitionsstrategie und Suchprozess aufzeigen sowie konkrete Möglichkeiten der Erfolgsmessung darstellen.

2. Erfolgsmessung bei M&A-Transaktionen

In allen Unternehmen, die mit beziehungsweise über Akquisitionen ihr Wachstum verstärken, stellt sich die erste Frage: Sind diese Akquisitionen tatsächlich erfolgreich? Selbstverständlich lautet die Antwort des verantwortlichen Managements in der Regel „ja“. Das Grundproblem in der Analyse erfolgreicher Akquisitionen besteht hauptsächlich in der Operationalisierung des Erfolges – also der Frage nach der Ausgestaltung der Erfolgsbeurteilung. Dabei haben die Stakeholder einer M&A-Transaktion grundsätzlich ein gleichgerichtetes Interesse am Erfolg, allerdings ist die Wahl einer passenden Erfolgskennzahl oft schwierig. Es bedarf also zunächst einer Definition des Begriffs „Erfolg“.

Erfolg kann generell als Ausmaß der Erreichung von Zielen definiert werden.[13. Vgl. Rademacher: Prozess- und wertorientiertes Controlling von M&A Projekten. EUL, Köln, 2011, S. 34 f.] Im betriebswirtschaftlichen Sinn sind Ziele daher Zielzustände, auf die das unternehmerische Handeln ausgerichtet ist. Diese Ziele können sowohl strategischer als auch finanzieller Natur sein. Die Strategie bzw. das strategische Ziel eines Unternehmens in diesem Sinn baut dabei auf: „[…] distinct competence, constituted the firm’s method of expansion, involved in a balanced consideration of the firm’s strength and weakness‘, and defined its use of synergy and competitive advantage to develop new markets and products.”[14. Rumelt/Schendel/Teece: Strategic Management and Economics. In: Strategic Management Journal, 12 Jg., 1991, S. 7.] Ein solches strategisches Ziel liegt bei einer marktorientierten Sichtweise oder „market based view of strategy“[15. Vgl. Porter: Wettbewerbsstrategie – Methode zur Analyse von Branchen und Konkur renten. Campus, Köln, 1992, S. 25 – 61.] in der Erlangung eines nachhaltigen Wettbewerbsvorteils. Dieses Ziel kann durch die Auswahl einer attraktiven Industrie und generische Positionierung sowie Konfiguration einer effizienten Wertekette, welche zu einem Produkt- oder Dienstleistungsangebot mit einem höheren Kundennutzen als dem des Wettbewerbs, erreicht werden.[16. Vgl. Porter: Wettbewerbsstrategie – Methode zur Analyse von Branchen und Konkurrenten. Campus, Köln, 1992, S. 173 – 207.]

Zum anderen können nachhaltige Wettbewerbsvorteile auch durch die Erlangung einer optimalen Ressourcenausstattung erzielt werden, was als ressourcenorientierte Sichtweise oder „resourced-based view of strategy” bezeichnet wird.[17. Vgl. Hinne: Mergers & Acquisitions Management: Bedeutung und Erfolgsbeitrag unternehmensinterner M&A-Dienstleister, Gabler, Wiesbaden, 2008, S. 34 f] Hier sollen unternehmensweite Technologien und Dienstleistungs- beziehungsweise Produktionsfertigkeiten als Ressourcen in Kernkompetenzen konsolidiert werden, die eine schnelle Anpassungsfähigkeit an Chancen und Risiken ermöglichen.[18. Vgl. Prahalad/Hammel: The Core Competence of the Corporation. In: Harvard Business Review, 68 Jg., Nr. 3, 1990, S. 80-85.] Die Einzigartigkeit dieser Kernkompetenzen innerhalb einer Organisation ermöglicht es, dieser am Markt Wettbewerbsvorteile gegenüber Konkurrenten auszuspielen und dem Kunden einen wesentlichen Nutzen zu bieten.

Die strategischen Ziele sind dabei zielkongruent mit den finanziellen Zielen. Das oberste finanzielle Ziel besteht in den meisten Fällen in der langfristigen Maximierung des Unternehmenswertes.[19. Vgl. Koller/Goedhart/Wessels: Valuation – Measuring and Managing the Value of Companies. Wiley, New Jersey, 2015, S. 15 ff.] Da aber vor allem bei nicht börsennotierten Unternehmen dieses finanzielle Ziel nur schwer messbar ist, müssen konkrete und einfach messbare Ziele gefunden werden, die als Indikator für das Ziel Unternehmenswertsteigerung fungieren.[20. Vgl. Wirtz: Mergers & Acquisitions Management: Strategie und Organisation von Unternehmenszusammenschlüssen. Springer, Wiesbaden, 2014, S. 201 ff.]

3. Erfolgsmessung auf Konzernebene bei TÜV SÜD

Am Beispiel der TÜV SÜD AG wird dargestellt, wie eine solche Operationalisierung stattfinden kann. Dabei wird zwischen Erfolgskennzahlen auf Ebene des TÜV SÜD Konzerns (Abschnitt 3) und Erfolgskennzahlen auf Ebene der erworbenen Unternehmen (Abschnitt 5) unterschieden.

3.1 Erfolgskennzahl Unternehmenswachstum

Das grundlegende Ziel auf Konzernebene bei TÜV SÜD besteht darin, bestehende Märkte zu halten und neue Märkte zu erschließen, indem neue Dienstleistungen im Rahmen der Entwicklung von neuen Kompetenzen bzw. Ressourcen sowie dem Ausbau von bestehenden Kompetenzen bzw. Ressourcen erworben werden.[21. Vgl. TÜV SÜD Geschäftsbericht 2015, S. 134 ff. sowie Scheuss: Handbuch der Strategien. Campus, Frankfurt/Main, 2008, S. 145 ff.] Wettbewerbsvorteile durch diese neuen Dienstleistungen bzw. Ressourcen sollen zu einem konkreten Unternehmenswachstum beitragen. Neue Ressourcen bzw. Kompetenzen können dabei sowohl durch organisches als auch durch anorganisches Wachstum (Akquisitionen) erworben werden.

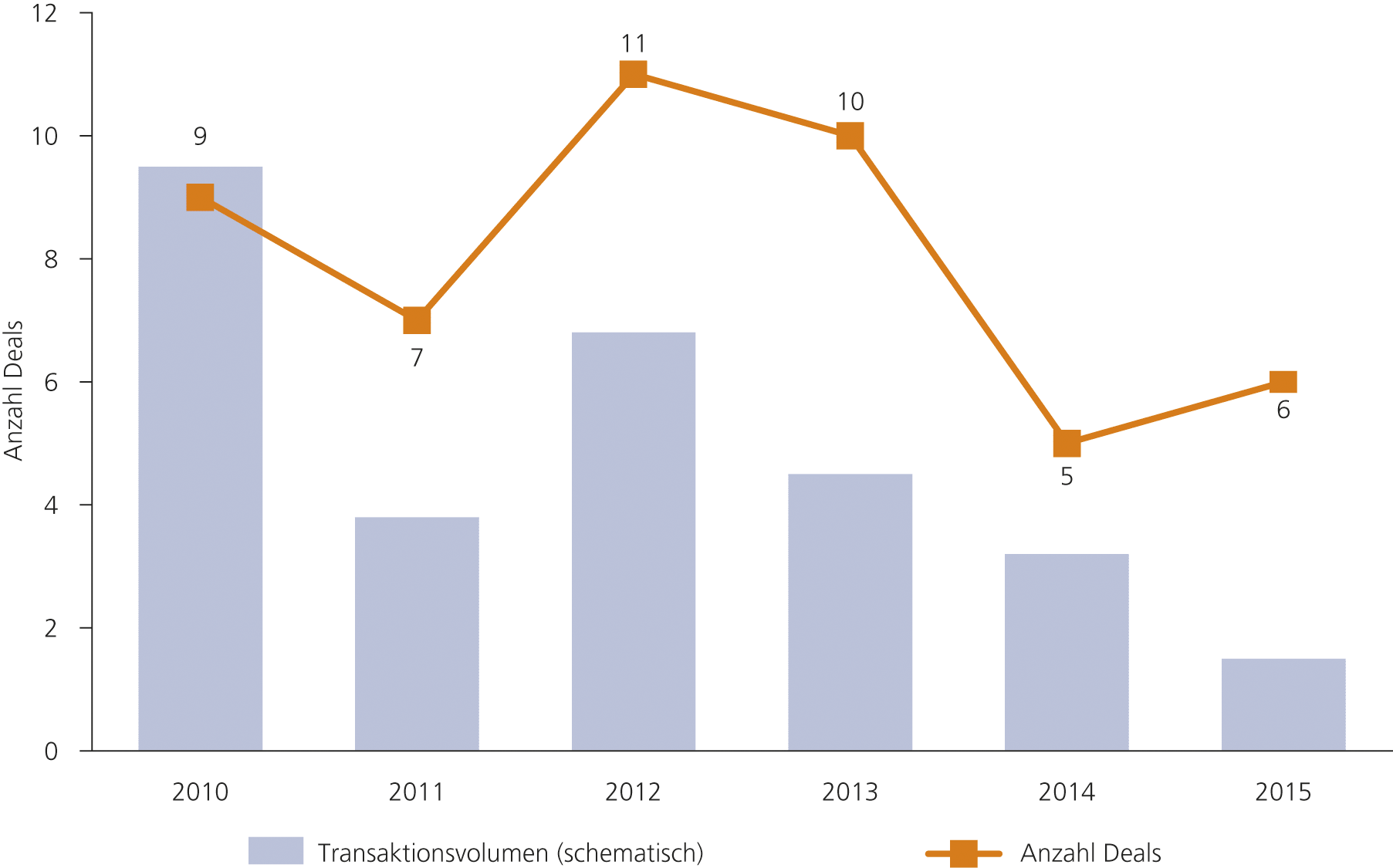

Durch Akquisitionen soll bei TÜV SÜD dieses Unternehmenswachstum als Erfolgskennzahl höher sein, als wenn die Akquisitionen nicht durchgeführt worden wären bzw. höher als durch rein organisches Wachstum sein.[22. Zu dieser Methode siehe auch: Park/Jang: Mergers and acquisitions and firm growth: Investigating restaurant firms. In: International Journal of Hospitality Management, 30 Jg. 2011, S. 142 f.] Diese Bedingung gilt sowohl für die Wachstumsrate des Umsatzes („Top-Line“) als auch für die des operativen Ergebnisses („Bottom-Line“). Abbildung 2 zeigt auf, wie viele Unternehmen in den letzten fünf Jahren erworben wurden. Wie aus Abbildung 2 zu ersehen ist, wurden pro Jahr circa fünf bis zehn Unternehmen akquiriert.

Quelle: TÜV SÜD AG, eigene Darstellung

Die jährliche Wachstumsrate des Umsatzes in der TÜV SÜD Gruppe (IFRS Konzernabschluss) lag in den Jahren 2010 bis 2015 bei 7,5%. Ohne erworbene Unternehmen wäre diese Wachstumsrate um circa 2% bis 3,0% zu reduzieren, das heißt die Wachstumsrate läge bei circa 4,5% bis 5,5%.

3.2. Erfolgskennzahlen Länderabdeckung und Marktattraktivität

Als zweite Kennzahl wird die Länderabdeckung der durchgeführten Akquisitionen herangezogen. Dabei stellt sich die Frage nach der Marktattraktivität der durchgeführten Akquisitionen, das heißt haben die Akquisitionen in Ländern stattgefunden, die zum einen sowohl schnell wachsen als auch eine bestimmte Mindestmarktgröße umfassen? Zum anderen stellt sich die Frage, in welchen Ländern Akquisitionen besonders erfolgreich waren, insbesondere im Hinblick auf bestehende und neue Märkte.[23. Vgl. Meyer: Erfolgsfaktoren bei Mergers & Acquisitions – Eine empirische Untersuchung

externer Einflussfaktoren auf den Transaktionserfolg aus Käufersicht. Dissertation Universität Wuppertal, Wuppertal, 2011, S. 50 ff.] Insofern wird hier auch überprüft, ob die vor der Akquisition angenommenen und geplanten Erwartungen hinsichtlich eines bestimmten Marktes eingetroffen sind (siehe dazu auch „Investmentmemorandum“ Abschnitt 5 in Teil 2 des Artikels) und ob diese für die Zukunft angepasst werden müssen. Das Wachstum der Industrienationen resultierte grundsätzlich sehr stark aus dem Wachstum der Bevölkerung.[24. Jöst: Bevölkerungswachstum und Umweltnutzung: Eine ökonomische Analyse. Springer, Heidelberg, S 2013, S. 22.] Daher sind auch Investitionen in eine wachsende Volkswirtschaft grundsätzlich der richtige Akquisitionsansatz.

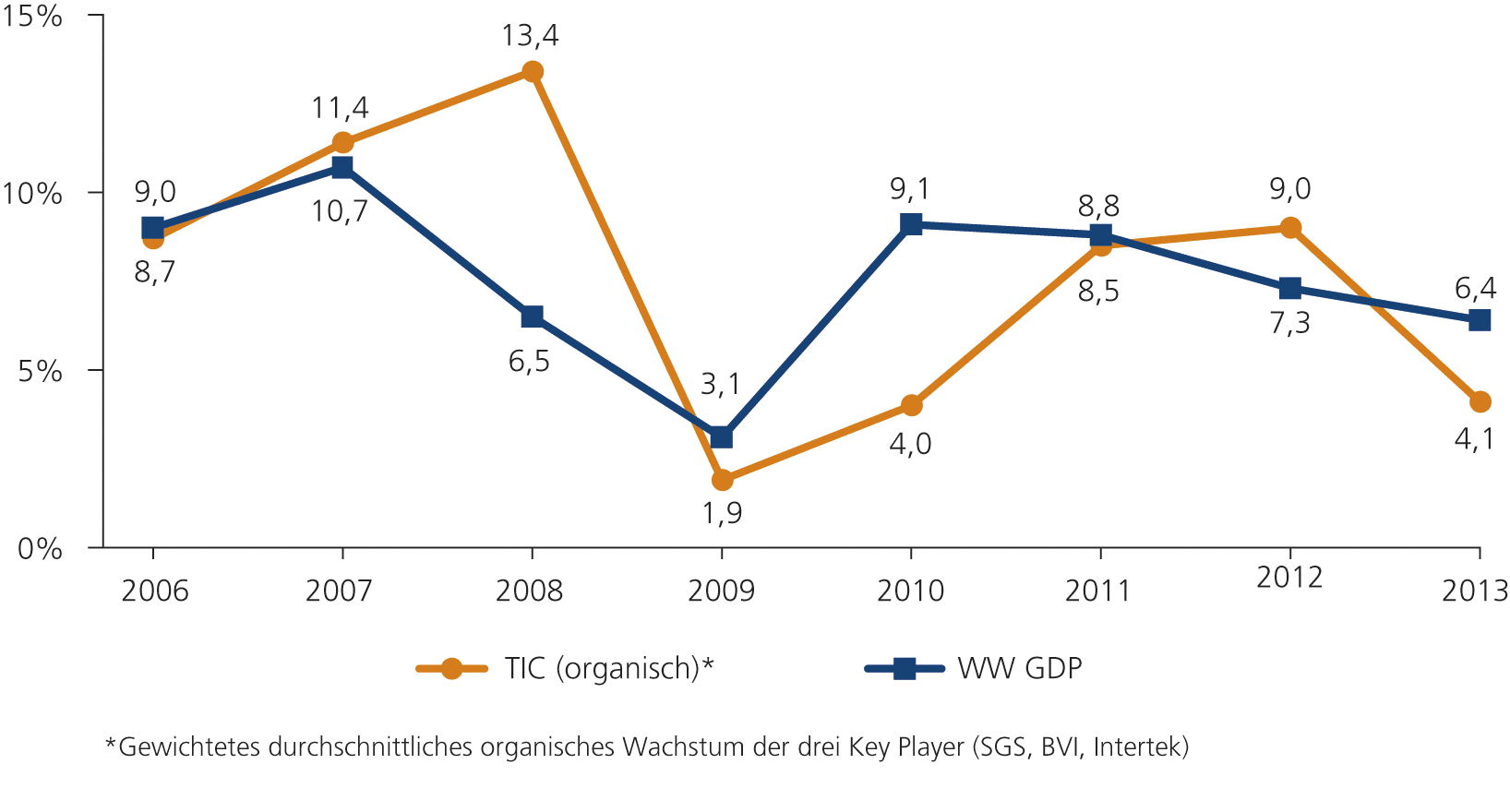

Jedes Jahr steigt der TIC-Markt mit steigendem Bruttoinlandsprodukt und regulatorischen Änderungen. Abbildung 3 zeigt diese Korrelation auf. Die Korrelation ist vor allem auch auf Veränderung der internen TIC-Leistungen bei Kunden („Outsourcing“) zurückzuführen.

Quelle: TÜV SÜD AG, eigene Darstellung

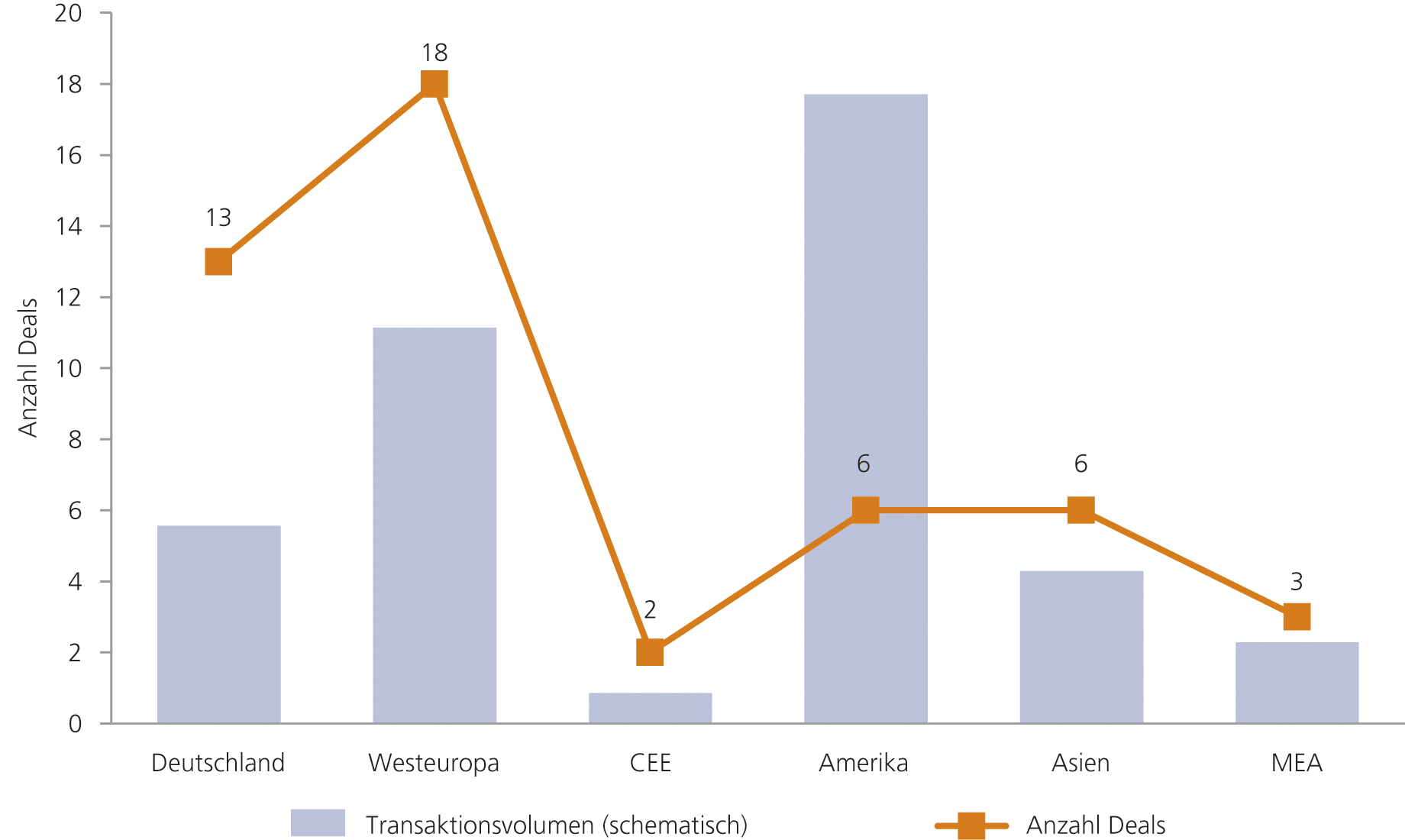

Am Beispiel der TÜV SÜD AG ist erkennbar, dass eine Vielzahl der Akquisitionen vor allem in Westeuropa und den USA erfolgt ist. Dies resultiert im Wesentlichen aus den folgenden drei Gründen:[25. Die Akquisitionen beruhen auf der Umsetzung einer bestimmten Produkt-Markt-Strategie; vgl. Ansoff: Strategies for Diversification. In: Harvard Business Review, 35 Jg., Nr. 5 S. 113-124.]

1. Geografische Expansion in die USA im Sinne einer Marktentwicklung, da der dortige Markt historisch durch TÜV SÜD nicht bearbeitet wurde.[26. Vgl. TÜV SÜD Geschäftsbericht 2015, S. 35.] Die USA sind nach wie vor einer der größten Märkte für TIC-Dienstleistungen.

2. Akquisitionen in Westeuropa außerhalb Deutschlands sind der Tatsache geschuldet, dass TÜV SÜD ebenfalls in vielen Ländern Europas unterrepräsentiert ist.[27. Vgl. TÜV SÜD Geschäftsbericht 2015, S. 79.] Die europäischen Märkte sind im Vergleich zu schnell wachsenden „Emerging Markets“ sehr groß.

3. An dritter Stelle der Akquisitionsliste steht Deutschland. Dieser Fokus kann vor allem auf vorhandene Marktkenntnisse zur Arrondierung des Produktportfolios und der Wertschöpfungskette zurückgeführt werden. Diese Vorgehensweise hat die Schließung des Heimatmarktes sowie die Erweiterung der Wertschöpfungskette, insbesondere hinsichtlich des Beratungsmarktes, zum Ziel; es liegt hier also die Umsetzung einer Marktdurchdringungs- und Produktentwicklungsstrategie vor.

Zusammenfassend sind die Begründungen 1 und 2 als geografische Expansion zu werten. Hier spielt vor allem der Auf- und Ausbau einer regionalen Marktpräsenz eine große Rolle, um einen hohen Service für Kunden zu ermöglichen sowie der regionalen Differenzierung Rechnung zu tragen, um somit Wettbewerbsvorteile zu generieren.[28. Vgl. Lucks/Meckl: Internationale Mergers & Acquisitions: Der prozessorientierte Ansatz. Springer, Berlin, Heidelberg, 2015, S. 9.] Begründung 3 basiert insbesondere auf der Ausweitung des Produktportfolios, also der Erweiterung der Ressourcenausstattung bzw. Kernkompetenzen. TÜV SÜD konzentriert sich also vornehmlich auf große Märkte mit einem mittleren Wachstum. Somit kann auch die Kennzahl „Länderabdeckung“ als erfüllt angesehen werden. Märkte mit hohem Wachstum, wie die „Emerging Markets“, sind grundsätzlich im Fokus, aber aufgrund der geringeren Marktgrößen noch unterrepräsentiert.

Abbildung 4 stellt das Spektrum der Akquisitionen grafisch dar. Innerhalb der einzelnen Länder korreliert die Anzahl der Transaktionen insbesondere mit der Anzahl an verfügbaren Akquisitionskandidaten. Die verfügbaren Akquisitionskandidaten hängen wiederum mit der Breite beziehungsweise dem Detaillierungsgrad der strategischen Zielsetzung zusammen.

Quelle: TÜV SÜD AG, eigene Darstellung