Aktuelle Entwicklungen im Finanzierungsumfeld

Die aktuellen

Entwicklungen und Herausforderungen im Finanzierungsumfeld, insbesondere für den deutschen Mittelstand war ein Fokusthema auf dem Mittelstandstag “Shift & Change”. Dieser Artikel fasst die wichtigsten

Erkenntnisse und Analysen zu diesem Thema zusammen.

Die aktuellen Entwicklungen und Herausforderungen im Finanzierungsumfeld, insbesondere für den deutschen Mittelstand war ein Fokusthema auf dem Mittelstandstag “Shift & Change”. Dieser Artikel fasst die wichtigsten

Erkenntnisse und Analysen zu diesem Thema zusammen.

Herausforderungen in der Finanzierung

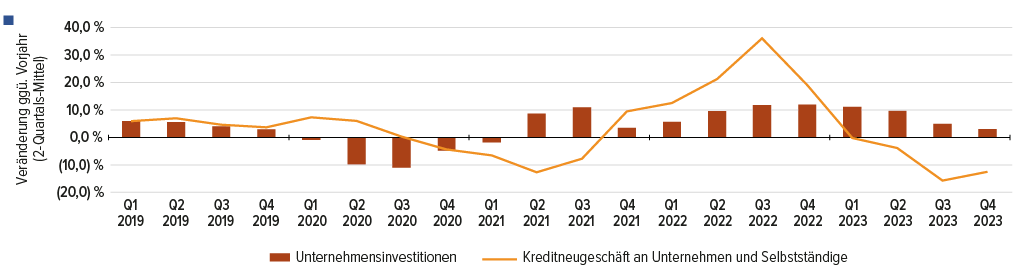

Die Unternehmensfinanzierung in Deutschland war und ist derzeit von mehreren Herausforderungen und einem restriktiven Banken- und Finanzierungsumfeld geprägt. Einhergehend mit dem hohen Zinsniveau gab es einen signifikanten Rückgang der Unternehmensinvestitionen, dies zeigt sich auch in einem zurückhaltenden M&A-Markt.

Des Weiteren ist zu beobachten, dass die Finanzierungsprozesse zunehmend anspruchsvoller geworden sind, wobei einige Sektoren, wie zum Beispiel die Automobilindustrie oder auch Teile der Textil- und Handelsbranche, mit direkten Ablehnungen konfrontiert sind. Diese Entwicklung ist maßgeblich durch die geschwächte wirtschaftliche Lage in Deutschland und die zahlreichen Krisen seit 2020 beeinflusst, welche zu einem Anstieg der Restrukturierungs- und Insolvenzfälle geführt haben.

Alternative Finanzierer agieren hier ähnlich. Insgesamt fordern die Finanzierer höhere Fees, und der Einstieg von Neubanken in die Geschäftsverbindung ist zudem mit hohen Cross-Selling-Anforderungen verbunden.

Hinzu kommen Umwelt-, Sozial- und Governance-Faktoren (ESG), die aufgrund politischer Vorgaben zunehmend an Bedeutung gewinnen. Diese Überlegungen beeinflussen immer stärker die Kreditratings und Finanzierungsentscheidungen, was deren Einbeziehung in Finanzierungsinstrumente erforderlich macht.

KfW-Kreditmarktausblick

Der KfW-Kreditmarktausblick vom Dezember 2023 zeigte einen starken Rückgang des Kreditneugeschäfts, mit einem signifikanten Rückgang im zweiten Quartal 2023 im Vergleich zum Vorjahr. Das anhaltend hohe Zinsniveau und das schwache Wirtschaftswachstum haben die Kreditnachfrage weiter gedämpft.1

Zinsumfeld – EURIBOR und Swap-Sätze

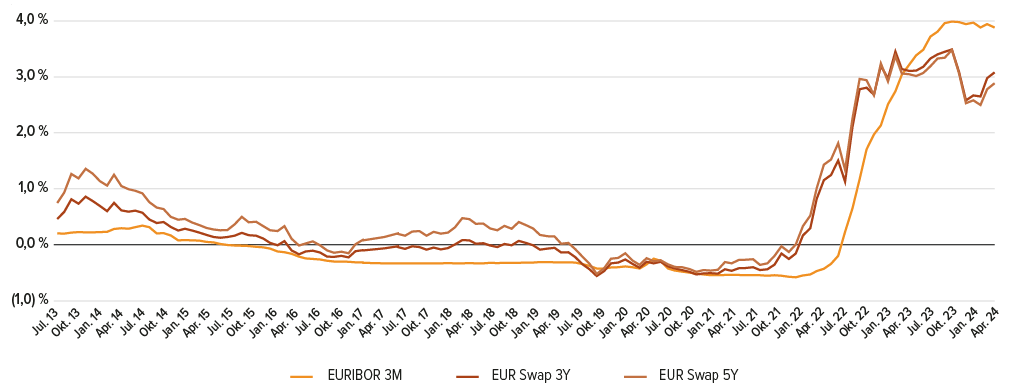

Die Entwicklung des Zinsumfelds, insbesondere des EURIBOR und der EUR Swaps, wurde erheblich von den Zinserhöhungen der Europäischen Zentralbank (EZB) beeinflusst. Seit 2022 gab es seitens der EZB mehrere Zinserhöhungen, insbesondere der 3-Monats-EURIBOR als wichtigster Refinanzierungszinssatz ist sehr schnell und stark angestiegen.2

Doch es gibt auch positive Nachrichten. Am 06.06.2024 hat die EZB die erste Zinssenkung seit Jahren bekanntgegeben. In einem ersten Schritt wird der Leitzins um 0,25% auf 4,25% gesenkt. Die Banken prognostizieren weitere Zinssenkungen bis Ende des vierten Quartals 2024. Hierbei lag die niedrigste Zinserwartung des 3M EURIBOR bis zum Jahresende 2024 bei 3,05% und die höchste bei 3,50%.3

Verschärfung der Kreditrichtlinien

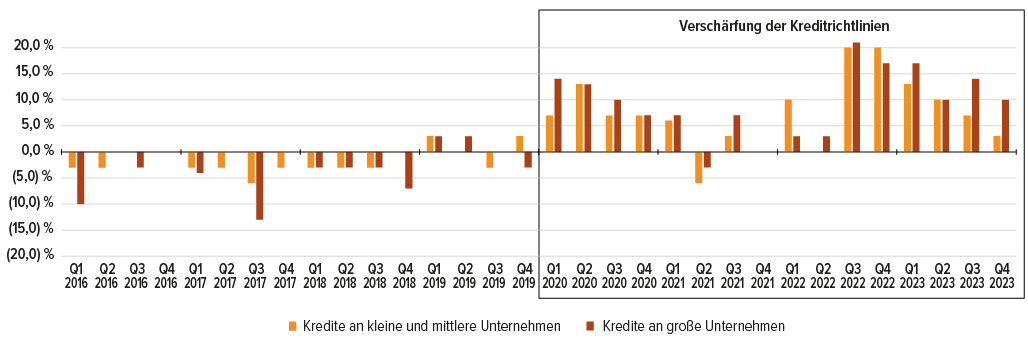

Die Kreditrichtlinien der deutschen Banken sind strenger geworden, getrieben durch die wirtschaftliche Abschwächung, Rezessionsängste und eine geringere Risikobereitschaft. Eine Umfrage der Deutschen Bundesbank für das erste Quartal 2024 zeigt, dass die Banken ihre Kreditrichtlinien für die Kreditvergabe in den vergangenen Monaten weiter verschärft haben. Die Umfrageergebnisse zeigen einen positiven Netto-Prozentsatz der Banken, die von strengeren Kreditrichtlinien berichten, was eine erhöhte Vorsicht bei den Kreditvergaben widerspiegelt4. Die Grafik zeigt die Änderungen der Kreditrichtlinien (nach Unternehmensgröße) für die Gewährung von Krediten an Unternehmen, Stand: 1. Quartal 2024. Dabei werden die Netto-Prozentsätze der Banken, die die Kreditrichtlinien verschärfen, mit positiven Werten dargestellt. Lockerungen zeigen sich durch negative Werte.

Markt für syndizierte Kredite

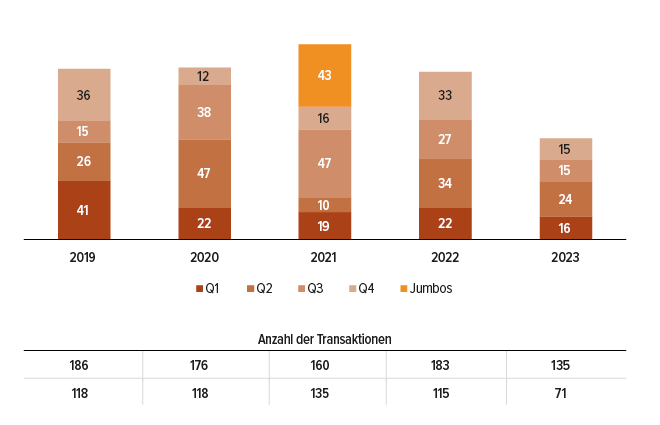

Der Markt für syndizierte Kredite in Deutschland und Westeuropa verzeichnete 2023 einen deutlichen Rückgang. Das Gesamtvolumen der syndizierten Kredite in Deutschland belief sich 2023 auf 71 Milliarden Euro, dies ist deutlich niedriger als die Werte der Vorjahre. Konkret entspricht dies einem Rückgang von 38,6% im Vergleich zu 2022.

Ebenso verzeichnete der Markt für syndizierte Kredite in Westeuropa einen Rückgang um ein Gesamtvolumen von 481 Milliarden Euro im Jahr 2023, dies entspricht einem Rückgang von 22,3% gegenüber 2022. Es besteht jedoch Optimismus für eine Erholung im Jahr 2024, so wurden bereits für das erste Quartal 2024 Transaktionen im Wert von 161 Milliarden Euro gemeldet.

Fazit

Das Finanzierungsumfeld für den deutschen Mittelstand ist und bleibt herausfordernd. Die Kombination aus hohen Zinssätzen, vorsichtigen M&A-Aktivitäten und restriktiver Kreditvergabe der Banken hat für Unternehmen, die eine Finanzierung suchen, ein komplexes und herausforderndes Umfeld geschaffen. Die zunehmende Bedeutung von ESG-Faktoren und die Verschärfung der Kreditrichtlinien verkomplizieren die Situation weiter. Trotz dieser Herausforderungen bieten die Aussichten auf Zinssenkungen, die sich stabilisierenden Unternehmensinvestitionen und eine mögliche Erholung des Marktes für syndizierte Kredite einige Hoffnung für die Zukunft.

1 Quelle: KfW Bank und KfW-Kreditmarktausblick

2 Quelle: S&P Capital IQ, abgerufen April 2024

3 Quelle: LBBW Research, Jahresausblick 2024; Helaba Research, Märkte und Trends April 2024 / Bayern LB Research, Perspektiven Ausgabe 04/2024 / Commerzbank, Zinsprognose April 2024 / UniCredit Research, Economic Research April 2024 / Wöchentlicher Marktausblick (raiffeisen.at)

4 Quelle: Deutsche Bundesbank (Q1 2024), Ergebnisse der Umfrage zum Kreditgeschäft (Bank Lending Survey) in Deutschland