Businessgetriebene Tech Value Creation in einem volatilen Private-Equity Marktumfeld

In einem turbulenten Marktumfeld stehen Private-Equity-Investoren am Scheideweg. Die jüngsten Finanz- und Wirtschaftskrisen haben Private-Equity-Investitionen zum Erliegen gebracht und eine kritische Überprüfung der verschiedenen Geschäftsmodelle und Governance-Strukturen erzwungen.

1. Einleitung

In einem turbulenten Marktumfeld stehen Private-Equity-Investoren am Scheideweg. Die jüngsten Finanz- und Wirtschaftskrisen haben Private-Equity-Investitionen zum Erliegen gebracht und eine kritische Überprüfung der verschiedenen Geschäftsmodelle und Governance-Strukturen erzwungen. In einem Niedrigzinsumfeld waren Private-Equity-Investoren vermehrt bereit, Kapital in strauchelnde Unternehmen zu investieren, ohne tiefgreifende strukturelle Veränderungen anzustoßen. Da die makroökonomische Volatilität nun Unternehmensbewertungen verschlingt, schafft dieses zuweilen Anreize, in neue Assets zu investieren. Dabei bestehen nicht nur vermehrt Schwierigkeiten, geeignete Zielunternehmen zu finden, sondern sich auch im Wettbewerb gegen strategische Investoren zu behaupten. Um die hohen Einstiegspreise zu kompensieren, wagen Private-Equity-Investoren oft ehrgeizige Investment Cases. Dabei verkennen Investoren mitunter die Möglichkeit, Wertschöpfung in ihrem bestehenden Portfolio zu generieren. Es existieren jedoch Strategien entlang der Phasen des Boom-and-Bust-Zyklus, trotz bestehender Herausforderungen Wertsteigerungen zu schaffen.

Die Erkenntnis der Investition in Wertschöpfung des bestehenden Portfolios leidet jedoch häufig unter der Umsetzung lediglich taktischer Maßnahmen. Viele Portfolio-Unternehmen betreiben ein lediglich zweckdienliches Kostenmanagement, ohne die Chance zu nutzen, die Geschäftsstrukturen ganzheitlich zu optimieren und zu rationalisieren. Zumeist sind Prozesse und Governance-Strukturen lediglich auf die Verwaltung ausgelegt und weniger darauf, durch funktionsübergreifende Restrukturierung der Wertschöpfungskette Verbesserungspotenziale zu schaffen. Folglich laufen Unternehmen, die taktische Top-down-Entscheidungen zur Kostenumstrukturierung treffen, Gefahr, Kosten und Ressourcen zu eliminieren, die für künftiges Wachstum entscheidend sind.

Die Rolle von Technologie bei der Wertsteigerung der Portfoliounternehmen ist in den letzten Jahren zunehmend bedeutsamer geworden. Technologiegetriebene Wertschöpfungsansätze – Tech Value Creation – haben sich von einem Funken im Ozean der Möglichkeiten zum Schlüssel des Erfolgs für EBITDA-Steigerung entwickelt. Speziell in einem makroökonomischen Umfeld, das von geopolitischen Konflikten, wirtschaftlichen Risiken und den anhaltenden Auswirkungen der Pandemie geprägt ist, müssen Private-Equity- und Portfoliounternehmen Betriebsmodelle überdenken, um eine innovative digitale Denkweise und Kultur zu etablieren. Die Identifikation und Umsetzung eines technologiegetriebenen Wertschöpfungsansatzes kann einen Wendepunkt darstellen und die Grundlage für ein profitables Wachstum in Richtung Boom-Phase schaffen. In diesem Zusammenhang sind die fundamentalen Fragestellungen:

Welches sind die Ansätze der technologischen Wertschöpfung, die für die Portfoliounternehmen während des Portfoliozyklus berücksichtigt werden müssen?

Was sind die wichtigsten Überlegungen zur Wertschöpfung, die Private-Equity-Unternehmen und ihre Technologiepartner während des gesamten Transaktionszyklus beachten müssen?

Welche Risiken und Fallstricke müssen bei der Umsetzung und Realisierung der technologischen Wertschöpfung in den Portfoliounternehmen berücksichtigt werden?

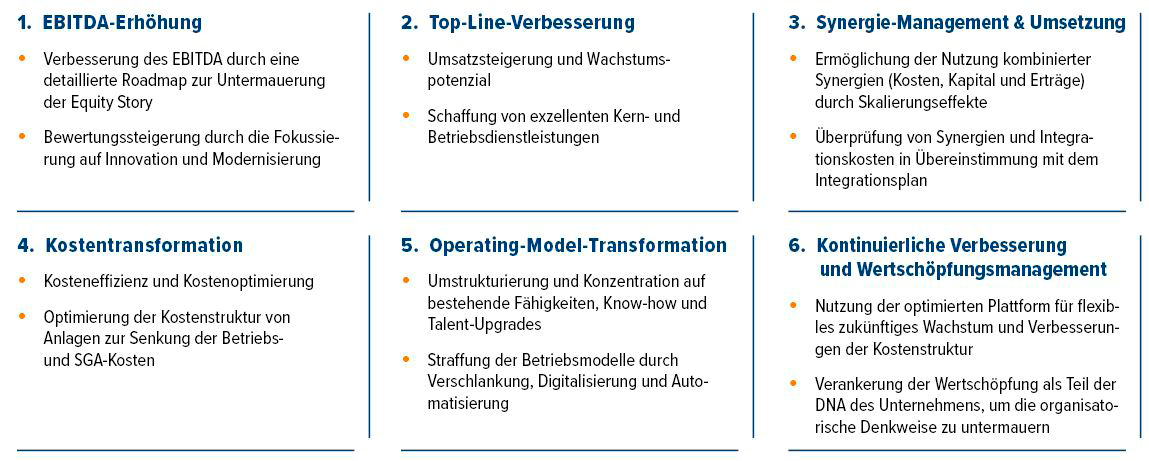

Abb. 1 • Value Creation Zielsetzungen

Quelle: EY-Parthenon

2. Ansätze der technologischen Wertschöpfung – Tech Value Creation

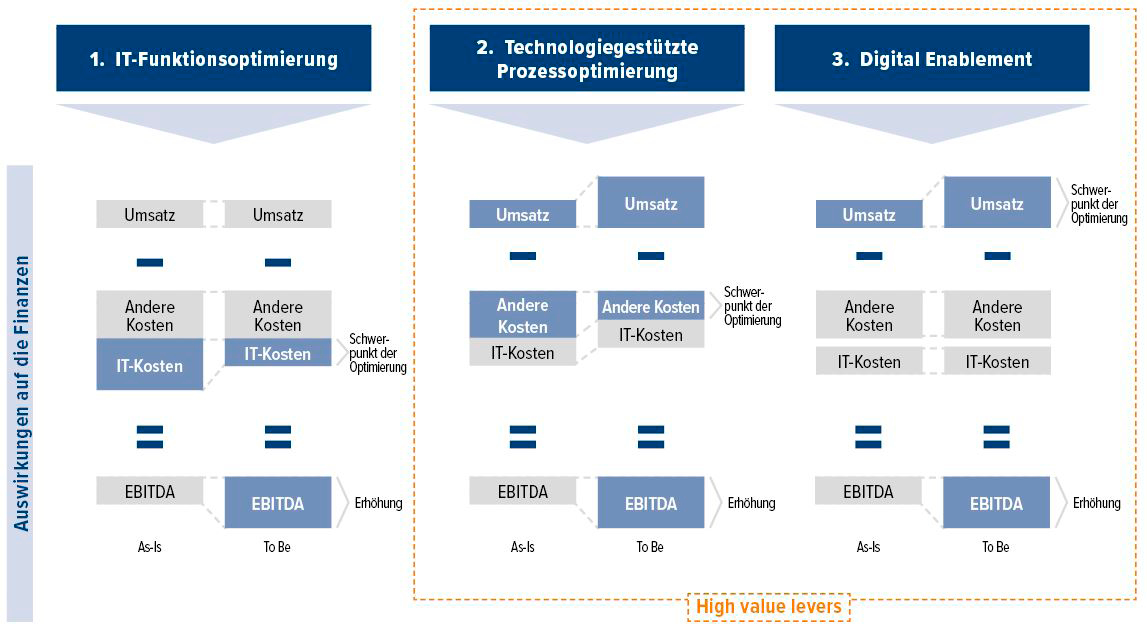

Die Zeiten, in denen ausschließlich Virtualisierung von Servern oder die Verlagerung von Headcounts in Best-Cost-Länder als transformativ galt, sind längst verstrichen. Reine Kostensenkungen reichen selten aus, da sie die Ursachen für organisatorische Ineffizienzen nicht nachhaltig beheben. Die Änderung des Betriebsmodells der IT ist häufig das Gebot der Stunde – und das erfordert, dass die Wertschöpfungskette und das IT-Betriebsmodell von Grund auf analysiert werden. Grundlegend existieren drei zentrale Hebel, um die Wertschöpfung durch Technologie maßgeblich voranzutreiben – IT-Funktionsoptimierung, Technologie-gestützte Verbesserung der Businessprozesse sowie Digital Enablement.

Obschon die IT-Kostenreduktion als klassischer Ansatz der Kostenoptimierung einen maßgeblichen Bestandteil technologiegetriebener EBITDA Verbesserung darstellt, sind es besonders strukturelle Kostenoptimierungen, die nachhaltige Erfolge ermöglichen.

IT-Funktionsoptimierung: Im Kern der IT-Funktionsoptimierung steht die strukturelle Veränderung des IT-Betriebsmodells. In diesem Prozess werden eine Bewertung, Verbesserung und Optimierung der IT-Systeme, IT-Infrastruktur und betreffender Services und Service Level Agreements vorgenommen. Ziel einer solchen Transformation ist es, die Effizienz, Zuverlässigkeit und Skalierbarkeit der IT-Landschaft zu verbessern, um die Geschäftsabläufe zu optimieren und Kosten zu senken. Im Kern der Transformation steht die Verbesserung und Rationalisierung von Abläufen und Prozessen, um Effizienz sowie Produktivität zu steigern. Nachhaltige Hebel technologiegetriebener Funktionsoptimierungen sind Lieferantenkonsolidierungen, Verhandlung neuer Verträge sowie Fokussierung des Hosting- und Applikationsportfolios.

Technologiegestützte Prozessoptimierung: Die technologiegestützte Prozessoptimierung zielt auf die Verbesserung operativer Prozesse durch den gezielten Einsatz von Kerntechnologien ab. Dabei liegt der Fokus neben der qualitativen Prozessoptimierung zudem auf der Effizienzsteigerung und der nachhaltigen Kostenreduktion außerhalb der IT. Die Umsetzung gelingt durch Erweiterungen der IT-Systemlandschaft, um den Grad an Automatisierung zu erhöhen und somit operative Verbesserungen zu generieren. Mitunter besteht jedoch die Notwendigkeit, Prozesse neu zu gestalten, um diese an die neuen Systemfunktionen anzupassen. Dies kann zeitweilig tiefgreifende Auswirkungen auf den Geschäftsbetrieb haben und erfordert somit ein hohes Maß an Sorgfalt. Zentrale Hebel der technologiegestützten Prozessoptimierung sind Automatisierungen durch robotergesteuerte Prozessautomatisierung (RPA), Cloudification durch die Migration von lokalen IT-Anwendungen zu Cloud-Computing-Modellen sowie Big Data Analytics als Analyseverfahren für umfangreiche Datensätze.

Digital Enablement: Digital Enablement umfasst eine breit gefächerte Nutzung digitaler und intelligenter Lösungen und konzentriert sich insbesondere auf die gezielte Gewinnmaximierung. Durch die Erarbeitung von Top-Line-Maßnahmen wird eine zweckgerichtete Umsatzsteigerung forciert. Speziell bietet Digital Enablement die Möglichkeit, neue Einkommensquellen zu erschließen und Synergien zwischen Unternehmensbereichen oder auch einzelnen Portfoliogesellschaften zu generieren. Maßnahmen des Digital Enablement haben einen stark transformativen Charakter, da sie neue Geschäftsmodelle und Innovation vorantreiben.

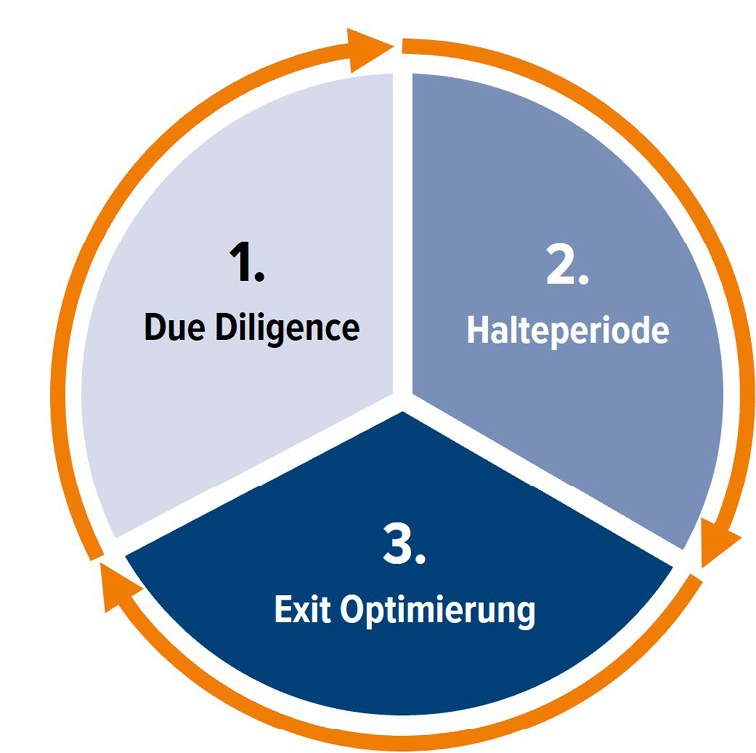

Die beschriebenen Ansätze der technologischen Wertschöpfung werden holistisch in einem Mehrphasenansatz durch den gesamten Portfoliozyklus erarbeitet und umgesetzt – begonnen mit einer IT-Diagnose, um den Status quo zu bestimmen, bis hin zur erfolgreichen Implementierung. Erfahrungswerte zeigen, dass speziell eine Diagnose mit Top-down-Benchmarking-Ansatz in Verbindung mit einer detaillierten Bottom-up-Analyse unternehmensweite Wertschöpfungspotenziale identifizieren kann. Die einzelnen Hebel werden im Anschluss priorisiert und befähigen im nächsten Schritt das zukünftige IT-Betriebsmodell. Abschließend erfolgt die Implementierung des Betriebsmodells mit kontinuierlicher Kontrolle der quantitativ definierten Ziele.

Abb. 2 • Tech Value Creation Ansätze

Quelle: EY-Parthenon

3. Zentrale Fragestellungen zur Wertschöpfung während des Portfoliozyklus

Der Schlüssel zum Erfolg businessgetriebener Tech Value Creation liegt in den drei technologiebasierten Ansätzen. Jeder Ansatz für sich und in seiner Gesamtheit stärkt das Fundament, erhöht die Exit-Multiples und ebnet den Weg für höhere Renditen. Private-Equity- und ihre Portfoliounternehmen sollten dahingehend die Ansätze über den gesamten Portfoliozyklus umsetzen.

Due Diligence: Private-Equity-Unternehmen müssen eine klare Investitionsthese für eine neue Akquisition definieren, um das erworbene Unternehmen als eigenständige Einheit zu behalten, es als Plattform für weitere Akquisitionen zu nutzen oder in andere Märkte zu expandieren. Es ist von entscheidender Bedeutung, dass die Technologiestrategie bereits zu diesem Zeitpunkt eng mit dieser Investitionsthese und den Geschäftszielen des Portfoliounternehmens abgestimmt ist. Demnach kommt der ausführlichen technologischen Due-Diligence-Prüfung eine maßgebliche Rolle zu, da diese beurteilen sollte, ob und inwieweit sich die Investitionsthese mit der Technologiestrategie in Einklang bringen lässt. Sie hilft zudem bei der Identifizierung potenzieller Risiken, Chancen und Synergien innerhalb der Technologielandschaft. Bereits hier sollten vorläufige Wertschöpfungshypothesen identifiziert und im Zuge des Portfoliozyklus weiterentwickelt werden.

Halteperiode: Angesichts des typischen Investitionshorizonts von drei bis sieben Jahren ist die Haltephase das Zeitfenster für die Umsetzung von Wertschöpfungsansätzen. Zur Mitte der Halteperiode führt das Private Equity-Unternehmen eine Evaluierung des EBITDA und Investment Case durch, um das weitere Vorgehen zu bestimmen. Der Erfolg der Halteperiode wird anhand der Maßnahmen und Hebel zur EBITDA-Steigerung gemessen. Daher ist es von entscheidender Bedeutung, sich auf Top-Line- und Bottom-Line-Effizienzen zu konzentrieren, welche in regelmäßigen Abständen hinsichtlich Möglichkeiten für weitere Optimierungen und Innovationen bewertet werden. Im Idealfall ergibt sich eine Roadmap bestehend aus den Ansätzen der IT-Funktionsoptimierung, technologiegestützter Prozessoptimierung und dem Digital Enablement.

Exit-Optimierung: Private-Equity-Unternehmen beginnen mit der Formulierung ihrer Exit-Strategie bereits in der Diligence-Phase. Diese Planung sollte bereits die gesamte Technologiestrategie bestimmen und Flexibilität für den Verkauf an strategische sowie finanzielle Investoren ermöglichen. Zweifellos sollten jedoch technische Investitionen identifiziert werden, die dem Portfoliounternehmen einen Wettbewerbsvorteil verschaffen, und Optimierungsmöglichkeiten verfolgen, die den Exit-Multiplikator verbessern.

Abb. 3 • Tech Value Creation Phasen

Quelle: EY-Parthenon

Abb. 4 • Portfoliozyklus

Quelle: EY-Parthenon

4. Risiken und Fallstricke der technologischen Wertschöpfung in den Portfoliounternehmen

Private-Equity-Unternehmen, die Technologie zur Steigerung der Wertschöpfung einsetzen, sollten diese fünf kritischen Risiken und Fallstricke vermeiden:

Unzureichende Due-Diligence-Prüfung: Eine unzureichende technologische Due-Diligence-Prüfung kann zu unvorhergesehenen Herausforderungen während der Integrationsphase führen, wie beispielsweise Systeminkompatibilitäten, Probleme mit veralteten Technologien und Schwachstellen in der Cybersicherheit. Eine Prüfung über den klassischen „Red Flag Report“ hinaus, welcher bereits Value-Creation-Ansätze identifiziert, ist entscheidend.

Kulturschocks: Widerstände von Mitarbeitern und Interessengruppen können die erfolgreiche Umsetzung neuer Technologieinitiativen erschweren. Darüber hinaus kann die Geschwindigkeit, mit der Private-Equity-Unternehmen Ergebnisse fordern, zu einem Schock für die Unternehmenskultur führen und den Druck auf die Mitarbeiter der mittleren und unteren Ebene erhöhen.

Unrealistische Erwartungen: Wenn der Nutzen von Technologieinvestitionen überschätzt oder der Zeit- und Ressourcenaufwand für die Umsetzung unterschätzt wird, kann dies zu Verfehlungen des Investitionsthese führen und die Wertschöpfungsbemühungen untergraben.

Unzureichendes Monitoring: Ein unzureichendes Monitoring von Technologieinitiativen kann zu fehlerhaften Prioritäten, ineffizienter Ressourcennutzung und der Unfähigkeit, den Fortschritt effektiv zu verfolgen, führen. Darüber hinaus ist die Einhaltung gesetzlicher und branchenspezifischer Vorschriften ein entscheidender Faktor für die Bewertung des Ausstiegs.

Vernachlässigung der Cybersicherheit: Unterinvestitionen in Cybersicherheitsmaßnahmen können das Portfoliounternehmen erheblichen Risiken aussetzen, einschließlich Datenschutzverletzungen, finanziellen Verlusten und Reputationsschäden.

5. Case Studies – Übergang zu einer business- und digitalorientierten IT in PE-Hand

Die Umsetzung obiger Value-Creation-Ansätze und Fragestellungen in einem volatilen Marktumfeld erfordert eine sorgfältig strategische Planung.

Erfahrungswerte zeigen, dass speziell die Transformation von einer konzerngeführten Unternehmenseinheit zu einem als Private Equity geführten Portfoliounternehmen ein komplexes Unterfangen darstellt. Oftmals ist die IT der „blinde Fleck“ eines CFOs – die IT muss primär funktionieren, allerdings sind die einzelnen Arbeitsabläufe, Verantwortungen und die IT-Selbstkosten oft nicht ausreichend bekannt. Doch der IT gebührt zwingend Aufmerksamkeit – nicht nur um das Portfoliounter-nehmen nachhaltig zukunftsfähig zu halten, sondern auch in Bezug auf das Potenzial einer möglichen Kostenreduktion und strategischer Neuausrichtung.

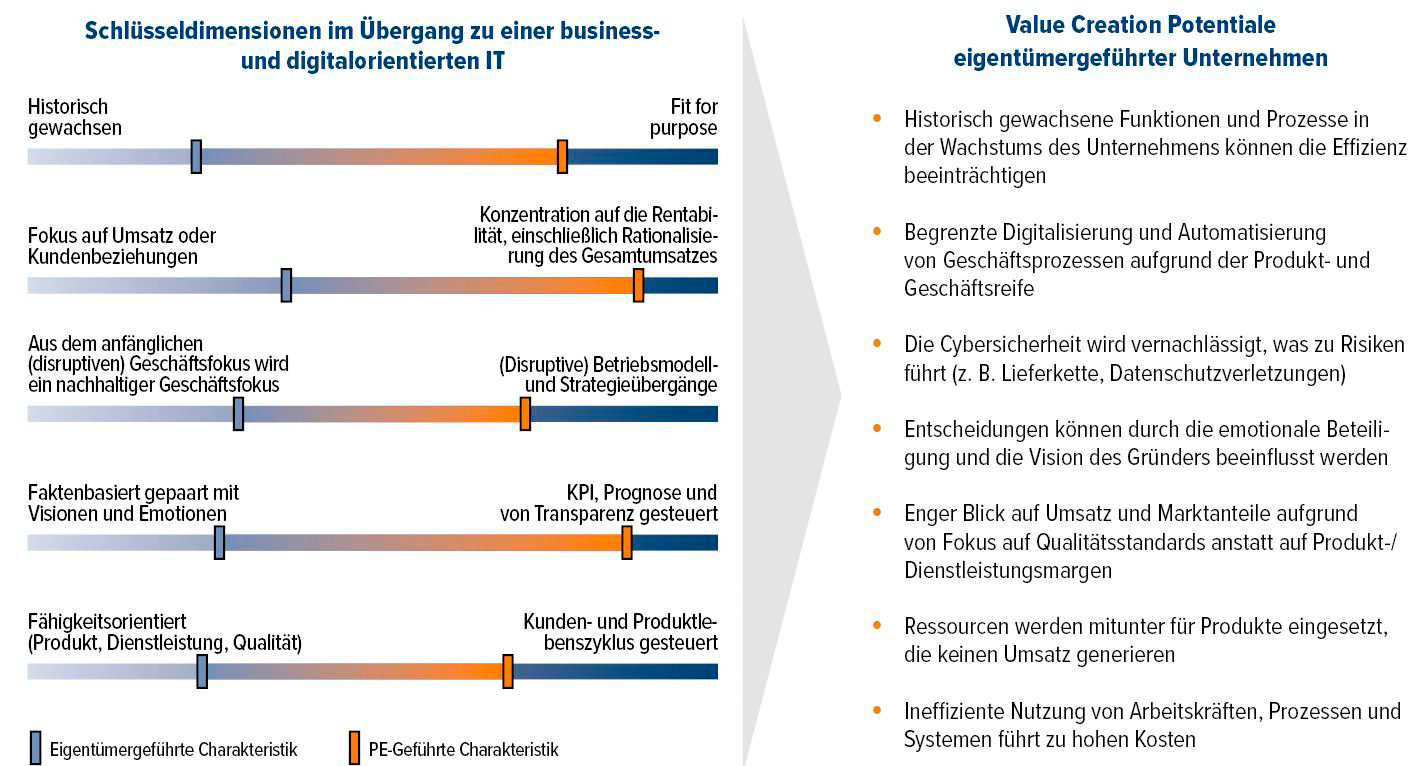

Einen anderen Investment Case stellt der Übergang eigentümergeführter Unternehmen in das Private-Equity-Portfolio dar. Für Investoren aus dem Private-Equity-Bereich sind solche Unternehmen besonders interessant, da ihre Produkte in der Regel nicht nur innovativ und erfolgreich sind, sondern auch durch motivierte Mitarbeiter begleitet werden. Damit die Umsetzung dieses Vorhabens gelingt, sollten jedoch die Besonderheiten eines eigentümergeführten Unternehmens nicht unterschätzt werden, denn oftmals setzen Eigentümer auch nach längerem Bestehen des Unternehmens ihre gesamten Fähigkeiten und Expertise für ihr Geschäftsmodell ein. Die Kombination von Gründergeist und Private-Equity-Mentalität birgt ein enormes Wert-schöpfungspotenzial, obschon die Technologielandschaft oftmals historisch gewachsene Ineffizienzen aufweist. Unternehmenseigene Funktionen und Prozesse der Wachstumsphase mit begrenzter Digitalisierung und Automatisierung von Geschäftsprozessen aufgrund der Produkt- und Geschäftsreife können die Effizienz beeinträchtigen. Produkt- und Entwicklungsteams haben zumeist nicht die notwendigen Kompetenzen oder werden für Produkte eingesetzt, die vergleichsweise wenig Umsatz generieren. Gleichzeitig werden oftmals Trends ignoriert oder die Auswirkungen von UI/UX unterschätzt, während Cybersicherheit vernachlässigt wird, was hohe Risiken mit sich bringt. Ein Produkt- beziehungsweise Marktleistungsfokus und die Bewertung des technologischen Reifegrads sind hier die Hebel zur Veränderung: Ein Gleichgewicht zwischen Innovation und Instandhaltung durch Zusammenarbeit von Entwicklungsabteilungen und Produktmanagement-Funktionen bieten neue Wachstumschancen.

Abb. 5 • Übergang von business- zur digitalorientierten IT

Quelle: EY-Parthenon

6. Fazit

Der Beitrag zeigt auf, wie Private-Equity-Unternehmen mit der richtigen Value-Creation-Strategie nachhaltige Wertschöpfung durch technologiebasierte Ansätze generieren. Mehr denn je erachten Private-Equity-Investoren in einem volatilen Marktumfeld die technologiegetriebene Wertschöpfung als Kern der Optimierung im gesamten Portfoliozyklus. Dabei sind es besonders strukturelle Kostenoptimierungen, die nachhaltige EBITDA-Verbesserung ermöglichen.

Dahingehend beschreibt der Beitrag die zentralen Ansätze der technologischen Wertschöpfung sowie Fallstricke, die Private-Equity-Unternehmen entlang des Portfoliozyklus zu beachten haben. Erfolgsgrundlage des Investment Case ist eine ganzheitliche Bewertung der Wertschöpfungskette sowie des aktuellen IT-Betriebsmodells, um auf dessen Basis ein abgestimmtes Zielbild zu entwickeln. Die Transformation hin zum Zielbild leitet sich durch individuelle Maßnahmen zur EBITDA-Steigerung ab. Die Umsetzung der Maßnahmen ist kontinuierlich zu überprüfen, wobei einzelne Hebel regelmäßig hinsichtlich ihrer Priorität, EBITDA-Verbesserung und Exit-Multiples zu bewerten sind.

Technologie leistet einen zunehmend zentraleren Beitrag zur Wertschöpfung in Portfoliounternehmen. Damit technologiegetriebene Wertschöpfung möglichst effektiv genutzt und der jeweilige Return-on-Investment schnell, nachhaltig und sicher erwirtschaftet werden kann, sollten das Geschäftsmodell, Wertschöpfungskette und die IT-Funktionen schon zu Beginn des Portfoliozyklus in Einklang gebracht werden. Erst wenn sich die Tech-Value-Creation-Maßnahmen positiv auf das EBITDA auswirken, sind sie tatsächlich effektiv.