Chancen und Risiken für Investoren 2025: ESG unter Druck? Nachhaltige Finanzregulierung im Wandel

Die Idee nachhaltiger und verantwortungsbewusster Kapitalanlage geht auf die 1970er Jahre zurück. Damals standen vor allem ethisch-religiöse Motive im Vordergrund – etwa die Vermeidung von Investitionen in die Waffenindustrie durch kirchliche Investoren. Daraus entwickelten sich sogenannte „Ausschlusskriterien“, mit denen ganze Branchen aus ethischen Gründen aus Investmentportfolios ausgeschlossen wurden.

1. Evolution von ESG und aktuelle Stimmungslage am Markt

Die Idee nachhaltiger und verantwortungsbewusster Kapitalanlage geht auf die 1970er Jahre zurück. Damals standen vor allem ethisch-religiöse Motive im Vordergrund – etwa die Vermeidung von Investitionen in die Waffenindustrie durch kirchliche Investoren. Daraus entwickelten sich sogenannte „Ausschlusskriterien“, mit denen ganze Branchen aus ethischen Gründen aus Investmentportfolios ausgeschlossen wurden. Einen wichtigen Impuls erhielt das Nachhaltigkeitsdenken 1987 durch den Brundtland-Bericht der UN, der den Begriff der „nachhaltigen Entwicklung“ („sustainable development“) prägte. Diese Denkweise legte das Fundament für das später im Finanzmarkt etablierte ESG-Konzept (Environmental, Social, Governance).

In den 1990er- und frühen 2000er-Jahren gewann Corporate Social Responsibility (CSR) an Bedeutung. Unternehmen begannen, Umwelt- und Sozialstandards systematisch in ihre Geschäftspraktiken zu integrieren. In dieser Zeit entstanden auch erste Nachhaltigkeitsindizes wie der Dow Jones Sustainability Index (1999) und FTSE4Good (2001), welche nachhaltiges Investieren erstmals ermöglichten. Ein Meilenstein war 2006 die Veröffentlichung der UN Principles for Responsible Investment (PRI), die ESG-Faktoren systematisch in den Anlageprozess einführten. Der Fokus erweiterte sich auf drei zentrale Dimensionen: Environment (z. B. CO₂-Emissionen, Energieeffizienz), Social (z. B. Arbeitsbedingungen, Lieferketten) und Governance (z. B. Aufsichtsstrukturen, Antikorruptionsmaßnahmen). ESG entwickelte sich dadurch zu einem strategischen Thema – nicht nur für ethisch motivierte Fonds, sondern auch für institutionelle Investoren und große Vermögensverwalter.

2015 konkretisierten die Vereinten Nationen das Konzept nachhaltiger Entwicklung mit den 17 Sustainable Development Goals (SDGs). Diese sollen bis 2030 weltweit Frieden, Wohlstand und den Schutz des Planeten in Einklang bringen. Thematisch decken sie unter anderem Armutsbekämpfung, Bildung, Gesundheit, Gleichberechtigung und Klimaschutz ab. Im selben Jahr wurde das Pariser Klimaabkommen von 196 Staaten unterzeichnet. Es zielt darauf ab, die globale Erwärmung auf unter 2 °C – möglichst 1,5 °C – gegenüber dem vorindustriellen Niveau zu begrenzen. Die Staaten verpflichteten sich, nationale Klimaziele (NDCs) zu formulieren und regelmäßig zu überarbeiten. Darauf aufbauend initiierte die EU den Green Deal mit dem Ziel, Europa bis 2050 klimaneutral zu machen. Er umfasst Maßnahmen zur Förderung erneuerbarer Energien, Steigerung der Energieeffizienz und Stärkung der Kreislaufwirtschaft.

2. Von der Selbstverpflichtung zur Regulierung

Zur Umsetzung der europäischen Nachhaltigkeitsziele und zur Finanzierung des Green Deal müssen Kapitalflüsse gezielt in nachhaltige und transformationsoffene Investitionen gelenkt werden. Ein zentrales regulatorisches Instrument hierfür ist die Sustainable Finance Disclosure Regulation (SFDR), die im März 2021 in Kraft trat.

Sie verpflichtet Finanzmarktteilnehmer und -berater zur Offenlegung von ESG-Merkmalen ihrer Produkte. Ziel ist es, Transparenz zu schaffen, informierte Anlageentscheidungen zu ermöglichen und Greenwashing entgegenzuwirken. Ein Schwerpunkt liegt auf den sogenannten Principal Adverse Impacts (PAIs) – also wesentlichen negativen Auswirkungen von Investitionen auf Umwelt und Gesellschaft, etwa durch CO₂-Emissionen, Verlust von Biodiversität oder Missachtung sozialer Standards.

Ergänzt wird dies durch das „Do No Significant Harm“-Prinzip (DNSH), das sicherstellt, dass bei der Verfolgung von Nachhaltigkeitszielen keine erheblichen Schäden in anderen Bereichen entstehen.

Die SFDR klassifiziert Fonds in drei Kategorien:

Artikel-6-Fonds: Berücksichtigen Nachhaltigkeitsrisiken kaum oder gar nicht; Offenlegung ist minimal.

Artikel-8-Fonds („hellgrün“): Fördern Umwelt- oder Sozialmerkmale, ohne primäres Nachhaltigkeitsziel; Offenlegung der Integration erforderlich.

Artikel 9 Fonds („dunkelgrün“): Verfolgen ein konkretes nachhaltiges Investitionsziel; benötigen umfassende Offenlegung zu Zielsetzung und Umsetzung.

Ergänzend zur SFDR wurde die EU-Taxonomie eingeführt – ein Klassifikationssystem, das wissenschaftlich fundiert definiert, welche wirtschaftlichen Aktivitäten als „ökologisch nachhaltig“ gelten. Sie schafft eine gemeinsame Sprache für Unternehmen, Investoren und Regulierungsbehörden sowie klare Kriterien zur Beurteilung der Vereinbarkeit mit den Green-Deal-Zielen. Gemeinsam sorgen SFDR und EU-Taxonomie für eine einheitlichere Bewertung nachhaltiger Finanzprodukte und stärken das Vertrauen in die ESG-Finanzarchitektur.

3. ESG-Investment und seine Wachstumsdynamik

In den letzten zehn Jahren haben ESG-Investments eine starke Wachstumsdynamik erfahren. Diese Entwicklung ist vor allem auf ein gestiegenes Risikobewusstsein bei Investoren zurückzuführen, die Umweltkatastrophen, Klimawandel und soziale Spannungen zunehmend als finanzielle Risiken erkennen. Hinzu kommen internationale regulatorische Initiativen, die Kapitalflüsse gezielt in nachhaltige Investitionen lenken sollen. Gleichzeitig spiegelt der ESG-Boom auch ein gesellschaftliches Umdenken wider: Besonders jüngere Generationen (Millennials, Gen Z) verlangen von Finanzprodukten neben Rendite auch einen messbaren Beitrag zu Umwelt und Gesellschaft.

Trotz der positiven Entwicklung zeigt sich zunehmend Ambivalenz im ESG-Markt. Einerseits nutzen Unternehmen und Fondsanbieter ESG als strategisches Differenzierungsmerkmal, um verantwortungsbewusste Investoren anzusprechen. Andererseits wächst die Kritik am Greenwashing: Nachhaltigkeit wird teils nur oberflächlich oder irreführend kommuniziert, ohne fundierte Maßnahmen oder belegbare Wirkungen.

Die Europäische Wertpapier- und Marktaufsichtsbehörde (ESMA) reagierte darauf im Mai 2024 mit neuen Richtlinien für ESG-bezogene Fondsnamen. Diese sollen Anleger vor Greenwashing schützen, indem klare Anforderungen für die Nutzung von Begriffen wie „nachhaltig“, „ESG“ oder „Impact“ gelten. Zusätzlich greifen strenge Ausschlusskriterien, etwa bei Unternehmen mit hohen Umsätzen aus fossilen Energien oder Verstößen gegen UN-Prinzipien. Fonds mit ESG-Begriffen im Namen müssen daher teils ihre Portfolios anpassen oder ihre Namensgebung überdenken – besonders betroffen: Energie-, Industrie- und Rohstoffunternehmen.

Diese regulatorischen Veränderungen zeigen das Spannungsfeld, in dem sich ESG-Fonds aktuell bewegen: Einerseits steigen Erwartungen an Transparenz, Glaubwürdigkeit und ESG-Ziele, andererseits geraten Fondsmanager unter Druck, sowohl regulatorisch zu bestehen als auch wettbewerbsfähig zu bleiben. Der Zielkonflikt zwischen Wirkung und Umsetzungskosten wird zur zentralen Herausforderung.

Gleichzeitig entstehen in den USA, insbesondere in konservativ regierten Bundesstaaten und getrieben durch den aktuellen Präsidenten Trump, Gegenbewegungen („Anti-ESG“). Dort werden ESG-Kriterien als Eingriff in unternehmerische Freiheit und wirtschaftliche Effizienz kritisiert. So ergibt sich ein vielschichtiges globales Bild: Während Europa mit verschärften Regeln gegen Greenwashing vorgeht, stößt ESG andernorts auf politischen Widerstand. Diese Spannungen werden die Debatte um nachhaltige Finanzprodukte in den kommenden Jahren prägen.

4. Marktanalyse von PE-/VC-Investitionen – „Focus is Key“

Im Jahr 2025 steht die europäische Sustainable-Finance-Architektur vor neuen Herausforderungen. Nach Jahren intensiver Regulierungsarbeit – von SFDR über die EU-Taxonomie bis zu erweiterten Pflicht für die Nachhaltigkeitsberichterstattung – rücken nun Vereinfachungen, Anpassungen und Priorisierungen durch die Omnibus-Initiativen in den Fokus. ESG-Investments sind im Mainstream angekommen, doch aktuelle politische und wirtschaftliche Entwicklungen stellen die bestehenden Rahmenbedingungen infrage. Die Reformen des Green Deals und des Clean Industrial Deals könnten entscheidend für die zukünftige Glaubwürdigkeit und Wirksamkeit nachhaltiger Investments sein. Entscheidend wird sein, ob die regulatorische Unsicherheit strategische Investitionsentscheidungen beeinträchtigt.

Ungeachtet der ungewissen Entwicklung regulatorischer Anforderungen bilden die bestehenden Bedingungen seit mehreren Jahren einen stabilen Rahmen zur Einordnung der aktuellen Investmentstrategien von Private-Equity (PE)- und Venture-Capital-Fonds (VC). In einer detaillierten Auswertung von über 100 Fonds hat unser Team knapp 1.000 Investments der vergangenen Jahre dieser Artikel-8- und -9-Fonds analysiert.1 Dabei wurde untersucht, inwieweit kurz- und langfristige Nachhaltigkeitswirkungen – unter Einbeziehung verschiedener Branchen wie Erneuerbare Energie, AI & Automation, Fintech, Infrastruktur, Logistik & Mobilität, Agrar- & Lebensmitteltechnik, Chemie & Biotech, Technologie und Services – erkennbar sind. Die Klassifizierung der verschiedenen Branchen erfolgte dabei anhand der gegebenen Definition zu jedem Unternehmen in Capital IQ und wurde für eine kompakte Analyse von initial 42 Sub-Branchen auf die dargestellten acht Branchen aggregiert. Zur weiteren Auswertung der knapp 1.000 Investments wurde für die drei Hauptkategorien (ESG-Sektorrelevanz, Potenzial zur Disruption und langfristige Auswirkung), zur Einordnung der tatsächlichen Nachhaltigkeit, jedem Investment individuell ein Wert zwischen 1 und 5 (1: geringe Nachhaltigkeit und Auswirkung auf ESG relevante Aspekte, 5: sehr hoher Einfluss) zugeordnet. Hieraus entstand ein umfangreicher Datensatz, der die Investments der Artikel-8- und -9-Fonds auf ihre tatsächliche Bedeutung zur Erreichung von Klimazielen et cetera durchleuchtet.

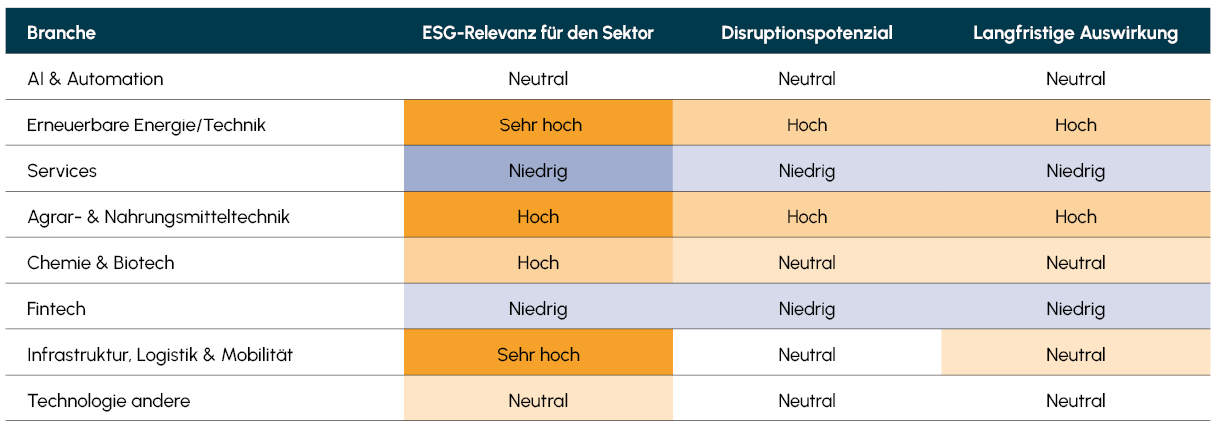

Die Untersuchung zeigt, dass sich die Ansätze von PE- und VC-Fonds hinsichtlich der Integration von ESG-Kriterien deutlich unterscheiden – ein Ergebnis, das angesichts der unterschiedlichen Investitionsstrategien nicht überrascht.

Venture Capital: VC-Fonds setzen verstärkt auf disruptive, zukunftsweisende Technologien und innovative Geschäftsmodelle. Diese Strategie führt zu höheren Referenzwerten in dem Datenmodell bezogen auf die von uns bewertete ESG-Relevanz des Sektors. Diese Beobachtung wird zudem durch die Individualanalyse der Investments mit Blick auf die grundlegende Fähigkeit zur Disruption der Unternehmen und ihrer Produkte/Services gestützt. Ebenfalls liegt der Index des zu erwartenden langfristigen Einflusses der Investments (unter ESG-Gesichtspunkten) im VC-Bereich oberhalb der PE-Investments.

Private Equity: PE-Fonds fokussieren sich überwiegend auf die Optimierung und Transformation bestehender Geschäftsstrukturen. Obwohl auch hier ESG-Kriterien in die Bewertungsprozesse einfließen, resultieren die nachhaltigen Wirkungen häufig in moderateren Effekten – ein Ansatz, der weniger auf langfristige Disruption, sondern vielmehr auf kontinuierliche und zeitnahe Verbesserung setzt.

Abb. 1 Übersicht der Analyse Peer-Set

Quelle: RSM Ebner Stolz

Quelle: RSM Ebner Stolz

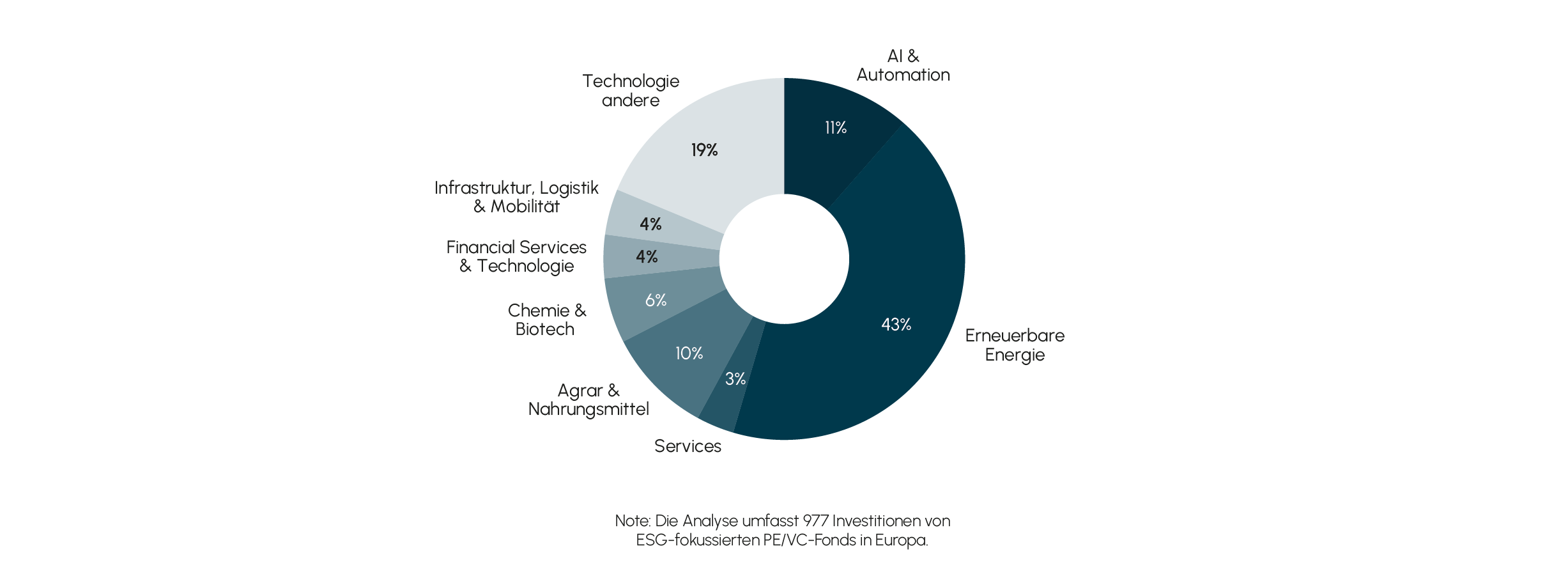

5. Branchenperspektive: Erneuerbare Energien als Vorreiter mit hohem ESG-Impact

Ein hervorstechendes Ergebnis der Analyse ist die dominierende Position des Sektors Erneuerbare Energie. Dieser Bereich zeichnet sich durch einen besonders hohen ESG-Fokus aus und weist sowohl in Bezug auf die unmittelbaren als auch die nachhaltigen langfristigen Effekte den höchsten möglichen Impact auf. Unternehmen, die in diesem Sektor aktiv sind, leisten einen entscheidenden Beitrag zur Energiewende und zur Reduktion von CO₂-Emissionen, kurz- und langfristig. Die innovativen Technologien und Geschäftsmodelle in diesem Bereich fördern nicht nur die nachhaltige Ressourcennutzung, sondern eröffnen auch langfristige Perspektiven, die weit über rein wirtschaftliche Effekte hinausgehen.

Abb. 2 Übersicht über die ESG-Investitionen nach Branchen

Quelle: RSM Ebner Stolz

Quelle: RSM Ebner Stolz

Im Vergleich dazu weisen andere Branchen differenzierte ESG-Profile auf. Bereiche wie AI & Automation sowie Infrastruktur, Logistik & Mobilität bewegen sich in einem mittleren ESG-Bereich – hier zeigt sich ein Mix aus innovativen Ansätzen und traditionellen Geschäftsmodellen, bei denen die nachhaltige Transformation noch ausbaufähig ist. Während der Technologiesektor und der Bereich Chemie & Biotech Möglichkeiten zur weiteren ESG-Optimierung bieten, zeigt Fintech vergleichsweise geringe Potenziale, da die Hauptausrichtung eher auf der Digitalisierung und Effizienzsteigerung liegt als auf direkten Nachhaltigkeitszielen. Auch im Sektor Agrar- & Lebensmitteltechnik lassen sich solide ESG-Werte bei den Investitionen erkennen, die das wachsende Interesse an nachhaltigen Ernährungslösungen widerspiegeln. Primärer Treiber hier sind pflanzenbasierte Fleischalternativen, die den Sektor dominieren. Der Sektor Services hingegen präsentiert sich bislang mit eher moderaten ESG-Ergebnissen.

Abb. 3 Branchenanalyse

Quelle: RSM Ebner Stolz

Quelle: RSM Ebner Stolz

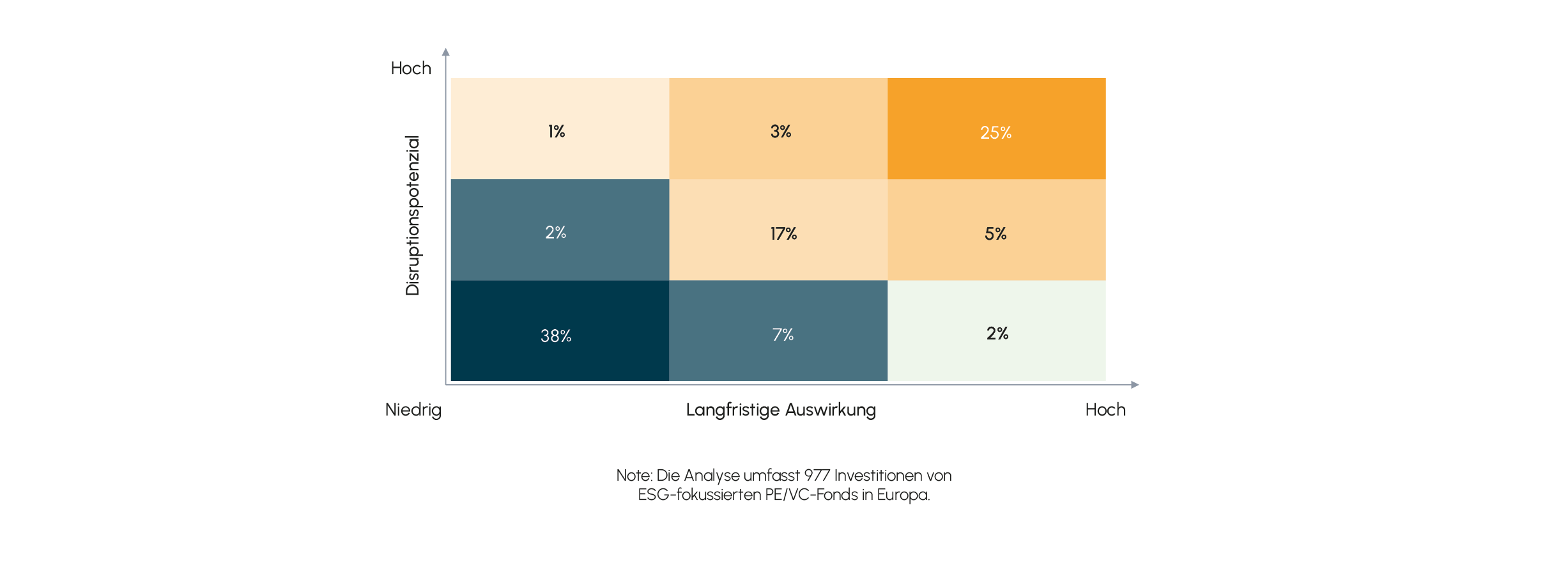

6. Kurz- und langfristige Nachhaltigkeitseffekte als strategische Treiber

Ein zentrales Element unserer Bewertung war die Unterscheidung zwischen kurzfristigen und langfristigen ESG-Effekten. Viele Investments entfalten ihre positiven Nachhaltigkeitswirkungen erst über einen längeren Zeitraum. Während kurzfristige Effekte häufig durch operative Effizienzsteigerungen und rasche Implementierung von ESG-Maßnahmen sichtbar werden, sind die langfristigen Effekte – etwa durch strukturelle Veränderungen und den nachhaltigen Ausbau von Geschäftsmodellen – von größerer strategischer Bedeutung.

Hier zeigt sich, dass insbesondere VC-Fonds mit ihrer hohen Innovationsbereitschaft und dem Fokus auf disruptive Technologien sowohl kurzfristig als auch nachhaltig signifikante ESG-Impacts erzielen können. PE-Fonds, die sich vor allem auf die Optimierung zur Dekarbonisierung oder zur Gewinnmaximierung bestehender Prozesse konzentrieren, erzielen zwar ebenfalls nachhaltige Effekte, diese bleiben jedoch im Hinblick auf einen ESG-Impact im Vergleich oft moderater ausgeprägt.

Abb. 4 Auswirkungen von ESG-fokussierten PE/VC Investitionen

Quelle: RSM Ebner Stolz

Quelle: RSM Ebner Stolz

7. Fazit – Key Takeaways

7.1 Thema 1: ESG als Wettbewerbsvorteil und strategischer Imperativ

Insgesamt belegt die Analyse, dass ESG-Kriterien nicht nur regulatorisch an Bedeutung gewinnen, sondern auch als Katalysator für Innovation und Wertschöpfung fungieren. Die steigende Zahl an Artikel-8-Fonds und das erste prominente Beispiel eines Artikel-9-Fonds unter den größten europäischen Private-Equity-Häusern sind Indizien für einen Paradigmenwechsel in der Branche. Ob im Bereich Erneuerbare Energie oder in anderen Sektoren: Nachhaltige Investments setzen zunehmend Impulse, die weit über die reine Finanzperformance hinausreichen. Das Thema Wertgenerierung und ESG als strategisches Element haben wir in unserem letzten Artikel in der M&A Review ausführlich erörtert.2

7.2 Thema 2: Omnibus-Paket und die Welt verändert sich, schon wieder!

Im Zuge der Überprüfung der SFDR sind weitere Klarstellungen und Verbesserungen absehbar. Bisher wurde die SFDR in den Omnibus-Paketen ausgeklammert. Die ersten beiden Pakete, veröffentlicht Anfang 2025, enthalten Maßnahmen zur Vereinfachung des ESG-Regelwerks, insbesondere in Bezug auf die Corporate Sustainability Reporting Directive (CSRD) und weitere Green-Deal-Regularien.

Ein Vorschlag zur Überarbeitung der SFDR wurde durch die EU Plattform on Sustainable Finance im Dezember 2024 vorgestellt. Zentrales Element ist ein neues, vierstufiges Kategorisierungssystem für Finanzprodukte:

Sustainable: Produkte, die in taxonomiekonforme Investitionen mit konkreten Umwelt- oder Sozialzielen investieren

Transition: Produkte mit Fokus auf Unternehmen im Wandel hin zu nachhaltigeren Geschäftsmodellen

ESG Collection: Produkte, die ESG-Kriterien berücksichtigen, aber keine klaren Nachhaltigkeitsziele verfolgen

Unclassified: Alle übrigen Produkte ohne ESG-Anspruch

Für Finanzmarktteilnehmer könnte die SFDR-Novelle weitreichende Folgen haben: Sie müssten ihre Produktpaletten, Berichterstattung und Vertriebsstrategien nochmals grundlegend anpassen.

7.3 Thema 3: ESG als attraktive Nische für Mid-Market PE-Fonds?

Ein weiterer Blick richtete sich auf die jüngsten Entwicklungen bei den größten europäischen Private-Equity-Firmen3. Gegenstand der Untersuchung war, ob seit Dezember 2023 ein Private-Equity-Fonds mit einer Einstufung nach Artikel 8 oder 9 der SFDR aufgelegt wurde und aktuell investiert. Das Ergebnis verdeutlicht, dass sich ein wachsender Anteil der führenden PE-Häuser zumindest teilweise an den SFDR-Vorgaben orientiert – insbesondere im Hinblick auf Artikel 8, da über 63% der in dem Zeitraum geschlossenen Fonds den Vorgaben nach Artikel 8 entsprachen. Dennoch bleibt der Schritt zu einem Artikel-9-Fonds aufgrund der strengeren Anforderungen an messbare Nachhaltigkeitseffekte schwierig und mit 10% eher die Ausnahme. Dies eröffnet insbesondere Mid-Cap-Fonds die Möglichkeit, sich in diesem zunehmend gefragten ESG-orientierten Segment strategisch zu positionieren und Marktanteile zu gewinnen. Fonds nach Artikel 9 bietet sich insbesondere die Möglichkeit eine attraktive Nische zu belegen, die zuletzt von den großen Playern gemieden wird.

1 Insgesamt wurden 977 Investitionen von 115 nach Artikel 8 oder 9 klassifizierten Private-Equity- und Venture-Capital-Fonds analysiert

2 https://ma-review.de/artikel/kreislaufwirtschaft-hauptwachstumstreiber-fuer-den-chemiesektor

3 Die 52 größten europäischen PEs nach Fundraising-Volumen im Zeitraum 2019 bis 2024