DealChamp – Professionelles M&A-Lernen im Planspielformat

Mergers and Acquisitions (M&A) gelten als Champions League des Managements und sind eines der anspruchsvollsten Spielfelder in der Unternehmenswelt.

1. M&A: Champions League des Managements mit hohen Misserfolgsraten

Mergers and Acquisitions (M&A) gelten als Champions League des Managements und sind eines der anspruchsvollsten Spielfelder in der Unternehmenswelt. Wie anspruchsvoll Akquisitionen sind, zeigt sich an den kontinuierlich hohen Misserfolgsraten, die zwischen 40 % und 60% beziffert werden. Interessanterweise haben sich die Erfolgsraten, trotz zunehmender Professionalisierung und Erfahrung, in den letzten 100 Jahren nicht wesentlich verbessert.1 Anekdotisch zeigt sich immer wieder das Mantra: „Wer das höchste Gebot abgibt, bekommt den Zuschlag. Der Rest wird sich dann schon klären.“ Im Zweifel können große Unternehmen wie auch Private-Equity-Unternehmen auf spezialisierte Beratungshäuser zugreifen, die sich spezifischen Problemen im Prozess annehmen können. Implizit beinhaltet ein solches Vorgehen die Annahme, dass die Optimierung von vielen einzelnen Schritten zu einem Gesamtoptimum führt.

2. Die Grenzen der Spezialisierung: Komplexität und Interdependenz im Akquisitionsprozess

Diese Annahme ist hochproblematisch. Tatsächlich verläuft die Grenze zwischen einer erfolgreichen und einer nicht erfolgreichen Transaktion nicht zwischen einer „ja“ oder „nein“ Entscheidung, vielmehr entwickelt sich das Ergebnis einer Transaktion durch eine komplexe Sequenz von ineinandergreifenden Entscheidungen. Experten schätzen, dass eine Transaktion das Management mit über 1.000 zusätzlichen Entscheidungen belastet. Diese Entscheidungen sind deshalb so komplex, weil einerseits Einzelentscheidungen umfangreiche Auswirkungen auf andere Aktivitäten und Entscheidungen und andererseits einzelne Entscheidungen oftmals unbeabsichtigte Konsequenzen haben. Betrachtet man Akquisitionen als komplexe Sequenz von ineinandergreifenden Entscheidungen, die jeweils spezifisches Fachwissen und Erfahrungen erfordern, wird deutlich, dass die Optimierung von einzelnen Aktivitäten kein Gesamtoptimum ergeben kann, da die Optimierung bestimmter Aktivitäten zu negativen Interaktionen mit anderen Aktivitäten führen kann. So kann beispielsweise die Suche nach einem finanziell attraktiven Target die strategische Idee der Transaktion verwischen oder die Hebung aller Kostensynergiepotenziale die Hebung von Umsatzsynergien negativ beeinträchtigen. Zusammengefasst verdeutlicht dies, dass Trade-offs essenziell für das strategische Grundverständnis sind, deren Relevanz oftmals nur implizit wahrgenommen wird. Zielkonflikte prägen Akquisitionsprozesse von der strategischen Idee bis hin zur Integration, werden aber leider in vielen Fällen vernachlässigt oder schlichtweg durch die Aufgabenspezialisierung in Akquisitionsprozessen nicht wahrgenommen.

3. Der Bedarf an ganzheitlicher Entscheidungslogik

3. Der Bedarf an ganzheitlicher Entscheidungslogik

Natürlich sind Spezialisierung und ein tiefgreifendes Verständnis bestimmter Aufgaben entlang des Akquisitionsprozesses erforderlich, da Akquisitionen per se ein interdisziplinäres Aufgabenfeld darstellen, das Expertenwissen von Legal, Finance, HR, Technologie, Strategie und anderen Bereichen erfordert. Die entscheidende Frage ist jedoch, wie Manager spezifische Aufgaben bestmöglich und zielgerichtet lösen können, ohne dabei andere Aufgaben und Aktivitäten negativ zu beeinflussen. Es geht also darum, die komplexe Sequenz von ineinandergreifenden Entscheidungen auf unterschiedlichen Ebenen über Fachgrenzen hinweg und oft unter Unsicherheit in koordinierter beziehungsweise zielgerichteter Weise zu treffen.

Wie aber können sich M&A-Interessierte, Berufseinsteiger oder etablierte M&A-Teams vorbereiten oder von anderen Teams lernen, erforderliche Trade-offs zu erkennen und richtige Entscheidungen in einem komplexen Prozess voller (oftmals nicht offensichtlicher) Interdependenzen zu treffen?

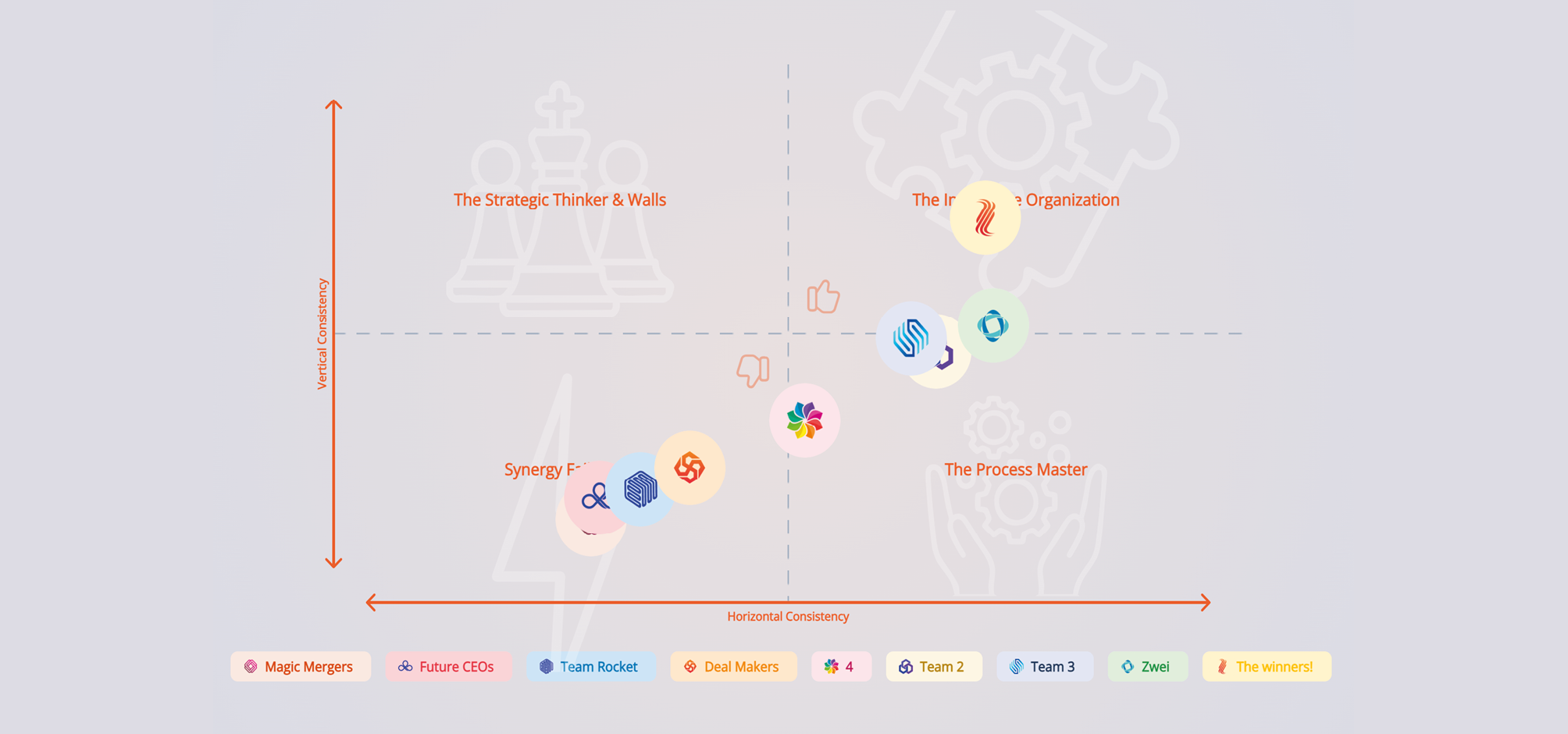

4. Das Modell der vertikalen und horizontalen Entscheidungskonsistenz

Über die letzten Jahre hat die Forschungsgruppe um Professor Florian Bauer ein Modell der vertikalen und horizontalen Entscheidungskonsistenz für Akquisitionen entwickelt. Das Modell setzt die strategischen Entscheidungen der Transaktion in Bezug zu den taktischen Entscheidungen und beantwortet damit Fragen, ob der Erwerber hohe Synergien einplanen soll, wenn er eine explorative Akquisitionsstrategie und Target Suche verfolgt, und welche Trade-offs entlang des Akquisitionsprozesses erforderlich sind. Das Modell zeigt seine Leistungsfähigkeit und Berechtigung darüber hinaus bei der jährlichen M&A Award Evaluation. Interessanterweise scheinen die Gewinner-Unternehmen den entscheidenden Trade-offs aktiv zu begegnen und zu akzeptieren, um den Gesamterfolg einer Transaktion sicherzustellen. Für seine Vorlesungen hat Florian Bauer die erste Version eines M&A-Simulationsspiels mithilfe von Microsoft Excel entwickelt und erfolgreich eingesetzt. Dieses Excel-Modell war die Basis für DealChamp, eine stark erweiterte browserbasierte Version der ursprünglichen Simulation. Die Erweiterungen und Vertiefungen basieren zum einen auf den praktischen Erfahrungen von M&A Practionern wie Stefan Schneider und Alexander Griesmeier, zum anderen aber sind sie auch dem wissenschaftlichem Erkenntnisgewinn geschuldet. Durch die wissenschaftliche Beobachtung der am M&A Award teilnehmenden Transaktionen werden weiters kontinuierlich die zugrundeliegenden Mechanismen und potenziellen Szenarien verfeinert und adaptiert, was zunehmend die Granularität wie auch praktische Relevanz der Simulation erhöht.

5. Lernen durch Simulation: Der „Experiential Learning“-Ansatz

Durch den Experiential-Learning-Ansatz der Simulation2 wird grundlegende Theorie mit konkreter Erfahrung, Beobachtung und Reflexion sowie abstrakter Konzeptbildung verbunden. Aktives Experimentieren als Abschluss des Lernzyklus beginnt mit der jeweils nächsten Phase des Simulationsspiels. Dadurch komplementiert die Simulation die klassische Weiterbildung im M&A-Bereich, die sich zentral auf Fachwissen wie rechtliche Rahmenbedingungen, finanzielle Kennzahlen oder strategische Modelle fokussiert, um eine ganzheitliche Erfahrung, welche die Teilnehmenden machen können. Im Rahmen der Simulationen treffen die Teilnehmenden sachlogische Entscheidungen, werden aber auch mit Unsicherheiten, Gruppendynamiken, Marktdynamiken, Interessen- und Zielkonflikten, Zeitdruck sowie Spannungen konfrontiert.

6. Erfahrungswissen statt Fachlogik: Lernen im Spielkontext

Lernen im Spiel bedeutet dabei nicht Beliebigkeit, sondern strukturiertes Explorieren: Rollen einnehmen, Regeln befolgen, mit begrenzten Ressourcen Entscheidungen treffen und Konsequenzen erfahren – all das schafft Erfahrungswissen, das sich in der Praxis als besonders belastbar erweist. Der Nutzen zeigt sich in der Kombination aus ergebnisoffenem Lernen, Teaminteraktion und intensiver Reflexion: Teilnehmer erleben die Dynamik echter M&A-Prozesse, erkennen typische Fehlerquellen und entwickeln ein tiefes Verständnis für das Zusammenspiel von Strategie, Finanzen, Kommunikation und Entscheidungslogik.

7. Einsatzmöglichkeiten von DealChamp in Unternehmen und Hochschulen

DealChamp ist vielseitig einsetzbar – in Unternehmen, Hochschulen und der Weiterbildung. Inhouse kann es zur strategischen Teamentwicklung, Vorbereitung auf Deals oder Nachbereitung realer Transaktionen genutzt werden. Hochschulen setzen es in MBA- und Masterkursen ein.

8. Die Spielmechanik: Rollen, Phasen und Entscheidungsdynamiken

8. Die Spielmechanik: Rollen, Phasen und Entscheidungsdynamiken

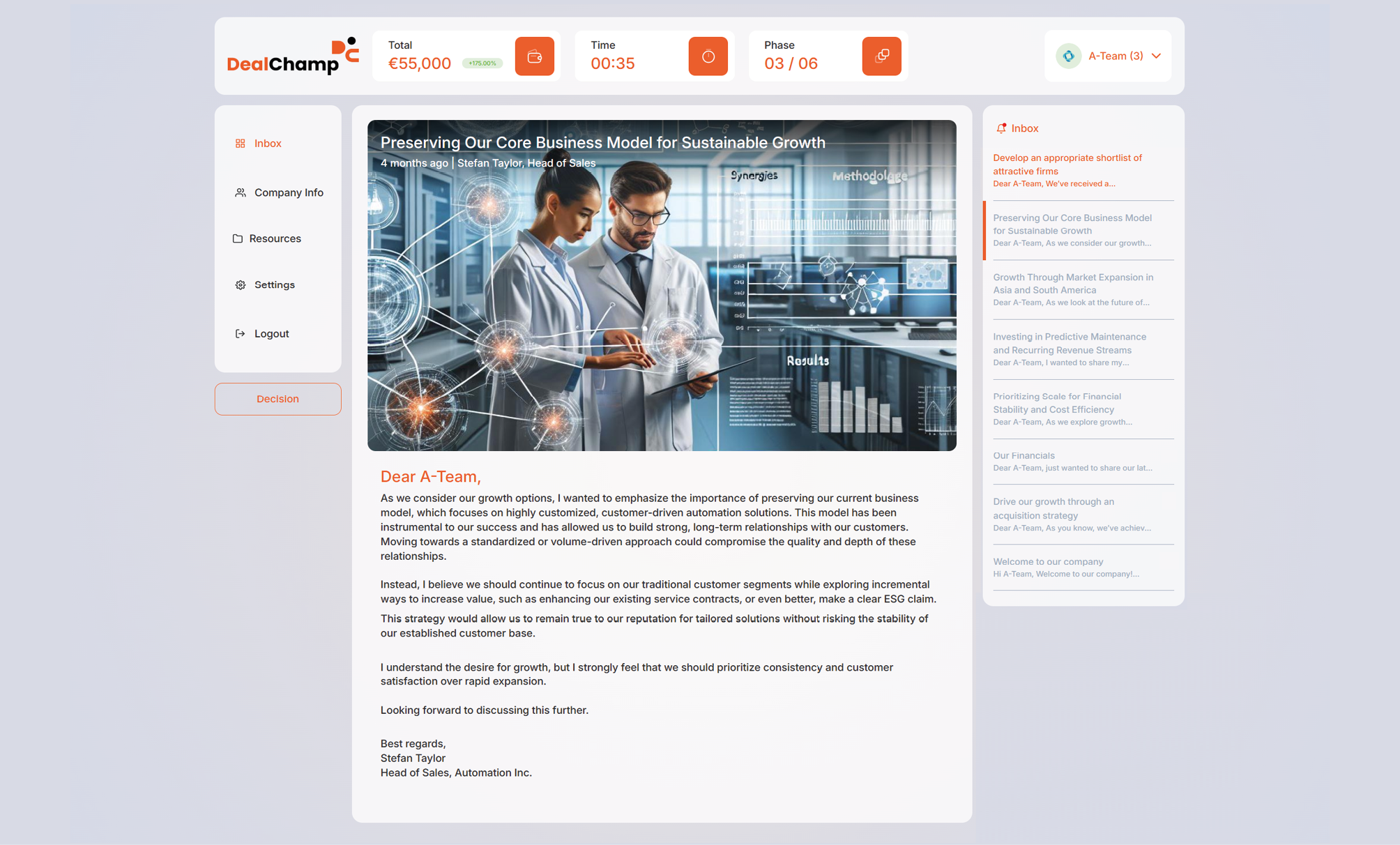

Analog dem klassischen Rollenspiel werden die Teilnehmer an der Simulation in unterschiedliche Teams aufgeteilt und schlüpfen in die Rolle des M&A-Teams der Automation Inc. Ein spezialisierter mittelständischer Anlagenbauer mit großen Wachstumsambitionen steht am Scheideweg und muss zentrale strategische Zukunftsentscheidungen treffen. In welche Richtung das M&A-Team geht, hängt davon ab, wie es die Ausgangssituation des Unternehmens einschätzt und in welchem Maße es das Board für seine Ideen gewinnen kann. Im Verlauf des Spieles müssen die Teams verschiedene Fragestellungen bearbeiten:

Phase 1: Strategische Problemanalyse bei Automation Inc.

Was ist das grundlegende strategische Problem? Dies ist die Ausgangssituation für die strategische Idee der geplanten Transaktion. Das strategische Problem kann vielseitig interpretiert werden, wie zum Beispiel die Volatilität der heutigen Umsätze, die Abhängigkeit vom europäischen Markt, das schwächelnde Produktportfolio, oder die unterkritische Größe der Automation Inc. Neben der Analyse der Unternehmensinformation und dem Markt, in dem sich Automation Inc. bewegt, bekommen die Teilnehmer zusätzliche Meinung über E-Mail von anderen Führungskräften der Automation Inc. zugespielt. Nicht immer sind diese Informationen hilfreich. Was ist wichtig, was hat Einfluss auf die Entscheidung der Teams, oder sollte man nicht doch auf die hören, die am lautesten schreien? Schlussendlich befindet das Board von Automation Inc., das aus allen anderen Spielern besteht, ob es dem jeweiligen M&A-Team zutraut, die Zukunft von Automation Inc. in die Hand zu nehmen. Je höher die Zustimmung des Boards, desto mehr Ressourcen für Berater, Experten etc. hat das jeweilige Team.

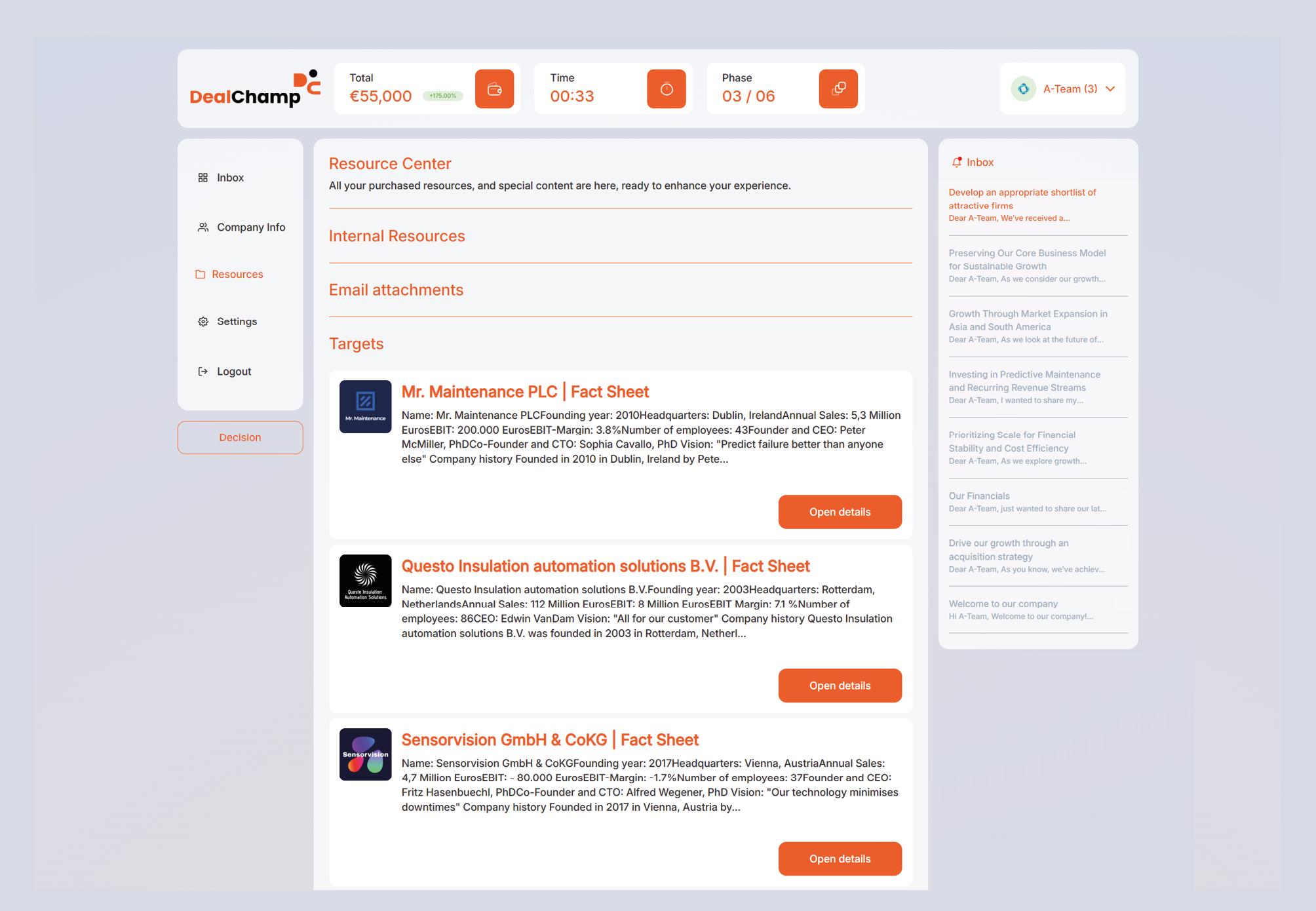

Phase 2: Targetsuche und Short-Listing unter Budgetrestriktionen

Ausgehend von der strategischen Idee müssen die Teams die Frage beantworten: Was sind passende und nicht passende Targets und welche Potenziale weisen sie auf? Die Fragen, die die Teams jetzt klären müssen, sind nur oberflächlich einfach: Welche Targets gibt es, welche passen zu meiner vorher definierten Strategie, und haben wir nichts übersehen? Die Teams haben ein knappes Abteilungsbudget und müssen sich entscheiden, ob sie Branchenreports kaufen, eine Beratung für die Targetsuche rekrutieren oder das Budget für spätere Spielrunden sparen. Die Suchlogik und die short-listed Targets werden erneut dem Board vorgestellt. Dies ist eine Gratwanderung: Zum einen müssen die Suchlogik sowie die Reduzierung der Longlist auf eine Shortlist erläutert werden, zum anderen dürfen nicht alle Informationen offenbart werden, da die Teams auf die gleichen Targets bieten können.

Phase 3: Bewertung, Bietverfahren und Kaufentscheidung

In der dritten Spielrunde geht es für die Teams in die detaillierte Analyse der Targets, die Bestimmung des Kaufpreisangebotes und den eigentlichen Kauf. Wie bei einer richtigen Transaktion lauern hier reichlich Fallstricke. Ist der Kaufpreis zu niedrig, lehnt das Target ab. Ist der Kaufpreis zu hoch, droht negatives Feedback aus dem Umfeld. Oder das Team wird überboten von einem anderen Team oder einem Private-Equity-Bot, der plötzlich auftaucht. Da auch Start-ups unter den Targets sind, springen Teams mit einem EBIT-Multiple zu kurz und müssen kurzfristig auf DCF-Verfahren umschwenken. Erfahrungsgemäß machen Teams im zweiten Kaufanlauf signifikant mehr Fehler, bieten deutlich zu hoch und übersehen Red Flags, die sich in der nächsten Phase rächen werden.

Phase 4: Kommunikation der Synergiepotenziale an den Kapitalmarkt

Nachdem jedes Team sein Target mehr oder weniger erfolgreich gekauft hat, gilt es jetzt, das Synergieversprechen detailliert zu definieren und der Börse im Rahmen einer Pressekonferenz zu kommunizieren. Die anderen Teams nehmen jetzt die Rolle unterschiedlicher Medienvertreter (von Finance-Magazinen bis hin zu betriebsratsnahen oder ESG-getriebenen Magazinen) ein. Diese Pressekonferenz ist ausschlaggebend dafür, wie sich der Börsenkurs von Automation Inc. entwickelt, was natürlich zu weiteren Spannungen und Verwerfungen mit dem Top-Management führen kann.

Phase 5: Integration und Mitarbeitereinbindung

Im letzten Schritt muss das Team den Integrationsplan den Target-Mitarbeitern unterbreiten. Hier zeigt sich, welches Team die Due Diligence ernst genommen, die Red Flags erkannt und Vorkehrungen getroffen hat. Die anderen Teams nehmen nun die Rolle der Mitarbeiter ein und fordern das Team heraus, das gerade seine Integrationsstrategie präsentiert. Gerüchte aus dieser Mitarbeiterversammlung erreichen schlussendlich wiederum die Börse, und der Börsenkurs von Automation Inc. kann nun erneut steigen oder fallen.

9. Wettbewerbssituation und Bewertung der Spielergebnisse

Die Besonderheit: Teams spielen gegeneinander. Entscheidungen wirken sich aufeinander aus – Überraschungen beim Ausgang sind keine Seltenheit.

Nachdem alle Teams die Simulation durchlaufen haben, ermittelt das System den Gewinner der Simulation auf Basis der vertikalen und horizontalen Konsistenz der getroffenen Entscheidungen sowie im Spielverlauf gesammelter Performance-Indikatoren.

10. Zielgruppe, Ablauf und Modularität der Simulation

Wer ist die Zielgruppe der Simulation und wie lange dauert ein Spiel? Ursprünglich wurde die Simulation für die Arbeit mit Studierenden in Masterprogrammen und MBA-Programmen entwickelt und besteht daher immer aus einem vorgeschalteten Theorieabschnitt, der in dem jeweiligen Simulationsabschnitt zur Anwendung kommt. Das Spiel wurde aber bereits erfolgreich mit verschiedenen Professionals – Corporate und Beratern – gespielt und ist auf positive Resonanz gestoßen. Ein kompletter Durchlauf inklusive Theorieteil dauert circa zweieinhalb Tage. Durch die Modularität der Simulation können aber auch nur ausgewählte Teile der Simulation gespielt und die zweieinhalb Tage auf mehrere Blöcke verteilt werden. Des Weiteren können die Theorieblöcke auch asynchron angeboten werden.

11. Fazit: DealChamp als neues Lernformat für die M&A-Ausbildung

DealChamp bietet ein Lernformat für eine neue Generation der M&A-Ausbildung – praxisnah, reflektiert und handlungsorientiert. Es schließt die Lücke zwischen klassischem Wissenstransfer und gelebter Entscheidungsrealität.

1 Die erste wissenschaftliche Studie zu M&A, die den Autoren dieses Artikels bekannt ist, wurde 1921 publiziert und weist eine Misserfolgsquote von ca. 50% aus: Dewing, A. S. (1921). A statistical test of the success of consolidations. The Quarterly Journal of Economics, 36 (1), 84-101.

2 Kolb, D. A. (1984). Experiential learning: Experience as the source of learning and development (Vol. 1). Englewood Cliffs, NJ: Prentice-Hall