Der M&A-Winter dauert an: Rückblick auf ein frostiges Jahr 2024

Der österreichische M&A-Markt war 2024 von einem hartnäckigen M&A-Winter mit geringen Deal-Zahlen geprägt. In dieser Austria Column begeben wir uns auf Ursachensuche und zeigen, warum beispielsweise Immobilien und Handel besonders betroffen waren, während sich der Energiesektor dynamisch zeigte. Schließlich arbeiten wir in einem Ausblick auf 2025 erste Anzeichen für ein „Frühlingserwachen“ heraus.

1. Einführung

Der österreichische M&A-Markt blickt auf ein schwaches Jahr 2024 zurück. Insgesamt wurden 190 Mehrheitsübernahmen angekündigt, was gegenüber 2023 einem Minus von 5% entspricht. Dabei ist zu beachten, dass 2023 von einem starken Einbruch der Transaktionsaktivität geprägt war – nämlich von 263 auf 200 Deals. 2024 wurde diese schwache Ausgangsbasis nochmals unterschritten, wobei in keinem einzigen Quartal das jeweilige Vorjahresergebnis übertroffen werden konnte. Insgesamt lag die M&A-Aktivität 2024 damit gut 12% unter dem Schnitt der vorangegangenen fünf Jahre. Ein noch längerer Betrachtungszeitraum zeigt, dass seit der Finanz- und Wirtschaftskrise 2009 lediglich im Corona-Jahr 2020 noch weniger Deals als in 2024 gemeldet wurden. Ein Blick über die Grenzen lässt erkennen, dass die aktuelle M&A-Flaute kein Österreich-spezifisches Phänomen ist. Vielmehr kam der M&A-Markt 2024 auch in der restlichen DACH-Region sowie in den USA nicht in Schwung. Anders als hierzulande wurde aber in den meisten genannten Gebieten eher eine Stagnation anstatt eines weiteren Abschwungs erlebt.

Die Ursachen für die schwache Dynamik am österreichischen M&A-Markt sind in einem Mix aus Unsicherheit, höheren Zinsen sowie dahinterstehend multiplen Krisen zu verorten. Politisch standen wichtige Wahlen an (Österreich, EU, USA), deren Ausgang beziehungsweise Folgen lange unklar blieben – wie etwa im Falle der US-Präsidentschaftswahlen sowie der österreichischen Nationalratswahlen. Ungewiss war auch die weitere Entwicklung der Zinsen, die seit Ende 2022 nach langer Niedrigzinspolitik deutlich gestiegen waren. Die Lage der Wirtschaft war global und speziell in Österreich sehr schwierig. Hierzulande kämpfte man mit einer andauernden Rezession (BIP: -0,9%1), einer weiterhin relativ hohen Inflation (3,4%2) und deutlich gestiegenen Insolvenzzahlen (+22%3). Zwar mehrten sich in der Folge insolvenz- und restrukturierungsgetriebene Trans-

aktionen, wie etwa jene im Zuge der Signa-Insolvenzen. Diese Entwicklung konnte aber die abwartende Haltung vieler Unternehmen bei Wachstums- und Innovations-Deals nicht kompensieren, womit die Gesamtentwicklung am Markt negativ war.

2. Der österreichische M&A-Markt im Jahr 2024

Wie eingangs skizziert, befand sich der österreichische M&A-Markt im Jahr 2024 nach dem Einbruch des Jahres 2023 weiterhin im Abschwung. Im Jahresvergleich sank die Anzahl angekündigter Mehrheitsübernahmen von 200 auf 190 Transaktionen, was einem Minus von 5% entspricht.

2.1 Größte Transaktionen

Im abgelaufenen Jahr 2024 wurden nur wenige Mehrheitsübernahmen mit hohem Deal-Wert angekündigt. Die größte Transaktion bewirkte der spanische Funkmastbetreiber Cellnex, welcher um 803 Mio. EUR sein Österreich-Geschäft veräußerte, das 4.600 Funkmasten, die ursprünglich von Hutchison Drei Austria erworben wurden, umfasst. Cellnex verkaufte dieses an ein Konsortium der Vauban Infrastructure Partners und EDF Invest aus Frankreich sowie der deutschen MEAG. Der Deal erfolgte vor dem Hintergrund einer von Cellnex verfolgten Konsolidierungsstrategie (vgl. AC MAR 10/2024). An zweiter Stelle folgt die Übernahme der niederländischen Online-Bank Knab durch die BAWAG. BAWAG bezahlte der verkaufenden ASR Nederland Versicherung 510 Mio. EUR, um durch diesen Deal die Präsenz in einem ihrer Kernmärkte zu erhöhen. Den dritten Platz im Ranking erreichte die geplante Übernahme der Addiko Bank durch die slowenische Nova Ljubljanska Banka (NLB), welche ein Transaktionsvolumen von bis zu 425 Mio. EUR umfassen sollte. NLB verfehlte mit ihrem Angebot an die Aktionäre jedoch die angestrebte Annahmeschwelle von 75%, womit dieser Deal letztlich nicht zustande kam.

Neben den soeben vorgestellten Transaktionen wurden in Österreich 2024 einige weitere, potenziell großvolumige Übernahmen gemeldet, bei denen jedoch der Über-

nahmepreis unbekannt blieb. Hierzu zählen etwa die im Zuge der Signa-Abwicklung erfolgten Veräußerungen der deutschen KaDeWe Gruppe, der Schweizer Globus-Kette sowie der britischen Selfridges Group, welche in ihren jeweiligen Märkten zu den größten Kauf- und Warenhäusern zählen. Weiters kam es zu großen Deals, die jedoch keine Mehrheitstransaktionen darstellten, wie etwa im Falle der OMV, die um rund 906 Mio. EUR ihren Hälfteanteil an der malaysischen Sapura Energy verkaufte.

2.2 Aktivste Käufer

Wie in den Vorjahren gab es auch 2024 einige österreichische Unternehmen, die mehrere Zukäufe bewirkten. Dazu zählt der Baukonzern STRABAG, der insbesondere in den Bereichen Straßenbau und -erhaltung, Gebäudedienstleistungen und nachhaltige Baustoffe zukaufte. Geographisch betrafen die sieben angekündigten Akquisitionen Australien (Georgiou Group), Deutschland (climtech, WTE Wassertechnik), Luxemburg (Elco), Österreich (Naporo, Triburuzek) und Polen (Zaberd). Ebenfalls sehr aktiv zeigte sich mit sechs Deals die OMV, die sowohl in Tankstellen als auch in die Produktion und den Vertrieb nachhaltiger Energie investierte. So akquirierte man 9 Tankstellen in Österreich (AP NewCo), 21 Tankstellen in der Slowakei (Benzinol) sowie mehrere rumänische Elektrizitätsproduzenten (ATS Energy, Bridgeconstruct, Intertrans Karla) und Ladenetzbetreiber (Renovatio Asset Management). Wienerberger war mit fünf Zukäufen ebenfalls neuerlich sehr aktiv, wobei die Akquisitionen insbesondere die Bereiche Flächenbefestigung, Wassermanagement und vorgefertigte Fassadensysteme betrafen. Hierzu erfolgten Übernahmen in Finnland (Slatek), den Niederlanden (GrainPlastics), Norwegen (Tekken), Tschechien (Benonarna Lesonice) und den USA (Summitville Tiles).

2.3 M&A-Tätigkeit nach Branchen

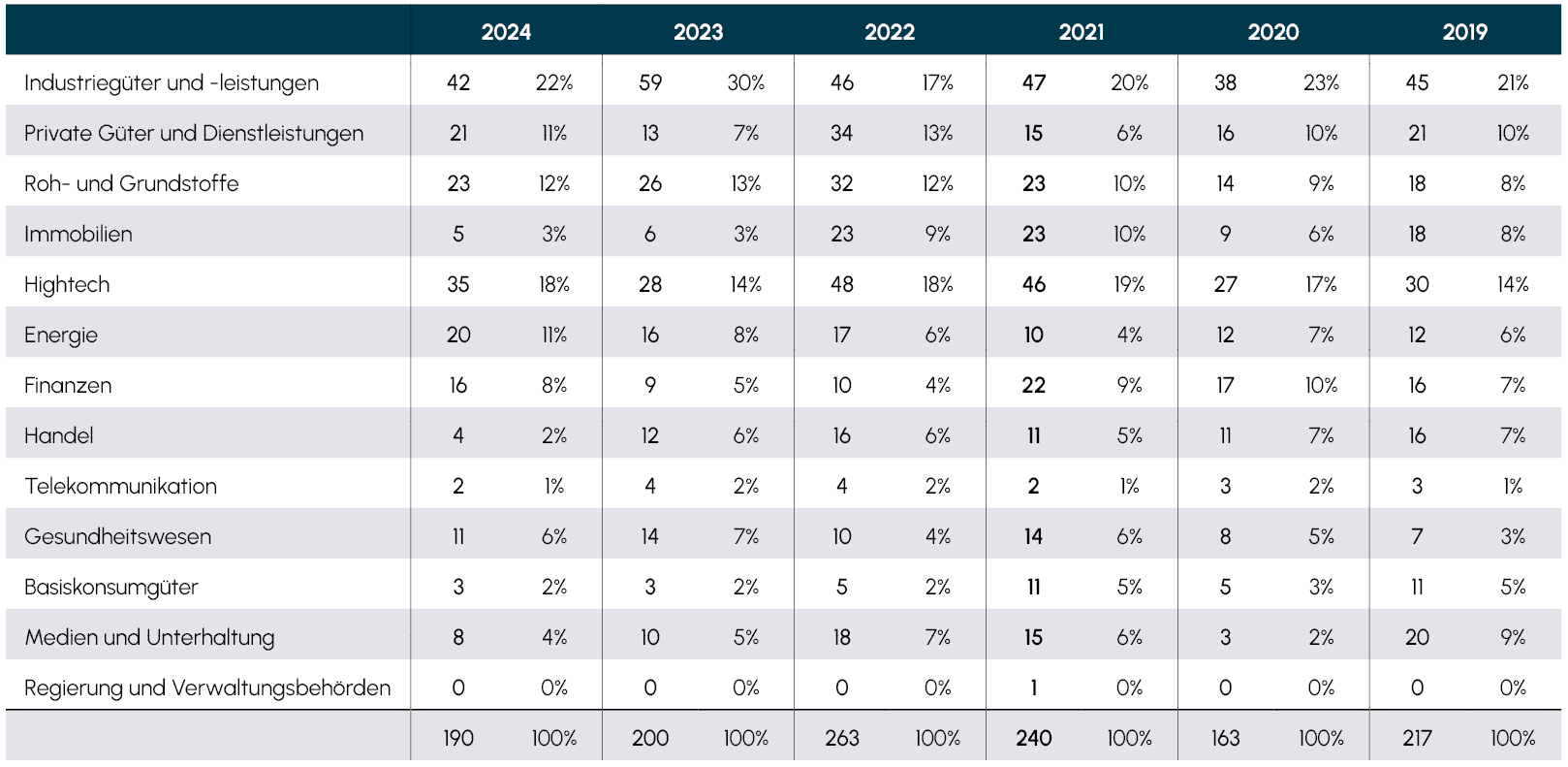

Die Branchenübersicht (vgl. Abb. 1) zeigt, dass sich die einzelnen Branchen 2024 im Vergleich zu 2023 durchaus unterschiedlich entwickelt haben. Vier Branchen verzeichneten Zuwächse, drei stagnierten, und sechs Branchen registrierten rückläufige Übernahmezahlen. Vergleicht man dagegen die Transaktionsaktivität mit dem Mittel der letzten fünf Jahre, so verzeichnete 2024 nur eine einzige der 13 Branchen merkliche Zugewinne, wohingegen sieben von Stagnation und fünf von Verlusten geprägt waren. Ein Bereich, der nach einem starken Einbruch 2023 ein Comeback erlebte, war Private Equity – so stieg der Anteil einschlägiger Deals von 17% auf 25%.

Abb. 1 Branchenstatistik 2019 – 2024

Quelle: Refinitiv, BCG-Analyse; bei den Prozentwerten sind Rundungsdifferenzen möglich

Quelle: Refinitiv, BCG-Analyse; bei den Prozentwerten sind Rundungsdifferenzen möglich

2.3.1 Branchen mit Zugewinnen: Überdurchschnittlich dynamisch ist aktuell nur der Energiesektor

Im Vergleich zu 2023 wurden in den Branchen Private Güter und Dienstleistungen (13 auf 21 Deals; +8), Finanzen (9 auf 16 Deals; +7), Hightech (28 auf 35 Deals; +7) sowie Energie (16 auf 20 Deals; +4) Zuwächse verzeichnet. Die Zuwächse bei den drei erstgenannten Branchen sind allerdings eher als Rückkehr auf das längerfristig durchschnittliche Transaktionsniveau zu interpretieren, da hier 2023 jeweils ein äußerst schwaches Jahr markierte. Lediglich der Energiesektor ist auch gegenüber dem Fünf-Jahres-Mittelwert deutlich positiv (20 gegenüber 13 Deals; +7). Hier beobachten wir bereits seit geraumer Zeit eine deutliche Prägung durch nachhaltigkeitsgetriebene Übernahmen (vgl. unsere Spezialkolumne: „Durch M&A zur Energiewende: Österreichische Energieunternehmen im Fokus“; AC MAR 11/2022). 2024 betraf fast jede zweite Energietransaktion Übernahmen zum Ausbau der Produktion erneuerbarer Energien, wie beispielsweise die Akquisitionen von Windkraftwerken in Österreich durch die Wien Energie sowie von Photovoltaik-Projekten in Österreich und Italien durch den Verbund (vgl. Deal-Ticker).

2.3.2 Branchen mit Verlusten: Viele Verlierer – Flaute insbesondere bei Immobilien und im Handel

2024 mussten gegenüber dem vorangegangenen Jahr die Branchen Industriegüter und -leistungen (59 auf 42 Deals; -17), Handel (12 auf 4 Deals; -8), Roh- und Grundstoffe (26 auf 23 Deals; -3), Gesundheitswesen (14 auf 11 Deals; -3), Medien und Unterhaltung (10 auf 8 Deals; -2) sowie Telekommunikation (4 auf 2 Deals; -2) Verluste hinnehmen. Der Vergleich mit dem Fünf-Jahres-Mittelwert zeigt, dass sich insbesondere der Immobiliensektor (5 vs. 16 Deals; -11) und der Handel (4 vs. 13 Deals; -9) in einer veritablen Krise befinden. Im Immobilienbereich folgte dem 2023 erlebten starken Einbruch (2023: 23 auf 6 Deals; -17) 2024 nochmals ein leichter Rückgang auf fünf Transaktionen. Die primäre Ursache dürfte in den gestiegenen Zinsen liegen, die im Immobilienbereich überproportional starke Auswirkungen haben. Auch waren die letzten Jahre stark durch wechselseitige Übernahmeversuche inländischer Immobiliengesellschaften und den nun weggefallenen Expansionsdrang der Signa geprägt. In der Handelsbranche fällt auf, dass im Jahr 2024 insbesondere Übernahmen in den Bereichen Internethandel und Automobilhandel weggebrochen sind.

2.3.3 Ranking der Top-3-Branchen unverändert

Das Podium der drei transaktionsstärksten Branchen blieb 2024 unverändert:

Industriegüter und -leistungen (42 Deals; -17)

Hightech (35 Deals; +7)

Roh- und Grundstoffe (23 Deals; -3)

Die Branche Industriegüter und -leistungen war auch 2024 jene mit den meisten angekündigten Transaktionen. Der a prima vista starke Einbruch von 59 auf 42 Deals ist etwas zu relativieren, da das vorangegangene Jahr außerordentlich stark war und der Verlust im Vergleich zum Fünf-Jahres-Mittelwert der Gesamtmarktdynamik entspricht. Außerdem ist festzuhalten, dass die Rückgänge primär in jenen Bereichen verortet sind, die zwar laut Refinitiv-Datenbank dem Industriebereich zugerechnet werden (Bauindustrie, Logistik), jedoch nicht die Kernindustrie repräsentieren. Die Hightech-Branche liegt an zweiter Stelle des Branchenpodiums. Wie in unserer Detailanalyse „From Boom to Bust; AC MAR 11/2023“ herausgearbeitet, erlebte Hightech nach der Covid-19-Pandemie eine Verdoppelung der Deal-Zahlen, gefolgt von einem starken Einbruch 2023. Im Jahr 2024 bewegte sich der Markt wieder in Richtung des Fünf-Jahres-Mittelwertes. Auf dem dritten Platz des Branchenpodiums befinden sich Roh- und Grundstoffe, die 2024 einen Rückgang im Ausmaß der Gesamtmarktdynamik verzeichneten. Deals dieser Branche fanden insbesondere in den Bereichen Baustoffe und Metalle statt.

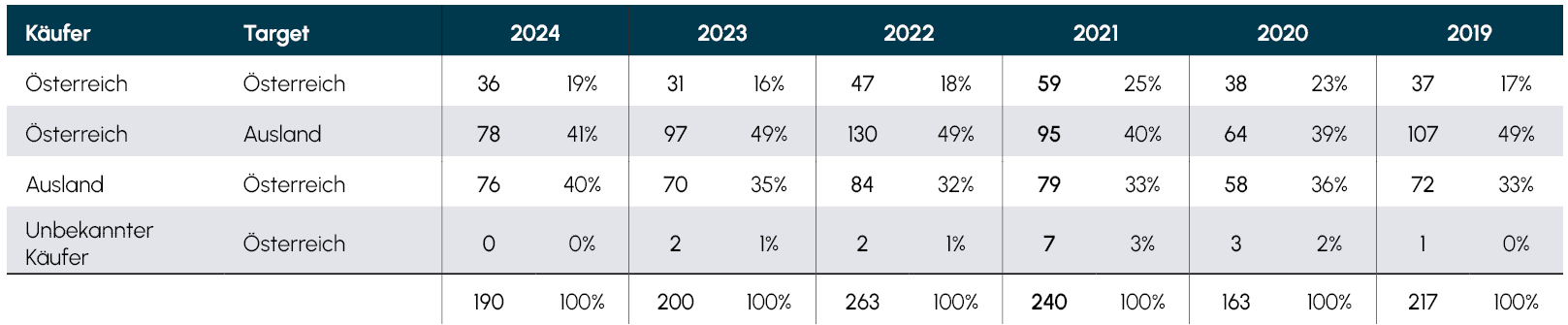

2.4 M&A-Aktivität nach Herkunft der Akteure

Die Cross-Border-Statistik (vgl. Abb. 2) zeigt, dass das Transaktionsgeschehen 2024 von einer merklichen Zurückhaltung österreichischer Unternehmen gegenüber Zukäufen im Ausland geprägt war (97 auf 78 Deals; -19). Sofern österreichische Player überhaupt im Ausland zukauften, wurden vorrangig Zielunternehmen in geographischer Nähe zu Österreich anvisiert. 77% aller Outbound-Transaktionen erfolgten innerhalb der Europäischen Union, wobei im Vergleich zum Durchschnitt der letzten fünf Jahre westeuropäischen Ländern gegenüber Süd-/Osteuropa eine gestiegene Bedeutung zukam. Das mit Abstand wichtigste Zielland österreichischer M&A-Player war – wie in den letzten Jahren – Deutschland (29% aller Auslandszukäufe), gefolgt von Rumänien und den USA (jeweils 9% aller Auslandszukäufe). Die Top-3-Platzierung von Rumänien ist insbesondere auf mehrfache Akquisitionen im Energiesektor zurückzuführen.

Abb. 2 Cross-Border-Statistik 2019 – 2024

Quelle: Refinitiv, BCG-Analyse; bei den Prozentwerten sind Rundungsdifferenzen möglich

Quelle: Refinitiv, BCG-Analyse; bei den Prozentwerten sind Rundungsdifferenzen möglich

Ausländische Unternehmen zog es 2024 wieder stärker als zuletzt nach Österreich (70 auf 76 Deals; +6). Hierbei waren insbesondere Player aus Deutschland (29% aller Inbound-Deals), dem Vereinigten Königreich (11% aller Inbound-Deals) und den USA (11% aller Inbound-Deals) aktiv. Interessant erscheint, dass vier von zehn Transaktionen ein österreichisches Zielunternehmen im Hightech- oder Gesundheitsbereich betrafen – so wurden etwa SKIDATA sowie Teile von VAMED und Marinomed zu M&A-Targets. Binnen-Deals gewannen 2024 im Verhältnis zum schwachen Jahr 2023 wieder an Fahrt (31 auf 36 Deals; +5) und machten rund jede fünfte Transaktion aus.

2.5 Ausblick

Der Ausblick auf 2025 lässt – bildlich gesprochen – nach einem gut zwei Jahre andauernden M&A-Winter erste Frühlingsstrahlen erkennen, wie auch der kontinuierlich besser werdende BCG M&A Sentiment Index4 vermuten lässt. In jüngerer Vergangenheit entwickelten sich Zinsen, Inflation und Wirtschaft vielerorts langsam in eine M&A-freundlichere Richtung. Sowohl FED als auch EZB haben in den letzten Monaten ihre Leitzinsen vorerst gesenkt (Beginn 2024: FED: 5,25 – 5,50%, EZB: 4,5%; Beginn 2025: FED: 4,25 – 4,50%, EZB: 3,15%). Die Inflation zeigt sich in Österreich schrittweise rückläufig (2023: 5,6%, 2024: 3,4%, Prognose 2025: 2,5%5). Ferner wird erwartet, dass nach langer Rezession 2025 das heimische Bruttoinlandsprodukt wieder leicht wächst (+0,8%). Weiters sind wichtige Wahlen (EU, USA) geschlagen und damit gewisse Unsicherheitsfaktoren eliminiert. Schließlich könnten Restrukturierungen wie etwa jene bei Signa zu erhöhter M&A-Aktivität führen. Freilich darf jedoch nicht vergessen werden, dass weiterhin bedeutende Unsicherheitsfaktoren – seien es die österreichische Regierungsbildung, die deutsche Bundestagswahl sowie potenzielle neue wirtschaftliche Herausforderungen (etwa Zölle) – das M&A-Geschehen prägen könnten. Auch sind viele geopolitische Krisen weiterhin unbewältigt. Zumindest im Verhältnis zum Vorjahr ist für den österreichischen M&A-Markt dennoch vorsichtiger Optimismus erlaubt.

3. Deal-Ticker

Diese Rubrik gibt einen kompakten Überblick über die wesentlichen Transaktionen (mit österreichischer Beteiligung auf der Käufer-, Verkäufer- und/oder Targetseite), die in den vergangenen Monaten abgeschlossen wurden.

Finanzdienstleistungen

Die Raiffeisen Bank International (RBI) veräußert – wie wir bereits in unserer Austria Column MAR 6/2024 avisierten – ihre belarussische Tochter Priorbank JSC. Konkret wird der bisher gehaltene Anteil von 87,74% an die emiratische Soven 1 Holding verkauft und damit der Komplettausstieg aus Belarus bewirkt.

In Russland wird der bereits vor eineinhalb Jahren initiierte Verkauf der Raiffeisen Life Versicherung abgeschlossen. Raiffeisen Life wurde bislang als 75:25-Joint-Venture von UNIQA und Raiffeisen betrieben und nun an die russische Renaissance Life veräußert.

Die GRAWE Bankengruppe übernimmt das aus zehn Standorten bestehende Filialnetz sowie das KMU-Geschäft der Anadi Bank. Die Filialen werden künftig unter der Marke „Bank Burgenland Kärnten“ operieren.

Maschinen- und Anlagenbau, Industriegüter

Der Stahlkonzern voestalpine veräußert seine deutsche Tochtergesellschaft Buderus Edelstahl an den ebenfalls aus Deutschland stammenden Finanzinvestor Mutares (wir avisierten dies bereits in unserer letzten Kolumne, AC MAR 10/2024). Das Leitmotiv seitens voestalpine ist die Refokussierung auf das Segment Hochleistungswerkstoffe.

Die auf Antriebssysteme für die Automobilindustrie spezialisierte AVL List veräußert um 133,5 Mio. EUR ihr Tochterunternehmen Piezocryst Advanced Sensorics. Auf Käuferseite steht die britische Spectris PLC, ein Hersteller von Präzisionsmessgeräten und -systemen.

Bau und Immobilien

Das Signa-Projekt Lamarr in Wien, welches ursprünglich die Etablierung eines Luxuskaufhauses vorsah, wird durch eine Tochtergesellschaft der STUMPF-Gruppe übernommen. Das zukünftige Nutzungskonzept soll in den kommenden Monaten entwickelt werden.

Die IMMOFINANZ ist nach Abschluss eines Squeeze-out-Verfahrens Alleineigentümerin der S IMMO (wir kündigten diesen Schritt bereits in unserer Austria Column MAR 10/2024 an).

Der Kärntner-Ring-Hof in Wien wird um rund 100 Mio. EUR durch den Immobilienentwickler JP Immobilien erworben und soll Renovierungsarbeiten unterzogen werden. Auf Verkäuferseite steht die Zürich Versicherung.

Das in Entwicklung befindliche Wiener Althan Quartier mit rund 260 Wohnungen wird durch den Immobilienentwickler 6B47 veräußert. Auf Käuferseite stehen die Baustoff + Metall GmbH sowie die Investoren Ronny Pecik und Stefan Schönauer.

Das PropTech-Startup iDWELL erhält im Rahmen einer Finanzierungsrunde ein Investment von rund 10 Mio. EUR, welches von der niederländischen Knight Capital sowie bestehenden Investoren geleistet wird.

Energie

Der Energiekonzern Verbund übernimmt das burgenländische Photovoltaik-Unternehmen SOLAVOLTA komplett. Bislang hielt man einen Hälfteanteil und möchte SOLAVOLTA zur Stärkung des eigenen Photovoltaik-Geschäfts voll integrieren.

Im Bereich Flüssiggas übernimmt die Doppler Holding 100% an der Primagaz, wodurch man laut Presseaussendung die Marktführerschaft am österreichischen Flüssiggasmarkt erreicht. Für 2025 ist geplant, die erworbene Gesellschaft mit Doppler zu fusionieren.

Der Stromproduzent oekostrom kauft im Zuge seiner Wachstumsstrategie ein Portfolio von vier Windparks in Deutschland, welches künftig rund 6.000 Haushalte versorgen soll. Auf Verkäuferseite steht die deutsche reconcept Gruppe, ein Projektentwickler für erneuerbare Energien.

Telekom, IT und Medien

Die Engineering Software Steyr erhält mit dem Schweizer Elektronikkonzern ABB eine neue Minderheitseigentümerin. Leitmotiv ist die gemeinsame Entwicklung von Simulationstools für einen effizienteren Lackierprozess in der Automobilindustrie.

Die Fitnessplattform myClubs wird um einen zweistelligen Millionen-Euro-Betrag durch die deutsche Sportplattform Urban Sports Club akquiriert, welche aktuell einen starken Wachstumskurs verfolgt.

Handel und Lebensmittel

Weitreichende Fortschritte werden beim Verkauf von Signa-Anteilen an großen Handelsunternehmen gemeldet. So wird Signas 40%ige Beteiligung an der britischen Warenhauskette Selfridges durch den saudischen Staatsfonds PIF übernommen.

Signas Hälfteanteil an der Schweizer Kaufhauskette Globus wird durch die thailändische Central Group akquiriert. Central, die bislang 50% an Globus hielt, wird damit Alleineigentümerin. Die Globus Immobiliengesellschaft wird durch den Deal nicht tangiert.

Sonstige

Die Stadt Wien übernimmt über eine Tochtergesellschaft der Wien Holding den Betrieb der Messe Wien (siehe dazu bereits unser Aviso; AC MAR 10/2024). Der bisherige Betreiber, die britische RX Global, zieht sich aus Österreich zurück.

Der Rückzug von RX Global aus Österreich betrifft auch den Salzburger Messedienstleister Standout GmbH mit rund 140 Mitarbeitern. Standout wird durch die deutsche mac, welche ebenfalls im Bereich Messedienstleistungen tätig ist, erworben.

4. Deal-Pipeline

In dieser Rubrik wird über Deals berichtet, die in den vergangenen Monaten geplant und angekündigt beziehungsweise unterzeichnet wurden, jedoch bislang noch nicht abgeschlossen sind.

Finanzdienstleistungen

Die Erste Bank fusioniert ihre Tochtergesellschaft Salzburger Sparkasse mit dem Mutterkonzern. Ziel ist die Effizienzsteigerung bei Verwaltungswegen und Managementstrukturen, wobei die Salzburger Sparkasse als Marke erhalten bleiben soll.

Bau und Immobilien

Die STRABAG möchte ihr Portfolio im Bereich Wasser-infrastruktur erweitern und strebt hierfür die vollständige Übernahme der deutschen WTE-Gruppe an. WTE ist im Bereich Wassermanagement aktiv und befindet sich bislang im Eigentum der EVN. Das Signing soll im Februar erfolgen.

Telekom, IT und Medien

Der Leiterplattenhersteller AT&S veräußert im Zuge einer Portfoliobereinigungsstrategie sein Geschäft in Südkorea. Auf Käuferseite steht die italienische SO.MA.CI.S, welche AT&S Korea um 405 Mio. EUR erwirbt.

Chemie, Pharma und Gesundheit

Das Biotech-Unternehmen Marinomed veräußert um bis zu 20 Mio. EUR seine Carragelose6-Sparte an die französische Unither Pharmaceuticals. Marinomed meldete im Sommer Insolvenz an und möchte den Verkaufserlös zur Erfüllung des Sanierungsplanes verwenden.

Transport und Logistik

Bei der Raaberbahn kommt es zu Änderungen in der Eigentümerstruktur. Ungarn möchte seine bestehende Mehrheit von 65,60% auf 71,73% aufstocken. Dies soll durch den Erwerb eines Anteilspaketes der STRABAG erfolgen. Die restlichen Anteile liegen bei der Republik Österreich.

Sonstige

Der Fahrradhersteller Simplon, welcher im September ein Sanierungsverfahren in Eigenverwaltung beantragte, erhält einen neuen Alleineigentümer: Der auf Turnaround-Management spezialisierte Investor SOL Capital übernimmt Simplon und möchte das Unternehmen laut Presseaussendung nachhaltig absichern.

1 Lt. OeNB-Prognose (Stand: 13.12.2024), www.oenb.at/Geldpolitik/Konjunktur/oenb-konjunkturindikator.html.

2 Lt. WIFO (Stand: Juni 2024), www.wifo.ac.at/wp-content/uploads/upload-1291/rb_2024_011_.pdf.

3 Lt. KSV (Stand: 11.12.2024), www.ksv.at/pressemeldungen/insolvenzschub-sogwirkung-firmenpleiten-steigen-22-prozent#:~:text=Wien%2C%2011.12.2024%20%E2%80%93%20Laut,und%20der%20Bereich%20Beherbergung%2FGastronomie.

4 Boston Consulting Group, www.bcg.com/publications/collections/m-and-a-sentiment-index (abgerufen am 06.01.2025).

5 Lt. WIFO (Stand: Juni 2024), www.wifo.ac.at/wp-content/uploads/upload-1291/rb_2024_011_.pdf.

6 Wirkstoff aus Rotalgen.