Der monetäre Markenwert in M&A-Transaktionen: Ein strategisches Instrument zur Stärkung von Transparenz und Verhandlungsposition

Der Beitrag untersucht die Bedeutung der Offenlegung monetärer Markenwerte für verschiedene Stakeholdergruppen sowie deren Einfluss auf Investitionsentscheidungen und M&A-Transaktionen. Basierend auf einer quantitativen Studie mit 80 Steuerberatern und Wirtschaftsprüfern im DACH-Raum zeigt die Untersuchung, dass insbesondere Investoren von einer transparenten Darstellung monetärer Markenwerte profitieren, da sie dadurch fundiertere Entscheidungen treffen können. Ebenso wird die Relevanz für das Management betont, während die Bedeutung für Gläubiger und Kunden eher geringer eingeschätzt wird. Die Ergebnisse verdeutlichen, dass die Sichtbarmachung von Markenwerten zur verbesserten Darstellung der Vermögenslage beiträgt und Informationsasymmetrien reduziert. Zudem stärkt ein ausgewiesener Markenwert die Verhandlungsposition von Verkäufern bei M&A-Transaktionen und kann zu höheren Verkaufspreisen führen. Trotz der begrenzten Stichprobengröße bestätigen die Ergebnisse Resultate früherer Studien und liefern praxisrelevante Implikationen für das strategische Markenmanagement und die finanzielle Berichterstattung.

1. Der Vormarsch von immateriellen Assets als dominante Faktoren für den Unternehmenserfolg der Zukunft: Fokus Marke

Im Zeitalter der Wissensgesellschaft haben sich die Wertschöpfungstreiber von Unternehmen grundlegend verändert. Während in der Vergangenheit materielle Vermögenswerte wie Maschinen, Grundstücke und Produktionsanlagen im Fokus standen, rücken heute immaterielle Vermögenswerte als entscheidende Erfolgsfaktoren in den Vordergrund.1 Insbesondere Marken spielen dabei eine zentrale Rolle, da sie nicht nur als Differenzierungsmerkmal im Wettbewerb dienen, sondern auch Vertrauen schaffen, Kundenloyalität fördern und Preisprämien ermöglichen.2 Eine starke Marke bildet somit nicht nur ein Bindeglied zwischen Unternehmen und Kunden, sondern fungiert als strategischer (immaterieller) Vermögenswert, der langfristig den Unternehmenserfolg sichert.3 Ein potenzieller Investor sucht gegebenenfalls nach Synergien, einem Markteintritt oder Zugang zu neuen Kundensegmenten, die durch eine starke Marke verstärkt wird. Fusionen und Übernahmen sind daher eine sinnvolle Alternative, die einem Käuferunternehmen den raschen Zugang zu immateriellen Vermögenswerten des Zielunternehmens ermöglichen können.4

Trotz dieser Relevanz bleibt der monetäre Wert von Marken in vielen Fällen unsichtbar, da selbstgeschaffene Marken gemäß internationalen Rechnungslegungsvorschriften wie IAS 38 sowie nationalen Standards wie beispielsweise HGB § 248 Abs. 2 nicht aktiviert werden dürfen. Dies führt dazu, dass die Finanzberichterstattung oft ein unvollständiges Bild der tatsächlichen Vermögenslage eines Unternehmens vermittelt. Marken erscheinen bilanziell meist erst im Rahmen von M&A-Transaktionen, wenn ein marktbasierter Kaufpreis für sie bezahlt und dieser anschließend im Zuge der Kaufpreisallokation (Purchase Price Allocation [PPA]) zugeordnet wird.5

Gerade in diesem Kontext zeigt sich die hohe Bedeutung von Markenwerten. Empirische Analysen belegen, dass ein signifikanter Anteil des Kaufpreises bei M&A-Transaktionen immateriellen Vermögenswerten und hier insbesondere Marken zugewiesen wird.6 Starke Marken üben auch einen entscheidenden Einfluss auf die Verhandlungsposition des Verkäufers aus.7 Ein vorhandenes Markenwertgutachten bietet Käufern und Verkäufern dabei eine objektivierte und transparente Grundlage für Kaufpreisverhandlungen und reduziert Unsicherheiten in der Transaktionsbewertung. Es wird damit der unsichtbare Teil des Unternehmenswertes sichtbar gemacht, um die Werttreiber zu identifizieren.8 Damit trägt die Offenlegung eines monetären Markenwertes maßgeblich zur Transparenz gegenüber internen und externen Stakeholdern bei. Ein klar dokumentierter Markenwert ermöglicht es Stakeholdern, ein besseres Verständnis für die tatsächliche Vermögens-, Finanz- und Ertragslage eines Unternehmens zu entwickeln.9 Zudem kann die Offenlegung von Markenwerten dazu beitragen, das Vertrauen der Stakeholder in das Unternehmen zu stärken und die Kommunikation zu verbessern.10

Trotz der klaren Vorteile, die sich aus der Offenlegung und Bewertung von Markenwerten ergeben, bleiben die tatsächliche Wirkung eines monetären Markenwertgutachtens auf Kaufpreisverhandlungen und die daraus resultierenden Transaktionsvolumina in der Literatur bislang unzureichend erforscht. Während der Markenwert theoretisch und empirisch als zentraler Werttreiber für den Unternehmenserfolg anerkannt ist11, fehlen umfassende empirische Analysen, welchen Einfluss ein monetärer Markenwert bei Kaufpreisverhandlungen in M&A-Transaktionen hat. Der vorliegende Beitrag setzt genau an dieser Forschungslücke an.

Das Ziel dieser quantitativen Studie bestand darin, die Perspektiven von Steuerberatern und Wirtschaftsprüfern im DACH-Raum hinsichtlich der Bedeutung und Wirkung der Offenlegung monetärer Markenwerte für verschiedene unternehmerische Fragestellungen zu analysieren. Dabei lag der Fokus darauf zu untersuchen, welche Relevanz der monetäre Markenwert für unterschiedliche Stakeholder eines Unternehmens besitzt, inwiefern er Entscheidungen von Investoren beeinflusst und ob die Kommunikation eines monetären Markenwertes trotz des Bilanzierungsverbots für selbstgeschaffene Marken zu einer transparenteren Darstellung der Vermögenslage beitragen kann. Zudem wurde analysiert, welchen Einfluss ein hoher monetärer Markenwert auf die Verhandlungsposition von Verkäufern bei M&A-Transaktionen hat.

2. Ermittlung des monetären Markenwertes und sein Beitrag zur Informationseffizienz

2.1 Historischer Abriss zur Markenbewertung mit Überblick zu Standards und Verfahren

Aufgrund des immateriellen Charakters und der damit fehlenden Greifbarkeit erschien es im Allgemeinen schwierig, selbst geschaffene immaterielle Vermögenswerte verlässlich und konsistent bewerten zu können.12 Auch die Bewertung von Marken war von dieser Kritik betroffen. Der Mangel an geeigneten Methoden zur Bewertung des Markenwertes war ein Hauptgrund für die Vernachlässigung der Markenbewertung beziehungsweise führte dessen mangelnde Verlässlichkeit dazu, dass Markenwerte nicht im Rahmen der Rechnungslegung berücksichtigt wurden. Um Marken(werte) anerkennen zu können, wurde die Forderung nach klaren Bewertungsstandards gestellt.13 Dies stellt auch eine wesentliche Grundbedingung dar, um das Vertrauen von Investoren zu stärken und den tatsächlichen Einfluss von Marken auf den Unternehmenswert besser darzustellen.14

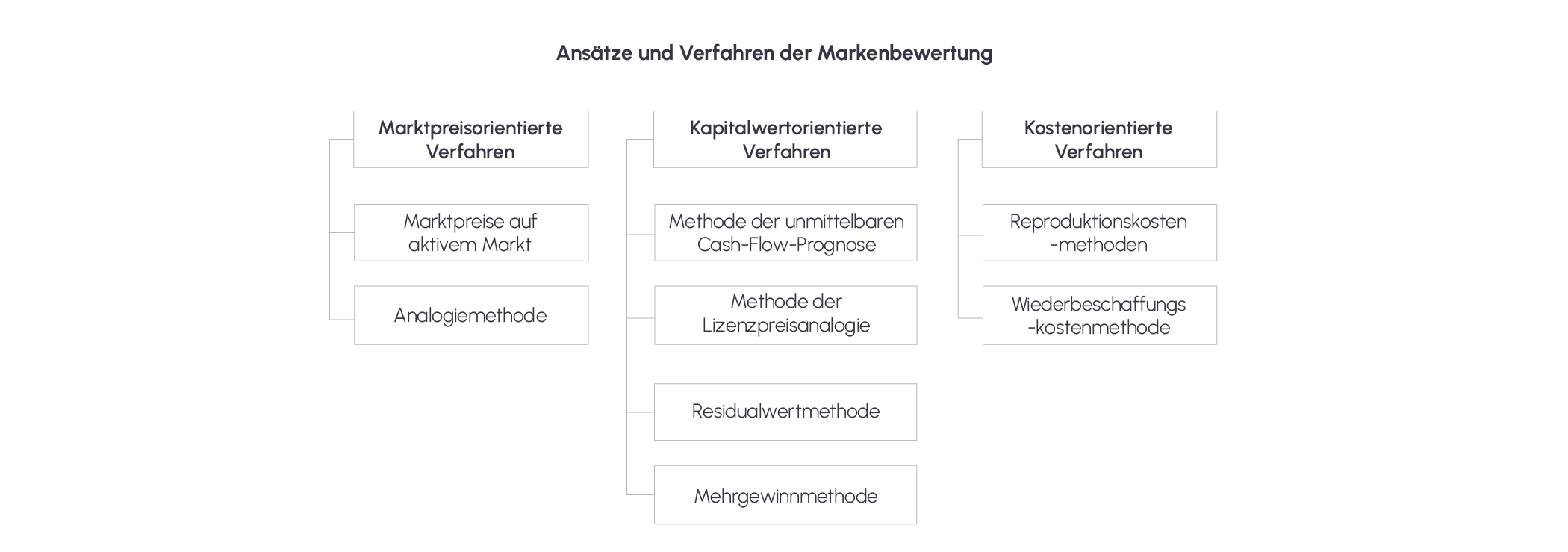

Die skizzierten Kritikpunkte sind lange nicht mehr haltbar, da es seit vielen Jahren nationale (bspw. IDW S5 in Deutschland oder ÖNORM A 6800 in Österreich) und internationale (ISO 20671-1:2021; DIN ISO 10668) Bewertungsstandards gibt, welche allgemein anerkannte Regeln für die Bewertung von Marken vorgeben. Ein allgemeiner Überblick über die Ansätze und Verfahren der Markenbewertung ist in Abbildung 1 dargestellt. In der Praxis sollten marktpreisorientierte Verfahren grundsätzlich bevorzugt werden. Aufgrund des fehlenden aktiven Marktes für den Handel von Marken kommen jedoch häufig kapitalwertorientierte Verfahren zum Einsatz. Dabei herrscht weitgehende Einigkeit darüber, dass die Lizenzpreisanalogie eine besonders geeignete Methode darstellt und in der praktischen Anwendung am häufigsten zum Einsatz kommt.15

Abb. 1 Überblick der Ansätze und darunterliegenden Verfahren der Markenbewertung

Quelle: Eigene Darstellung in Anlehnung an IDW S 5, Tz. 18

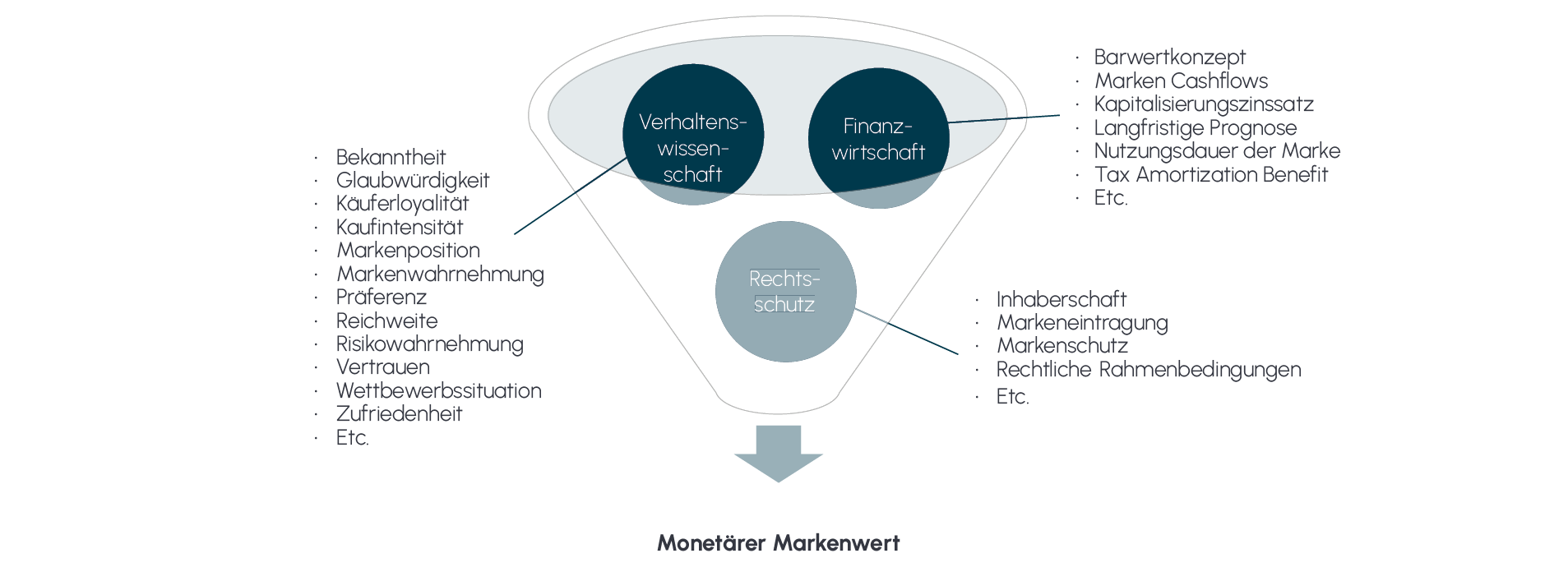

Dabei ist festzuhalten, dass der Markenwert nicht nur auf finanzwirtschaftlichen/ökonomischen Faktoren basiert, sondern auch auf verhaltenswissenschaftlichen/psychologischen16 und rechtlichen Faktoren. Eine ganzheitliche Bewertung erfordert somit die integrative Verquickung eines breiteren Sets an Indikatoren, um verlässliche und nach Standard nachvollziehbare Markenbewertungen erstellen zu können.17 Dieser Aspekt ist in Abbildung 2 dargestellt, wobei es für jeden der dargestellten Faktoren illustrativ unterliegende Variablen gibt, welche die relevanten Treiber des monetären Markenwertes darstellen. Die Relevanz der Verhaltenswissenschaft wird in unterschiedlichen Studien dokumentiert, wobei der Kunde als zentraler Faktor im Vordergrund steht. Wang et al. (2009) führen in ihrer Studie aus, dass die Beziehungsqualität zum Kunden den stärksten Prädikator für den Markenwert darstellt.18 Daher ist es notwendig, den Aspekt der Kundenorientierung (bspw. über die Faktoren Wahrnehmung, Präferenz etc.) im Rahmen der Markenbewertung zu integrieren.19

Abb. 2 Der Dreiklang von Finanzwirtschaft, Verhaltenswissenshaft und Recht bei der Markenbewertung

Quelle: Eigene Darstellung in Anlehnung an DIN ISO 10668, Fournier/Yao (1997), Keller/Lehmann (2006), Leischnig/Geigenmüller/Ende (2012), ÖNORM A 6800, Wang/Hsu/Fang (2009)22

Damit kann abgeleitet werden, dass der Markenwert einen messbaren finanziellen Vermögenswert darstellt, der durch gezielte Investitionen und strategische Entscheidungen gesteigert werden kann.20 Trotz der Fortschritte im Verständnis über die Wirkung von Marken(-werten) auf unterschiedliche Performanceindikatoren von Unternehmen und der mittlerweile etablierten Bewertungsstandards bleibt die Marke immer noch von vielen Marktteilnehmern ein nicht ausreichend verstandener (immaterieller) Vermögenswert.21

2.2 Der Markenwert und sein Bezug zur buchhalterischen und kapitalmarktorientierten Informationseffizienz

In der Finanzwirtschaft spielt die Informationseffizienz sowohl aus theoretischer als auch aus empirischer Sicht eine hoch relevante Rolle, um Marktmechanismen zu verstehen. Informationseffizienz beschreibt dabei den Grad, in dem relevante Informationen in die Preisbildung von Finanzinstrumenten einfließen, wobei die drei Formen der Markteffizienz (schwache, halbstrenge und strenge Form) unterschieden werden können.22 Auch Markenwerte spielen eine zentrale Rolle bei der finanziellen Bewertung von Unternehmen und tragen maßgeblich zur Verbesserung der buchhalterischen und kapitalmarktorientierten Informationseffizienz bei. Wissenschaftliche Studien zeigen übereinstimmend, dass Markenwerte nicht nur immaterielle Vermögenswerte darstellen, sondern auch als wertvolle Informationsquellen fungieren, die eine tiefere Einsicht in die finanzielle und wirtschaftliche Lage eines Unternehmens ermöglichen. Sie liefern Signale, die für Investoren von besonderer Relevanz sind, da sie das Potenzial und die Stabilität eines Unternehmens klarer darstellen und gleichzeitig Unsicherheiten reduzieren können.

Die Beiträge von Derakhshani (2014), Sinclair & Keller (2014) und Srinivasan & Hanssens (2009) verdeutlichen, dass starke Marken die Aktienrenditen erhöhen und gleichzeitig das Risiko für Investoren senken können. Markenwerte tragen somit direkt zur langfristigen finanziellen Wertschöpfung bei. Eine klare und transparente Kommunikation von Markeninvestitionen und deren Ergebnissen an Investoren ist daher entscheidend, um das Vertrauen zu stärken und nachhaltige finanzielle Stabilität sicherzustellen.2324 Diese Erkenntnis wird von Reimsbach (2012) unterstützt, der betont, dass immaterielle Vermögenswerte, einschließlich Markenwerten, gezielt gemanagt und in die Finanzberichterstattung integriert werden sollten.25 Ergänzend führten Gelb & Gregory (2011) aus, dass eine transparente Darstellung des Markenwerts in der Bilanz nicht nur ein genaueres Bild der finanziellen Gesundheit eines Unternehmens liefert, sondern auch Investoren bessere Vergleichsmöglichkeiten bietet.26

Empirische Untersuchungen von Binh & Ha (2020) liefern konkrete Hinweise darauf, dass Investitionen in immaterielle Vermögenswerte, zu denen Markenbildung gehört, einen signifikanten Einfluss auf den Unternehmenswert haben. Ein Anstieg immaterieller Vermögenswerte um 1% führt zu einem Anstieg des Unternehmenswerts um 0,92%, des EBIT um 1,03% und der Aktienkurse um 0,8%. Diese Zahlen verdeutlichen, dass Markenwerte nicht nur symbolische Größen sind, sondern konkrete wirtschaftliche Auswirkungen haben. Sie wirken sich positiv auf die finanzielle Performance von Unternehmen aus und bieten somit ein klares Argument für eine stärkere Integration in die Finanzberichterstattung.27

Die Untersuchung von Fehle et al. (2008) unterstreicht diese Ergebnisse und hebt hervor, dass Markenwerte als zusätzlicher Risikofaktor in Asset-Pricing-Modellen berücksichtigt werden sollten. Unternehmen mit starken Marken erzielen nicht nur signifikant höhere Renditen als der Gesamtmarkt – Markenwerte erklären auch Unterschiede zwischen dem Buch- und Marktwert von Unternehmen. Diese zusätzlichen Informationen, die Markenwerte bieten, gehen über traditionelle Bewertungsmodelle hinaus und tragen dazu bei, Informationslücken für Investoren zu schließen. Eine transparente Darstellung von Markenwerten schafft daher eine verlässlichere Grundlage für Investitionsentscheidungen und reduziert bestehende Informationsasymmetrien zwischen Unternehmen und Kapitalmarktakteuren.28

Auch die Ergebnisse von Barth et al. (1998) unterstreichen die Wertrelevanz von Markenwerten. Markenwerte bieten zusätzliche Informationen, die nicht vollständig durch traditionelle Finanzkennzahlen oder Gewinnprognosen von Analysten abgedeckt werden können. Die Autoren betonen, dass Markenwerte einen wichtigen Beitrag zur kapitalmarktorientierten Informationseffizienz leisten und eine transparentere Darstellung in Finanzberichten erfordern.29

Zusammengefasst ergibt sich aus den Studien, dass Markenwerte nicht nur als immaterielle Vermögenswerte betrachtet werden sollten, sondern als wertvolle Informationsinstrumente, die zur besseren Beurteilung der finanziellen und wirtschaftlichen Lage eines Unternehmens beitragen. Sie bieten Investoren zusätzliche Signale, die über klassische Finanzkennzahlen hinausgehen, und tragen dazu bei, das Vertrauen in die Unternehmensführung und deren strategische Ausrichtung zu stärken. Unternehmen sollten daher ihre Markenwerte transparenter in Finanzberichten ausweisen, sie als strategische Ressourcen managen und gezielt in Markeninvestitionen investieren. Eine stärkere Integration von Markenwerten in die finanzielle Berichterstattung kann die Informationseffizienz erhöhen, die Kapitalmarktbewertung verbessern und langfristig zur Stabilität und Wertsteigerung von Unternehmen beitragen.

3. Methodologie und Forschungsfragen

Die Grundlage dieser Studie bildete ein Fragebogen, der auf Basis einer Literaturanalyse entwickelt wurde. Ziel war es, ein valides und zuverlässiges Instrument zur Erhebung von Expertenmeinungen zur Relevanz der monetären Markenbewertung und deren Einfluss bei der Kaufpreisfindung in M&A-Transaktionen zu schaffen. Um die Verständlichkeit, Klarheit und Vollständigkeit der Fragen sicherzustellen, wurde der Fragebogen einem Pre-Test unterzogen. Zwei Experten aus dem Bereich Markenbewertung und Unternehmensanalyse überprüften die Inhalte, wodurch Anpassungen vorgenommen und Unklarheiten beseitigt werden konnten.30

Der finale Fragebogen wurde an Steuerberater und Wirtschaftsprüfer im DACH-Raum versendet. Insgesamt gingen 130 Rückmeldungen ein. Für die Auswertungen wurden nur jene Fragebogen verwendet, bei welchen alle Fragen vollständig beantwortet wurden.31 Dies resultierte in eine schlussendliche Anzahl von 80 Rückläufern. Die erhobenen Daten wurden mithilfe von deskriptiver und schließender Statistik ausgewertet. Während die deskriptive Statistik dazu diente, zentrale Tendenzen und Verteilungen der Antworten darzustellen, ermöglichte die schließende Statistik die Ableitung fundierter Rückschlüsse und die Identifikation signifikanter Zusammenhänge zwischen den erhobenen Variablen.

Aufbauend auf den theoretischen Grundlagen und dem Ziel dieser Studie wurden folgende Forschungsfragen formuliert:

1. Wie wichtig ist aus der Sicht von Steuerberatern und Wirtschaftsprüfern die Offenlegung eines monetären Markenwertes für ausgewählte Stakeholder eines Unternehmens?

2. Wie relevant ist der monetäre Markenwert, um Stakeholdern ein besseres Bild der Vermögenslage eines Unternehmens zu vermitteln?

3. Inwieweit hat aus der Sicht von Steuerberatern und Wirtschaftsprüfern der monetäre Markenwert eines Unternehmens einen Einfluss auf die Entscheidungen von Investoren?

4. Wie beeinflusst ein hoher monetärer Markenwert aus Sicht von Steuerberatern und Wirtschaftsprüfern die Verhandlungsposition eines Verkäufers bei M&A-Transaktionen?

4. Zusammenfassung der empirischen Ergebnisse

4.1 Wichtigkeit der Offenlegung eines monetären Markenwertes für Stakeholder

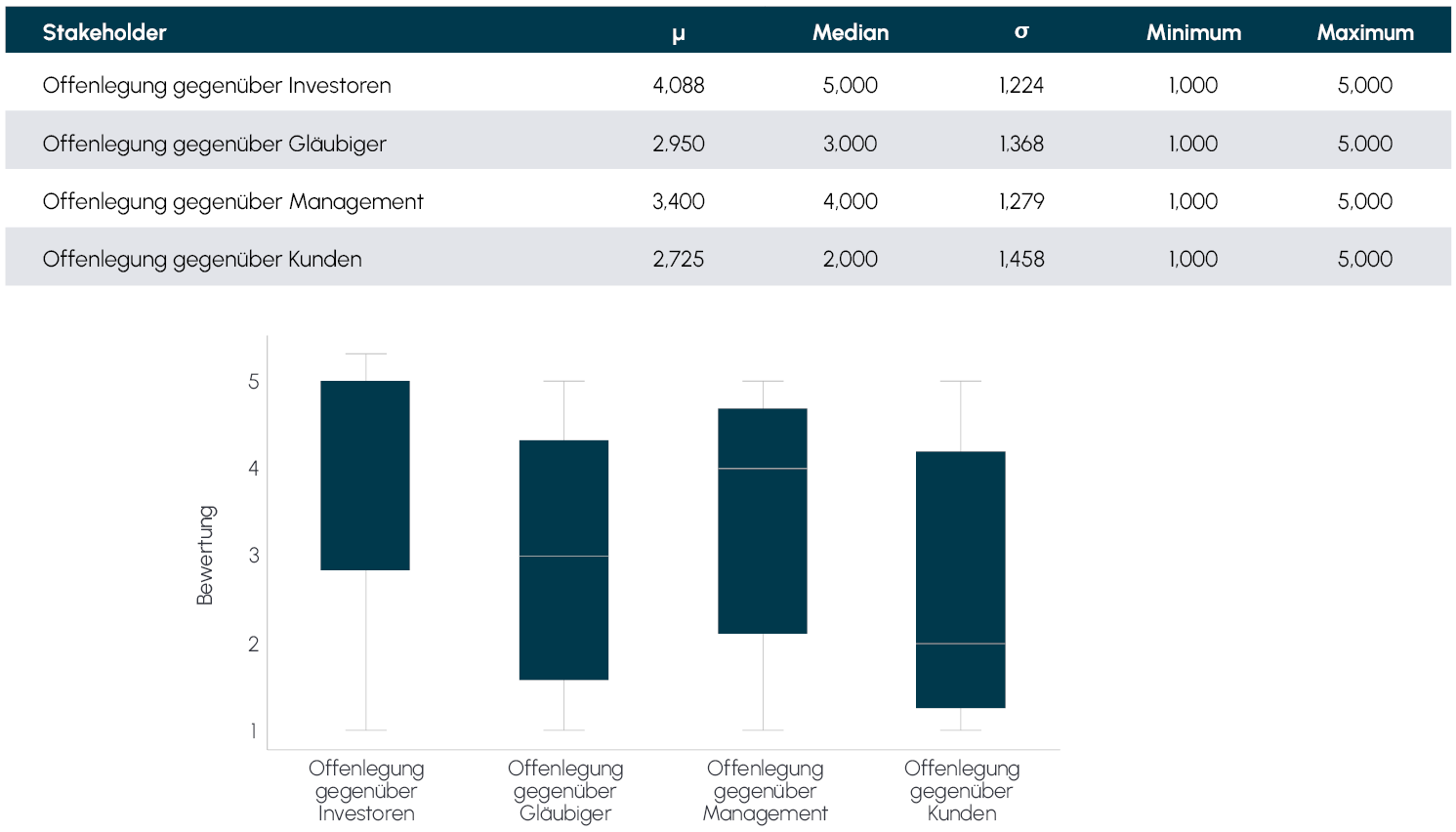

Die Befragten sollten auf einer Skala von 1 (stimme überhaupt nicht zu) bis 6 (stimme voll und ganz zu) bewerten, wie wichtig die Offenlegung des monetären Markenwertes für ausgewählte Stakeholder ist. In Abbildung 3 sind die statistischen Ergebnisse inklusive der Boxplots für die vier Stakeholdergruppen dargestellt. Jeder Boxplot zeigt die Verteilung der Bewertungen, einschließlich Median, Interquartilsabstand (IQR) und Extremwerte (Minimum und Maximum).32

Abb. 3 Wichtigkeit der Offenlegung des monetären Markenwertes für ausgewählte Stakeholder

Legende zum Boxplot: Die dicke Linie in den Boxen zeigt den Median. Der orange Bereich zeigt den Interquartilsabstand und somit den Bereich zwischen (unten) 25. und (oben) 75. Perzentil. Die Extremwerte (horizontale Linien an den Enden der einzelnen Boxplots) zeigen unten das 10. und oben das 90. Perzentil

Quelle: : Eigene Darstellung / n = 80 / μ = Mittelwert; σ = Standardabweichung

Quelle: : Eigene Darstellung / n = 80 / μ = Mittelwert; σ = Standardabweichung

Die Offenlegung eines monetären Markenwertes wird von den Befragten als besonders wichtig für Investoren eingeschätzt. Dies spiegelt sich in einem Medianwert von 5,0 wider, was dem höchsten Wert unter den betrachteten Stakeholdergruppen entspricht. Der Interquartilsabstand (IQR) ist vergleichsweise eng, was auf eine relativ einheitliche Bewertung in dieser Gruppe hinweist. Die statistische Signifikanz bestätigt, dass Investoren aus Sicht der Befragten die zentrale Zielgruppe für diese Informationen darstellen. Markenbewertungen zeigen im Allgemeinen einen signifikanten Einfluss auf die Aktienkurse von Unternehmen. Kallapur & Kwan (2004) konnten in ihrer Studie aufzeigen, dass Investoren Markenwerte als zusätzliche Informationsquelle bei der Bewertung von Unternehmensaktien verwenden.33 Markenwerte sollten daher stärker in die Unternehmensbewertung und Finanzberichterstattung integriert werden, um den Informationsgehalt für Investoren zu erhöhen.34

Das Management folgt auf dem zweiten Platz mit einem Median von 4,0. Dies deutet darauf hin, dass auch innerhalb dieser Gruppe die Offenlegung eines monetären Markenwertes als wichtig angesehen wird, jedoch weniger stark als bei Investoren. Der Unterschied zwischen Management und Gläubigern ist statistisch signifikant (p-Wert: 0,033), ebenso wie der Unterschied zu den Kunden (p-Wert: 0,003). Markenwerte sind aus Sicht der Unternehmensführung ein entscheidender Treiber für langfristigen Unternehmenserfolg, der jedoch häufig in der finanziellen Berichterstattung unzureichend bis gar nicht berücksichtigt wird. Manager sollten Markenwerte systematisch bewerten, in die strategische Entscheidungsfindung integrieren und transparente Informationen dazu bereitstellen. Eine regelmäßige Überprüfung des Markenwertes kann dazu beitragen, die Effizienz von Marketingmaßnahmen zu steigern und das Vertrauen von Investoren und Stakeholdern zu stärken.35

Die Stakeholdergruppen Gläubiger (Median: 3,0) und Kunden (Median: 2,0) weisen die niedrigsten Bewertungen auf. Der Unterschied zwischen diesen beiden Gruppen ist statistisch nicht signifikant (p-Wert: 0,274), was darauf hindeutet, dass die Offenlegung eines monetären Markenwertes für beide Gruppen von ähnlich geringer Relevanz ist. Die Ergebnisse indizieren, dass man Kunden nicht unbedingt einen monetären Markenwert präsentieren muss, um diesen für das Unternehmen (und für die damit zusammenhängende Marke) zu attraktiveren. Aus unternehmersicher Perspektive muss man versuchen, die Markenglaubwürdigkeit (im Sinne von Vertrauenswürdigkeit und Expertise) zu steigern, damit Konsumentenentscheidungen positiv beeinflusst und langfristige Kundenbeziehungen gefördert werden können.36

4.2 Einfluss eines monetären Markenwertes auf die Darstellung der Vermögenslage

Selbst geschaffene Marken tauchen aufgrund des Aktivierungsverbots nicht in der Bilanz auf. Aus diesem Grund bleiben sie als stille Reserven für unterschiedliche Adressaten der Jahresabschlussanalyse verborgen. Die Befragten der Studie sollten daraufhin auf einer Skala von 1 (stimme überhaupt nicht zu) bis 6 (stimme voll und ganz zu) bewerten, ob die Sichtbarmachung eines monetären Markenwertes zu einer Verbesserung der Darstellung der Vermögenslage beitragen kann. Die Ergebnisse in Abbildung 4 zeigen, dass die Befragten der Sichtbarmachung eines monetären Markenwertes insgesamt eine moderate bis positive Bedeutung für die Darstellung der Vermögenslage beimessen. Während der Median von 4,0 auf eine allgemeine Zustimmung hindeutet, zeigt die Standardabweichung, dass es auch unterschiedliche Auffassungen unter den Befragten gibt. Unternehmen könnten daher von einer klaren Darstellung des monetären Markenwertes profitieren, um ein vollständigeres Bild ihrer finanziellen Situation zu vermitteln und stille Reserven transparenter zu machen. Dies könnte nicht nur das Vertrauen von Investoren stärken, sondern auch die Aussagekraft des Jahresabschlusses insgesamt erhöhen.

Abb. 4 Einfluss eines monetären Markenwertes auf die Darstellung der Vermögenslage

Quelle: : Eigene Darstellung / n = 80 / μ = Mittelwert; σ = Standardabweichung

Quelle: : Eigene Darstellung / n = 80 / μ = Mittelwert; σ = Standardabweichung

4.3 Einfluss eines monetären Markenwertes auf die Entscheidungen von Investoren

Aus den vorherigen Ergebnissen ist ersichtlich, dass die Gruppe der Investoren die relevanten Adressaten eines monetären Markenwertes ist. Aufgrund dessen wurden die Teilnehmenden der Studie befragt, inwieweit der monetäre Markenwert eines Unternehmens einen Einfluss auf die Entscheidungen von Investoren hat. Hierfür wurde ebenfalls eine Skala von 1 (stimme überhaupt nicht zu) bis 6 (stimme voll und ganz zu) verwendet. Die Ergebnisse hierzu sind in Abbildung 5 dargestellt. Der Einfluss eines monetären Markenwertes auf Investorenentscheidungen wird insgesamt als bedeutend eingeschätzt, mit einem durchschnittlichen bis hohen Bewertungstrend (Median = 4,0; Mittelwert = 4,2). Die moderate Streuung zeigt, dass es zwar eine gewisse Meinungsvielfalt gibt, jedoch eine klare Tendenz zur Wichtigkeit des Einflusses auf Investorenentscheidungen erkennbar ist.

Abb. 5 Einfluss eines monetären Markenwertes auf die Entscheidungen von Investoren

Quelle: : Eigene Darstellung / n = 80 / μ = Mittelwert; σ = Standardabweichung

Quelle: : Eigene Darstellung / n = 80 / μ = Mittelwert; σ = Standardabweichung

Unternehmen sollten daher neben klassischen Kennzahlen auch den monetären Markenwert gezielt gegenüber Investoren kommunizieren. Ein transparenter Markenwert bietet eine zusätzliche Perspektive auf die finanzielle Gesundheit und das Potenzial eines Unternehmens. Da der Markenwert implizit Teil des Unternehmenswertes ist37, kann ein hoher Markenwert mit einem hohen Unternehmenswert assoziiert werden. Diese Information stärkt das Vertrauen der Investoren und ermöglicht eine fundiertere Entscheidungsgrundlage bei der Bewertung des Unternehmens.

4.4 Einfluss eines hohen monetären Markenwertes auf die Verhandlungsposition des Verkäufers bei M&A-Transaktionen

Im Rahmen einer M&A-Transaktion wird aufgrund einer Unternehmensbewertung der schlussendliche Unternehmenspreis zwischen Käufer und Verkäufer verhandelt. Beide Parteien haben in diesem Zusammenhang diametrale Interessen. Der Käufer möchte einen so geringen Preis wie möglich bezahlen, während der Verkäufer einen so hohen Preis wie möglich erhalten möchte. Diese Vorgehensweise ist darin begründet, dass es nicht „den“ Unternehmenswert per se gibt, sondern dass dieser immer eine Schätzung darstellt, weil die in das Bewertungsmodell einfließenden Parameter mit Messfehlern behaftet sind.38 Daher hat der Unternehmenswert immer eine Bandbreite, über welche Käufer und Verkäufer im Rahmen der Verhandlung diskutieren. Der Unternehmenswert ist somit die Grundlage, um den finalen Unternehmenspreis im Rahmen der Verhandlung zu bestimmen.39

In Mergers & Acquisitions (M&A)-Transaktionen spielt die Stärke der Verhandlungsposition des Verkäufers eine entscheidende Rolle für die Erzielung eines optimalen Verkaufspreises. Vor diesem Hintergrund wurde untersucht, welchen Einfluss die Sichtbarmachung eines monetären Markenwertes (auf grund eines Markenwertgutachtens) auf die Verhandlungsposition des Verkäufers haben kann. Die Befragten bewerteten diese Fragestellung auf einer Skala von 1 (stimme überhaupt nicht zu) bis 6 (stimme voll und ganz zu). Die Ergebnisse hierzu sind in Abbildung 6 dargestellt.

Abb. 6 Einfluss eines monetären Markenwertes auf die Verhandlungsposition des Verkäufers bei M&A-Transaktionen

Quelle: : Eigene Darstellung / n = 80 / μ = Mittelwert; σ = Standardabweichung

Quelle: : Eigene Darstellung / n = 80 / μ = Mittelwert; σ = Standardabweichung

Die Befragung zeigt, dass die Sichtbarmachung eines monetären Markenwertes bei M&A-Transaktionen von den Befragten als vorteilhaft für die Verhandlungsposition des Verkäufers eingeschätzt wird. Dies bestätigt die Ergebnisse einer vergleichbaren Studie im DACH-Raum, bei der etwa 67% der Experten durch ein eingebrachtes Markenwertgutachten eine verbesserte Verhandlungsposition mit potenziellen Investoren sehen40. Ein transparenter monetärer Markenwert kann als zusätzlicher Werttreiber dienen und dazu beitragen, den Unternehmenswert klarer und nachvollziehbarer zu präsentieren und den geforderten Verkaufspreis zu stützen. Insbesondere in Verhandlungen mit potenziellen Käufern kann ein ausgewiesener Markenwert dazu beitragen, den wahrgenommenen Unternehmenswert und die damit zusammenhängenden Synergie- und Zukunftspotenziale zu erhöhen und bessere Konditionen zu erzielen. Verkäufer, die sich in M&A-Prozesse begeben, könnten daher von einer klaren Darstellung ihres monetären Markenwertes erheblich profitieren.

5. Zusammenfassung der wesentlichen Ergebnisse und Implikationen für die Praxis

Ziel des Beitrags war es festzustellen, welche Bedeutung die Offenlegung eines monetären Markenwertes für verschiedene Stakeholdergruppen besitzt, welchen Einfluss dieser auf Investitionsentscheidungen von Kapitalgebern hat und inwiefern er die Verhandlungsposition von Verkäufern bei M&A-Transaktionen stärken kann. Die Ergebnisse basieren auf einer quantitativen Befragung von 80 Steuerberatern und Wirtschaftsprüfern im DACH-Raum und bieten wertvolle Einblicke in die Rolle monetärer Markenwerte für Unternehmensentscheidungen.

Die Studie zeigt deutlich, dass die Offenlegung eines monetären Markenwertes besonders für Investoren von hoher Relevanz ist. Diese Stakeholdergruppe nutzt den Markenwert als zusätzliche Informationsquelle, um die finanzielle Gesundheit und das Zukunftspotenzial eines Unternehmens besser einschätzen zu können.41 Auch für das Management stellt der monetäre Markenwert ein wichtiges Instrument zur strategischen Steuerung und Entscheidungsfindung dar. Im Gegensatz dazu wird die Relevanz der Offenlegung für Gläubiger und Kunden als geringer eingeschätzt. Darüber hinaus bestätigen die Ergebnisse, dass die Sichtbarmachung des Markenwertes zu einer verbesserten Darstellung der Vermögenslage beiträgt. Durch die transparente Kommunikation des Markenwertes können stille Reserven offengelegt und Informationsasymmetrien zwischen Unternehmen und Investoren reduziert werden. Diese Transparenz schafft Vertrauen und unterstützt fundierte Investitionsentscheidungen.

Ein weiterer zentraler Befund betrifft die Verhandlungsposition von Verkäufern bei M&A-Transaktionen. Ein klar dokumentierter Markenwert kann die Verhandlungsposition erheblich stärken, indem er als objektiver Referenzpunkt in Kaufpreisverhandlungen dient. Dies kann zu höheren Verkaufspreisen und besseren Konditionen führen, da der Markenwert ein wesentlicher Bestandteil des immateriellen Unternehmenswerts ist. Für die Praxis lassen sich mehrere konkrete Implikationen ableiten. Erstens sollten Unternehmen ihre Markenwerte regelmäßig bewerten und diese transparent gegenüber relevanten Stakeholdern kommunizieren. Zweitens sollten Investitionen in Marken gezielter als strategische Ressourcen betrachtet werden, die langfristig zur Wertsteigerung des Unternehmens beitragen. Drittens sollten Markenbewertungen standardisiert und nach anerkannten Verfahren durchgeführt werden, um die Vergleichbarkeit und Verlässlichkeit der Ergebnisse sicherzustellen.

Trotz der wertvollen Erkenntnisse weist die Studie Grenzen auf. Die Stichprobengröße von 80 Rückläufern ist vergleichsweise gering und könnte die Generalisierbarkeit der Ergebnisse einschränken. Dennoch stimmen die Ergebnisse weitgehend mit früheren Studien überein, wie bspw. der Untersuchung von Situm et al. (2016), die ähnliche Schlussfolgerungen hinsichtlich der Bedeutung monetärer Markenwerte für M&A-Transaktionen ziehen.42 Abschließend lässt sich festhalten, dass die Integration eines monetären Markenwertes in die finanzielle Berichterstattung und Unternehmensbewertung nicht nur die Informationseffizienz verbessert, sondern auch Vertrauen schafft und strategische Vorteile in Verhandlungen bietet. Weitere Forschung mit größeren Stichproben und längsschnittbasierten Analysen ist erforderlich, um die gewonnenen Erkenntnisse weiter zu validieren und die Dynamik zwischen Markenwert, Unternehmensleistung und Stakeholder-Entscheidungen umfassend zu verstehen.

1 Vgl. Tahat/Ahmed/Alhadab, The impact of intangibles on firms’ financial and market performance: UK evidence, Review of Quantitative Finance and Accounting, 50(4)/2018, 1165; Zambon/Guenther, Special issue: Measuring and managing intangibles for accounting use, Journal of Management Control, 22(3)/2011, 237-239.

2 Vgl. Breivik/Thorbjornsen, Consumer brand relationships: An investigation of two alternative models, Journal of the Academy of Marketing Science, 36(4)/2008, 460; Rosenbaum-Elliot/Percy, Pervan, Strategic brand management, 2013, 91; Wang/Hsu/Fang, Constructing a relationship-based brand equity model, Service Business, 3(3)/2009, 288-289.

3 Vgl. Roslender/Hart, Interfunctional cooperation in progressing accounting for brands: The case for brand management accounting, Journal of Accounting & Organizational Change, 2(3)/2006, 242-244; Sorrentino/Situm/Stephan, Nutzung des indikativen Markenwertes als KPI in der Unternehmensführung: Eine Integration als Standardauswertung im Finance & Controlling, CFO aktuell: Zeitschrift für Finance & Controlling, 17(6)/2023, 210.

4 Vgl. Farhadi/Tovstiga/Vollmer, Intellectual property management in M&A-Transaktionen, M&A Review, 20(2)/2009, 60-68.

5 Vgl. Situm/Vogt/Sorrentino, Die Rolle des monetären Markenwerts bei M&A-Transaktionen, M&A Review, 27(9)/2016, 294

6 Vgl. Situm/Vogt/Sorrentino, Wie relevant ist der Markenwert? – Eine empirische Analyse aus der Sicht von Wirtschaftsprüfern und Steuerberatern, Die Wirtschaftsprüfung, 70(11)/2017, 652.

7 Vgl. Situm/Sorrentino/Vogt, Die Rolle des monetären Markenwerts bei M&A-Transaktionen: Eine Status-quo-Betrachtung unter Berücksichtigung empirischer Ergebnisse, M&A Review, 27(9)/2016, 303.

8 Vgl. Situm/Sorrentino, Der Markenwert vor und nach einer M&A-Transaktion: Eine empirische Analyse im Perspektivenwechsel, M&A Review, 30(6)/2019, 185.

9 Vgl. Lev, Sharpening the intangibles edge. Harvard Business Review, 82(6)/2004, 116.

10 Vgl. Emmanouil/Dimitrios, Measure the unmeasurable? Intangible assets as the major strategic keys of enterprises, their contribution, difficulties and proposals for reliable financial statements, Chinese Business Review, 16(12)/2017, 606-607.; Situm/Vogt/Sorrentino, Wie relevant ist der Markenwert?–Eine empirische Analyse aus der Sicht von Wirtschaftsprüfern und Steuerberatern, Die Wirtschaftsprüfung, 70(11)/2017, 651-652.

11 Bspw. in den Studien von Kirk/Ray/Wilson, The impact of brand value on firm valuation: The moderating influence of firm type, Journal of Brand Management, 20(6)/2013; Mizik, Assessing the total financial performance impact of brand equity with limited time-series data, Journal of Marketing Research, 51(6)/2014; Tahat/Ahmed/Alhadab, The impact of intangibles on firms’ financial and market performance: UK evidence, Review of Quantitative Finance and Accounting, 50(4)/2018; Yamaguchi, Intangible asset valuation model using panel data, Asia-Pacific Financial Markets, 21(2)/2014. Dabei kann ein positiver Zusammenhang zwischen Markenwert (Brand Equity) und Performance/Unternehmenswert attestiert werden.

12 Vgl. Wilson/Stenson, Valuation of information assets on the balance sheet, Business Information Review, 25(3)/2008, 168; Yamaguchi, Intangible asset valuation model using panel data, Asia-Pacific Financial Markets, 21(2)/2014, 176.

13 Vgl. Günther/Kriegbaum-Kling, Brand valuation and control: An empirical study, Schmalenbach Business Review, 53(4)/2001, 291; Kallapur/Kwan, The value relevance and reliability of brand assets recognized by U.K. firms, The Accounting Review, 79(1)/2004, 170-171; Ohlson, Discussion of “brand values and capital market valuation”, Review of Accounting Studies, 3(1/2)/1998, 70-71.

14 Vgl. Bagna/Dicuonzo/Perrone/Dell’Atti, The value relevance of brand valuation, Applied Economics, 49(58)/2017, 5875.

15 Vgl. Binder, Institutionelle Grenzen der Lizenzpreisanalogie-Methode in der Markenbewertung, Die Wirtschaftsprüfung, 63(18)/2010, S. 920-928; Rubio/Manuel/Pérez-Hernández, Valuing brands under royalty relief methodology according to international accounting and valuation standards, European Journal of Management and Business Economics, 25(2)/2016, S. 77; Salinas/Ambler, A taxonomy of brand valuation practice: Methodologies and purposes, Journal of Brand Management, 17(1)/2009, S. 44.

16 Oft werden diese auch als kundenorientierte oder markenorientierte Faktoren bezeichnet; siehe hierzu Seetharaman/Nadzir/Guanalan, A conceptual study on brand valuation, Journal of Product & Brand Management, 10(4)/2001.

17 Vgl. Ambler/Barwise, The trouble with brand valuation, The Journal of Brand Management, 5(5)/1998, 374; Knowles, Value-based brand measurement and management, Interactive Marketing, 5(1)/2003, 49-50.

18 Vgl. Wang/Hsu/Fang, Constructing a relationship-based brand equity model, Service Business, 3(3)/2009, 288-289.

19 Vgl. Keller/Lehmann, Brands and branding: Research findings and future priorities, Marketing Science, 25(6)/2006, 740;

20 Vgl. Simon/Sullivan, The measurement and determinants of brand equity: A financial approach, Marketing Science, 12(1)/1993, 48-49.

21 Vgl. Sharma/Dharni, Measurement and reporting of intangible assets: Orientation of Indian practitioners, Decision, 47(2)/2020, 132.

22 Vgl. Fama, Efficient capital Markets: II, The Journal of Finance, 46(5)/1991, 1575-1576; Fama, Efficient capital markets: A review of theory and empirical work, The Journal of Finance, 25(2)/1969, 383.

23 Vgl. Fournier/Yao, Reviving brand loyalty: A reconceptualization within the framework of consumer – brand relationships, International Journal of Research in Marketing, 14(5)/1997; Keller/Lehmann, Brands and branding: Research findings and future priorities, Marketing Science, 25(6)/2006; Leischnig/Geigenmüller/Enke, Brands can you rely on! An empirical investigation of brand credibility in services, Schmalenbach Business Review, 64(1)/2012, 54-56; Wang/Hsu/Fang, Constructing a relationship-based brand equity model, Service Business, 3(3)/2009, 288-289.

24 Vgl. Derakhshani, Branding equity capital, The Journal of Private Equity, 17(4)/2014; Sinclair/Keller, A case for brands as assets: Acquired and internally developed, Journal of Brand Management 21(4)/2014; Srinivasan/Hanssens, Marketing and firm value: Metrics, methods, findings, and future directions, Journal of Marketing Research, 46(3)/2009.

25 Vgl. Reimsbach, Bewertung von Intangibles zwischen wertorientierter Unternehmensführung, Value Reporting und strategischer Unternehmensanalyse, Zeitschrift für Controlling & Management, 56(1)/2012.

26 Vgl. Gelb/Gregory, Brand value: Does it belong on the balance sheet?, Journal of Business Strategy, 32(3)/2011, 15-17.

27 Vgl. Binh/Ha, Application of an intangible asset valuation model using panel data for listed enterprises in Vietnam, Investment Management and Financial Innovations, 17(1)/2020.

28 Vgl. Fehle/Fournier/Madden/Shrider, Brand value and asset pricing, Quarterly Journal of Finance and Accounting, 47(1)/2008.

29 Vgl. Barth/Clement/Foster/Kasznik, Brand values and capital market valuation, Review of Accounting Studies, 3/1998.

30 Vgl. Bogner/Littig/Menz, Interviews mit Experten: Eine praxisorientierte Einführung 2014, 34; Hulland/Baumgartner/Smith, Marketing survey research best practices: Evidence and recommendations from a review of JAMS articles, Journal of the Academy of Marketing Science 46(1)/2018, 99; Krishnaswamy; Misoch, Qualitative Interviews 2019, 144.

31 Vgl. Jamshidian, Strategies for analysis of incomplete data, In: Hardy, M./Bryman, A. (Hrsg.), The handbook of data analysis, 2009, 116.

32 Vgl. Smithson, Statistics with confidence 2000, 77-78.

33 Vgl. Kallapur/Kwan, The value relevance and reliability of brand assets recognized by U.K. firms, The Accounting Review, 79(1)/2004, 170.

34 Vgl. Bagna/Dicuonzo/Perrone/Dell’Atti, The value relevance of brand valuation, Applied Economics, 49(58)/2017, 5875; Rego/Billett/Morgan, The „risky“ side of brand equity: How brands reduce capital costs, Marketing Intelligence Review, 3(2)/2011, 15.

35 Vgl. King/Newman, Brand value: ‘Hidden’ asset in plain view, Strategic Finance, 97(1)/2015, 29.

36 Vgl. Erdem/Swait, Brand credibility, brand consideration, and choice, Journal of Consumer Research, 31(1)/2004, 197.

37 Vgl. Bochenek/Pomaskow, The use of the brand to build a competitive advantage of contemporary companies, Ekonomia i Prawo. Economics and Law, 13(2)/2014, 287; Hotko/Situm/Sorrentino, Die Marke – ein wirtschaftliches (monetäres) Asset?!, Marketing Review St. Gallen, 35(4)/2018, 83; Situm/Vogt/Sorrentino, G. (2017). Wie relevant ist der Markenwert? – Eine empirische Analyse aus der Sicht von Wirtschaftsprüfern und Steuerberatern. Die Wirtschaftsprüfung, 70(11)/2017, 648.

38 Vgl. Hachmeister, Methoden der Unternehmensbewertung im Überblick, Zeitschrift für Controlling & Management, 53(1)/2009, 64; Schwetzler, Unternehmensbewertung unter Unsicherheit – Sicherheitsäquivalent- oder Risikozuschlagsmethode?, Zeitschrift für betriebswirtschaftliche Forschung, 52(8)/2000, 469.

39 Vgl. Zwirner, Unternehmensbewertung im Mittelstand: Überblick und Empfehlungen für die Praxis, Unternehmenssteuern und Bilanzen, 13(7)/2014, 1.

40 Situm/Vogt/Sorrentino, G. (2017). Wie relevant ist der Markenwert? – Eine empirische Analyse aus der Sicht von Wirtschaftsprüfern und Steuerberatern. Die Wirtschaftsprüfung, 70(11)/2017, 649.

41 Vgl. Derakhshani, Branding equity capital, The Journal of Private Equity, 17(4)/2014; Gelb/Gregory, Brand value: Does it belong on the balance sheet?, Journal of Business Strategy, 32(3)/2011, 15-17.; Sinclair/Keller, A case for brands as assets: Acquired and internally developed, Journal of Brand Management 21(4)/2014; Srinivasan/Hanssens, Marketing and firm value: Metrics, methods, findings, and future directions, Journal of Marketing Research, 46(3)/2009.

42 Vgl. Situm/Sorrentino/Vogt, Die Rolle des monetären Markenwerts bei M&A-Transaktionen: Eine Status-quo-Betrachtung unter Berücksichtigung empirischer Ergebnisse, M&A Review, 27(9)/2016.