Der Umgang mit Minderheitenanteilen im Rahmen einer Financial Due Diligence

Die Berücksichtigung von Anteilen an assoziierten Unternehmen, sonstigen Beteiligungen und anderen Anteilen nicht beherrschender Gesellschafter in einer transaktionsbezogenen Unternehmensbewertung stellt die Praxis regelmäßig vor Herausforderungen, da sich deren Ergebnis regelmäßig nicht direkt in der Bewertungsgrundlage widerspiegelt

1. Einleitung

Die Berücksichtigung von Anteilen an assoziierten Unternehmen, sonstigen Beteiligungen und anderen Anteilen nicht beherrschender Gesellschafter in einer transaktionsbezogenen Unternehmensbewertung stellt die Praxis regelmäßig vor Herausforderungen, da sich deren Ergebnis regelmäßig nicht direkt in der Bewertungsgrundlage widerspiegelt. Die Relevanz einer Korrektur handelsrechtlicher (Konzern-)Abschlüsse für eine ökonomisch sachgerechte Darstellung der Wertverhältnisse im Zuge einer Financial Due Diligence wird verstärkt wahrgenommen. Dieser Beitrag stellt einen Lösungsansatz vor, um die kontroversen Diskussionen zu bewältigen.

2. Ausgangslage

Der Mittelstand ist von Unternehmensgruppen geprägt, in denen mehrere rechtlich selbstständige Unternehmen, die wirtschaftlich im Regelfall über Beteiligungsverhältnisse sowie Kontroll- und Entscheidungsbefugnisse hierarchisch verbunden sind, eine wirtschaftliche Einheit („Konzern“) bilden.1 Triebfedern für die Bildung eines Konzerns stellen insbesondere das mit der Globalisierung einhergehende internationale Wettbewerbsumfeld sowie anorganische Wachstumsstrategien durch M&A-Aktivitäten dar. Konzernstrategien sind darüber hinaus auch durch die gesellschaftsrechtliche Trennung von Geschäftsbereichen oder der Wertschöpfungskette zur Haftungsabschirmung, der Überwindung von Handelsbarrieren oder steuerlichen Erwägungen begründet.

Diese Erkenntnis unterstreicht die Bedeutung von Konzernabschlüssen im Rahmen einer Financial Due Diligence, die mit einer Reihe methodischer Fragestellungen verbunden ist. So sind nach der Einheitstheorie in einem Konzernabschluss die einzubeziehenden Unternehmen so darzustellen, als ob diese rechtlich selbstständigen Unternehmen insgesamt ein einziges Unternehmen wären. Sofern Gesellschafter ohne beherrschenden Einfluss an einem einzubeziehenden Unternehmen beteiligt sind, sind deren Anteile am Nettovermögen gesondert als Ausgleichsposten innerhalb des Eigenkapitals auszuweisen. Dies liegt darin begründet, dass bei Erstellung eines Konzernabschlusses beherrschte Unternehmen im Sinne des § 290 HGB im Zuge der Vollkonsolidierung unabhängig von der eigentlichen Beteiligungshöhe vollständig einbezogen werden, das heißt es wird für Zwecke der Konsolidierung technisch eine Beteiligungsquote in Höhe von 100% unterstellt.

Somit wird im Rahmen einer M&A-Transaktion regelmäßig die Frage aufgeworfen, inwieweit Konzernabschlüsse für die Kaufpreisermittlung im „cash and debt free“-Rahmenkonzept herangezogen werden können. Die Frage stellt sich, da rein bilanzielle Kenngrößen aus den Konzernabschlüssen für eine direkte Ermittlung des wirtschaftlichen Eigenkapitalwerts, welcher regelmäßig dem Kaufpreis entspricht oder zumindest eine fundierte Basis für die Kaufpreisverhandlung darstellt, nicht zweckdienlich sind. Dies führt dazu, dass die Konzern-Vermögens-, Finanz- und Ertragslage im Zuge einer Financial Due Diligence anzupassen ist, um Wertverhältnisse ökonomisch sachgerecht abzuleiten.

Zunehmend wird dieses Problem erkannt und führt zu kontroversen Diskussionen. Dieser Beitrag soll neben der Sensibilisierung für die Problemstellung verschiedene Heuristiken skizzieren und einen Lösungsansatz aus der Praxis aufzeigen, um eine sachgerechte Wertermittlung zu ermöglichen.

3. Konzeptionelle Grundlagen der handelsrechtlichen Konzernrechnungslegung

Der HGB-Konzernabschluss folgt der Einheitsfiktion (§ 297 Abs. 3 HGB) und stellt die wirtschaftliche Gesamtheit des Konzerns dar, wobei die einzelnen Unternehmen rechtlich selbstständig bleiben.2 Die Konzernrechnungslegung nach HGB und auch nach IFRS differenziert zwischen verschiedenen Konsolidierungsmethoden, die in Abhängigkeit des Einflusses durch das Mutterunternehmen auf die jeweilige Beteiligung Anwendung finden. Die Abgrenzung des Konsolidierungskreises erfolgt gemäß dem Stufenkonzept, welches die Art und Intensität der unternehmerischen Beziehungen würdigt. Innerhalb des engen Konsolidierungskreises werden ausschließlich Tochterunternehmen erfasst, die im Sinne der §§ 294, 296 HGB der Vollkonsolidierung unterliegen.3 Der erweiterte Konsolidierungskreis umfasst zusätzlich Joint Ventures, die gemäß der Quotenkonsolidierung berücksichtigt werden können, sowie assoziierte Unternehmen, die nach der Equity-Methode bilanziert werden. Darüber hinaus werden Unternehmensverbindungen erfasst, deren Anteile im Konzernabschluss nach der Anschaffungskostenmethode ausgewiesen werden.4

Ein Mutter-Tochter-Verhältnis und damit die Voraussetzungen für eine Vollkonsolidierung bestehen insbesondere dann, wenn ein Unternehmen aufgrund des beherrschenden Einflusses die Kontrolle über ein anderes Unternehmen ausübt. Diese Kontrolle kann durch den Besitz einer Mehrheit der Stimmrechte oder durch das Vorliegen eines Beherrschungsvertrages begründet werden.5 Im Rahmen der Vollkonsolidierung werden die Abschlüsse von Mutter- und Tochterunternehmen wirtschaftlich zusammengeführt, indem die Bilanzen und Gewinn- und Verlustrechnungen aggregiert, die Bilanzierungs- sowie Bewertungsmethoden aufeinander abgestimmt und sämtliche Aufwendungen, Erträge sowie Forderungen und Verbindlichkeiten zwischen den Unternehmen eliminiert werden. Diese vollständige Addition erfolgt unabhängig von der eigentlichen Beteiligungshöhe.

Im Rahmen der Kapitalkonsolidierung wird der Anteil des Mutterunternehmens mit dem neu bewerteten Eigenkapital der Tochter verrechnet, wodurch ein Geschäfts- oder Firmenwert aufgedeckt wird. Dieser resultiert aus der Differenz zwischen dem Kaufpreis und dem übernommenen Eigenkapital. Bei einer Beteiligungsquote von 100% wird das gesamte neubewertete Eigenkapital der Tochter mit dem Beteiligungsbuchwert verrechnet. Bei einer Beteiligungsquote unter 100% erfolgt im Konzernabschluss eine differenzierte Betrachtungsweise des nicht dem Mutterunternehmen zuzurechnenden Eigenkapitals. Dies wird gemäß § 307 HGB als separater Ausgleichsposten im Konzerneigenkapital (nicht beherrschende Anteile) ausgewiesen.

Bei Joint Ventures, die durch eine partnerschaftliche gleichberechtigte Führung gekennzeichnet sind und bei denen kein dominantes Mutter-Tochter-Verhältnis vorliegt, erfolgt in der Regel die Anwendung der Quotenkonsolidierung gemäß § 310 HGB. Alternativ kann auch die Equity-Methode angewandt werden. Im Rahmen der Quotenkonsolidierung werden Vermögenswerte, Schulden, Aufwendungen und Erträge eines Joint Ventures proportional zur Beteiligungsquote in den Konzernabschluss einbezogen. Die Kapitalkonsolidierung wird ebenfalls anteilig vorgenommen, wobei Anteile nicht beherrschender Gesellschafter unberücksichtigt bleiben, da die Quotenkonsolidierung bereits das anteilig neu bewertete Nettovermögen reflektiert.

4. Lösungsansatz aus der Praxis

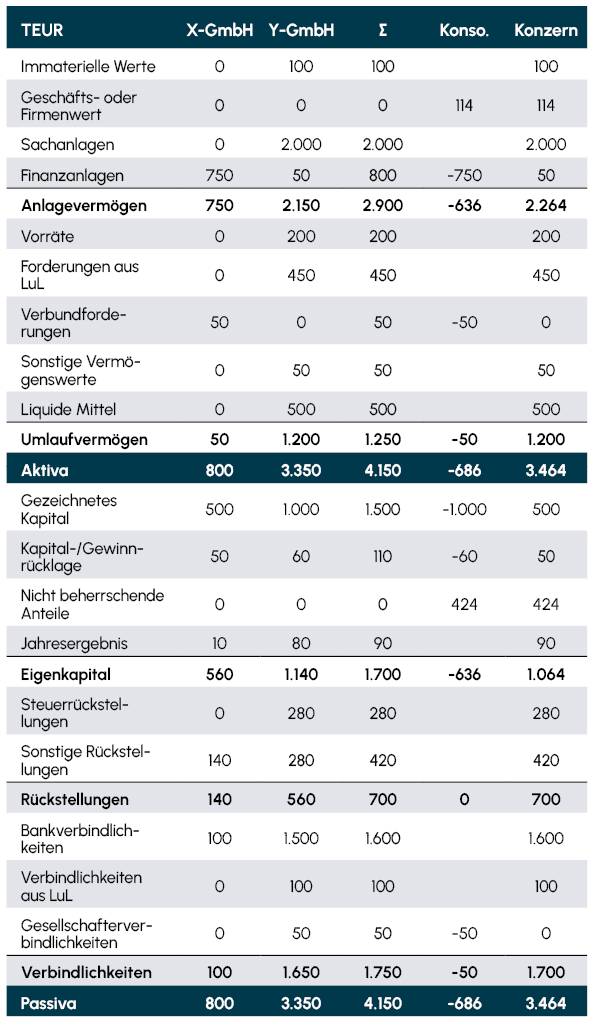

Der Beispielkonzern besteht aus der X-GmbH und der Y-GmbH, wobei die X-GmbH zu 60% an der Y-GmbH beteiligt ist. Die Konsolidierung basiert auf den handelsrechtlichen Grundsätzen (Vollkonsolidierung).

Abb. 1 Konzernbilanz (Vollkonsolidierung)

Quelle: Eigene Darstellung

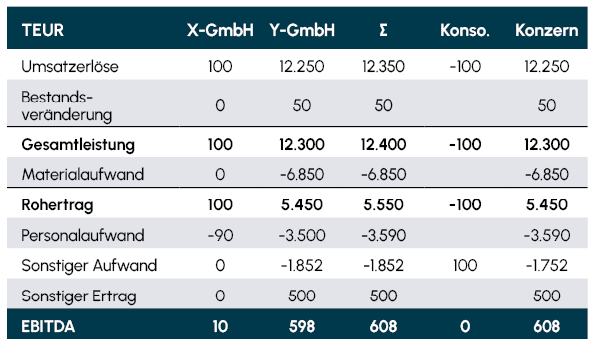

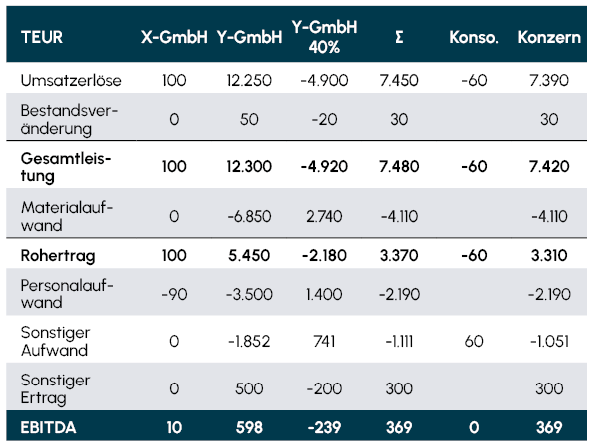

Im Konzernabschluss werden sämtliche Vermögensgegenstände und Verbindlichkeiten sowie Erträge und Aufwendungen, unabhängig von der tatsächlichen Beteiligungsquote, so erfasst, als würde die X-GmbH 100% der Anteile an der Y-GmbH halten. Die Ergebnisgrößen der Gewinn- und Verlustrechnung, wie beispielsweise das EBITDA, werden so präsentiert, als ob diese wirtschaftlich vollständig den Gesellschaftern der X-GmbH zuzurechnen sind.

Der 40%ige Anteil am Eigenkapital der Y-GmbH, der auf die Minderheiten entfällt, wird im Konzernabschluss separat unter dem Eigenkapital mit einem Betrag von 424 TEUR ausgewiesen.

Abb. 2 Konzern-GuV bis EBITDA (Vollkonsolidierung)

Quelle: Eigene Darstellung

In der transaktionsbezogenen Bewertungspraxis wird der Unternehmenswert von Konzernen bei mittelständischen M&A-Transaktionen häufig mittels eines (EBITDA-)Multiplikator-Verfahrens ermittelt. Unter der Annahme eines EBITDA-Multiplikators von 10 ergibt sich für den Beispielkonzern ein Unternehmenswert von 6.080 TEUR.

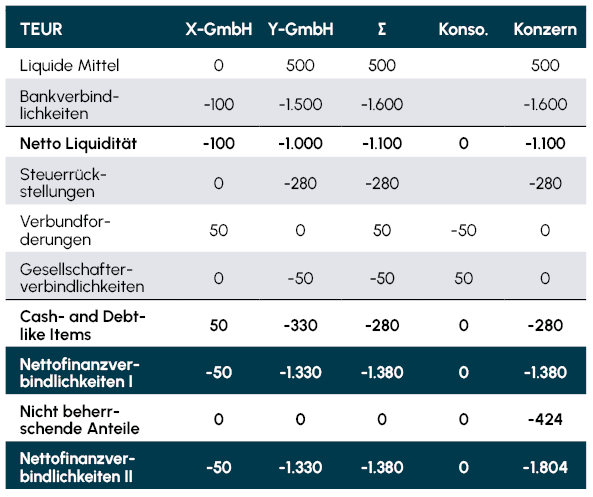

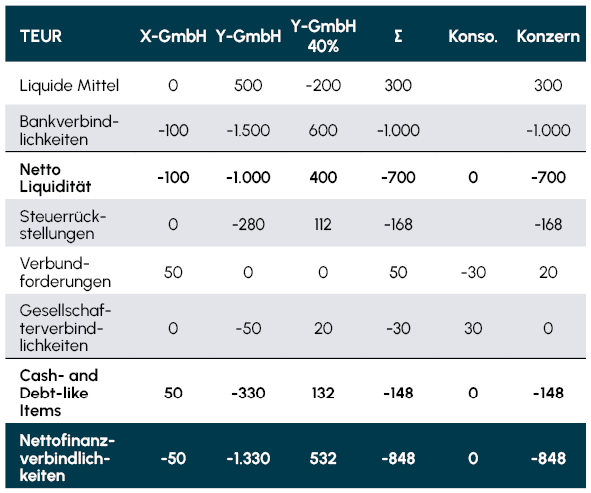

In der Eigenkapitalbrücke werden sämtliche Bilanzposten, die den Nettofinanzverbindlichkeiten zuzurechnen sind, vollständig erfasst. Dies bedeutet, dass diese bei Bezugnahme auf die Bilanzposten gemäß Konzernabschluss unabhängig von der Höhe der Beteiligung vollständig in die Eigenkapitalbrücke einbezogen werden. Für den Beispielkonzern resultieren hieraus Nettofinanzverbindlichkeiten in Höhe von 1.380 TEUR.

Abb. 3 Nettofinanzverbindlichkeiten (Vollkonsolidierung)

Quelle: Eigene Darstellung

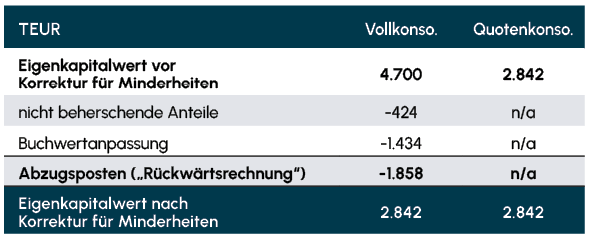

Der buchhalterische Anteil der Minderheiten am Eigenkapital („Nicht beherrschende Anteile“), welcher 424 TEUR beträgt, wird in der Eigenkapitalbrücke regelmäßig als weiterer Abzugsposten berücksichtigt, ähnlich einer fiktiven Buchwertabfindung.

Daraus resultiert im Ergebnis ein Eigenkapitalwert des Konzerns in Höhe von 4.276 TEUR.

Abb. 4 Eigenkapitalbrücke (Vollkonsolidierung)

Quelle: Eigene Darstellung

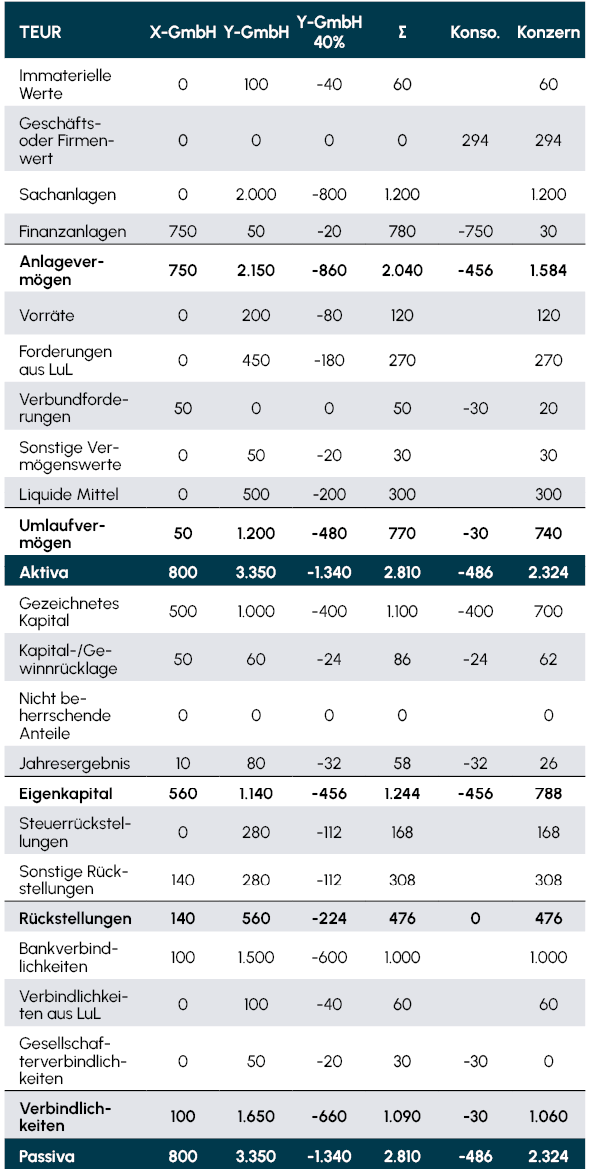

Abb. 5 Konzernbilanz (Quotenkonsolidierung)

Quelle: Eigene Darstellung

Quelle: Eigene Darstellung

Fraglich bleibt in diesem Ansatz, inwieweit eine fiktive Buchwertabfindung sachgerecht ist.

Die Anwendung einer Quotenkonsolidierung stellt eine alternative (betriebswirtschaftliche) Herangehensweise zur handelsrechtlichen Rechnungslegung dar. Hierbei werden die Vermögensgegenstände, Verbindlichkeiten sowie Erträge und Aufwendungen der Y-GmbH entsprechend der Beteiligungsquote proportional erfasst. Dadurch entfällt eine separate Ausweisung der nicht beherrschenden Anteile im Eigenkapital.

Das EBITDA des Konzerns beträgt bei Durchführung einer Quotenkonsolidierung 369 TEUR. Die Differenz von 239 TEUR zum handelsrechtlichen Konzern-EBITDA resultiert aus dem anteiligen Abzug der Erträge und Aufwendungen, die den Minderheiten zuzurechnen sind. Unter der Annahme eines EBITDA-Multiplikators von 10 ergibt sich für den Beispielkonzern ein neuer Unternehmenswert von 3.690 TEUR.

In der Eigenkapitalbrücke werden sämtliche Bilanzpositionen, die den Nettofinanzverbindlichkeiten zuzurechnen sind, anteilig erfasst.

Abb. 6 Konzern-GuV bis EBITDA (Quotenkonsolidierung)

Quelle: Eigene Darstellung

Quelle: Eigene Darstellung

Abb. 7 Nettofinanzverbindlichkeiten (Quotenkonsolidierung)

Quelle: Eigene Darstellung

Quelle: Eigene Darstellung

Abb. 8 Eigenkapitalbrücke (Quotenkonsolidierung)

Quelle: Eigene Darstellung

Quelle: Eigene Darstellung

Daraus resultiert im Ergebnis ein Eigenkapitalwert des Konzerns in Höhe von 2.842 TEUR.

Der Eigenkapitalwert in Höhe von 2.842 TEUR bei Durchführung einer Quotenkonsolidierung ist signifikant geringer als der Eigenkapitalwert, der auf Grundlage des handelsrechtlichen Konzernabschlusses (Vollkonsolidierung) ermittelt wurde. Diese Situation ist darauf zurückzuführen, dass eine Divergenz zwischen dem Buchwert des Eigenkapitals und dessen Marktwert existiert. Beim buchhalterisch erfassten Eigenkapital werden stille Reserven beziehungsweise deren Wertbeitrag zum Ergebnis lediglich zum Zeitpunkt der Erstkonsolidierung berücksichtigt, was eine historische Perspektive bietet.

Das ökonomische Gesetz eines Preises vorausgesetzt, kann über die Differenz der Eigenkapitalwerte bei Anwendung der Vollkonsolidierung vor Berücksichtigung eines Abzugsposten für Minderheitenanteile einerseits und Anwendung der Quotenkonsolidierung (Abkehr von handelsrechtlichen Rechnungslegungsvorschriften) andererseits implizit die Höhe des Abzugsposten beziffert werden („Rückwärtsrechnung”), welcher berücksichtigt werden sollte, sofern bei der Ermittlung des Unternehmenswerts auf einen Konzernabschluss zurückgegriffen wurde.

Abb. 9 Gegenüberstellung der Eigenkapitalbrücken

Quelle: Eigene Darstellung

Die Buchwertanpassung in der Rückwärtsrechnung stellt also eine (erneute) Aufstockung der Buchwerte („Step-up“) dar, welche die zwischenzeitliche Wertentwicklung seit der Erstkonsolidierung reflektiert.

5. Würdigung des vorgestellten Lösungsansatzes

Sofern Minderheitenanteile im Zuge der M&A-Transaktion Teil des Transaktionsumfangs darstellen, das heißt 100% der Anteile an einer Unternehmensgruppe veräußert werden, stellt ein Konzernabschluss eine angemessene Grundlage für die Wertermittlung dar, da im Zuge der Konzernabschlusserstellung der Transaktionsumfang antizipiert wird. Der ermittelte Kaufpreis unterliegt dann einer Aufteilung auf Gesellschafterebene.

Regelmäßig bestehen im Gesellschaftervertrag zwischen den beherrschenden Gesellschaftern und nicht beherrschenden Gesellschaftern Regeln zur Übertragbarkeit von Gesellschaftsanteilen. Neben Zustimmungserfordernissen (Vinkulierung) bei der Übertragung von Gesellschaftsanteilen umfasst dies oftmals auch Mitveräußerungsrechte (Tag-along Rights) und Mitveräußerungspflichten (Drag-along Obligations), die faktisch zu dem im Konzernabschluss abgebildeten Transaktionsumfang führen.

Anders stellt sich die Situation bei Call- oder Put-Optionen dar, die häufig bei Kontrollwechseln im Gesellschafterkreis vorgesehen sind. Die Optionen sind in der Regel aufschiebend bedingt ausgestaltet. Die Ausübungserklärung markiert den Bedingungseintritt, und die vertraglichen Regelungen des Verkaufs inklusive Bewertungsmechanismus sind bereits festgelegt. Neben einem allgemeinen Verweis auf eine Wertermittlung durch einen zu bestimmenden Wirtschaftsprüfer, der den Unternehmenswert nach den Grundsätzen des Instituts der Wirtschaftsprüfer für die Bewertung von Unternehmen ermittelt, sind im Mittelstand aber auch andere (pragmatische) Bewertungsmethoden, insbesondere eine Kaufpreisfindung auf Basis eines branchenüblichen Multiples, mit denen die in den letzten Geschäftsjahren erzielten durchschnittlichen Ergebnisse multipliziert werden, präsent.

Aufgrund der „Herstellung abweichender Beteiligungsverhältnisse“ im Wege einer Vollkonsolidierung bedarf es bei der Aufstellung der Eigenkapitalbrücke eines Abzugspostens, welcher die Abfindung der Minderheiten antizipiert. Diese Abfindung ist unabhängig von dem tatsächlichen Zeitpunkt der Ausübung zu berücksichtigen, sofern bei der Ermittlung des Unternehmenswerts auf das EBITDA laut Konzern-GuV abgestellt wird.

Sofern in einem Gesellschaftsvertrag entsprechende Optionsregelungen vorgesehen sind, ist es angemessen, für die Quantifizierung des Abzugsposten auf den dort definierten Bewertungsmechanismus abzustellen. Sollte keine vertragliche Grundlage vorliegen, wird in der Praxis, vorausgesetzt, die Minderheitenanteile sind wesentlich, regelmäßig auf DCF- oder Ertragswertverfahren sowie Multiple-Verfahren zurückgegriffen. Liegen unwesentliche Minderheitenanteile vor, erfolgt oftmals eine fiktive Buchwertabfindung.6

Der Bewertung der Minderheitenanteile auf Basis von DCF- oder Ertragswertverfahren sowie Multiple-Verfahren ist inhärent, dass Minderheitenabschläge bei der Wertfindung notwendig sein könnten.7

Anders stellt sich der Sachverhalt bei der Anwendung einer Quotenkonsolidierung dar, bei welcher ausschließlich das anteilige EBITDA und Net Debt/Net Cash (in Höhe der Beteiligungsquote) in den Konzernabschluss einbezogen wird.

Das ökonomische Gesetz eines Preises vorausgesetzt, kann über die Differenz der Eigenkapitalwerte bei Anwendung der Vollkonsolidierung vor Berücksichtigung eines Abzugspostens für Minderheitenanteile einerseits und Anwendung der Quotenkonsolidierung (Abkehr von handelsrechtlichen Rechnungslegungsvorschriften) anderseits implizit die Höhe des Abzugsposten beziffert werden („Rückwärtsrechnung”).

Die dargestellte Rückwärtsrechnung kann analog Anwendung finden, wenn das Mutterunternehmen eine Beteiligung an einem assoziierten Unternehmen hält. In diesem Fall liegt ein maßgeblicher Einfluss vor, während ein Minderheitenabschlag für Bewertungszwecke noch nicht zwingend erscheint. Dies gestattet eine pragmatische Einbeziehung in das transaktionsbezogene Bewertungskalkül.

Sollten die Gesellschafter ohne beherrschenden Einfluss maßgeblichen Einfluss ausüben können, erscheint der dargestellte Praktiker-Ansatz regelmäßig anwendbar, da kein Minderheitenabschlag zwingend erscheint. Die Anteile der Gesellschafter mit beherrschendem Einfluss und die Anteile der Gesellschafter mit maßgeblichem Einfluss werden homogen bewertet.

Für sonstige Beteiligungen dagegen, wenn Minderheitenabschläge für Bewertungszwecke zentral werden, kann der Praktiker-Ansatz, welcher eine homogene Bewertung von Mehrheiten und Minderheiten unterstellt, nicht aufrechterhalten werden.8 Vielmehr ist eine Anpassung notwendig, die den aus einer Rückwärtsrechnung ermittelten Abzugsposten um einen Minderheitenabschlag ergänzt. In der Praxis muss daher geprüft werden, ob der dargestellte Praktiker-Ansatz im Einzelfall anwendbar ist. Hierfür sind zahlreiche Faktoren zu berücksichtigen, insbesondere die rechtlichen Rahmenbedingungen, die Unternehmenssituation sowie andere spezifische Vereinbarungen.

6. Zusammenfassung

Im Rahmen einer M&A-Transaktion wird regelmäßig die Frage aufgeworfen, inwieweit Konzernabschlüsse für die Kaufpreisermittlung im „cash and debt free“-Rahmenkonzept herangezogen werden können, sofern Gesellschafter ohne beherrschenden Einfluss an einem einzubeziehenden Unternehmen beteiligt sind. Dies liegt darin begründet, dass bei Erstellung eines Konzernabschlusses beherrschte Unternehmen im Zuge der Vollkonsolidierung unabhängig von der eigentlichen Beteiligungshöhe vollständig einbezogen werden.

Mit dem vorgestellten Praktiker-Ansatz kann implizit die Höhe eines Abzugspostens ermittelt werden, welcher aufgrund der „Herstellung abweichender Beteiligungsverhältnisse“ im Wege einer Vollkonsolidierung notwendig ist, um eine ökonomisch sachgerechte Darstellung der Wertverhältnisse sicherzustellen. Dabei ist die Differenz der Eigenkapitalwerte bei Anwendung der Vollkonsolidierung vor Berücksichtigung eines Abzugspostens für Minderheitenanteile einerseits und Anwendung der Quotenkonsolidierung anderseits gegenüberzustellen.

In der Praxis muss im Einzelfall geprüft werden, ob der Praktiker-Ansatz, welcher eine homogene Bewertung von Mehrheiten und Minderheiten unterstellt, angemessen ist.

Ungeachtet des vorgestellten Praktiker-Ansatzes wird die Berücksichtigung der Minderheitenanteile in einer transaktionsbezogenen Unternehmensbewertung maßgeblich durch das spezifische Transaktionsumfeld bestimmt.

1 Vgl. Deutsche Bundesbank, Monatsbericht Juli 2014, S. 54.

2 Vgl. Ebeling: Zweck der Konzernrechnungslegung. In: Beck‘sches Handbuch der Rechnungslegung, 73. EL, September 2024, C 200, Rz. 4-7.

3 Vgl. Kliem/Deubert: HGB § 294 Einzubeziehende Unternehmen. Vorlage- und Auskunftspflichten. In: Beck Bil-Komm, 14. Aufl. 2024, Rz. 2.

4 Aufgrund vorliegender Wahlrechte im Sinne des § 296 HGB ist der Konsolidierungskreis zu würdigen, um sicherzustellen, dass der Konzernabschluss eine angemessene Grundlage für die Bewertung darstellt.

5 Vgl. Kliem/Deubert: HGB § 294 Einzubeziehende Unternehmen. Vorlage- und Auskunftspflichten. In: Beck Bil-Komm, 14. Aufl. 2024, Rz. 5-6.

6 Vgl. Koesling, in: Kiem (Hrsg.), Kaufpreisregelungen beim Unternehmenskauf, 3. Aufl. 2023, S. 228.

7 IDW S 1 Rn. 13.

8 Es gilt gleichermaßen, dass in Konzernabschlüssen zu berücksichtigende Verbundunternehmen, die aufgrund leistungs- und finanzwirtschaftlicher Kriterien nicht vergleichbar sind, einer differenzierten Betrachtung bedürfen. Die Anwendung eines einheitlichen Bewertungsmultiplikators auf alle Verbundunternehmen würde einen erheblich vereinfachten Ansatz darstellen und den spezifischen Gegebenheiten der einzelnen Verbundunternehmen nicht gerecht werden.