Deutsche Chemieindustrie: Eine Branche unter Druck, aber mit großem Potenzial

Wenn der Druck innerhalb eines Systems schnell und stark ansteigt, kann dies zu einer Explosion führen. Was sich wie ein chemischer Vorgang anhört, ist längst wirtschaftliche Realität in der deutschen Chemieindustrie.

1. Einleitung

Wenn der Druck innerhalb eines Systems schnell und stark ansteigt, kann dies zu einer Explosion führen. Was sich wie ein chemischer Vorgang anhört, ist längst wirtschaftliche Realität in der deutschen Chemieindustrie. Die Energiekrise und die Dekarbonisierungsanforderungen zwingen die Branche zum Handeln. Strategische Entscheidungen zwischen Wachstumsinvestitionen und Umstrukturierungen sind maßgebend für Erfolg und Misserfolg in einem Markt, der sich in naher Zukunft (weiter) stark verändern wird.

• Die Umstellung auf grüne Energien und globale Rohstoffkrisen belasten die deutsche Chemieindustrie stärker als ihre internationalen Wettbewerber und erzeugen dadurch Handlungsdruck.

• Um kapitalintensive und risikobehaftete Investitionen mit Dekarbonisierungzweck zu umgehen, reagieren deutsche Chemieunternehmen mit Veräußerungen der betroffenen Anlagen und Geschäftsbereiche.

• Carve-outs setzen Kapital frei, welches vornehmlich in anorganisches Wachstum oder Net-Zero-Akquisitionen investiert werden kann. Zudem versuchen Unternehmen durch die vertikale Integration von Grünstromerzeugern sich den Mehrkosten durch den Energiepreisanstieg zu entziehen sowie Versorgungssicherheit zu gewährleisten.

• Diese Umstände haben einen Anstieg der M&A-Aktivität zur Folge, vor allem Finanzinvestoren und internationale Wettbewerber könnten Interesse an den betroffenen Segmenten zeigen.

2. Die Energiekrise setzt vor allem deutsche Unternehmen unter Druck

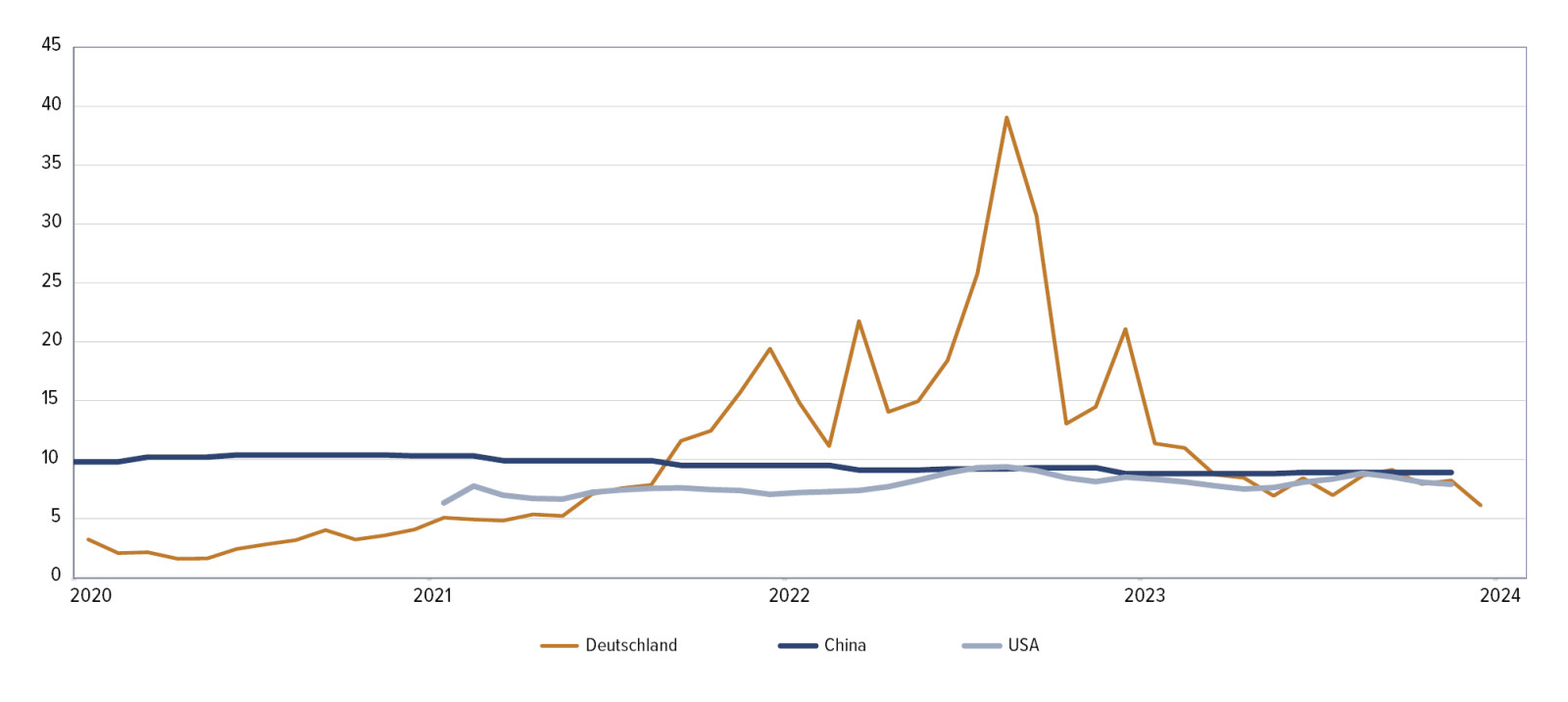

Durch die Energiekrise in Deutschland und die damit verbundenen Herausforderungen sind insbesondere die energieintensiven produzierenden Industrien stark gebeutelt. Am lautesten erhebt jedoch die Chemieindustrie ihre Stimme und malt eine düstere Zukunft für den Industriestandort Deutschland. Der VCI, der Branchenverband der chemischen Industrie, prognostiziert für das Jahr 2045 einen Strombedarf für die in Deutschland ansässige chemische Produktion von rund 500 TWh – was in etwa dem heutigen Stromverbrauch der gesamten Bundesrepublik entspricht1. Die Politik ist gefragt, dauerhafte Anreize für energieintensive Wirtschaftszweige aufzuzeigen, damit diese auch perspektivisch in inländische Standorte investieren, und somit einer Abwanderung ins Ausland vorzubeugen. Doch während in anderen Ländern verschiedene Initiativen ergriffen werden, um die produzierende Industrie zu halten und neue Investitionen sogar fördern – genannt seien hier unter anderem der US-amerikanische „Inflation Reduction Act“ oder die Strompreissubventionen in China (Unternehmen zahlten dort in Spitzenzeiten 2022 und 2023 rund 40% weniger für Energie als in Deutschland) –, tun Deutschland und die Europäische Union sich unverändert schwer, ein überzeugendes und einheitliches Förderregime zu etablieren. Es bleibt abzuwarten, ob sich das von der Bundesregierung konzipierte „Industriestrompreis“-Modell materialisiert und die erhoffte Entlastung für energetische Großverbraucher bringt – auch wenn sich die Strommarktpreise aktuell im freien Fall befinden.

Die Chemieindustrie hat eine einzigartige Stellung in der industriellen Wertschöpfungskette. Nahezu jedes Produkt beruht auf chemischen Bestandteilen, Vorprodukten oder Prozessen. Chemiestandorte und -werke sind ein für Außenstehende undurchsichtiges Sammelsurium von Anlagen, Leitungen und Produktionsschritten. Die gesamte Branche eint, dass sie abhängig von konstanter Energie in Form von Strom, Gas, Dampf, Kälte, Wärme sowie anderen Einsatzstoffen ist. Die Verknappung von fossilen Brennstoffen durch globale Krisen und damit einhergehende Preisexplosionen, insbesondere im Jahr 2022 nach dem Ausbruch des Ukraine-Russland-Konflikts, hat die Chemieindustrie gleich doppelt getroffen. Auf der einen Seite standen wichtige Rohstoffe (u.a. Öl und Gas) nicht mehr in den Mengen zur Verfügung wie bisher. Auf der anderen Seite sind die Preise für diese exponentiell gestiegen. Letzteres hat die Margen unter Druck gesetzt. Hinzu kommt die global gedrückte konjunkturelle Entwicklung, welche zu erhöhtem Preisdruck, aber auch einem Einbruch der Nachfrage (insbesondere im Commodity-Bereich) geführt hat.

Abb. 1 • Industriestrompreise in Deutschland, USA und China in US-Cent pro Kilowattstunde

Quelle: AlixPartners research | Statista, U.S. Energy Information Administration

3. Dekarbonisierung als kapitalintensive Herausforderung

Als hätte die Branche damit nicht schon genug strukturelle Schwierigkeiten, denen sie ausgesetzt ist, kommt ein weiterer Aspekt hinzu, der die Unternehmen vor weitere strategische sowie finanzielle Herausforderungen stellt: Der globale Druck, Produkte und Produktionsprozesse zu dekarbonisieren und in die Klimaneutralität zu überführen, betrifft nicht nur das individuelle Produktportfolio, sondern die kompletten Produktions- und Wertschöpfungsketten der Unternehmen. Die anspruchsvollen Ambitionen, die „Scope-2“- und „Scope-3“-Emissionen2 in Richtung Netto-Null zu bewegen, bedürfen eines umfassenden Zusammenspiels zwischen Unternehmen, Zulieferern und Kunden oder Weiterverarbeitern, während die „Scope-1“-Emissionen alleinig in der Hand der Unternehmen liegen. Der Druck seitens Kunden, Politik, Finanzierern, Kapitalmärkten, NGOs etc. auf die Produzenten in der Chemie steigt kontinuierlich. Wer perspektivisch einen Wettbewerbsvorteil haben beziehungsweise behalten möchte, strebt nach klimaneutralen Prozessen und Produkten. Jedoch ist hierfür oftmals ein Umbau der gesamten produktionstechnischen Infrastruktur notwendig, was wiederum einen immensen Investitionsbedarf mit sich bringt – finanzielle Mittel, die gegebenenfalls für alternative Wachstumsinvestitionen oder Konsolidierungsüberlegungen verwendet werden können, fehlen. Somit stehen die Unternehmen am Scheideweg: Soll der Umbau hin zur Klimaneutralität priorisiert werden oder doch eher organisches und/oder anorganisches Wachstum im Fokus stehen? Es gibt sicherlich Unternehmen, die in der Lage sind, beide Bereiche gleichermaßen zu bedienen, aber im Normalfall sind Investitionsmittel limitiert, sodass lediglich ein Pfad dauerhaft beschritten werden kann.

Eingedenk dieses Konflikts sehen sich die Unternehmen gezwungen, nach Lösungen zu suchen, die das eine ermöglichen, das andere jedoch nicht ausschließen. Hier kommt unter anderem die Aufnahme von Partnern für Dekarbonisierungsprojekte in Frage. Einen chemischen Produktionsprozess CO2-neutral zu bekommen, bedeutet jedoch mehr als beispielsweise einen mit Grünstrom betriebenen Elektrolyseur zur Herstellung von grünem Wasserstoff mit einem Partner zu finanzieren und zu errichten. In der Branche war jüngst zu beobachten, dass große Player für ein Chemieunternehmen ungewöhnliche Investitionen eingehen: Unter anderem investierte die BASF AG rund 1,6 Mrd. EUR für eine 49,5%ige Beteiligung an dem weltgrößten Windpark „Hollandse Kust Zuid“ in den Niederlanden (140 Windturbinen, rund 1,5 GW Kapazität), die der Konzern im Juni 2021 dem schwedischen Energiekonzern Vattenfall abkaufte. Weitere Partnerschaften bei Windenergieanlagen sollen nun folgen. Hier zeigt sich, dass wesentliche Finanzierungsmittel in den Umbau der eigenen Energieversorgung sowie Sicherung von Grünstrom gesteckt werden. Mittel, die der Konzern sicherlich gerne in organisches oder anorganisches Wachstum seines Kerngeschäfts investiert hätte.

4. Umstrukturierungen und Carve-outs als Entlastungsventil

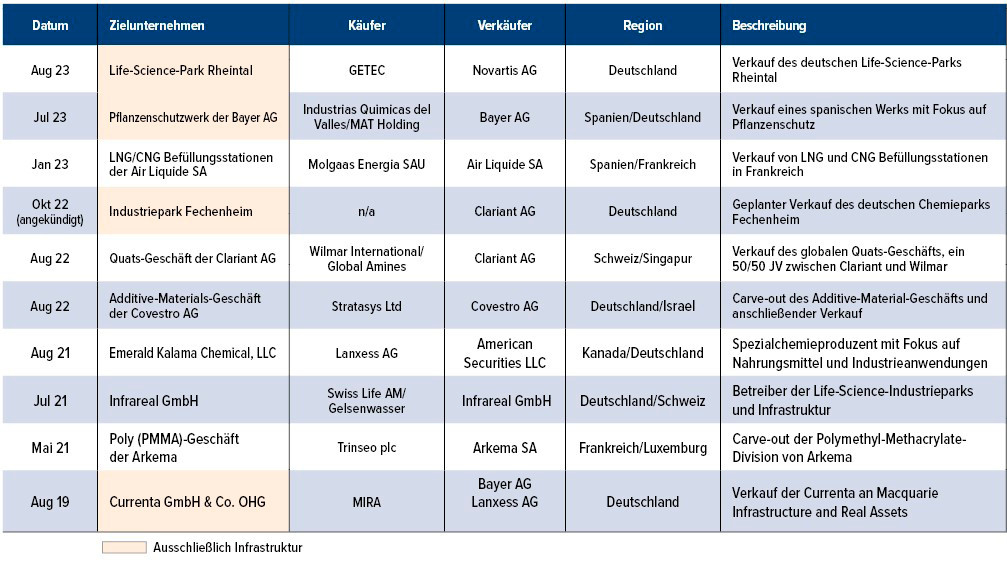

Marktbegleiter gehen wiederum andere Wege, um sich dem Dekarbonisierungsdruck zu stellen. Jüngst kündigte die Evonik Industries AG an, ihre wesentlichen Chemieparks in Deutschland und in Belgien gesellschaftsrechtlich und operativ zu separieren und in individuelle Rechtseinheiten zu überführen, um im Anschluss über strategische Optionen zu entscheiden, inklusive der Aufnahme eines Partners oder eines Gesamtverkaufs3. Ein Modell, welches Wettbewerber bereits erfolgreich umgesetzt haben. Im Jahr 2019 haben die beiden Anteilseigner der Currenta GmbH, die Bayer AG und die Lanxess AG, 100% der Anteile an den Infrastrukturinvestor Macquarie Infrastructure and Real Assets (MIRA), eine Fondstochter der australischen Investmentbank Macquarie, veräußert. Bayer und Lanxess haben sich somit auf der einen Seite der notwendigen zukünftigen Dekarbonisierungsinvestitionen entledigt und auf der anderen Seite Mittel freigesetzt, die für alternative Investitionen verwendet werden konnten. Eine erfolgreiche Transaktion, auf die neben Evonik Industries auch andere Unternehmen schielen; Bayer hat versucht, dies mit weiteren deutschen Standorten zu wiederholen, die Novartis AG hat ihren Life-Science-Park Rheintal im letzten Jahr an die GETEC verkaufen können und die Clariant AG gleiches mit dem Industriepark Fechenheim geplant.

Insbesondere Leuchtturmtransaktionen à la Currenta erfreuen sich trotz des verschlechterten Marktumfelds (gestiegene Zinsen, gesunkene Wirtschaftsprognosen etc.) hoher Beliebtheit im Umfeld der Infrastrukturinvestoren. Nicht unbedingt, weil die großen Chemieparks für die dort ansässigen Unternehmen von strategisch hoher Wichtigkeit sind, sondern weil die Assets selbst verschiedene Arten von Infrastrukturen bieten. Sie kommen mit Häfen, Kraftwerken, Schienennetzen, Real Estate, Tanks, Pipelines et cetera daher und bergen daher eine natürliche Diversifikation und Komplexität, was Investoren gefällt.

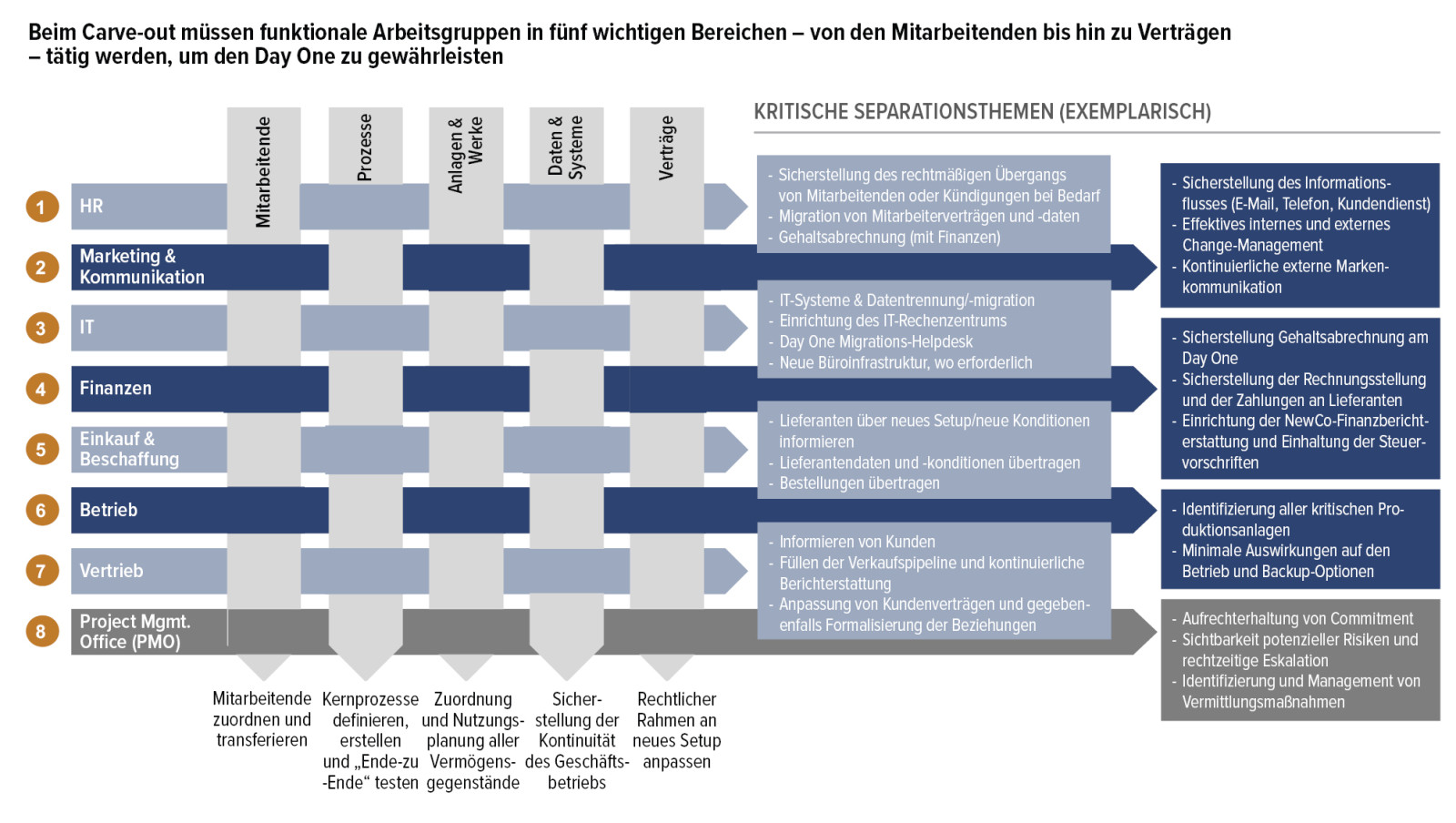

Es müssen jedoch nicht immer Chemieparks sein, auch Geschäftsfelder/-bereiche, die nicht mehr dem Kerngeschäft dienen (sog. „Non-Core Assets“), werden gerne genutzt, um die Komplexität in den Unternehmen zu reduzieren und gleichzeitig liquide Mittel für Wachstumsinvestitionen freizusetzen. In dem Bereich waren Chemieunternehmen immer aktiv und haben somit auch zur Marktkonsolidierung beigetragen. Aber unabhängig davon, ob es sich um ein Non-Core Asset oder eine Infrastruktureinheit handelt: Um ein fungibles Asset zu kreieren, bedarf es einer umfassenden Vorbereitung. Die Separierung einer verkaufsfähigen Einheit wird im Rahmen eines holistischen Carve-outs umgesetzt. Hierbei wird sichergestellt, dass jegliche Verflechtung mit anderen Konzernbereichen gekappt oder über kurzfristige Dienstleistungsverträge für eine Übergangszeit erhalten bleibt. Übergeordnetes Ziel ist die eigenständige Überlebensfähigkeit der zu separierenden Einheit. Hierfür werden alle internen und externen Beziehungen inventarisiert, bewertet und neu aufgestellt. Gleiches gilt für Vermögensgegenstände, Schulden, Belegschaft, IP, Verträge, Prozesse, Finanzzahlen usw.

In Summe ein umfangreicher Prozess, der mehrere Monate (manchmal auch Jahre) Zeit in Anspruch nimmt, bis die neu geschaffene Einheit am „Day one“ die eigenständige Geschäftstätigkeit aufnehmen kann. Ein Verkaufsprozess kann parallel gestartet werden, um nicht noch mehr Zeit zu verlieren.

Abb. 2 • Ausgewählte Carve-outs und Transaktionen mit Infrastrukturbezug

Quelle: AlixPartners Research, MergerMarket Data

Abb. 3 • Komplexität in einem Carve-out (exemplarisch)

Quelle: AlixPartners

5. Freigesetzte Mittel fördern die Marktkonsolidierung

Die so freigesetzte Liquidität lässt sich verwenden, um die Unternehmen strategisch neu auszurichten und kontinuierliches Wachstum zu sichern. Einerseits resultieren die finanziellen Mittel direkt aus den Verkäufen von Geschäftsbereichen. Andererseits können durch eine gezielte Neuausrichtung zukünftige Investitions- und Modernisierungsprogramme vermieden werden, die beispielsweise aufgrund neuer Regularien im Bereich der Dekarbonisierung notwendig werden. Es stellt sich die Frage, wie die freigelegten Mittel am besten zu reinvestieren sind. Von hoher Bedeutung sind nach wie vor anorganische Wachstumsinvestitionen, von welchen das akquirierende Unternehmen im Idealfall unmittelbar profitiert. Zudem werden Net-Zero-Investitionen in (digitale und intelligente) Technologien und Unternehmen interessanter, um potenziell engeren Regularien entgegenzuwirken.

Problematisch erscheint hierbei, dass Unternehmen akquiriert werden, die zwar im aktuellen Marktumfeld ein stabiles Wachstum gewährleisten, jedoch gefährdet sein könnten, bei sich ändernder Regulierung oder makroökonomischen Rahmenparametern und Trends ihren Wachstumskurs zu halten. Aufgrund dessen sind spezifische Akquisitionen in Kombination von Wachstums- und Net-Zero-Geschäftsbereichen zu bevorzugen, die sowohl aktuell als auch in Zukunft ein stabiles Wachstum versprechen und das aufnehmende Unternehmen in ein geringeres Abhängigkeitsverhältnis hinsichtlich neuer exogener Faktoren bringen. Da diese Art von Akquisitionen von einer großen Anzahl verschiedener Investoren verfolgt wird, besteht die Gefahr, durch ein breites Bieteruniversum (neben strategischen Investoren gibt es Konkurrenz von Finanzinvestoren) ein entsprechendes strategisches Premium zahlen zu müssen. Aus unserer Sicht kann dieses Premium jedoch gerechtfertigt sein, sofern die Wachstumsambitionen realistisch erscheinen, ein strategischer Fit vorliegt und wenig Umstände und Szenarien existieren, die das Wachstum negativ beeinflussen. Es ist weiterhin davon auszugehen, dass die Prämien trotz der jüngsten Zinsentwicklungen weiter ansteigen, um sich Vorteile in kompetitiven Bieterprozessen zu sichern. Umso mehr sollten Entscheidungen wohl durchdacht sein und zeitnah getroffen werden, um freiwerdende finanzielle Mittel zügig neu zu allozieren. Ein wesentlicher Bewertungstreiber für strategische Investoren ist neben den Wachstumsambitionen und den individuellen Kapitalkosten auch das Synergiepotenzial, welches sich auf der Kostenseite ergibt. Damit sich der Kaufpreis und das Premium zeitnah amortisieren, ist eine schnelle Identifikation der Synergiemaßnahmen bereits während der Due Diligence sinnvoll. Ebenso sollte direkt am Day-One nach Closing im Rahmen der Integration mit der Implementierung ebendieser Maßnahmen begonnen werden.

6. Aktuelle Trends im M&A-Umfeld

Bei der Frage, welche Industriesektoren in der Chemiebranche von erhöhtem M&A-Transaktionsaufkommen tangiert werden, sehen wir insbesondere die Bereiche Building & Construction sowie CASE (Coatings, Adhesives, Sealants, Elastomers). In diesen Sektoren ist aktuell aufgrund der Notwendigkeit von Maßnahmen zur Kostensenkung, Gewinnung von Marktanteilen und Verbesserung der Wettbewerbsfähigkeit ein erhöhter Konsolidierungsdruck zu verspüren.4

Die Finanzierung der Wachstumsvorhaben sollte, wie beschrieben, vorrangig durch freigesetzte Mittel erfolgen. Eine Herausforderung ist hierbei, einen Abnehmer für die Non-Core-Unternehmensbereiche zu finden, und dies auch noch im Zuge einer anzustrebenden Wertmaximierung. Nachdem Bereiche aus dem Chemieumfeld seit einigen Jahren nicht im Fokus der Finanzinvestoren standen, bringen sich aber verstärkt wieder Private-Equity-Unternehmen in Position, um diese Non-Core-Geschäftsbereiche zu übernehmen. Private-Equity-Fonds zielen auf Kostentransparenz ab und erwägen nach dem Vollzug einer Akquisition häufig Maßnahmen zur Verbesserung von Topline und Margen. Ein Beispiel hierfür ist der Carve-out des Hygiene-Chemieunternehmens Kersia, welches zuvor zur französischen Roullier-Gruppe gehörte. Kersia wurde durch den Private-Equity-Player Ardian übernommen und konnte unter dessen Führung den Umsatz mehr als verdreifachen.

7. Fazit: Wachstum oder Ausweichmanöver?

Chemieunternehmen mit Standorten in Deutschland beobachten die Rahmenbedingungen des Wirtschaftsstandorts genau. Um weiterhin umfangreiche Investitionen innerhalb des Landes zu tätigen, sind Vertrauen in das Wirtschaftsumfeld und die Politik notwendig. Zentral ist hierbei, dass die Prognosefähigkeit rund um kritische (Produktions-)Faktoren, wie beispielsweise die Strompreisentwicklung, gegeben und auf einem international wettbewerbsfähigen Niveau sein und bleiben müssen. Weitere Parameter sind hierbei der verglichen mit anderen Volkswirtschaften hohe bürokratische Aufwand einhergehend mit einem niedrigen Digitalisierungsgrad sowie die enger werdenden Regularien. Können diese Faktoren nicht vom Wirtschaftsstandort Deutschland gewährleistet werden, kann das Vertrauen der Unternehmen dauerhaft erschüttert werden und führt möglicherweise zur Abwanderung von Kapital und Kapazitäten. Alternativ ist es denkbar, dem Wirtschaftsstandort Deutschland nicht den Rücken zuzukehren, sondern stattdessen vertikale Integrationen zu forcieren, um der negativen Entwicklung der geschilderten Faktoren entgegenzuwirken. Große Player der deutschen Chemieindustrie wie BASF investieren unmittelbar in die eigene Grünstromerzeugung, um die Energieversorgung zu prognostizierbaren Kosten zu gewährleisten und sich von ungünstigen Rahmenbedingungen und Marktpreisschwankungen zu entkoppeln. Die strategischen Windparkbeteiligungen der BASF bieten dem Unternehmen die Möglichkeit, an verschiedenen Standorten in Europa günstigen Grünstrom zu beziehen und sich unabhängiger aufzustellen.

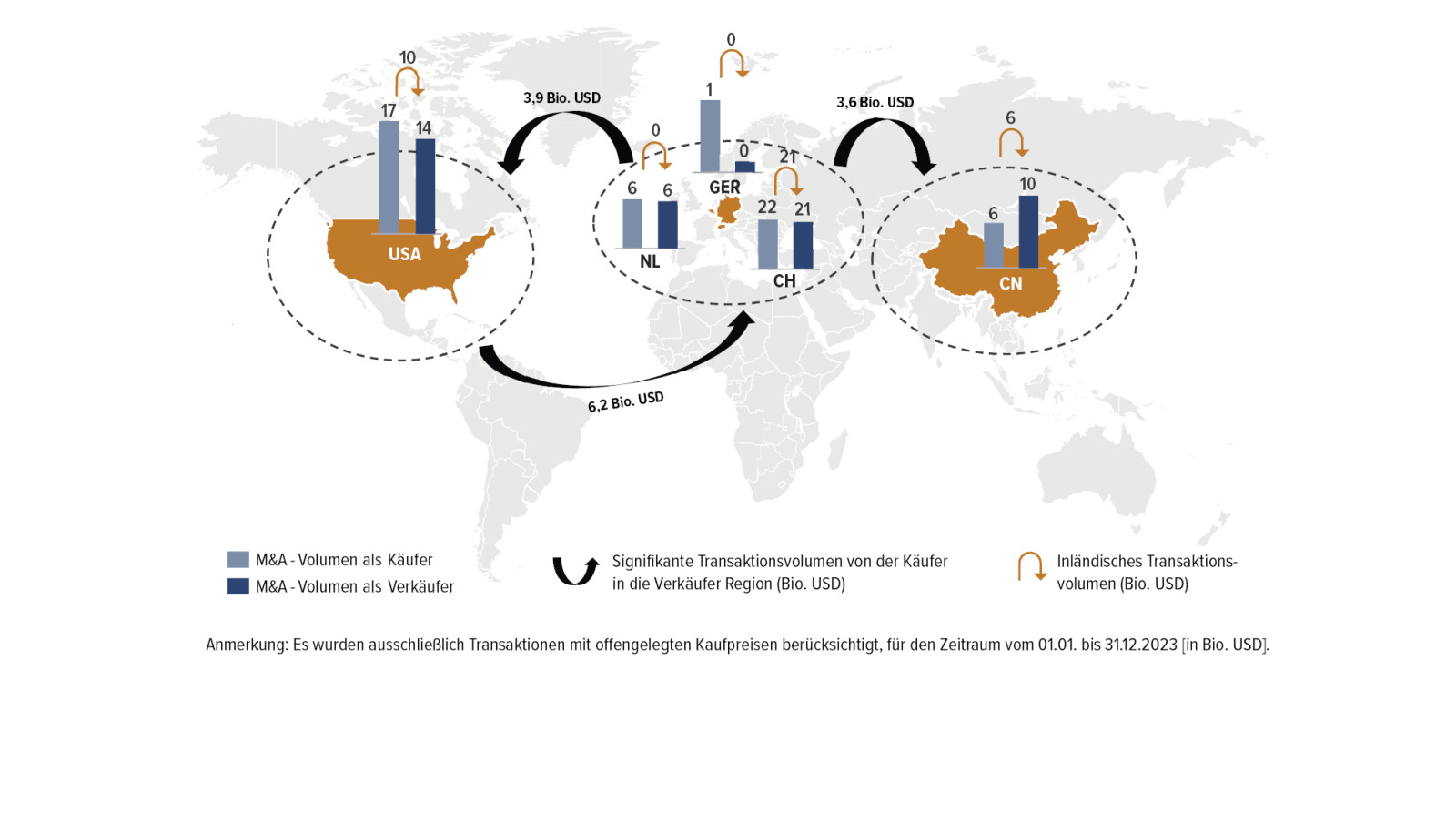

Wenn jedoch trotz ähnlicher Bemühungen und vertikaler Investitionen die internationale Wettbewerbsfähigkeit des deutschen Wirtschaftsstandorts nicht gewährleistet werden kann, sind Allokationen der freiwerdenden finanziellen Mittel von Deutschland ins Ausland nicht vermeidbar. In der Vergangenheit wurden vermehrt Cross-Border-Transaktionen durchgeführt, um standortspezifische Risiken zu diversifizieren und am Wachstum aufstrebender Märkte, wie beispielsweise den BRICS-Staaten, verstärkt zu partizipieren. In der nachfolgenden Grafik werden die Cross-Border-Transaktionen der Chemiebranche dargestellt. Hier zeigt sich, dass ein Großteil der Akquisitionsaktivitäten innerhalb der jeweiligen Landesgrenzen stattfindet. China kann als einziges Land einen Investitionsüberschuss erreichen. Von den 10 Bio. USD, die 2023 zum Kauf chinesischer Chemieunternehmen aufgebracht wurden, stammt mehr als ein Drittel aus Europa. China selbst investiert aktuell hingegen in der Regel in eigenstämmige Unternehmen.

Die Chemiebranche befindet sich im grünen Wandel und steht zudem ökonomischen Herausforderungen gegenüber. Ein Verkauf von Non-Core-Unternehmensbereichen, die potenziell von Private-Equity-Fonds oder Wettbewerbern übernommen werden, bietet die Möglichkeit, finanzielle Mittel freizulegen und zukünftige regulierungsgetriebene Anpassungs- und Modernisierungsinvestitionen zu vermeiden. Die freigewordenen Mittel können wiederum dazu verwendet werden, sich in Konsolidierungsbereichen durch Wachstums- und Net-Zero-Investitionen zu verstärken. Cross-Border-Akquisitionen werden zunehmend von Chemieunternehmen geprüft, um international wettbewerbsfähig zu bleiben und von möglicherweise besseren Rahmenbedingungen anderer Volkswirtschaften zu profitieren.

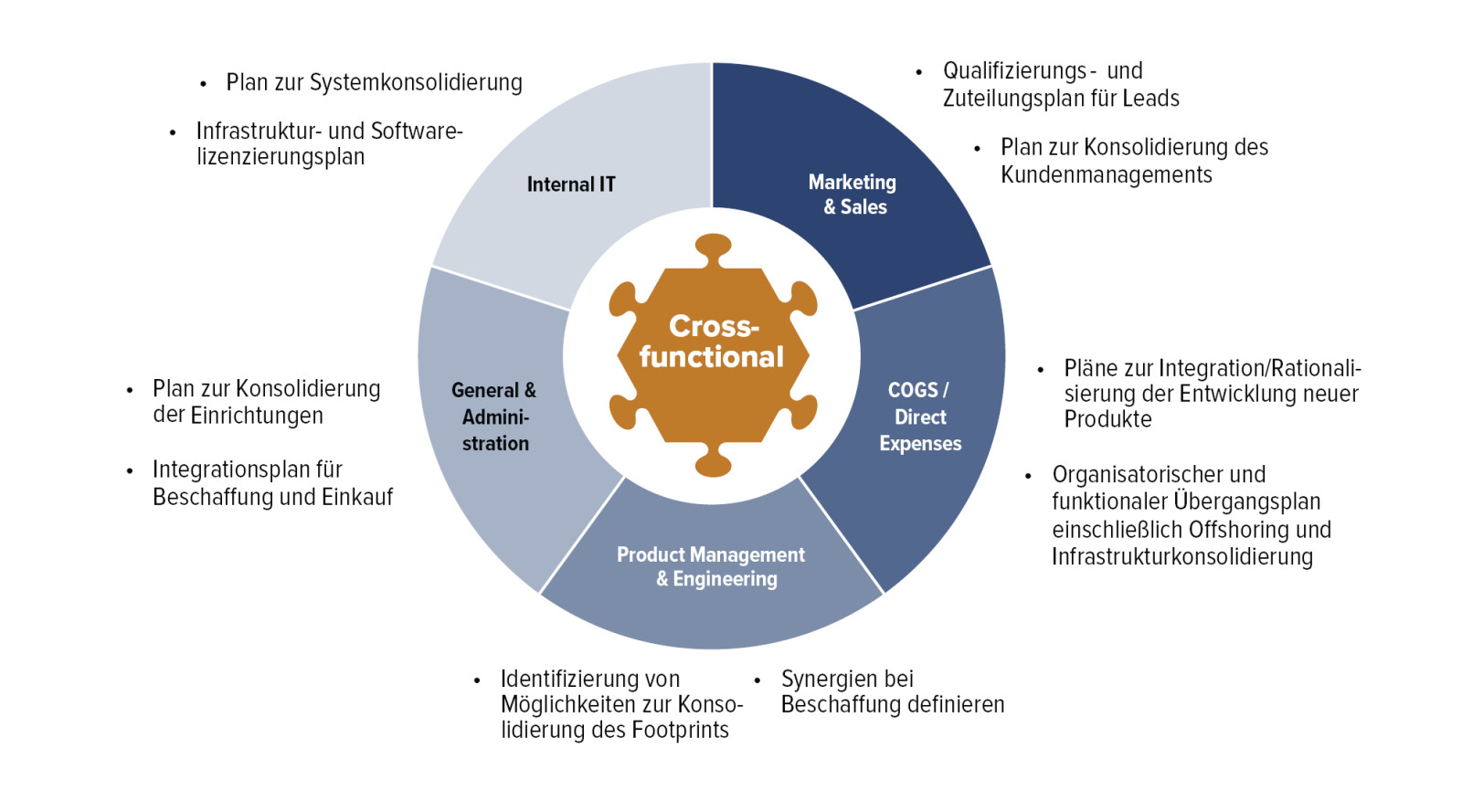

Abb. 4 • Typische Synergiefelder bei einer Post-Merger Integration

Quelle: AlixPartners

Abb. 5 • Kapitalströme durch M&A-Transaktionen in der Chemieindustrie (in Bio. USD)

Quelle: AlixPartners Research, Capital IQ

1 Chemistry4Climate | Abschlussbericht 2023, Verband der Chemischen Industrie e.V., Stand 26. April 2023

2 CO2-Emissionen werden in drei Kategorien eingeteilt: „Scope-1-Emissionen“ bezieht sich auf den CO2-Ausstoß aller selbst verbrauchten Primärenergieträger, „Scope-2-Emissionen“ umfasst den indirekten CO2-Ausstoß bezogener Güter und Stoffe, „Scope-3-Emissionen“ meint i.d.R. den indirekten CO2-Ausstoß, den ein Unternehmen entlang seiner gesamten Produktwert-schöpfungskette verursacht (inkl. Vorlieferanten, Logistik sowie Weiterverarbeitung und -nutzung).

3 Pressemitteilung der Evonik Industries AG vom 25. September 2023; abrufbar unter: https://corporate.evonik.com/de/presse/pressemitteilungen/corporate/evonik-stellt-

division-ti-neu-auf-und-schneidert-die-verwaltung-um-219535.html

4 Weitere Details: https://insights.alixpartners.com/post/102iyjl/chemical-industry-consolidation-activity-could-accelerate-in-2024-a-guide-to-whe