Dispute Valuation: Besonderheiten bei der Durchführung von finanziellen Schadensbewertungen

Dispute Valuation – Besonderheiten bei der Durchführung von finanziellen Schadensbewertungen - Finanzielle Schadensbewertungen sind ein zentraler Bestandteil von Streitbeilegungen und rechtlichen Auseinandersetzungen, auch nach Unternehmenstransaktionen. Eine präzise Schadensbewertung ist im Rahmen von Gerichts- und Schiedsgerichtverfahren entscheidend, um die Schadensansprüche durchzusetzen und den Geschädigten adäquat zu kompensieren. Zur Bewertung von finanziellen Schäden führen die einschlägigen Bewertungsstandards sowie die hiesige Literatur jedoch wenig Spezifisches aus. Der Artikel beschäftigt sich mit Besonderheiten bei der Durchführung von finanziellen Schadensbewertungen und verdeutlicht diese anhand eines Fallbeispiels.

1. Einleitung

Finanzielle Schadensbewertungen sind ein zentraler Bestandteil von Streitbeilegungen und rechtlichen Auseinandersetzungen, auch nach Unternehmenstransaktionen. Eine präzise Schadensbewertung ist im Rahmen von Gerichts- und Schiedsgerichtsverfahren entscheidend, um die Schadensansprüche durchzusetzen und den Geschädigten adäquat zu kompensieren. Zur Bewertung von finanziellen Schäden führen die einschlägigen Bewertungsstandards sowie die hiesige Literatur jedoch wenig Spezifisches aus. Der Artikel beschäftigt sich mit Besonderheiten bei der Durchführung von finanziellen Schadensbewertungen und verdeutlicht diese anhand eines Fallbeispiels.

2. Das Fallbeispiel

Ausgewählte Aspekte und Herausforderungen sollen im Folgenden anhand eines einfachen Beispiels beleuchtet werden: Käufer AG und Verkäufer AG haben sich nach den üblichen Due-Diligence-Prozessen und intensiven Verhandlungen in der zweiten Jahreshälfte 2019 auf den Kauf und die Übertragung eines Unternehmenssegments, das die Produktion und den Vertrieb eines vor zwei Jahren entwickelten medizintechnischen Produkts umfasst, geeinigt. Dieses Produkt wird bereits sehr erfolgreich in zwei Märkten vertrieben, in einem weiteren Markt war der Produkt-Launch für das Jahr 2020 geplant. Ausgangspunkt für die Kaufpreisverhandlungen war ein Businessplan des Verkäufers, der eine erfolgreiche Geschäftsentwicklung in den beiden bereits belieferten Märkten prognostiziert, ebenso wie eine erfolgreiche Produktplatzierung im neu zu erschließenden Markt.

Tatsächlich stellte sich nach Abschluss der Transaktion heraus, dass sich das Geschäft in den bereits etablierten Märkten wesentlich schlechter entwickelt als erwartet – insbesondere im Jahr 2020 extrem gestiegene Beschaffungskosten für Vorprodukte sowie die Energiepreisentwicklung belasteten die Profitabilität. Außerdem stellte sich heraus, dass – anders als in den Verkaufsunterlagen dargestellt – wesentliche Zulassungen für die geplante Expansion in dem neuen Markt fehlen und voraussichtlich auch nicht erteilt werden. Die Kauf AG initiiert daraufhin das im Kaufvertrag vorgesehene Schiedsverfahren und macht einen finanziellen Schaden aufgrund des fehlerhaften Businessplans geltend.

3. Die Differenzhypothese als grundlegende Methodik zur Schadensbewertung

Eine wesentliche Herausforderung in der Quantifizierung des entstandenen Schadens besteht in der Transformation der rechtlichen Schadensdefinition in ein wirtschaftliches Konzept zur Schadensbewertung. Grundsätzlich gilt, dass für eine Schadensquantifizierung eine Vielzahl rechtlicher, ökonomischer und strategischer Faktoren aus der Kläger- wie auch aus der Beklagtenperspektive analysiert und aufeinander abgestimmt werden muss.

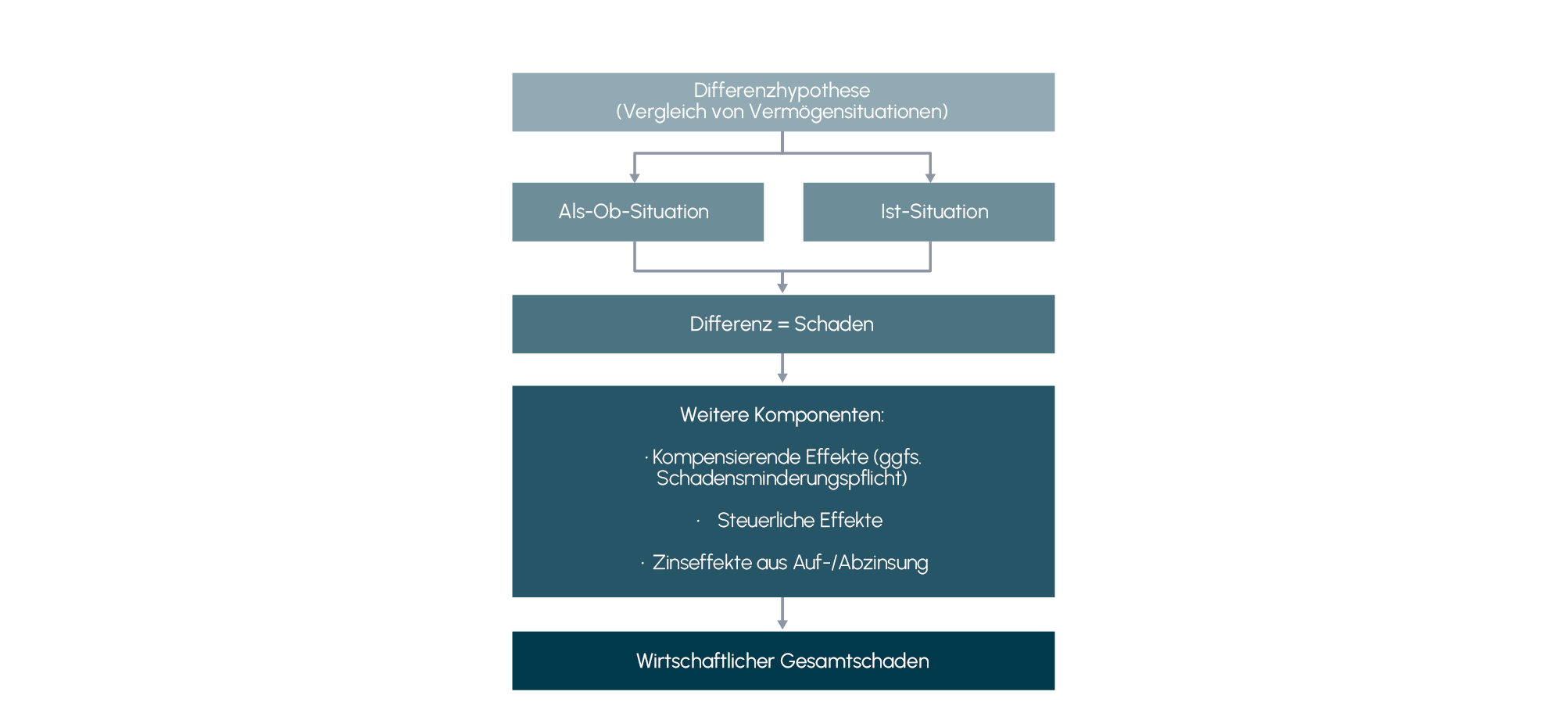

Maßgeblich für die Bestimmung des Schadensumfangs und des letztlich hieraus abzuleitenden Schadensersatzes ist in Anlehnung an die Vorgaben nach §§ 249 ff. BGB die aus dem schädigenden Ereignis eingetretene Vermögensminderung des Geschädigten. Danach ist der Geschädigte so zu stellen, als sei das Schadenereignis nicht eingetreten (Grundsatz der Totalreparation). Grundlage für die Quantifizierung von Schadenersatzforderungen ist die Anwendung der zivilrechtlichen Differenzhypothese, wonach sich die Anspruchshöhe grundsätzlich aus der Differenz der hypothetischen Vermögenslage ohne das schädigende Ereignis und der tatsächlichen Vermögenslage nach Eintritt des schädigenden Ereignisses bemisst.

Die methodische Ableitung der Schadenshöhe erfordert demnach zwei vergleichende Bewertungen, welche die genannten Vermögenslagen adäquat abbilden. Die Ist-Situation (oder tatsächliche Situation, im Kontext von Kartellschäden wird auch von faktischer Situation gesprochen) gibt die tatsächliche Entwicklung wieder, reflektiert also die Situation inklusive der Schädigung und kann oft auf belegbare Zahlen gestützt werden. Die Als-Ob-Situation (auch hypothetische oder kontrafaktische Situation) reflektiert die hypothetische Entwicklung, die sich ohne Schädigung voraussichtlich eingestellt hätte. Wichtig ist, dass sich beide Situationen allein aufgrund von Folgeeffekten der Schädigung unterscheiden dürfen.

Abb. 1 Anerkannte Methodology: Differenzhypothese

Quelle: KPMG, Praxiswissen Unternehmensbewertung, 2020

Quelle: KPMG, Praxiswissen Unternehmensbewertung, 2020

4. Schädigendes Ereignis – auf die Kausalität kommt es an

Bei der Bewertung finanzieller Schäden beziehungsweise die zur Kompensation dieser zu erbringenden Ausgleichszahlungen ist zu beachten, dass nicht jede Plan-Ist-Abweichung per se relevant für die Schadensbewertung ist, da nach der Differenzhypothese der Geschädigte nur insoweit zu kompensieren ist, als sich seine Vermögenslage durch das schädigende Ereignis kausal vermindert hat.

Entwickelt sich das operative Geschäft nach einer Transaktion anders als vorhergesehen und wirken sich hierbei lediglich operative Risiken und Marktrisiken aus, ist dies grundsätzlich nicht dem Verkäufer anzulasten – zumal diese Risiken im Rahmen der Unternehmensbewertung und der Kaufpreisverhandlung über entsprechende Risikozuschläge bei den Kapitalkosten oder Preisabschläge bereits berücksichtigt werden.

Demzufolge ist es wichtig, im ersten Schritt das schädigende Ereignis sehr konkret zu benennen und im nächsten Schritt die sich im Nachhinein herausgestellten Änderungen von Vermögenspositionen dahingehend zu überprüfen, ob und inwieweit sie auf das schädigende Ereignis zurückzuführen sind. Die Frage nach der Kausalität und damit zusammenhängend auch Fragen nach vorsätzlichem und fahrlässigem Handeln sind immer in enger Abstimmung zwischen Rechtsberatern und Schadensbewertern zu betrachten.

Im Fallbeispiel könnte das Ergebnis der gemeinsamen Analyse sein, dass das Verschweigen (vorsätzlich oder fahrlässig) der für die geplante Expansion fehlenden Zulassung ein schädigendes Ereignis darstellt, für dessen Schadenswirkung eine angemessene Kompensation im Schiedsverfahren angestrebt wird. Das bedeutet aber auch, dass nur Abweichungen vom Businessplan, die auf dieses schädigende Ereignis zurückzuführen sind, relevant für die Schadensbewertung sind. Dass sich nach Abschluss der Transaktion aufgrund nicht erwarteter Ereignisse (hier bspw. der Angriffskrieg Russlands auf die Ukraine mit den bekannten Folgen für Lieferketten und die Gasversorgung in Europa) die ökonomische Realität anders darstellt als im Businessplan, kann dann dem Veräußerer grundsätzlich nicht angelastet werden.

Diese Zurechnung von ökonomischen Wirkungen zu einem schädigenden Ereignis erscheint hier zunächst recht eindeutig, kann aber in anderen Ausgangssituationen fast beliebig komplex und demzufolge umstritten und schwierig nachweisbar sein. Wenn die Zulassung doch noch erteilt wird, welcher Schaden ergibt sich neben zusätzlichen Kosten für den Erhalt der Zulassung aus der möglicherweise verzögerten Aufnahme des Produktions- und Absatzprozesses? Was ist, wenn nicht nur in dem Zeitraum der Verzögerung die erwartbaren Gewinne entgehen, sondern sich Wettbewerber entscheidende Vorteile bei der Marktbearbeitung verschaffen? Ist auch langfristig allein aufgrund der Verzögerung der angestrebte Marktanteil nicht mehr erreichbar und ist das auch im rechtlichen Sinne noch dem schädigenden Ereignis und damit der Veräußerer AG mit hinreichender Sicherheit zurechenbar? Gemäß BGB gilt derjenige Gewinn als „entgangen“, der „mit Wahrscheinlichkeit erwartet werden konnte“ – dies eröffnet offenkundig Spielraum für kontroverse Argumentationslinien.

5. Schadensdefinition – und die Auswirkung auf die Bewertungsperspektive

Neben den Fragen nach dem schädigenden Ereignis und der Kausalität ist die konkrete Definition des zu bewertenden Schadens von besonderer Bedeutung für die Umsetzung der Schadensbewertung. Auch sie sollte in enger Zusammenarbeit von Rechtsberatern und Schadensbewertern erfolgen.

In dem Fallbeispiel könnte der Schaden darin gesehen werden, dass aufgrund falscher Informationen ein zu hoher Kaufpreis gezahlt wurde. Wenn dies die Definition des zu ermittelnden Schadens ist, dann ergibt sich aus der Differenzhypothese abgeleitet die konkret zu beantwortende Frage, auf welchen Kaufpreis man sich geeinigt hätte, wenn es volle Informationstransparenz über erforderliche und fehlende Zulassungen gegeben hätte. Die tatsächliche Vermögenslage der Käufer AG unterscheidet sich von der hypothetischen Vermögenslage, also derjenigen ohne schädigendes Ereignis, dann nur in Folge unterschiedlicher Kaufpreiszahlungen.

Das bedeutet aber für die konkrete Umsetzung, dass die Analysen im Rahmen der Schadensbewertung ausschließlich darauf abzielen sollten, auf welchen Kaufpreis man sich im Rahmen der Verhandlungen bei Kenntnis der Zulassungssituation voraussichtlich geeinigt hätte. Bewertungsstichtag und die Bewertungsperspektive sind dann mit dem Tag der Kaufpreiseinigung, also Vertragsabschluss, definiert. Mögliche Änderungen des Käufergrenzpreises, also der maximalen Zahlungsbereitschaft des Käufers, sind dann nur ein Parameter. Einem vertraglich festgelegten Preismechanismus (bspw. festgelegte Multiplikatoren und Bezugsgrößen) könnte bei dieser Schadensdefinition eine besondere Bedeutung zukommen, ebenso Überlegungen zur Relevanz des schädigenden Ereignisses für die Kaufpreisfindung im Verhandlungsprozess.

Sehr ähnlich ist die Fragestellung für den Schadensbewerter, wenn als Schaden nicht der gezahlte Kaufpreis definiert wird, sondern wenn der Wert der erhaltenen Gegenleistung den Schaden determiniert. Dann stellt sich nicht die Frage nach dem verhandelten Kaufpreis, sondern vielmehr die Frage nach dem Wert der Gegenleistung zum Zeitpunkt der Vertragserfüllung, also hier dem Wert des übertragenen Unternehmenssegments. Um den Geschädigten so zu stellen, als hätte es das schädigende Ereignis nicht gegeben, ist die schadensbedingte Änderung seiner individuellen Vermögenssituation relevant. Letztlich wird sich der finanzielle Schaden also dann in der Veränderung der Bewertung aus der Sicht des Geschädigten (Käufer AG) inklusive möglicher Synergien oder auch individueller steuerlicher Effekte – unabhängig vom tatsächlich gezahlten Kaufpreis – bemessen lassen. Relevant können dann auch nur Kenntnisse und Erwartungen sein, die zum Zeitpunkt der Übertragung des Vermögens vorliegen konnten – die tatsächliche, unvorhersehbare Entwicklung des Marktumfelds darf keine Rolle spielen.

Deutlich anders fällt die Quantifizierung der Schadenshöhe aus, wenn der Schaden rückblickend ermittelt wird, wenn beispielsweise der Tag der Entscheidung durch das Schiedsgericht über die Höhe einer zu leistenden Kompensationszahlung für den erlittenen Schaden als relevant eingeschätzt wird. Häufige Anlässe für Schadensermittlungen sind Bauzeitverzögerungen, beispielsweise die verzögerte Inbetriebnahme konventioneller Kraftwerke aufgrund fehlerhafter Schweißnähte oder Verzögerungen bei der Fertigstellung von (Offshore-)Windparks aufgrund fehlerhafter zugelieferter Komponenten. Wenn das Schiedsgericht die tatsächliche Schadenshöhe zum Zeitpunkt des Schiedsspruchs bestimmt, dann sind alle Erkenntnisse, die zu diesem Zeitpunkt vorliegen, bewertungsrelevant. Die ursprünglichen Businesspläne verlieren an Bedeutung, wenn die Veränderung der Vermögenssituation mit und ohne schädigendes Ereignis zum aktuellen Stichtag zu bestimmen ist. Relevant ist vielmehr auch, welche vorab nicht erwartbaren Effekte sich tatsächlich ereignet haben. Ohne das schädigende Ereignis hätte der Kraftwerk- oder Windparkbetreiber vielleicht von den außerordentlich hohen Strompreisen der letzten Jahre profitieren können – wenn ihm dies aufgrund der Bauzeitverzögerung nicht möglich war, müsste er auch dafür kompensiert werden, um ihn in seiner Vermögenssituation der Situation ohne schädigendes Ereignis gleichzustellen.

In unserem Fallbeispiel spielen daher die Marktturbulenzen in Folge des russischen Angriffskriegs eine Rolle: Die Ist-Situation – also kein Markteintritt wegen der fehlenden Zulassung – ist nicht mehr mit dem ursprünglichen Businessplan zu vergleichen, sondern mit einer „hypothetischen Ist-Situation“, nämlich der vermutlichen Geschäftsentwicklung ohne schädigendes Ereignis, also bei Markteintritt, aber unter Berücksichtigung der tatsächlichen Entwicklung des Marktumfelds. Im Extremfall könnte sich dann sogar herausstellen, dass gar kein finanzieller Schaden vorliegt, wenn nämlich auch mit dem verhinderten Markteintritt aufgrund der politischen Rahmenbedingungen kein positiver Deckungsbeitrag aus diesem Markt erzielbar gewesen wäre.

Oft wird sich der finanzielle Schaden aber nicht ausschließlich mittels „Blick in den Rückspiegel“ quantifizieren lassen. Dies wäre nur der Fall, wenn sich das schädigende Ereignis ausschließlich auf die Zahlungsströme bis zum Ende des Schieds- oder Gerichtsverfahrens, also bis zur Festlegung der Kompensationszahlung auswirkt. Im Fallbeispiel wäre es aber vermutlich so, dass bei erfolgtem Markteintritt auch über den Tag der Bewertung hinaus Zahlungsströme aus dem neu erschlossenen Markt zu erwarten gewesen wären. Auch künftig entgangene Gewinne oder Deckungsbeiträge wären dann relevant für die Schadensbestimmung.

Der Blick hierauf kann aber auch schadensmindernd wirken. In den zuvor genannten Beispielen der verzögerten Inbetriebnahme von Stromerzeugungsanlagen (konventionelle Kraftwerke oder Windparks) ergibt sich zunächst ein Schaden aus den entgangenen Zahlungsströmen bis zum Zeitpunkt der verzögerten Inbetriebnahme. Für diese sind die Stromproduktionsmengen sowie die Absatzpreise, die ohne schädigendes Ereignis erzielbar gewesen wären, zu schätzen. Ab dem Zeitpunkt der (verzögerten) tatsächlich erfolgten Inbetriebnahme wird sich der tatsächliche und der hypothetische Zahlungsstrom kaum wesentlich unterscheiden, vermutlich nur aufgrund verschobener Instandhaltungszyklen oder neu ausgehandelter Vertragskonditionen (bspw. für Dienstleister). Aber schadensmindernd ist natürlich zu berücksichtigen, dass sich die Nutzungsdauer für diese Erzeugungsanlagen in den meisten Fällen verschiebt, aber durch die Verzögerung nicht verkürzt. Das heißt, zum Ende der ursprünglich geplanten Nutzungsdauer sind im hypothetischen Szenario keine Deckungsbeiträge mehr zu berücksichtigen, im tatsächlichen Szenario wird aber beispielsweise der Windpark in Folge der verspäteten Inbetriebnahme auch erst später außer Betrieb gehen. Diese dann noch erwartbaren Deckungsbeiträge sind schadensmindernd zu berücksichtigen.

6. Zeitpunktbezogene Bewertung von Zahlungsströmen – Zinssätze für Auf- und Abzinsung

Die bisherigen Ausführungen zeigen, dass sich finanzielle Schäden oft aus der Veränderung von Zahlungsströmen ergeben, die über viele Jahre in der Vergangenheit oder in der Zukunft verteilt sind. Um die Frage nach der schädigungsbedingt veränderten Vermögenssituation beantworten zu können, sind diese Zahlungsströme auf den Stichtag der Bestimmung der Schadenshöhe zu verdichten. In Anlehnung an die klassischen Methoden der Unternehmensbewertung ist zu empfehlen, sich hierbei an den für die Abzinsung künftiger Zahlungsströme relevanten, in Theorie, Praxis und Rechtsprechung akzeptierten Grundsätzen zu orientieren. Bei der Abzinsung von unsicheren künftigen Zahlungsströmen sind insbesondere laufzeit- und risikoäquivalente Kapitalkosten zu bestimmen. Hierzu sei auf die umfassende Literatur zur Unternehmensbewertung und insbesondere auch auf den Unternehmensbewertungsstandard des Instituts der Wirtschaftsprüfer in Deutschland, den IDW S 1, verwiesen.

Wichtig ist auch hier wieder der Blick auf die Differenzhypothese als grundlegende Leitlinie für die Schadensbewertung. Häufig werden direkt die aufgrund eines schädigenden Ereignisses entgangenen Zahlungsströme (Gewinne, Deckungsbeiträge) ermittelt und abgezinst. Dies kann eine zulässige Vereinfachung darstellen. Zielbild bleibt aber der Vergleich der Vermögenssituationen. Das bedeutet, dass grundsätzlich der Zahlungsstrom der Ist-Situationen mit schädigendem Ereignis mit risiko- und laufzeitäquivalenten Kapitalkosten abzuzinsen ist und separat hiervon der hypothetische Zahlungsstrom ohne schädigendes Ereignis. Wenn sich beide Zahlungsströme mit Blick auf Laufzeit und Risiko unterscheiden, wenn also das schädigende Ereignis zu einer Veränderung des Risikoprofils oder der zeitlichen Verteilung des tatsächlichen im Vergleich zum hypothetischen Zahlungsstrom führt, dann sind diese auch mit unterschiedlichen Kapitalkosten zu bewerten. Eine Betrachtung und direkte Diskontierung des Differenzzahlungsstroms wird in diesen Fällen zu keinen angemessenen Werten führen und damit eine unzulässige Vereinfachung darstellen.

In der Schadensbewertungspraxis sehr umstritten ist die Frage nach der richtigen Aufzinsung von in der Vergangenheit entgangenen Zahlungsströmen. Hier wird erfahrungsgemäß vom risikolosen Zinssatz über Fremdkapitalzinssätze bis zu Eigenkapitalkosten und gewichteten Kapitalkosten (WACC) alles vertreten. Für eine sachverhaltsadäquate Argumentation hilft wiederum die Orientierung an der Grundidee der Differenzhypothese. Zum Bewertungsstichtag sollen Unterschiede in tatsächlicher im Vergleich zur hypothetischen Vermögenssituation kompensiert werden. Wenn also in der Vergangenheit Zahlungsströme entgangen sind, dann ist die Frage zu beantworten, wie die Vermögenssituation des Geschädigten heute bei hypothetischem Zufluss und Verwendung der Mittel wäre. Hierzu gibt es keine allgemeingültige Antwort, sondern dies ist im Einzelfall zu würdigen. Denkbar ist, dass mit diesen Mitteln ein Darlehen getilgt worden wäre – dann könnte der tatsächliche Fremdkapitalzinssatz dieses Darlehens relevant sein. Oft mag die Reinvestition der finanziellen Mittel im Rahmen der gewöhnlichen Geschäftstätigkeit des Geschädigten eine realistische Annahme darstellen, dann gäbe es sowohl für unverschuldete Eigenkapitalkosten als auch für Gesamtkapitalkosten (WACC) gute Argumente.

7. Die vollständige Schadenskompensation – auch Steuereffekte sind zu berücksichtigen

In der Praxis der Schadensbewertung finden oft vereinfachend Vor-Steuer-Kalküle Anwendung. Ein letztes Mal sei auch hier auf das Leitbild der Differenzhypothese verwiesen. Wenn es das Ziel ist, eine Veränderung in der Vermögenssituation des Geschädigten vollständig auszugleichen, dann sind selbstverständlich auch seine individuellen steuerlichen Vor- oder Nachteile zu berücksichtigen. Demzufolge ist der Zahlungsstrom relevant, der dem Geschädigten nach Abzug von Steuern entgeht. Dieser ist dementsprechend mit Nach-Steuer-Kapitalkosten zu bewerten, um den tatsächlichen finanziellen Schaden zu bestimmen.

Um in einem letzten Schritt die erforderliche Kompensationszahlung zu ermitteln, ist dann aber noch zu berücksichtigen, ob eine zugesprochene Entschädigungszahlung beim Geschädigten eine zusätzliche Steuerzahlung auslöst. Wenn dem so ist und der konkret Geschädigte vollumfänglich kompensiert werden soll, dann ist die Kompensationszahlung so zu bemessen, dass sie nach Berücksichtigung der Steuerzahlung den entstandenen finanziellen Schaden ausgleicht.

8. Fazit

Die Differenzhypothese ist Grundlage der ökonomischen Schadensbewertung und sollte bei der Lösung bewertungsspezifischer Fragen stets Leitbild sein. Sie bemisst den Schaden aus der Differenz zwischen der hypothetischen Vermögenslage ohne das schädigende Ereignis und der tatsächlichen Vermögenslage nach Eintritt des schädigenden Ereignisses. Zur konkreten Vorgehensweise bei finanziellen Schadensbewertungen wird in der Literatur wie auch in den einschlägigen Bewertungsstandards vergleichsweise wenig ausgeführt. In der Praxis werden oft vereinfachende Herangehensweise wie die (direkte) Diskontierung von entgangenen Gewinnen oder Abstraktion von Steuereffekten verfolgt. Diese Ausführungen sollen dazu anregen, in der Schadensbewertungspraxis einerseits auf eine enge Abstimmung zwischen Bewertern und Juristen sowie auf eine eindeutige Definition der Bewertungsaufgabe (Schadensdefinition, Abgrenzung des Bewertungsobjekts, Bewertungsstichtag/-perspektive) zu achten und andererseits mögliche vereinfachende Vorgehensweise jeweils an dem grundlegenden Zielbild der Differenzhypothese zu spiegeln.