Effektives Management von Herausforderungen bei Carve-outs

Wenn Unternehmen wachsen und sich weiterentwickeln – sei es durch die Einführung neuer Produkte, die Expansion in neue Märkte oder eine Neuausrichtung ihres Geschäftsmodells –, muss sich auch ihr Geschäftsmodell anpassen. Ziel ist es, den Unternehmenswert zu steigern und die Marktposition zu stärken.

1. Einleitung

Wenn Unternehmen wachsen und sich weiterentwickeln – sei es durch die Einführung neuer Produkte, die Expansion in neue Märkte oder eine Neuausrichtung ihres Geschäftsmodells –, muss sich auch ihr Geschäftsmodell anpassen. Ziel ist es, den Unternehmenswert zu steigern und die Marktposition zu stärken. Diese Anpassung kann eine strategische Neuausrichtung bedeuten, beispielsweise durch eine vertikale Integration entlang der Wertschöpfungskette, oder eine Fokussierung auf Kernkompetenzen. Letzteres kann auch die Veräußerung von Geschäftsbereichen erfordern, die nicht mehr zum strategischen Fokus des Unternehmens gehören. In vielen Fällen führt dies zu einem Carve-out.

Ein Carve-out bezeichnet die Abspaltung einer bestimmten Geschäftseinheit, eines Geschäftsbereichs oder einzelner Vermögenswerte aus einem Unternehmen oder Konzern, um eine eigenständige, unabhängige Einheit zu schaffen. Dadurch kann sich das Unternehmen stärker auf seine Kernbereiche konzentrieren und sich strategisch auf zukünftige Herausforderungen ausrichten. Die ausgegliederte Einheit kann entweder als eigenständiges Unternehmen unter den bisherigen Aktionären agieren oder verkauft werden.

Da ein Carve-out ein komplexer und oft zeitintensiver Prozess ist, erfordert er sorgfältige Planung und Umsetzung. Dieser Artikel beleuchtet einen zentralen Aspekt davon: den Carve-out im Finanz- und Rechnungswesen.

2. Die aktuelle Marktdynamik und ihre Auswirkungen auf Carve-outs

Angesichts des unsicheren und sich stetig wandelnden wirtschaftlichen und geopolitischen Umfelds stehen Unternehmen weltweit vor einer Vielzahl komplexer Herausforderungen, die sowohl kurzfristige als auch langfristige Anpassungen erfordern. Langfristige Megatrends wie Digitalisierung, demografischer Wandel und Fachkräftemangel sowie Themen wie Klimaschutz, Dekarbonisierung und Urbanisierung prägen die globale Wirtschaftslandschaft. Um zukunftsfähig zu bleiben, müssen Unternehmen sich an diese Entwicklungen anpassen.

Ähnlich wie in anderen Ländern stehen deutsche Unternehmen nicht nur vor makroökonomischen Herausforderungen wie Unsicherheiten auf internationalen Märkten, Störungen in den Lieferketten und einer eingeschränkten Verfügbarkeit kritischer Ressourcen. Sie sind zudem mit mikroökonomischen und operativen Problemen wie steigenden Energiekosten, hoher Inflation, erhöhten Finanzierungskosten und der wachsenden Bedrohung durch Cyberkriminalität konfrontiert. Diese Faktoren setzen Unternehmen und deren Geschäftskontinuität erheblich unter Druck und erfordern schnelle sowie effektive Reaktionen.

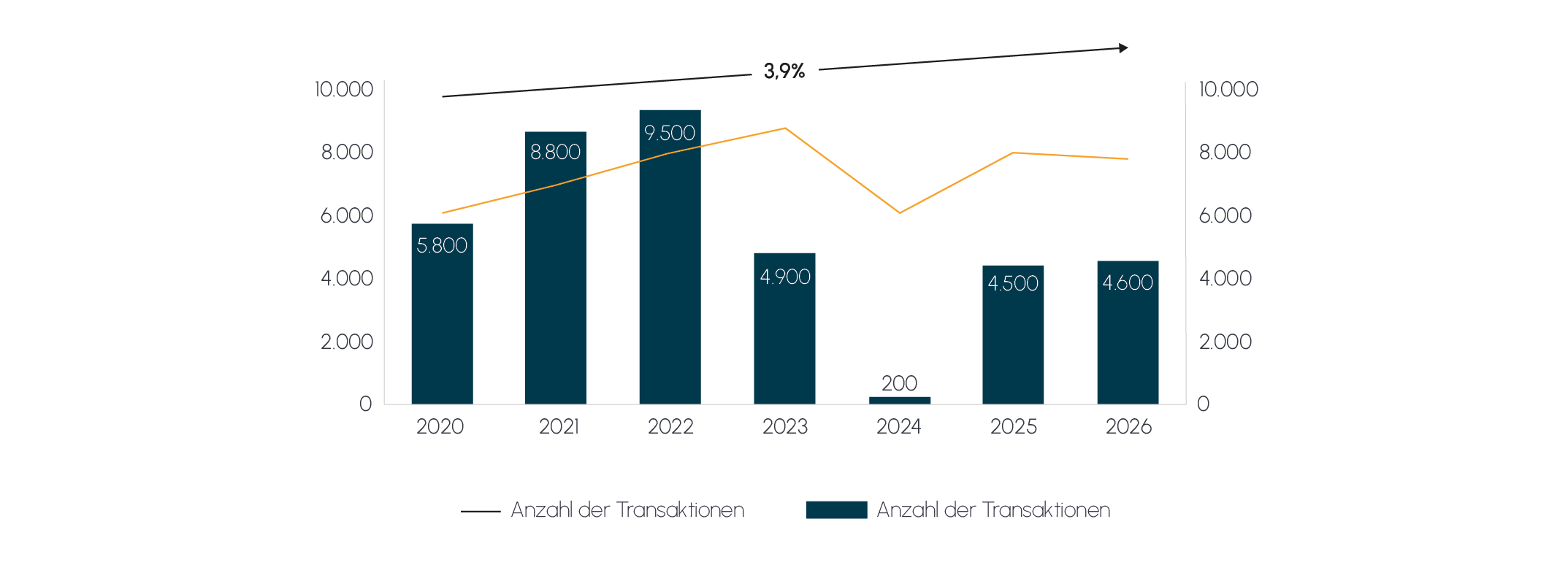

Neben den aktuellen globalen Auswirkungen treiben strukturelle Veränderungen in Schlüsselbranchen, wie beispielsweise im Automobilsektor, den Wandel in Deutschland weiter voran. Die Branche steht vor der Herausforderung, sich dem Übergang zur Elektromobilität und der zunehmenden Digitalisierung anzupassen, während gleichzeitig neue Wettbewerber aus der globalen Technologiebranche in den Markt eintreten. In diesem herausfordernden und unsicheren Umfeld gewinnen Carve-out-Transaktionen zunehmend an Bedeutung. Dabei konzentrieren sich Unternehmen auf ihre Kerngeschäftsmodelle und veräußern nicht-strategische Bereiche, um Kapital freizusetzen und effizienter zu wirtschaften. Deutschland verzeichnet ein jährliches Wachstum von 3,9% bei der Anzahl der Carve-out-Transaktionen mit einem investierten Kapital von 38.542,87 Mrd. EUR.

Abb. 1 (Offengelegte) Anzahl der Carve-out-Transaktionen in Deutschland

Quelle: PitchBook

Quelle: PitchBook

2.1 Beispiele für erfolgreiche Carve-outs in Deutschland in den vergangenen fünf Jahren:

a. Envu: Die Bayer AG veräußerte den Geschäftsbereich Environmental Science, um sich auf andere Kernbereiche zu fokussieren. Dieser Carve-out wurde als „Financial Carve-out der nächsten Generation“ bezeichnet und zeichnete sich durch einen hohen Automatisierungsgrad und Effizienz aus.

b. Daimler Truck: Im Jahr 2021 trennte die Daimler AG ihre Lkw- und Bussparte zur Daimler Truck Holding AG. Diese Ausgliederung ermöglichte es Daimler Truck, eigenständig zu agieren und sich auf die Nutzfahrzeugproduktion zu konzentrieren, während die Daimler AG ihr PKW- und Transporter-Geschäft unter der Marke Mercedes-Benz weiter ausbaute.

c. Siemens Energy: Im Jahr 2020 gliederte die Siemens AG ihre Energiesparte aus und gründete Siemens Energy. Durch diese Ausgliederung konnte sich Siemens Energy auf ihr Kerngeschäft der Energieerzeugung und -verteilung konzentrieren, während sich die Siemens AG auf die Bereiche industrielle Automatisierung und Digitalisierung konzentrieren konnte.

d. Thyssenkrupp Elevator: Im Jahr 2020 hat die Thyssenkrupp AG ihr Aufzugtechnik-Geschäft an ein Investorenkonsortium unter der Führung von Advent International und Cinven verkauft. Diese Ausgliederung ermöglichte es Thyssenkrupp, die Verschuldung zu reduzieren und sich auf seine industriellen Kerngeschäfte zu konzentrieren, während die Aufzugsparte eigenständig Wachstumschancen verfolgen konnte.

3. Carve-out-Prämisse und Prozessskizze

Kontinuierliche Weiterentwicklung führt oft zu diversifizierten Unternehmensgruppen mit verflochtenen Geschäftsbereichen, zunehmender Gefahr von Ineffizienzen, verminderter Transparenz und Fehlallokation von Ressourcen. Dabei kann das Phänomen eines Konglomeratabschlags auftreten, bei dem Anleger Konglomerate im Vergleich zu stärker fokussierten Unternehmen als weniger effizient wahrnehmen und der Markt eine diversifizierte Gruppe niedriger bewertet als die Summe ihrer einzelnen Teile.

Eine Unternehmensgruppe kann verschiedene Strategien verfolgen, um den Konglomeratrabatt zu verringern und den Wert zu steigern, beispielsweise die Steigerung der betrieblichen Effizienz und die Fokussierung auf Synergien, einschließlich der Einrichtung von Shared-Services-Centern, um den Betrieb zu rationalisieren und Kosten zu senken. Diese Integration kann jedoch misslingen, wenn ein nicht zum Kerngeschäft gehörendes Geschäft für die Veräußerung identifiziert wird. Die miteinander verflochtenen operativen Aktivitäten und das Shared-Services-Modell sind zwar für die gesamte Gruppe effizient, können aber den Trennungsprozess erschweren und eine Ausgliederung erforderlich machen.

Ein Carve-out ist eine strategische Transaktion, bei der ein Teil des Unternehmens ausgegliedert wird, in der Regel mit dem ultimativen Ziel, eine separate Einheit entweder zu verkaufen oder zu betreiben. Dabei geht es darum, die finanziellen und operativen Abhängigkeiten zu entflechten, um sicherzustellen, dass das Nicht-Kerngeschäft unabhängig agieren kann und dadurch seinen Wert und seine Attraktivität für potenzielle Käufer maximiert wird.

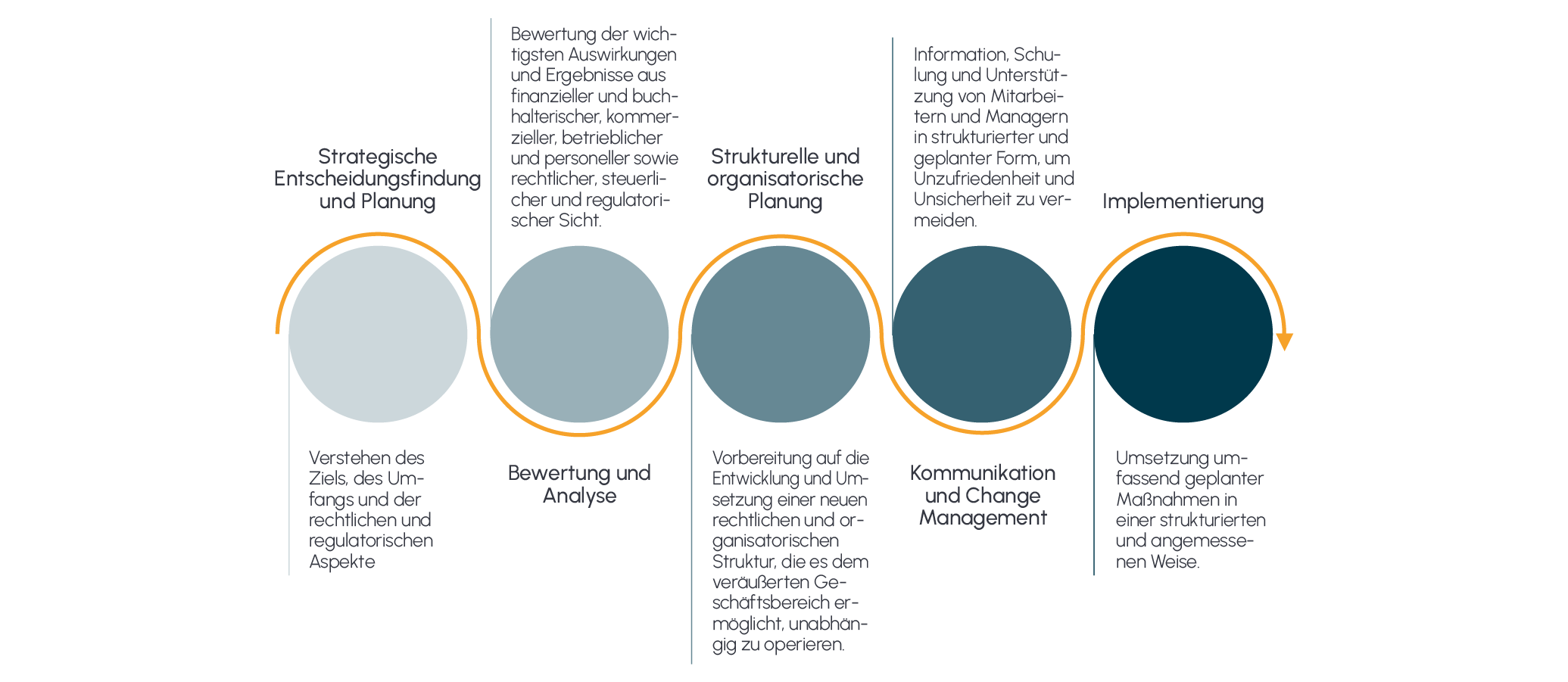

Abb. 2 Vereinfachter Carve-out-Prozessablauf

Quelle: Grant Thornton

Quelle: Grant Thornton

Der Prozess erfolgt in mehreren Schritten:

3.1. Prozessschritt: Strategische Entscheidungsfindung und Planung

Vor Beginn eines Carve-outs sollten Zielsetzung, Umfang und wesentliche regulatorische Aspekte klar definiert werden. Ein gut durchdachter und überwachter Plan reduziert Unklarheiten und erleichtert eine reibungslose Umsetzung.

3.2. Prozessschritt: Bewertung und Analyse

In der Bewertung und Analyse ist ein holistischer Ansatz empfehlenswert. Dabei werden unterschiedliche Perspektiven berücksichtigt:

Finanzielle Perspektive: Analyse der historischen und prognostizierten Finanzkennzahlen zur Beurteilung der wirtschaftlichen Tragfähigkeit. Bereinigung der Finanzdaten durch Identifikation von Einmaleffekten und Übergangskosten. Abwägung der wirtschaftlichen Auswirkungen der Veräußerung gegenüber den Kosten und der Rentabilität des verbleibenden Unternehmens.

Kommerzielle Perspektive: Bewertung der Marktposition, Wettbewerbsfähigkeit, Abhängigkeiten sowie der zukünftigen Wachstumschancen und Risiken.

Operative Perspektive: Überprüfung der operativen Prozesse zur Identifikation von Risiken, Chancen und potenziellen Herausforderungen. Analyse der Auswirkungen auf bestehende Unternehmensstrukturen.

Rechtliche und steuerliche Perspektive: Prüfung rechtlicher und steuerlicher Strukturen, Analyse relevanter Verträge, regulatorischer Anforderungen, Compliance-Aspekte, Haftungsrisiken und rechtlicher Streitigkeiten. Es ist essenziell, dass alle Workstreams eng miteinander vernetzt sind, um eine ganzheitliche Bewertung des Carve-outs sicherzustellen.

Der Verkäufer sollte zudem den Umfang und den Zeitpunkt der Einbindung externer Berater sorgfältig abwägen – abhängig von der Komplexität des Carve-outs und den verfügbaren internen Ressourcen.

3.3. Prozessschritt: Strukturelle und organisatorische Vorbereitung

Die Entwicklung einer neuen rechtlichen und organisatorischen Struktur ermöglicht es der ausgegliederten Geschäftseinheit, als eigenständiges Unternehmen zu agieren. Dazu gehören die Übertragung oder Neuverhandlung essenzieller Verträge sowie die klare Trennung gemeinsamer IT-Infrastrukturen, Datenbanken und Softwarelösungen. Dieser Prozess kann Investitionen in neue Technologien sowie gezielte Anpassungen erfordern, um einen reibungslosen und effizienten Betrieb sicherzustellen.

3.4. Prozessschritt: Kommunikation und Change-Management

Eine frühzeitige und offene Kommunikation mit Mitarbeitern und Führungskräften hilft, Unsicherheiten zu vermeiden und Vertrauen in den Transformationsprozess zu schaffen. Schulungen und gezielte Unterstützung während der Übergangsphase erleichtern die Anpassung an neue Strukturen. Ebenso ist eine transparente externe Kommunikation mit Kunden, Lieferanten und weiteren Stakeholdern unerlässlich, um Vertrauen zu wahren und die Kontinuität der Geschäftsbeziehungen sicherzustellen.

3.5. Prozessschritt: Umsetzung des Carve-outs

Die rechtliche Trennung des Geschäfts kann durch Anteilsverkäufe, die Übertragung einzelner Unternehmensbereiche oder die Gründung neuer Gesellschaften erfolgen. Ein wesentlicher Bestandteil dieses Prozesses ist die klare Regelung der Finanzierungs- und Kapitalstruktur, die je nach Bedarf durch Fremdfinanzierung oder Kapitalerhöhungen gestärkt werden kann.

Abb. 3 Gemeinsame Funktionen eines Shared Services Center

Quelle: Grant Thornton

4. Komplexitäten eines Carve-outs im Finanz- und Rechnungswesen

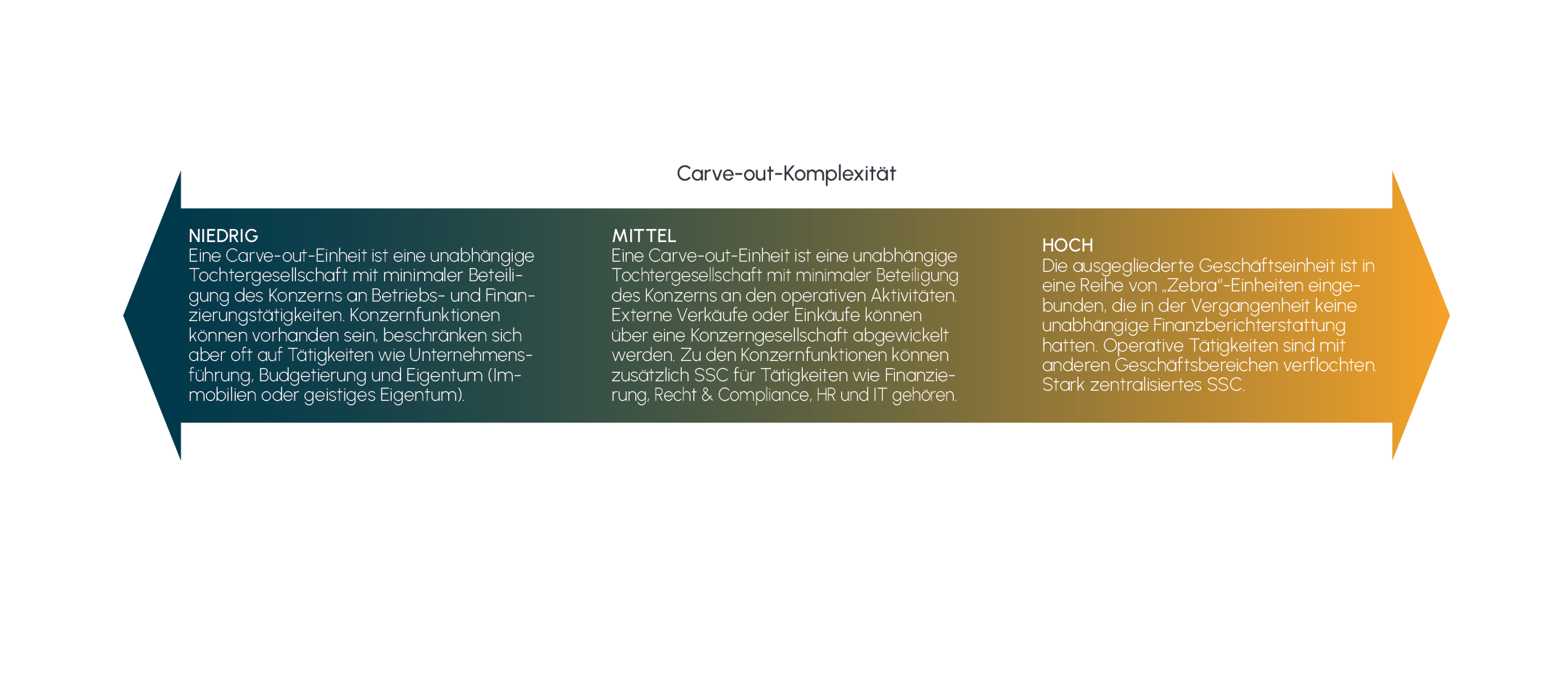

Während es verschiedene Szenarien und Kombinationen gibt, in denen Unternehmen tätig sind, lassen sich im Rahmen einer Ausgliederung drei zentrale Szenarien identifizieren. Diese bestimmen maßgeblich die Komplexität der Trennung im Finanz- und Rechnungswesen.

Der Schwierigkeitsgrad einer Carve-out-Transaktion hängt von der Art des zu trennenden Geschäfts und dessen Integrationsgrad innerhalb des Konzerns ab.

Je stärker ein Geschäftsbereich in die Konzernstrukturen eingebunden ist, desto anspruchsvoller und herausfordernder gestaltet sich der Carve-out. Das Spektrum reicht von der Abtrennung einer bereits operativ eigenständigen Tochtergesellschaft oder Geschäftseinheit bis hin zur Herauslösung aus einem hochgradig zentralisierten Konzernverbund mit „Zebra“1-Unternehmen in mehreren Rechtsordnungen und einem stark integrierten Shared Services Center.

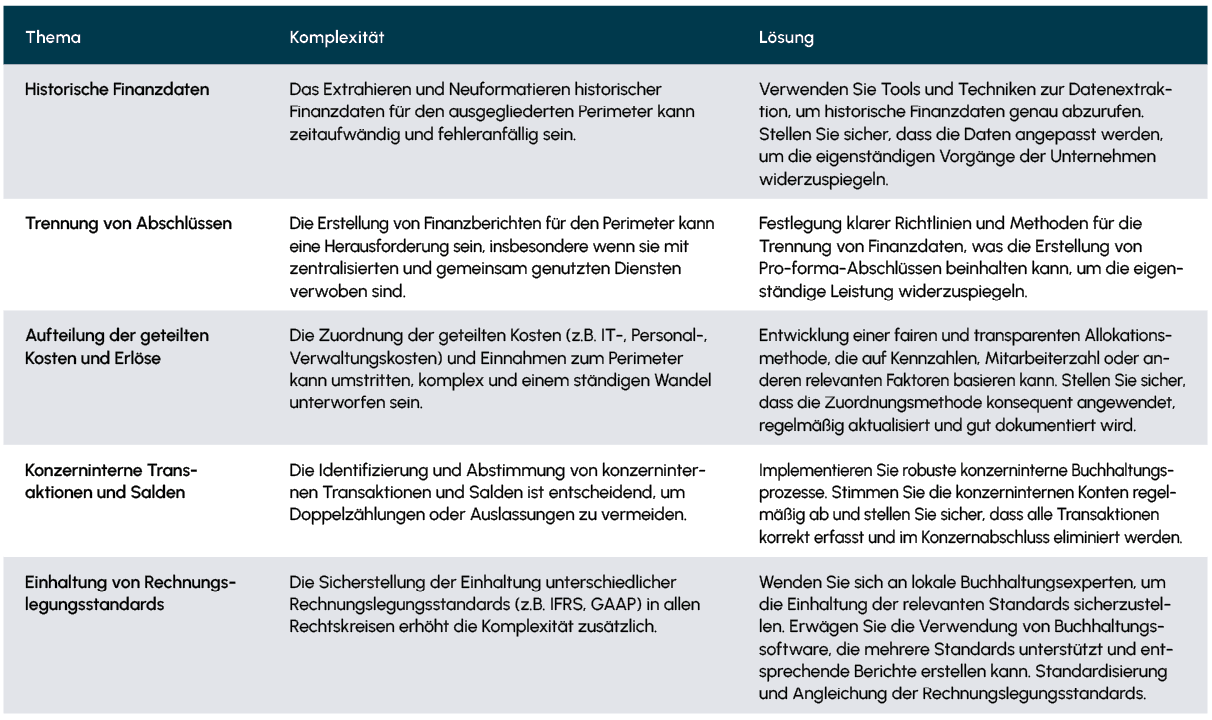

Das Rechnungswesen ist ein zentraler Bestandteil eines Unternehmens und trägt maßgeblich zum Geschäftserfolg bei. Eine klare Trennung in diesem Bereich ist essenziell, um sowohl die vergangene Geschäftsentwicklung als auch zukünftige Perspektiven präzise bewerten zu können. Dieser Schritt ist ein entscheidendes Element im Carve-out-Prozess, birgt jedoch erhebliche Herausforderungen die gezielt angegangen werden müssen.

Alle Aspekte des Geschäfts wirken sich auf die Finanz- und Buchhaltungsergebnisse aus. Zu den Komplexitäten, die von besonderer Bedeutung sein können, gehören:

Angesichts der Komplexität einer Ausgliederung ist es wichtig, das Ausmaß der Unterstützung durch den Verkäufer zu berücksichtigen, das die Ausgliederungsgesellschaft beziehungsweise der Käufer in der Übergangszeit bis zum Erreichen der Eigenständigkeit benötigen würde. Die Details sind in der Regel in einem Transitional Service Agreement (TSA) geregelt, einem Vertrag zwischen dem Verkäufer und dem Käufer eines Geschäftsbereichs während einer Übergangsphase nach einer Übernahme oder einem Verkauf. Es stellt sicher, dass der Käufer wesentliche Dienstleistungen für einen reibungslosen Geschäftsbetrieb erhält, insbesondere bei Carve-outs und Post-Merger-Integrationen. TSAs tragen dazu bei, regulatorische und kulturelle Unterschiede bei grenzüberschreitenden Transaktionen zu überbrücken.

Eine klar definierte TSA ermöglicht es dem Management, sich auf die wichtigsten Geschäftsprozesse zu konzentrieren, beruhigt die Mitarbeiter während der Umstrukturierung und gewährleistet einen effizienten und konformen Betrieb kritischer Verwaltungsfunktionen in allen Rechtsordnungen. Die Laufzeit einer TSA beträgt in der Regel 6 bis 24 Monate und enthält Bestimmungen für Verlängerungen und klare Kündigungsbedingungen.

Abb. 4 Stufen der Komplexität

Quelle: Grant Thornton

Quelle: Grant Thornton

Abb. 5 Illustrative Komplexitäten bei der Trennung von Finanz- und Rechnungswesen

Quelle: Eigene Darstellung

Quelle: Eigene Darstellung

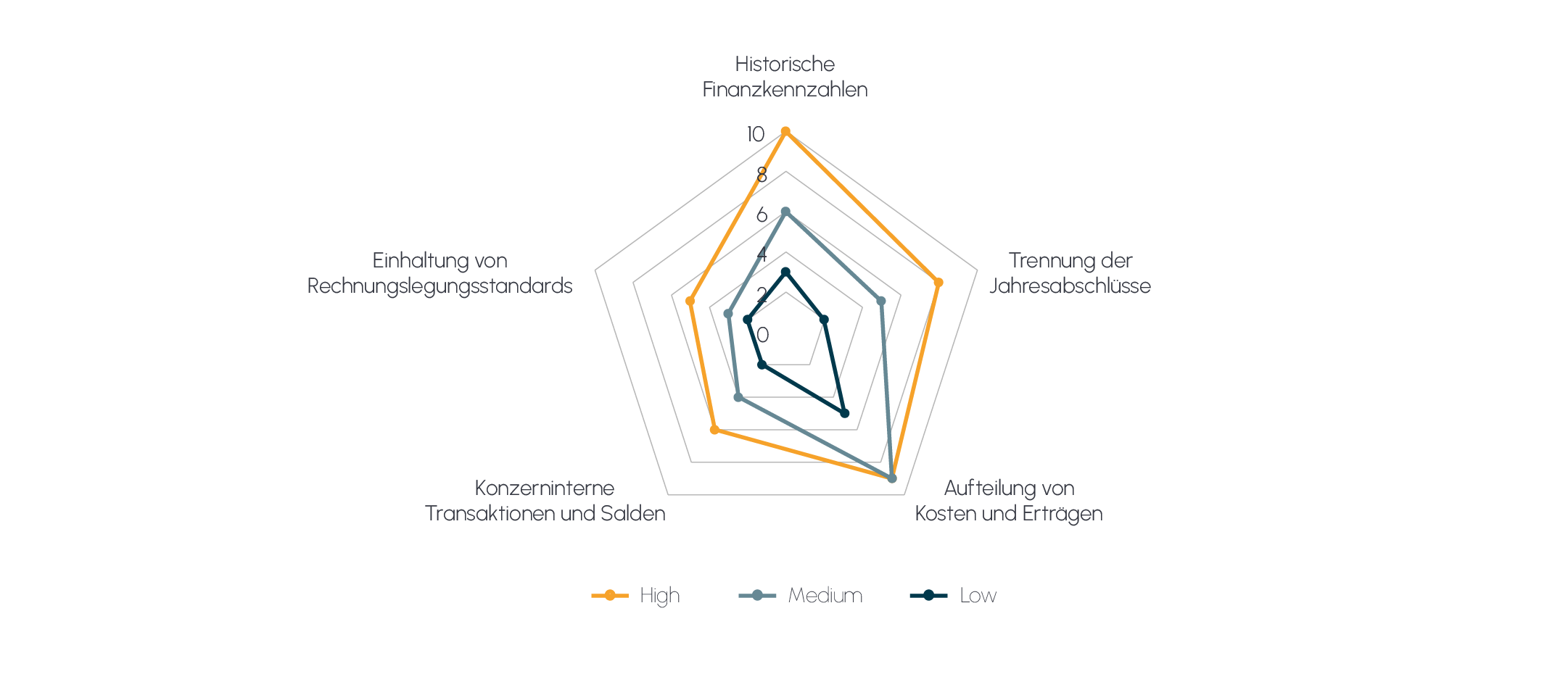

Abb. 6 Szenariobasierte Komplexitätsbewertung

Quelle: Eigene Darstellung

Quelle: Eigene Darstellung

5. Fazit

Ein Carve-out ist ein wirkungsvolles Werkzeug, um das Geschäftsmodell zu transformieren und zu fokussieren, zugleich aber auch, um das Unternehmenswachstum voranzutreiben oder finanzielle Strukturen zu optimieren.

Allerdings ist ein Carve-out in der Regel mit einem hohen Aufwand verbunden. Dieser ergibt sich aus dem Umfang, der Integration in das Mutterunternehmen und dem rechtlichen Rahmen. Es ist daher erforderlich, tiefgehendes Prozesswissen sowie eine sorgfältige Planung und Durchführung zu gewährleisten. Dabei sind zahlreiche interne und externe Akteure sowie Funktionsbereiche miteinander zu koordinieren und effizient zusammenzuführen. Zahlreiche erfolgreiche Carve-out-Beispiele bei großen Konzernen und mittelständischen Unternehmen zeigen, dass sich der Aufwand erheblich lohnt, wenn die Umsetzung richtig erfolgt.

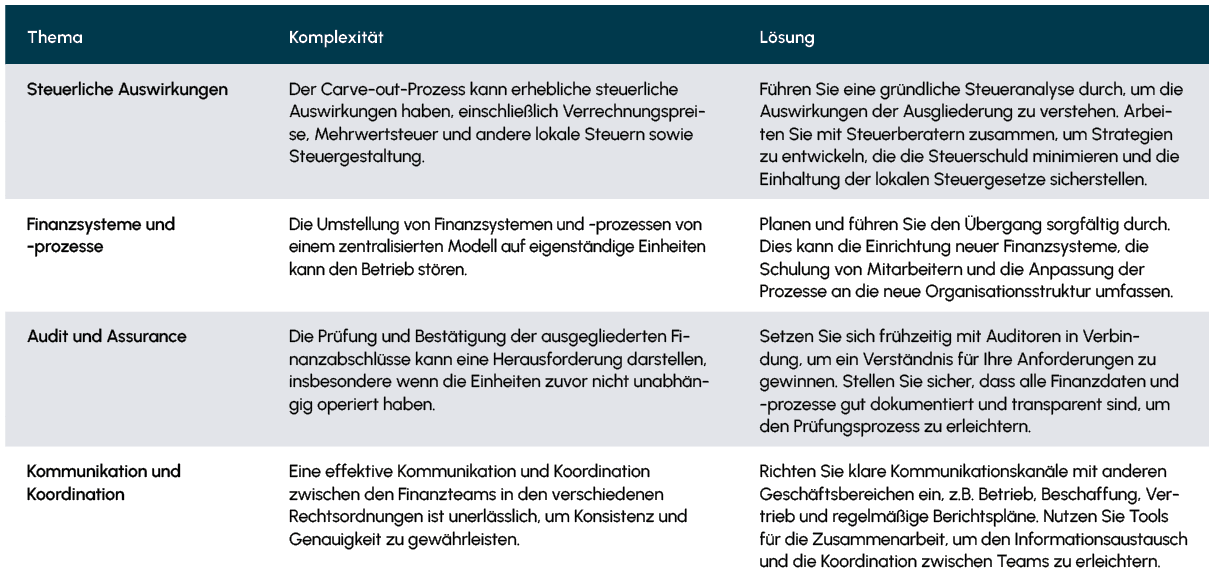

Abb. 7 Relevante Komplexität anderer Carve-out-Angelegenheiten

Quelle: Eigene Darstellung

Quelle: Eigene Darstellung

1 „Zebra“-Unternehmen sind Unternehmen, die verschiedene Geschäftsbereiche und -tätigkeiten innerhalb einer juristischen Person vereinen, von denen nur einige ausgegliedert werden sollen.