Independent Business Review: Notwendigkeit eines Interdisziplinären Ansatzes

Ein Independent Business Review (IBR) ist eine unabhängige Analyse der finanziellen und operativen Lage eines Unternehmens

1. Einleitung

Ein Independent Business Review (IBR) ist eine unabhängige Analyse der finanziellen und operativen Lage eines Unternehmens. Es wird häufig von Banken, Investoren oder Gesellschaftern beauftragt, um die Zukunftsfähigkeit und Stabilität des Unternehmens zu bewerten, insbesondere bei finanziellen Unsicherheiten oder geplanten Restrukturierungen. Der IBR umfasst eine detaillierte Untersuchung von Geschäftsmodell, Planungsprozessen und operativer Leistung, um Risiken zu identifizieren und Empfehlungen für die Stabilisierung des Unternehmens zu geben. Ein interdisziplinäres Team sorgt für eine umfassende und objektive Analyse.

2. Aktuelle wirtschaftliche Situation

Die deutsche Wirtschaft sieht sich derzeit mit erheblichen Herausforderungen konfrontiert. Für 2025 wird nur ein geringes Wachstum des Bruttoinlandsprodukts (BIP) von 0,1% bis 0,5% erwartet, wobei einige Prognosen sogar eine Stagnation vorhersagen. Diese Prognosen wurden im Laufe des Jahres 2024 mehrfach nach unten korrigiert, was die anhaltenden wirtschaftlichen Schwierigkeiten verdeutlicht. Nach den Krisenjahren, in denen Unternehmen durch staatliche Unterstützung gestärkt wurden, stellt sich nun heraus, dass diese Hilfe nur eine temporäre Lösung war.

Zu den zentralen Problemen gehören schwache Inlands- und Auslandnachfrage, hohe Energiepreise, eine restriktive Geldpolitik der Europäischen Zentralbank und Unsicherheiten in der Wirtschaftspolitik. In Schlüsselbranchen wie Bau, Automobil und Chemie sinkt die Nachfrage. Die makroökomische Lage reflektiert sich in den Geschäftsergebnissen der Unternehmen. Die Notlage äußert sich dabei auf vielerlei Weise, zum Beispiel durch sinkende Finanzergebnisse, nicht eingehaltene Budgets, verspätete Kreditrückzahlungen, hohe Mitarbeiterfluktuation oder Verstöße gegen Vorschriften.

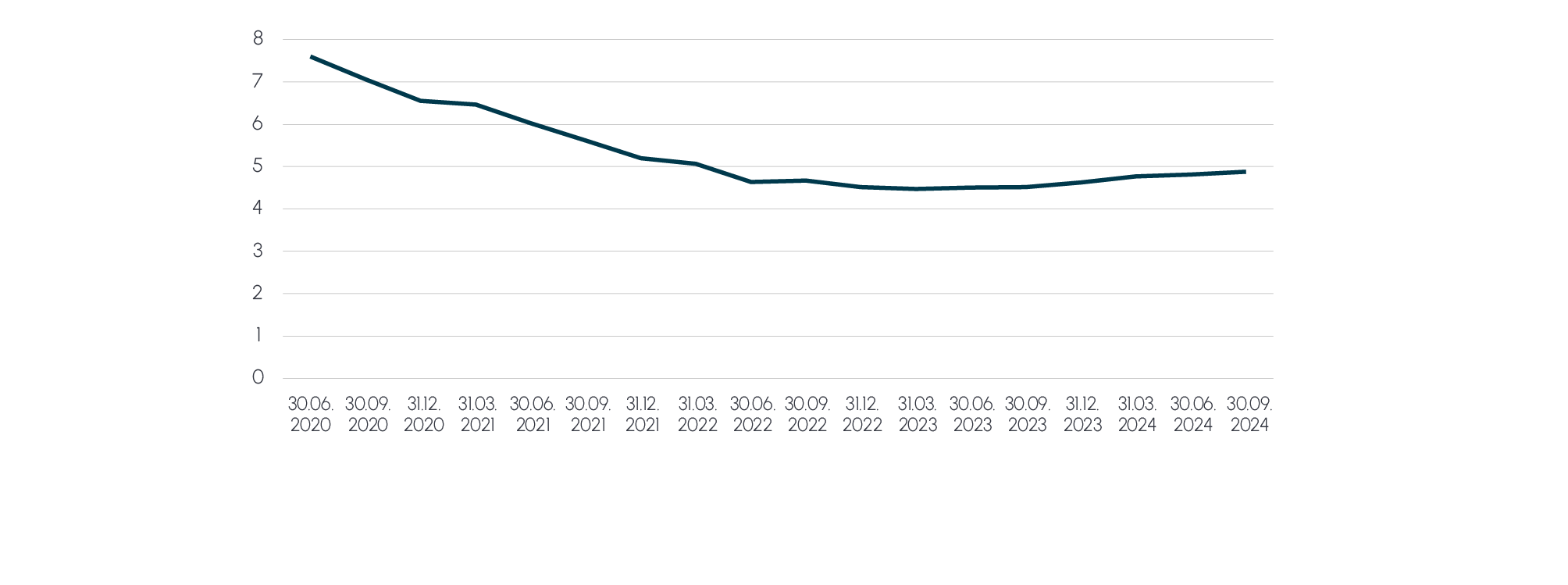

Abb. 1 Quote notleidender Kredite (NPL-Quote) in Europa (06/2020-09/2024)

Quelle: ECB

Die genannten Phänomene sind Indikatoren dafür, dass Unternehmen ihren Zahlungsverpflichtungen letztendlich nicht mehr nachkommen können. Bei einem Zahlungsverzug von mehr als 90 Tagen stuft die Bank den Kredit als non-performing ein. Die Non-Performing-Loan (NPL)-Quote steigt nach der Erholung während der Corona-Pandemie wieder an.

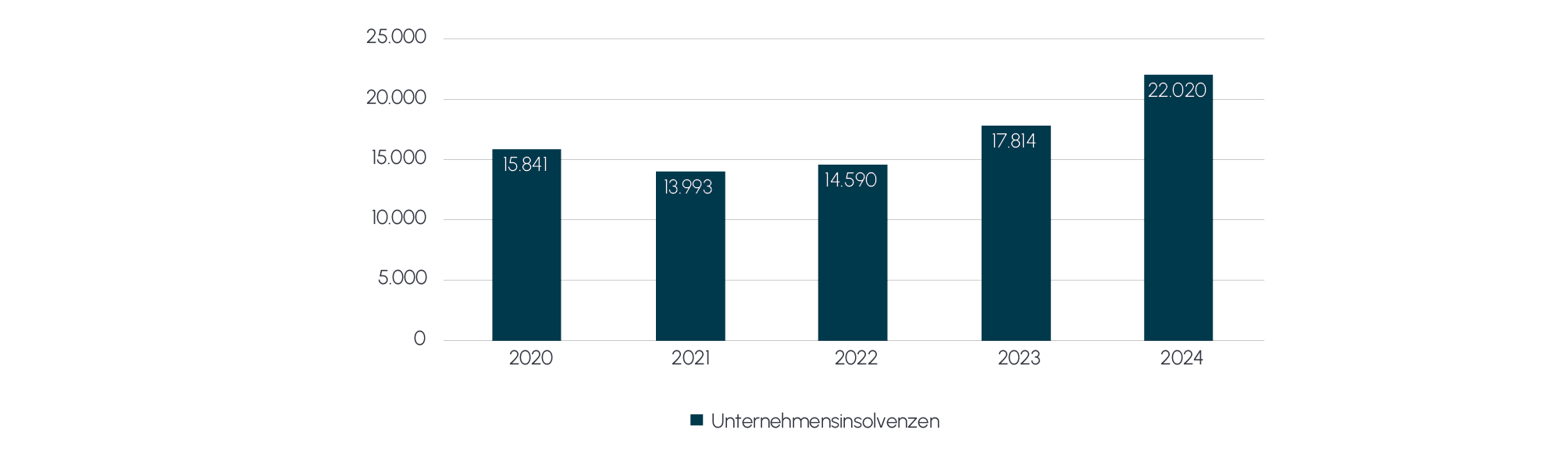

Nicht alle Unternehmen, die mit ihren Zahlungsverpflichtungen in Verzug geraten, sind bestandsgefährdet. Mit staatlichen Hilfsprogrammen und Nachverhandlungen mit den Gläubigern kann häufig das Schlimmste verhindert werden. Für einige Unternehmen bleibt aber am Ende nur Insolvenzantrag. Dementsprechend hat die Anzahl der Unternehmensinsolvenzen in 2024 wieder stark zugenommen und einen neuen Höchststand innerhalb der letzten zehn Jahre erreicht.

Abb. 2 Unternehmensinsolvenzen in Deutschland (2020 - 2024E)

Quelle: Destatis

Quelle: Destatis

3. Anlässe, Adressaten und Ziele des IBR

Bei den ersten Anzeichen einer sich abzeichnenden Notlage eines Unternehmens sind alle Parteien angehalten, sich Transparenz über die Lage zu verschaffen. In diesen Fällen wird häufig ein zielgerichteter, im Umfang variierender IBR von Banken und sonstigen Gläubigern oder von Gesellschaftern und sonstigen Investoren beauftragt.

Der gläubigerorientierte IBR: Zu den aktuellen und potenziellen Gläubigern gehören in aller Regel die Banken, es können aber auch öffentlich-rechtliche Körperschaften (Bund, Land, Gemeinde usw.) sein, die über Kredite, Bürgschaften oder ähnliche Gewährleistungen im Rahmen der Wirtschaftsförderung, aber auch zur Absicherung von Risiken, abgegeben werden. Ein zentraler Anlass für ein IBR ist der Bruch von Covenants, also die Nichteinhaltung von im Kreditvertrag vereinbarter Finanzkennzahlen. Dies kann dazu führen, dass die Rückzahlungsbedingungen geändert werden, die Marge erhöht wird oder sogar eine Kündigung des Kredits erfolgt. Unternehmen sollten frühzeitig prüfen, ob sie Gefahr laufen, Covenants zu verletzen, und das Gespräch mit den Finanzierern suchen. Eine gängige Lösung ist der sogenannte „Covenant Reset“, bei dem bestehende Finanzkennzahlen angepasst werden, um eine Neuverhandlung der Kreditkonditionen zu ermöglichen. Dies kann auch durch eine vorübergehende Aussetzung der Kennzahlen („Covenant Holiday“ oder „Standstill“) erfolgen, die jedoch oft mit zusätzlichen Kosten oder Bedingungen verbunden ist.

Der investororientierte IBR: Auch für bestehende und potenzielle Investoren kann ein IBR hilfreich sein, wenn Zweifel an der wirtschaftlichen Situation des Unternehmens aufkommen. Bei einem absehbaren Restrukturierungsbedarf sind Maßnahmen zur Stärkung der Kapitalbasis und Investitionsentscheidungen zu treffen, bei denen von unabhängiger Seite Transparenz geschaffen werden muss. Eine wichtige Voraussetzung dafür ist, dass das Unternehmen nicht im Bestand gefährdet ist und durch die Stützung die gewünschten Ziele (Renditeabsicht, Sicherstellung der Versorgungssicherheit, Arbeitsplatzschutz etc.) auch erreicht.

Das Ziel des IBR ist es, eine fundierte Entscheidungsgrundlage zur Einschätzung der Ertrags- und Zukunftsfähigkeit eines Unternehmens zu schaffen. Durch eine umfassende Analyse finanzieller, kommerzieller und operativer Faktoren wird der IBR zur Basis für die Identifikation von Risiken und Schwächen. Es ermöglicht eine frühzeitige Erkennung potenzieller finanzieller und operativer Probleme, sodass gezielte Maßnahmen zur Stabilisierung des Unternehmens ergriffen werden können.

4. Inhalt des IBR

Im Rahmen eines IBR werden die Unternehmen aus unterschiedlichen Perspektiven betrachtet und versucht, eine fundierte Einschätzung der strategischen, operativen und finanziellen Aufstellung eines Unternehmens zu ermöglichen. Diese Analyse liefert eine Entscheidungsgrundlage für Stakeholder wie Banken, Investoren oder Gesellschafter, die das Unternehmen hinsichtlich seiner Zukunftsfähigkeit und Risikopotenziale bewerten wollen. Die Inhalte eines IBR gliedern sich in mehrere wesentlichen Bereiche.

4.1. Zukunftsfähigkeit des Geschäftsmodells

Die Zukunftsfähigkeit eines Unternehmens hängt maßgeblich von der Stabilität und Attraktivität seines Geschäftsmodells ab. Hier wird zunächst die Zyklizität des Marktes betrachtet, also wie abhängig das Geschäftsmodell von wirtschaftlichen Schwankungen ist. Dazu kommt die Frage, wie skalierbar das Unternehmen ist und ob es in der Lage ist, bei Bedarf zu wachsen, ohne die Rentabilität zu gefährden. Ein weiteres zentrales Kriterium ist die langfristige Profitabilität: Ist das Unternehmen in der Lage, auch unter schwierigen Bedingungen Gewinne zu erzielen?

Neben der Stabilität spielt auch die Markt- und Wettbewerbssituation eine entscheidende Rolle. Welche Märkte und Kundengruppen werden angesprochen? Wie groß sind diese Märkte, und wie sieht das Wachstumspotenzial aus? Auch aktuelle Trends und Entwicklungen im Markt werden analysiert, um zu verstehen, wie sich das Unternehmen in Zukunft positionieren kann.

Ein weiterer wichtiger Faktor ist die operative Leistungsfähigkeit. Dabei geht es um die Identifikation der Werttreiber des Unternehmens sowie die Analyse von Leistungskennzahlen, sowohl im Zeitverlauf als auch im Vergleich mit Mitbewerbern. Abschließend wird die Unternehmensstrategie untersucht: Wie klar sind die Ziele definiert, wie ambitioniert ist der Plan, und vor allem, wie gut kann das Management diese Strategie umsetzen? Der Grad der Umsetzung von geplanten Maßnahmen zeigt, wie realistisch die langfristige Ausrichtung des Unternehmens ist.

4.2. Tragfähigkeit des Geschäftsplans

Neben der Zukunftsfähigkeit des Geschäftsmodells wird auch die Tragfähigkeit des Geschäftsplans genau unter die Lupe genommen. Zunächst wird der Planungsprozess selbst analysiert – wie strukturiert und präzise ist die Planung? Wer ist verantwortlich, und wie genau wurden die verschiedenen Annahmen und Schätzungen gemacht (Härtegrad)? Ein weiterer wichtiger Aspekt ist die historische Entwicklung des Unternehmens. Was lässt sich aus vergangenen Erfolgen und Misserfolgen lernen, und wie gut spiegeln diese Entwicklungen die zukünftigen Perspektiven wider?

Auch der Auftragsbestand sowie die Auftragsanbahnung (Pipeline) werden betrachtet: Welche Aufträge sind bereits vergeben und wie viel Geschäft wird in Zukunft erwartet? Es wird ebenfalls geprüft, wie gut der Geschäftsplan mit aktuellen Markt- und Wettbewerbstrends übereinstimmt und ob mögliche Veränderungen in der Branche berücksichtigt wurden (Markt und Wettbewerbskongruenz). In diesem Zusammenhang wird auch auf die Umsetzung von Optimierungsmaßnahmen geschaut – inwieweit hat das Unternehmen seine Strategien angepasst, um sich veränderten Marktbedingungen anzupassen? Schließlich wird die Planungsresilienz untersucht: Wie flexibel ist der Geschäftsplan in Bezug auf unerwartete Ereignisse oder Marktschwankungen? Hierbei spielen Sensitivitätsanalysen und unterschiedliche Szenarien eine wichtige Rolle, um zu überprüfen, wie widerstandsfähig der Plan gegenüber Veränderungen ist.

5. Herausforderungen

Die Erstellung eines Independent Business Reviews ist mit verschiedenen Herausforderungen verbunden. Eine zentrale Schwierigkeit ist die Verfügbarkeit und Qualität der Daten, da nicht immer alle relevanten Informationen in ausreichender Qualität vorliegen. Hinzu kommt oft eine fehlende Transparenz seitens des Managements, was eine vollständige Analyse erschwert. Kurze Deadlines und mangelnde Ressourcen im Unternehmen können den Prozess zusätzlich verzögern. Auch der Druck von Stakeholdern, wie Banken oder Investoren, kann die Objektivität beeinträchtigen. Zudem stellen sich verändernde Marktbedingungen eine Herausforderung dar, da sie die Einschätzung der zukünftigen Entwicklung erschweren. Schließlich muss auch die Umsetzung der Empfehlungen des IBR im Unternehmen berücksichtigt werden, da diese nicht immer reibungslos erfolgt.

6. Ablauf und Dauer

Der Ablauf des IBR ist flexibel und wird auf die Bedürfnisse des Unternehmens und der Stakeholder angepasst. Ein typischer Prozess umfasst folgende Schritte:

Kontaktaufnahme: Der IBR wird meist auf Wunsch der Geschäftsführung oder auf Anregung von Stakeholdern wie Banken, Investoren oder Gesellschaftern eingeleitet. Ein Quick Check kann in etwa zwei Wochen durchgeführt werden und liefert erste wichtige Ergebnisse.

Festlegung des Umfangs: In enger Abstimmung mit den Auftraggebern wird der Fokus des IBR definiert, und es wird festgelegt, welche Bereiche des Unternehmens untersucht werden sollen.

Datensammlung und Analyse: Experten analysieren die finanziellen Daten (GuV, Bilanz, Cashflow), die Marktposition sowie die Unternehmensplanung. Ebenso werden Insolvenzrisiken und die Kapitaldienstfähigkeit geprüft.

Interviews und Vor-Ort-Besuche: Gespräche mit dem Management, Steuerberatern und Wirtschaftsprüfern helfen dabei, das Geschäftsmodell zu hinterfragen und potenzielle Schwächen zu identifizieren.

Auswertung und Berichterstellung: Die gesammelten Daten werden ausgewertet und in einem Bericht zusammengefasst, der Prüfungsfeststellungen, Krisenursachen und Handlungsempfehlungen enthält.

Präsentation der Ergebnisse und Ableitung von Maßnahmen: Die Ergebnisse werden den Finanzpartnern und Stakeholdern präsentiert und dienen als Grundlage für mögliche Maßnahmen, etwa einen Restrukturierungsplan.

Die Dauer eines IBR variiert je nach Komplexität des Unternehmens und dem Umfang der Analyse. Ein Quick Check dauert in der Regel zwei Wochen, während umfassendere IBRs mehr Zeit in Anspruch nehmen können. Verzögerungen entstehen, wenn die vorliegenden Finanzdaten unvollständig sind, das Unternehmen viele Stakeholder hat oder das Geschäftsmodell besonders komplex ist.

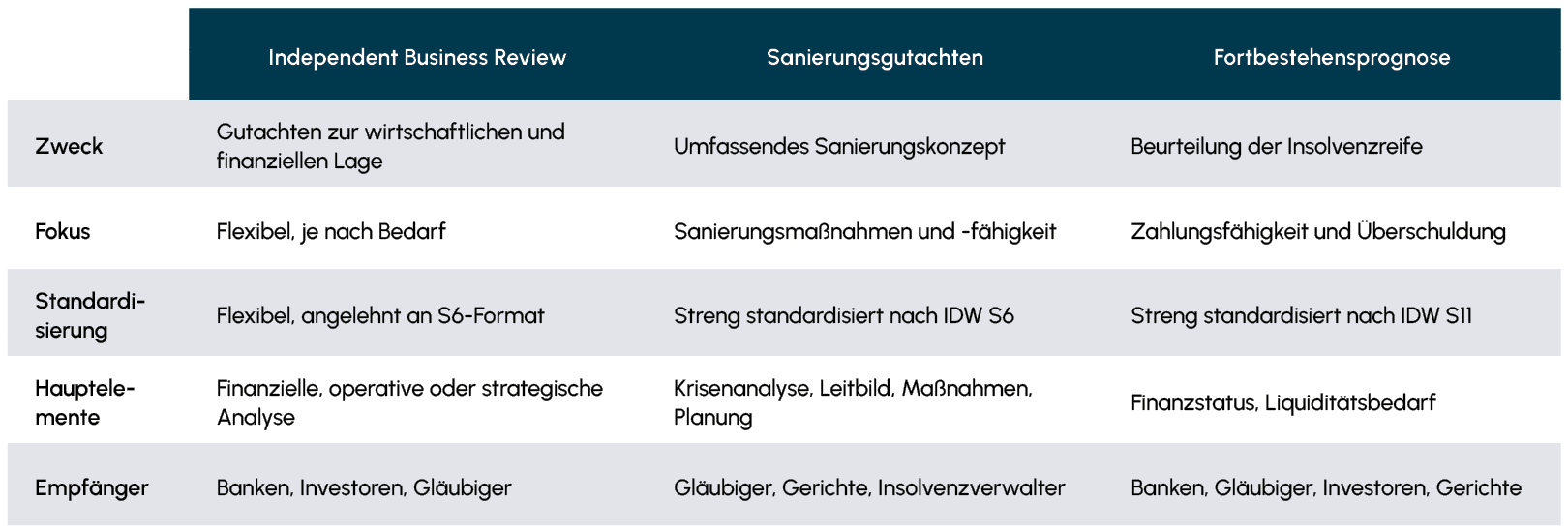

Abb. 3 Gegenüberstellung des Independent Business Reviews mit artverwandten Gutachten

Quelle: Grant Thornton

Quelle: Grant Thornton

7. Unterschiede zu Sanierungsgutachten und Fortbestehensprognose

Der Hauptunterschied zwischen einem IBR, dem Sanierungsgutachten gemäß IDW S6 und einer Fortbestehensprognose gemäß IDW S11 bzw. S9 liegt in der Zielsetzung und dem Umfang der Analyse:

Ein Sanierungsgutachten nach IDW S6 dient der Beurteilung der Sanierungsfähigkeit eines Unternehmens in der Krise. Es analysiert die wirtschaftliche und rechtliche Ausgangslage, identifiziert Krisenursachen und -stadien und entwickelt ein Leitbild für das sanierte Unternehmen. Zudem beinhaltet es konkrete Sanierungsmaßnahmen sowie eine integrierte Finanzplanung. Ziel ist es, eine belastbare Grundlage für Restrukturierungsentscheidungen zu schaffen und insolvenzrechtliche Anforderungen, insbesondere im Hinblick auf § 19 InsO (Überschuldung), zu erfüllen. Hauptadressaten sind Gläubiger, Gerichte und Insolvenzverwalter.

Eine Fortbestehensprognose nach IDW S11 prüft, ob ein Unternehmen insolvenzrechtlich fortführungsfähig ist. Der Fokus liegt auf der Analyse der Zahlungsfähigkeit (§ 17 InsO – Zahlungsunfähigkeit) und Überschuldung (§ 19 InsO). Die Prognose basiert auf einer Liquiditätsplanung für meist zwei Jahre und dient als rechtssichere Entscheidungsgrundlage. Adressaten sind insbesondere die Geschäftsführung, Gläubiger und Gerichte.

Ein IBR ist eine flexible Analyse der finanziellen, operativen und strategischen Lage eines Unternehmens. Es beleuchtet Risiken, Potenziale und Sanierungsoptionen, folgt jedoch keiner festen Standardisierung. Ziel ist es, Banken, Investoren und Gläubigern eine fundierte Entscheidungsgrundlage zu bieten und Handlungsoptionen für die weitere Entwicklung aufzuzeigen.

8. Ganzheitlicher Ansatz und Unabhängigkeit

Ein IBR wird in der Regel von externen Beratern oder spezialisierten Wirtschaftsprüfern durchgeführt, die über umfangreiche Erfahrung in der Unternehmens- und Finanzanalyse verfügen. Besonders wichtig ist dabei der interdisziplinäre Ansatz, der eine umfassende und differenzierte Analyse ermöglicht. Dies bedeutet, dass nicht nur Finanzexperten, sondern auch Branchenkenner, Rechtsberater und Spezialisten für Unternehmensstrategie eingebunden werden, um alle relevanten Aspekte eines Unternehmens zu bewerten.

Der interdisziplinäre Charakter des IBR ist entscheidend, da er eine ganzheitliche Sicht auf die finanzielle, operative und strategische Situation des Unternehmens erlaubt. Besonders in komplexen oder schwierigen Fällen ist diese Vielfalt an Perspektiven notwendig, um alle perspektivisch relevanten internen und externen Faktoren vollumfänglich abzubilden.

Um die Objektivität und Unabhängigkeit des Reviews zu gewährleisten, müssen die Berater neutral arbeiten und dürfen keine Interessenkonflikte haben. Ihre Analysen und Empfehlungen dienen den Stakeholdern als fundierte Entscheidungsgrundlage, auf der ihre weiteren Schritte im Hinblick auf Finanzierung, Restrukturierung oder Investitionsentscheidungen basieren können.

9. Übergang in ein Maßnahmencontrolling

Nach dem IBR wird ein Bericht mit Empfehlungen erstellt, der dem Unternehmen und den Kreditgebern als Grundlage für das weitere Vorgehen dient. Das Unternehmen sollte diese Empfehlungen ernst nehmen und umsetzen, um die Unterstützung der Kreditgeber zu sichern. In einigen Fällen sind Umstrukturierungs- oder Rettungspläne erforderlich, um die langfristige Stabilität zu gewährleisten.

Der Ersteller des IBR kann auch weiterhin das Monitoring der umzusetzenden Maßnahmen übernehmen und das Unternehmen während der Umsetzung begleiten, um sicherzustellen, dass die erforderlichen Schritte effektiv realisiert werden und das Unternehmen auf Kurs bleibt.

10. Fazit

Ein IBR liefert eine objektive und umfassende Analyse der Unternehmenssituation, die auf den Erkenntnissen eines interdisziplinären Teams basiert. Durch die detaillierte Prüfung der strategischen, operativen und finanziellen Lage ermöglicht der IBR eine fundierte Einschätzung der Unternehmensperspektiven und hilft, potenzielle Risiken frühzeitig zu erkennen. Die Experten, die das IBR durchführen, bringen ihre vielfältigen Kenntnisse und Erfahrungen ein, um alle relevanten Aspekte zu bewerten und konkrete Handlungsempfehlungen zu formulieren. So stellt der IBR sicher, dass sowohl das Unternehmen als auch die Stakeholder gut informierte Entscheidungen treffen können, um die Unternehmensstabilität zu gewährleisten.