Jüngste Entwicklungen im M&A-Umfeld der Prozesstechnologiebranche

Der Prozesstechnologiebranche für die Lebensmittel-, Getränke- und Pharmaindustrie als Teilbereich des Maschinenbaus beziehungsweise des Industrials-Sektors wurde in den letzten Jahren hin und wieder eine gewisse Trägheit im M&A-Umfeld unterstellt. Ursächlich hierfür ist, dass die Anzahl größerer Transaktionen

(>1 Mrd. EUR) in dem Bereich überschaubar war.

1. Einleitung

Der Prozesstechnologiebranche für die Lebensmittel-, Getränke- und Pharmaindustrie als Teilbereich des Maschinenbaus beziehungsweise des Industrials-Sektors wurde in den letzten Jahren hin und wieder eine gewisse Trägheit im M&A-Umfeld unterstellt. Ursächlich hierfür ist, dass die Anzahl größerer Transaktionen

(>1 Mrd. EUR) in dem Bereich überschaubar war. Dennoch gab es einen konstanten Dealflow, der durch einige aktive Unternehmen gesteuert wurde. Generell zeichnet sich die Branche durch wenige große internationale Spieler, im Wesentlichen aus Europa und Nordamerika, sowie eine Vielzahl kleinerer lokaler Unternehmen, die oftmals in Familienbesitz sind, aus. Wesentliche Transaktionen mit asiatischer Beteiligung gab es in den letzten Jahren mit Blick auf europäische oder US-amerikanische Assets in der Branche kaum. Jüngste Transaktionen sowie aktuelle Trends lassen den Schluss zu, dass in den nächsten Monaten eine anhaltende Transaktionsaktivität zu erwarten ist, die sowohl durch strategische als auch durch Private-Equity-Investoren motiviert sein wird.

• Die Prozesstechnologie für die Lebensmittel-, Getränke- und Pharmaindustrie ist eine Branche, die sich seit einigen Jahren kontinuierlich konsolidiert.

• Einige wenige Spieler treiben die Entwicklung aktiv voran. Dennoch gibt es insbesondere im Small- und Mid-Cap-Bereich profitable, meist im Familienbesitz befindliche Zielunternehmen.

• Die Branche selbst entwickelt sich seit Jahren positiv. Insbesondere die steigenden Bedarfe an bezahlbaren Nahrungsmitteln, Getränken und Medikamenten unterstützen diese Entwicklung. Diese und weitere Markttrends werden auch zukünftig für konstante M&A-Aktivitäten sorgen - ungeachtet der jüngsten konjunkturellen Prognosen auch für diese Branche

• Preissetzer sind oft US-amerikanische Unternehmen sowie Finanzinvestoren.

• Branchenspieler haben den Anspruch, Best-in-Class-Champions zu bleiben oder zu werden. Hierfür bedarf es einer klaren strategischen Ausrichtung und einer konstanten aktiven Anpassung des Portfolios, bis hin zu transformatorischen Ambitionen.

Abb. 1 • Ausgewählte Spieler mit Bedeutung für die M&A-Aktivität in der Prozesstechnologiebranche

(eigene Interpretation und nicht abschließend)

Quelle: Eigene Darstellung

Quelle: Eigene Darstellung

2. Leuchtturm-Transaktionen versus Buy-and-Build

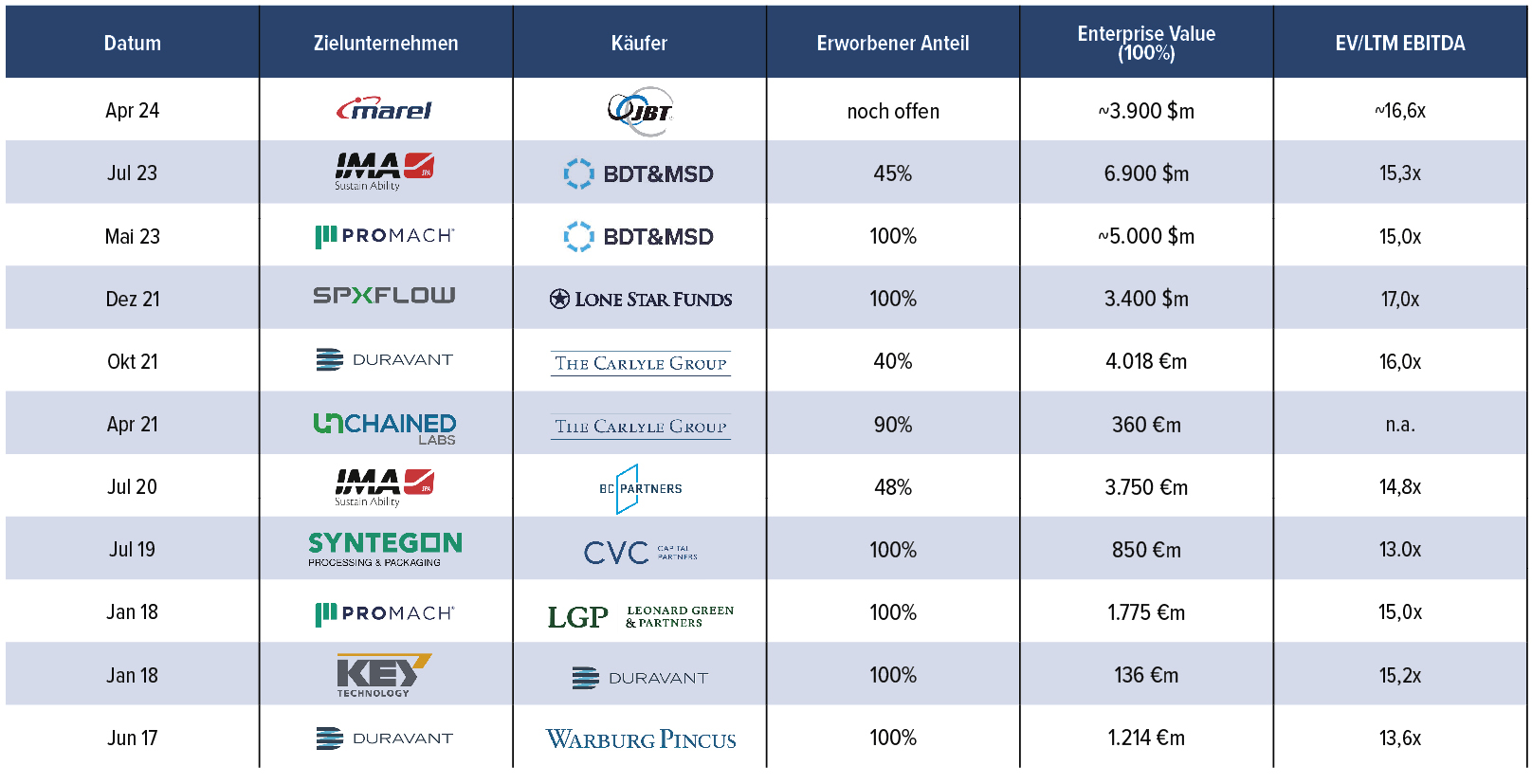

Zu den jüngsten größeren Transaktionen zählt unter anderem die Anfang 2024 durch die John Bean Technologies Corporation (JBT), Chicago/USA, bekanntgegebene öffentliche Übernahme der Marel hf. (Marel), Garðabær/Island. Die strategisch motivierte Transaktion bedurfte dreier Übernahmeangebote. Das letzte, welches Marel mit rund 16,6x LTM1 EBITDA (stand-alone) beziehungsweise 3,9 Mrd. USD Enterprise Value bewertete sowie eine Übernahmeprämie von circa 58% enthielt, konnte die Marel-Aktionäre letztendlich zu ihrer Zustimmung motivieren. Das Closing der Transaktion ist noch abhängig von regulatorischen beziehungsweise kartellrechtlichen Genehmigungen, soll aber noch im Jahr 2024 erfolgen. Mit dieser Transaktion wird ein führender diversifizierter Lösungsanbieter für die Lebensmittel- und Getränkeindustrie geschaffen, der zukünftig unter dem Namen JBT Marel Corporation agieren soll. Zudem wird es aufgrund fusionskontrollrechtlicher Aspekte ggf. zu kleineren Abverkäufen beider Seiten kommen.

Zwei weitere bedeutende Akquisitionen wurden im letzten Jahr durch den US-Finanzinvestor BDT & MSD Partners (BDT & MSD) durchgeführt. Im Mai 2023 erwarb BDT & MSD das Unternehmen ProMach Inc. (ProMach), Covington/USA, für circa 5,0 Mrd. USD, was einem EV/LTM-EBITDA-Multiple von 15,0x entsprach2. Zwei Monate später, im Juli 2023, gab BDT & MSD die Übernahme eines 45%-Anteils an dem Prozess- und Verpackungsspezialisten I.M.A. Industria Macchine Automatiche S.p.A., Ozzano dell’Emilia/Italien, (IMA Group) für einen Wert von rund 6,9 Mrd. USD beziehungsweise einen EV/LTM-EBITDA-Multiple von 15,3x bekannt3. Der Markt geht derzeit davon aus, dass BDT & MSD die beiden Unternehmen IMA Group und ProMach zusammenführen wird und somit einen neuen großen internationalen Spieler der Prozesstechnologie formt.

Auch in den Vorjahren gab es immer wieder bedeutende Transaktionen wie zum Beispiel den Erwerb der ehemaligen Verpackungsaktivitäten der Robert Bosch GmbH (BOSCH Packaging GmbH, heute Syntegon Technology GmbH, Waiblingen/Deutschland) durch CVC Capital Partners im Jahr 2019 (EV/LTM-EBITDA-Multiple von rund 13,0x), die Übernahme von Duravant LLC, Downers Grove/USA durch The Carlyle Group im Jahr 2021 (EV/LTM-EBITDA-Multiple von rund 16,0x) oder die Akquisition des US Spezialisten SPX FLOW Inc., Charlotte/USA durch LoneStar Funds ebenfalls im Jahr 2021 (EV/LTM-EBITDA-Multiple von rund 17,0x)4.

Allein die oben genannten Unternehmen JBT, IMA Group, ProMach und Duravant wiederum haben in den letzten fünf Jahren rd. 60 Akquisitionen durchgeführt. Aber auch kleinere Spieler wie die kanadische ATS Industrials Automation Inc. (ATS), Cambridge/Kanada, hat zehn Übernahmen im vergleichbaren Zeitraum abgeschlossen. Als Beispiel für die erfolgreiche Umsetzung einer Buy-and-Build-Strategie kann die italienische Omnia Technologies Group, Trevignano/Italien, genannt werden. Im Jahr 2020 hat der italienische Private-Equity-Investor Investindustrial das Unternehmen Della Toffola S.p.A., Signoressa/Italien, mehrheitlich erworben und im Folgenden als Plattform-Vehikel genutzt. Bis heute wurden über das Vehikel nahezu 20 weitere Unternehmen (im Wesentlichen Small Caps) zugekauft und somit eine Prozesstechnologie-Gruppe mit einem Umsatz von über 500 Mio. EUR geformt, die nunmehr als Omnia Technologies im Markt aktiv ist. Die Gesellschaft sieht

noch immer weit über 100 potenzielle Übernahmekandidaten.

Abb. 2 • Ausgewählte Transaktionen der Branche 2017–2024

Quelle: Analyse von Unternehmensangaben, Pressemeldungen und S&P Capital IQ

Quelle: Analyse von Unternehmensangaben, Pressemeldungen und S&P Capital IQ

3. Beobachtungen zu Bewertungsniveaus

Abhängig von der Basis und Einbeziehung historischer Transaktionen in der Branche liegt die durchschnittliche Bewertung zwischen 14,0 und 17,1x EV/LTM EBITDA5. Grundsätzlich lässt sich feststellen, dass Transaktionen im Pharma-Umfeld höher bewertet werden als Akquisitionen im Bereich der Lebensmittel- oder Getränkeindustrie. Des Weiteren gilt, dass Transaktionen mit US-Beteiligung höhere Bewertungen erzielen als rein europäische Deals. Letzteres bedingt durch die anhaltende Inflationierung von Unternehmensbewertungen im US-amerikanischen Markt.

Die Bewertungssicht auf mögliche zukünftige Transaktionen lässt vermuten, dass insbesondere US-Unternehmen das M&A-Geschehen perspektivisch bestimmen werden. Die jüngsten Akquisitionen in Europa mit US-Beteiligung haben in der Regel zu höheren Bewertungen geführt, was es unter monetären Aspekten für die Verkäufer einfach macht, sich für amerikanische Bieter zu entscheiden. Diese Entwicklung führt dazu, dass europäische (strategische) Investoren oftmals nicht in der Lage sind, wettbewerbsfähige Bewertungen aufzurufen. Insbesondere für börsennotierte Unternehmen wird es eine Herausforderung sein, Bewertungen über dem eigenen Trading Multiple6 zu rechtfertigen, auch wenn Synergien eine strategische Prämie rechtfertigen können.

Zudem lässt sich im Markt beobachten, dass Finanzinvestoren wieder in der Lage sind, größere und vergleichbar günstige LBO-Finanzierungen7 zu akquirieren. Hierdurch bleiben Private-Equity-Käufer wesentliche Wettbewerber von strategischen Investoren im Rahmen von kompetitiven Bieterprozessen. Die Kapitalkosten der Sponsoren werden allmählich wieder günstiger als die der Strategen. Somit werden strategische Prämien und Synergieüberlegungen wieder der Schlüssel für strategische Bieter, um Bieterwettkämpfe gegen Finanzinvestoren zu gewinnen. Dies bedeutet jedoch, Kapitalwerte von Synergiepotentialen teilweise an den Verkäufer auszubezahlen.

Die Herausforderung für europäische Strategen ist demnach eine doppelte: Sie müssen sich den höheren Bewertungen der US-Wettbewerber stellen sowie gleichzeitig die Kapitalkostenvorteile der Finanzinvestoren überkommen. Insbesondere für börsennotierte Unternehmen, die bis zu 10x EV/EBITDA, bewertet sind, bedarf es somit eines gut abgeleiteten Business Cases, der einen Multiple über dem eigenen rechtfertigt und vom Kapitalmarkt und den Investoren akzeptiert wird. Einer hohen Bedeutung kommt in diesen Fällen der Integrationsplanung sowie der Ableitung plausibler Synergien zu.

Trends, welche die meisten „Capital Goods“-Bereiche betreffen, können dabei helfen, Investitions- und Akquisitionsentscheidungen zu untermauern und zu rechtfertigen.

4. Markttrends

Die Prozesstechnologiebranche für die Lebensmittel-, Getränke- und Pharmaindustrie hat sich über die letzten Jahre durch die Konsolidierungsbemühungen einiger weniger Large- und Mid-Cap-Spieler bereits wesentlich verändert. Doch insbesondere die M&A-Aktivitäten der letzten zwei Jahre innerhalb der Branche lassen auch zukünftig auf weitere Transaktionsaktivitäten hoffen. Zum einen werden die Transformationsbemühungen großer Akteure weiterverfolgt werden (IMA Group & ProMach, JBT & Marel), zum anderen gibt es noch immer eine Vielzahl von Small-Cap-Unternehmen, die entweder aufgrund von Wachstumsambitionen oder durch Nachfolgethematiken einer Akquisition durch eine globale Organisation nicht abgeneigt sein werden.

Darüber hinaus sind einige Markttrends zu beobachten, welche die M&A-Aktivitäten innerhalb der Branche positiv unterstützen werden – und dies trotz aller negativer Einflussfaktoren wie dem Rückgang im Auftragseingang, der bisherigen Zinsentwicklung, der Inflation, etwaiger Rezessionsängste sowie Kriege und politischer Unsicherheiten aufgrund anstehender Wahlen etc.

• Anhaltendes Wachstum der Lebensmittel-, Getränke- und Pharmaendmärkte: Bis 2028 werden in den einschlägigen Endmärkten durchschnittliche Wachstumsraten von über 5% pro Jahr erwartet8. Diese werden unter anderem getrieben durch anhaltendes Bevölkerungswachstum und Urbanisierung, steigende Pro-Kopf-Einkommen, steigende Automatisierung sowie die steigende Fokussierung auf nachhaltige Produkte.

• Finanziell gesunde Strategen: Unternehmen weisen erfreulicherweise unverändert starke Bilanzen und vorhandene liquide Mittel für Investitionen auf. Zudem ist von einer Fokussierung bei Konglomeraten auszugehen, was Carve-outs und neue Transaktionsprozesse mit sich bringen wird. Strategen wollen sich immer mehr zu „Best-in-Class“-Champions entwickeln. Durch aktive Portfoliobereinigungen werden weitere Finanzmittel vereinnahmt, die gerne transformatorisch investiert werden.

• Handlungsdruck der Finanzinvestoren: Nachdem Private-Equity-Spieler nun bereits 18 bis 24 Monate eher verhalten agieren, gibt es einen unveränderten Kapitalanlagedruck. In der Konsequenz können größere Equity-Tickets investiert werden, was auch Public-to-Private-Transaktionen durch große Häuser wahrscheinlicher machen wird. Auf der anderen Seite gibt es einige Fonds, die langsam an das Ende ihres Investitionshorizonts kommen und Portfoliounternehmen abverkaufen müssen; alternativ IPO-Kandidaten schaffen.

• Shareholder-Aktivismus: Einer der wesentlichen Motivatoren für aktivistische Investoren ist der Ruf nach verstärkter M&A-Aktivität eines Unternehmens, um eine gestaltende Rolle bei der Transformation innerhalb einer Branche einzunehmen. Insbesondere Unternehmen mit schwächerer M&A-Performance können sich zum möglichen Ziel von Aktivisten entwickeln und dadurch das M&A-Umfeld weiter befeuern.

• Strategische Ambitionen des arabischen Raums: Staaten und Unternehmen aus dem Mittleren Osten suchen verstärkt nach neuen Geschäftsmodellen und Industrien für die Zeit nach der Monetarisierung fossiler Brennstoffe. Die geografische Lage zwischen Europa und Asien bietet sich als Technologiebrückenkopf an, um mit europäischer Technologie den asiatischen Raum zu bedienen. Als Beispiel können die Vereinigten Arabischen Emirate genannt werden, die unter anderem eine Gigafactory für Lebensmittel auf Basis alternativer Proteine planen9.

• Regionalisierung und Protektionismus: „Local-for-Local“-Strategien machen auch vor den Branchen des Maschinenbaus nicht Halt. Die lokale rückwärtige Erweiterung der eigenen Wertschöpfungskette beschäftigt viele Unternehmen mit dem Ziel, sich unabhängig von Lieferketten und protektionistischen Maßnahmen zu machen.

• Neue Technologien und Digitalisierung: Neue Arten von Lebensmitteln, beispielsweise zell- oder pflanzenbasierte Fleischersatzprodukte, bedürfen neuer Herstellungsverfahren, die wiederum mit innovativen Maschinen unterstützt werden. Des Weiteren eröffnet die kontinuierliche Digitalisierung von Produkten sowie die anhaltende Entwicklung im Rahmen der künstlichen Intelligenz neue Geschäftsmodelle im Aftermarket-Bereich.

• ESG- und Energietransition: Die Stärkung des eigenen Angebots an ESG-konformen Produkten sowie eine weniger energieintensive Produktion werden einige Unternehmen dazu veranlassen, dies über M&A schneller voranzutreiben. Zusätzlich scheint sich langsam eine Entwicklung am Markt durchzusetzen, die Unternehmen mit starkem ESG-Fokus eine Bewertungsprämie zumisst.

5. Best-in-Class-Merkmale

M&A wird einer der wesentlichen Hebel sein, der Unternehmen der Prozesstechnologiebranche helfen wird, sich und ihre Geschäftsmodelle kontinuierlich weiterzuentwickeln. Zudem sind Akquisitionen, nach organischem Wachstum, noch immer der wesentliche Treiber mit Blick auf Shareholder-Value-Entwicklung.

Um in der Spitzengruppe der High Quality Industrials zu bestehen, sollten Unternehmen ihre strategischen Ambitionen und ihr Handeln an fünf wesentliche Werttreibern ausrichten:

Die Werthebel „Operational Excellence“ und „Effektive Organisation“ stehen in der Folge eines kontinuierlichen Dealflows permanent unter Druck. Die damit einhergehenden Risiken können nur durch eine klar definierte und gut durchdachte Integrationsplanung mitigiert werden. Gerade auf der Ebene der administrativen und operativen Kosten müssen Dis-Synergien vermieden werden. Durch Zusammenlegung und Freisetzung werden insbesondere Redundanzen bei Verwaltungskosten oder von Standorten vermieden. Zügiges und strukturiertes Handeln ist hierbei das Gebot der Stunde, da doppelte Kosten den wirtschaftlichen Erfolg einer Akquisition vom ersten Tag an ins Risiko stellen. Unmittelbar nach dem Closing sind somit ein Integrationsmanager und ein Integration-Management-Office in die Verantwortung zu setzen.

Über die oben genannten Werttreiber hinaus lässt sich beobachten, dass die Kapitalmärkte radikale Unternehmenstransformationen positiv würdigen. Radikal meint an dieser Stelle einen selbstständig eingeleiteten Unternehmensumbau, der aufgrund des Portfolios beziehungsweise der eigenen Bilanz einmalig ist und zusätzlich Wert schafft. Belegbare wertschaffende Transformationen, durch die sich der jeweilige Shareholder Value mehr als verdoppelt hat,10 waren zum Beispiel (auch wenn sie nicht der Prozesstechnologiebranche für die Lebensmittel-, Getränke- und Pharmaindustrie zuzuordnen sind):

• Siemens – Die Spin-offs und Verselbstständigung der Sparten Medizintechnik (Siemens Healthineers AG) und Energie (Siemens Energy AG) sowie die Carve-outs und Verkäufe diverser kleinerer Geschäfte;

• GE – Die Dreiteilung des Konzerns in die nun unabhängigen Einheiten GE Aerospace (Luft- und Raumfahrt), GE Vernova (Energie) und GE HealthCare (Medizintechnik); oder

• United Technologies – Umbenennung in Raytheon Technologies Corporation nach dessen Übernahme (Rüstung und Elektronik) sowie die anschließende Abspaltung und Verselbstständigung der heutigen Carrier Global Corporation (Klimaanlagen und Wärmepumpen) und der Otis Worldwide Corporation (Aufzüge).

In allen Beispielen haben große Carve-outs und M&A-Transaktionen zur Hebung zusätzlicher Wertpotenziale für die Investoren geführt. Auch innerhalb der Prozesstechnologiebranche für die Lebensmittel-, Getränke- und Pharmaindustrie gibt es nach der bereits länger anhaltenden Marktkonsolidierung einige Unternehmen mit konglomeratsähnlichen Strukturen und Portfolien. Durch Strukturvereinfachung und fokussierte Portfoliobereinigung gibt es hier Potenzial zur Neubewertung und Wertaufholung, da Sum-of-the-Parts-Bewertungen einzelner Sparten oftmals zu höheren kombinierten Unternehmenswerten führen als der aktuelle Gesamtunternehmenswert. In der Regel wird eine komplexe Equity Story beziehungsweise ein unverständliches und gegebenenfalls nicht synergetisches Portfolio am Kapitalmarkt mit einem Konglomeratsabschlag „bestraft“.

Neben der operativen und strategischen Ausrichtung bleibt die Innovationsfähigkeit ein wesentliches Differenzierungsmerkmal und Erfolgskriterium für Technologieunternehmen. Hierzu zählt zum einen, inwieweit ein Unternehmen in der Lage ist, neu entwickelte Produkte in Umsatz zu übersetzen, zum anderen aber auch, welche Arten von Innovationen hervorgebracht werden. Das Spektrum reicht von neuen Technologien über effizientere Produkte, Circular-Economy-Ansätzen bis hin zu neuen Serviceleistungen.

Am Ende kommt alles dahingehend zusammen, dass sich Unternehmen fortwährend neu erfinden müssen, um im Wettbewerb zu bestehen und für Investoren interessant zu bleiben. Dynamischen Unternehmen wird es in der Regel leichter fallen, M&A als Katalysator für transformatorische Entwicklungen zu nutzen.

Abb. 3 • Werttreiber zum Best-in-Class-Champion

Quelle: Eigene Darstellung

Quelle: Eigene Darstellung

6. Ausblick

Sowohl die Lebensmittel- und Getränkeindustrie als auch die Pharmaindustrie waren in den letzten rund 20 Jahren durch starkes Marktwachstum sowie geringe Volatilitäten gekennzeichnet. Dies hat auch der Prozesstechnologiebranche geholfen und sorgt bei den Unternehmen für einen positiven Ausblick auf das langfristige Wachstum. Die derzeitige Zurückhaltung der Kunden mit Neuaufträgen wird nicht von Dauer sein. Je autarker ein Unternehmen die Branche und deren Trends mitgestalten kann, desto sicherer kann es sein als Best-in-Class-Champion mit allen Vorteilen für Shareholder und Stakeholder wahrgenommen zu werden.

Insbesondere die Large- und Mid-Cap-Unternehmen der Branche wollen sich voneinander differenzieren. Sie werden aktiv die Disruption und die Konsolidierung der Branche gestalten. Der organische Weg ist sicherlich der beste, doch ohne anorganische Maßnahmen wird dies nicht gelingen. Vor dem Hintergrund werden die M&A-Aktivitäten der Prozesstechnologiebranche auch kurz- und mittelfristig auf einem ordentlichen Niveau bleiben und gegebenenfalls weitere neue größere Spieler geformt werden, die perspektivisch ihren Beitrag leisten.

Neben den Unternehmen selbst wird es spannend zu sehen, wie sich Finanzinvestoren aufstellen, die entsprechende Unternehmen aktuell in ihren Portfolien halten, insbesondere dort, wo Fonds sich langsam dem Ende der Laufzeit nähern.

Über M&A gewachsene Unternehmen sind gut beraten, ihr Portfolio kontinuierlich auf den Prüfstand zu stellen und zu hinterfragen, insbesondere dort, wo die aktuelle Marktbewertung durch einen Konglomeratsabschlag unter Druck gerät. Das Management dieser Unternehmen darf die Fokussierung nicht aus dem Blick verlieren, da sonst das Vertrauen der Investoren schwinden kann oder gar aktivistische Investoren auf den Plan gerufen werden können, die eine „Sum-of-the-Parts-Arbitrage“ für realisierbar halten.

Die Prozesstechnologiebranche für die Lebensmittel-, Getränke- und Pharmaindustrie wird auf der M&A-Seite sicherlich weiter ein spannendes Umfeld bieten.

1 LTM = Last Twelve Months

2 Gem. diverser Presseartikel

3 Gem. diverser Presseartikel

4 Gem. diverser Presseartikel

5 Basis: Analyse Broker Berichte und S&P Capital IQ

6 Die Bewertung von europäischen Spielern liegt in der Spitze bei bis zu 15,1x EV/EBITDA, z.B. bei Alfa Laval.

7 LBO = Leveraged Buyout

8 OECD Economic Outlook

9 www.wam.ae/en/article/13yubb4-swiss-based-nuos-agwa-abu-dhabi-partner-build

10 Summe der Marktwerte der jeweiligen (neuen) Einzelunternehmen im Vergleich zur Marktbewertung vor den entsprechenden Maßnahmen.