Karriere im M&A-Umfeld: Einstieg, Weiterentwicklung und Einfluss der aktuellen Marktentwicklung

Es gibt nicht den „einen“ Karrierepfad im M&A. Viele Lebensläufe kommen individuell zustande und hängen häufig an der ersten Station nach dem Studium. Dennoch lässt sich beobachten, dass M&A-affine Absolventinnen und Absolventen gerne in transaktionsberatenden Berufen starten.

1. Einleitung

Es gibt nicht den „einen“ Karrierepfad im M&A. Viele Lebensläufe kommen individuell zustande und hängen häufig an der ersten Station nach dem Studium. Dennoch lässt sich beobachten, dass M&A-affine Absolventinnen und Absolventen gerne in transaktionsberatenden Berufen starten. Diese reichen vom Investmentbanking über Wirtschaftsprüfungsgesellschaften (WP-Gesellschaften) hin zu den großen Strategieberatungen. Im späteren Verlauf sind Wechsel in die Industrie oder das Umfeld der Finanzinvestoren eine gern genutzte Weiterentwicklung. Je erfahrener die Einzelperson, desto größer die Verantwortung im Lebenszyklus der Transaktionsprozesse.

Auch in wirtschaftlich anspruchsvollen Zeiten stellt das M&A-Geschäft für viele ein herausforderndes und spannendes Betätigungsfeld dar. Frei nach Winston Churchill und seinem berühmten Zitat „Vergeude niemals eine gute Krise“ bietet das generelle Transaktionsumfeld selbst Chancen, wenn die Zeichen auf Abschwung stehen. Corporates nutzen diese Zeiten, um ihr Portfolio kritisch zu überprüfen, Private-Equity-Investoren bereiten Exits vor, und M&A-beratende Häuser und Investmentbanken können einen unterstützenden Beitrag leisten. Dennoch sind freie Stellen, insbesondere für erfahrenere Kandidatinnen und Kandidaten, eher rar. Berufseinsteiger können sogar profitieren, da das persönliche Lernpotenzial steigt, wenn neben typischen M&A-nahen Tätigkeiten auch andere Schwerpunkte wie Refinanzierungen oder Restrukturierungen Unterstützung bedürfen. Flexibilität ist im M&A ohnehin ein hohes Gut.

Der vorliegende Artikel versucht einen praxisnahen Abriss über die folgenden Aspekte hinsichtlich einer Berufskarriere im M&A-Umfeld zu geben:

Karrierewege: Von der Ausbildung, klassischen Einstiegspositionen und weiteren Qualifikationen

Aktuelle (Arbeits-)Marktsituation: Wie beeinflusst die aktuelle Marktlage den Dealflow, die Staffing-Situationen und die persönliche Karriere?

Ausblick: Erwartungen an den Transaktionsmarkt und daraus resultierende Karrieremöglichkeiten

2. Karrierewege

2.1. Typische Ausbildung und weiterführende Qualifikation

In der Regel steht am Anfang jeder M&A-Karriere ein betriebs- beziehungsweise wirtschaftswissenschaftliches Studium. Häufig sieht man auch fachfremde Karrierewege, die jedoch typischerweise nur eingeschlagen werden, wenn in der persönlichen Berufslaufbahn M&A-Berührungspunkte vorliegen.

Die Besonderheit einer Rolle im M&A-Bereich ist, dass man durch die Begleitung verschiedener Projekte – sowohl auf der Sell-Side als auch auf der Buy-Side – im Laufe seiner Karriere mit nahezu allen Funktionen und Bereichen in einem Unternehmen in Berührung kommt. Zwar ist die Arbeit im Wesentlichen geprägt von kaufmännischen beziehungsweise finanzmathematischen Schwerpunkten (z.B. Businessplan-Analyse, Financial Modelling, Financial Due Diligence, Rechnungslegung, Kaufpreisallokation etc.), dennoch ist es notwendig, ein Verständnis für alle relevanten Funktionen und operativen Themen in einem Unternehmen zu entwickeln. Hierzu zählen unter anderem ein rechtliches Verständnis (z.B. Gesellschafts- und Kartellrecht, Datenschutz, Patentanalyse etc.), arbeitsrechtliche Fragestellungen, steuerliche Aspekte, Sales & Marketing, Einkauf, IT, Produktion, Lieferketten und vieles mehr.

Ebenso wichtig ist ein Verständnis für mikro- und makroökonomische Zusammenhänge und deren Implikationen auf Unternehmensentscheidungen sowie -planungen und -bewertungen. Dies umfasst insbesondere Finanzmarktkompetenz hinsichtlich Zins- und Geldmarktpolitik, aber auch Grundkenntnisse zu Kapitalmarktinstrumenten (Aktien, Anleihen, Futures, Optionen etc.).

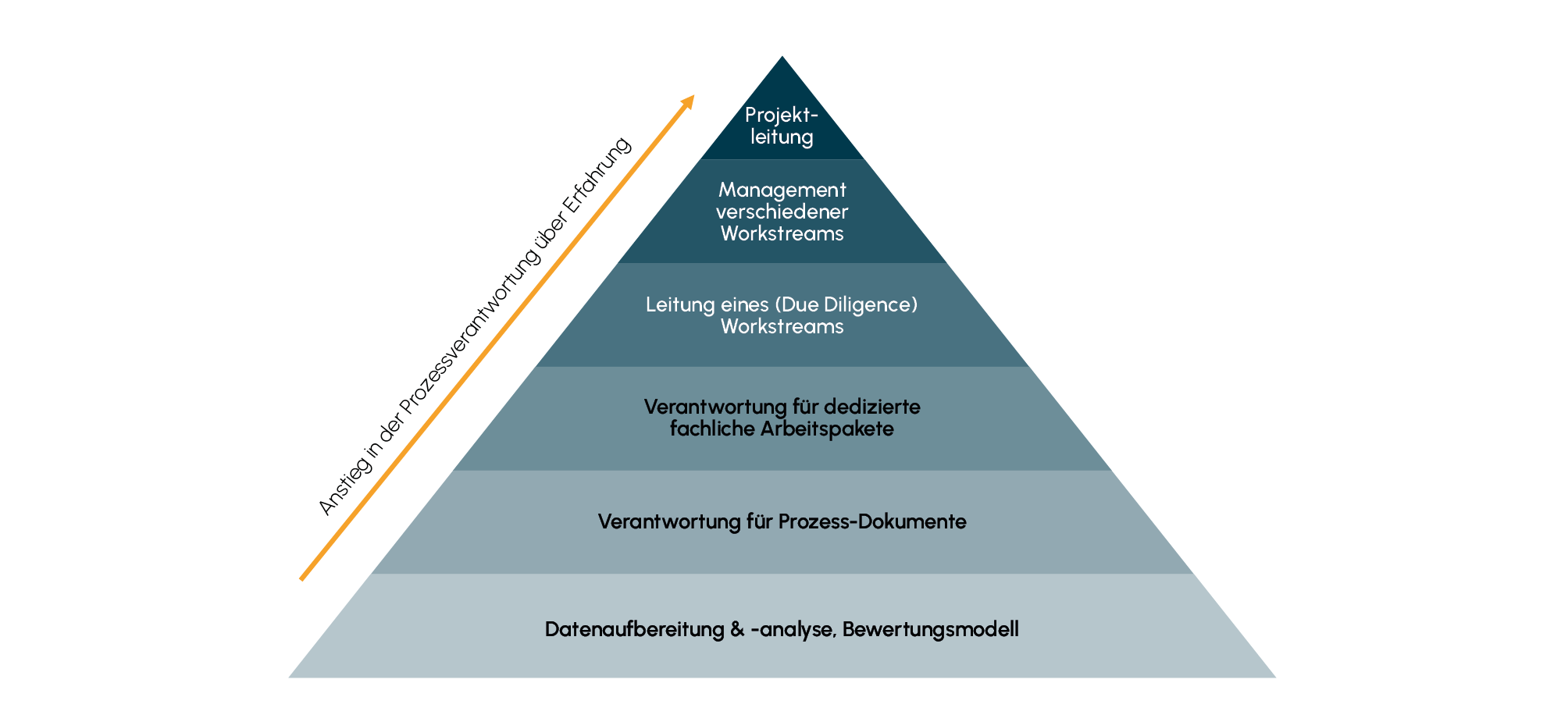

Neben der vielschichtigen fachlichen Qualifikation bedarf es im M&A-Geschäft auch einer ausgeprägten Projektmanagement-Kompetenz, Organisationstalent sowie einer Daten-, IT- und KI-Affinität. Die letzteren Punkte sind insbesondere in den Anfangsphasen der M&A-Laufbahn von Relevanz, da insbesondere Berufseinsteiger die ersten Schritte oft anhand von Datenaufbereitung und -analyse sowie der Erstellung von Bewertungsmodellen lernen.

Mit zunehmender Verantwortung in Transaktionsprojekten steigt auch die Anforderung an die persönlichen Führungsqualitäten, Softskills und Kommunikationsfähigkeiten. Je mehr Verantwortung im Rahmen eines M&A-Projekts übernommen wird, desto mehr Stakeholder gilt es zu managen. Projektteam-Mitglieder (interne und externe) müssen fachlich geführt, Arbeitsergebnisse in Entscheidungsgremien vorgestellt oder die tägliche Interaktion mit dem Zielunternehmen, dem Käufer oder Verkäufer verantwortet werden. Oft gilt es auch die Projektteams für die Zeit nach der Transaktion aufzugleisen (für die Post-Merger-Integration oder die Umsetzung eines Carve-outs). Um eine Transaktion erfolgreich zum Abschluss zu bringen, sind auch Verhandlungsgeschick und -psychologie wichtig, um Risiken zu minimieren und die eigenen Interessen durchzusetzen.

Zu guter Letzt sollte jeder, der sich im M&A-Umfeld bewegt, eine hohe Frustrationstoleranz und Resilienz mitbringen. Transaktionsprojekte stehen häufig unter hohem Zeitdruck mit vielen Themen, die es zu überblicken gilt. Darüber hinaus ist es keine Seltenheit, dass die harte Arbeit nicht mit einem erfolgreichen Deal honoriert wird. Oft ist man in Bieterprozessen unterlegen, identifiziert zu viele Risiken, die einen Abbruch der Transaktion mit sich bringen, oder Prozesse werden einfach beendet beziehungsweise erhalten keine Gremiengenehmigung. In solchen Fällen gilt es eine sportliche Sicht auf das Transaktionsgeschäft zu entwickeln.

Abb. 1 Illustrative Entwicklung von Verantwortung im Rahmen von M&A-Prozessen

Quelle: Eigene Darstellung

Quelle: Eigene Darstellung

2.2. Mögliche Einstiegspositionen

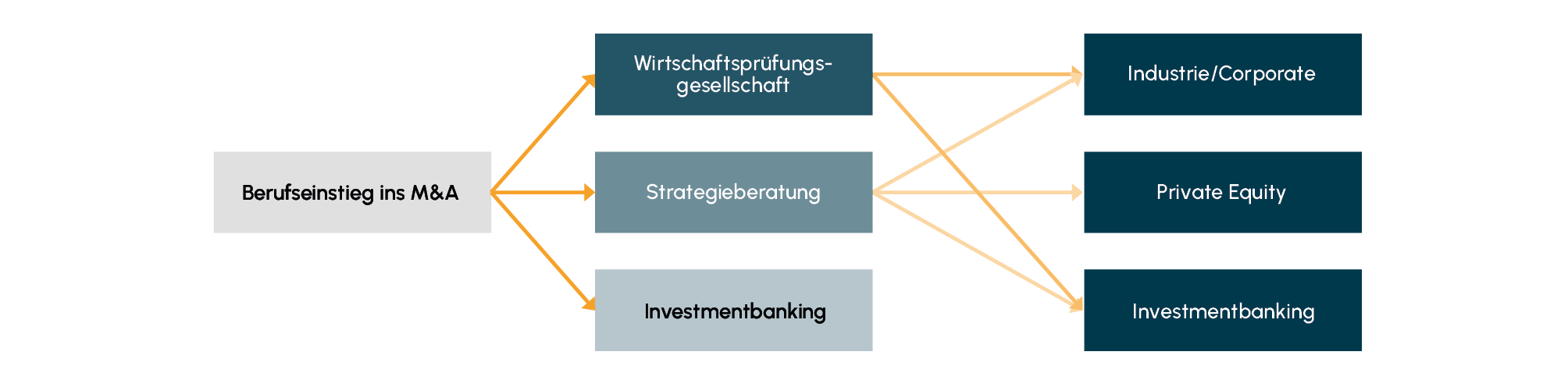

Der Einstieg in eine M&A-Rolle kann sehr unterschiedlich sein. Ein erster Schritt wird häufig bereits während des Studiums über einschlägige Praktika-Erfahrungen gemacht: (Strategie-)Beratungen, WP-Gesellschaften, Investmentbanken, Private Equity sind gerne gewählte Stationen, um erstmalig „Transaktionsluft“ zu schnuppern.

Nach dem Studium (idealerweise Master Degree) sind typische Einstiegspositionen in das M&A-Umfeld die transaktionsberatenden Services von WP-Gesellschaften (Big 4 oder Next 6), das M&A-Umfeld großer Strategieberatungen oder natürlich das Investmentbanking.

Der Start in dem zahlen- und rechnungslegungslastigen WP-Umfeld erfolgt in der Regel in den Einheiten „Transaction Support“ beziehungsweise „Transaction Advisory Service“. Hierunter verbirgt sich schwerpunktmäßig die Begleitung von Financial-Due-Diligence-Projekten für verschiedene Arten von Mandanten (u.a. Industrieunternehmen, Finanzinvestoren, Start-ups etc., jeweils entweder auf der Buy-Side oder der Sell-Side). Neben den Themen Financial Due Diligence bieten WP-Gesellschaften auch weitere M&A-relevante Themenfelder wie Unternehmensbewertungen, Operational Due Diligence, Value Creation und Synergien-Herleitung, Begleitung von Post-Merger Integrationen oder Carve-Outs. Insbesondere die Big 4 bieten ihren Mandaten auch „M&A Advisory“ an, wo, ähnlich wie im Investmentbanking, Transaktionsprozesse ganzheitlich beziehungsweise Ende-zu-Ende geführt werden.

Die Strategieberatungen sind im Vergleich etwas generalistischer und operativer unterwegs. Schwerpunkte im Rahmen von Transaktionen liegen hier eher unter anderem in der Analyse von Märkten und Trends, der Unterstützung bei der Erarbeitung von „Full Potential“-Businessplänen, der Ableitung und Hinterlegung von Equity Storys, der Hinterfragung von Wachstumsambitionen sowie der Konzeptionierung von Carve-outs. Die großen Häuser bieten darüber hinaus neben konzeptionellen Themen auch operative Dienstleistungen für ihre Kunden, wie zum Beispiel die Optimierung von Standorten oder Identifikation von Effizienzen in operativen Abläufen, die wiederum Werttreiber im Rahmen eines Sell-Side-Businessplans sein können.

Bleibt das Investmentbanking – für viele sicherlich der Inbegriff des M&A-Geschäfts. Die großen (oft amerikanischen) Investmentbanken nehmen für sich in Anspruch immer mit am Tisch zu sitzen, wenn wesentliche Übernahme- oder Fusionsentscheidungen getroffen werden. Die Arbeit im Investmentbanking beinhaltet die Entwicklung von Akquisitionsideen für Mandanten, die Steuerung kompletter Transaktionsprozesse und Börsengänge, die Erstellung von umfänglichen Verkaufsmaterialien, Finanz- und Bewertungsmodellen sowie eine enge Schnittstelle zu den hauseigenen Finanzierungsabteilungen, wenn es um die Berechnung und Vermittlung von Akquisitionsfinanzierungen geht. Typischerweise spezialisieren Investmentbanker sich im Laufe ihrer Karriere auf bestimmte Industrien und sind sogenannten Sektor-Teams zugeordnet. Dies bietet den Vorteil, dass man nicht nur einen vollumfänglichen Überblick über M&A-Prozesse erlangt, sondern sich auch ein Branchen- und Industriewissen aneignen kann. Neben den großen Banken gibt es auch zahlreiche M&A-Boutiquen, die schwerpunktmäßig eher im Small- und Mid-Cap-Bereich unterwegs sind, aber eine ähnliche Arbeitsweise an den Tag legen.

Egal welcher Einstieg in das M&A-Umfeld gewählt wird, für alle gilt, dass die ersten Jahre eine hohe Lern- und Arbeitsbereitschaft von den Kandidatinnen und Kandidaten abverlangen. Neben dem hohen Zeit- und Erwartungsdruck, mit dem alle Berater im Transaktionsbereich konfrontiert sind, gilt es viele Themen ständig parallel im Blick zu behalten, sei es im Rahmen eines einzelnen Projekts oder durch gleichzeitig laufende Transaktionen.

Für alle Karriereoptionen gilt: Wer eine Entwicklung abseits des jeweiligen Tätigkeitsumfeld anstrebt und entweder zu einer anderen „Zunft“ oder auf die andere Seite des Tisches (vom Dienstleister zum Auftraggeber) wechseln möchte, sollte den Sprung mit einer ersten Berufserfahrung von vier bis sechs Jahren forcieren.

2.3. Karriereoptionen (traditionelle Wege)

Es bieten sich verschiedene Möglichkeiten, die eigene Karriere im Handlungsfeld M&A zu gestalten. Hierbei spielt zunächst primär die eigene Motivation eine übergeordnete Rolle, da diese schlussendlich maßgeblich für die Wahl eines bestimmten Karriereweges ist. Die Motivation umschließt viele Faktoren wie die inhaltliche Ausgestaltung einer Funktion, der Abwechslungsreichtum der Aufgaben, die Aufstiegsmöglichkeiten, Work-Life-Balance und natürlich auch das Vergütungspaket. Sie basiert also auf einer subjektiven Bewertung verschiedener Faktoren. Dieser Umstand impliziert, dass keine Allgemeingültigkeit für einen richtigen oder falschen Karriereweg existiert, sondern vielmehr individuell geprüft werden sollte, welcher mögliche Weg den besten Zuschnitt auf die persönliche Motivation bietet.

Theoretisch sind verschiedene Karrierewege denkbar. Daher werden folgend die gängigsten Varianten beleuchtet. Ein häufig eingeschlagener Weg aus einem WP-Umfeld ist der Wechsel in die Industrie. Die Beweggründe sind in der Regel die Möglichkeit, Transaktionen von Anfang bis Ende begleiten zu können, sämtliche fachliche Teilbereiche abzudecken statt einem primären Fokus, wie beispielsweise der Financial Due Diligence, manchmal aber auch die Hoffnung auf eine Verbesserung der Work-Life-Balance. Es ist dabei wichtig zu erwähnen, dass besonders der letzte Punkt stark von der Situation eines Unternehmens und der Wirtschaft im Allgemeinen abhängt. Verfolgt beispielsweise ein Unternehmen eine ambitionierte Strategie des kurzfristigen anorganischen Wachstums, muss dies nicht bedeuten, dass der Arbeitszeiteinsatz geringer ausfällt als in einer beratenden Funktion. Nicht selten jedoch ist mit einer Verbesserung der Vereinbarkeit zwischen Berufs- und Privatleben zu rechnen.

Eine weitere Option stellt der Wechsel in ein Private-Equity-Umfeld dar. Hierbei gilt es zwischen dem Fonds selbst und Rollen in den Portfoliogesellschaften zu unterscheiden, da diese inhaltlich deutlich voneinander abweichen. Die Beteiligungen bieten sehr oft thematisch ähnliche Inhalte wie klassische Corporates. Die Funktionen auf der Fondsseite beziehen sich eher auf die Vehikel, um die Wertsteigerung des Fonds zu gewährleisten. Während für die M&A-Funktionen in den Beteiligungen gern auf WP- und operative Expertise zurückgegriffen wird, werden für Funktionen in einer Private-Equity-Gesellschaft selbst tendenziell eher Personen mit Background in der Strategieberatung, aber vor allem im Investmentbanking bevorzugt. Aus der Strategieberatung bietet sich oft die Möglichkeit, in ein Äquivalent auf der Corporate-Seite zu wechseln. Diese Abteilungen befassen sich mit der ganzheitlichen Ausgestaltung und Umsetzung einer Unternehmensstrategie.

Ein Aspekt, der bei einem Perspektivwechsel nicht zu unterschätzen ist, ist der Schwerpunkt der täglichen Arbeit. Während auf der beratenden Seite Themen wie Closing-Druck, Fee-Sicherung, Kundenbeziehungen oder starke technische Skills wichtig sind, wird in einem Industrieumfeld eher auf Value Creation, Synergieumsetzung, interne Prozesse sowie Genehmigungen und Integration wertgelegt. Ein Umdenken, das einer gewissen persönlichen Anpassung bedarf, zumal man nach einer abgeschlossenen Transaktion, anders als viele Berater, nicht „fertig“ ist, sondern die Arbeit oft erst startet.

Die eigene Karriere kann noch so genau geplant werden, am Ende ist es das wirtschaftliche Umfeld, das gewisse Leitplanken vorgibt.

Abb. 2 Typische Karriereoptionen im M&A

Quelle: Eigene Darstellung

Quelle: Eigene Darstellung

3. Aktuelle (Arbeits-)Marktsituation

3.1. Marktlage, Dealflow und situatives Umfeld

Insbesondere in Deutschland und Europa ist der M&A-Markt in den letzten Jahren hinter den Erwartungen geblieben. Große Transaktionen, sogenannte Mega-Deals, fanden auch in Deutschland statt, zum Beispiel der Verkauf der Schenker Gruppe durch die Deutsche Bahn, die Akquisition von Altair durch Siemens oder der (kürzlich doch gescheiterte) Verkauf der Techem durch Partners Group; sie blieben aber die Ausnahme. Transaktionen unterhalb der Milliarden-Euro-Schwelle sind zurückgegangen und Private-Equity-Investoren haben viele geplante Verkäufe verschoben. Die Gründe sind vielfältig: Inflation, Zinsniveaus, Rezessionsängste, hohe Energiekosten und jüngst US-Zölle und damit verbundene Unsicherheiten sowie Bewegungen zur Entglobalisierung. Für das Jahr 2025 wurde vielfach eine Erholung im M&A-Markt angekündigt. Durch die aktuellen hohen Volatilitäten an den Kapitalmärkten sowie die anhaltende Unsicherheit und Unberechenbarkeit hinsichtlich der US-Wirtschaftspolitik lassen viele Transaktionen aber unverändert auf sich warten. Selbst die Portfoliounternehmen von Finanzinvestoren, die teilweise auf einen Verkauf warten, werden hier und da auf eine „Continuation Fund“-Lösung vorbereitet, und Industrieunternehmen, die notwendige Portfoliobereinigungen planen, bereiten diese zwar vor, größere Carve-outs und Divestment-Prozesse lassen sich aber nicht beobachten. Zudem haben die jüngste Situation rund um US-Zölle, die wirtschaftliche Instabilität sowie Zinsunsicherheit auch dazu geführt, dass es deutlich anspruchsvoller ist, größere Akquisitionsfinanzierungen zu sichern.

Fehlende Zielunternehmen und ein anspruchsvolles Finanzierungsumfeld erschweren somit die Aktivitäten auf der Buy-Side, insbesondere für Finanzinvestoren.

Zurückhaltung bei den Finanzinvestoren und Strategen im M&A-Markt bedeutet auch weniger aktive Deals, an denen gearbeitet werden kann. Dies hat unmittelbar auch Auswirkungen auf den M&A-Arbeitsmarkt.

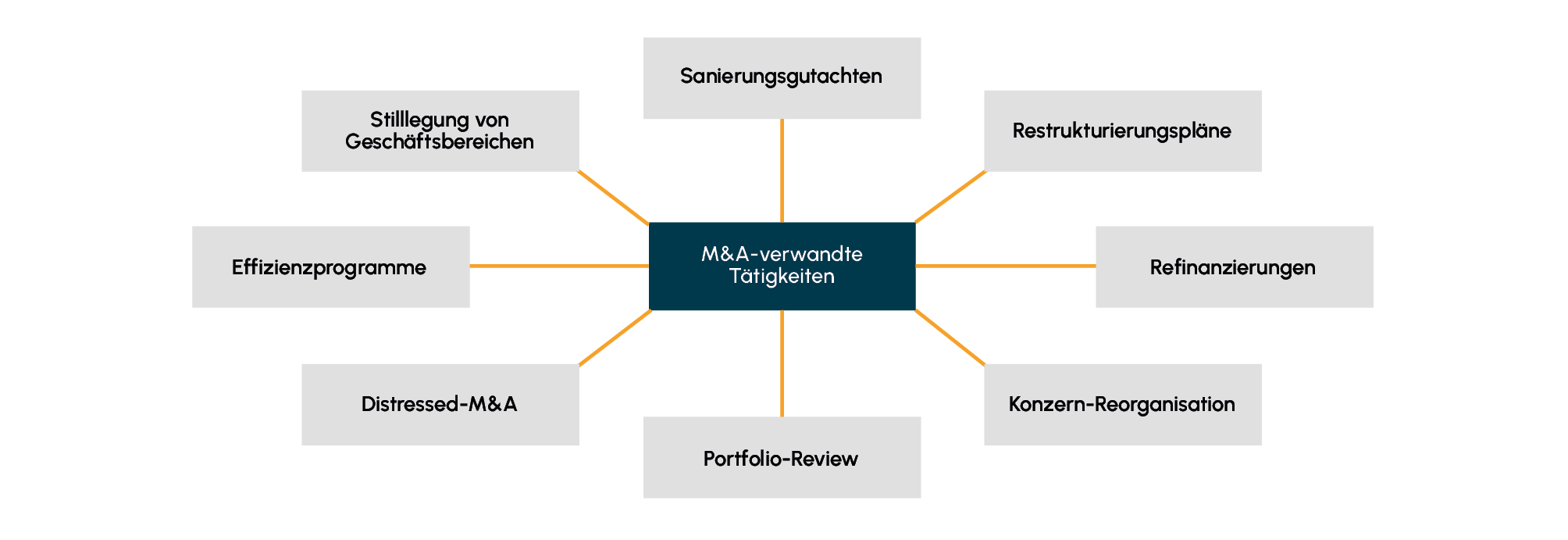

Doch nicht jede Anspannung im M&A-Markt geht direkt mit Personalabbau einher. Eine M&A-Rolle und das damit daherkommende Skill-Set sowie die generalistische Erfahrung qualifiziert M&A-Experten auch in Krisenzeiten für andere Karrieren.

Abb. 3 Mögliche M&A-verwandte Tätigkeitsfelder (nicht abschließend)

Quelle: Eigene Darstellung

Quelle: Eigene Darstellung

3.2. Staffing-Situation bei Corporates, Beratungen, Investmentbanken & Private Equity

Viele Unternehmen aus der M&A-nahen Beratung schaffen aktuell deutlich weniger neue Stellen. Zudem ist die Fluktuation in der Branche in der Momentaufnahme eher moderat. In Zeiten, in denen insbesondere Corporates nahezu täglich neue Personalabbau-Programme verkünden, ist die Wechselbereitschaft vieler M&A-Experten aus dem Beratungsumfeld in die Industrie eingeschränkt. Zeitgleich werden in dieser Marktphase typischerweise vakante Stellen weniger häufig nachbesetzt oder fallen internen Kostensenkungsprogrammen zum Opfer. Gleiches Muster lässt sich in der Private-Equity-Szene beobachten. Waren Finanzinvestoren lange eine logische Weiterentwicklung für viele aus dem Investmentbanking, sind diese Häuser in Zeiten mit geringem Deal-Flow deutlich zurückhaltender bei der Einstellung zusätzlicher Ressourcen. Zudem verbleiben viele Expertinnen und Experten in M&A-nahen Berufen während unsicherer und volatiler Zeiten oft bei ihren aktuellen Arbeitgebern. Im Rahmen von Finanzkrisen gehen auch Beratungen, aber insbesondere Investmentbanken ebenfalls dazu über, die eigene Personalstärke kritisch zu hinterfragen, was sich aber auch schnell wieder ändern kann.

Mit der Überwindung der Corona-Pandemie zog die Wirtschaft stark an. Projekte und Transaktionen, die durch die Pandemie verzögert wurden, mussten implementiert oder umgesetzt werden. Hinzu kamen ohnehin die für den Zeitraum geplante Transaktionen, die, anders als befürchtet, nicht gestoppt wurden, sodass ein insgesamt hoher Dealflow vorherrschte. Dies wiederum hatte zur Folge, dass nahezu alle Corporates, Finanzinvestoren, Investmentbanken, aber insbesondere die großen WP-Gesellschaften und Beratungshäuser Personal aufgebaut hatten. In einer Situation, in welcher der Dealflow eher moderat ist, führt dies oft zu einem Überangebot an Ressourcen. Flächendeckende Einstellungen werden daher in Wirtschaftssituationen wie der aktuellen nicht vorgenommen. Es wird hingegen eher versucht, Abteilungen zu verschlanken oder das Personal in artverwandte Abteilungen oder mit anderen Aufgaben zu beschäftigen.

In den WP-Gesellschaften besteht zum Beispiel die Möglichkeit, in Restrukturierungsprojekten zu unterstützen, während bei Investmentbanken häufig Distressed-Situationen sowie Refinanzierungen von Unternehmen zunehmen. Auf der Corporate-Seite unterstützen M&A-Experten verstärkt in internen Projekten wie Reorganisationen, Effizienzprogrammen oder fokussieren sich auf Portfolio-Reviews. Darüber hinaus nutzen Industrieunternehmen solche Zeiten auch gerne, um Carve-outs vorzubereiten, um im Falle einer Markterholung unmittelbar bereit für einen Verkaufsprozess zu sein. Im Rahmen von Separationsübungen sind auch weiter die einschlägigen Beratungshäuser hinsichtlich Unterstützung gefragt.

Insgesamt bleibt festzuhalten, dass eine konsistent niedrige Quantität an Transaktionen die Wechselbewegungen von Kandidatinnen und Kandidaten stark negativ beeinflusst.

3.3. Ableitungen für die Karriere

Vor dem beschriebenen Hintergrund gibt es aktuell einige positive wie negative Effekte bezogen auf die persönliche Karriereplanung. Zu den positiven zählt die Möglichkeit, sich in dem aktuellen Umfeld mit Themen zu beschäftigen, welche in einem prosperierenden Markt eher nicht zu den eigenen Aufgaben gezählt hätten. Dies führt dazu, dass das eigene Profil vielseitiger wird und somit die Chancen der Entwicklung in einem anderen Umfeld durchaus zunehmen. Im Gegensatz dazu sind aktuell die Möglichkeiten, proaktiv in ein neues Beschäftigungsumfeld zu wechseln, aufgrund der beschriebenen moderaten Einstellungspolitiken sowie der dann oft hohen Konkurrenzsituation eher eingeschränkt, sodass sich eventuelle Karriereplanungen nicht oder nur mit Verzögerung umsetzen lassen. Es sollte also eine gewisse Flexibilität, Geduld und Resilienz hinsichtlich der eigenen Entwicklung vorhanden sein. Eigenschaften, die – wie oben beschrieben – jeder M&A-Karriere zugutekommen.

4. Ausblick

4.1. Erwartungen zur Dynamisierung des Marktes

Historisch betrachtet verläuft der M&A-Konjunkturzyklus in Wellen. Nach einigen Jahren der Zurückhaltung folgten bisher immer Rekordjahre hinsichtlich Transaktionsanzahl und/oder Transaktionsvolumen.

Keine Krise ist von Dauer, und jede Krise bietet bekanntlich auch Chancen. Insbesondere das M&A-Umfeld hat sich schon immer durch eine zügige Erholung ausgezeichnet. Egal wie lange der Transaktionsmarkt dafür braucht, im Anschluss werden wieder Deals gemacht. Insbesondere die gut gefüllten „Kriegskassen“ von Corporates sowie die zur Verfügung stehenden finanziellen Mittel der Finanzinvestoren wollen genutzt und allokiert werden. Auf der anderen Seite haben viele Industrieunternehmen bereits Divestment-Kandidaten identifiziert, die im Zuge einer Markterholung zum Verkauf gestellt werden. Viele Fonds der Finanzinvestoren nähern sich ihrem Laufzeitende, und die Investoren warten auf einen Return, sodass auch mit einigen Verkäufen aus dem Private-Equity-Umfeld zu rechnen ist.

Eine Wiederbelebung des Dealflows ist eng gekoppelt mit dem Auslastungs- und Beschäftigungsniveau aller M&A-bezogenen Tätigkeiten und Rollen. Wer also auch in einem anspruchsvollen Marktumfeld den Einstieg beziehungsweise seine Weiterentwicklung im M&A-Markt sucht, wird zwar etwas Geduld brauchen oder einen Umweg über andere M&A-nahe Tätigkeiten nehmen müssen, kann aber höchstwahrscheinlich Teil des Deal-Aufschwungs sein.

4.2. Auswirkungen auf Karrieremöglichkeiten

Eben jener Deal-Aufschwung wird mit einer Belebung der jeweiligen Einstellungsstrategien einhergehen. Die Besetzung vakanter Stellen wird wieder vorangetrieben, neue Stellen entstehen, und durch die Bewegung im Markt ergeben sich konsistent zusätzliche Vakanzen, welche besetzt werden müssen. Alle Spieler wollen für die nächste M&A-Welle personell gut aufgestellt sein. Eine Erhöhung des generelles Dealflows fungiert also quasi als Katalysator für die Bewegungen, Wechselmöglichkeiten und somit Karriereoptionen innerhalb des M&A-Geschäfts.