Künstliche Intelligenz führt zu strukturellen Veränderungen im M&A-Markt für Software

Künstliche Intelligenz führt zu einer grundlegenden Neubewertung börsennotierter Softwareunternehmen und verändert die Erwartungen der Investoren an Wachstum, Profitabilität und Risikoprofile. Gleichzeitig verläuft diese Neubewertung je nach Teilsektor sehr unterschiedlich, sodass ein differenzierter Blick und eine genauere Analyse der zugrunde liegenden Einflussfaktoren unerlässlich sind. Unsere Befragung unter Finanzinvestoren bestätigt dieses Bild: Sie unterstreicht die Bedeutung einer differenzierten Betrachtung und zeigt zugleich, dass Investoren dem Sektor weiterhin insgesamt positiv gegenüberstehen.

1. Kapitalmarktreaktionen und Implikationen für Investoren

Starke Kursverluste an den Börsen bei Softwareaktien haben uns bei IMAP dazu veranlasst, im Rahmen einer umfangreichen Studie deren Ursachen zu analysieren und darüber hinaus eine Umfrage unter Finanzinvestoren durchzuführen, um ihre Einschätzung zu bekommen.

Die rasante Entwicklung Künstlicher Intelligenz (KI) markiert einen strukturellen Wendepunkt für den globalen Softwaresektor, der sich zunehmend in den Bewertungsniveaus börsennotierter Unternehmen widerspiegelt. Während frühe Veröffentlichungen von Large Language Models (LLMs) zunächst nur verhaltene Reaktionen an den Kapitalmärkten auslösten, haben jüngste technologische Fortschritte eine deutliche Neubewertung angestoßen. Insbesondere leistungsfähige Modelle mit hoher Automatisierungs- und Substitutionsfähigkeit verändern die Erwartungen hinsichtlich der zukünftigen Wachstumsperspektiven, Profitabilitätsentwicklung und langfristiger Wertschöpfung von Softwareunternehmen grundlegend.

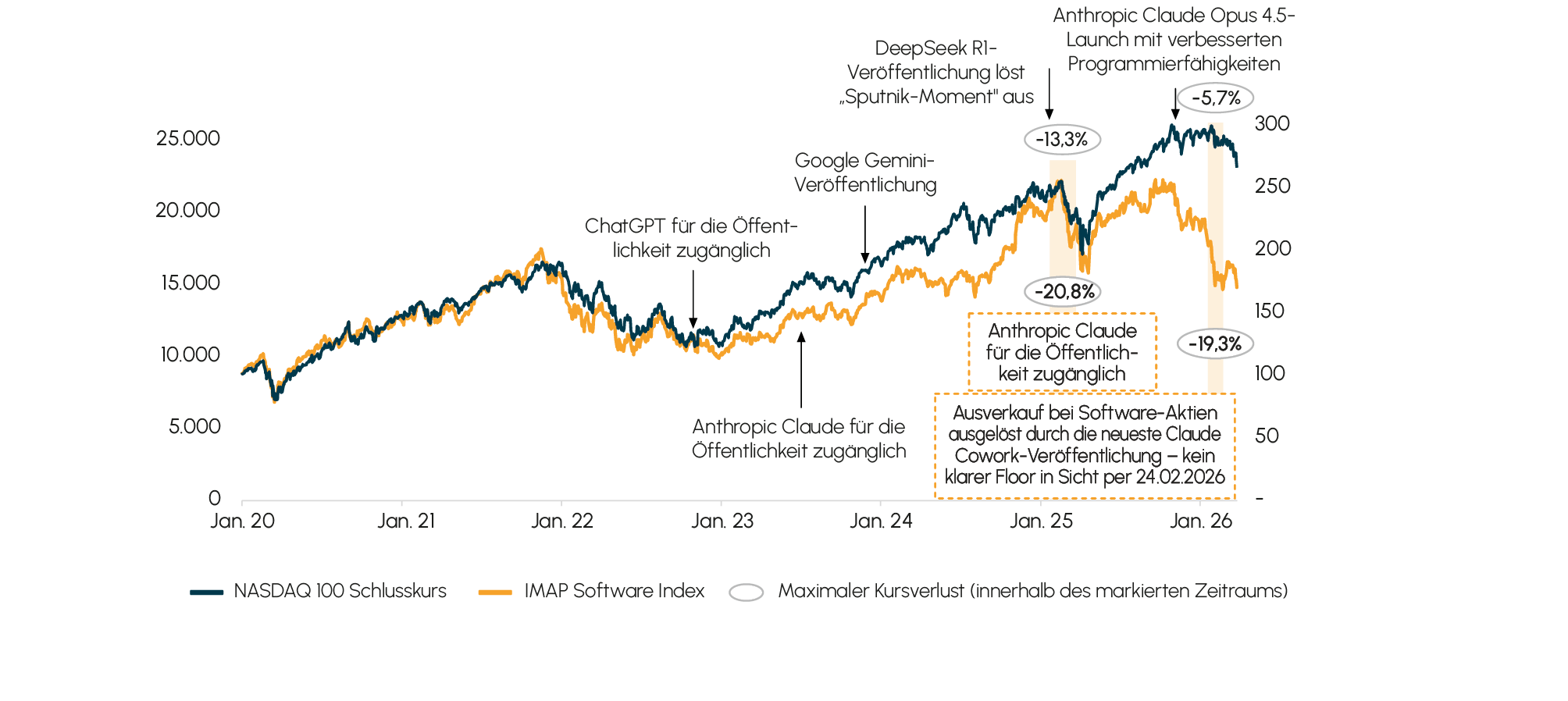

Abb. 1 Entwicklung NASDAQ Index zu IMAP Germany Software Index

Quelle: LSEG Workspace, S&P Capital IQ: Stand 24.02.2026; IMAP Deutschland Software Index wurde auf 01.01.2020=100 indexiert, bereinigt um IPOs und Delistings; der maximale Kursverlust weicht von der Abb. 2 gezeigten prozentualen Veränderung ab, die nur Start- und Enddatum berücksichtigt

Quelle: LSEG Workspace, S&P Capital IQ: Stand 24.02.2026; IMAP Deutschland Software Index wurde auf 01.01.2020=100 indexiert, bereinigt um IPOs und Delistings; der maximale Kursverlust weicht von der Abb. 2 gezeigten prozentualen Veränderung ab, die nur Start- und Enddatum berücksichtigt

Darüber hinaus verkürzt KI die Dauer, in der technologische Wettbewerbsvorteile bestehen bleiben. Während in der Vergangenheit Softwareunternehmen über Jahre stabile Produktzyklen und planbare Roadmaps aufweisen konnten, führen KI-getriebene Innovationszyklen zu einer deutlich höheren Dynamik. Für Investoren erhöht sich dadurch die Unsicherheit hinsichtlich der Nachhaltigkeit von Wettbewerbsvorteilen: ein Faktor, der sich zunehmend in Risikoabschlägen niederschlägt.

Gleichzeitig ist zu beobachten, dass einige Subsektoren im Softwarebereich deutlich geringere Kursverluste verzeichnen. Umso wichtiger sind daher eine differenzierte Betrachtung und fundierte Analyse der zugrunde liegenden Ursachen: Welche Bereiche gelten als besonders anfällig in einem Szenario, in dem KI sowohl regelbasierte Software als auch manuelle Prozesse ersetzt, und welche Segmente erweisen sich als robuster und aus welchen Gründen?

2. Segmentdifferenzierung: Auswirkungen der KI-Transformation auf Marktkapitalisierungen

Die KI-getriebene Transformation hat unterschiedlich starke Auswirkungen auf die Aktienkurse und Unternehmensbewertungen innerhalb des Softwaremarktes. Während einige Segmente bislang weniger stark betroffen sind, geraten insbesondere jene Bereiche unter Druck, die durch einen hohen Grad an Standardisierung sowie stark regelbasierte, wiederkehrende Prozesse geprägt sind.

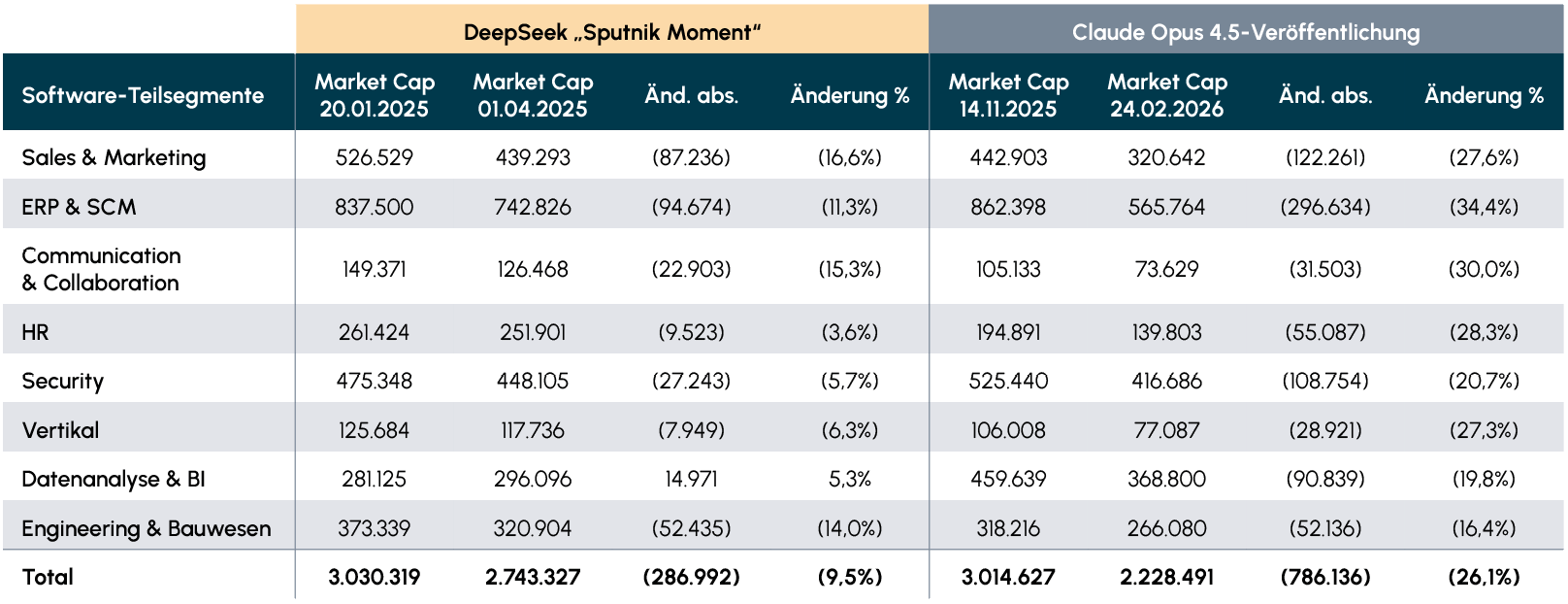

Abb. 2 Übersicht Marktkapitalisierung Software-Teilsegmente nach wichtigen AI Veröffentlichungen

Quelle: S&P Capital IQ, Stand 1.4.2026

In solchen Anwendungsfeldern kann KI ihre Stärken besonders effektiv ausspielen, da Aufgaben leicht automatisiert und in skalierbare, generische Lösungen überführt werden können.

Besonders betroffen sind derzeit Anwendungen in den Bereichen Sales & Marketing, Collaboration sowie Teile klassischer HR-Systeme. Viele der dort angebotenen Funktionen, wie etwa Kampagnensteuerung, Lead-Qualifizierung, Terminplanung, Reporting oder administrative HR-Prozesse, folgen klar definierten Regeln und lassen sich zunehmend durch KI-gestützte Agenten oder anderweitig automatisierte Lösungen abbilden. Diese Entwicklung führt dazu, dass sich die Differenzierung zwischen einzelnen Anbietern verringert, da zentrale Funktionalitäten schneller replizierbar und leichter substituierbar werden. In der Folge könnte die Bedeutung von Softwarelösungen innerhalb dieser Segmente abnehmen. Kunden wären potenziell weniger stark an einzelne Anbieter gebunden, was die Wechselbereitschaft und den Wettbewerb intensivieren und damit letztendlich den Preisdruck erhöhen könnte.

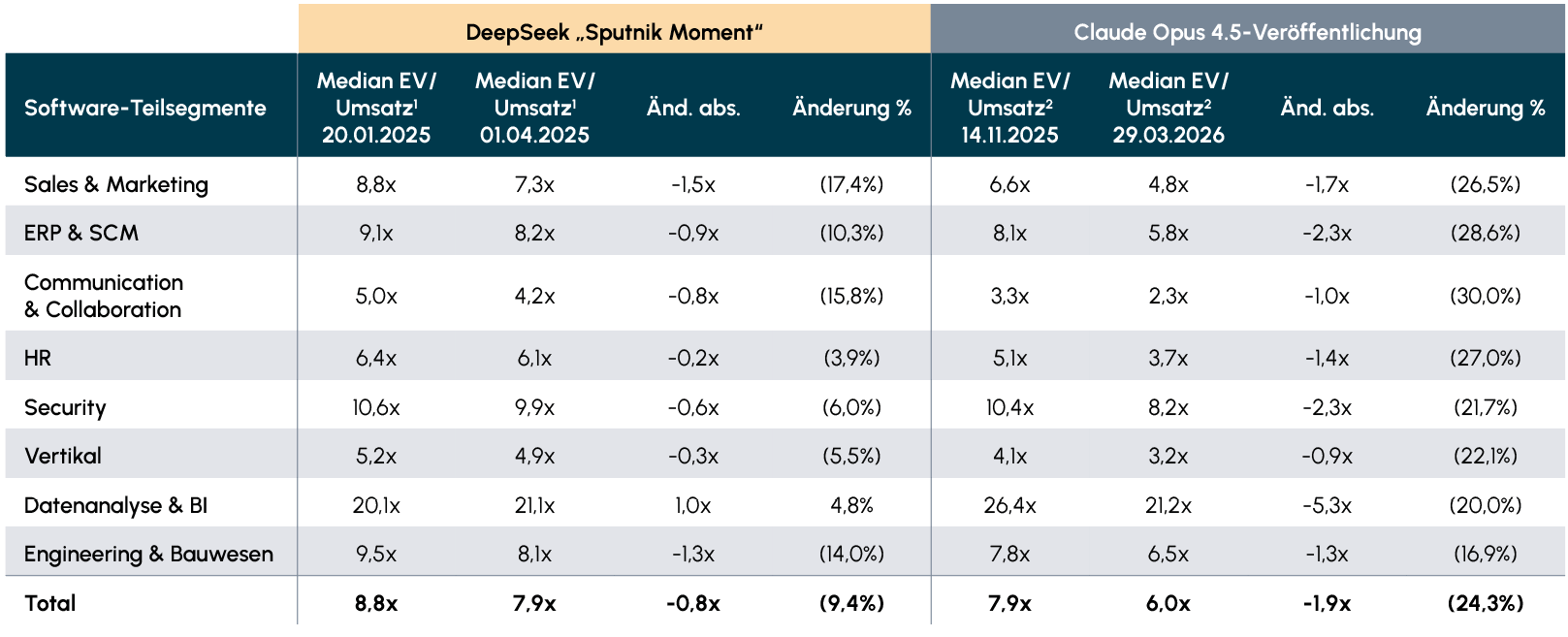

Abb. 3 Bewertungsübersicht Software-Teilsegmente

Quelle: S&P Capital IQ, Stand 29.03.2026; 1) 2025E; 2) 2026E

Demgegenüber erweisen sich insbesondere jene Softwaresegmente als deutlich widerstandsfähiger gegenüber disruptiven Veränderungen, die durch eine hohe funktionale Komplexität, eine tiefgehende Integration in unternehmenskritische Prozesse sowie ein ausgeprägtes, branchenspezifisches Domänenwissen geprägt sind. Dazu zählen vor allem vertikale Softwarelösungen, spezialisierte Engineering-Anwendungen sowie beispielsweise Software im Gesundheitswesen, etwa für klinische Informationssysteme oder medizinische Dokumentation. Diese Lösungen sind häufig eng mit regulatorischen Anforderungen, spezifischen Industriestandards und gewachsenen Prozesslandschaften verzahnt. Gleichzeitig erfordern sie eine kontinuierliche Anpassung an sich wandelnde gesetzliche Rahmenbedingungen und branchenspezifische Best Practices. Hinzu kommen hohe Wechselkosten und ausgeprägte Lock-in-Effekte, da ein Austausch dieser Systeme nicht nur technologisch, sondern auch organisatorisch und prozessual mit erheblichem Aufwand verbunden ist. In der Summe führen diese Faktoren dazu, dass eine kurzfristige Substitution durch KI-Lösungen deutlich erschwert wird. Stattdessen ist eher davon auszugehen, dass KI in diesen Bereichen als ergänzende Technologie integriert wird, um bestehende Systeme zu erweitern, anstatt sie vollständig zu ersetzen.

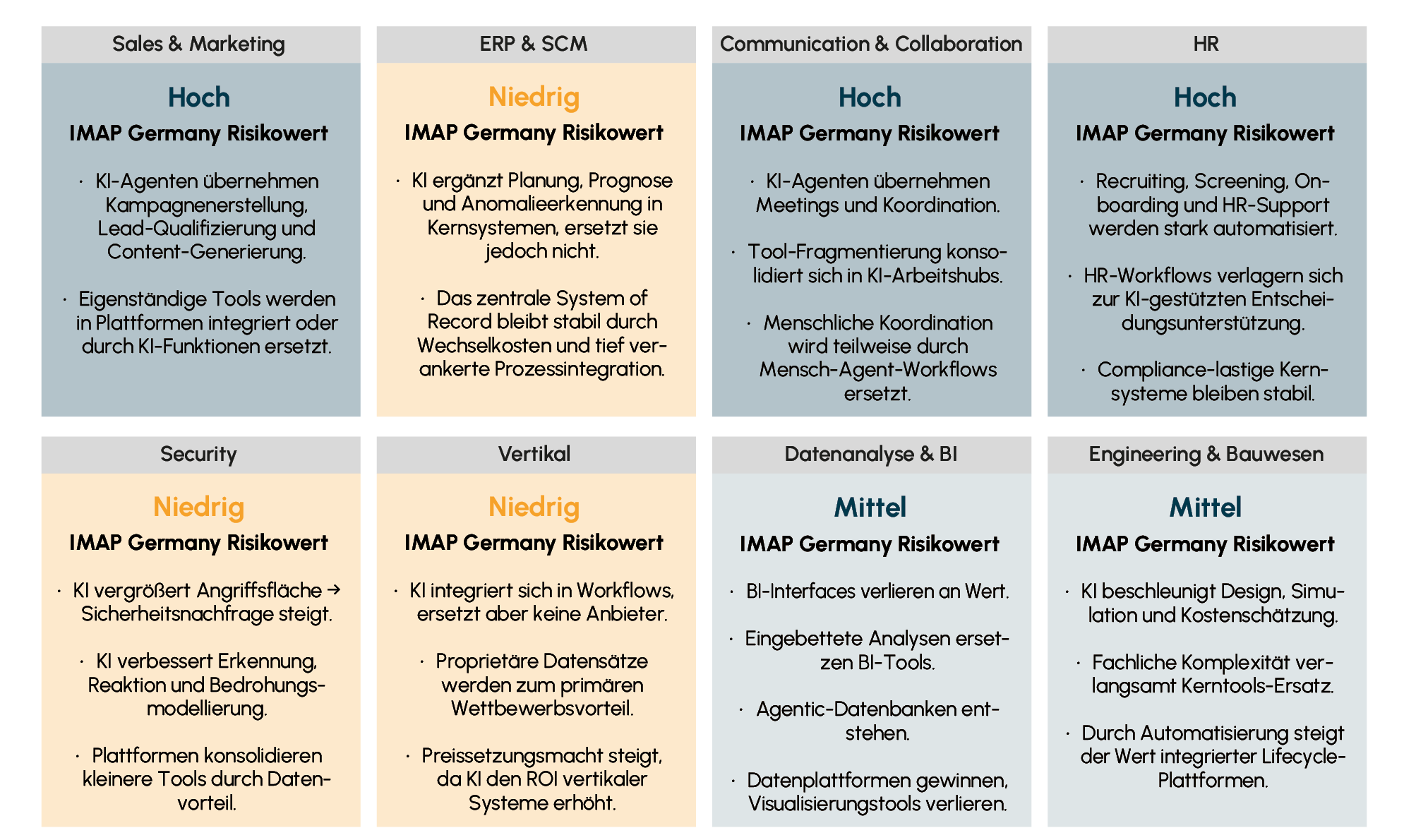

Zwei zentrale Begriffe, die sich zunehmend herausbilden, sind „Systems of Record“ und „Systems of Action“. Systems of Record bezeichnen tief in die Unternehmensarchitektur integrierte Software, wie etwa ERP-Systeme, Kernbankensysteme oder elektronische Patientenakten im Gesundheitswesen. Sie zeichnen sich durch hohe Anforderungen an Datenintegrität, Nachvollziehbarkeit und regulatorische Compliance aus und sind daher nur schwer substituierbar. Demgegenüber stehen Systems of Action, die die operative Umsetzung, Benutzerinteraktion und Entscheidungsunterstützung adressieren, beispielsweise CRM-Lösungen im Vertrieb, Workflow-Management-Tools oder KI-gestützte Assistenzsysteme im Kundenservice. Diese Systeme sind näher an den konkreten Arbeitsprozessen der Anwender verortet und können flexibler angepasst oder erweitert werden. Entsprechend bieten sie einen deutlich einfacheren Ansatzpunkt für den Einsatz von KI, während Systems of Record primär als verlässliche, langfristig stabile Dateninfrastruktur bestehen bleiben und die Grundlage für darauf aufbauende intelligente Anwendungen bilden. Wir haben in der nachfolgenden Grafik eine Einschätzung auf Basis unseres IMAP Germany Software-Indizes vorgenommen, welche Teilsegmente wie stark und auf Basis welcher Annahmen von KI betroffen sind.

Abb. 4 IMAP Germany Risikoindex für Software-Teilsegmente

Quelle: IMAP Research

Gleichzeitig ist zu erwarten, dass auch im Bereich von Systems of Record erhebliche Veränderungen und Investitionen erforderlich werden, um diese langfristig KI- beziehungsweise agentenfähig zu machen. Ziel ist es, strukturierte und kontextualisierte Daten so bereitzustellen, dass KI-gestützte Agenten zuverlässig darauf zugreifen, sie interpretieren und in automatisierte Prozesse einbinden können.

3. Veränderung der Bewertungsansätze und Geschäftsmodelle

Über die unmittelbaren Bewertungseffekte hinaus verändert KI auch die zugrunde liegenden Bewertungsansätze. Klassische SaaS-Kennzahlen wie Annual Recurring Revenue (ARR) oder Net Revenue Retention (NRR) bleiben relevant, werden jedoch zunehmend um KI-spezifische Faktoren ergänzt. Dazu zählen beispielsweise die Qualität der Datengrundlage, die Skalierbarkeit und Effizienz von Modellen oder die Fähigkeit, KI-Funktionalitäten entsprechend monetarisieren zu können.

Zudem rückt die Frage nach der langfristigen Kostenstruktur zunehmend in den Fokus. Während klassische Softwaremodelle bislang durch hohe Skaleneffekte und sehr niedrige Grenzkosten geprägt waren, können KI-basierte Anwendungen zu deutlich höheren variablen Kosten führen, etwa durch Rechenleistung. Gleichzeitig eröffnet der Einsatz von KI jedoch erhebliches Effizienzpotenzial, insbesondere durch einen reduzierten Personaleinsatz in der Softwareentwicklung. Dies deutet auf eine strukturelle Verschiebung der Kostenbasis hin, das heißt auf niedrigere Rohertragsmargen bei KI-Unternehmen im Vergleich zu klassischen SaaS-Unternehmen, aber trotzdem eine höhere Profitabilität auf EBIT(DA)-Ebene. Erste Entwicklungen im KI-Start-up-Umfeld zeigen bereits, dass perspektivisch höhere Profitabilitätsniveaus erreichbar sind. Parallel dazu werden sich auch die Preismodelle weiterentwickeln müssen: Anstelle klassischer „Seat-based“-Ansätze im SaaS-Bereich treten zunehmend nutzungs- oder wertbasierte Modelle, die den tatsächlichen Einsatz von KI-Funktionalitäten und die damit verbundenen Kostenstrukturen besser widerspiegeln, in den Vordergrund.

4. Implikationen für M&A im Softwareumfeld

Wir haben 30 Finanzinvestoren befragt, die überwiegend in mittelständische Unternehmen im deutschsprachigen Europa investieren und Software als einen Investitionsschwerpunkt definiert haben. Die Befragung fand im März statt und zeigt, dass spezialisierte Finanzinvestoren weiterhin eine hohe Investitionsbereitschaft im Softwarebereich aufweisen. Gleichzeitig werden die damit verbundenen Herausforderungen von Investoren klar erkannt und aktiv adressiert, sowohl im Rahmen der Analyse von Neuinvestitionen als auch bei der strategischen Weiterentwicklung bestehender Portfoliogesellschaften. Darüber hinaus wird KI auch als struktureller Katalysator für M&A-Aktivitäten verstanden.

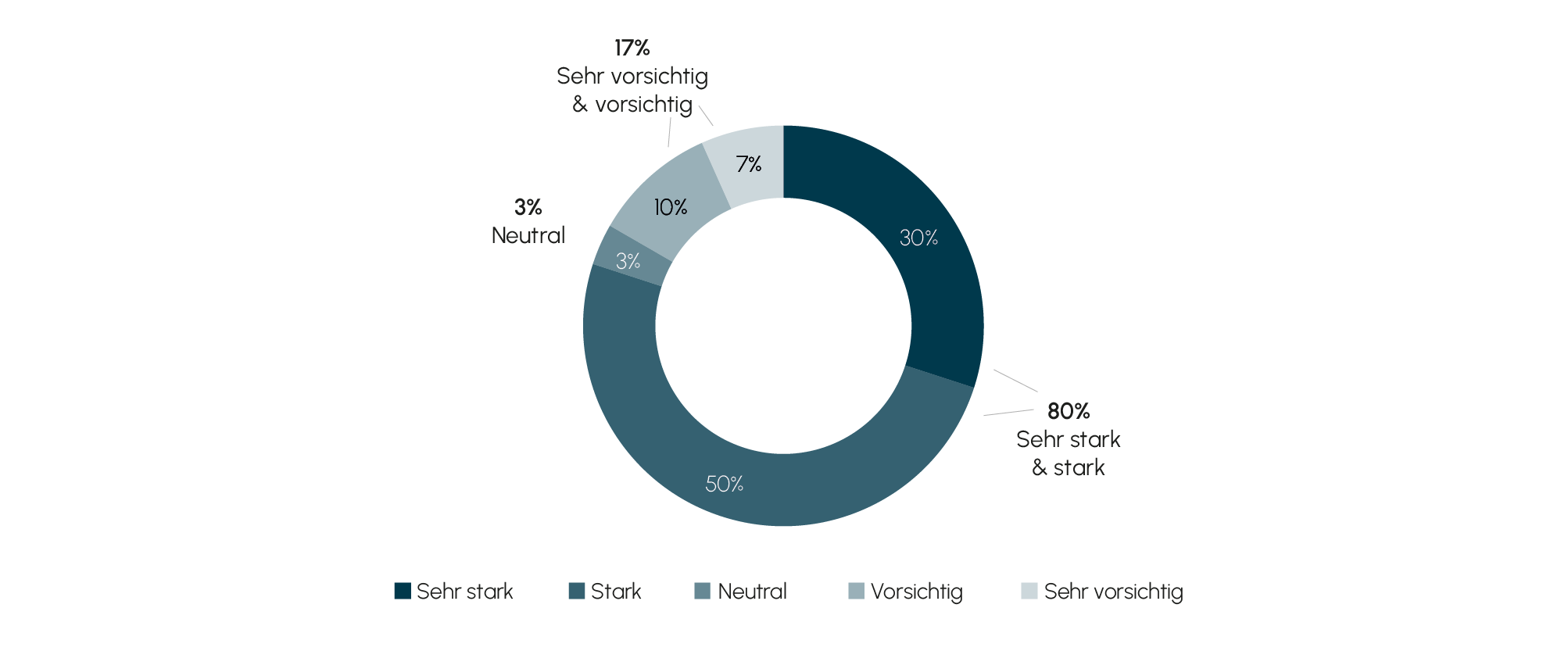

Abb. 5 Aktueller Investitionsappetit im Software- & Technologiebereich

Quelle: IMAP Research

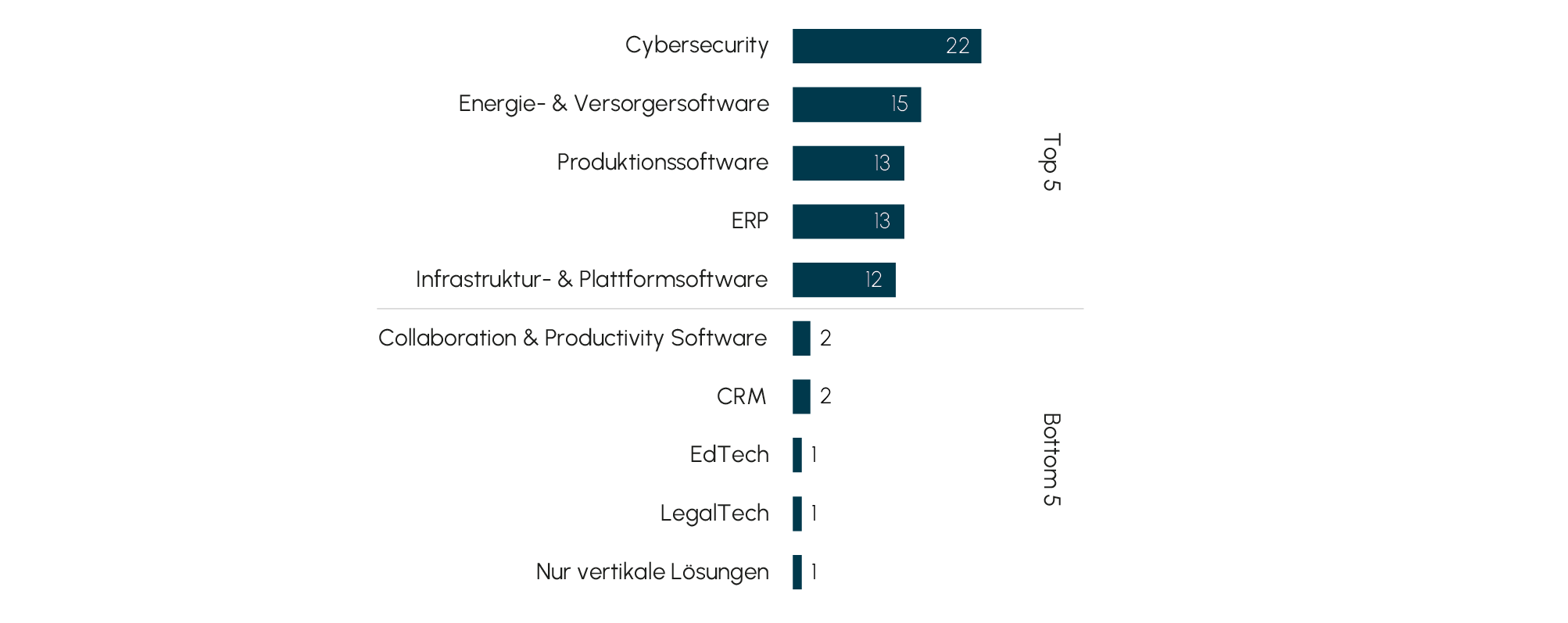

Auffällig ist die weitgehende Übereinstimmung zwischen der Entwicklung an den Aktienmärkten und den Investorenpräferenzen für Neuinvestitionen. Für die Einordnung der Ergebnisse ist es wichtig zu wissen, dass die Investoren die Ergebnisse aus unserer Kapitalmarktanalyse für die Beantwortung des Fragebogens nicht vorliegen hatten. So zählen insbesondere Cybersecurity, Energie- und Versorgersoftware sowie Produktionssoftware zu den am häufigsten genannten Segmenten. Auch klassische Unternehmenssoftware wie ERP sowie Infrastruktur- und Plattformlösungen stehen im Fokus. Im nachfolgenden Absatz werden die Hintergründe für die Präferenzen analysiert und worauf die Finanzinvestoren bei der Analyse von Unternehmen besonders achten.

Abb. 6 Welche Software-Segmente finden Sie derzeit am attraktivsten für Neuinvestitionen?

Quelle: IMAP Research

Quelle: IMAP Research

Abb. 7 Wichtigste Wettbewerbsvorteile bei neuen Software-Investitionsentscheidungen:

Quelle: IMAP Research

Abb. 8 Top-Bereiche mit positivem KI-Einfluss

Quelle: IMAP Research

Durch den Einsatz von KI, die den Stellenwert der Programmierung von Software zunehmend in den Hintergrund treten lässt, rücken andere Faktoren in den Vordergrund, die die langfristige Wettbewerbsfähigkeit von Unternehmen bestimmen. Wir hatten in diesem Zusammenhang Investoren gefragt, auf welche Kriterien sie sowohl bei Neuinvestitionen als auch bei der Analyse von Portfoliounternehmen besonders achten. Die Ergebnisse zeigen klar, dass Investoren bei neuen Investitionsentscheidungen vor allem auf tief integrierte, geschäftskritische Softwarelösungen setzen. Auch regulatorische beziehungsweise Compliance-bedingte Eintrittsbarrieren sowie ausgeprägte Branchenexpertise werden als zentrale Wettbewerbsvorteile wahrgenommen. Demgegenüber spielen klassische Faktoren wie Netzwerkeffekte und langfristige Verträge eine deutlich untergeordnete Rolle. Insgesamt unterstreichen die Ergebnisse den klaren Fokus auf strukturelle Eintrittsbarrieren, starke inhaltliche Kundenbindung und differenziertes Domänenwissen als entscheidende Werttreiber.

Die Ergebnisse unserer Umfrage unter Finanzinvestoren zeigen auch, dass KI insbesondere in Bezug auf Produktivitätssteigerung und Produktverbesserung als hilfreich wahrgenommen wird. KI verändert die operative Wertschöpfung innerhalb von Portfoliounternehmen. Automatisierung in den Bereichen Entwicklung, Vertrieb und Support führt zu Produktivitätsgewinnen, die sich direkt auf Margen und Skalierbarkeit auswirken. Die erwarteten positiven Effekte von KI dürften sich insbesondere bei der technologischen Modernisierung sowie beim Aufbau investorengestützter Buy-and-Build-Plattformen im Softwaresektor in Bezug auf integrative Maßnahmen vorteilhaft auswirken.

5. Bewertungserwartungen und Deal-Dynamik

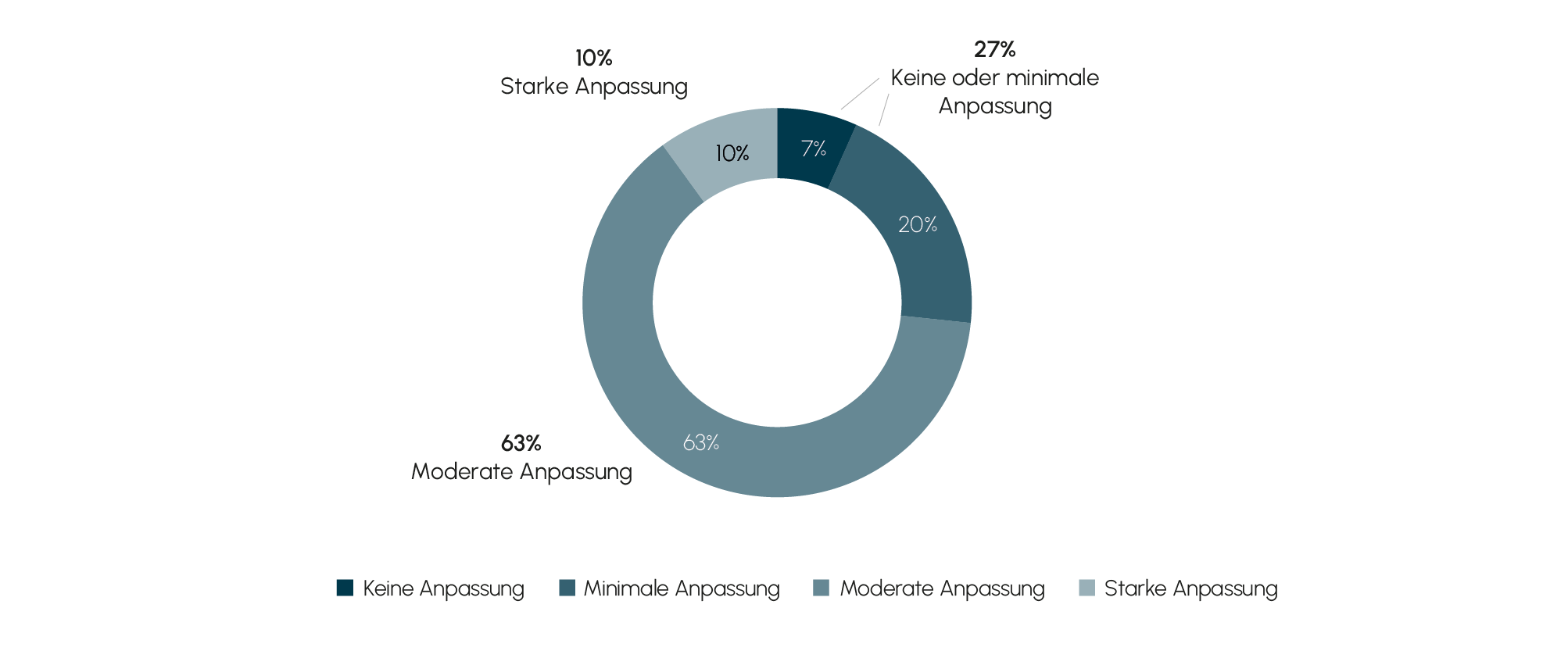

Die Finanzinvestoren gaben an, dass sich im aktuellen Marktumfeld nur moderate Bewertungsanpassungen bei Transaktionen mit privat gehaltenen Unternehmen beobachten lassen. Bewertungsdifferenzen werden auch als häufigster Grund für das Nichtzustandekommen von Transaktionen angeführt. Allerdings konnten wir aus zahlreichen Gesprächen mit Finanzinvestoren mitnehmen, dass die Korrektur bei Softwareaktien teilweise als Überreaktion wahrgenommen und zumindest in bestimmten Teilbereichen eine Normalisierung erwartet wird. Sowohl in Bezug auf die Umsatzentwicklung als auch die Kostenstruktur beziehungsweise Profitabilität werden einige Geschäftsmodelle sicherlich vom Einsatz von KI profitieren. In der Folge sollten bei einigen Softwaresegmenten steigende Umsätze und verbesserte Margenprofile zu beobachten sein, die dann zu höheren Cashflows führen. Damit sollten sich auch die Bewertungsniveaus aufgrund erhöhter Net Present Values (NPVs) verbessern, da Investoren sowohl höhere Zahlungsströme als auch eine potenziell geringere Risikoeinschätzung in ihre Bewertungsmodelle integrieren.

Abb. 9 Einfluss rückläufiger Börsenbewertungen auf die Bewertungserwartungen von PEs bei Neuinvestitionen

Quelle: IMAP Research

Auf der anderen Seite werden aktuell allgemeine Technologierisiken und eine unzureichende Schutzfähigkeit im Zusammenhang mit KI nach Bewertungsdifferenzen als die wichtigsten Gründe für das Scheitern von Transaktionen genannt. Gerade für Unternehmer ist es daher empfehlenswert, im Rahmen der Unternehmensnachfolge frühzeitig die vorgenannten Themen zu analysieren und proaktiv anzugehen.

Zusammenfassend lässt sich festhalten, dass die befragten 30 Finanzinvestoren den M&A-Markt im Softwaresektor trotz der jüngsten Turbulenzen rund um KI-getriebene Neubewertungen insgesamt als robust einschätzen. Eine klare Mehrheit erwartet in den kommenden zwölf Monaten eine stabile bis leicht steigende Deal-Aktivität, während nur ein kleinerer Teil von einem deutlichen Rückgang ausgeht. Investoren sehen insbesondere bei vertikalen Softwareanbietern mit hoher Spezialisierung weiterhin attraktive Investitionsmöglichkeiten. Neben der Einteilung nach horizontaler und vertikaler Software wird sich zukünftig mit der Unterscheidung zwischen Systems of Record und Systems of Action wahrscheinlich noch eine weitere Dimension etablieren. Die verkürzten Entwicklungszyklen bei Software durch KI stellen für Finanzinvestoren mit langfristigem Anlagehorizont eine besondere Herausforderung bei Betrachtungszeiträumen von fünf bis zehn Jahren dar. Insofern ist davon auszugehen, dass die Spezialisierung bei Softwareinvestoren weiter zunehmen wird, wohingegen generalistische Investoren den Sektor zukünftig wahrscheinlich meiden werden. Daher ist die Erwartung der Investoren für die Marktentwicklung grundsätzlich positiv.

6. Handlungsempfehlungen für mittelständische Softwareunternehmen

Softwareanbieter sollten ihre Geschäftsmodelle nach drei Stufen analysieren – KI ersetzt, KI ergänzt und KI differenziert –, um Investitionsentscheidungen zu steuern. Die im Artikel diskutierten Aspekte, wie vertikale Spezialisierung, Kundenbindung oder Regulatorik, sind Differenzierungsfaktoren auf Zeit und erfordern eine konsequente Weiterentwicklung der Geschäftsmodelle. Gerade in der Modernisierung bestehender Software und der Entwicklung neuer Tools liegt großes Potenzial bei gleichzeitiger Effizienzsteigerung durch geringeren Personaleinsatz. KI zeigt auch, dass sich Ziele verschieben und deutlich ergebnisorientierter gedacht werden. Ein einfaches Beispiel sind Steuerprogramme, die Anwendern jahrelang beim Erstellen der Steuerklärung behilflich waren und nun durch den Einsatz von KI die Steuererklärung zunehmend selbstständig erledigen. Der Venture-Capital-Investor Sequoia hat diese Entwicklung als Weg vom Co-Piloten zum Autopiloten bezeichnet. Von moderner Software wird erwartet, dass sie zunehmend autonom Aufgaben erledigt, weil perspektivisch Anwender nicht mehr für den Weg, sondern das Ergebnis bezahlen werden – die fertige Steuererklärung auf Knopfdruck.