M&A goes circular: Ein erster Blick auf die nächste Generation von Green Deals

In dieser Austria Column widmen wir uns Circular Economy Deals, die am österreichischen M&A-Markt durch die zunehmende Ausrichtung von Geschäftsmodellen an den Prinzipien der Kreislaufwirtschaft stark an Bedeutung gewinnen. Wir identifizieren und beschreiben drei grundlegende Archetypen kreislaufwirtschaftsorientierter Transaktionen. Des Weiteren arbeiten wir Charakteristika heraus, die alle Archetypen von Circular Economy Deals teilen.

1. Einleitung

Im Rahmen unserer Austria Column verfolgen wir bereits seit einigen Jahren die zunehmende Bedeutung nachhaltigkeitsgetriebener Übernahmen am österreichischen M&A-Markt. Derartige „Green Deals“ zeichnen inzwischen für rund 20%1 der heimischen M&A-Aktivitäten verantwortlich. In einer frühen Analyse (AC 11/2021) identifizierten wir insbesondere Transaktionen im Kontext von erneuerbaren Energien und Elektromobilität als dominante Dealtypen. Eine spätere Detailanalyse (AC 11/2022) widmete sich speziell dem Energiesektor und zeigte, dass sowohl fossile als auch nachhaltigkeitsorientierte Energieunternehmen durch Green Deals verstärkt nach Wettbewerbsvorteilen streben. In jüngerer Vergangenheit ist im Bereich nachhaltigkeitsbezogener Transaktionen ein neues Phänomen zu beobachten: So wies 2023 gut jeder dritte Green Deal einen Bezug zum Thema Kreislaufwirtschaft auf. Es spricht viel dafür, dass dieser Trend in der Zukunft noch zunimmt. Insbesondere werden größere Unternehmen künftig gesetzlich immer stärker verpflichtet sein, ihre Geschäftstätigkeit an den Prinzipien der Kreislaufwirtschaft auszurichten.2 Diesem Veränderungsdruck wird nur durch M&A-Aktivitäten rasch und umfassend begegnet werden können. Wir nehmen die hohe Brisanz kreislaufwirtschaftsorientierter M&A-Tätigkeit zum Anlass, in der vorliegenden Kolumne einen ersten Blick auf solche „Circular-Economy-Deals“ zu werfen.

Ungeachtet ihrer hohen Brisanz ist bislang wenig darüber bekannt, in welchen Formen solche Circular-Economy-Deals auftreten und welche Gemeinsamkeiten sie aufweisen. Dies gilt insbesondere für den österreichischen M&A-Markt. Nachfolgend werden daher auf Grundlage einer detaillierten Analyse von 14 Transaktionen3, die in den vergangenen fünf Jahren am österreichischen M&A-Markt stattfanden, erste Einblicke in dieses zukunftsträchtige M&A-Phänomen gegeben. Kreislauforientierte Deals werden dabei als Transaktionen verstanden, die strategisch darauf ausgerichtet sind, die Grundsätze der Kreislaufwirtschaft in die Geschäftsmodelle der zukaufenden Unternehmen zu integrieren. Die Kreislaufwirtschaft ist ein Wirtschaftsmodell, bei dem bestehende Produkte, Komponenten und Materialien so lange wie möglich genutzt, geleast, wiederverwendet, repariert, aufgearbeitet und recycelt werden, um den Produktlebenszyklus zu verlängern, Abfälle zu minimieren und den Einsatz von Rohstoffen zu verringern.4

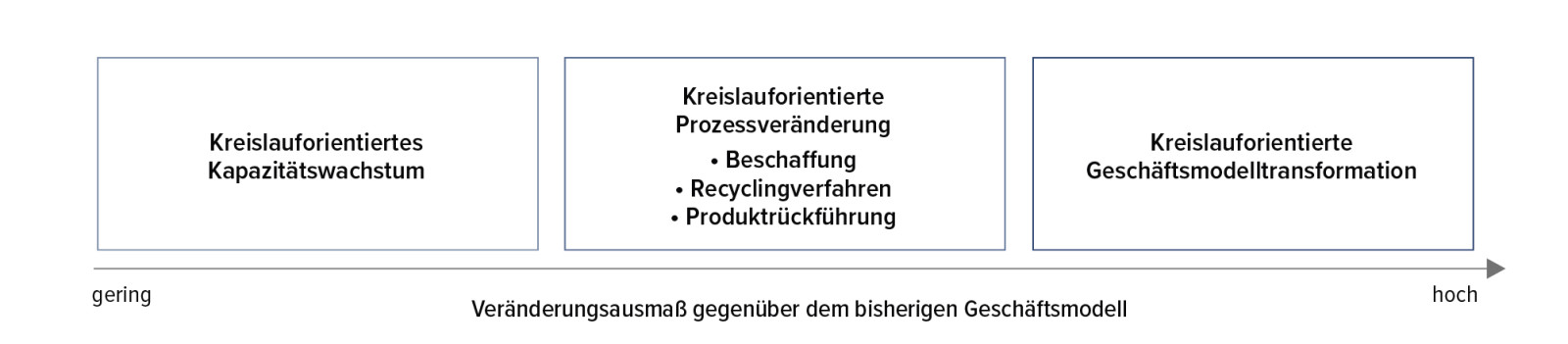

2. Archetypen von Circular-Economy-Deals

Die identifizierten Circular-Economy-Deals lassen sich aus Käufersicht in drei Archetypen untergliedern, die durch eine unterschiedlich starke Veränderung des Geschäftsmodells vom Status quo in Richtung Kreislaufwirtschaft charakterisiert sind (vgl. Abb. 1):

Abb. 1 • Archetypen von Circular-Economy-Deals

Quelle: Eigene Darstellung

Quelle: Eigene Darstellung

Archetyp 1: Kreislauforientiertes Kapazitätswachstum

Archetyp 2: Kreislauforientierte Prozessveränderung

Archetyp 3: Kreislauforientierte Geschäftsmodelltransformation

Während Archetyp 1 (Kreislauforientiertes Kapazitätswachstum) auf Wachstum durch Zukauf kreislaufwirtschaftsnaher Targets abzielt, dabei jedoch lediglich mehr Kapazität im Rahmen des bestehenden Geschäftsmodells ermöglicht, führt Archetyp 2 (Kreislauforientierte Prozessveränderung) zu einer partiellen Geschäftsmodellveränderung im Bereich des Wertschöpfungsprozesses. So werden in diesem Fall Prozesse der Leistungserstellung und/oder -verwertung stärker an den Prinzipien der Kreislaufwirtschaft ausgerichtet. Archetyp 3 (Kreislauforientierte Geschäftsmodelltransformation) geht schließlich mit einer vollständigen Transformation des Geschäftsmodells noch weiter, indem kreislauforientierte Targets erworben werden und der Schwerpunkt der Unternehmenstätigkeit mittelfristig auf jene des Targets übergeht.

Archetyp 1:Kreislauforientiertes Kapazitätswachstum

Der Archetyp „Kreislauforientiertes Kapazitätswachstum“ umfasst Transaktionen, durch die Unternehmen nach Wachstum im Rahmen ihres bestehenden Geschäftsmodells streben. In diesem Fall visiert der Käufer Kapazitätswachstum an, welches durch Zukauf von Targets erreicht werden soll, die ihrerseits bereits in unterschiedlichem Ausmaß Prinzipien der Kreislaufwirtschaft berücksichtigen. Allerdings bleibt das Geschäftsmodell einschließlich des Wertschöpfungsprozesses unverändert.

Beispielhaft für diesen Archetyp kann die Übernahme der Wolfgang Freiler Gruppe durch die rumänische TeraPlast gesehen werden. TeraPlast ist ein Kunststoffproduzent, der unter anderem Kunststoffrohre herstellt und dabei rohstoffseitig teilweise auf Rezyklate zurückgreift. Mit dem Erwerb des Kunststoffrohr-Produzenten Wolfgang Freiler beziehungsweise dessen Tochterunternehmen möchte TeraPlast u.a. in puncto Kapazität und Marktposition wachsen und zielt dabei bewusst auf ein Target ab, das bereits 80% recycelte Rohstoffe verwendet.

Deals dieses Archetyps spielen sich – so wie im skizzierten Fall – meist im Kunststoff- und Chemiebereich ab. Weitere Beispieldeals sind die Übernahme von Termoplast, einem italienischen Hersteller recycelbarer Folien, durch den Verpackungsproduzenten Schur Flexibles und die des italienischen Recyclingunternehmens Integra Plastics durch die im chemischen Recycling engagierte Borealis. In der Holzwirtschaft ist ferner die mehrheitliche Beteiligung des Holzwerkstoffherstellers Egger an der italienischen SAIB zu nennen, wobei Käufer und Target in ihrer Produktion bereits vor dem Deal teilweise auf recycelte Rohstoffe zurückgegriffen haben.

Archetyp 2: Kreislauforientierte Prozessveränderung

Der Archetyp „Kreislauforientierte Prozessveränderung„ umfasst Transaktionen, durch die der bisherige Prozess der Leistungserstellung und/oder -verwertung in Richtung Kreislaufwirtschaft verändert wird. Dies betrifft bis dato erst einzelne Bereiche der Wertschöpfungskette, nämlich die Entwicklung neuer Recyclingverfahren, die Beschaffung recycelter Rohstoffe und die Produktrückführung am Ende des Lebenszyklus.

Die Entwicklung von Recyclingverfahren wird im Sinne von Open Innovation oft gemeinschaftlich vorangetrieben und geht teilweise auch mit M&A-Tätigkeit einher. Dies war beispielsweise bei Lenzing und der deutschen Södra der Fall. Die beiden Faserhersteller gründeten ein Joint Venture, um gemeinschaftlich neue Verfahren zur Nutzung von Alttextilien zu entwickeln.

Im Beschaffungsbereich findet typischerweise eine Rückwärtsintegration durch Kauf von Recyclingunternehmen statt. Es geht folglich darum, die eigene Rohstoffbasis auf recycelte Materialien umzustellen, was durch Zukauf von Recyclingunternehmen erfolgt. Beispielhaft kann die Übernahme der serbischen ALWAG durch den Kunst- und Schaumstoffproduzenten Greiner genannt werden. So stellt ALWAG PET-Flakes aus Kunststoffflaschen her, die Greiner fortan als Rohstoffe für seine eigene Produktion verwendet.

Ein weiterer einschlägiger Deal betrifft die Beteiligung des Holzwerkstoffproduzenten Egger an der italienischen Cartfer Urbania. Cartfer Urbania recycelt Möbel und kann dadurch Egger mit recycelten Rohstoffen versorgen. Im Bereich Feuerfestprodukte gründeten RHI Magnesita und die deutsche Horn Group ein Gemeinschaftsunternehmen, das beide mit Sekundärrohstoffen für die Produktion versorgen soll. Ein weiteres Gemeinschaftsunternehmen wurde durch die OMV und die deutsche Interzero bewirkt. Hierdurch soll eine Sortieranlage für chemisches Recycling entstehen, die der Bereitstellung recycelter Rohstoffe für die OMV dient.

Prozessverändernde Deals können schließlich auch den Post-Consumption-Bereich betreffen, indem die Produktrückführung proaktiv geplant und/oder übernommen wird. So gründete beispielsweise der Immobilienentwickler Value One mit dem deutschen IT-Unternehmen Madaster ein Joint Venture, das digitale Materialpässe für Gebäude anbietet und somit die Wiederverwendung verbauter Rohstoffe erleichtert. Ähnliches gilt für die Beteiligung von Greiner am Ma-tratzen-Start-up MATR. MATR bietet kreislauffähige Matratzen für den Hotelleriebereich, welche am Ende ihres Lebenszyklus automatisch einem Recyclingprozess zugeführt werden.

Archetyp 3: Kreislauforientierte Geschäftsmodelltransformation

Der Archetyp „Kreislauforientierte Geschäftsmodelltransformation“ beschreibt die radikale Veränderung bestehender Geschäftsmodelle in Richtung Kreislaufwirtschaft. Hierbei werden nicht nur einzelne Prozesse entlang der Wertschöpfungskette verändert, sondern das gesamte Geschäftsmodell mittel- bis langfristig neu gedacht und auf Kreislaufwirtschaft ausgerichtet.

Beispielhaft für diesen Archetyp kann die Mehrheitsübernahme des Chemiekonzerns Borealis durch die OMV angeführt werden. Die OMV strebt mittel- bis langfristig nach einem umfassenden strategischen Wandel vom Öl- und Gasunternehmen hin zu einem Chemiekonzern mit starkem Kreislaufwirtschaftsbezug. Um diesen Wandel umzusetzen, erfolgte die mehrheitliche Beteiligung an der Borealis, flankiert durch weitere Übernahmen kreislauforientierter Player.

3. Übergreifende Merkmale von Circular-Economy-Deals

Wie aus den drei Archetypen ersichtlich, unterscheiden sich Circular-Economy-Deals mit Blick auf die Veränderung des Geschäftsmodells mitunter erheblich voneinander. Allerdings gibt es auch einige gemeinsame Charakteristika, welche Deals aller Archetypen teilen:

3.1 Starker Fokus auf Recycling

Circular-Economy-Deals sind am österreichischen M&A-Markt bislang sehr stark mit dem Thema Recycling verknüpft. So geht es überwiegend um die Erhöhung von Recyclingkapazitäten, die Entwicklung neuer Recyclingverfahren oder die Absicherung der Versorgung mit recycelten Rohstoffen durch Rückwärtsintegration. Dagegen spiegeln sich andere Kernthemen der Kreislaufwirtschaft wie die Reduktion des Rohstoffeinsatzes, die effizientere Produktnutzung durch Sharing-Modelle und Reparatur bislang kaum in M&A-Deals wider.

3.2 Hohe Bedeutung von Joint Ventures

Jeder dritte Circular-Economy-Deal zielt nicht auf den Erwerb eines bestehenden Unternehmens, sondern auf die Schaffung neuer Gemeinschaftsunternehmen ab, wodurch Risiken geteilt und Kompetenzen vereint werden können. Die konkreten Zielsetzungen hinter den Gemeinschaftsunternehmen sind allerdings vielfältig. Sie reichen von der gemeinsamen Entwicklung kreislauforientierter Prozesse (wie beim Joint Venture der Faserhersteller Lenzing und Södra) über die Absicherung der Versorgung mit recycelten Rohstoffen (wie beim Joint Venture der Feuerfest-Produzenten RHI Magnesita und Horn Group) bis zum Ausbau der eigenen Recyclingkapazitäten (wie beim Joint Venture der Recycling- und Umwelttechnikunternehmen ARA, Der Grüne Punkt und Bernegger).

3.3 Starker Branchenfokus

Der Vergleich mit unserer regelmäßig publizierten Branchenstatistik (zuletzt AC 1-2/2024) zeigt, dass die M&A-stärkste Branche Industriegüter und -leistungen auch jene ist, in der sich die meisten Circular-Economy-Deals abspielen. Allerdings sind diese bislang stark auf ein Teilgebiet, nämlich die Kunststoffindustrie, fokussiert. Weitere Sektoren mit hohem Aufkommen sind Chemie, Holz sowie Energie.

3.4. Käuferseitig starke Konzentration auf einzelne Großunternehmen

Auf Käuferseite stehen bei Circular-Economy-Deals bislang fast ausschließlich große bis sehr große Unternehmen (Median Mitarbeiterzahl: rund 9.000). Des Weiteren fällt auf, dass diese Player oftmals mehrere derartige Deals bewirken. So treten die OMV, Borealis, Greiner und die EGGER Gruppe in unserem Sample zwei- bis dreimal in Erscheinung.

Wie man sieht, sind Circular-Economy-Deals am österreichischen M&A-Markt ein spannendes neues Phänomen und teilen gewisse Muster, sind aber gleichzeitig auch hoch diversifiziert. Wir erwarten, dass in der näheren Zukunft weitere Deals folgen, und werden die zunehmende Ausbreitung der Kreislaufwirtschaftsbemühungen am österreichischen M&A-Markt entsprechend beobachten.

4. Aktuelle Top-Deals im Überblick

Seit Jahresbeginn wurden am österreichischen M&A-Markt mehrere großvolumige Transaktionen registriert.

Das 2024 bislang größte publizierte Dealvolumen geht auf eine Anteilsveräußerung durch die OMV zurück. So verkauft die OMV um rund 833 Mio. EUR den Hälfteanteil an ihrem Tochterunternehmen SapuraOMV in Malaysia. Auf Käuferseite steht dabei die französische Total Energy. Wie bereits dargelegt, richtet sich die OMV aktuell strategisch neu aus. Konkret soll der Unternehmensschwerpunkt von fossiler Energie zur Chemie verlagert werden. Zusätzlich zieht sich die OMV aus einigen geografischen Regionen zurück – darunter Asien-Pazifik. Der angekündigte Deal soll noch in der ersten Jahreshälfte abgeschlossen sein.

Im Zuge der Insolvenz weiter Teile des Signa-Konzerns wird die ebenfalls insolvente Signa-Tochter Galeria Karstadt Kaufhof voraussichtlich an ein Konsortium aus der US-Investmentgesellschaft NRDC und der Beteiligungsfirma BB Kapital SA des Unternehmers Bernd Beetz veräußert. Voraussetzung ist, dass der kürzlich vorgelegte Insolvenzplan durch die Gläubiger angenommen wird. Dieser sieht unter anderem vor, dass 16 der bislang 92 Warenhäuser geschlossen werden.

Ein dritter großvolumiger Deal betrifft den Finanzsektor. So akquiriert die BAWAG um 510 Mio. EUR die niederländische Onlinebank Knab. Auf Verkäuferseite steht dabei das Versicherungsunternehmen ASR Nederland. Durch die Transaktion möchte die BAWAG ihre Präsenz in einem ihrer Kernmärkte erhöhen. Das Closing der Transaktion wird in der zweiten Jahreshälfte erwartet.

5. Deal-Ticker

Diese Rubrik gibt einen kompakten Überblick über die wesentlichen Transaktionen (mit österreichischer Beteiligung auf der Käufer-, Verkäufer- und/oder Targetseite), die in den letzten Monaten abgeschlossen wurden.

Maschinen- und Anlagenbau, Industriegüter

• Die FIBA Beteiligungs- und Anlage GmbH über-

nimmt den Heizungshersteller Windhager. Windhager hatte im Januar Insolvenz angemeldet und wird unter dem Dach der FIBA, welche auch den Wasseraufbereiter BWT hält, weitergeführt.

• Im Bereich Elektrotechnik und Metallverarbeitung akquiriert die Techco-Group den Anlagenbauer Hitzinger. Hitzinger meldete im Juni 2023 Insolvenz an und operiert künftig als Hitzinger Power Solutions.

Bau und Immobilien

• Der Ziegelhersteller Wienerberger baut sein Nordamerika-Geschäft aus, indem man das US-amerikanische Unternehmen Summitville erwirbt. Summitville ist auf die Produktion von Riemchen für vorgefertigte Fassadensysteme spezialisiert.

• Seine zwei Fabriken in Russland veräußert Wienerberger laut der russischen Wirtschaftszeitung RBC an Stroymiks – ein im Bausektor tätiges Unternehmen aus Russland. Den Ausstieg aus dem Russland-Geschäft hatte man bereits 2022 avisiert.

• Der Baukonzern Porr übernimmt über die Porr Umwelttechnik die in der Kiesschürfung und -aufbereitung tätige Pannonia. Laut Porr möchte man damit die eigenen Kompetenzen im Bereich Rohstoffaufbereitung und die Versorgung mit Kies ausbauen.

• Die Signa Prime Selection veräußert nach ihrer Insolvenzmeldung die Immobilie des KaDeWe (Kaufhaus des Westens) in Berlin an die thailändische Central Group. Die Käuferin hält überdies 51% am operativen Warenhausgeschäft der KaDeWe Group.

• Des Weiteren veräußert Signa ihren 51%-Anteil am Immobilienprojekt VIENNA TWENTYTWO an die Projekt-Partnergesellschaft ARE. ARE möchte das Projekt, welches sechs Bauteile (u.a. einen 150 m hohen Turm) umfasst, allein finalisieren.

• Die Wiener Städtische kauft von der ERSTE Immobilien KAG weitere fünf Wohnimmobilien in Wien. Zusammen mit fünf bereits im Herbst 2023 erworbenen Einheiten akquirierte man damit Immobilien mit einer Nutzfläche von 17.000 m².

• Des Weiteren erwirbt die Wiener Städtische durch Anteilsaufstockung das Alleineigentum an der Wiener Hotelimmobilie Palais Hansen. Konkret übernimmt man die bislang noch von UBM (33,57%) und Warimpex (9,88%) gehaltenen Anteile an dem Target.

Energie

• Bei der OMV kommt es zu Änderungen in der Eigentümerstruktur. So überträgt der Staatsfonds von Abu Dhabi Mubadala seine OMV-Beteiligung an die Abu Dhabi National Oil Company (ADNOC), welche hiermit zum zweitgrößten OMV-Aktionär (24,9%) aufsteigt.

• Auf Käuferseite steht die OMV bei der Übernahme von 21 Tankstellen in der Slowakei, welche von Benzinol übernommen werden, sowie von neun bisher von AP-NewCo gehaltenen Tankstellen in Österreich.

• Des Weiteren akquiriert OMV Petrom von dem rumänischen Windpark-Entwickler Renovatio 50% am rumänischen Windparkportfolio Electrocentrale Borzești sowie das Renovatio-E-Ladenetz.

• Der Energiekonzern Verbund und Burgenland Energie gründen ein Joint Venture im Bereich Wasserstoffproduktion. Konkret sollen im Bezirk Neusiedl am See bis 2030 rund 40.000 Tonnen Wasserstoff aus Wind- und Sonnenenergie erzeugt werden.

Handel und Lebensmittel

• Die im (Online-)Fahrradhandel tätige Internetstores, welche bislang im Mehrheitseigentum von Signa stand, verkauft im Zuge eines Insolvenzverfahrens die Markenrechte, Domains sowie einige Geschäfte an fahrrad.de Bikester um den Stuttgarter Unternehmer Rene Marius Köhler.

Holz, Papier, Möbel und Verpackung

• Der Holzkonzern Egger übernimmt 25,1% an dem thailändischen Holzpaneel-Hersteller Panel Plus. Die Beteiligung erfolgt im Lichte von Eggers Internationalisierungsstrategie, mit der man insbesondere auf den asiatischen Markt abzielt.

Telekom, IT und Medien

• A1 erwirbt den IT-Dienstleister NTT Austria zu 100%. NTT Austria ist auf cloudbasierte Lösungen und Infrastruktur- und Sicherheitslösungen für intelligente Arbeitsplätze spezialisiert. A1 möchte durch die Übernahme im Bereich Digitalisierung wachsen.

• Im IT-Bereich beteiligt sich Kontron mit rund 60% an der im selben Geschäftszweig operierenden Katek aus Deutschland. Der mit knapp 129 Mio. EUR bewertete Deal soll eine Expansion am Markt für regenerative Energien und Elektromobilität ermöglichen.

• Das auf Sensoriktechnologie für autonomes Fahren spezialisierte KI-Start-up EYYES wird zu 96,16% durch das deutsche Softwareunternehmen Vector Informatic erworben. Ratio ist laut EYYES die Wei-terführung des bisherigen Wachstumspfades.

Sonstige

• Der Kunststoffrohr-Produzent Wolfgang Freiler wird um rund 16,5 Mio. EUR durch das rumänische Kunststoffunternehmen TeraPlast übernommen. Details zu den Hintergründen finden sich in Abschnitt 2 dieser Austria Column.

• Der Facility-Dienstleister ISS Österreich übernimmt den Gesundheitsdienstleister med-serv, wodurch ISS seine Präsenz im Healthcare-Segment weiter ausbauen möchte. Die Marke med-serv soll erhalten bleiben.

6. Deal-Pipeline

In dieser Rubrik wird über Deals berichtet, die in den vergangenen Monaten angekündigt und geplant beziehungsweise initiiert wurden, allerdings noch nicht abgeschlossen sind.

Finanzdienstleistungen

• Die BAWAG akquiriert um 510 Mio. EUR die niederländische Onlinebank Knab. Auf Verkäuferseite

steht dabei das Versicherungsunternehmen ASR Nederland. Durch die Transaktion möchte die BAWAG ihre Präsenz in einem ihrer Kernmärkte erhöhen.

• Die Raiffeisen Bank International strebt den Verkauf ihrer belarussischen Tochter Priorbank an. Laut Raiffeisen befindet man sich diesbezüglich in fortgeschrittenen Verhandlungen mit der Soven 1 Holding aus den Vereinigten Arabischen Emiraten.

• Die Addiko Bank meldet, dass die zypriotische Gesellschaft Agri Europe Cyprus ein freiwilliges öffent-

liches Teilangebot für eine Beteiligung an Addiko beabsichtigt. Laut Bundeswettbewerbsbehörde strebt der hinter Agri Europe stehende Investor eine Beteiligung von bis zu 26,991% an.

Energie

• Die OMV veräußert ihren Hälfteanteil an ihrer malaysischen Tochter SapuraOMV um rund 833 Mio. EUR an die französische Total Energy. Details dazu sind in Abschnitt 4 dieser Austria Column zu finden.

Industrie

• Der Stahlkonzern Voestalpine möchte sein deutsches Tochterunternehmen Buderus Edelstahl veräußern. Buderus produziert mit 1.250 Mitarbeitern rund 300.000 Tonnen Rohstahl und erwirtschaftet damit rund 350 Mio. EUR Jahresumsatz.

• Die B&C Privatstiftung möchte laut Medienberichten5 in den nächsten Jahren ihre Mehrheitsbeteiligungen an Lenzing, AMAG und Semperit reduzieren und künftig lediglich eine Sperrminorität an den genannten Unternehmen halten. Hierzu finden erste Gespräche mit strategischen Investoren statt.

Holz, Papier, Möbel und Verpackung

• Im Verpackungssektor übernimmt Constantia Flexibles rund 57% der Aktien des Schweizer Verpackungsherstellers Aluflexpack. Gleichzeitig wird ein Übernahmeangebot für alle weiteren öffentlich gehaltenen Aktien gelegt.

Handel und Lebensmittel

• Die Signa-Tochter Galeria Karstadt Kaufhof soll im Zuge ihres Insolvenzverfahrens an ein Konsortium aus der US-Investmentgesellschaft NRDC und der Beteiligungsfirma BB Kapital SA des Unternehmers Bernd Beetz veräußert werden. Nähere Details sind in Abschnitt 4 ersichtlich.

1 Näherungsweise Berechnung anhand der in unserer Kolumne 2023 publizierten Deal-Meldungen im „Deal-Ticker“ und in der „Deal-Pipeline“.

2 BMK (2022). URL: www.bmk.gv.at/themen/klima_umwelt/abfall/Kreislaufwirtschaft/strategie.html.

3 Das Sample wurde durch eine Factiva-Suche nach M&A-Deals mit Österreich-Bezug, welche in der Deal-Beschreibung den Begriff „Kreislaufwirtschaft“ oder „Circular Economy“ enthalten, gebildet.

4 Europäisches Parlament (2023). URL: https://www.europarl.europa.eu/topics/de/article/

20151201STO05603/ kreislaufwirtschaft-definition-und-vorteile.

5 Z. B. Der Standard, www.derstandard.at/story/3000000215941/bc-will-ihre-anteile-an-amag-lenzing-und-semperit-reduzieren.