M&A am Pharmamarkt: Trends bei der Gestaltung von Transaktionen

Kaum ein Thema im Health Care-Bereich wird in Politik und Öffentlichkeit kontroverser diskutiert: Die Übernahme von Gesundheitseinrichtungen und Arztpraxen durch Investoren. Ein Marktausblick und Vorschläge zur Vertragsgestaltung von Praxiskaufverträgen.

1. Einleitung1

Pharmaunternehmen tragen einen signifikanten Anteil zur deutschen Wirtschaftskraft bei2. Durch die Corona-Pandemie sind die Chancen und Herausforderungen der Medikamentenentwicklung nochmal verstärkt in den Fokus der öffentlichen Wahrnehmung gerückt. Schon immer war es eines der zentralen Charakteristika dieser Branche, dass Forschung und Entwicklung mit erheblichen Risiken und Kosten verbunden sind und nur wenige Neuproduktkandidaten den Prozess bis zur Marktreife erfolgreich durchlaufen. In den nächsten Jahren kommt hinzu, dass bei vielen Unternehmen die Patente für aktuelle Blockbuster-Medikamente auslaufen, was durch den Markteintritt von Generika materielle Umsatzeinbußen erwarten lässt.

Vor diesem Hintergrund haben Transaktionen für Pharmaunternehmen eine besondere Bedeutung, um Zugang zu Know-how und Patenten zu bekommen und damit die eigenen Entwicklungspipelines zu verstärken.

Der vorliegende Beitrag fasst aktuell beobachtbare Trends am Transaktionsmarkt für Pharmaunternehmen zusammen und beschäftigt sich mit ausgewählten Herausforderungen und Hintergründen bei der Preisfindung und Bewertung im M&A-Prozess.

2. Ausgewählte aktuelle Beobachtungen

Die Pharmaindustrie ist derzeit mit einer Reihe von Herausforderungen konfrontiert, die auch in absehbarer Zukunft anhalten werden.

Auf nationaler Ebene ist beispielsweise die Geschäftstätigkeit in den USA durch regulatorische Anforderungen beeinflusst: So hat Ende 2023 ein globaler Pharmakonzern den Versuch der exklusiven Lizenzierung eines Medikamentenkandidaten eingestellt, nachdem die Federal Trade Commission Einspruch eingelegt hatte3. Neben den wettbewerbsrechtlichen Herausforderungen ist insbesondere die Umsetzung des Inflation Reduction Act (IRA) von Bedeutung. Sie führt zu signifikanten Veränderungen bei der Preisverhandlung für Medikamente und lässt erhebliche Preisreduktionen vermuten4. Auch in Deutschland beziehungsweise in der EU werden regulatorische Vorschriften teilweise kritisch diskutiert und aufgrund ihrer Komplexität und der damit verbundenen Kosten als Hemmnis für effiziente Forschung und besseren Marktzugang junger Unternehmen angeführt5.

Zudem betreffen makroökomische Herausforderungen wie der Fachkräftemangel, aber auch steigende Lohn- und Energiekosten auch die Pharmaindustrie. Hinzu kommen immer wieder Lieferengpässe bei wesentlichen Vorprodukten und ein signifikanter Rückgang in der Nachfrage nach Produkten, die von der Corona-Krise profitiert hatten6.

Diese exemplarische Darstellung zeigt bereits, dass die eingangs genannten branchentypischen Herausforderungen bei der Entwicklung neuer Medikamente durch die gesamtwirtschaftliche Marktentwicklung verstärkt werden. Insbesondere sind der finanzielle Spielraum und die Möglichkeiten zur Kompensation von Entwicklungsrisiken mit stabilen Einnahmen aus dem bestehenden Produktportfolio zunehmend eingeschränkt.

In dieser Situation richtet sich der Fokus bei der Verstärkung eigener Entwicklungspipelines vermehrt auf den Zugang zu vielversprechenden und schon im Entwicklungsprozess befindlichen Projekten von anderen Pharma- oder Biotechunternehmen. Hierbei war in den letzten Monaten ein besonderes Interesse an Entwicklungen im Bereich der Zell- und Gentherapie sowie an Know-how zur Behandlung von onkologischen Erkrankungen und seltenen Krankheiten (Orphan Diseases) zu beobachten. Solche Transaktionen stehen jedoch in einem Spannungsfeld zwischen einerseits dem Reifegrad in der Entwicklung und andererseits dem Transaktionspreis. Gerade solche Medikamentenkandidaten, die sich kurz vor einer Zulassung befinden und damit im Hinblick auf Schnelligkeit und Erfolgswahrscheinlichkeit eines Marktzugangs besonders attraktiv sind, zeichnen sich durch hohe Preiserwartungen aus.

Deswegen sind Transaktionen im Pharmabereich schon immer – und in wirtschaftlich herausfordernden Zeiten umso mehr – durch solche Deal-Gestaltungen geprägt, die im Vergleich zum klassischen M&A-Deal flexiblere Strukturen und erfolgsabhängige Zahlungen umfassen. Beispiele hierfür sind Lizenzvereinbarungen, strategische Partnerschaften (z.B. Joint Ventures) und Earn-out-Mechanismen.

Zu einer vergleichbaren Schlussfolgerung kommt eine Analyse der KPMG AG Wirtschaftsprüfungsgesellschaft, die Entscheider aus der Life-Science-Branche nach ihren Erwartungen für das M&A-Geschehen gefragt hat. Ein großer Teil der Befragten hat angegeben, dass strategische Partnerschaften sowie kreative Dealstrukturen mit einem Fokus auf Meilensteinzahlungen als vorherrschende Transaktionsformen gesehen werden7.

3. Herausforderungen bei der Preisfindung

Die Preisfindung für Transaktionsobjekte in der Pharmabranche unterliegt mehreren wiederkehrenden Herausforderungen.

Early-Stage-Charakter der Transaktionsobjekte

Die sich häufig noch in frühen Phasen bewegenden Forschungsprojekte sind signifikanten Unsicherheiten bezüglich ihrer weiteren Entwicklung ausgesetzt. Für die Erstellung von Businessplänen und M&A-Modellen bedeutet dies eine große Prognoseunsicherheit. Zentrale Prämissen und Parameter können häufig kaum verlässlich auf einen Punktwert verdichtet werden, sondern lassen sich eher in Bandbreiten schätzen.

Unterschiedliche Risikoeinschätzung der beteiligten Parteien

Aufgrund der geschilderten Prognoseunsicherheit befinden sich die Parteien häufig in einer Situation, in der Risiken und Chancen unterschiedlich eingeschätzt werden. Dadurch wird die Ermittlung eines Einigungsbereichs erschwert. Es werden somit Mechanismen benötigt, die zumindest Teile des Preises flexibilisieren und an den Eintritt künftiger Erfolgsereignisse knüpfen, um eine Schnittmenge zwischen den Preisvorstellungen zu erreichen.

Prognose von Lebenszyklen und langfristigen Wachstumsraten

Grundsätzlich ist zu unterscheiden, ob einzelne Vermögenswerte (insbesondere Forschungs- und Entwicklungsprojekte) Gegenstand einer Transaktion sind oder ob es sich um ganze Unternehmen handelt. Im Fall einzelner Vermögenswerte ist typischerweise von einem endlichen Lebenszyklus auszugehen. Bei seiner Prognose sind Faktoren wie zum Beispiel die Patentlaufzeit, die Attraktivität des Marktes für Generika und die Schnelligkeit der Forschung in Bezug auf die nächste Generation an Therapien relevant. Die sich daraus ergebende Vielfalt an schwer zu prognostizierenden Effekten wird noch erweitert, wenn Wachstumsraten für ganze Unternehmen ermittelt werden sollen. Gerade im Pharmaumfeld ist die potenziell denkbare Annahme einer an die Inflation geknüpften langfristigen Wachstumsrate kaum geeignet. Stattdessen müssen die langfristigen Effekte aus Preisverhandlungen und Patentabläufen sowie Markteintritt neuer Medikamente so belastbar wie möglich in einer Wachstumserwartung verdichtet werden.

Besonderheiten von Lizenzdeals

Speziell bei Lizenzdeals kommt als wesentliche (wenn auch bei Weitem nicht alleinige) Besonderheit die Vielfalt der Dealkomponenten hinzu: Lizenzdeals sind typischerweise durch eine Vereinbarung von einer Upfront-Zahlung, diversen Meilensteinen und Royalty Rates geprägt. Aus der Kombination dieser Komponenten, der Festlegung ihrer deterministischen Höhe und der Definition relevanter Trigger für die Meilensteine ergibt sich ein sehr breites Spektrum an möglichen Dealgestaltungen. Innerhalb dieser Vielfalt an Möglichkeiten eine für beide Parteien faire und wertmaximierende Lösung zu finden und diese zum Beispiel gegenüber internen Kontrollgremien auch quantitativ substantiiert zu begründen, erfordert häufig spezifische Überlegungen und Modellierungen.

4. Adressierung der Herausforderungen bei der Preisfindung

Grundsätzlich ist es aus methodisch-konzeptioneller Sicht empfehlenswert, jede Preisfindung auf einer Bewertung beziehungsweise Ermittlung des Grenzpreises aufzusetzen. Hierbei kommen Discounted-Cashflow-Überlegungen auf Basis des erwarteten Businessplans zum Tragen. Mit Blick auf die oben genannten Herausforderungen lassen sich folgende Überlegungen entwickeln.

Early-Stage-Charakter der Transaktionsobjekte

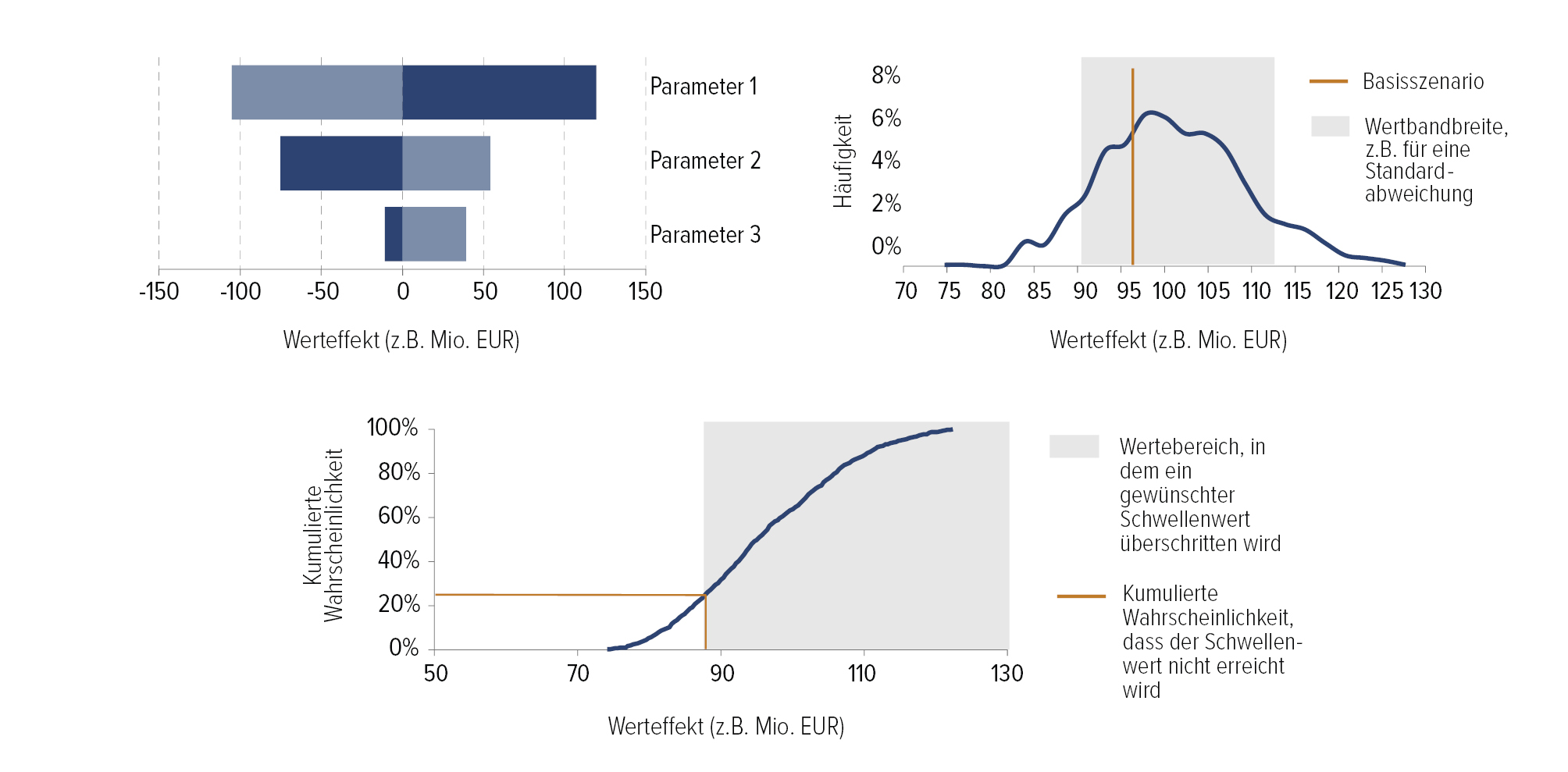

Um die immanente Unsicherheit bei der Prognose wesentlicher Businessplan-Parameter zur berücksichtigen, kann eine Analyse von Bandbreiten in Ergänzung zu Punktwerten herangezogen werden. Wenn es gelingt, wesentliche Annahmen wie den erzielbaren Medikamentenpreis, den erwarteten Marktanteil oder auch wesentliche Kostenquoten in Bandbreiten zu schätzen, kann eine Simulationsrechnung die Aussagekraft der Analysen erhöhen. Typische Ergebnisse von Simulationsrechnungen sind Tornado-Diagramme, Häufigkeitsverteilungen und kumulierte Wahrscheinlichkeiten. Alle drei Outputs sind in typisierter Form in der nachfolgenden Abbildung dargestellt. Der Erkenntnisgewinn aus einem Tornado-Chart besteht insbesondere darin, die Materialität einzelner Werttreiber auf Ceteris-Paribus-Ebene zu visualisieren und damit einen begründeten Fokus auf die Parameter mit höchster Relevanz zu legen. Häufigkeitsverteilungen können dabei helfen, jene Wertebereiche zu identifizieren, in denen sich das Transaktionsobjekt mit hoher Wahrscheinlichkeit bewegt. Das Ergebnis der Bewertung aus einem Basisszenario kann beispielsweise um die Information ergänzt werden, wie stark das Bewertungsergebnis in einem definierten Bereich um dieses Szenario herum streut. Stellen Entscheider fest, dass dieser Streuungsbereich Ausprägungen enthält, die beispielsweise im Sinne von Renditeerwartungen nicht die angestrebten Größenordnungen erreichen, kann dies eine relevante Information für den weiteren Transaktionsprozess sein. Kumulierte Wahrscheinlichkeitsanalysen eignen sich schließlich besonders dafür zu erkennen, wie wahrscheinlich das Erreichen einer bestimmten Zielausprägung ist. Soll zum Beispiel ein angebotener Preis beurteilt werden, kann diese Form der Analyse aufzeigen, mit welcher Wahrscheinlichkeit sich der erzielbare Wert ober- oder unterhalb des Preises bewegt.

Abb. 1 • Typische Ergebnisse von Simulationsanalysen

Quelle: KPMG-Analyse

Unterschiedliche Risikoeinschätzung der beteiligten Parteien

Falls Käufer und Verkäufer aufgrund unterschiedlicher Erwartungen in Bezug auf die künftige Ausprägung wesentlicher Werttreiber zunächst keinen Einigungsbereich finden, kann eine flexible Kaufpreisgestaltung mit Bezug auf die unterschiedlich beurteilten Werttreiber gewählt werden. Häufig beobachtbar sind erfolgsabhängige Zahlungen wie Earn-out-Komponenten, die an künftige Forschungserfolge und das Erreichen kommerzieller Schwellenwerte geknüpft werden. Hierbei ist es empfehlenswert, bereits während der Phase der Verhandlung die potenziellen Auswirkungen auf die Rechnungslegung und Besteuerung zu antizipieren. Gerade aus der Sicht eines Verkäufers können derartige Gestaltungen im Hinblick auf den Zeitbezug der Umsatzrealisierung eine gewisse Komplexität entfalten.

Prognose von langfristigen Wachstumsraten

Aufgrund der hohen Unsicherheiten bestehen besondere Herausforderungen bei der Ableitung der sogenannten ewigen Rente. Hierbei bilden die oben genannten Instrumente der Simulationsanalyse denkbare Möglichkeiten zur Unterstützung, um ein geeignetes nachhaltiges Niveau der in der ewigen Rente erwarteten Cashflows zu ermitteln (Absprungpunkt für die Anwendung einer Wachstumsrate). Wenn die ewige Rente vollständig die zukünftig operativ bedingt wachsenden Ergebnisse aus regelmäßig notwendigen Investitionen in Forschung und Entwicklung widerspiegelt, sollte die Wachstumsrate die noch verbleibenden inflationsbedingten Preiseffekte berücksichtigen. Vor diesem Hintergrund wäre eine sektorspezifische inflationsbedingte Wachstumsrate wünschenswert. Empirische Untersuchungen können einen ersten Anhaltpunkt geben. Perspektivisch werden solche Daten analog zu zahlreichen weiteren Bewertungsparametern in digitalen Anwendungen wie beispielsweise der KPMG Valuation Data Source8 verfügbar sein.

Besonderheiten von Lizenzdeals

Um Lizenzkonditionen trotz ihrer Vielfältigkeit im Hinblick auf ihre finanzielle Angemessenheit zu beurteilen, können zwei Perspektiven herangezogen werden. Zum einen ist dies ein Vergleich mit Referenzpunkten aus möglichst ähnlichen Lizenzdeals, über die öffentliche Informationen zur Verfügung stehen. Zwar können häufig nur bedingt vergleichbare Transaktionen identifiziert werden, dennoch kann aus einer Reihe an Beobachtungen in vielen Fällen ein gewisses Muster abgeleitet werden. Beispielsweise können Bandbreiten zur Höhe der Upfront-Zahlung sowie die Relation zwischen dem Upfront und der Summe der Meilensteinzahlungen als Indikatoren dienen. Diese Indikatoren können mit dem vorliegenden Deal verglichen werden. Bei materiellen Abweichungen können sie zu einem Überdenken der vorgesehenen Konditionen führen. Die zweite und methodisch fundiertere Perspektive ist die Durchführung einer Discounted-Cashflow-Analyse für das lizenzierte Projekt und für die im Gegenzug vorgesehenen Lizenzzahlungen. Damit kann die Relation zwischen dem beim Lizenzgeber und Lizenznehmer anfallenden Wert ermittelt werden. Hierbei gelten die bereits oben diskutierten Herausforderungen zur Prognose künftiger Erwartungen und die Möglichkeit von mehrwertigen Simulationsanalysen. Trotz unvermeidbarer Unschärfen gelangt man zu einer indikativen Aussage, wie viel Prozent des Wertes des Lizenzobjekts beim Lizenznehmer (in Form der künftig zu erhaltenden Zahlungen) verbleiben und wie viel (als Residuum) zum Lizenznehmer übertragen wird. Diese Relation kann man mit Erfahrungswerten verglichen werden. So ist es zum Beispiel für Projekte in sehr frühen Entwicklungsphasen nicht unüblich, dass der Lizenzgeber nur 10% bis 20% des Wertes „behalten“ kann9, weil der wesentliche Teil der künftigen Umsetzung und damit verbundenen Risiken beim Lizenznehmer liegt. Würde man beispielsweise bei einem frühphasigen Projekt eine ungefähr hälftige Wertrelation ermitteln, wäre dies ein eindeutiger Indikator, um die Lizenzkonditionen nochmals zu hinterfragen.

5. Fazit

Unternehmen der Pharmabranche sind aufgrund ihrer Abhängigkeit von erfolgreicher Medikamentenentwicklung auf einen Transfer von Know-how in Form von Forschungsprojekten angewiesen. Diesbezügliche Transaktionen unterliegen Herausforderungen bei der Preisfindung, die insbesondere aus der unvermeidbaren Planungsunsicherheit bei frühphasigen Forschungsprojekten und aus potenziell unterschiedlichen Risikoeinschätzungen der beteiligten Parteien resultieren. Um diese Herausforderungen zu adressieren, bieten sich einerseits bei der Planung und Wertermittlung mehrwertige Analysemethoden wie beispielsweise Simulationen an. Mit ihnen können Unsicherheiten bei wesentlichen Parametern transparent berücksichtigt und Wahrscheinlichkeitsprofile für angestrebte Wertgrößen oder Renditen ermittelt werden. Andererseits kann aber auch die Dealgestaltung an sich durch die Flexibilisierung und Erfolgsabhängigkeit von Preiskomponenten genutzt werden, um Unsicherheiten und unterschiedliche Einschätzungen der Parteien zu adressieren.

Speziell bei Lizenzdeals ist wegen der Vielfalt an Gestaltungsoptionen eine strukturierte und quantitativ nachvollziehbare Analyse nötig. Hierzu kann die Discounted-Cashflow-basierte Ermittlung des Wertesplits zwischen dem Lizenzgeber und Lizenznehmer sowie dessen Spiegelung an typisierten Referenzverhältnissen helfen.

1 Die Autorin gibt ihre persönliche Meinung wieder.

2 Vgl. Daten und Fakten der deutschen Pharmaindustrie, Köln, September 2024, abgerufen unter www.iwkoeln.de/studien/jasmina-kirchhoff-fearghal-raison-die-deutsche-pharmaindustrie.html.

3 Vgl. www.ftc.gov/news-events/news/press-releases/2023/12/statement-regarding-termination-sanofis-proposed-acquisition-maze-therapeutics-pompe-disease-drug.

4 Vgl. z.B. einen Beitrag der Germany Trade & Invest, der Außenwirtschaftsagentur des Bundes unter www.gtai.de/de/trade/usa/branchen/big-pharma-muss-sich-in-den-usa-auf-sinkende-gewinne-einstellen-652852.

5 Vgl. www.pharmadeutschland.de/newsroom/news/artikel/pharma-deutschland-fordert-schnelle-reform-der-medizinprodukte-regulierung/.

6 Vgl. z.B. die Übersicht bei www.pharma-food.de/markt/pf-trendbericht-herausforderungen-und-entwicklungen-im-pharmamarkt-663.html.

7 Vgl. kpmg.com/us/en/articles/2024/healthcare-life-sciences-investment-outlook.html.

8 Vgl. kpmg.com/de/en/home/services/advisory/deal-advisory/overview/technology/kpmg-valuation-data-source.html.

9 Vgl. z.B. Bogdan/Villiger (2010), Valuation in Life Sciences, S. 152.