M&A im Automotive-Sektor: Erfolgsfaktoren des Transaction- und Valuation-Judgements in unruhigen Zeiten

Dieser Beitrag richtet sich an Entscheidungsträger im Bereich Corporate Finance, die M&A-und Transformationsstrategien im Automotive-Sektor unter volatilen Rahmenbedingungen evaluieren. Der Automotive-Sektor befindet sich in einem tiefgreifenden Wandel, geprägt durch disruptive Entwicklungen wie Elektromobilität, Softwareintegration und geopolitische Unsicherheiten. Dieser Artikel zeigt, wie die Business Judgement Rule („BJR“, § 93 AktG) einen Rahmen für fundierte Entscheidungen bieten kann. Im Fokus stehen Business Case Reviews als methodisches Werkzeug zur Bewertung unternehmerischer Initiativen, wie Transaktionen und anderer strategischer Optionen, insbesondere im Kontext junger innovativer Unternehmen und dynamischer Märkte im Automotive-Sektor. Anhand von zwei Praxisbeispielen werden zentrale Elemente eines erfolgreichen Business Judgements veranschaulicht.

1. Einleitung

Der Automotive-Sektor befindet sich einem tiefgreifenden Wandel, der sowohl technologische als auch strukturelle Herausforderungen mit sich bringt. Technologische Innovationen wie Elektromobilität, autonomes Fahren sowie neue Geschäftsmodelle im Bereich Mobility-as-a-Service, Transport-as-a-Service oder Software-Defined Vehicles führen zu grundlegenden Veränderungen entlang der Wertschöpfungskette und ermöglichen den Markteintritt von neuen Wettbewerbern. Gleichzeitig belasten geopolitische Spannungen, Handelsbarrieren, volatile Lieferketten und regulatorische Anforderungen die Branche. Kapital- und Budgetrestriktionen erschweren Investitionsentscheidungen in einem zunehmend komplexen Marktumfeld.

Diese Herausforderungen haben in der Vergangenheit die M&A-, Carve-out- und Restrukturierungsaktivitäten erhöht. In jüngster Zeit haben diverse Original Equipment Manufacturer (OEM) und Zulieferer sowohl ihre M&A-Aktivitäten intensiviert als auch gezielt strategische Partnerschaften geschlossen:

Die Mercedes-Benz Group AG hat 2024 den Verkauf seiner rund 80 konzerneigenen Autohäuser in Deutschland eingeleitet und damit grundlegende Entscheidungen zur Neuausrichtung des Vertriebs und des Servicegeschäfts gelegt.

Die Volkswagen AG baut seit Juni 2024 eine strategische Partnerschaft mit dem US-Elektroautobauer Rivian Automotive, Inc. auf. Die Kooperation umfasst ein Joint Venture zur Softwareentwicklung und eine geplante Gesamtinvestition von über 5 Mrd. USD.

Die Stellantis N.V. und der chinesische Zellhersteller CATL (Contemporary Amperex Technology Co. Limited) investieren gemeinsam bis zu 4,1 Mrd. EUR in eine „Giga-Factory“ für Batterien im spanischen Zaragoza. Die Produktion soll Ende 2026 starten und eine Kapazität von bis zu 50 GWh erreichen.

Gleichzeitig kommt es zu tiefgreifenden Restrukturierungen: Zulieferer planen den signifikanten Abbau von Stellen.

Auch Carve-outs und strategische Neuausrichtungen prägen das Bild:

Die ZF Friedrichshafen AG prüft die Abspaltung seiner Antriebssparte „Division E“.

Die Continental AG setzt die endgültige Abspaltung seines Automotive-Geschäfts bis Ende 2025 um.

Neben klassischen M&A-Transaktionen gewinnen strategische Partnerschaften an Bedeutung. Joint Ventures, Minderheitsbeteiligungen und gemeinsame Entwicklungsverträge sind Ausdruck eines flexibleren, kooperativen Umgangs mit Innovationsdruck und Ressourcenknappheit. Die Vielfalt der Dealstrukturen nimmt zu, ebenso wie die Komplexität der zugrunde liegenden Entscheidungsprozesse.

In diesem Umfeld stehen Entscheidungsträger vor der Herausforderung, unter Unsicherheit tragfähige, transparente und für Stakeholder nachvollziehbare Entscheidungen zu treffen. Die Anforderungen an die Bewertung von komplexen strategischen Entscheidungen mit sämtlichen Chancen und Risiken sowie an fundierte Business Judgements steigen. Es bedarf klarer Leitlinien und belastbarer Entscheidungsgrundlagen, um in einem volatilen Marktumfeld fundierte und nachvollziehbare Entscheidungen zu treffen.

Abb. 1 Anzahl M&A Deals im europäischen Automotive-Sektor

Quelle: KPMG in Deutschland

2. Grundlagen eines Judgements am Beispiel der Business Judgement Rule gem. § 93 AktG

Fundierte unternehmerische Entscheidungen sind in einem zunehmend komplexen wirtschaftlichen Umfeld unerlässlich für eine effektive Unternehmenssteuerung. Insbesondere bei M&A-Transaktionen, Kapitalmaßnahmen oder strategischen Partnerschaften stehen Vorstände und Aufsichtsräte unter erheblichem Entscheidungsdruck. Die rechtlichen Rahmenbedingungen, unter denen diese Entscheidungen getroffen werden, sind in Deutschland durch § 93 AktG geregelt.

Demnach liegt eine „Pflichtverletzung […] nicht vor, wenn das Vorstandsmitglied bei einer unternehmerischen Entscheidung vernünftigerweise annehmen durfte, auf der Grundlage angemessener Information zum Wohle der Gesellschaft zu handeln“ (§ 93 Abs. 1 Satz 2 AktG).

Diese Business Judgement Rule (BJR) dient dem Schutz der Organmitglieder vor einer persönlichen Haftung, sofern sie ihre Entscheidungen auf einer angemessenen Informationsbasis treffen und sich am Wohl des Unternehmens orientieren. Gleichermaßen stellt sie ein Rahmenwerk zur Ableitung fundierter Entscheidungen dar, die die Unternehmensentwicklung positiv beeinflussen. Die Regelung stellt klar, dass nicht der Erfolg einer Entscheidung maßgeblich ist, sondern deren Nachvollziehbarkeit, Konsistenz und Informationsgrundlage.

Die BJR basiert auf insgesamt sechs Elementen, von denen drei als besonders zentral gelten:

1. Handeln im Rahmen einer unternehmerischen Entscheidung: Eine unternehmerische Entscheidung ist eine Ermessensentscheidung, bei der es keine eindeutig richtige oder falsche Wahl gibt (z.B. eine Transaktion oder strategische Partnerschaft). Das Handeln umfasst sowohl die Entscheidung im Rahmen einer unternehmerischen Initiative als auch deren Umsetzung.

2. Vernünftigerweise annehmen dürfen, im Interesse des Unternehmens zu handeln: Die Entscheidung muss nachvollziehbar sein und auf einer sorgfältigen Abwägung von Chancen und Risiken beruhen. Das Handeln dient langfristig dem Unternehmenswohl (z.B. durch Ertragssteigerung und Wettbewerbsfähigkeit) und ist nicht durch Interessenkonflikte, Fremdeinflüsse und Eigeninteressen beeinträchtigt.

3. Treffen der Entscheidung auf Grundlage angemessener Informationen: Es ist elementar, alle verfügbaren Erkenntnisquellen auszuschöpfen, wobei sich die erforderliche Tiefe der Information mit steigendem Risiko erhöht.

Abb. 2 Elemente der Business Judgement Rule, § 93 AktG

Quelle: KPMG in Deutschland, Elemente der Business Judgement Rule, § 93 AktG (vereinfachte Darstellung)

Die Schutzfunktion der BJR ist dabei nicht nur haftungsrechtlich relevant, sondern auch ein Instrument zur Stärkung der Governance: Sie fördert Transparenz, ein strukturiertes Vorgehen und konsistente Entscheidungsprozesse. Gerade in M&A-Situationen, bei Kapitalzuführungen oder bei der Bewertung strategischer Optionen ist ihre Anwendung ein zentrales Element guter Unternehmensführung. Mit zunehmender Komplexität der zu treffenden Entscheidungen und der zugrunde liegenden unternehmerischen Initiativen steigen sowohl der Aufwand als auch die Anforderungen an das Management, fundierte Entscheidungen im Sinne der Business Judgement Rule zu gewährleisten.

3. „Werkzeuge“ und Wege zur Ableitung eines Judgements – Grundlagen und Erfolgsfaktoren

3.1 Business-Case-Analyse und Wertüberlegungen

Die Business Judgement Rule verlangt, dass unternehmerische Entscheidungen zum Wohle der Gesellschaft auf Basis einer angemessenen Informationsgrundlage getroffen werden. Zu den methodischen Instrumenten, die eine fundierte Entscheidungsfindung ermöglichen, zählen insbesondere (Unternehmens-)Bewertungen nach den Bewertungsstandards IDW S 1 und IDW S 5 sowie Beurteilungen der finanziellen Angemessenheit, sogenannte Fairness Opinions, gemäß IDW S 8. Diese Bewertungen ermöglichen es, die wirtschaftlichen Auswirkungen einer Entscheidung systematisch zu analysieren und damit ein nachvollziehbares Judgement zu begründen.

Die Ergebnisse von Unternehmensbewertungen hängen maßgeblich von der Qualität der zugrunde gelegten Planungsrechnung und der damit einhergehenden Chancen und Risiken ab. Eine Methode, um die Chancen und Risiken zu identifizieren, zu quantifizieren und die Angemessenheit der Planungsrechnung für die Entscheidungsfindung zu würdigen, ist eine umfangreiche Analyse des Geschäftsmodells im Rahmen eines Business Case Reviews.

Ein Business Case Review umfasst Elemente der klassischen Unternehmensbewertung, Maßstäbe der Plausibilisierung von Planungsberechnungen gemäß IDW Praxishinweis 2/2017 sowie relevante Aspekte verschiedener Due-Diligence-(DD)-Prüfungen – etwa einer Financial DD, Technical DD, Tax DD, Commercial DD, Legal DD, HR DD oder ESG DD. Außerdem wird die Initiative im Kontext der Unternehmensstrategie verortet. Ein weiterer Bestandteil ist die Identifikation und Analyse konkreter Maßnahmen, mit denen sich der heutige Ist-Zustand in einen angestrebten Zielzustand überführen lässt.

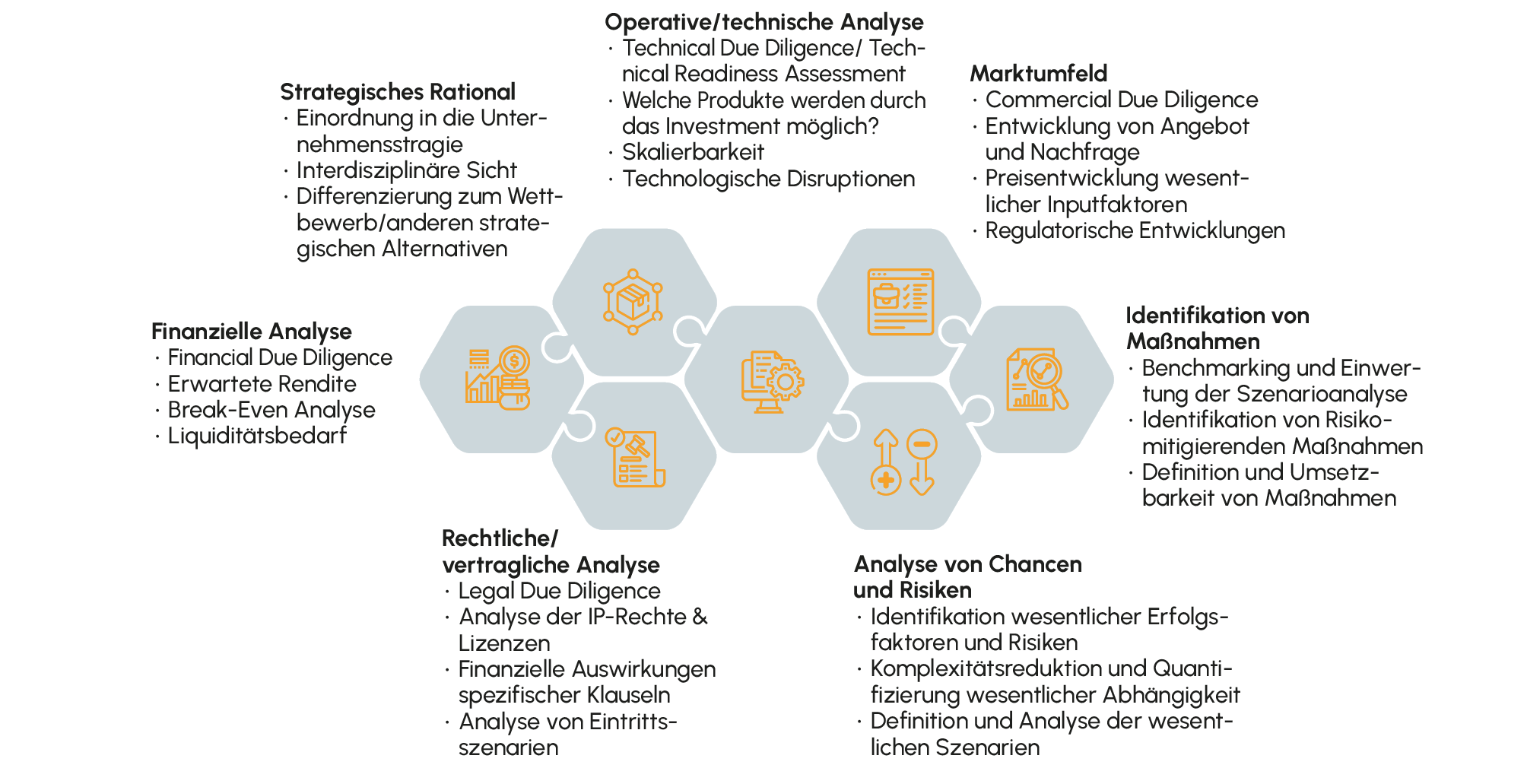

Abb. 3 Business Case Reviews – zentrale Elemente

Quelle: KPMG in Deutschland, Business Case Review – zentrale Elemente (vereinfachte Darstellung)

Quelle: KPMG in Deutschland, Business Case Review – zentrale Elemente (vereinfachte Darstellung)

Ziele eines Business Case Reviews sind:

die Erlangung eines klaren Verständnisses des zu analysierenden Geschäftsmodells und der wesentlichen Werttreiber durch Einnahme einer ökonomischen, aber auch einer technisch-operativen Sichtweise,

das Benchmarking der Planungsannahmen auf Basis neutraler Maßstäbe, entsprechend den Vorgaben des IDW Praxishinweises 2/2017 wie Vergangenheitsdaten, Marktstudien und durch den Vergleich mit Wettbewerbsunternehmen,

die Einordnung der Annahmen in das Benchmarking unter Berücksichtigung interner und externer Informationsquellen,

die Quantifizierung von Chancen und Risiken im Rahmen einer Unternehmensbewertung unter Zuhilfenahme von Sensitivitäts- oder Simulationsanalysen.

Oberstes Ziel eines Business Case Reviews ist die Unterstützung der Governance-Organe eines Unternehmens bei ihren unternehmerischen Entscheidungen, in dem verschiedene Szenarien evaluiert und abgewogen werden.

3.2 Erfolgsfaktoren für erfolgreiche Business Judgements

Die einzelnen Bestandteile und insbesondere deren individuelle Gewichtung innerhalb eines Business Case Reviews sind abhängig vom jeweiligen Anlass. Der Erfolg eines Business Judgements hängt maßgeblich von der Qualität der zugrunde liegenden Analyse, der ganzheitlichen Sichtweise und der Reduktion der Komplexität ab. Typische Elemente eines Business Case Reviews sind:

Beurteilung des strategischen Rationals

Die Einordnung einer unternehmerischen Initiative in die Gesamtstrategie des Unternehmens ist ein wesentlicher Erfolgsfaktor für ein fundiertes Business Judgement. Neben einer initialen Einordnung ist ein kontinuierliches Hinterfragen der strategischen Kompatibilität essenziell – insbesondere in einer dynamischen Branche mit sich wandelnden Marktgegebenheiten.

Finanzielle Einordnung

Neben klassischen finanziellen KPIs wie Umsatz, EBIT(-Marge), Cashflow oder ROI umfasst die finanzielle Analyse auch Bewertungen, Liquiditäts- und Break-even-Analysen. Eine transparente Analyse – insbesondere hinsichtlich zukünftiger finanzieller Risiken – ist wichtig, um das inhärente Risiko einer unternehmerischen Entscheidung greifbar zu machen. In Verbindung mit Szenarioanalysen, etwa zu sinkender Nachfrage oder zu steigenden Investitionskosten und deren Wirkung auf Rentabilität und Liquidität, kann insbesondere bei jungen Unternehmen die Transparenz erhöht und die Einordnung in ein etwaiges Konzernbudget vor dem Hintergrund einer (ursprünglichen) Rationale gewährleistet werden.

Reflektion der operativen und technischen Perspektive

Neben einer rein finanziellen Bewertung der Entscheidung ist – insbesondere bei Partnerschaften – die operativ-technische Perspektive ein wesentlicher Bestandteil des Business Case Reviews. Diese Perspektive erlaubt eine Einordnung hinsichtlich der Notwendigkeit der Partnerschaft, beispielsweise für die zukünftige (gemeinsame) Produktentwicklung aus Sicht des täglichen Doings sowie aus der Sicht technischer Anforderungen. Ziel der Analyse ist es, die Opportunitätskosten bei Nicht-Eingehen oder Abbruch der unternehmerischen Initiative zu quantifizieren und innerhalb der Gesamtbewertung zu berücksichtigen.

Rechtliche und vertragliche Analyse

Die rechtliche Bewertung umfasst die Analyse von Intellectual Property (IP)-Rechten, Lizenzen und laufenden Verträgen mit Kunden und Partnern. Kernelement der Analyse ist dabei die Übersetzung vertraglicher Regelungen in ökonomische Zusammenhänge und die Quantifizierung finanzieller Effekte, wie beispielsweise Vertragsstrafen. Insbesondere komplexe oder eine Vielzahl von Verträgen können dabei finanzielle Folgen für ein Unternehmen haben.

Analyse des Marktumfelds

Die Analyse des Marktumfelds dient sowohl der Plausibilisierung des Business Cases als auch der Ableitung potenzieller Szenarien. Das Marktumfeld wird anhand der Entwicklung von Angebot und Nachfrage – im Automotive-Sektor auch anhand der technologischen Produktreife, beispielsweise im Elektromobilitäts- oder Digitalisierungsbereich – sowie relevanter Marktprognosen analysiert. Die Preisentwicklung zentraler Inputfaktoren, die Wettbewerbslandschaft, Standortvorteile und regulatorische Entwicklungen spielen eine zentrale Rolle.

Analyse von Chancen und Risiken

Auf Basis der vorgenannten Analysen wurden die wesentlichen Chancen und Risiken der unternehmerischen Initiative bereits identifiziert. Demzufolge können Szenarioanalysen durchgeführt und Chancen und Risiken quantifiziert werden. Ziel dabei ist in der Regel nicht eine detaillierte Analyse eines bestimmten Szenarios, sondern vielmehr eine vereinfachte Darstellung wesentlicher Effekte aus einer Veränderung von grundlegenden Prämissen. Die Komplexitätsreduktion ermöglicht die Herausarbeitung wesentlicher Einflussfaktoren und das Treffen fundierter Entscheidungen.

Identifikation von Maßnahmen

Teil der Analyse von Chancen innerhalb eines Business Reviews ist die Ableitung von Maßnahmen, beispielsweise zur Verringerung eines Liquiditätsbedarfs oder zur Verbesserung der Profitabilität sowie die Definition von zu erreichenden operativ-technologischen oder anderen ökonomischen Meilensteinen. Nach Ableitung der Maßnahmen werden deren Effekte, beispielsweise auf finanzielle KPIs wie Liquidität oder den Unternehmenswert, ermittelt.

3.3 Praxisbeispiele und Lessons Learned

Exemplarisch zeigen zwei typische Fallkonstellationen aus dem Automobil-Sektor, wie sich zentrale Aspekte einer Vertragsanalyse und einer betriebswirtschaftlichen Bewertung in der Praxis zu einer gelebten Business Judgement Rule verbinden.

Joint Venture zwischen einem OEM und einem Zulieferer

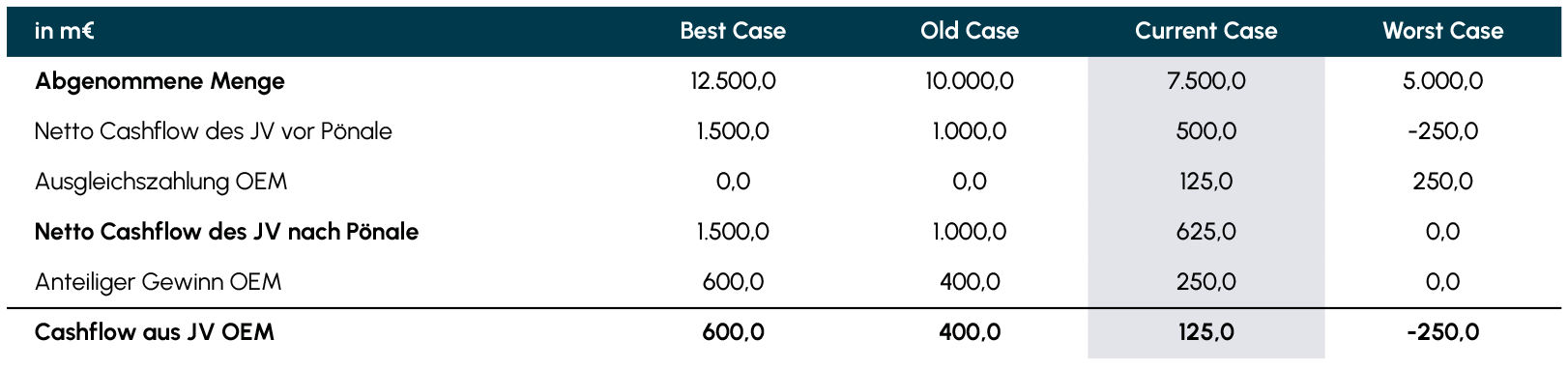

Der erste Fall beschreibt eine Partnerschaft in Form eines Joint Ventures (JV) zwischen einem Zulieferer und einem OEM. Der Zulieferer bringt dabei insbesondere IP ein, während der OEM finanzielle Mittel und gesicherte Abnahmemengen beistellt. Der OEM ist einziger Kunde des Joint Ventures. Häufiger Bestandteil des Vertragsportfolios zwischen Zulieferer, OEM und JV ist die Definition einer Mindestabnahmemenge oder das Erreichen einer Mindest-KPI. Bei Nichterreichen dieser Mengen oder KPIs ist der OEM bei eigenem Verschulden gegebenenfalls zu einer Ausgleichszahlung verpflichtet.

In diesen Fällen führt eine reduzierte Abnahme der Produkte des Joint Ventures durch den OEM dazu, dass die zuvor definierten vertraglichen Regelungen nicht eingehalten werden.

Während bei der Vertragsverhandlung häufig beide Parteien erwarten, dass die Mindestabnahmemenge oder -KPIs erreicht werden, können zu einem späteren Zeitpunkt die Mengen, beispielsweise aufgrund von geringerer Nachfrage oder günstigeren Alternativen, möglicherweise nicht mehr erreicht werden. Vor diesem Hintergrund ist eine transparente Darstellung der vertraglichen Risiken und ihres finanziellen Einflusses auf die Kalkulation des OEM unerlässlich.

Im vorliegenden Beispiel (Abb. 4) ist die Nachfrage, ausgehend von der Ausgangsplanung („Old Case“), um 2.500 Einheiten zurückgegangen („Current Case“). Trotz etwaiger Ausgleichszahlungen an das JV kann der OEM aus dem JV weiterhin einen positiven Nettocashflow erwarten. Sofern die Menge in dem Beispiel weiter sinken würde („Worst Case“), würden die Ausgleichszahlungen aus Sicht des OEM den Gewinn aus dem JV überlagern und es käme zu einem echten Cashoutflow.

Abb. 4 Vertragliche Analyse - Cashflow Effekte

Quelle: KPMG in Deutschland, Vertragliche Analyse – Cashflow-Effekte (vereinfachtes Beispiel)

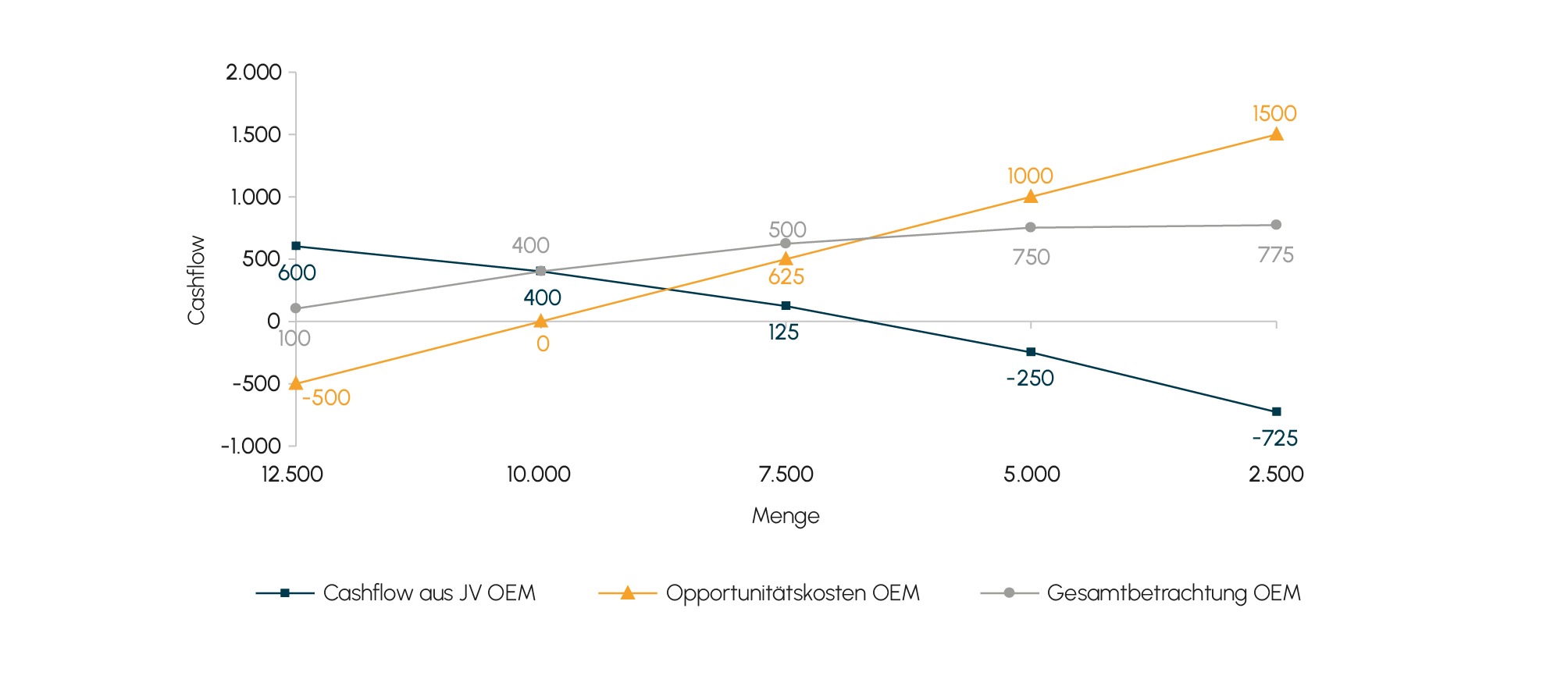

Anders würde sich der Fall gestalten, wenn die Nachfrage nicht zurückgeht, der OEM jedoch die Möglichkeit hätte, 2.500 Einheiten bei einem günstigeren Zulieferer zu erwerben (Abb. 5).

Abb. 5 Cashflow aus Sicht des OEM in Abhängigkeit der abgenommen Menge

Quelle: KPMG in Deutschland, Cashflow aus Sicht des OEM in Abhängigkeit der abgenommenen Menge (vereinfachte Darstellung)

Quelle: KPMG in Deutschland, Cashflow aus Sicht des OEM in Abhängigkeit der abgenommenen Menge (vereinfachte Darstellung)

In diesem Fall würde die Menge im JV zwar sinken, der OEM wäre jedoch finanziell besser gestellt (verdeutlicht durch die „Gesamtbetrachtung“), wenn die günstigeren extern eingekauften 2.500 Einheiten die Ausgleichszahlung mindestens ausgleichen würden. Gleichzeitig zeigt die Analyse, dass das Abnehmen von 12.500 Einheiten des JV bei Vorhandensein eines günstigeren Anbieters aus finanzieller Sicht nicht sinnvoll ist.

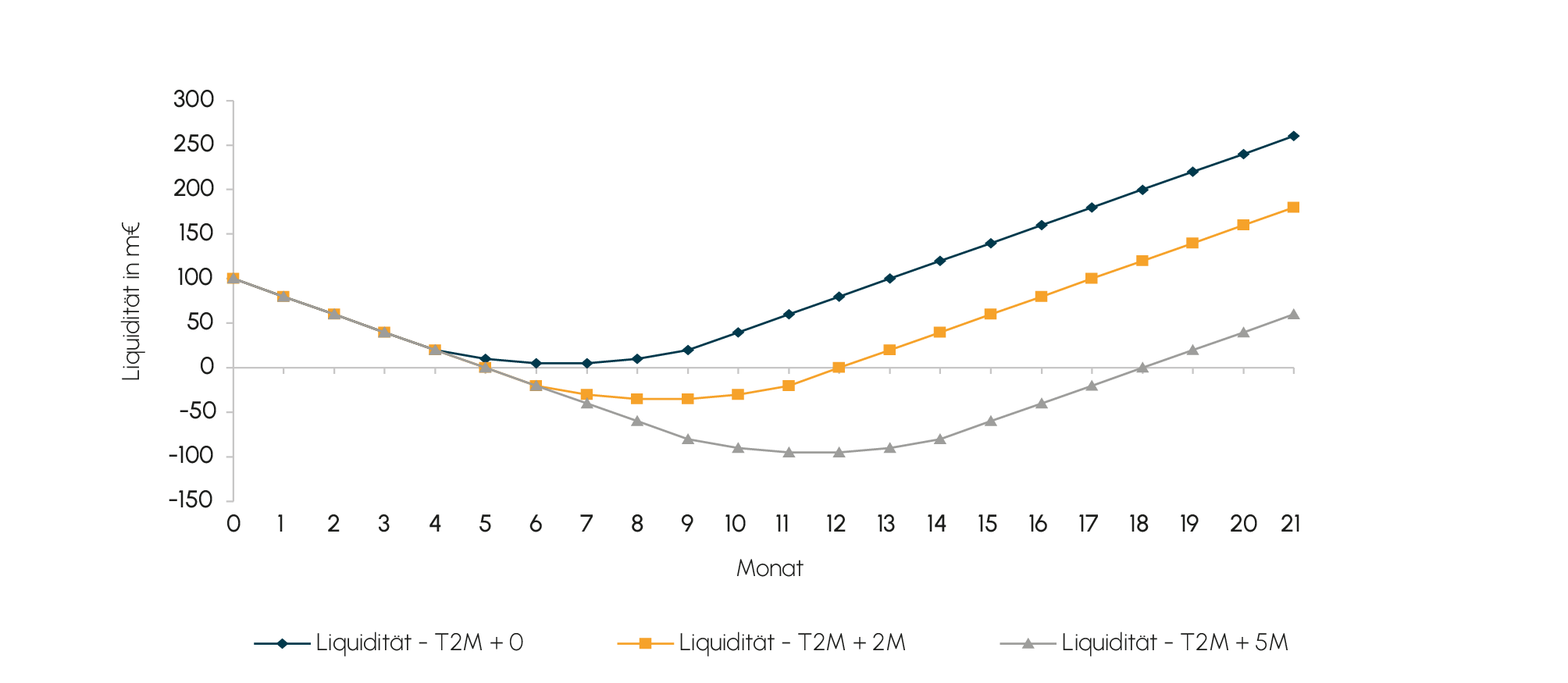

Während die dargestellten Effekte vergleichsweise offensichtlich wirken, sind die vertraglichen Regelungen und die Ableitung von Cashflows nach den Ausgleichszahlungen häufig kompliziert. Gleichzeitig kann die Analyse von Tipping-Points einen wesentlichen Beitrag zur Transparenz leisten. Durch abgeleitete Planszenarien können Wirtschaftlichkeits- und Liquiditätsaspekte transparent abgebildet werden. Zudem sind sie Basis für gesonderte wertbezogene Analysen in DCF-Modellen.

Abb. 6 Liquidität im Zeitablauf für verschiedene T2M Szenarien

Quelle: KPMG in Deutschland, Liquidität im Zeitablauf für verschiedene T2M-Szenarien (vereinfachte Darstellung)

Lessons learned:

Vertragsanalysen müssen wirtschaftlich interpretiert werden: Es reicht nicht, juristische Klauseln zu prüfen – deren finanzielle Auswirkungen müssen quantifiziert werden.

Szenarioanalysen sind essenziell zur Risikobewertung: Nur durch die Modellierung alternativer Entwicklungen (z.B. Nachfrageeinbruch) lassen sich kritische Schwellenwerte erkennen.

Tipping-Point-Analysen erhöhen die Entscheidungstransparenz: Sie zeigen, ab wann eine Entscheidung wirtschaftlich nicht mehr tragfähig ist – trotz vertraglicher Bindung.

Opportunitätskosten müssen in die Bewertung einfließen: Die Analyse zeigt, dass externe Beschaffung trotz Ausgleichszahlung wirtschaftlich sinnvoll sein kann.

Minderheitsbeteiligungen an einem Software-Entwickler

In diesem Beispiel hat ein OEM eine Minderheitsbeteiligung an einem Software-Engineering-Unternehmen erworben, das Hardware und Software für autonomes Fahren entwickelt (ADAS-System). Bei Erwerb der Minderheitsbeteiligung war eine Time-to-Market (T2M) von 2,5 Jahren geplant. Die Hardware und Software sollten dabei in drei Plattformen des OEM integriert werden. Eineinhalb Jahre später hat das Software-Engineering-Unternehmen im Vergleich zum initialen Entwicklungsplan rund ein halbes Jahr Rückstand in der Softwareentwicklung sowie die Entwicklung eigener Hardware aufgegeben und komplett ausgelagert. Gleichzeitig wurde der Businessplan innerhalb der eineinhalb Jahre dreimal fundamental überarbeitet.

Aus technischer Sicht bedeutet das für den OEM, dass er die Software sowie die Hardware nicht mehr in seine erste Plattform, sondern allenfalls in seine zweite und dritte Plattform integrieren kann. Aus finanzieller Sicht bedeutet dies zum einen, dass die Rendite der Minderheitsbeteiligung sinkt (durch weniger Umsatz und höhere Entwicklungskosten), und zum anderen, dass die ursprüngliche Planungsrechnung nicht mehr als belastbar angesehen werden kann. Zur weiteren Analyse und Risikoeinschätzung wird eine Analyse der Liquidität in Abhängigkeit der Time-to-Market hinzugefügt.

Die Analyse zeigt, dass bei einer weiteren Verschiebung der Time-to-Market die Gesellschaft entweder weiteres Kapital benötigt oder sogar eine Insolvenz droht. Eine Szenario-Analyse hilft dem OEM dabei zu entscheiden, ob der Gesellschaft weitere Liquidität zur Verfügung gestellt werden muss, falls ja, wie viel Liquidität tatsächlich notwendig ist, oder ob die Gesellschaft eine Restrukturierung benötigt und wann der letztmögliche sinnvolle Zeitpunkt für eine Restrukturierung ist und ob aufgrund einer drohenden Zahlungsunfähigkeit möglicherweise ein weiterer Zulieferer für ADAS-Systeme gesucht werden muss.

Lessons learned:

Planungsplausibilisierung ist bei jungen Unternehmen kritisch: Häufige Planänderungen deuten auf mangelnde Steuerung hin und erhöhen das Risiko.

Technische Abhängigkeiten müssen frühzeitig bewertet werden: Die Integration in OEM-Plattformen ist ein zentraler Erfolgsfaktor – technische Rückschritte gefährden diesen.

Liquiditätsanalysen helfen bei Kapitalentscheidungen: Sie zeigen, wann und wie viel Kapital benötigt wird – und wann ein Exit oder eine Restrukturierung sinnvoll ist.

Szenarioanalysen ermöglichen vorausschauende Steuerung: Sie helfen, Restrukturierungszeitpunkte zu identifizieren und Alternativen (z.B. neue Partner) rechtzeitig zu prüfen.

4. Fazit und Handlungsempfehlungen

4.1 Fazit

Die aktuellen Herausforderungen im Automotive-Sektor – von der Elektrifizierung über Softwareintegration bis hin zur geopolitischen Fragmentierung – erfordern eine dynamische und kontinuierliche Evaluierung strategischer Ziele und Partnerschaften. OEMs und Zulieferer stehen zunehmend vor der Aufgabe, mit jungen, oft noch nicht profitablen Unternehmen zusammenzuarbeiten, deren Geschäftsmodelle sich in einem frühen und volatilen Stadium befinden.

Dieses dynamische Marktumfeld sowie die gestiegene Innovationsrate und die noch jungen Geschäftsmodelle führen zu erhöhten Anforderungen an das Management, Entscheidungen im Sinne der Business Judgement Rule zu treffen. Bewertungsverfahren wie das Discounted-Cashflow-Verfahren, unterstützt durch Szenario- und Simulationsanalysen, bieten eine Methodik, um Entscheidungen im Sinne der Business Judgement Rule zu evaluieren. Damit die Discounted-Cashflow-Methoden zu einem erfolgreichen Business Judgement führen, bedarf es jedoch vorgelagerter fundierter Analysen, die beispielsweise durch einen Business Case Review erfolgen können, sowie belastbarer qualitätsgesicherter Daten für Benchmarkingzwecke und vergleichbare Risikoprofile.

Ein Business Case Review stellt eine ganzheitliche Analyse dar, die unterschiedliche Perspektiven integriert, Komplexität reduziert und zentrale Erfolgsfaktoren sowie Risiken identifiziert und quantifiziert. Auf dieser Basis unterstützt er das Management bei der erfolgreichen Umsetzung von Business Judgements. Business Case Reviews sollten dabei nicht nur bei einer initialen unternehmerischen Entscheidung, wie einem Zukauf, durchgeführt werden, sondern auch regelmäßig Bestandteil strategischer Reviews innerhalb eines Konzerns sein. Der Business Case Review sollte dabei durch eine wertbezogene Analyse auf Basis eines integrierten DCF-Modells ergänzt werden, um nicht nur Liquiditäts- und Rentabilitätsaspekte, sondern auch Wertwirkungen transparent herauszuarbeiten und entsprechende Maßnahmen abzuleiten.

4.2 Handlungsempfehlungen

Regelmäßige Business Case Reviews: Business Case Reviews sollten als fester Bestandteil der strategischen Planung etabliert werden, um die kontinuierliche Überprüfung der Kompatibilität unternehmerischer Initiativen mit der Gesamtstrategie sicherzustellen.

Integration von Simulationsanalysen: Simulationsanalysen können eingesetzt werden, um die Auswirkungen von Unsicherheiten und Risiken auf finanzielle Kennzahlen und den Unternehmenswert systematisch zu modellieren und zu bewerten.

Fokus auf junge Unternehmen: Für die Zusammenarbeit mit jungen, innovativen Unternehmen sollten spezifische Bewertungs- und Entscheidungsprozesse entwickelt werden, um deren Potenziale und Risiken angemessen zu erfassen und zu steuern.

Stärkung der Governance: Die Anwendung der Business Judgement Rule kann zur Förderung transparenter und konsistenter Entscheidungsprozesse beitragen und gleichzeitig die Unternehmensführung stärken sowie Haftungsrisiken reduzieren.

Diese Empfehlungen sollen dazu beitragen, dass Unternehmen im Automotive-Sektor fundierte und haftungssichere Entscheidungen treffen können, die sowohl den aktuellen Herausforderungen als auch den langfristigen strategischen Zielen gerecht werden.