M&A in der Schweiz 2024: Rückgang der Transaktionen, aber optimistischer Ausblick durch Megadeals und IPOs

Erneuter Rückgang der Anzahl M&A-Transaktionen mit schweizerischer Beteiligung. Das hohe Transaktionsvolumen und Momentum in der zweiten Jahreshälfte 2024 weckt jedoch Zuversicht für eine positive Entwicklung im Jahr 2025

1. Einführung

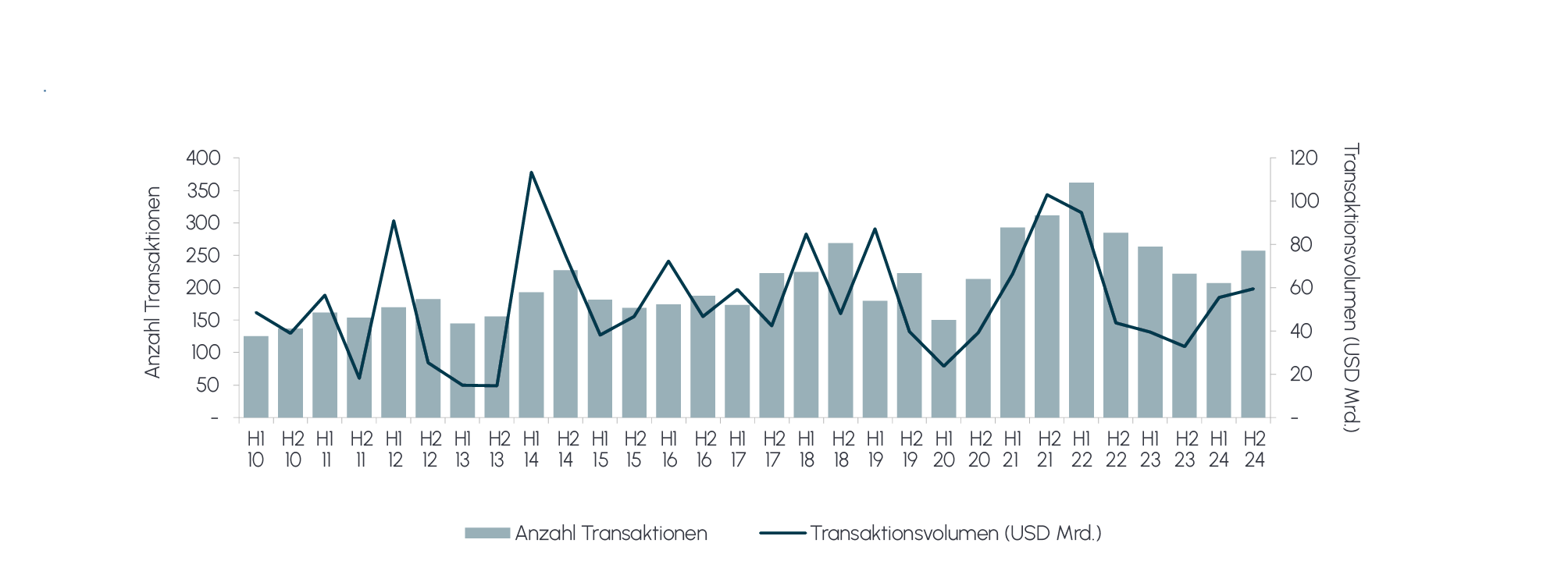

Der Schweizer Markt für Fusionen und Übernahmen verzeichnete im Jahr 2024 erneut einen leichten Rückgang im Vergleich zum Vorjahr (464 Transaktionen im Jahr 2024 vs. 484 Transaktionen im Jahr 2023). In den ersten sechs Monaten wurden 207 M&A-Transaktionen mit Schweizer Beteiligung angekündigt, was im Bereich des langjährigen historischen Durchschnitts liegt. Die zweite Jahreshälfte 2024 hingegen gibt Anlass zu Optimismus: Mit 257 Deals konnte der Markt wieder an Dynamik gewinnen und einen Anstieg von rund 24% im Vergleich zum ersten Halbjahr verzeichnen.

Auch das offengelegte Transaktionsvolumen stimmt zuversichtlich. Nach einem bereits starken ersten Halbjahr mit rund 55,6 Mrd. USD konnte das Volumen in der zweiten Jahreshälfte dank zweier Mega-Transaktionen und eines Börsengangs auf knapp 59,5 Mrd. USD gesteigert werden (siehe Abb. 1). In der historischen Betrachtung liegt das Transaktionsvolumen beider Jahreshälften damit erstmals seit 2022 wieder über dem langjährigen Durchschnitt von 54,0 Mrd USD.

Abb. 1 Anzahl und Volumen von Transaktionen mit Schweizer Beteiligung

Quelle: KPMG Analysis, Mergermarket, Refinitiv

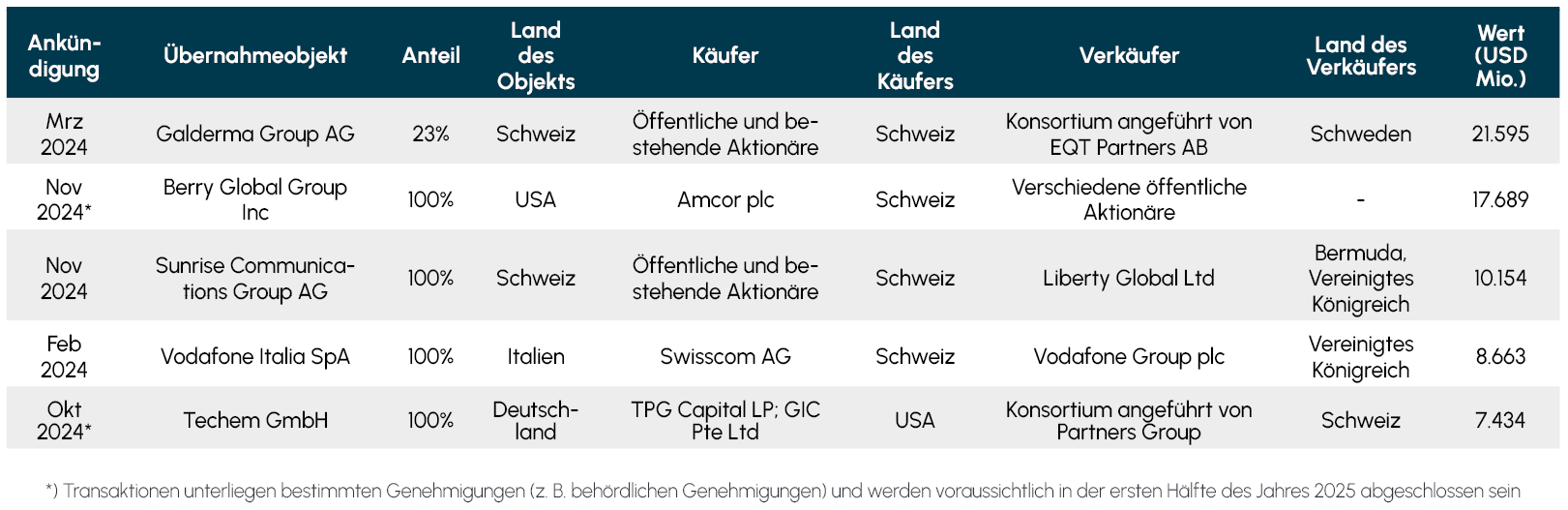

Trotz des weiterhin leicht angespannten Marktumfelds kam es im vergangenen Jahr zu signifikanten Transaktionen, von denen die fünf bedeutendsten in Abb. 2 zusammengefasst sind. Das Gesamtvolumen dieser Deals beläuft sich auf rund 65,5 Mrd. USD und repräsentiert damit nahezu 60% des gesamtjährlichen offengelegten Transaktionsvolumens.

Abb. 2 Top-5 Transaktionen der Schweiz im Jahr 2024

Quelle: KPMG Analysis, Mergermarket, Refinitiv

Quelle: KPMG Analysis, Mergermarket, Refinitiv

Mit einem Wert von 21,6 Mrd. USD nimmt der Börsengang des schweizerischen Hautpflegeunternehmens Galderma Group den Spitzenplatz ein. Dieses IPO markiert nicht nur die bedeutendste Platzierung in der Schweiz seit 2017, sondern war auch global betrachtet der größte Börsengang im ersten Quartal 2024. Auf dem zweiten Rang folgt der Zusammenschluss der beiden Verpackungskonzerne Barry Global und Amcor. Mit dieser reinen Aktientransaktion entsteht ein neuer globaler Marktführer für Verpackungslösungen in den Bereichen Konsumgüter und Gesundheitswesen. Den dritten Platz belegt mit 10,2 Mrd. USD der schweizerische Telekommunikationsanbieter Sunrise, der sich im November nach einer vierjährigen Abwesenheit erneut an der Schweizer Börse notieren ließ.

2. Die Schweiz im globalen M&A-Markt: Westeuropa und Nordamerika bleiben zentrale Transaktionspartner für Schweizer Unternehmen

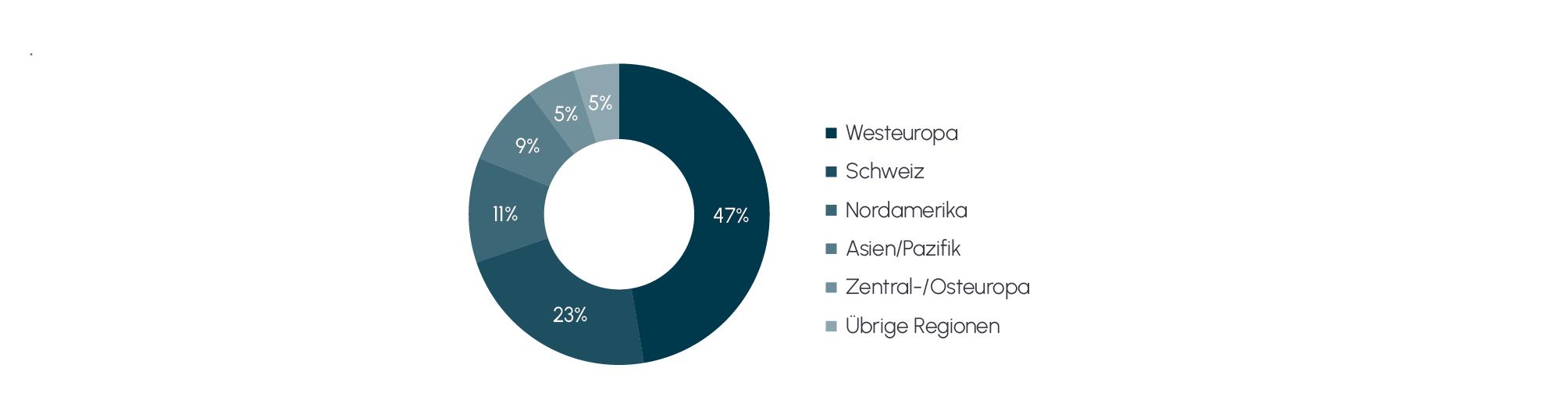

Die geografische Verteilung der Akquisitionen durch schweizerische Unternehmen zeigt auch im Jahr 2024 ein weitgehend unverändertes Muster im Vergleich zu den Vorjahren (siehe Abb. 3). Etwa ein Viertel der Übernahmen fand innerhalb der Landesgrenzen statt, was die weiterhin hohe Bedeutung des heimischen Marktes unterstreicht. Europa bleibt der wichtigste Markt für schweizerische Käufer: Westeuropa trug mit rund 47% den größten Anteil bei, während Zentral- und Osteuropa etwa 5% der Aktivitäten ausmachten. Nordamerika war Ziel von etwa 11% aller schweizerischen Akquisitionen, und im Asien-Pazifik-Raum wurden etwa 9% der Transaktionen durchgeführt, womit diese Region weiterhin ein relevantes, wenn auch vergleichsweise kleineres Zielgebiet darstellt. Die übrigen Märkte – darunter Afrika, der Nahe Osten und Südamerika – vereinten zusammen etwa 5% der gesamten M&A-Aktivitäten von schweizerischen Unternehmen.

Abb. 3 Akquisitionsziele von Schweizer Käufern nach Regionen

Quelle: KPMG Analysis, Mergermarket, Refinitiv

Quelle: KPMG Analysis, Mergermarket, Refinitiv

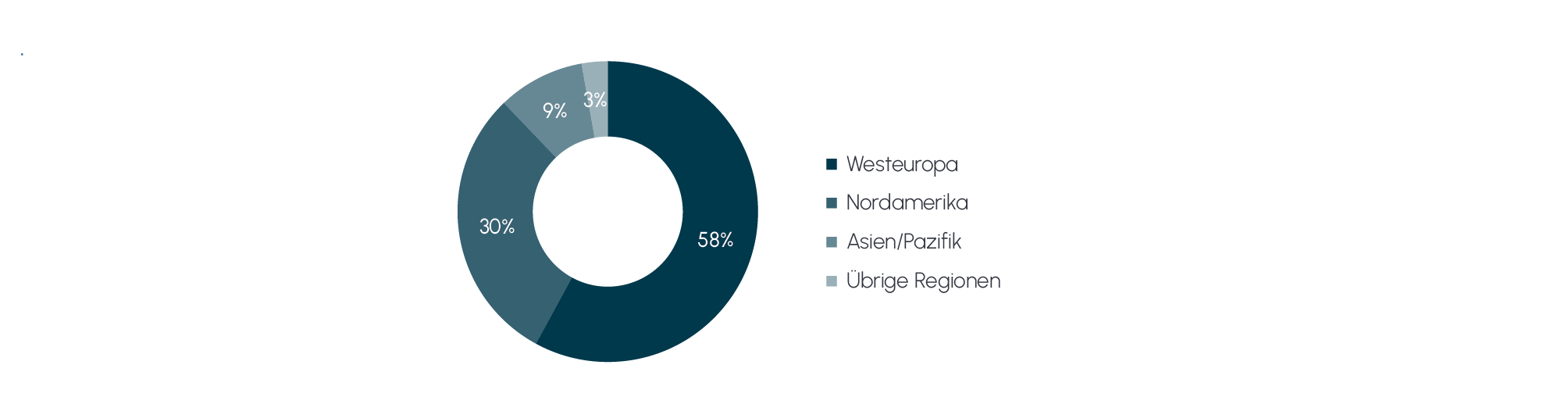

Die Herkunft ausländischer Käufer schweizerischer Unternehmen zeigt auch im Jahr 2024 ein vertrautes Bild (siehe Abb. 4). Käufer aus Westeuropa bleiben mit 58% führend, gefolgt von Akteuren aus Nordamerika, die 30% der Transaktionen ausmachen. Investoren aus dem Asien-Pazifik-Raum tragen 9% bei. Die restlichen 3% der Übernahmen durch ausländische Käufer entfallen auf andere Regionen, darunter Zentral- und Osteuropa sowie der Nahe Osten. Wie schon im Vorjahr haben Investoren aus Afrika im Jahr 2024 keine Akquisitionen in der Schweiz durchgeführt.

Abb. 4 Ausländische Käufer von Schweizer Beteiligungen nach Regionen

Quelle: KPMG Analysis, Mergermarket, Refinitiv

Quelle: KPMG Analysis, Mergermarket, Refinitiv

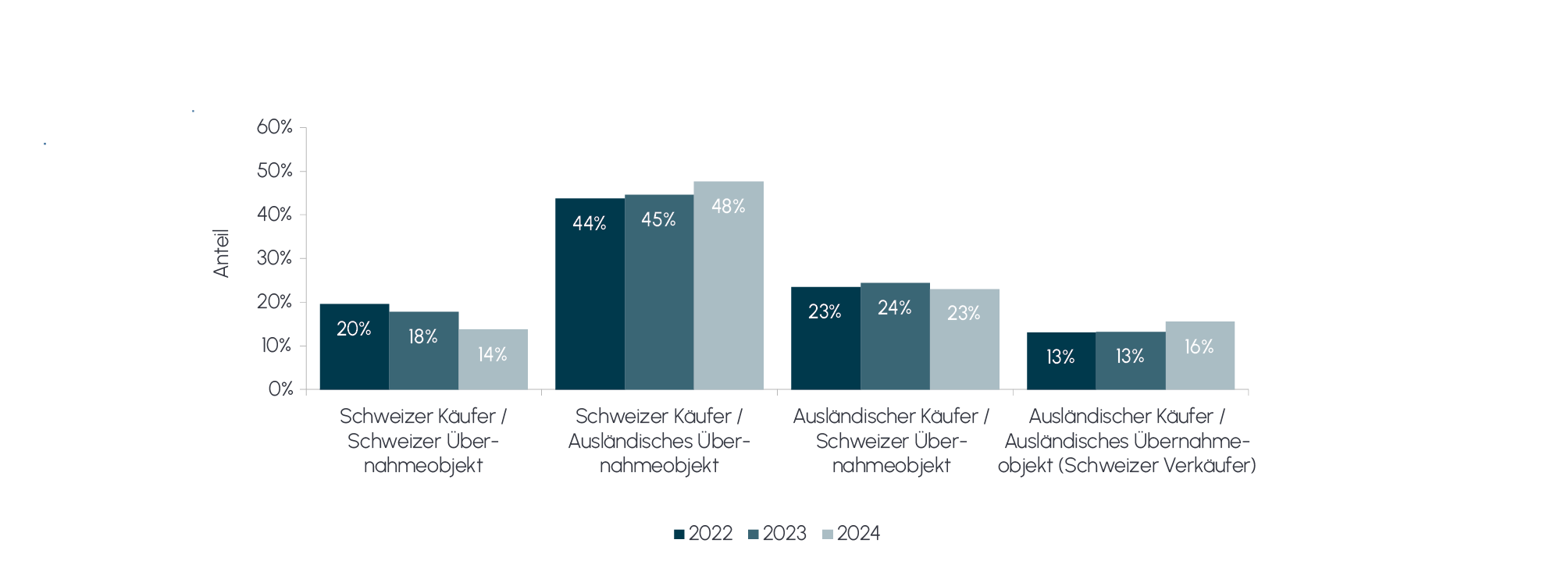

Abbildung 5 zeigt die Verteilung der Transaktionen nach der Art der Schweizer Beteiligung. In 48% der Fälle agieren Schweizer Unternehmen als Käufer, die ausländische Unternehmen übernehmen. Dieser Anteil liegt um drei Prozentpunkte höher als im Jahr 2023 und vier Prozentpunkte über dem Wert von 2022. Besonders aktiv im Ausland zeigten sich die Unternehmen Holcim (acht Akquisitionen) und Novartis (sieben Akquisitionen). ABB und Partners Group kamen jeweils auf fünf Transaktionen und gehören damit ebenfalls zu den Spitzenreitern. Der Anteil der Übernahmen von Schweizer Unternehmen durch ausländische Käufer bleibt stabil bei etwa einem Viertel (23%). Im Gegensatz dazu ist der Anteil rein inländischer Transaktionen im Vergleich zum Vorjahr um etwa vier Prozentpunkte zurückgegangen. Der Anteil der Verkäufe durch Schweizer Unternehmen hat sich über den gesamten Betrachtungszeitraum kaum verändert und liegt konstant bei rund 16%.

Abb. 5 Anteil der Transaktionen nach Art der Schweizer Beteiligung (2022 bis 2024)

Quelle: KPMG Analysis, Mergermarket, Refinitiv

Quelle: KPMG Analysis, Mergermarket, Refinitiv

3. Branchenentwicklung: Industriegüter- und TMT-Sektor bleiben die aktivsten Märkte – Transaktionen mit Private-Equity-Beteiligung verzeichnen leichte Zunahme, bleiben jedoch weiterhin auf niedrigem Niveau

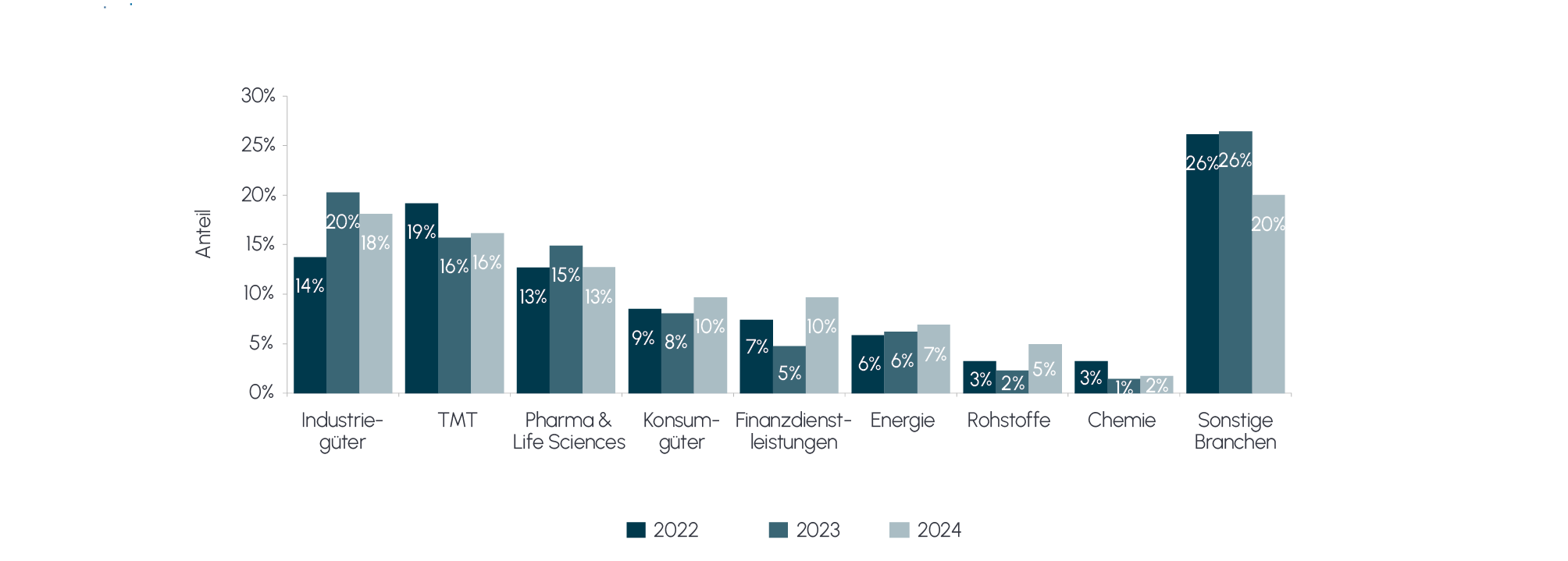

Abbildung 6 verdeutlicht die Entwicklung der M&A-Aktivitäten in den verschiedenen Branchen über die letzten drei Jahre. Der Industriegütersektor bleibt trotz eines leichten Rückgangs im Vergleich zum Vorjahr die führende Branche bei Transaktionen mit Schweizer Beteiligung. Der Technologie-, Medien- und Telekommunikationssektor (TMT), der zweitaktivste Bereich, hielt seinen Anteil stabil und machte rund 16% aller Transaktionen aus. Der Pharma- und Life-Sciences-Sektor verzeichnete einen leichten Rückgang, bleibt mit rund 13% der Transaktionen jedoch weiterhin auf dem dritten Platz der aktivsten Branchen. Einen bemerkenswerten Zuwachs konnte die Finanzindustrie verbuchen: Die Anzahl der Transaktionen verdoppelte sich nahezu sowohl in absoluten Zahlen (von 23 auf 45 Deals) und auch relativ (von 5% auf 10% aller Transaktionen). Als führender Akteur in der Finanzdienstleistungsbranche zeigte sich die Zürich Versicherung, die mit drei Deals die meisten Transaktionen in diesem Bereich abschloss.

Abb. 6 Anzahl Transaktionen pro Branche (2022 bis 2024)

Quelle: KPMG Analysis, Mergermarket, Refinitiv

Quelle: KPMG Analysis, Mergermarket, Refinitiv

Abbildung 7 zeigt die Entwicklung der Transaktionen mit Private-Equity-Beteiligung. Nach einem deutlichen Rückgang von etwa 42% der Transaktionen von 2022 auf 2023 konnte die Aktivität in diesem Bereich im Jahr 2024 wieder zulegen: Die Anzahl der Deals stieg um 9% von 112 auf 122 Transaktionen. Private-Equity-Investoren waren damit in etwa einem Viertel aller Transaktionen involviert. Trotz dieser Erholung bleibt das Niveau im historischen Vergleich weiterhin niedrig.

Abb. 7 Anzahl und Volumen von Schweizer Transaktionen mit Private-Equity-Beteiligung

Quelle: KPMG Analysis, Mergermarket, Refinitiv

Quelle: KPMG Analysis, Mergermarket, Refinitiv

Indes erlebte das Transaktionsvolumen mit Private-Equity-Beteiligung eine signifikante Erholung. Vom historischen Tiefststand des Vorjahres (4,8 Mrd. USD) stieg es nahezu auf das Zehnfache und erreichte etwa 46,9 Mrd. USD. Den stärksten Einfluss auf diese Entwicklung hatte der erwähnte Börsengang von Galderma, der von einem Private-Equity-geführten Konsortium durchgeführt wurde. Eine weitere bedeutende Transaktion mit Private-Equity-Beteiligung war die Veräußerung des deutschen Energiedienstleisters im Immobilienbereich Techem GmbH (siehe Abb. 2). Dieses Unternehmen wurde von der Partners Group nach einer Haltedauer von fünfeinhalb Jahren für rund 7,4 Mrd. USD an zwei institutionelle Investoren weiterverkauft.

4. Fokusthema: Mitarbeitende als Schlüssel zum M&A-Erfolg

Nachdem die vorangehenden Kapitel die quantitativen Elemente beleuchteten, befasst sich das diesjährige Fokusthema mit den menschlichen Aspekten von Transaktionen und dem Einfluss der Mitarbeitenden auf den Erfolg von Fusionen und Übernahmen. Mitarbeitende spielen eine entscheidende Rolle für den Erfolg von Transaktionen, nicht zuletzt, weil die Akquise von Schlüsselkräften oft ein Treiber hinter einer Transaktion ist. Dennoch machen viele Mitarbeitende schlechte Erfahrungen mit Fusionen und Übernahmen. Die Frage ist also, wie ein Umfeld geschaffen werden kann, in dem eine durch eine Transaktion neu hinzugekommene Person rückblickend sagt: „Ich hätte mich auch ohne die Transaktion für dieses Unternehmen entschieden“. Dazu werden drei Schlüsselbereiche betrachtet, die in den darauffolgenden Abschnitten genauer beleuchtet werden:

Mitarbeitererlebnis – wie wird der gesamte Prozess bewusst gestaltet, um die Begeisterung zu steigern und Ungewissheiten zu reduzieren?

Kultur – wie wird die Kultur vor dem Deal gestaltet und den neuen Mitarbeitenden geholfen, sich gut einzugewöhnen und sich mit der neuen Kultur zu identifizieren, indem sie die Mission, Vision und Werte des kaufenden Unternehmens verinnerlichen?

Einarbeitung und Mitarbeiterbindung – wie werden neu gewonnene Mitarbeitende auf Erfolgskurs gebracht und dabei unterstützt, das Gestern hinter sich zu lassen und sich auf die Zukunft zu freuen?

4.1 Mitarbeitererlebnis

Ein positives Erlebnis für die Mitarbeitenden trägt entscheidend zum Erfolg bei. Klassische Kommunikations- und Willkommensinitiativen sind zwar wichtig, doch um Kontinuität sicherzustellen und die Ziele des Vorhabens zu erreichen, muss der Fokus auf den wichtigsten Geschäftsfunktionen und den entscheidenden Talenten liegen. Folgende Betrachtungen zeigen auf, weshalb das Erlebnis für die Mitarbeitenden so wichtig ist:

Auswirkungen auf die Unternehmensleistung: Ein positives Erlebnis führt zu einer höheren Mitarbeiterbindung, Produktivität und Moral. Zufriedene Mitarbeitende bleiben eher im Unternehmen, was für Kontinuität sorgt und Störungen minimiert. Ihre Produktivität ist ebenfalls höher, was zu einer schnelleren Realisierung der angestrebten Geschäftsziele führt. Zudem sind sie motivierter und tragen so zum Erfolg der Transaktion bei.

Reputation und Markenwert: Engagierte Mitarbeitende sind ein Aushängeschild für das Unternehmen und machen es zu einem attraktiven und gefragten Arbeitgeber für Spitzenkräfte. Dies wirkt sich wiederum positiv auf die Kundenbeziehungen, den Service und das Markenimage aus.

Gesamterfolg von Transaktionen: Mit einer positiven Erfahrung für die Mitarbeitenden senken Unternehmen transaktionsbedingte Risiken und sorgen dafür, dass wichtige Geschäftsfunktionen auch bei Veränderungen wie gewohnt weiterlaufen. Dies schafft die Grundlage für nachhaltiges Wachstum und langfristigen Erfolg nach dem Abschluss.

4.2 Kultur

Auch bei M&A-Transaktionen gilt: Wesentliche Veränderungen im Unternehmen gestalten sich schwierig. Stehen die Mitarbeitenden im Zentrum des Unternehmenswerts, wirkt sich eine kultursensible Herangehensweise an eine Transaktion deutlich positiv auf den Erfolg aus.

Die folgenden Tipps zeigen auf, wie man kulturelle Aspekte einbezieht, mögliche Herausforderungen antizipiert und Mitarbeitende erfolgreich durch den Veränderungsprozess führt, um das Transaktionsziel zu erreichen:

Schwerpunkt auf Assimilation statt auf Integration danach: Jahrzehntelang haben Unternehmen sich um kulturelle Integration bemüht, um das Beste aus verschiedenen Welten zu vereinen. Dabei wird oft der Faktor Mensch unterschätzt. Stattdessen setzt die kulturelle Assimilation darauf, den neuen Mitarbeitenden zu helfen, sich an die Kultur des übernehmenden Unternehmens anzupassen. Damit wird das Zugehörigkeitsgefühl gefördert und der emotionale Übergang beschleunigt.

Datenanalysen und KI für eine Analyse der Unternehmenskultur vor einem M&A-Deal: In der Vorverhandlungsphase hat sich der Zugang zu kulturellen Erkenntnissen als unschätzbar wertvoll für die Deal-Strategie erwiesen. Mittels generativer KI und maschinellem Lernen lassen sich öffentlich zugängliche Daten heranziehen, um kulturelle Unterschiede zwischen Organisationen zu vergleichen. So können potenzielle kulturelle Herausforderungen und Bereiche, in denen sich die Kulturen angleichen müssen, frühzeitig im Rahmen der Transaktionsstrategie angegangen werden.

Führungskräfte sollten mit gutem Beispiel vorangehen: Das Führungsverhalten ist für eine erfolgreiche kulturelle Integration von entscheidender Bedeutung. Leitende Angestellte sollten die gewünschte Unternehmenskultur verkörpern und Vertrauen aufbauen, indem sie klar kommunizieren, aufgeschlossen sind und Erfolge feiern. Sie können die Mitarbeitenden durch den Übergang führen, indem sie die Vergangenheit anerkennen und mit Zuversicht in die Zukunft blicken.

4.3 Einarbeitung

Von der richtigen Einarbeitung hängt der Erfolg des Mitarbeitermanagements ab. Sie ist der Zugang zu den „Herzen und Köpfen“ der Mitarbeitenden während der Integrationsphase einer M&A-Transaktion. Wie kann die Umstellung erleichtert, ein Gefühl des Willkommenseins vermittelt und Mitarbeitende erfolgreich eingearbeitet werden?

Der erste Eindruck zählt: Nicht erst bei Vertragsabschluss kann der Käufer einen guten Eindruck hinterlassen. Auch wenn geschäftlich sensible Informationen möglicherweise nicht an die zukünftigen Mitarbeitenden weitergegeben werden dürfen, gibt es andere Möglichkeiten, wie sich ein Käufer den zu übernehmenden Mitarbeitenden vorstellen kann, zum Beispiel durch öffentlich zugängliche Informationen. Die potenziellen Mitarbeitenden werden sich online über den Käufer informieren. Daher gilt es, ein überzeugendes und wahrheitsgetreues Bild des Unternehmens zu vermitteln.

Präsent vom ersten Tag an: Ob persönlich oder virtuell – der Käufer sollte die neuen Mitarbeitenden willkommen heißen. Moderne Online-Kommunikationsmittel geben die Möglichkeit, Tausende von Mitarbeitenden gleichzeitig persönlich zu begrüßen. Für ein effektives Onboarding ist es wichtig, für die neuen Mitarbeitenden da zu sein und ihnen Zugang zu dem Wissen, den Tools und der Anleitung zu verschaffen, die ihnen zum Erfolg verhelfen.

Digitale Möglichkeiten ausschöpfen: Digitale Kanäle eignen sich hervorragend, um neue Mitarbeitende effektiv zu begrüßen und einzubinden. Dank digitaler Tools und Strategien gelingt ein reibungsloser und erfolgreicher Übergang für neue Mitarbeitende, sodass sie sich optimal einbringen und einen Beitrag zum Unternehmen leisten können.

4.4 Was kann daraus gelernt werden?

Die erfolgreichsten Transaktionen sind oft jene, bei denen Mitarbeitende als entscheidende Akteure anerkannt werden. Um nach dem Abschluss erfolgreich zu sein und das volle Potenzial der Transaktion auszuschöpfen, sind engagierte Mitarbeitende unverzichtbar. Darin liegt ein wesentlicher Wert von Fusionen und Übernahmen.

5. Ausblick auf die M&A-Aktivität im Jahr 2025

Die Vorzeichen für das Jahr 2025 stehen grundsätzlich positiv. Das ansteigende Transaktionsvolumen, angetrieben durch das Aufkommen von Megadeals und zwei bedeutenden Börsengängen, deutet darauf hin, dass Optimismus und Vertrauen am Markt zurückkehren. Es ist daher davon auszugehen, dass das Momentum der zweiten Jahreshälfte 2024 ins laufende Jahr übertragen wird und eine moderate Zunahme der Transaktionsaktivität erwartet werden kann. Der Bedarf an M&A bleibt unverändert hoch, getrieben durch strategischen und wirtschaftlichen Druck. Insbesondere bei Finanzinvestoren dürfte der Investitions- und Exit-Druck weiter zunehmen, was voraussichtlich zu einer gesteigerten M&A-Aktivität insbesondere dieser Akteure im Jahr 2025 führen dürfte.