M&A in the New Normal – was wir aus der Krise lernen können

1. Einleitung

Auf Sir Winston Churchill geht der Spruch zurück „Never let a good crisis go to waste” – „Lass keine Krise ungenutzt“. Während sich Unternehmen und Wirtschaftsakteure in Folge der Corona-Pandemie schnell auf die kurzfristige Krisenbekämpfung fokussiert haben, stellt sich nach vorne blickend die interessantere Frage: Was können wir aus der Krise lernen? Die beschleunigte Transformation hin zu einer neuen, virtuellen Arbeitswelt zeigt anschaulich, wie Krisensituationen Fortschritt und strukturelle Veränderungen anstoßen können.

Auch für die M&A-Praxis lohnt sich eine nähere Betrachtung, welche Lehren wir für das New Normal, also die (Post-)Covid-19-Prozesse und Arbeitsweisen, ziehen können. Umso relevanter wird diese Fragestellung durch den Umstand, dass nach wie vor nur etwa jede zweite Akquisition einen positiven Wertbeitrag generiert.[1. Global PMI Partners – Success and Failure in M&A Execution – An Empirical Study (Februar 2018)] Nicht selten liegt die Ursache für das Scheitern in der unzureichenden Durchführung der Transaktion – von der Due Diligence bis zur Post-Merger Integration. In diesem Zusammenhang sollten Unternehmen also nicht ausschließlich auf die unmittelbaren Einflüsse von Covid-19 schauen, sondern auch mögliche „alte neue“ Herausforderungen kritisch unter die Lupe nehmen.

Dieser Beitrag setzt sich mit der Frage auseinander, welchen Einfluss die Corona-Krise auf Prozesse, Methoden und Tools entlang des gesamten Deal-Zyklus hat. Daraus abgeleitet werden konkrete Empfehlungen für M&A-Professionals, wie durch erfolgreiches „M&A in the New Normal“ der Wert von Transaktionen signifikant gesteigert werden kann.

2. „L“, „U“, „V“, oder „W“ – wie geht es weiter mit dem M&A-Markt?

Wer schon einmal eine M&A-Transaktion von der Due Diligence bis zur Post-Merger Integration begleitet hat, weiß um die Komplexität eines solchen Projekts und die damit verbundenen Risiken. Prominente Beispiele wie etwa Bayer-Monsanto zeigen, dass der Weg von der Merger-Vision bis zur Synergierealisierung weit und steinig ist. Insofern ist es nicht verwunderlich, dass das kapitalintensive und risikobehaftete Thema M&A in Krisenzeiten nicht ganz oben auf der Vorstandsagenda steht. Inwieweit sich diese Tatsache auf die Zahlen im europäischen M&A-Markt ausgewirkt hat und wohin die Reise gehen könnte, wird im folgenden Abschnitt untersucht.

2.1 Marktbeobachtungen

Trotz der Tatsache, dass die Aktienmärkte im zweiten Quartal überwiegend einen beeindruckenden Aufschwung hingelegt haben, geben makroökonomische Daten weiterhin Anlass zur Vorsicht. So prognostiziert die Europäische Kommission einen Rückgang im EU-Bruttoinlandsprodukt für 2020 von 8,3%.[2. Europäische Kommission – Summer 2020 Economic Forecast (Juli 2020)] Diese Prognose könnte sich angesichts steigender Infektionszahlen in den meisten europäischen Ländern weiter verschärfen.

Beeinflusst durch den starken Einbruch am Markt zeigt sich auch bei den europäischen M&A-Aktivitäten ein Rückgang, der zumindest kurzfristig vergleichbar mit früheren Krisen wie 2008/2009 (Finanzkrise) und 2000/2001 (Dotcom-Blase) ist. So ist das Deal-Volumen im H1 2020 im Vergleich zum Vorjahr um 28% auf circa 267 Mrd. EUR gefallen sowie die Zahl der Transaktionen um 35% auf 2.619 zurückgegangen.[3. Mergermarket – Deal Drivers EMEA HY 2020 (Juli 2020)] Die Zahlen für Q2 entsprechen einem Quartals-Rekordtief, das zuletzt 2013 unterschritten wurde. Insbesondere die Zurückhaltung bei großen Deals spiegelt das Marktsentiment wider; lediglich 88 Transaktionen mit einem Volumen von über 500 Mio. EUR wurden im H1 2020 durchgeführt – ein Rückgang von 29% im Vergleich zu H1 2019.[4. Mergermarket – Deal Drivers EMEA HY 2020 (Juli 2020)]

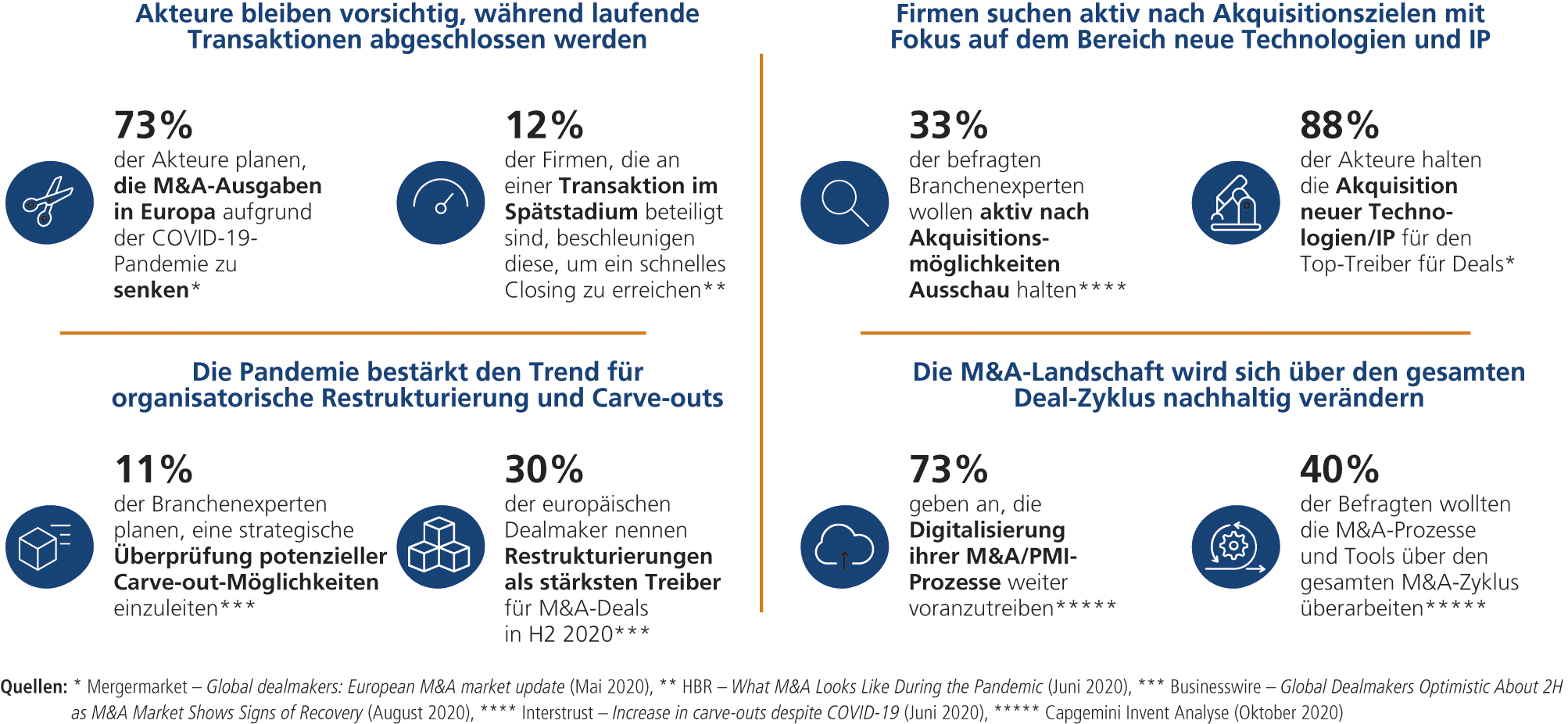

Auch „zwischen den Zahlen“ lassen sich auf Basis des ersten Halbjahrs 2020 übereinstimmende Trends feststellen, wie M&A-Professionals im Corporate-Bereich auf die geänderte Situation reagieren. Aus verschiedenen Studien und zahlreichen Gesprächen mit M&A-Abteilungen europäischer Unternehmen ergeben sich einige Kernbeobachtungen – von gestiegener Zurückhaltung bei Investitionen bis hin zur geplanten Prozessdigitalisierung (Abb. 1).

Quelle: Eigene Darstellung

2.2 Ausblick und Prognose – M&A, quo vadis?

Die Covid-19-Pandemie bedeutet eine neue Herausforderung für Prognosen. Bereits die SARS-Pandemie 2003 hat gezeigt, dass eine Abschätzung der wirtschaftlichen Folgen eines solchen Ereignisses alles andere als trivial ist. So prognostizierten frühe Modelle einen negativen Effekt durch SARS in Höhe von 30-100 Mrd. USD und eine zweijährige Erholungsphase für die Weltwirtschaft.[5. Health Policy – The economic impact of SARS: how does the reality match the predictions?

(Oktober 2008)] Letztlich waren die Auswirkungen deutlich geringer, und spürbare Effekte waren auf wenige Regionen beschränkt. Dass Covid-19 bereits jetzt einen weitaus größeren wirtschaftlichen Schaden angerichtet hat, ist unbestritten. Dennoch bleiben Prognosen weiterhin schwierig, auch hinsichtlich der M&A-Aktivitäten.

Für den Blick in die Zukunft hilft zunächst ein Blick in die Vergangenheit und auf M&A-Zyklen in zurückliegenden Krisen (1990/1991, 2000/2001, 2008/2009). Einem drastischen Rückgang des M&A-Volumens um circa 50% über den Zeitraum von ein bis zwei Jahren folgte durchschnittlich eine mehrjährige Erholungsphase (ca. fünf bis sechs Jahre) hin zum Vorkrisenniveau. Der im ökonomischen Sinne Event-Charakter von Covid-19 legt nahe, dass der Rebound in der aktuellen Situation verglichen mit zyklischen Abwärtsphasen schneller vollzogen werden könnte.

Grundsätzlich erwarten wir drei Phasen der Erholung. Die erste Phase ist getrieben durch unmittelbare Folgen der Corona-Krise und charakterisiert durch Distressed-Transaktionen. Bereits jetzt zeigt sich ein Anstieg der Deals, bei denen Unternehmen aus einer Krisensituation oder Insolvenz heraus verkauft werden.[6. CMS – European M&A Outlook (September 2020); Baker McKenzie – Opportunities in Distressed M&A (Juni 2020)] Mit dem Ende der Aussetzung der Insolvenzantragspflicht könnte sich dieser Trend der unfreiwilligen Transaktionen weiter verschärfen. Mit zunehmender Sicherheit im Marktumfeld werden in einer zweiten Phase „Near-in“ M&A-Deals zu einem Anstieg des Volumens beitragen. Diese eher konservativen Akquisitionen sind mit begrenzten Risiken verbunden und beschränken sich in der Regel auf vertrautes Terrain – sowohl was den Scope als auch den regionalen Fokus angeht. In diesem Zusammenhang werden auch Joint Ventures und strategische Partnerschaften eine größere Rolle spielen. Die dritte Phase beinhaltet dann typischerweise auch wieder größere Wachstumsdeals inklusive grenzüberschreitender Transaktionen und Akquisitionen außerhalb des Kerngeschäfts.

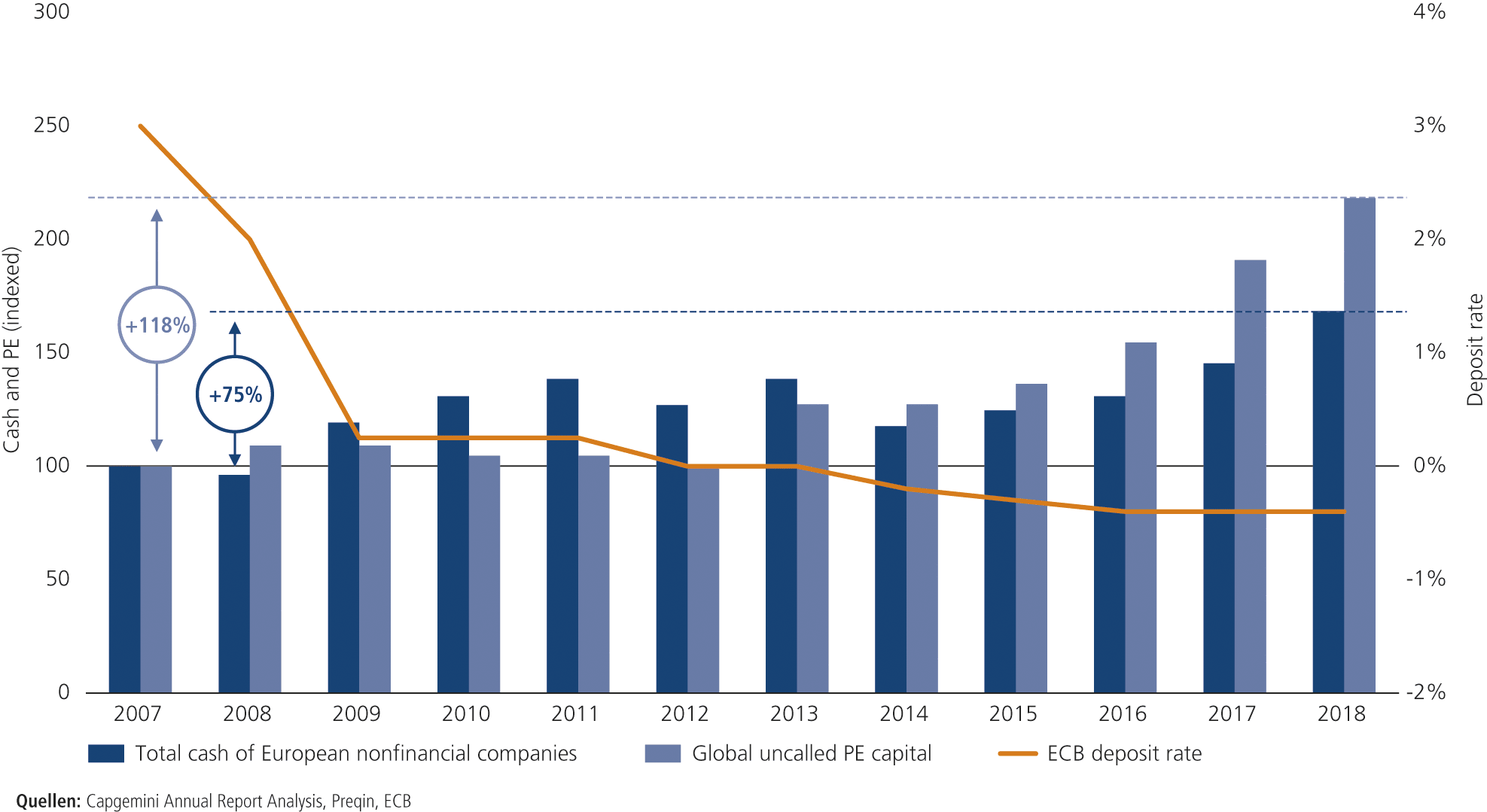

Neben der Auswertung historischer Daten und der Drei-Phasen-Modellierung ist auch eine Analyse des Finanzierungsumfelds wesentlich für eine Prognose der weiteren Entwicklung. Hier sollte die in den letzten Jahren stetig angestiegene Menge an verfügbaren Investitionsmitteln eine Erholung der M&A-Volumina begünstigen. So sitzen europäische Unternehmen auf einem Rekord-Cashbestand in Höhe von 1,5 Bio. EUR.[7. Allianz – Loading up cash against uncertainty (Juni 2020)] Dazu gesellen sich 2,5 Bio. USD an Private Equity „Dry Powder“ (global) für mögliche Investitionen.[8. Bain – Global Private Equity Report 2020 (Dezember 2019)] Dauerniedrigzinsen sind ein zusätzlicher Katalysator für eine vergleichsweise zügige Rückkehr zum Vorkrisenniveau (Abb. 2).

Quelle: Eigene Darstellung

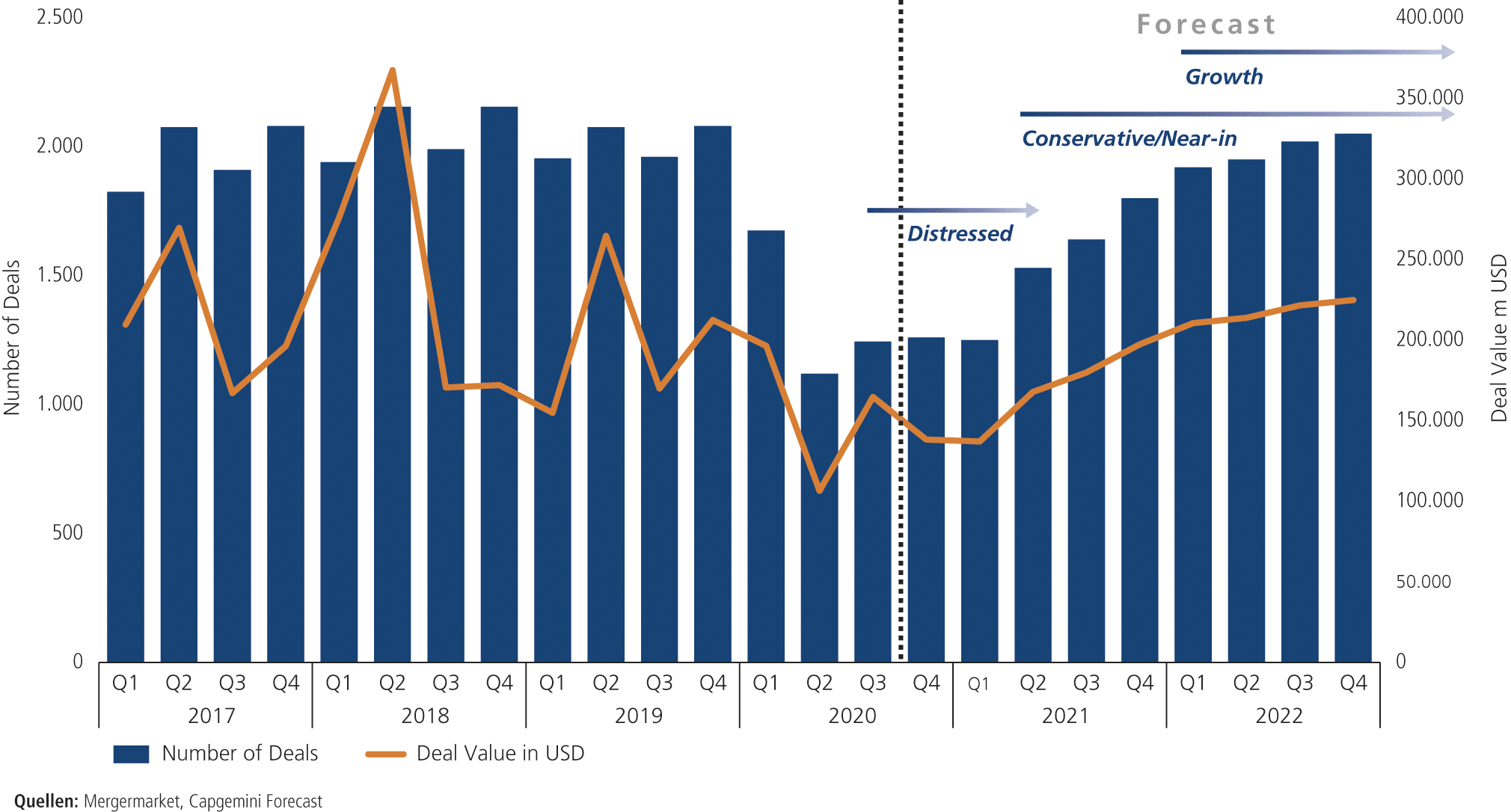

Unter Berücksichtigung aller quantitativer Faktoren sowie aktueller Sentiment-Werte (z.B. Business und Consumer Confidence Index) prognostizieren wir im Base Case einen schrittweisen Anstieg der europäischen M&A-Aktivität ab Q2 2021 und das Erreichen von Vorkrisenniveaus bei Anzahl und Volumen von M&A-Deals Ende 2022 (Abb. 3).

Quelle: Eigene Darstellung

Die stärksten Treiber dieser Entwicklung werden Transaktionen im Bereich Technologie/IP/Software sowie Pharma/Gesundheitswesen sein, wo bereits jetzt ein deutlich gestiegenes Aktivitätslevel verzeichnet werden kann.[9. F.A.Z. Business Media GmbH – FINANCE M&A Panel Umfrage (Oktober 2020)]

Quelle: Eigene Darstellung

3. M&A in the New Normal – was wir aus der Krise lernen können

3.1 The New Normal

Die Covid-19-Pandemie hat unser Leben und unsere Wirtschaft in kürzester Zeit drastisch verändert. Bis ein wirksamer Impfstoff zugelassen und verteilt ist, ist eine Rückkehr zum Vorkrisenstatus für die meisten Länder so gut wie ausgeschlossen. Dies bedeutet, dass ein New Normal entsteht, in dem Masken zum Alltag gehören und physische und soziale Distanz die Norm sind. Auch für Wirtschaft und M&A bedeutet dies den größten Stresstest der letzten Jahrzehnte. Die Erfahrung aus vergangenen Krisen zeigt jedoch, dass Phasen des konjunkturellen Abschwungs oft der beste Zeitpunkt für wertsteigernde Fusionen und Übernahmen sind. So können vor allem erfahrene M&A-Akteure durch Deals in Krisenzeiten die Rendite für die Anteilseigner deutlich stärker steigern als durch Akquisitionen in Boomphasen.[10. Boston Consulting Group – The 2019 M&A Report. Downturns are a Better Time for Deal Hunting (September 2019)]

3.2 Alte neue Herausforderungen

Um die Krise zu nutzen und wertsteigernde Fusionen und Übernahmen zu erzielen, gilt es, die Herausforderungen zu meistern, die die Covid-19-Pandemie mit sich bringt. Als wichtigster Faktor ist hier die stark gestiegene Unsicherheit in nahezu allen Branchen und Ländern zu nennen. Die Unvorhersehbarkeit, in welchen Ländern sich das Corona-Virus in welchem Ausmaß verbreiten wird, sowie die nachhaltige Veränderung vieler Geschäftsmodelle durch Reisebeschränkungen, Onlineshopping und Homeoffice erschweren nicht nur die Planung der Unternehmen für die nächsten Jahre, sondern auch die Bewertung potenzieller Zielunternehmen.

Eine weitere Herausforderung stellt der durch die Corona-Pandemie verursachte wirtschaftliche Abschwung dar. Gerade durch die Plötzlichkeit und Intensität des Einbruchs verschiebt sich bei vielen Unternehmen der Fokus von der langfristigen Geschäftsstrategie auf kurzfristiges Krisenmanagement. Auch die Verfügbarkeit von externer Akquisitionsfinanzierung ist trotz Erholung im Q3 2020 noch nicht auf dem Vorkrisenniveau angekommen.[11. F.A.Z. Business Media GmbH – FINANCE M&A Panel Umfrage (Oktober 2020)] Insbesondere aufwändige und kapitalintensive Akquisitionen direkter Wettbewerber (Volume Deals) werden dadurch eher verschoben oder ganz abgesagt, wohingegen technologiegetriebene Übernahmen (Capability Deals) oft weiter vorangetrieben werden. So wurden beispielsweise die Übernahme von HP durch Wettbewerber Xerox oder die Akquisition von Embraer durch Boeing abgesagt, wohingegen die eher technologiegetriebenen Akquisitionen des Chipherstellers Arm Ltd. durch Nvidia oder der Biotech-Firma Ask Bio durch Bayer trotz Pandemie durchgeführt wurden.

Auch der Trend zu staatlicher und behördlicher Regulierung hat sich in der Corona-Krise weiter verstärkt. Die bereits vor der Pandemie zu beobachtende Tendenz zur Beschränkung grenzüberschreitender M&A sowie zum Protektionismus in Schlüsselbranchen nimmt weiter zu. So haben Länder wie Spanien, Australien oder Japan ihre Regeln für ausländische Investitionen verschärft, und politische Konflikte wie zwischen Indien und China führen zu signifikanten Einschränkungen.[12. Freshfields Bruckhaus Deringer – Beyond the pandemic. The future of M&A (Juni 2020)] Auch die zunehmend aufwändigen Prozesse der behördlichen und kartellrechtlichen Genehmigung von Fusionen und Übernahmen haben sich durch die Pandemie und die damit verbundenen Beschränkungen weiter verlangsamt.[13. Allen & Overy – M&A Insights H1 2020. Adjusting to Adversity (Juli 2020)]

Quelle: Eigene Darstellung

Zuletzt ist auch das im Rahmen der Pandemie praktizierte Social Distancing als weitere Herausforderung zu nennen. Zusammen mit den weltweiten Reisebeschränkungen führt Social Distancing ebenfalls zu einer Verlangsamung des Deal-Prozesses. Bei der Post-Merger Integration werden durch die pandemiebedingte Arbeit aus dem Homeoffice Lücken in der Digitalisierung von Prozessen offenkundig. Wenn Mitarbeiter unzureichend mit Laptops ausgestattet sind oder die Firmenserver durch zu viele VPN-Verbindungen zusammenbrechen, wird dies in der Corona-Krise vom bloßen Ärgernis zum echten Geschäftsproblem. Auch die kulturelle Integration und damit das Zusammenwachsen der am M&A-Prozess beteiligten Unternehmen wird aus dem Homeoffice deutlich erschwert.

3.3 Gestärkt aus der Krise – Optimierungen entlang des M&A-Zyklus

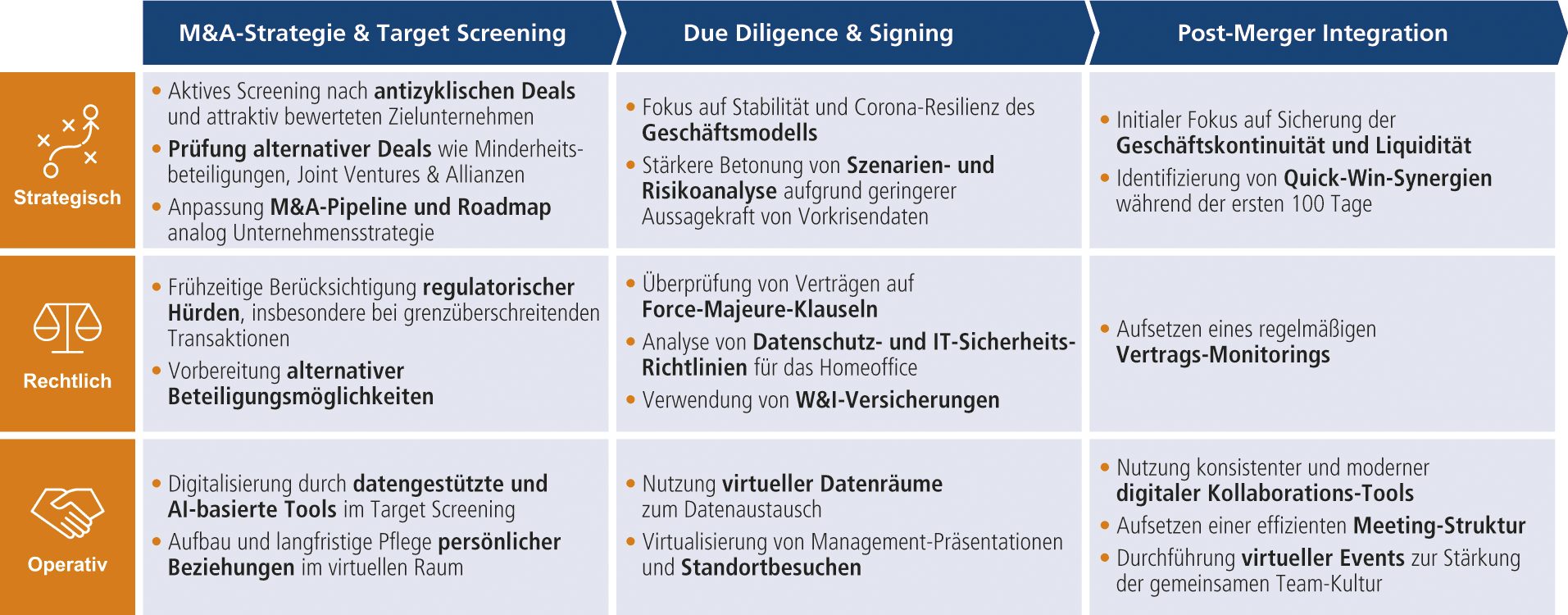

Trotz der Herausforderungen, die die Corona-Pandemie mit sich bringt, bieten sich gerade in der Krise zahlreiche Chancen zur Optimierung des M&A-Prozesses. Die geänderten Rahmenbedingungen zwingen Unternehmen dazu, gewohnte Prozesse und Vorgehensweisen entlang des gesamten Dealzyklus zu hinterfragen und zu optimieren – von der M&A-Strategie bis zur Post-Merger Integration.

(1) M&A-Strategie und Target Screening

Die übergreifende Unternehmensstrategie ist die Basis für jede M&A-Strategie. Umso wichtiger ist daher eine kritische Prüfung der bestehenden M&A-Roadmap im Hinblick auf geänderte strategische Vorgaben. In Abhängigkeit von Branche und Situation der Unternehmen ergeben sich grundsätzlich zwei Richtungen: Wo Stabilität und Liquiditätssicherung im Vordergrund stehen, sollte die Pipeline systematisch auf Targets im Umfeld des Kerngeschäfts fokussiert werden. Darüber hinaus sollten Minderheitsbeteiligungen, Joint Ventures und strategische Allianzen als alternative Instrumente in Betracht gezogen werden. Für finanzstarke Unternehmen wiederum kann M&A ein gutes Mittel sein, um mit zusätzlichem Momentum und Wachstum aus der Krise hervorzugehen. In beiden Fällen lohnt sich ein aktives Screening nach Targets, die möglicherweise durch die geänderte Situation an Attraktivität gewonnen haben. Für erfahrene Unternehmen bieten Distressed M&A-Deals günstige Gelegenheiten, einen hohen Wertbeitrag zu generieren. Zusätzlich werden sich interessante Möglichkeiten aus Carve-outs ergeben, deren Bedeutung sich durch die Einflüsse der Pandemie weiter verstärken wird.

Mit zunehmendem Fokus auf IP/Technologie-Deals stehen viele M&A-Abteilungen außerdem vor der Herausforderung, systematisches Target Screening auch außerhalb ihrer Kernbereiche durchzuführen. An dieser Stelle ist ein umfassender „Outside-in-View“ wesentlich, um aufkommende Geschäftsmodelle frühzeitig zu erkennen und Beziehungen zu jungen digitalen Unternehmen zu etablieren. Während viele Unternehmen bereits eigene Corporate-Venture-Capital-Abteilungen aufgebaut haben, ist zumindest die Einbindung eines externen Expertennetzwerks unabdingbar. Hier geht es auch darum, im Wettbewerb um attraktive Targets einen entscheidenden Vorteil zu erlangen.

Unabhängig von der Art des Targets kann eine (freundliche) Übernahme in der Regel nur gelingen, wenn eine gute Beziehung zwischen akquirierendem Unternehmen und Target besteht. Social Distancing macht den Aufbau und die Pflege dieser Beziehungen zu einer besonderen Herausforderung. Hier empfiehlt sich, den persönlichen Kontakt über virtuelle Plattformen aufrechtzuerhalten und das Thema langfristig zu betrachten.

Agilität und Erfolg des Target Screenings hängen maßgeblich vom Grad der Digitalisierung ab. Insbesondere in volatilen Phasen ist ein statisches Vorgehen mit regelmäßigen Berichten nicht ausreichend und führt zu verzögerten Entscheidungen. Dagegen können M&A-Abteilungen mit datengestützten und KI-basierten Tools wesentlich schneller und flexibler agieren. Die tool-basierte Auswertung großer Datenmengen wie beispielsweise demographischer Daten, Industrie-Benchmarks oder auch Social-Media-Daten helfen dabei, frühzeitig im Prozess Wertpotenziale und Risiken zu identifizieren und zu quantifizieren. Der pandemiebedingte Digitalisierungsdruck sollte zum Anlass genommen werden, auch die M&A-Prozesse und Tools im Bereich des Target Screenings auf ein neues Level zu heben.

(2) Due Diligence und Signing

Eine gute Due Diligence ist entscheidend für jede Akquisition – dies gilt umso mehr in Zeiten großer Unsicherheit wie der Covid-19-Pandemie. Genau diese Unsicherheit führt dazu, dass Vorkrisendaten im Rahmen der Due Diligence oft nur bedingt aussagefähig sind. Aus Käuferperspektive sollte daher insbesondere in den folgenden drei Bereichen eine verschärfte Due Diligence betrieben werden: Umsatzentwicklung, Supply Chain und IT-Systeme.

Hinsichtlich der Umsatzentwicklung muss nach kurz- und langfristigen Effekten der Krise unterschieden werden: Wo ein kurzfristiger Absatzeinbruch bei vielen Unternehmen noch tolerierbar ist, können nachhaltige Änderungen der Umsatzstruktur die Bewertung des Targets signifikant ändern. Daher sollten neben historischen Finanzdaten auch vorausblickende Zahlen wie Sales-Pipelines oder Orderbücher analysiert werden sowie die generelle Stabilität und Corona-Resilienz des Geschäftsmodells. Szenarien-Analysen können dazu beitragen, verschiedene weitere Entwicklungen der Corona-Pandemie zu modellieren.

Bei der Analyse der Supply Chain ist eine Untersuchung ratsam, ob es bereits zu pandemiebedingten Unterbrechungen kam, insbesondere durch den Ausfall von Lieferanten. Falls dies der Fall war und eine solche Unterbrechung behoben wurde, muss auch auf eventuell gestiegene Kosten geachtet werden – beispielsweise durch den Umstieg auf alternative Lieferanten. Lieferantenverträge sollten außerdem auf sogenannte Force Majeure Klauseln überprüft werden, die unter Umständen zu einer Suspendierung der Lieferpflichten führen können.[14. CMS – Die „Enhanced Legal Due Diligence“ während der Covid-19-Pandemie (Mai 2020)]

Bei den IT-Systemen des Zielunternehmens sollte untersucht werden, welche Maßnahmen getroffen wurden, um einer großen Anzahl von Mitarbeitern das Arbeiten aus dem Home Office zu ermöglichen – beispielsweise durch VPN-Verbindungen. Darüber hinaus sollte abgefragt werden, ob Datenschutz- und IT-Sicherheits-Richtlinien entsprechend aktualisiert wurden und ob es in letzter Zeit sicherheitsrelevante Zwischenfälle gab.

Die existierenden Beschränkungen führen dazu, dass trotz länger dauernder Due Diligences ein größeres Unsicherheitsrisiko bestehen bleibt. Um diese Lücke zu schließen, steigt die Bedeutung von sogenannten Warranty & Indemnity (W&I)-Versicherungen, die Risiken für beide Parteien abdecken können.[15. Rödl & Partner – Versicherung von Transaktionsrisiken: Möglicher Deal-Stabilisator (September 2020)] Diese können jedoch immer nur eine Ergänzung und kein Ersatz für eine gründliche Due Diligence sein.

Die Corona-Krise bietet die Chance, den Due-Diligence-Prozess auch unabhängig von existierenden Beschränkungen digitaler aufzustellen. Die Verfügbarkeit sämtlicher Daten in virtuellen Datenräumen formt die Grundlage für erste Anwendungen von Künstlicher Intelligenz im Kontext der Due Diligence. So können mithilfe von KI beispielsweise große Mengen digitaler Verträge auf bestimmte Klauseln analysiert und die Prozesse dadurch deutlich beschleunigt werden. Auch virtuelle Standortbesuche – bei großen Industrieanlagen unterstützt durch den Einsatz von Drohnen oder 3D-Modellen – können nicht nur in Zeiten der Corona-Krise neue Maßstäbe setzen, Due Diligences effizient und kostengünstig durchzuführen.[16. Results International – Virtual deal-making – a new normal for the M&A world (Mai 2020)]

(3) Post-Merger Integration

Im Vergleich zu den M&A-Aktivitäten vor dem Closing ist die Post-Merger Integration weniger stark von pandemiebedingten Veränderungen betroffen. Viele Themenbereiche, die generell für Post-Merger Integrationen entscheidend sind, gelten im New Normal aber umso mehr: Das Aufrechterhalten der Geschäftskontinuität, das Sichern von Liquidität sowie das Heben von Quick-Win-Synergien sollten initiale Schwerpunkte der Integrationsmaßnahmen bilden. Hierbei empfiehlt es sich, in allen Work Streams während der ersten 100 Tage der Integration entsprechende Arbeitspakete zu bilden. So kann sich beispielsweise der Sales-Stream auf die gemeinsame Gewinnung von Kunden fokussieren, der IT-Stream auf die Schaffung einer gemeinsamen digitalen Kollaborationsplattform und der Einkaufs-Stream auf schnelle Synergien durch Bündelung von Verträgen. Der Legal-Stream sollte parallel ein regelmäßiges System zum Vertrags-Monitoring aufsetzen, um eventuelle Ansprüche auf Kaufpreisanpassungen zu prüfen.[17. Rödl & Partner – Post merger integration during the crisis (Mai 2020)]

Die operative Durchführung von Post-Merger Integrationen ist im New Normal durch Social Distancing und Reisebeschränkungen geprägt sowie die daraus resultierende Integration aus dem Homeoffice. Um diese erfolgreich durchzuführen, sollten sich die beteiligten Parteien zu Beginn der Integration auf eine standardisierte Plattform zu Kollaboration und Datenaustausch einigen (z.B. Microsoft Teams). Zusätzlich sollte eine zentrale Landing Page für das Integrationsteam erstellt werden, um auf nutzerfreundliche Art den Zugang zu wichtigen Dokumenten wie Integrationsstrategie, Stream Charters oder Baselining-Ergebnissen zu ermöglichen.

Einer effizienten Meeting-Struktur kommt im Remote-Kontext besonders hohe Bedeutung zu. Wo der inoffizielle Austausch in der Kaffeeküche sowie große Präsenz-Workshops wegfallen, empfehlen sich tägliche Stand-up Meetings für die einzelnen Work Streams, regelmäßige Steering Committees zum Treffen wichtiger Entscheidungen sowie (digitale) All-Hands-Meetings, um alle Beteiligten über den Projektfortschritt auf dem Laufenden zu halten. Falls die Infektionszahlen es zulassen, kann auch ein hybrider Modus gefahren werden, bei dem sich Mitarbeiter am gleichen Standort physisch treffen und weitere Teilnehmer digital zugeschaltet werden.

Auch Change Management und Kommunikation im Rahmen einer Post-Merger Integration müssen an die veränderten Gegebenheiten angepasst werden. Agile Change-Management-Ansätze bieten sich besonders für die Digitalisierung an.[18. M&A Review – Der New Change Deal – wie innovatives Change Management den Wert von Transaktionen steigert (November 2019)] So können virtuelle Roadshows zu einer gemeinsamen Vision beitragen, ein digitales Change-Agent-Netzwerk zum Wissensaustausch anregen und regelmäßige Video-Botschaften des Managements die Mitarbeiter informiert halten. Wo gemeinsame Veranstaltungen vor Ort unmöglich sind, kann das Change Management Team durch virtuelle Events wie Hackathons dazu beitragen, dass eine gemeinsame Teamkultur entsteht.

4. Fazit

Die Vorzeichen für eine verhältnismäßig zügige Erholung des europäischen M&A-Marktes stehen gut. Umso wichtiger ist es also für Unternehmen und M&A-Professionals, auf das New Normal vorbereitet zu sein und den Wert der Transaktionen unter geänderten Umständen zu maximieren. Dafür bedarf es einerseits konkreter Reaktionen auf neue Herausforderungen. Andererseits bietet die Krise aber auch die Chance, grundlegende Optimierungen in Tools und Prozessen voranzutreiben – ganz im Sinne von „Never let a good crisis go to waste”.