M&A-Markt 2024: Aufschwung der globalen M&A-Aktivität

Im Jahr 2024 war ein Aufschwung der Transaktionsvolumina zu verzeichnen, blieb jedoch hinter den ursprünglichen Erwartungen zurück. Nichtsdestotrotz sprechen zahlreiche Faktoren für einen weiteren Aufschwung der M&A-Aktivität im Jahr 2025.

1. Einführung

Das globale Transaktionsvolumen von Transaktionen größer als 100 Mio. USD lag im Gesamtjahr 2024 bei 2.740 Mrd. USD und damit 11% höher als im Vorjahr. Zum stärksten Anstieg kam es in Europa, wo das Volumen gegenüber dem Vorjahr um 12% anstieg, aber auch in Amerika war eine Erhöhung von 10% zu verzeichnen. Der geringste Anstieg war in Asien zu beobachten, wo das Volumen nur rund 3% höher ausfiel. Diese Entwicklung ist vor allem auf ein gestiegenes durchschnittliches Volumen je Transaktion zurückzuführen, während die Anzahl an Transaktionen nahezu konstant blieb. Das durchschnittliche Transaktionsvolumen ist von 734 Mio. USD im Jahr 2023 auf 813 Mio. USD im Jahr 2024 angestiegen, was einem Plus von 11% und damit in etwa dem Durchschnitt der letzten zehn Jahre entspricht. Dagegen lag die Anzahl der Transaktionen im Jahr 2024 bei 3.370 (Vorjahr: 3.364) und somit noch immer deutlich unter dem Durchschnitt der letzten zehn Jahre.

2. Makroumfeld

Der Dow Jones verzeichnete ein starkes Wachstum und erzielte im Dezember mit 45.014 Punkten einen neuen Höchststand. Dabei stagnierte er in den ersten beiden Quartalen von 2024 weitestgehend und schwankte zwischen 37.270 und 40.000 Punkten. Im dritten und vierten Quartal gab es jedoch getrieben durch resiliente Wirtschaftsdaten eine starke Erholung, und der Dow Jones schloss das Jahr letztendlich mit 42.544 Punkten ab, womit der Index rund 12,9% über dem Wert des Vorjahres lag. Der Nasdaq verzeichnete ebenfalls ein sehr gutes Jahr und schloss das Jahr 2024 mit 19.311 Punkten ab, was einer Steigerung von etwa 28,6% im Vergleich zum Vorjahr entspricht und insbesondere durch die rasanten Entwicklungen im Bereich der künstlichen Intelligenz und Nachfrage nach der dafür erforderlichen Hardware getrieben wurde. Die Standardabweichung im Dow Jones lag mit 2.058 Punkten deutlich über dem Vorjahreswert (1.179 Punkte) und ebenfalls über dem Wert von 2022, der bei 1.732 Punkten lag. Die Standardabweichung im Nasdaq lag bei 1.376 Punkten und somit ebenfalls deutlich über dem Wert des Vorjahres von 1.135 Punkten.

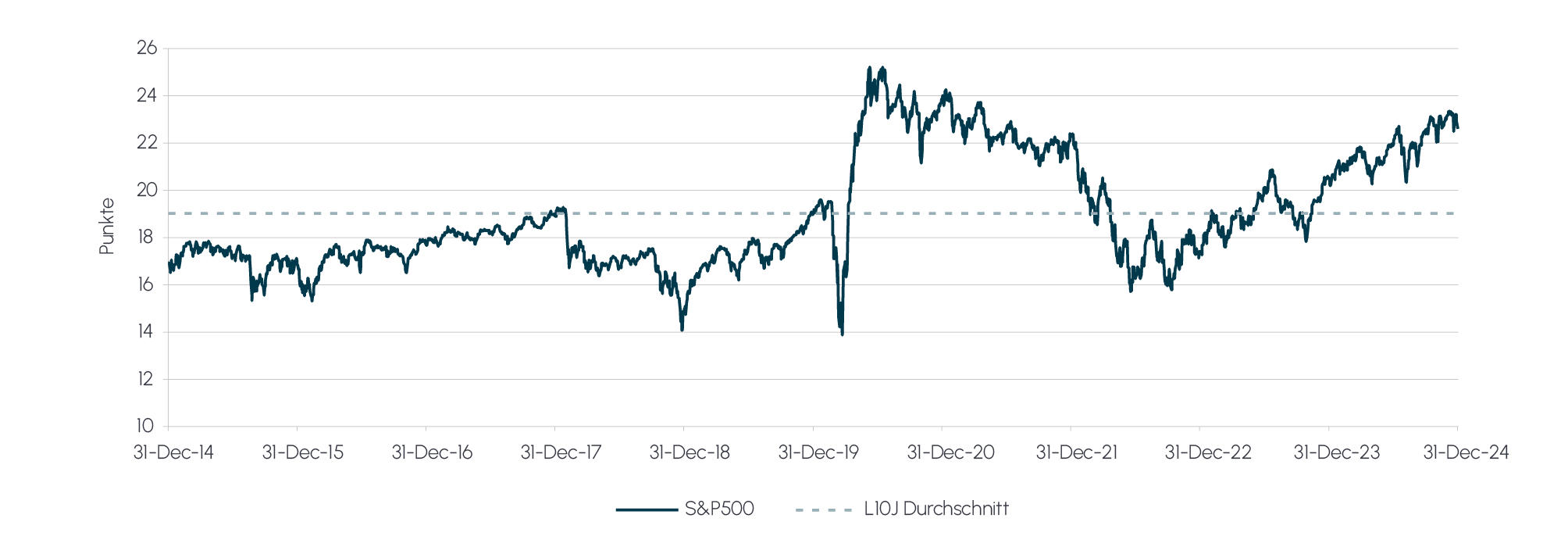

Der S&P 500 schloss das Jahr mit einem Kurs-Gewinn-Verhältnis auf Basis der Gewinnerwartungen der nächsten 12 Monate von 22,6x ab, was deutlich über dem Vorjahreswert vom Dezember 2023 (20,5x) sowie über dem Durchschnitt von 19,0x der letzten zehn Jahre liegt. Der Anstieg des Kurs-Gewinn-Verhältnisses ist vor allem auf einen positiven Ausblick für die Wirtschaft in den USA sowie Zinssenkungen der Federal Reserve zurückzuführen. So wurde zu Beginn von 2024 noch vor einer möglichen Rezession gewarnt, was sich allerdings im Verlauf des Jahres als abwegig herausstellte.

Abb. 1 S&P 500 N12M KGV 2014-Q4 2024

Quelle: Capital IQ

Quelle: Capital IQ

Nachdem das Wachstum der weltweiten Wirtschaftsaktivität im Jahr 2023 bei 3,2% lag, erwartet die OECD für das Jahr 2024 ein identisches Wirtschaftswachstum von 3,2%. Dies stellt eine positive Korrektur gegenüber dem im November 2023 prognostizierten Wachstum für 2024 von 2,7% dar. Eine niedrige Inflation, konstantes Beschäftigungswachstum und eine weniger restriktive Geldpolitik helfen dabei, reale Haushaltseinkommen wieder zu erhöhen und dadurch das globale Wirtschaftswachstum zu stützen. Außerdem geht die OECD in ihrem aktuellen Economic Outlook vom Dezember 2024 für das Jahr 2025 von einem geringfügig höheren Wachstum der globalen Wirtschaftsleistung von 3,3% aus, was ebenfalls etwas über der Prognose des Vorjahres liegt. Das Wachstum der Schwellenländer ist dabei höher prognostiziert als in den Industrienationen, und vor allem Europa liegt deutlich hinter den meisten großen Volkswirtschaften Nordamerikas und Asiens. Im Jahr 2026 geht die OECD infolge einer wieder restriktiveren Fiskalpolitik einiger OECD-Staaten von einem unveränderten globalen Wirtschaftswachstum von 3,3% aus. Für OECD-Länder stagniert die Wachstumsprognose für 2026 allerdings bei lediglich 1,9%. Für die Inflationsrate innerhalb der OECD-Länder wird im Jahr 2024 eine Absenkung auf 5,4% prognostiziert, und sie soll in Folge eines niedrigeren Anstiegs der Lohnkosten im kommenden Jahr weiter auf 3,8% fallen.

In den USA erwartet die OECD für das Gesamtjahr 2024 ein Wirtschaftswachstum von 2,8%, was einer deutlichen positiven Korrektur gegenüber dem im November 2023 prognostizierten Wachstum für 2024 von 1,5% entspricht. Für 2025 und 2026 prognostiziert die OECD, dass das Bruttoinlandsprodukt um jeweils 2,4% und 2,1% wachsen wird. Nach den hohen Inflationsraten vergangener Jahre hat diese seit Beginn des Jahres 2024 weiter abgenommen und nähert sich dem Zielwert von 2,0% an. Vieles deutet darauf hin, dass die Inflationsrate sich um ihren Zielwert stabilisiert, weshalb die OECD davon ausgeht, dass die Federal Reserve in den nächsten beiden Jahren weiterhin eine lockere Geldpolitik verfolgen wird.

Im Jahr 2024 beendete die Federal Reserve ihre restriktive Geldpolitik und senkte den Leitzins dreimal um insgesamt 100 Basispunkte. Trotz der Zinssenkungen verringerte sich die Inflation von 3,8% im Jahr 2023 auf von der OECD prognostizierte 2,5% im Jahr 2024. Die Kerninflation war in der ersten Jahreshälfte stetig rückläufig, stagnierte aber in der zweiten Jahreshälfte bei 3,2 bis 3,3%. Die Gesamtinflation stieg zu Beginn des Jahres zwar zunächst leicht an, sank ab März jedoch wieder. Ihren tiefsten Wert erreichte sie im September 2024 mit 2,4%, stieg danach jedoch leicht auf 2,7% im November. Damit näherte sich die Inflation weiter dem 2,0%-Ziel der FED an. Für 2025 und 2026 rechnet die OECD mit einer Inflation von 2,1% und 2,0%. Als Resultat erwartet die Organisation in den nächsten beiden Jahren weitere Zinssenkungen, wenngleich der Leitzins voraussichtlich trotzdem über dem Niveau vor der Corona-Pandemie verbleiben wird.

In der Eurozone rechnet die OECD für das Jahr 2024 mit einem Wirtschaftswachstum von 0,8%, was einer leichten Korrektur nach unten gegenüber dem im November 2023 prognostizierten Wachstum von 0,9% für 2024 entspricht. In ihrem Economic Outlook rechnet die OECD damit, dass das Bruttoinlandprodukt in der Eurozone im Jahr 2025 getrieben von einer sich erholenden Binnennachfrage um 1,3% wachsen wird. Für das Jahr 2026 wird eine erneute Verbesserung mit einem Wachstum von 1,5% prognostiziert. Dieses weiterhin vergleichbar niedrige Wirtschaftswachstum ist vor allem auf Herausforderungen bei der Innovations- und Wettbewerbsfähigkeit sowie anhaltende geopolitischen Unsicherheiten zurückzuführen.

Die Europäische Zentralbank (EZB) hat im Jahr 2024 ebenfalls ihre restriktivere Haltung in der Geldpolitik beendet und den Leitzins seit Juni 2024 viermal um jeweils 25 Basispunkte gesenkt. Die OECD prognostiziert, dass der Leitzins voraussichtlich weiter sinken und Ende 2024 bei 3,0% beziehungsweise Ende 2025 bei 2,0% liegen wird.

Die Inflation im Jahr 2024 wird voraussichtlich leicht geringer ausfallen als ursprünglich erwartet. Für das Jahr 2024 rechnet die EZB nun mit einer Inflation in der Eurozone von 2,4% statt 2,7%, wie noch im November 2023 angenommen, was auch mit der Inflationsprognose der OECD von 2,4% im Einklang ist. Die Abnahme des Inflationsniveaus im Jahr 2024 ist vor allem eine Konsequenz der sinkenden Energiekosten und des geringeren Anstiegs der Lebensmittelkosten. Für das Jahr 2025 prognostiziert die EZB eine Inflationsrate von 2,1%, identisch zur Prognose vom November 2023, und auch die mittelfristige Prognose für das Jahr 2026 bleibt unverändert bei 1,9%. Dieser weitere prognostizierte Rückgang ist dabei wesentlich getrieben von einem Abklingen der indirekten Effekte der zuvor hohen Energiekosten, einem langsameren Anstieg der Lohnkosten, insbesondere im Dienstleistungsgewerbe, und verzögerten Effekten der geldpolitischen Maßnahmen. Mit Blick auf das Wirtschaftswachstum in der Eurozone hat die EZB ihre Prognose leicht nach unten korrigiert. Für das Jahr 2024 geht sie nun von einem Wachstum von 0,7% aus statt wie im November 2023 angenommen von 0,8% und liegt damit leicht unter der Wachstumsprognose der OECD von 0,8%.

Für Deutschland rechnet die OECD für das Jahr 2024 mit einem Wachstum von 0,0% und somit einer stagnierende Wirtschaftsleistung. Die Wirtschaftsprognose liegt damit unter dem im November 2023 prognostizierten Wachstum von 0,6% und auch deutlich unter dem aktuell von der OECD prognostizierten Wachstum für die Eurozone. Das schwache Wachstum ist stark durch die Auswirkungen der verringerten Wettbewerbsfähigkeit der deutschen Wirtschaft und politische Unsicherheiten geprägt, weshalb Unternehmen ihre Investitionen deutlich zurückfuhren. Jedoch sprechen die allmählich günstigeren Finanzierungsbedingungen, die hohen finanziellen Reserven von Unternehmen und der Investitionsbedarf für eine Verbesserung des Wirtschaftswachstums in den kommenden Jahren. Dementsprechend geht die OECD davon aus, dass die deutsche Wirtschaft im Jahr 2025 wieder um 0,7% wachsen wird, was allerdings unter der Wachstumsprognose von 1,2% aus dem November 2023 liegt, und im Jahr 2026 um 1,2%.

In Deutschland fiel im Dezember 2024 der IFO-Geschäftsklimaindex auf 84,7 Punkte und damit auf den niedrigsten Wert seit Mai 2020. Nachdem der Index im Dezember 2023 bei 86,7 Punkten stand, fiel er zunächst im Januar auf 85,4 Punkte stieg dann jedoch bis April 2024 auf 89,0 Punkte. Insbesondere die Erwartungen an die Entwicklung der deutschen Wirtschaft und auch die laufenden Geschäfte hatten sich zu Beginn der ersten Jahreshälfte stetig verbessert. Ab Juni fiel der Index allerdings, mit Ausnahmen des Oktobers, aufgrund schwacher laufender Geschäfte, aber insbesondere schlechterer Erwartungen. Sowohl der Dienstleistungssektor als auch der Handel und das verarbeitende Gewerbe blicken pessimistisch in die Zukunft. Im Bauhauptgewerbe ist zwar eine leichte Verbesserung zum Dezember 2023 zu verzeichnen, dennoch bleibt der Ausblick trüb.

Das Wirtschaftswachstum und das Geschäftsklima in Deutschland wurden und werden durch eine Vielzahl weiterer Faktoren belastet. Zum einen ist hier eine sinkende Exportnachfrage, die unter anderem durch Chinas verlangsamtes Wachstum getrieben wird, zu erwähnen. Zum anderen wird Deutschlands Wirtschaft durch eine restriktive Fiskalpolitik, politische Unsicherheiten sowie eine ausufernde Bürokratie gehemmt. Innenpolitisch führten die unüberbrückbaren Differenzen der Ampel-Regierung weitestgehend zu Stillstand und letztendlich im November 2024 zum Scheitern der Regierungskoalition. Eine neue Regierung wird frühestens im Frühling 2025 ihre Arbeit aufnehmen, wird jedoch vor den gleichen Problemen stehen. Um Deutschlands Wirtschaft wieder wettbewerbsfähig zu machen und einen Wachstumsimpuls zu geben, sind hohe Investitionen notwendig, welche zum Teil auch durch den deutschen Staat finanziert werden müssen. Es bleibt abzuwarten, ob die dafür erforderlichen Mittel sich am Ende einzig und allein durch Einsparungen im Bundeshaushalt finanzieren lassen. Aber auch außenpolitisch gibt es mit dem Anhalten des russischen Angriffskriegs auf die Ukraine, den angedrohten Zöllen von Donald Trump sowie der politischen Instabilität in Frankreich weitere große Herausforderungen.

Nachdem sich in China die Konjunktur im Jahr 2023 verbesserte hatte, ist das Jahr 2024 von einem etwas verlangsamten Wachstum geprägt. Für das Jahr 2024 erreichte China laut Angaben des IMF ein Wirtschaftswachstum von 4,8%, was knapp unter dem verkündeten angestrebten jährlichen Wachstumsziel von 5,0% liegt. Die OECD war in ihrem aktuellen Economic Outlook vom Dezember 2024 von einem Wachstum der Wirtschaftsleistung von 4,9% ausgegangen, was knapp über der Prognose von 4,7% aus dem November 2023 liegt. Für 2025 prognostiziert die OECD eine leichte Verringerung des Wachstums auf 4,7%, was allerdings einer Korrektur nach oben gegenüber der Prognose von 4,2% vom November 2023 entspricht. Laut OECD wird das chinesische Wirtschaftswachstum weiter sinken, was insbesondere dem negativen demografischen Wandel des Landes, Problemen im Immobiliensektor sowie der niedrigen inländischen Nachfrage geschuldet ist. Hauptursache hierfür sind hohe Sparraten, welche auf einen Mangel an Reformen im Sozialsystem zurückzuführen sind. Um das Wirtschaftswachstum wieder anzukurbeln, hat die chinesische Führung beschlossen, im Jahr 2025 ein Haushaltsdefizit in Höhe von 4,0% des Bruttoinlandsprodukts anzustreben.

Die Chinesische Volksbank lockerte ihre Geldpolitik im Herbst 2024, um die wirtschaftliche Erholung zu unterstützen und ausreichende Liquidität zu gewährleisten. So wurde der einjährige (fünfjährige) Leitzins in mehreren Schritten im Jahr 2024 von 3,45% (4,2%) bis auf 3,1% (3,6%) gesenkt. Zusätzlich lockerte die Zentralbank auch die Vorschriften für die bei der Zentralbank zu haltenden Reserven. Weitere Lockerungen von Vorschriften im Immobiliensektor halfen die Zahl der Transaktionen zu erhöhen, dennoch war der chinesische Immobiliensektor das gesamte Jahr über geprägt von fallenden Immobilienpreise. Erst gegen Ende des Jahres 2024 gab es erste Anzeichen, dass sich die Immobilienpreise stabilisieren. Die Inflation innerhalb der Volksrepublik bleibt dennoch gering. So prognostiziert die OECD für 2024 eine Inflation von nur 0,4%, was deutlich unter den Erwartungen von 1,0% aus dem November 2023 liegt. Für 2025 und 2026 soll die Inflation leicht ansteigen auf jeweils 1,1 und 1,4%.

3. Der M&A-Markt im Jahr 2024: Trends und Entwicklungen

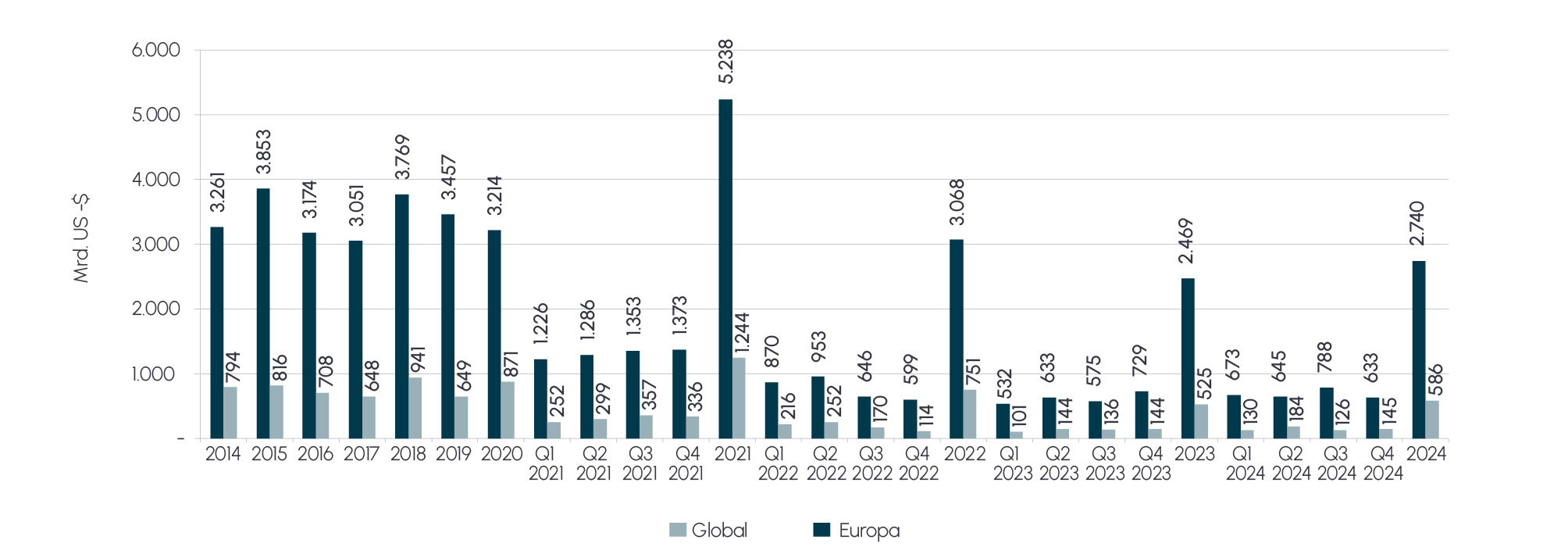

Für das Jahr 2024 lag das globale M&A-Transaktionsvolumen mit 2.740 Mrd. USD rund 11% über dem Vorjahreswert von 2.469 Mrd. USD, jedoch weiterhin deutlich unter dem Niveau vor dem Rekordjahr 2021. Dies ist insbesondere auf ein höheres durchschnittliches Transaktionsvolumen zurückzuführen, während die Anzahl an Transaktionen im Jahr 2024 stagnierte. Im Vergleich zum Vorjahr ist das durchschnittliche Volumen pro Transaktion um 11% von 734 Mio. USD auf 813 Mio. USD, die Anzahl der Transaktionen jedoch nur von 3.364 auf 3.370 angestiegen. Nachdem das M&A-Transaktionsvolumen im Jahr 2023 noch den tiefsten Wert seit 2013 erreicht hatte, zeichnet sich allerdings mit Blick auf die Entwicklungen der letzten Halbjahre langsam, aber stetig ein positiver Trend ab.

Abb. 2 M&A-Volumen 2014-Q4 2024

Quelle: Refinitiv Eikon

Quelle: Refinitiv Eikon

Mit Blick auf die einzelnen Regionen hat das Transaktionsvolumen in Europa im Vergleich zum Vorjahr um 61 Mrd. USD auf 586 Mrd. USD zugenommen, was einer Steigerung von 12% entspricht. Dieses Ergebnis ist auf eine stärkere erste Jahreshälfte zurückzuführen, in der die Volumina im ersten Quartal 29% und im zweiten Quartal 28% über den respektiven Volumina von 2023 lagen. Die Transaktionsanzahl im Gesamtjahr 2024 sank leicht auf 780, was einem Rückgang von 2% gegenüber dem Vorjahr entspricht. Gleichzeitig stieg das durchschnittliche Volumen pro Transaktion in Europa um 13% von 663 Mio. USD im Vorjahr auf 751 Mio. USD im Jahr 2024.

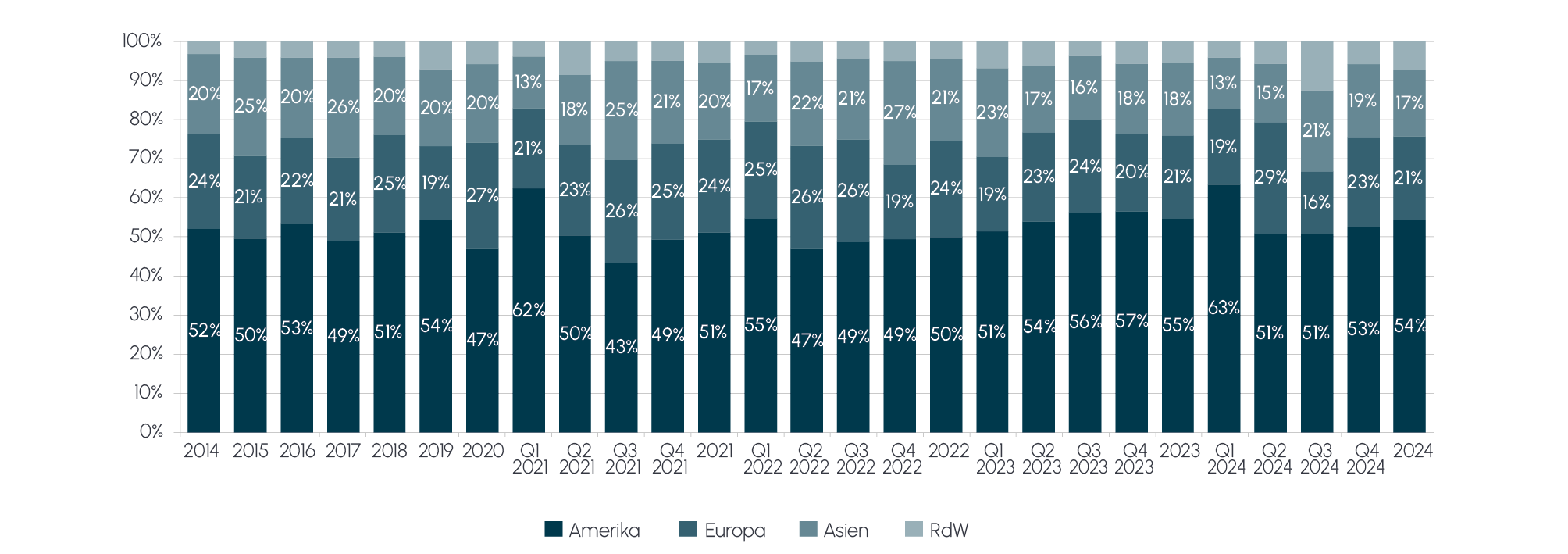

Abb. 3 M&A-Volumen 2014-Q4 2024 nach Regionen (Zielland)

Quelle: Refinitiv Eikon

Quelle: Refinitiv Eikon

Auch der amerikanische M&A-Markt konnte im Jahr 2024 wieder eine Steigerung im Vergleich zum Vorjahr verzeichnen und knüpfte an die positive Entwicklung in der zweiten Jahreshälfte des Vorjahres an. Das Transaktionsvolumen hat gegenüber dem Jahr 2023 um 136 Mrd. USD auf 1.486 Mrd. USD zugenommen, was einem Anstieg von 10% entspricht. Dies ist insbesondere auf ein starkes erstes Quartal im Vergleich zum Vorjahr zurückzuführen. Die Transaktionsanzahl stieg leicht von 1.290 im Vorjahr auf 1.385 im Jahr 2024, was einem Anstieg von 7% entspricht. Gleichzeitig ist das durchschnittliche Volumen pro Transaktion um 3% von 1.046 Mio. USD im Vorjahr auf 1.073 Mio. USD im Jahr 2024 gestiegen und bestätigt somit den globalen Trend zu höheren durchschnittlichen Transaktionsvolumina.

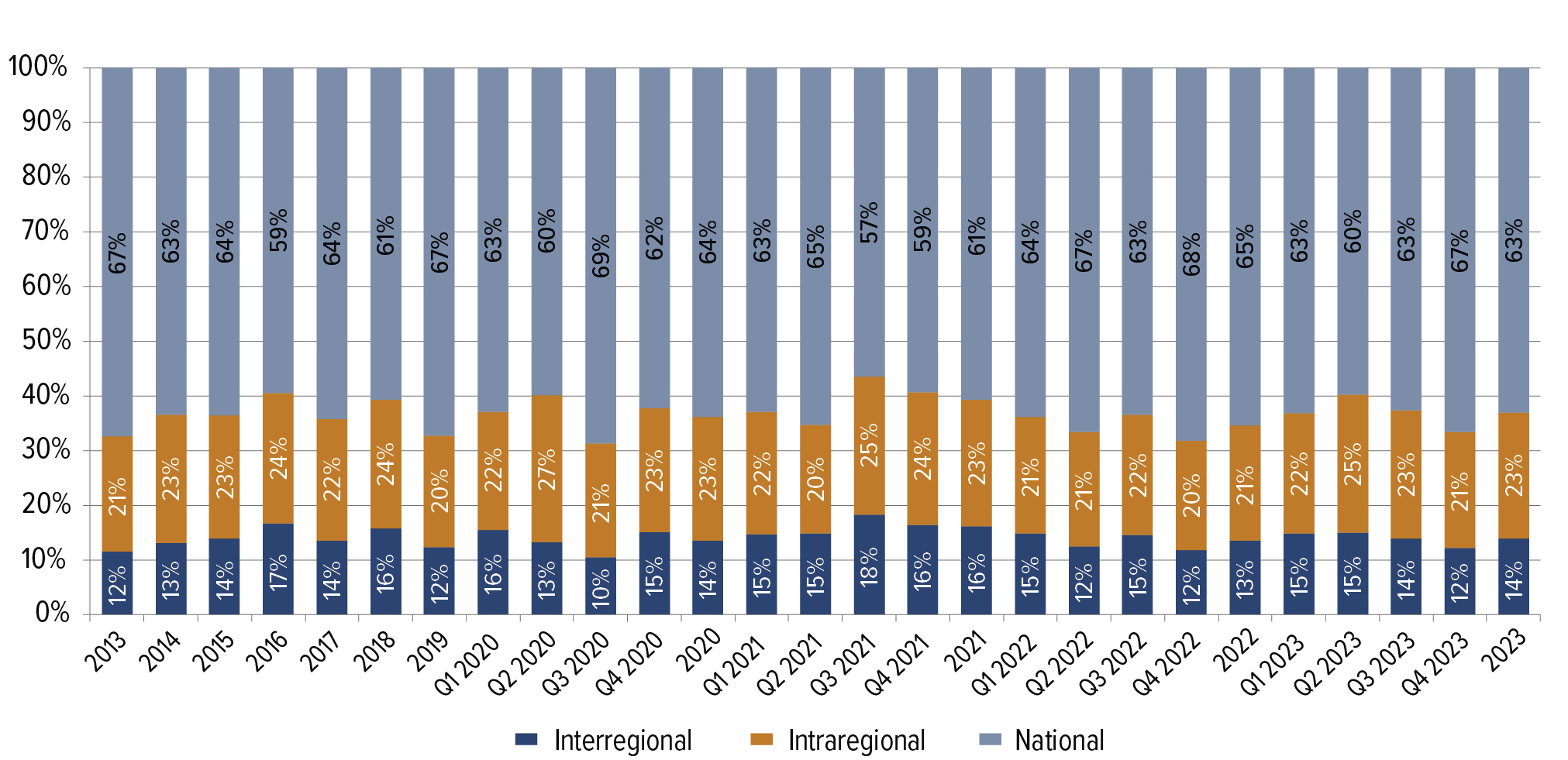

Abb. 4 M&A-Volumen 2014-Q4 2024: Nationale vs. internationale Transaktionen

Quelle: Refinitiv Eikon

Quelle: Refinitiv Eikon

Im asiatischen Markt ist das Transaktionsvolumen im Vergleich zum Vorjahr um 12 Mrd. USD und damit lediglich um rund 3% gestiegen. Das durchschnittliche Volumen pro Transaktion stieg zwar um 11%, von 441 Mio. USD im Jahr 2023 auf 491 Mio. USD im Jahr 2024, allerdings ist die Transaktionsanzahl von 1.032 auf 950 Transaktionen und damit um 8% gefallen.

In Marktanteilen ausgedrückt, fallen somit 54% des Volumens auf den amerikanischen Markt, 21% auf den europäischen Markt, und 17% auf den asiatischen Markt ab.

Der Trend zu vermehrt nationalen Transaktionen setzte sich auch im Jahr 2024 fort. So ergab sich für das Volumen nationaler Transaktionen wie auch im Vorjahr ein Wert von 63%, während das Volumen von interregionalen Transaktionen von 14% auf 15% stieg. Der Anteil intraregionaler Transaktionen am Gesamtvolumen lag mit 22% leicht unter dem Vorjahreswert von 23%. Im Jahr 2024 handelte es sich bei 38% aller Transaktionen um Cross-Border-Aktivitäten, was marginal über dem Durchschnitt der letzten zehn Jahre von 37% lag.

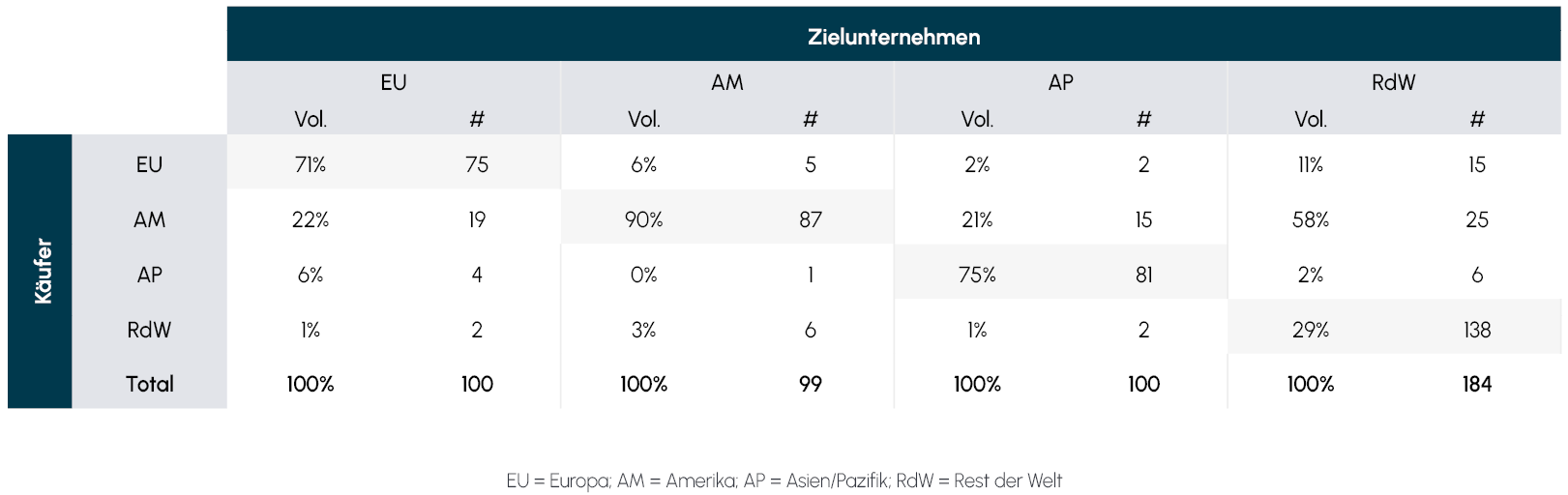

Abbildung 5 gibt einen Überblick über die 100 größten Transaktionen je Region und deren Aufteilung auf die einzelnen Käuferregionen. Es zeigt sich, dass in Europa in Bezug auf das Volumen bei 71% der Transaktionen Zielunternehmen und Käufer aus der gleichen Region stammten. Im Vergleich zum Vorjahr, in dem der Wert bei 57% lag, kam es demnach in Europa zu einer deutlichen Verschiebung zu interregionalen Transaktionen. In Amerika und im Asien-Pazifik-Raum zeichnete sich eine ähnliche, wenngleich weniger starke Entwicklung ab, wo mit Blick auf das Volumen 90% beziehungsweise 75% der Zielunternehmen und Käufer im Jahr 2024 aus der gleichen Region stammten, gegenüber 88 beziehungsweise 72% im Vorjahr. Nichtsdestotrotz ist zu beobachten, dass amerikanische Käufer ihre Aktivität in Asien und im Rest der Welt deutlich verstärkt, dafür aber in Europa reduziert haben. Der Anteil am Transaktionsvolumen mit Zielunternehmen aus Asien wuchs von 14% im Vorjahr auf 21% im Jahr 2024 und mit Zielunternehmen aus dem Rest der Welt von 24% im Vorjahr auf 58% im Jahr 2024 an.

Abb. 5 Die 100 größten angekündigten M&A-Transaktionen nach Region in FJ 2024

Quelle: Refinitiv Eikon

Quelle: Refinitiv Eikon

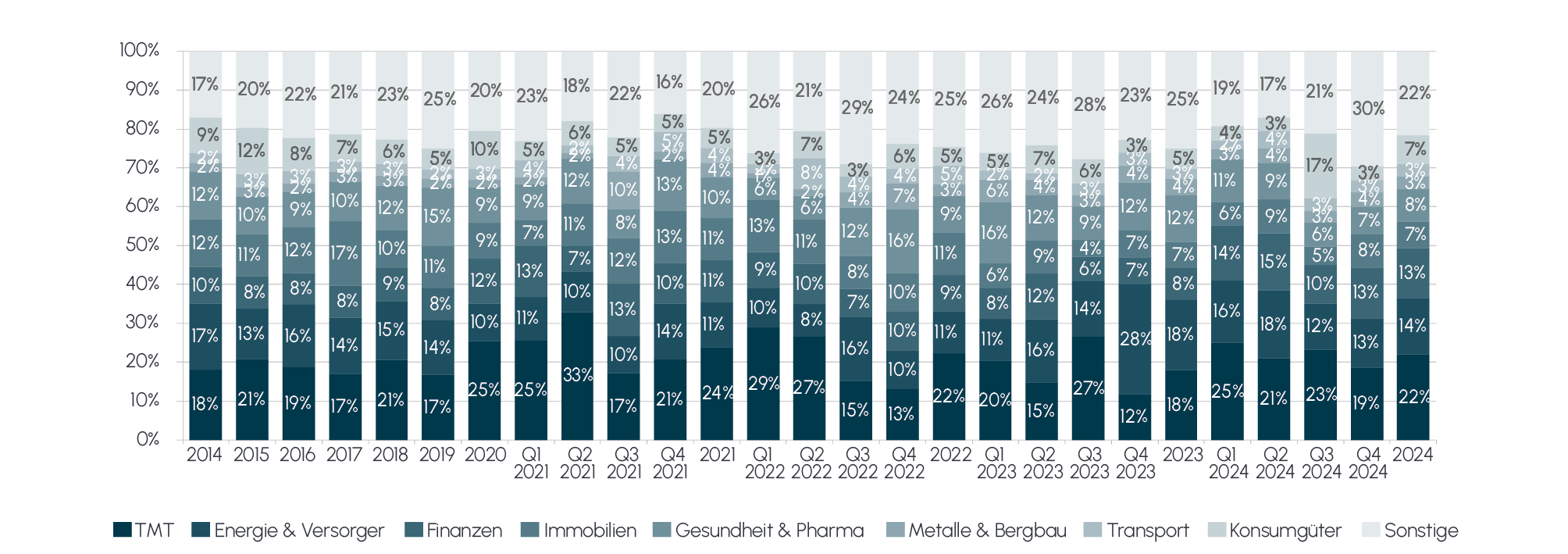

Bei einer Betrachtung des M&A-Volumens nach Sektoren fällt auf, dass im Jahr 2024 der Marktanteil des TMT-Sektors im Vergleich zum Vorjahr wieder von 18% auf 22% stieg, was auch darauf zurückzuführen ist, dass vier der Top-10-Transaktionen des Jahres im TMT-Sektor angekündigt wurden. Des Weiteren ließ sich im Finanzsektor ein Anstieg von 8% auf 13% beobachten. Im Energiesektor kam es nach der Konsolidierungswelle im Öl- und Gassektor im Vorjahr hingegen zu einem Rückgang des Anteils von 18% auf 14%. Auch im Gesundheitssektor sank der Anteil von 12% auf 8%. Der Anteil der Sektoren Immobilien, Metalle & Bergbau, Transport sowie Konsumgüter hat sich im Vergleich zum Vorjahr nicht oder nur wenig verändert.

Abb. 6 M&A-Volumen 2014-Q4 2024 nach Sektoren

Quelle: Refinitiv Eikon

Quelle: Refinitiv Eikon

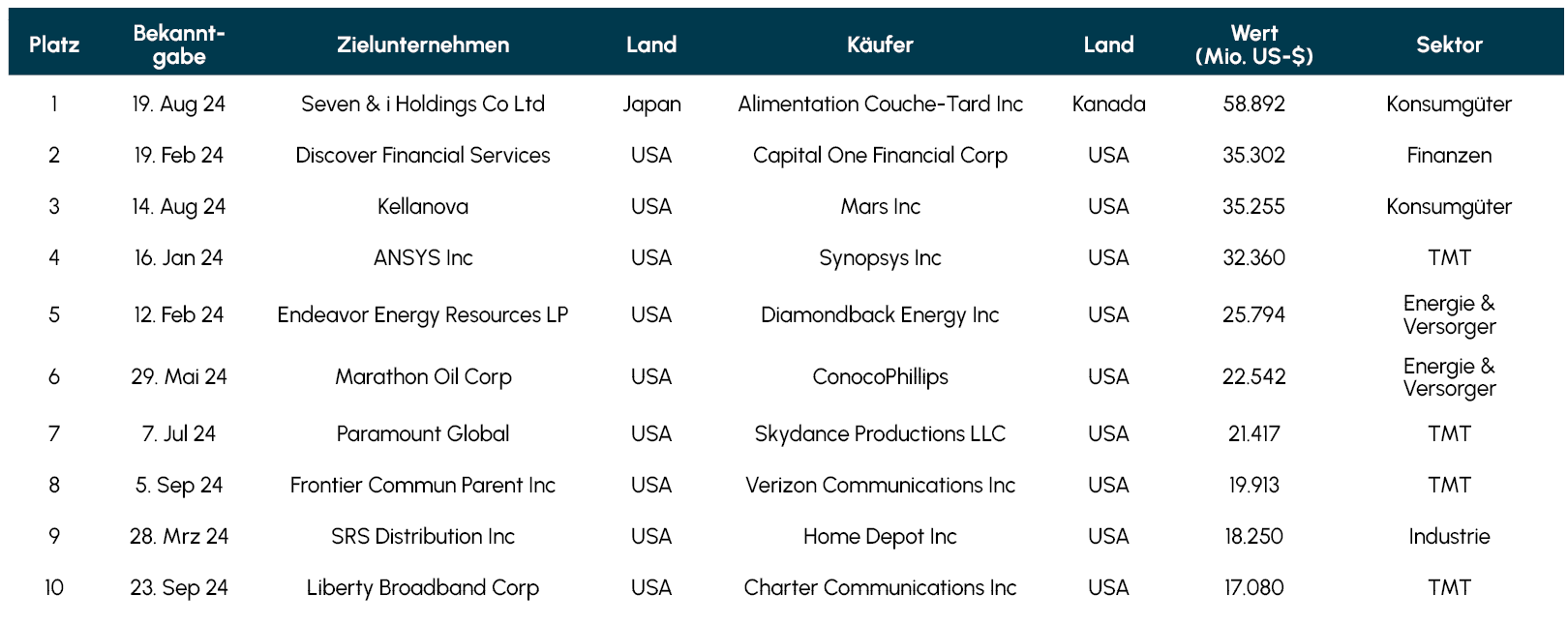

Insgesamt machten die zehn größten Transaktionen im Jahr 2024 mit einem aggregierten Volumen von 287 Mrd. USD etwa 10% des Gesamtvolumens aus. Der Konsumgüter- und der TMT-Sektor machten dabei jeweils knapp ein Drittel des Volumens der zehn größten Transaktionen im Jahr 2024 aus. Die Anzahl der Megadeals, also Transaktionen mit einem Transaktionsvolumen von mehr als 20 Mrd. USD, lag im Jahr 2024 nur noch bei sieben. Damit gab es im Jahr 2024 einen Megadeal weniger als noch im Vorjahr. Unter den zehn größten Transaktionen des Jahres war ebenfalls ein Anstieg von nationalen Transaktionen zu beobachten, deren Anzahl unter den zehn größten Deals von sechs im Vorjahr auf neun im Jahr 2024 gestiegen ist.

Abb. 7 Die 10 größten angekündigten M&A-Transaktionen in FJ 2024

Quelle: Refinitiv Eikon

Quelle: Refinitiv Eikon

Die größte angekündigte Transaktion im Jahr 2024 war der Vorschlag von Alimentation Couche-Tard zum Erwerb von Seven & i im August des Jahres. Die Übernahme des japanischen Unternehmens, das im Einzelhandel tätig und insbesondere durch die 7-Eleven-Kette bekannt ist, würde ein Transaktionsvolumen von rund 59 Mrd. USD ausmachen und die größte Übernahme eines japanischen Unternehmens durch einen ausländischen Käufer darstellen. Ein erstes Angebot, das bei 14,86 USD pro Aktie lag, wurde von Seven & i abgelehnt. Ein zweites Angebot, das Gerüchten zufolge bei 18,19 USD pro Aktie liegt, wurde bisher nicht öffentlich kommentiert. Die Übernahme würde einen globalen Marktführer im Bereich Einzelhandel mit mehr als 100.000 Filialen schaffen und eine weitere internationale Expansion von 7-Eleven ermöglichen. Im November hat Seven & i außerdem bekanntgegeben, dass die Gründerfamilie von Seven & i ebenfalls ein Übernahmeangebot im Rahmen eines Management-Buyouts eingereicht hat.

Des Weiteren sind folgende Transaktionen hervorzuheben:

Im Februar 2024 gaben Capital One und Discover Financial Services eine Vereinbarung bekannt, unter der Capital One durch die Ausgabe eigener Aktien im Wert von rund 35,3 Mrd. USD Discover übernehmen wird. Gemäß den Bedingungen der Vereinbarung erhalten Discover-Aktionäre 1,0192 Capital-One-Aktien für jede Discover-Aktie, was einer Prämie von 26,6% entspricht, basierend auf dem Schlusskurs von Discover am 16. Februar 2024 in Höhe von 110,49 USD. Durch den Zusammenschluss entsteht ein führender globaler Zahlungsdienstleister mit mehr als 70 Mio. Akzeptanzstellen und mehr als 100 Mio. Kunden. Nach dem zu Beginn des Jahres 2025 erwarteten Abschluss der Transaktion werden Capital-One-Aktionäre etwa 60% und Discover-Aktionäre etwa 40% des kombinierten Unternehmens besitzen.

Im August 2024 gab Mars die Übernahme von Kellanova zu 83,50 USD je Aktie bekannt. Dies entspricht einer Prämie von 44% auf den durchschnittlichen volumengewichteten Aktienpreis der letzten 30 Tage vor Bekanntwerden der Transaktion und einem Unternehmenswert von 35,3 Mrd. USD. Die Transaktion vereint die Marken von zwei weltweiten führenden Snackherstellern und verbessert unter anderem den Marktzugang von Mars zu bestimmten Kundegruppen sowie schnell wachsenden geographischen Märkten. Im November 2024 haben Kellanovas Aktionäre der Transaktion zugestimmt. Der Vollzug der Transaktion wird in der ersten Hälfte des Jahres 2025 erwartet.

Die größte europäische Transaktion im Jahr 2024, die es allerdings nicht unter die zehn größten Transaktionen geschafft hat, ist die Akquisition von DB Schenker durch die dänische Transport- und Logistikgruppe DSV, die im September bekanntgegeben wurde. Der Unternehmenswert beläuft sich auf rund 14,3 Mrd. Euro. Der Erlös soll verwendet werden, um die Schuldenlast der Deutschen Bahn zu senken, damit sie sich auf ihr Kerngeschäft fokussieren sowie notwendige Investitionen in das Schienennetz tätigen kann. Der Abschluss des Verkaufs wird nach Erhalt aller regulatorischen Genehmigungen im Laufe des Jahres 2025 erwartet.

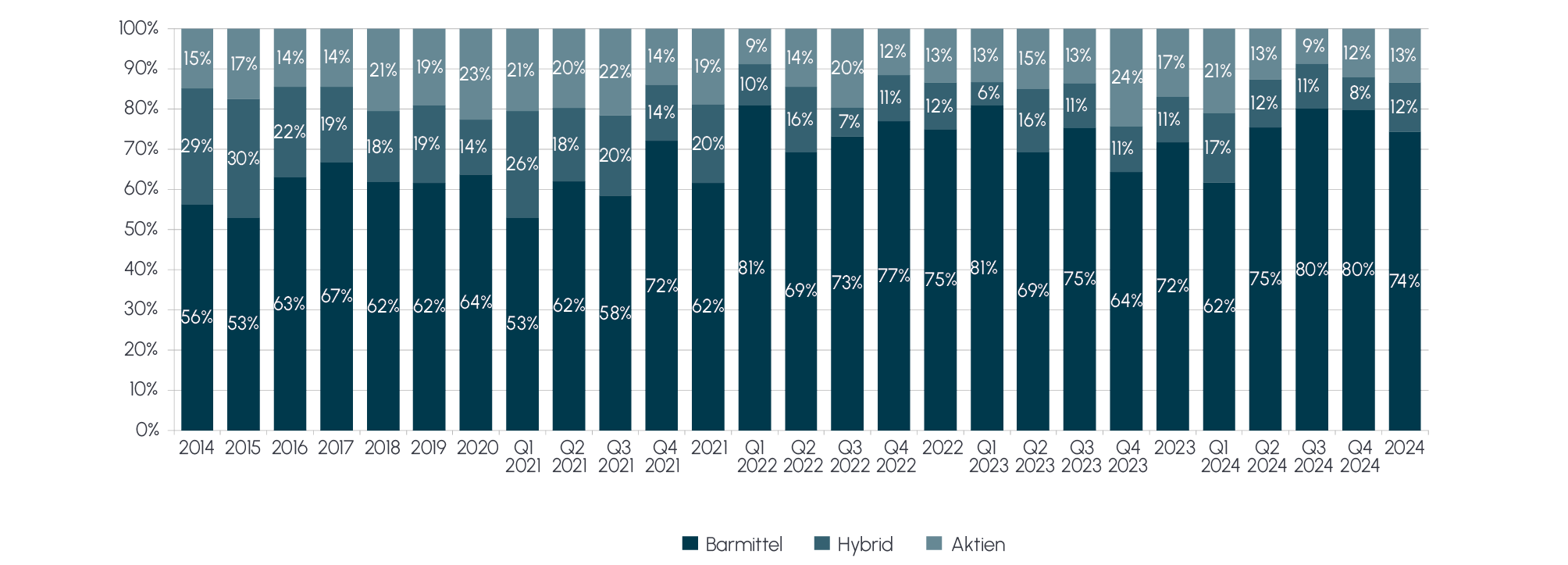

74% des gesamten Transaktionsvolumens im Jahr 2024 wurden durch Barmittel finanziert, womit ein Anstieg von 2 Prozentpunkten im Vergleich zum vorherigen Jahr beobachtet werden kann. Dementsprechend fiel im Vergleich zu 2023 das anteilige Volumen, das durch Aktien finanziert wurde, von 17% im Vorjahr auf 13% im Jahr 2024. Der Anteil der Transaktionen, die aus einem Mix von Barmitteln und Aktien finanziert wurden, blieb mit einem geringen Anstieg von 11% auf 12% vergleichsweise ähnlich.

Abb. 8 M&A-Volumen 2014-Q4 2024: Eingesetzte Transaktionsmittel

Quelle: Refinitiv Eikon

Quelle: Refinitiv Eikon

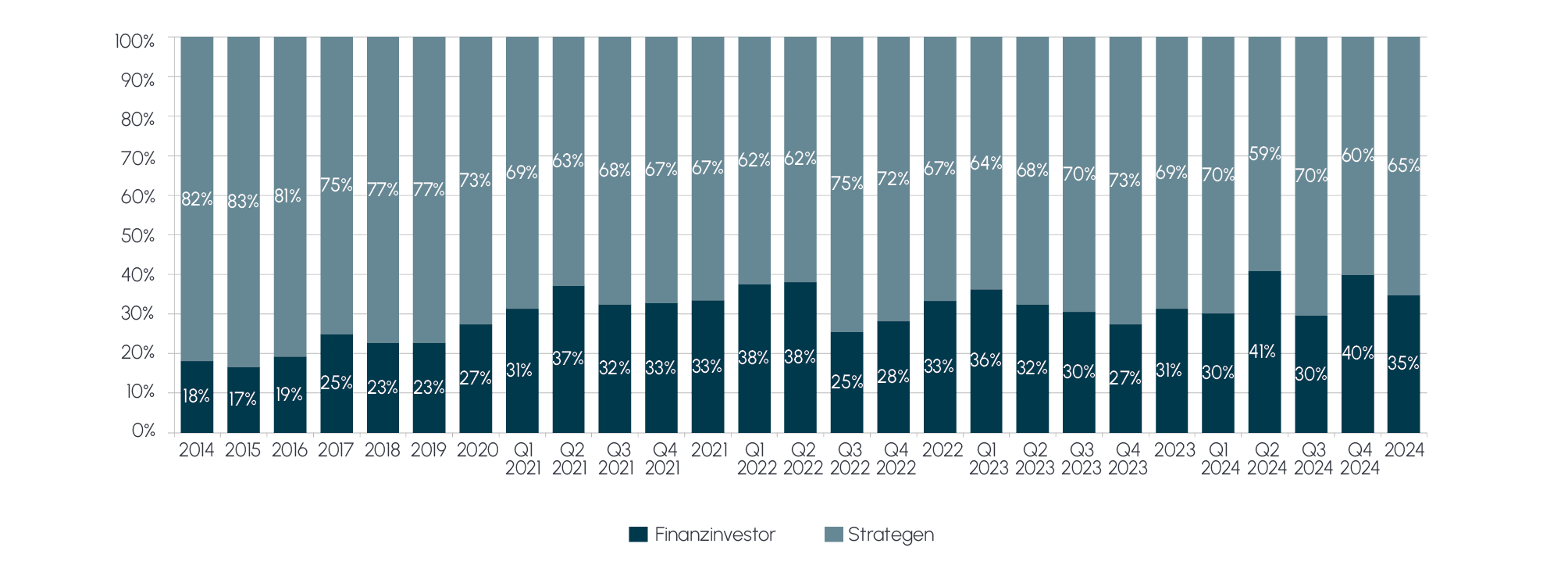

Der Anteil am Transaktionsvolumen mit strategischen Investoren ist im Jahr 2024 gegenüber dem vergangenen Jahr auf 65% gefallen. Finanzinvestoren bildeten mit 35% des Gesamtvolumens weiterhin einen Anteil, der deutlich über dem Durchschnitt der letzten zehn Jahre von rund 27% lag. Der höhere Anteil von Finanzinvestoren im Jahr 2024 ist mitunter auch auf das sich verbessernde Finanzierungsumfeld zurückzuführen.

Abb. 9 M&A-Volumen 2014-Q4 2024: Strategen vs. Finanzinvestoren

Quelle: Refinitiv Eikon

Quelle: Refinitiv Eikon

4. Ausblick

Die M&A-Aktivität ist nach zwei Jahren rücklaufender Transaktionsvolumina im Jahr 2024 wieder leicht gestiegen. Jedoch war das Umfeld weiterhin herausfordernd, sodass die Steigerung ausgehend von dem niedrigen Niveau des Jahres 2023 bisher nur moderat ausfiel. In Folge der Stabilisierung der Inflation war es den Zentralbanken im Jahr 2024 jedoch möglich, die Leitzinsen erstmals wieder zu senken, was sich mittelfristig positiv auf das Wirtschaftswachstum auswirken sollte und zu einer weiteren Beschleunigung der M&A-Aktivität führen könnte.

Das Finanzierungsumfeld ist mittlerweile deutlich konstruktiver geworden, und Finanzinvestoren verfügen weiterhin über Beteiligungskapital in Rekordhöhe, sodass damit zu rechnen ist, dass sie wieder deutlich aktiver werden. Dabei zeigen jüngste Beispiele, dass sie durchaus bereit sind, ihre Interessen auch auf unübliche Weise zu vertreten. Des Weiteren ist damit zu rechnen, dass angeschlagene Unternehmen ins Fadenkreuz aktivistischer Investoren gelangen, die von den Unternehmen unter anderem eine Fokussierung auf das Kerngeschäft und daraus resultierend die Abspaltung oder den Verkauf von Randaktivitäten fordern. Ebenso ist eine Zunahme von unaufgeforderten Übernahmeangeboten zu beobachten. Dementsprechend ist für das Jahr 2025 von einem weiteren Anstieg der M&A-Aktivität auszugehen.