Marktanalyse: Rückblick auf den US-amerikanischen M&A-Markt und Ausblick 2026

Mit einem Transaktionsvolumen von über 1,7 Bio. Euro behauptete der US-Markt im Jahr 2025 seine Rolle als führender globaler M&A-Hub und vereinte rund 58% des weltweiten Deal-Volumens auf sich1. Während sich die Anzahl der Transaktionen in Europa und den USA weitgehend parallel entwickelte, löste sich das Volumen der US-Deals deutlich von der europäischen Entwicklung.

1. Einleitung

Mit einem Transaktionsvolumen von über 1,7 Bio. Euro behauptete der US-Markt im Jahr 2025 seine Rolle als führender globaler M&A-Hub und vereinte rund 58% des weltweiten Deal-Volumens auf sich1. Während sich die Anzahl der Transaktionen in Europa und den USA weitgehend parallel entwickelte, löste sich das Volumen der US-Deals deutlich von der europäischen Entwicklung. Diese Divergenz ist jedoch kein konjunktureller Ausreißer, sondern das Resultat einer strukturell abweichenden Deal-Architektur, die den US-Markt grundlegend von Europa unterscheidet.

2. Strukturelle Marktdifferenzen

Während in Europa überwiegend der Locked-Box-Mechanismus Anwendung findet, folgt der US-Markt einer grundsätzlich anderen Transaktionslogik. In Europa nutzen rund 61% aller Deals – und sogar 91% der Transaktionen im Volumenbereich von 25 bis 100 Mio. EUR – den Locked-Box-Mechanismus, um Preissicherheit bereits bei Unterzeichnung des SPA herzustellen2. Demgegenüber basieren US-Transaktionen in etwa 85% bis 90% der Fälle auf dem Completion-Accounts-Mechanismus3. Die in den USA vorherrschende Praxis der Kaufpreisanpassung zum Stichtag verfolgt das Ziel, das wirtschaftliche Risiko bis zum Closing beim Verkäufer zu belassen.

Diese methodische Präzision führt jedoch systembedingt zu einer höheren Komplexität in der Post-Closing-Phase: Da der endgültige Kaufpreis erst auf Basis der Stichtagsbilanz nach Vollzug berechnet wird, entsteht – anders als beim Locked-Box-Festpreismodell – strukturell mehr Raum für Diskussionen, insbesondere hinsichtlich der Bewertung von Working-Capital-Positionen.

Eine weitere wesentliche Marktdifferenz – und zugleich ein struktureller Wettbewerbsvorteil des US-Marktes gegenüber Europa – liegt in der deutlich ausgeprägteren Tiefe der Finanzierungsmärkte. US-Dealmaker greifen primär auf hochliquide Kapitalmarktinstrumente wie Institutional Term Loans und High-Yield-Bonds zurück, was ihnen selbst in Phasen restriktiver Bankenvergabestandards flexible Finanzierungsbedingungen ermöglicht. So dominieren Covenant-Lite-Strukturen weiterhin das Bild und stellen mittlerweile rund 89% des ausstehenden US-Leveraged-Loan-Marktes dar4. Im Gegensatz dazu sind europäische Käufer traditionell stärker von klassischen Bankfinanzierungen abhängig. Zwar gewinnt Private Debt auch in Europa an Bedeutung, doch ist dieser Anstieg vor allem eine Reaktion auf die zunehmende Selektivität der Banken infolge regulatorischer Kapitalanforderungen. Private-Debt-Anbieter schließen hier die entstehende Lücke und tragen insbesondere im Mittelstand maßgeblich zur Transaktionssicherheit bei5.

Diese systemische Flexibilität setzt sich nahtlos bis in das Small-Cap-Segment fort. Ein zentrales Instrument bilden hierbei die Kreditprogramme der US-amerikanischen Bundesbehörde Small Business Administration (SBA), der US-amerikanischen Bundesbehörde zur Förderung des Mittelstands. Die SBA vergibt staatliche Ausfallbürgschaften für gewerbliche Darlehen und übernimmt damit einen Teil des Ausfallrisikos der finanzierenden Kreditinstitute. Diese Risikoallokation verändert die Parameter der Fremdkapitalbeschaffung. Davon profitieren beispielsweise auch sogenannte „Search Funds“, ein Beteiligungsmodell, bei dem Einzelpersonen oder kleine Gründerteams Kapital von Investoren einwerben, um gezielt ein bestehendes mittelständisches Unternehmen zu erwerben und anschließend selbst operativ zu führen. Die standardisierte Verfügbarkeit von SBA 7(a)-Krediten reduziert den erforderlichen Eigenkapitalanteil für Akquisitionen im unteren Mittelstand. Im europäischen Wirtschaftsraum existieren derzeit keine strukturäquivalenten Garantieprogramme.

Dies zeigt sich exemplarisch an der Entwicklung der Search-Fund-Landschaft in den USA. Laut einer Studie der Stanford School of Business wurden im Jahr 2023 insgesamt 94 Search Funds neu gegründet, die zu 29 Akquisitionen führten. Damit liegt die Zahl der Transaktionen rund sechsmal höher als in Deutschland, wo im gleichen Jahr lediglich fünf Akquisitionen durch Search Funds verzeichnet wurden6.

Auch in der strategischen Ausrichtung zeigen sich deutliche kulturelle Unterschiede. Während der US-Private-Equity-Markt von einem hohen Dry-Powder-Niveau – rund 1,17 Bio. Euro7 investitionsbereites Kapital –, dem Börsengang als etabliertem Exit-Kanal sowie einer ausgeprägten Kapitalmarkttiefe geprägt ist und damit großvolumige Plattformtransaktionen begünstigt, weist der europäische Markt eine stärker fragmentierte, mittelständische Struktur auf. Dies fördert insbesondere im Mid-Cap-Segment Buy-and-Build-Strategien, bei denen Investoren über Add-on-Akquisitionen Skaleneffekte heben und im Rahmen von Multiple-Arbitrage höhere Exit-Bewertungen anstreben.

Ergänzend zu den durch Größeneffekte erzielbaren Multiple-Arbitragen lässt sich eine ausgeprägte transatlantische Bewertungsarbitrage beobachten. Aufgrund der zuvor beschriebenen Markttiefe und Liquidität weisen US-amerikanische Zielunternehmen im Vergleich zu ihren europäischen Pendants strukturell höhere Bewertungsniveaus auf. Der mediane EV/EBITDA-Multiple lag für Private-Equity-Transaktionen in den USA im Jahr 2025 bei 12,8x, während europäische Deals im Median bei 11,2x notierten. Eine ähnliche Differenz zeigte sich bei strategischen Akquisitionen, mit Multiples von 9,9x in den USA gegenüber 8,5x in Europa8. Das im Vergleich niedrigere Einstiegsniveau in Europa fungiert als wesentlicher Treiber für grenzüberschreitende Transaktionen: US-Investoren allokieren verstärkt Kapital in europäische Assets, um das moderate Bewertungsniveau gezielt mit lokalen Buy-and-Build-Strategien zu kombinieren9.

3. Marktdynamik 2025

Der Jahresverlauf 2025 zeigte im US-M&A-Markt eine ausgeprägte Zweiteilung. Nach einem verhaltenen ersten Halbjahr mit einem Transaktionsvolumen von 638 Mrd. Euro setzte im zweiten Halbjahr eine deutliche Dynamik ein, die das Volumen auf 1,09 Bio. Euro anwachsen ließ – ein Plus von rund 60% gegenüber H1. Während die Zahl der Transaktionen im Gesamtjahr mit 14.532 Deals weitgehend stabil blieb, stieg insbesondere der kumulierte Transaktionswert überproportional an10. Insgesamt verlief das Jahr stark volatil, was auf anhaltende handelspolitische Unsicherheiten zurückzuführen sein dürfte. Trotz wiederkehrender geopolitischer Spannungen präsentierte sich der Markt jedoch robust – ein Hinweis darauf, dass strategischer Handlungsdruck die makroökonomische Volatilität klar überlagerte11.

Abb. 1 Entwicklung von Transaktionsvolumen und Deal-Aktivität im M&A-Markt (2021–2025)

Quelle: Capital IQ (Stand 28.02.2026)

4. Large-Cap Deals

Die größten Transaktionen mit einem Volumen von jeweils über 5 Mrd. Euro vereinten im Jahr 2025 rund 60% des gesamten Marktvolumens auf sich12. Diese 69 Megadeals markieren zugleich die Renaissance großvolumiger strategischer Übernahmen. Exemplarisch hierfür steht die Übernahme von LS Power durch NRG Energy für 10,1 Mrd. Euro, die die strategische Neuausrichtung traditioneller Versorger unterstreicht12.

Der deutliche Anstieg an Großfusionen lässt sich auf mehrere Faktoren zurückführen. Erstens stehen Unternehmen unter einem ausgeprägten strategischen Transformationsdruck: Akquisitionen dienen nicht mehr primär dem inkrementellen Wachstum, sondern der fundamentalen Neuausrichtung von Geschäftsmodellen. In einem von Zöllen und geopolitischen Spannungen geprägten Umfeld wählten Unternehmensführungen vermehrt eine proaktive Marktpositionierung, um durch Größe und Diversifizierung die Resilienz ihrer Organisationen zu erhöhen. So wurden 40% der Megadeals mit einem Wert von über 5 Mrd. USD in den ersten zehn Monaten des Jahres 2025 als „transformativ“ eingestuft – also Transaktionen, die mehr als 50% der Marktkapitalisierung des Käufers ausmachten13. Zweitens vollzog sich ein wesentlicher stimmungsgetriebener Wandel auf den Kapitalmärkten. Nach Jahren, in denen Kosteneffizienz und Risikoaversion dominierten, begann der Markt 2025 wieder, strategische Wachstumsorientierung zu honorieren.

Dieser Stimmungsumschwung verschaffte Vorständen das Mandat, expansive Akquisitionsstrategien umzusetzen, ohne negative Kursreaktionen befürchten zu müssen.

Drittens bildete erst die Wiederherstellung der Kapitalmarktfunktionalität die finanzielle Grundlage für die Umsetzung dieser Strategien. Zu Jahresbeginn herrschten günstige Finanzierungsbedingungen, und die wiedererlangte Verfügbarkeit von Kapital für Großtransaktionen – insbesondere über High-Yield-Bonds und Institutional-Loans – schuf die notwendige Finanzierungskapazität, um geplante Transformationsprojekte erfolgreich zu realisieren14.

5. Makroökonomisches Umfeld

Die makroökonomischen Rahmenbedingungen in den USA waren 2025 vor allem durch eine wiedergewonnene Planungssicherheit geprägt. Zwar senkte die Federal Reserve den Leitzins auf 3,75%, doch von größerer Bedeutung als das absolute Zinsniveau war der deutliche Rückgang der Zinsvolatilität. Dies ermöglichte Marktteilnehmern eine verlässlichere Kalkulation ihrer Finanzierungsmodelle15. Flankiert wurde die monetäre Stabilisierung durch fiskalische Impulse der US-Regierung, insbesondere durch die Beibehaltung eines investitionsfreundlichen Steuerniveaus, das das reale Wirtschaftswachstum zwischen 2,0% und 2,2% stabilisierte16. Obgleich strukturelle Arbeitsmarktrisiken und wachsende Haushaltsdefizite weiterhin als latente Risikofaktoren bestanden, dominierte am Markt die faktische Nutzung der verbesserten Transaktionssicherheit.

In den USA erweitert das Committee on Foreign Investment in the United States (CFIUS) fortlaufend seine Prüfkompetenzen für Transaktionen in sicherheitsrelevanten Sektoren. Parallel dazu intensivieren die Europäische Union und ihre Mitgliedstaaten die nationalen Investitionskontrollen zur formellen Absicherung kritischer Infrastrukturen und Technologien17.

Andererseits fungierte die fokussierte Binnenmarktpolitik als kompensierender Faktor18. Die Reduktion arbeits- und umweltrechtlicher Berichtspflichten sowie der Rückzug aus multilateralen Organisationen führten zu einer deutlichen Senkung der administrativen Belastung für US-Unternehmen19. Dies setzte strukturelle Anreize für Reshoring-Aktivitäten: Die durch Zölle gestiegenen Hürden im globalen Handel wurden durch ein dereguliertes und investitionsfreundliches Binnenklima kompensiert, was inländische M&A-Transaktionen zusätzlich stimulierte20.

6. Private Equity

Nach einer Phase temporärer Marktzurückhaltung verzeichneten Private-Equity-Akteure im US-Markt 2025 eine deutliche Rückkehr der Investitionsdynamik und waren für rund 26% des gesamten Transaktionswerts (516 Mrd. Euro) verantwortlich21. Ein wesentlicher Treiber dieses Volumens waren Public-to-Private-Transaktionen (sog. Take-Privates): Die Zahl der Delistings stieg im Vorjahresvergleich um etwa 31%22. Diese Entwicklung reflektiert eine strukturelle Kapitalallokation zugunsten privater Märkte. Für das Segment Private Assets – einschließlich Infrastruktur und Immobilien – wird bis 2029 ein Anstieg des verwalteten Vermögens von derzeit rund 15 Bio. USD auf 23 Bio. USD erwartet, wobei Private Equity bereits heute etwa 40% des M&A-Marktes stellt23.

Trotz der hohen Investitionsbereitschaft bleibt der Abbau des sogenannten Exit-Backlogs – des Bestands an bislang nicht veräußerten Beteiligungen – die zentrale Herausforderung der Branche. Zur Rückführung von Kapital an Limited Partners haben sich Continuation Vehicles und GP-led Secondaries als wesentliche Alternativen zum klassischen Unternehmensverkauf etabliert. Dabei übertragen Fondsmanager bestehende Beteiligungen in ein neues Vehikel, um die Haltedauer zu verlängern und gleichzeitig Liquidität für Bestandsinvestoren zu schaffen.

Diese Strukturen stützten 2025 ein Sekundärmarktvolumen von 168 Mrd. Euro, verbunden mit einer prognostizierten Wachstumsrate von rund 10% für 202624. Parallel dazu expandiert der Bereich Private Credit, dessen Volumen sich bis 2030 voraussichtlich auf über 4 Bio. USD verdoppeln wird. Private Credit fungiert zunehmend als zentrale Finanzierungssäule, da Kreditnehmer die Flexibilität privater Darlehensstrukturen klassischen Bankfinanzierungen vorziehen25.

Jenseits der Megadeals erwies sich das mittlere Marktsegment (Mid-Market, 100–1.000 Mio. Euro) als stabilisierender Faktor der US-Transaktionsaktivität. Mit 736 Transaktionen und einem Volumenwachstum von 13% auf 244 Mrd. Euro unterstreicht dieses Segment die anhaltende Bedeutung etablierter Geschäftsmodelle für anorganische Wachstumsstrategien – insbesondere AddonAkquisitionen26.

Parallel dazu forcierten Großkonzerne die Umsetzung von Ausgliederungen (Carve-outs), um den sogenannten Konglomeratsabschlag – also die geringere Bewertung eines Konzerns im Vergleich zur Summe seiner Einzelteile – zu reduzieren und Ressourcen gezielt auf das Kerngeschäft zu konzentrieren. Exemplarisch hierfür steht der Verkauf von Boeings Digital Aviation Solutions an Thoma Bravo mit einem Transaktionsvolumen von rund 9 Mrd. Euro27.

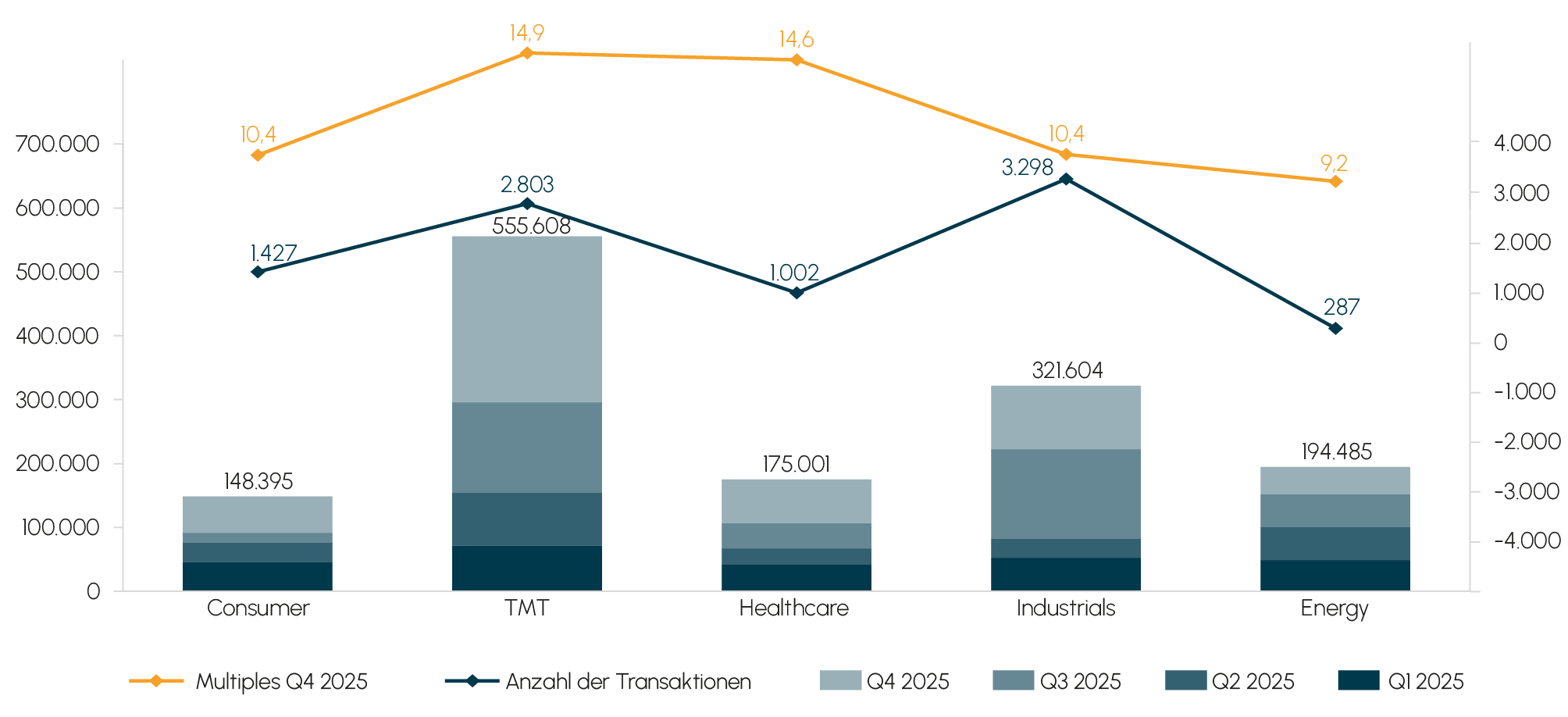

7. Sektoren

Die sektorale Verteilung im US-M&A-Markt 2025 weist eine deutliche Divergenz auf: Während technologieorientierte Branchen durch hohe Transaktionsvolumina dominierten, verzeichneten traditionelle Sektoren eine hohe Transaktionsfrequenz – getrieben durch Portfolio-Optimierungen sowie strukturell notwendige Konsolidierungen.

TMT: Mit 553 Mrd. Euro (rund 31% des US-Transaktionsvolumens) war der Technologiesektor klarer Spitzenreiter. Treiber dieser Entwicklung war vor allem der KI-Boom, der massive Investitionen in digitale Infrastruktur und technologische Marktführerschaft nach sich zog28.

Industrials: Nach Anzahl der Transaktionen der aktivste Sektor (3.298 Deals), jedoch mit Fokus auf Portfolio-Bereinigungen statt großvolumiger Übernahmen. Konglomerate trennten sich konsequent von Randaktivitäten, um Kapital freizusetzen28.

Energy: Trotz vergleichsweise geringer Deal-Anzahl (287) wies der Energiesektor hohe Durchschnittsvolumina auf. Versorger investierten gezielt in Erzeugungsportfolios und Netzinfrastruktur, um die Versorgungssicherheit für die Energiewende sowie den wachsenden Bedarf von KI-Rechenzentren zu gewährleisten28.

Healthcare: M&A fungierte im Gesundheitssektor primär als Überlebensstrategie. Angesichts sinkender staatlicher Zuschüsse und persistierenden Margendrucks suchten Anbieter verstärkt den Zusammenschluss – in einem weitgehend privatisierten System, in dem Größe als zentraler Schutz vor Regulierungsrisiken gilt29.

Abb. 2 Sektorenüberblick des US-M&A-Markts nach Volumen, Transaktionen und Multiples (Q1–Q4 2025)

Quelle: Capital IQ (Stand 28.02.2026)

8. Ausblick 2026

Für das Jahr 2026 wird grundsätzlich eine robuste Entwicklung des US-amerikanischen M&A-Markts erwartet30. Kurzfristig rücken jedoch aufgrund des jüngsten Zollurteils des US Supreme Courts rechtliche Fragen – insbesondere zu möglichen Zollrückerstattungen – stärker in den Fokus der Verhandlungen. Gleichzeitig gewinnt die Resilienz von Margen an Bedeutung31. Angesichts der erneut veränderten handelspolitischen Rahmenbedingungen ist zunächst von einer gewissen Zurückhaltung im Markt sowie längeren Transaktionsprozessen auszugehen. Den dämpfenden Effekten von Zöllen auf Gewinn- und Bewertungsdynamik stehen strategische Neuausrichtungen und Reshoring-Maßnahmen gegenüber, die weiterhin transaktionale Impulse setzen. Flankiert wird dieser Markttrend durch den Private-Equity-Sektor, der unter zunehmendem Realisierungsdruck steht.

Da die verlängerten Haltedauern (das sogenannte Exit-Backlog) die Rückflüsse an Investoren bremsen, sehen sich Private-Equity-Häuser gezwungen, ihre Portfolios aktiver zu bereinigen. Dies dürfte das Angebot an Unternehmensverkäufen im Markt spürbar erhöhen32. Inhaltlich vollzieht sich parallel eine strategische Rotation hin zur physischen KI-Infrastruktur.

Da die Skalierung von Künstlicher Intelligenz zunehmend durch Energie und Flächenkapazitäten begrenzt wird, entsteht eine deutliche Sektor-Konvergenz zwischen Technologie, Immobilien und Versorgern. M&A wird 2026 zunehmend zum Instrument der vertikalen Ressourcensicherung: Technologiekonzerne investieren direkt in Energieerzeuger und digitale Infrastruktur, um ihre operative Leistungsfähigkeit langfristig gegen Versorgungsengpässe abzusichern33.

Hintergrund dieser erwarteten Verschiebung vom Software-Fokus hin zur physischen Infrastruktur sind unter anderem zunehmende Bewertungsunsicherheiten hinsichtlich der Werthaltigkeit von Software-Assets angesichts der rasanten Weiterentwicklung von KI-Anwendungen. Getrieben durch den massiv steigenden Bedarf an Rechenleistungen rücken Rechenzentren und deren Energieversorgung ins Zentrum der M&A-Strategien, was zu großvolumigen Allianzen zwischen Hyperscalern und Infrastrukturfonds führt34.

Dieser steigende Energiebedarf – verstärkt durch politische Rahmenbedingungen – sorgt zugleich für eine Neuausrichtung des ESG-Fokus. Nicht ideologische Kriterien, sondern der Pragmatismus der Energiesicherheit dominiert: Kapital wird technologieoffen sowohl in erneuerbare als auch in traditionelle Energiequellen gelenkt, um die Versorgungsstabilität langfristig sicherzustellen35.

1 Capital IQ

2 CMS

3 SRS Acquiom; ABA;

4 PitchBook

5 BlackRock

6 Stanford Graduate School of Business; IESE business school

7 Capital IQ

8 City of London Finance Initiative

9 Finanzmarktreport

10 Capital IQ

11 J.P. Morgan

12 NRG Energy

13 Dealogic; Bain & Company

14 J.P. Morgan

15 Goldman Sachs

16 S&P Global; OECD; IWF

17 Clifford Chance

18 BCG

19 Wall Street Journal

20 Morrison Foerster

21 Capital IQ

22 Dealogic

23 Preqin

24 Goldman Sachs Exchanges; Lazard

25 BlackRock; Preqin; Cliffwater

26 Capital IQ

27 Thoma Bravo

28 Capital IQ

29 J.P. Morgan

30 BNP Paribas

31 Handelsblatt

32 Bain & Company

33 BlackRock Investment Institute

34 Goldman Sachs

35 J.P. Morgan