Der europäische Lincoln PMI sinkt im ersten Quartal, schneidet angesichts des Software-Ausverkaufs aber besser ab als die Public Markets

Der europäische Lincoln Private Market Index (PMI) ist im ersten Quartal 2026 um 1,3 % zurückgegangen – der erste Quartalsrückgang seit seiner Auflegung. Ein wichtiger Grund ist die Verringerung der Multiples, die das Gewinnwachstum mehr als aufhob.

Der europäische Lincoln Private Market Index (PMI) ist im ersten Quartal 2026 um 1,3 % zurückgegangen – der erste Quartalsrückgang seit seiner Auflegung. Ein wichtiger Grund ist die Verringerung der Multiples, die das Gewinnwachstum mehr als aufhob. Der European Lincoln Private Market Index (PMI) ist der einzige Index, der die Unternehmenswerte (Enterprise Value, EV) privater Unternehmen in Europa abbildet.

Der Rückgang im ersten Quartal war in erster Linie auf sinkende Unternehmenswerte von Technologieunternehmen zurückzuführen, bedingt durch das beschleunigte Tempo der KI-Entwicklung und den jüngsten Ausverkauf von Softwareaktien. Technologieunternehmen sind mit 15 % im europäischen Lincoln PMI vertreten, tragen aber zu mehr als 50 % zum Quartalsrückgang bei.

Trotz der Abwärtstendenz waren die Private Markets im Vergleich zu den Public Markets weiterhin relativ widerstandsfähig. Die EV des FTSE 250 und des STOXX 600 gingen um 5,0 % bzw. 2,9 % zurück. Wie in den vorangegangenen Quartalen war die Rendite fast ausschließlich auf die Auswirkungen von Veränderungen bei den EV-Multiples zurückzuführen. In den vergangenen zwölf Monaten übertraf die Rendite des Lincoln PMI mit 3,1 % die des FTSE 250 von 2,4 %, blieb jedoch hinter der Rendite des STOXX 600 von 6,1 % zurück.

Quartalshighlights:

Q1 2026: Multiples wirkten sich negativ aus, wobei der Median des EV-Multiplikators für die im PMI enthaltenen Unternehmen von 11,7x im vierten Quartal 2025 auf 11,5x im ersten Quartal sank. Bemerkenswert ist, dass der Median des EV-Multiples für Technologieunternehmen im ersten Quartal um etwa 1,0x zurückging.

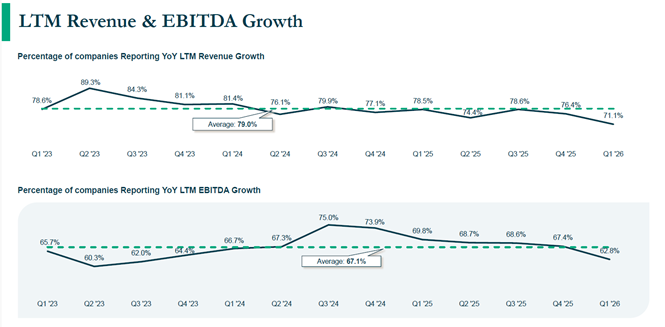

Gewinne: Während das Gewinnwachstum den Anstieg des Index‘ seit seiner Auflegung stützte, reichte es dieses Mal nicht aus, um die Rückgänge der Multiples im ersten Quartal auszugleichen. Die Gewinne wachsen jedoch weiterhin mit einer stabilen Rate. Über alle Branchen hinweg sank der Anteil der Unternehmen, die ein Umsatzwachstum im Vergleich zum Vorjahreszeitraum (Last Twelve Months, LTM) meldeten, von 76,4 % auf 71,1 %, und der Anteil der Unternehmen, die im LTM-Vergleich ein EBITDA-Wachstum meldeten, sank von 67,4 % auf 62,8 %. Darüber hinaus blieb die Umsatzwachstumsrate mit 7,5 % unverändert, während sich das durchschnittliche EBITDA-Wachstum von 7,1 % auf 5,8 % verlangsamte.

Branchen-Highlights:

Branchen-Highlights:

o Technologie: Bedingt durch den weltweiten Ausverkauf von Softwareaktien gingen die EV-Werte in Q1 um 6,4 % zurück. Insbesondere die EV-Werte im Softwarebereich sanken innerhalb des PMI um 8,3 %, was ausschließlich auf den Rückgang der Multiples zurückzuführen ist. Auch im Teilsektor digitale Medien waren Rückgänge zu verzeichnen. Auf der Credit-Seite sank der durchschnittliche angemessene Zeitwert der von Lincoln im ersten Quartal 2026 bewerteten europäischen Software-Kredite um 1,0 % des Nennwerts. Es bestand ein klarer Zusammenhang zwischen Transaktionen mit höherem LTV (Loan to Value) und einem deutlicheren Preisnachlass bei den Kreditpreisen, wobei der Spread von Software-Krediten mit einem LTV über 45 % im Durchschnitt um 0,49 % anstieg.

o Konsumgüter: Der Konsumgütersektor war der einzige Sektor, der im ersten Quartal wuchs (+3,3 %) und sich damit vom Rückgang im vierten Quartal 2025 erholte. Besonders ausgeprägt war das starke durchschnittliche Gewinnwachstum in den Bereichen Lifestyle und Freizeit.

o Industrials: Die EV-Werte gingen im ersten Quartal um 1,8 % zurück und spiegeln die Sorge über die Auswirkungen des Iran-Konflikts auf Energiekosten und Lieferketten wider. Während die zugrunde liegende Performance stabil blieb, könnte jede anhaltende Störung in den kommenden Quartalen zu einem stärkeren operativen Druck und schwächeren Gewinnen führen.

o Business Services: Der Sektor verzeichnete einen Rückgang um 1,3 % - den ersten seit Anfang 2023. Er ist in erster Linie auf die durch KI verursachten Umbrüche in Teilsektoren wie Versicherungen zurückzuführen, die besonders anfällig für KI-bezogene Risiken sind. Weitere Teilsektoren, die einen Rückgang der durchschnittlichen Gewinne verzeichneten, waren Marketing- und IT-Dienstleistungen, während die Mehrheit der Teilsektoren einen Rückgang der durchschnittlichen Bewertungskennzahlen hinnehmen musste.

Kleine und große Unternehmen: Im ersten Quartal schnitten kleine Unternehmen (d. h. EBITDA < 30 Mio. €) besser ab als große Unternehmen, da ein stärkeres Gewinnwachstum den Rückgang der Multiples ausglich. Bei großen Unternehmen waren die Auswirkungen besonders ausgeprägt, da Softwareunternehmen mit KI-bezogenen Risiken ein großer Teil des PMI sind. Die drei größten Unternehmen im PMI sind Softwareunternehmen mit einem durchschnittlichen Rückgang der Multiples um 8,6 %.

Bonitätsprüfung

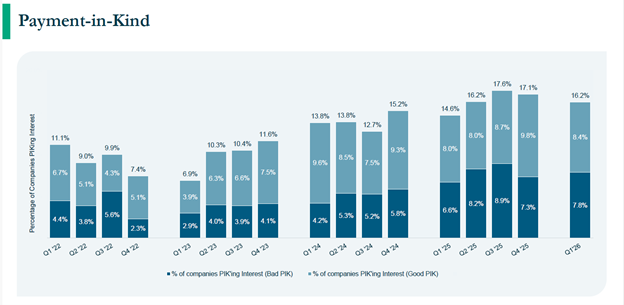

Während die Gesamtkennzahlen positiv ausfielen, sind weiterhin einige Anzeichen von Schwäche zu erkennen. Covenant-Breaches sanken von 1,8 % auf 1,5 %, was jedoch eher auf die Änderung oder Umstrukturierung mehrerer Breaches im Vorquartal zurückzuführen ist als auf eine grundlegende Verbesserung der Bonität der Kreditnehmer. Zudem gab es im ersten Quartal neun neue Unternehmen, die gegen die Kreditauflagen verstießen. Der Gesamtanteil der Unternehmen, die PIK-Zinsen nutzen (Payment in Kind), sank von 17,1 % auf 16,2 %. Der Anteil der Unternehmen, die bei Abschluss Barzinsen zahlten, bevor sie PIK-Zinsen einführten (d. h. „Bad PIK“), stieg jedoch von 7,3 % auf 7,8 %, was auf einen zunehmenden Druck hindeutet. Bei den Unternehmen mit „Bad PIK“ stieg der LTV seit Transaktionsabschluss um 28,5 %.

Finanzierungsbedingungen

Finanzierungsbedingungen

Die Private Credit Märkte bleiben aktiv, und der Deal-Flow hält trotz anhaltender Unsicherheit hinsichtlich der Disruption durch KI, wirtschaftspolitischer Veränderungen und geopolitischer Unsicherheiten an. Die Wettbewerbsdynamik sorgt weiterhin für kreditnehmerfreundliche Konditionen, obwohl die Kreditgeber selektiver werden, insbesondere im Softwarebereich, wo die Kreditvergabestandards verschärft wurden. Während die Spreads stabil bleiben, sind die Verschuldungsgrade leicht gesunken, da die Kreditgeber strenger prüfen und höhere Leitzinsen die Verschuldungskapazität einschränken. Vor diesem Hintergrund behält Lincoln seine Spread-Prognose vom März 2026 bei, senkt aber Obergrenze der Verschuldungsgrad-Prognose für Unitranche-, Second-Lien- und nachrangige Schuldtitel aller Größenordnungen um 0,25x.

Fazit

Das erste Quartal 2026 markiert eine bemerkenswerte Verschiebung, wobei der Rückgang des europäischen Lincoln-PMI weitgehend durch den softwaregetriebenen Ausverkauf und sich ändernde Markterwartungen im Bereich KI bedingt war. Dennoch bleiben die zugrunde liegenden Fundamentaldaten robust, wobei der Index weiterhin durch positives Gewinnwachstum gestützt wird. Wir beobachten eine zunehmende Divergenz: Starke Unternehmen entwickeln sich weiterhin gut, doch die Bewertungen passen sich der Unsicherheit an. Infolgedessen werden Investoren selektiver, insbesondere in den Sektoren, die am stärksten von Disruptionen betroffen sind.