Restrukturierungskonzepte in der Immobilienbranche: Besonderheiten in Sanierungskonzepten gemäß IDW S 6 bei Immobilienunternehmen

Das Sanierungskonzept gemäß IDW S 6 ist eine unabhängige Analyse der finanziellen und operativen Ergebnisse eines in der Krise befindlichen Unternehmens, mit dem Ziel, die Sanierungsfähigkeit zu beurteilen. Der Konzeptersteller sollte über spezielle Sanierungserfahrungen sowie über Kenntnisse im Insolvenzrecht verfügen. Bezogen auf die Immobilienbranche ist neben speziellen Fachkenntnissen fundiertes Wissen über Finanzierungsstrukturen erforderlich, da aufgrund hoher Anschaffungs- und Investitionskosten, sowie einer sehr langen Nutzungsdauer der Objekte die Immobilienunternehmen regelmäßig über einen hohen Anteil an klassischer Fremdfinanzierung in Form von Darlehen verfügen. Die Schwerpunkte sowie der Detaillierungsgrad von Sanierungskonzepten sind nicht nur von der konkreten Krisensituation abhängig. Auch Branchenspezifika spielen eine wesentliche Rolle.

1. Einleitung

Die Immobilienbranche stand in den vergangenen Jahren vor erheblichen Herausforderungen. Steigende Zinskosten, regulatorische Verschärfungen im Zusammenhang mit Energieeffizienz und Nachhaltigkeit sowie der inflationsbedingte Anstieg der Baukosten bringen immer mehr kleine, mittelgroße, aber auch große Unternehmen in finanzielle Schwierigkeiten. Insbesondere in Kombination mit Bauverzögerungen, Baukostenüberschreitungen und sinkenden Verkehrswerten können die finanziellen Herausforderungen durch das Unternehmen häufig nicht mehr allein bewältigt werden. Deshalb bedarf es zur Überwindung der Krise die Mitwirkung von Dritten, insbesondere Banken und/oder Eigenkapitalgebern.

Insbesondere aufgrund der hohen Investitionskosten in der Immobilienbranche sowie der langen Nutzungsdauer der Objekte erfolgt regelmäßig eine nicht unerhebliche Fremdfinanzierung. Kann der Kapitaldienst in Krisensituationen nicht oder nicht fristgerecht erbracht werden, wird für die weitere Begleitung des Unternehmens regelmäßig ein Sanierungskonzept gefordert.

Eine besondere Bedeutung gilt hier dem Sanierungskonzept gemäß IDW S 6, welches durch standardisierte Anforderungen branchenübergreifend anerkannt ist und oft als Entscheidungsgrundlage von Kapitalgebern für die weiteren Geschäftsbeziehungen mit dem in der Krise befindlichen Unternehmen gefordert wird.

2. Definition und Zielsetzung des IDW S 6

Der IDW Standard S 6 ist ein vom Institut der Wirtschaftsprüfer in Deutschland e.V. (IDW) entwickelter Standard zu den Anforderungen an die Erstellung von Sanierungskonzepten. Mit IDW S 6 werden vom Bundesgerichtshof (BGH) ergangene Urteile zu Sanierungskonzepten zusammengefasst und betriebswirtschaftliche Auslegungsfragen konkretisiert, sodass ein vom BGH gefordertes „schlüssiges sowie erfolgversprechendes Sanierungskonzept“ geschaffen wird.

Die Zielsetzung ist hierbei eine objektive Beurteilung über die Sanierungsfähigkeit eines in der Krise befindlichen Unternehmens. Sanierungskonzepte gemäß IDW S 6 werden daher häufig von Kreditinstituten oder anderen Kapitalgebern als Voraussetzung für mögliche (Anschluss-)Finanzierungen gefordert. Sie können aber auch von Stakeholdern wie zum Beispiel Kunden oder Lieferanten für die Aufrechterhaltung einer Geschäftsbeziehung oder zur Einwerbung von Sanierungsbeiträgen (z.B. temporär verlängerten Zahlungszielen) verlangt werden.

3. Anforderungen an Ersteller und Gutachter von Sanierungskonzepten

Ein zentraler Punkt des Sanierungskonzepts ist regelmäßig die Einbindung eines unabhängigen Sanierungsexperten, der dem Unternehmen hilft, „sich in der Regulierung zurechtzufinden“ und gleichzeitig die Bedürfnisse aller beteiligten Interessengruppen zu berücksichtigen. Der Sanierungsexperte sollte vorrangig die folgenden Eigenschaften mitbringen:

Fachwissen: Der Sanierungsexperte kann dem Mandanten helfen, den komplexen Regelungsrahmen insbesondere in der Unternehmenssanierung und dem Insolvenzrecht zu verstehen und sich darin zurechtzufinden. Außerdem sollte er auch die Bedürfnisse der weiteren Stakeholder kennen, um gemeinsam mit dem Unternehmen konsensfähige Sanierungsmaßnahmen zu entwickeln. Dies schafft nicht nur Vertrauen zwischen den Parteien einer Sanierung, sondern dient letztlich auch dazu, durch ein passgenaues Sanierungskonzept für alle Beteiligten Zeit und Kosten zu sparen. In der Immobilienbranche sind neben speziellen Immobilienfachkenntnissen zusätzlich besondere Kenntnisse hinsichtlich der üblichen Finanzierungsstrukturen notwendig, da aufgrund hoher Anschaffungs- und Investitionskosten sowie einer sehr langen Nutzungsdauer der Objekte oft die Passivseitenrestrukturierung des in der Krise befindlichen Unternehmens erforderlich ist. Hier spielen insbesondere Kennzahlen wie beispielsweise der LTV (Loan-to-Value) oder der NAV (Net Asset Value) eine wesentliche Rolle.

Objektivität: Die objektive Erstellung des Sanierungskonzeptes und eine objektive und unabhängige Einschätzung der Sanierungsmaßnahmen beinhaltet Maßnahmen zur Wiederherstellung der Wettbewerbsfähigkeit des Unternehmens. Somit kann auch Vertrauen zwischen dem Unternehmen und dem Empfänger des Sanierungskonzepts geschaffen beziehungsweise wieder hergestellt werden.

Ein von einem unabhängigen Experten erstelltes Sanierungskonzept mit klarer Argumentation, der Berücksichtigung branchenspezifischer Standards sowie der Anwendung einschlägiger Normen führt regelmäßig zu einer schnellen Verständigung über den Sanierungsplan und die darin enthaltenen Sanierungsbeiträge mit den Stakeholdern. Dies führt im Ergebnis nicht nur zu einer Verkürzung des Krisenzeitraums für alle Beteiligten, sondern zugleich auch zu einer Minimierung der Kosten für ein erfolgreiches Sanierungskonzept.

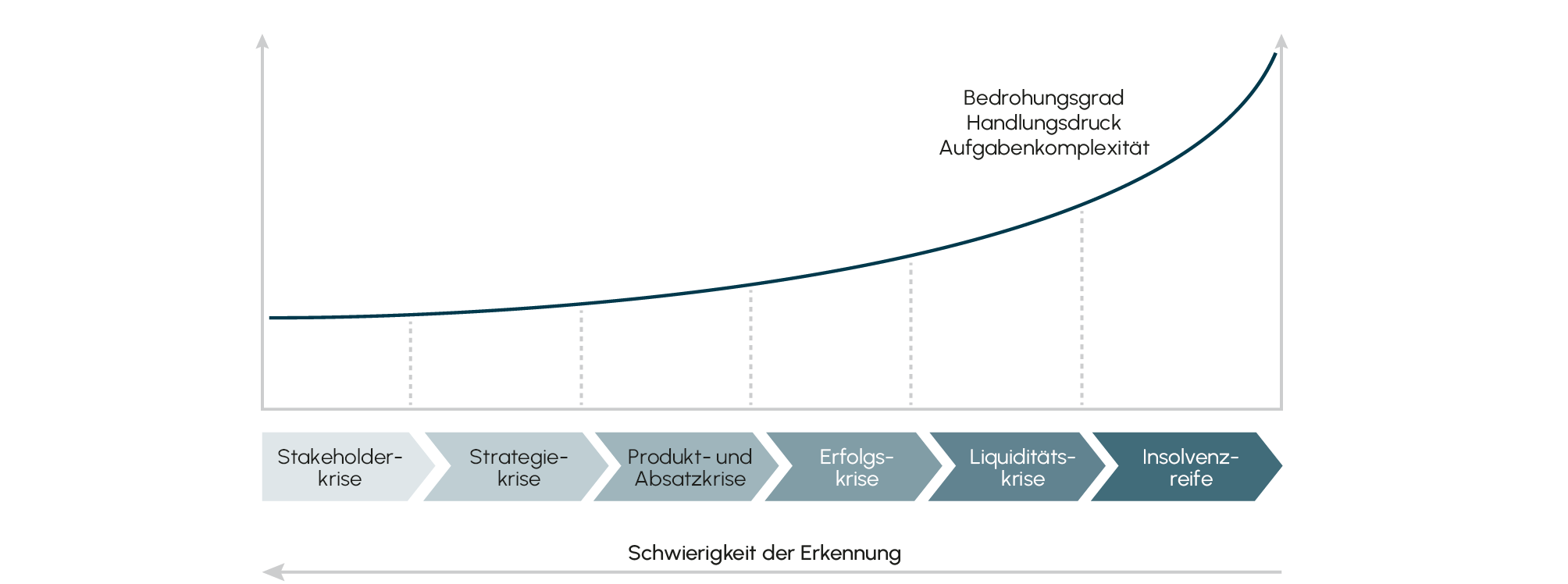

Abb. 1 Typischer Krisenverlauf eines Unternehmens

Quelle: IDW Verlautbarungen | IDW Standard: Anforderungen an Sanierungskonzepte (IDW S 6) Rn. 31-33

4. Kernbestandteile des Sanierungskonzepts gemäß IDW S 6 am Beispiel von Unternehmen in der Immobilienbranche

Bei allen Sanierungskonzepten gemäß IDW S 6 ist grundsätzlich darauf zu achten, dass das Zusammenwirken der folgenden Kernbestandteile gegeben sein muss, um ein vollständiges Bild des Unternehmens aufzuzeigen und die finale Beurteilung zur Sanierungsfähigkeit geben zu können. Sollten nur Teilbereiche aus dem genannten Standard bearbeitet werden, ist dies dem Empfänger über die Beschreibung des Auftragsgegenstandes in jedem Fall kenntlich zu machen, um Fehlinterpretationen zu vermeiden.

Grundlage für das Sanierungskonzept bildet die vollständige wirtschaftliche, rechtliche und steuerliche Ausgangslage des Unternehmens. Hierbei werden sowohl die historische Entwicklung als auch die aktuelle Ertrags-, Vermögens- und Finanzlage analysiert und dargestellt.

Als Ergebnis dieser Analyse muss vor allem die Krisenursache erkennbar sein. Darüber hinaus erfolgt eine Zuordnung zum aktuellen Krisenstadium, da die Krisenstadien in der Regel aufeinander aufbauen und den Detaillierungsgrad des Sanierungskonzepts bestimmen. Der IDW-Standard geht dabei von nachfolgend dargestelltem Krisenverlauf aus.

Zentraler Bestandteil des Sanierungskonzepts gemäß IDW S 6 bildet das Unternehmensleitbild des sanierten Unternehmens, also die Darstellung des zukünftigen „gesunden“ Unternehmens, das wieder wettbewerbsfähig ist und ein realisierbares und zukunftsfähiges Geschäftsmodell aufweist. Besonderer Fokus liegt bei vielen Unternehmen zukünftig auf der digitalen Strategie, um bei zunehmender Digitalisierung der Gesellschaft wettbewerbsfähig zu bleiben. Zudem spielen ESG-Themen eine immer stärkere Rolle.

Aus dem dargestellten Leitbild des Unternehmens lassen sich bereits konkrete Maßnahmen für die Sanierung ableiten, die sich je nach Dringlichkeit zuerst auf die Vermeidung der Zahlungsunfähigkeit beziehungsweise der Überschuldung gemäß § 17 InsO beziehungsweise § 19 InsO beziehen. Dem folgend sind regelmäßig operative, aber häufig auch finanzielle Restrukturierungsmaßnahmen aufzuzeigen, welche die Wettbewerbsfähigkeit des in der Krise befindlichen Unternehmens wiederherstellen.

Um die zeitliche Abfolge sowie die finanziellen Auswirkungen der Maßnahmen vollständig darzustellen, ist mit dem Sanierungskonzept gemäß IDW S 6 eine integrierte Sanierungsplanung aufzustellen. Diese zeigt die Einzelmaßnahmen inklusive ihrer finanziellen Auswirkungen in der Ertrags-, Vermögens- und Finanzplanung. Außerdem sind aus der Sanierungsplanung branchenspezifische Kennzahlen abzuleiten, die im Ergebnis die Aussage zur Sanierungsfähigkeit stützen.

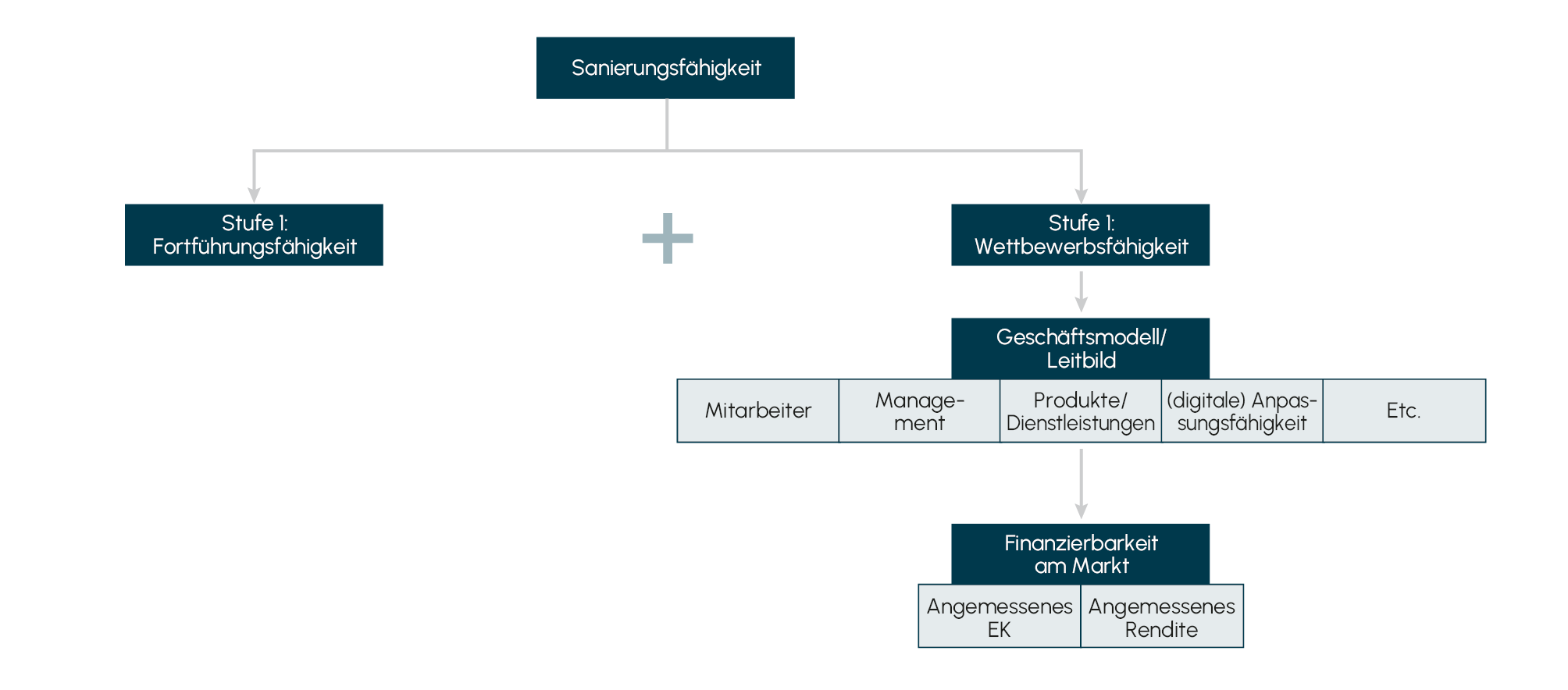

Basierend auf der Sanierungsplanung folgt die abschließende Schlussbemerkung mit einer Aussage zur Fortführungsfähigkeit, die zusammen mit der Wettbewerbs- beziehungsweise Renditefähigkeit die Sanierungsfähigkeit des Unternehmens beurteilt.

Abb. 2 Beurteilung der Sanierungsfähigkeit

Quelle: IDW Verlautbarungen | IDW Standard: Anforderungen an Sanierungskonzepte (IDW S 6) Rn. 24-30

5. Besonderheiten und Fokus bei Sanierungskonzepten gemäß IDW S 6 bei Immobilienunternehmen

Trotz des anerkannten Standards von Sanierungskonzepten gemäß IDW S 6 sind einige branchenabhängige Besonderheiten zu beachten. So liegt bei Produktionsunternehmen der Fokus von Sanierungen eher auf der operativen Restrukturierung. Hierzu zählen beispielsweise Prozess- und Einkaufsoptimierungen, Fixkostenreduktion, Kapazitätsanpassungen oder die Änderung der strategischen Ausrichtung, um das Produkt beziehungsweise Absatzpotenzial zu erhöhen.

Ähnlich wie Produktionsunternehmen steht auch bei Sanierungskonzepten für im Bau befindliche oder bereits fertiggestellte und genutzte Immobilien regelmäßig die Ertragsteigerung im Fokus. Hier sind jedoch eher Aspekte wie eine Auslastungsentwicklung, Wertentwicklung der Immobilie, Struktur des Betriebs oder die Pacht/Mietsituation von besonderer Bedeutung. Das Sanierungskonzept legt daher den Fokus auf eine Standortanalyse, Prüfung von Investitions- und Instandhaltungsplanungen oder eine Prüfung von möglichen Strategiewechseln hinsichtlich der Nutzung oder einer möglichen Standardhebung. Eine Besonderheit in der Immobilienbranche ist dabei, ähnlich wie auch bei anderen auf die Verwaltung und den Verkauf von Assets ausgerichteten Branchen (so z.B. auch bei Schiffs- und Infrastrukturprojekten), dass regelmäßig ein Verkauf einzelner oder aller Immobilien der sich in der Krise befindlichen Gesellschaft Gegenstand von Sanierungsüberlegungen sein wird. Das Verkaufsszenario zielt dabei insbesondere bei „Single-Assets-Fonds“ auf die stille Liquidation der Gesellschaft außerhalb der Insolvenz ab.

Eine besondere Stellung nehmen dabei Projektgesellschaften ein. Oft werden diese für einzelne Objekte ausschließlich für den Zeitraum der Projektentwicklung gegründet, wobei regelmäßig die Verwaltung und Steuerung des Projekts durch einen Dritten innerhalb der Unternehmensgruppe erfolgt. Von der Planung bis zur Fertigstellung des Projekts vergehen dann regelmäßig mehrere Jahre, und der Verkauf der Immobilien sowie die anschließende Liquidation der Gesellschaft ist oft von Anfang an geplant.

Bei den auf den Verkauf der Assets und eine anschließende Liquidation ausgerichteten Sanierungsansätzen kommt es im Rahmen von Sanierungskonzepten nach IDW S 6 zu der Besonderheit, dass eine klassische Aussage zur Sanierungsfähigkeit gemessen an einer branchenüblichen Rendite und angemessenen Eigenkapitalausstattung nicht ohne weiteres getroffen werden kann. Dies gilt insbesondere dann, wenn Gläubiger auf einen Teil der ausgereichten Darlehensmittel verzichten sollen beziehungsweise müssen und gleichzeitig eine angemessene branchenübliche Rendite in der Gesellschaft für eine positive Sanierungsaussage formell erforderlich wäre. Daher wird im Hinblick auf die Beurteilung der Sanierung von Projektentwicklungsgesellschaften und Gesellschaften, die nach Sanierung abgewickelt werden sollen, regelmäßig diskutiert, inwieweit eine Aussage zur Fortführungsfähigkeit für die Stakeholder ausreichend ist und auf andere – nicht dem Standardfall entsprechende – Kriterien abgestellt werden kann. Welche Anforderungen im Einzelfall erfüllt werden müssen, sollte dabei mit den rechtlichen Beratern und den Stakeholdern abgestimmt werden.

6. Schlussbemerkung

Das Sanierungskonzept gemäß IDW S 6 kann als standardisiertes Konzept ein zentrales Instrument für Banken, Investoren oder Stakeholder sein, um eine objektive Einschätzung zur Sanierungsfähigkeit des Unternehmens zu erhalten. Aufgrund der hohen Komplexität bei der Analyse der Ausgangslage, dem Leitbild eines Unternehmens in der Krise sowie Maßnahmen inklusive einer entsprechenden Sanierungsplanung sollten nach unserer Einschätzung grundsätzlich Sanierungsexperten hinzugezogen werden. Ein objektives, solides und integriertes Sanierungskonzept nach IDW S 6 bietet darüber hinaus auch die Grundlage, die Kosten beziehungsweise Verluste für alle Beteiligten zu reduzieren und Vertrauen zwischen dem Unternehmen und den Stakeholdern wiederherzustellen.

Neben der Erfahrung in Sanierungsprozessen ist insbesondere bei Immobilienunternehmen die Kenntnis der branchenspezifischen Besonderheiten erforderlich. Grundsätzlich sind dabei nach allgemeiner Auffassung insbesondere in der Immobilienbranche regelmäßig Situationen denkbar, in denen ein vollumfängliches Sanierungskonzept mit einer abschließenden positiven Aussage zur branchenüblichen Rendite und angemessenen Eigenkapitalausstattung nicht notwendig ist und vielmehr eine Bescheinigung der positiven Fortführungsfähigkeit für alle Stakeholder ausreichend ist.