Tech-M&A: Der Einfluss von Software und KI auf den Markt

Der Technologie- und Software-M&A-Markt bleibt von globalen wirtschaftlichen und politischen Spannungen betroffen, die das Wachstum bremsen. Dennoch lassen verhalten positive Signale auf eine mögliche Verbesserung der Deal-Aktivität hoffen. Für M&A-Berater wird der Einsatz von Software und KI zunehmend entscheidend, um im globalen Wettbewerb erfolgreich zu bleiben.

1. Einleitung

Der Technologie- und Software-M&A-Markt erfreut sich weiterhin einer hohen Aufmerksamkeit und Dynamik, kann sich jedoch nicht der globalen wirtschaftlichen und politischen Spannungen entziehen, die das Wachstum zuletzt ausbremsten. Auch die steigenden Bewertungen der Tech-Indizes, die inzwischen teils sogar die Höchststände von 2021 übertreffen, zeigen nur eine Seite der Medaille, da dieser Anstieg vornehmlich auf das dynamische Wachstum der großen US-Tech-Konzerne zurückzuführen ist.

Befeuert durch neue Technologien, insbesondere die langersehnte Marktreife von Künstlicher Intelligenz (KI), haben in der jüngeren Vergangenheit namhafte Transaktionen das Interesse von Öffentlichkeit und Medien auf sich gezogen. Neben bekannten Venture-Capital-Transaktionen, wie der Beteiligung von Microsoft und weiteren strategischen Investoren an OpenAI (ChatGPT), gab es mit der Übernahme von WalkMe durch SAP (1,4 Mrd. EUR) oder Run:AI durch Nvidia (0,9 Mrd. EUR) in 2024 auch eine ganze Reihe von M&A-Deals im KI-Markt. Aber auch der weitere Software-Markt als solcher hat im Jahr 2024 bereits eine Vielzahl an Mega-Deals vorzuweisen.

Für die Welt der M&A-Berater ist das Thema Technologie und Software ebenfalls von zentraler Stellung, bedeutet es doch Chance und Herausforderung zugleich: Chance, in einem der global attraktivsten M&A-Sektoren zu agieren. Herausforderung, da der Druck zur digitalen Transformation auch am M&A-Advisory-Geschäft nicht spurlos vorbeigeht und in der wettbewerbsintensiven Welt der Dienstleistungsunternehmen Effizienz im täglichen Geschäft unerlässlich ist.

2. Aktuelle Entwicklungen des Technologie- und Software-M&A-Markts

Der Technologie- und Software-M&A-Markt bewegt sich nach turbulenten Zeiten im laufenden Jahr weiter auf niedrigem Niveau. Zwar rücken an den Kapitalmärkten die Höchststände aus 2021 für börsennotierte Unternehmen bereits wieder in greifbare Nähe, die negative gesamtwirtschaftliche Entwicklung, hohe Zinsen sowie geopolitische Unsicherheit bremsen jedoch die globalen M&A-Aktivitäten.

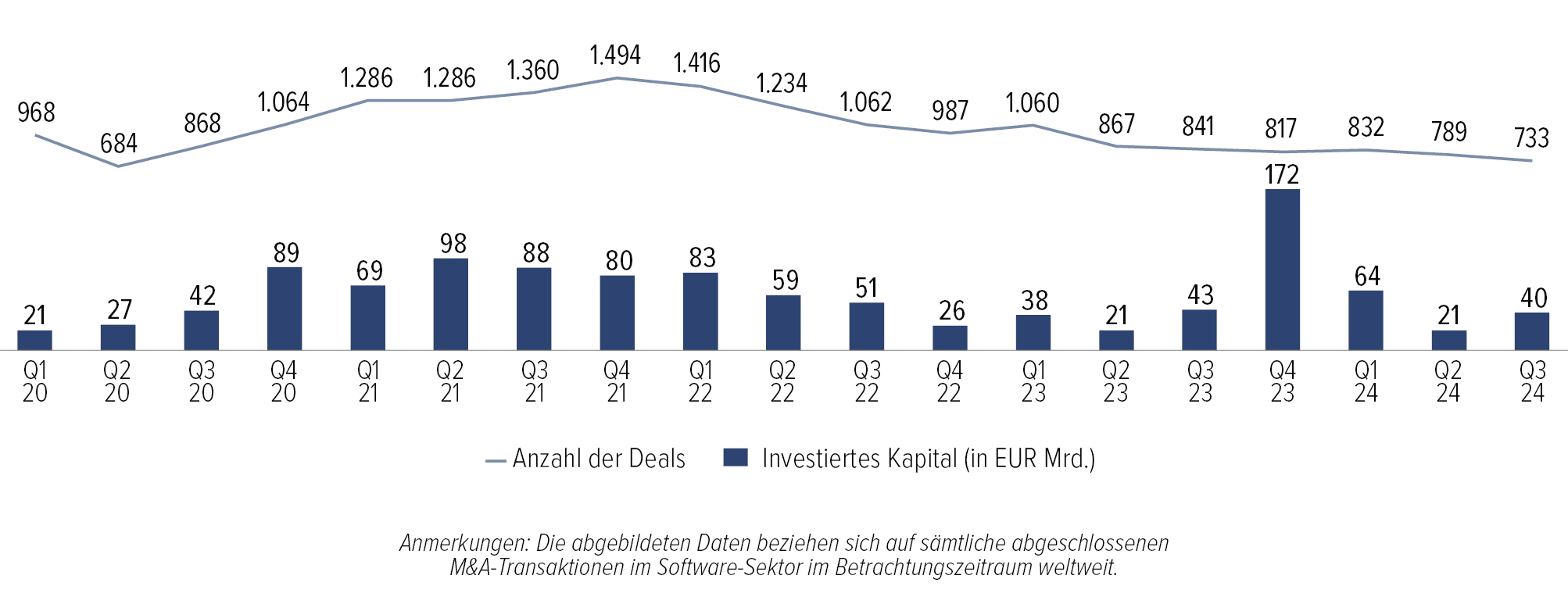

Mit weltweit insgesamt 733 Transaktionen bewegte sich die Anzahl an M&A-Deals im Bereich Software und Technologie in Q3 2024 auf dem niedrigsten Niveau seit Q2 2020 (siehe Abb. 1).1 Damit setzt sich der Abwärtstrend seit der M&A-Hochzeit in der Pandemie weiter fort, nachdem es Anfang 2024 noch so schien, als sei die Talsohle erreicht.

Abb. 1 • Software-M&A-Aktivität (Anzahl der Transaktionen & investiertes Kapital)

Quelle: PitchBook, Carlsquare Analyse

Quelle: PitchBook, Carlsquare Analyse

Erfreulicher präsentiert sich hingegen die Entwicklung des M&A-Transaktionsvolumens, das sich in den ersten drei Quartalen des Jahres auf 125,1 Mrd. EUR erhöhte und damit im Vergleich zum Vorjahr um 23,0 Mrd. EUR (+22,6%) zunahm.

Getrieben wurde diese Entwicklung vor allem durch zwei Mega-Deals im ersten Quartal 2024: Die Übernahme des US-Simulationssoftware-Unternehmens Ansys durch Wettbewerber Synopsys (31,8 Mrd. EUR, 15,2x EV/Umsatz) und Cisco Systems Akquisition des US-Softwareunternehmens Splunk (24,9 Mrd. EUR, 6,4x EV/Umsatz).

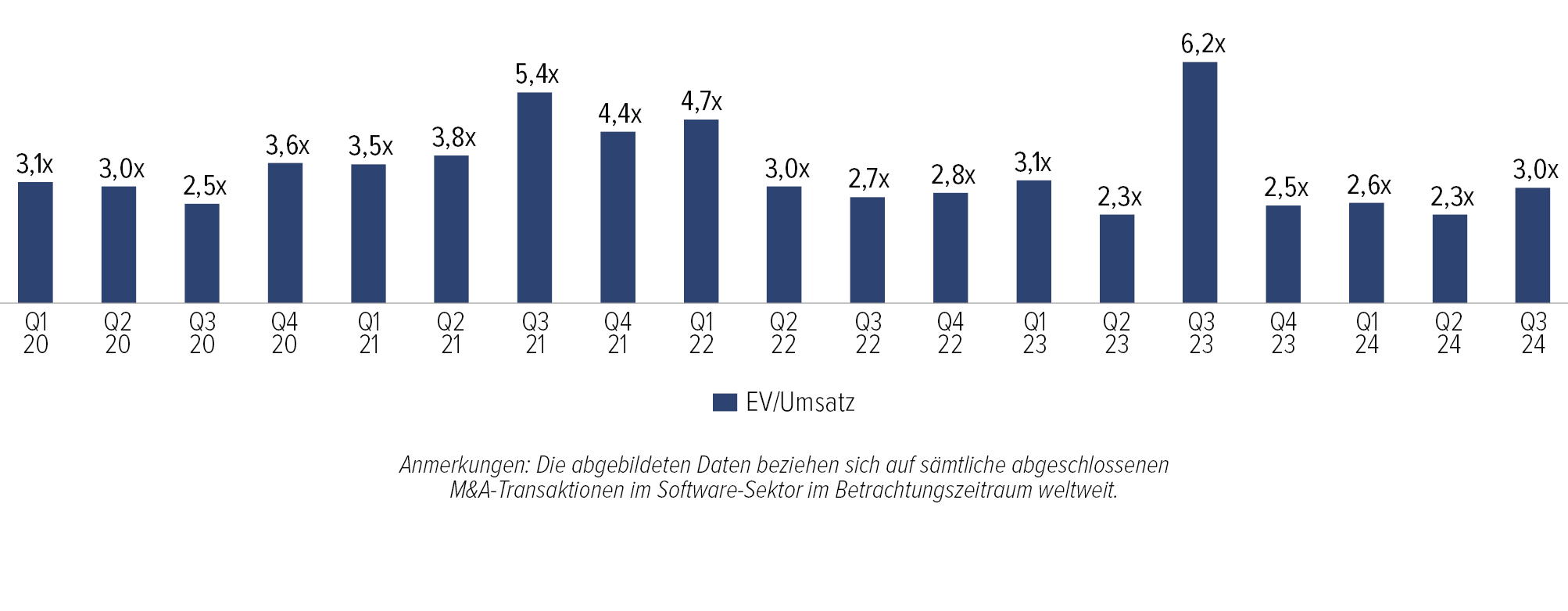

Nachdem der Verlauf der Unternehmensbewertungen bei Akquisitionen ebenfalls lange negativ war, hat sich das Bewertungsniveau zuletzt stabilisiert. Die im dritten Quartal 2024 sogar steigenden Bewertungen bei abgeschlossenen Software-M&A-Transaktionen sprechen für eine wachsende Zuversicht im Markt, sind diese doch Spiegelbild der Wachstumserwartungen von Investoren (siehe Abb. 2). Trotz niedrigerer Transaktionsvolumina und Finanzierungsniveaus erzielen qualitativ hochwertige Softwareunternehmen aber auch weiterhin attraktive Prämien gegenüber ihren Peers, wie sich nicht zuletzt an den Akquisitionen von Ansys und Splunk zeigt.

Abb. 2 • Veröffentlichte Software EV/Umsatz-Multiples (Mediane historischer Transaktionen)

Quelle: PitchBook, Carlsquare Analyse

Quelle: PitchBook, Carlsquare Analyse

3. Bewertungsniveaus von Tech-Unternehmen

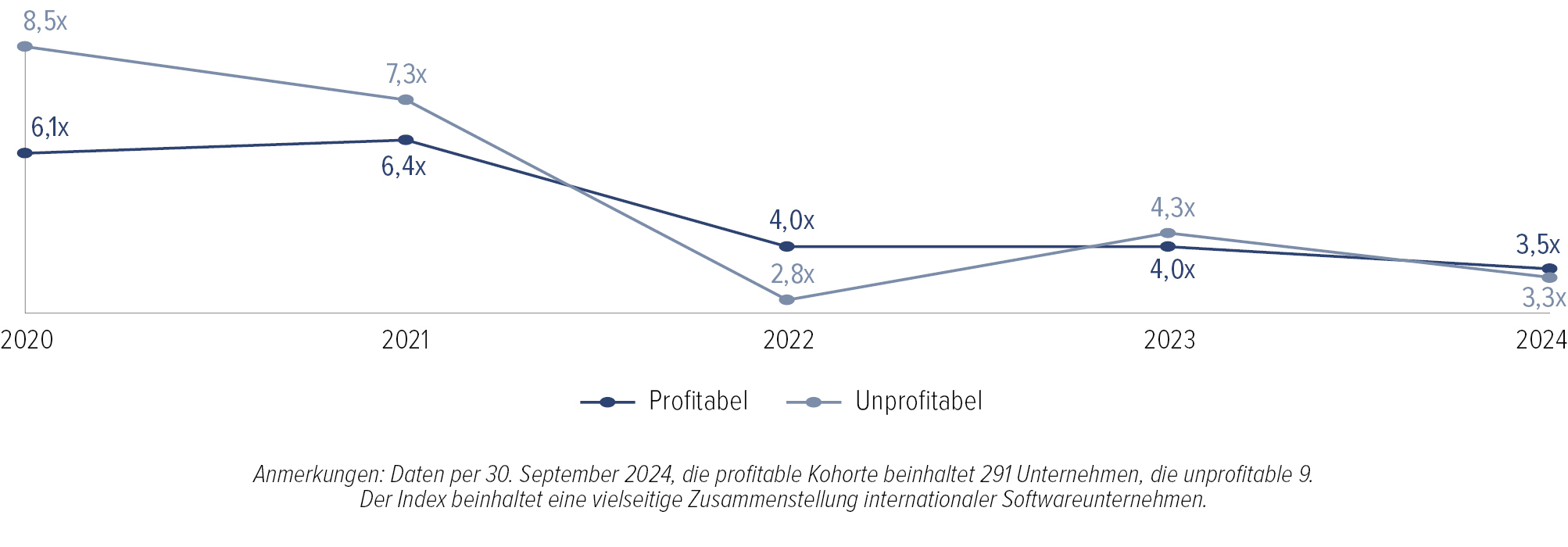

Während Investoren in der vergangenen Niedrigzinsphase das Wachstum von Softwareunternehmen über ihre Profitabilität gestellt haben und die Multiples der wachstumsstarken (unprofitablen) Unternehmen aus dem Bereich Software deutlich über ihren reiferen (profitablen) Peers lagen, hat sich dieser Spread nach den vergangenen Marktumwälzungen immer weiter angenähert. Profitabilität ist wieder ein Hauptaugenmerk für Investoren. Nach den Höchstständen in der Pandemie lagen die Multiples 2022 für profitable (reife) Softwareunternehmen erstmals über jenen der wachstumsstarken Vergleichsunternehmen (4,0x versus 2,8x EV/Umsatz-Multiple).2 Dies war vor allem bedingt durch eine Flucht in Sektoren mit stärkeren Cashflows und geringerer Anfälligkeit für steigende Zinssätze. Nachdem sich 2023 das Umfeld für unprofitable Unternehmen zunächst verbesserte, haben 2024 erneut reifere Unternehmen die Gunst der Investoren zurückerlangt. Insgesamt lässt sich aus der Entwicklung der Multiples keine eindeutige Präferenz von Investoren ableiten, viel mehr haben sich beide Assetklassen auf niedrigem Bewertungsniveau angenähert (siehe Abb. 3).

Abb. 3 • Median-EV/Umsatz-Multiples profitabler und unprofitabler Unternehmen im Vergleich (Trading Multiples)

Quelle: S&P Capital IQ, Carlsquare Analyse

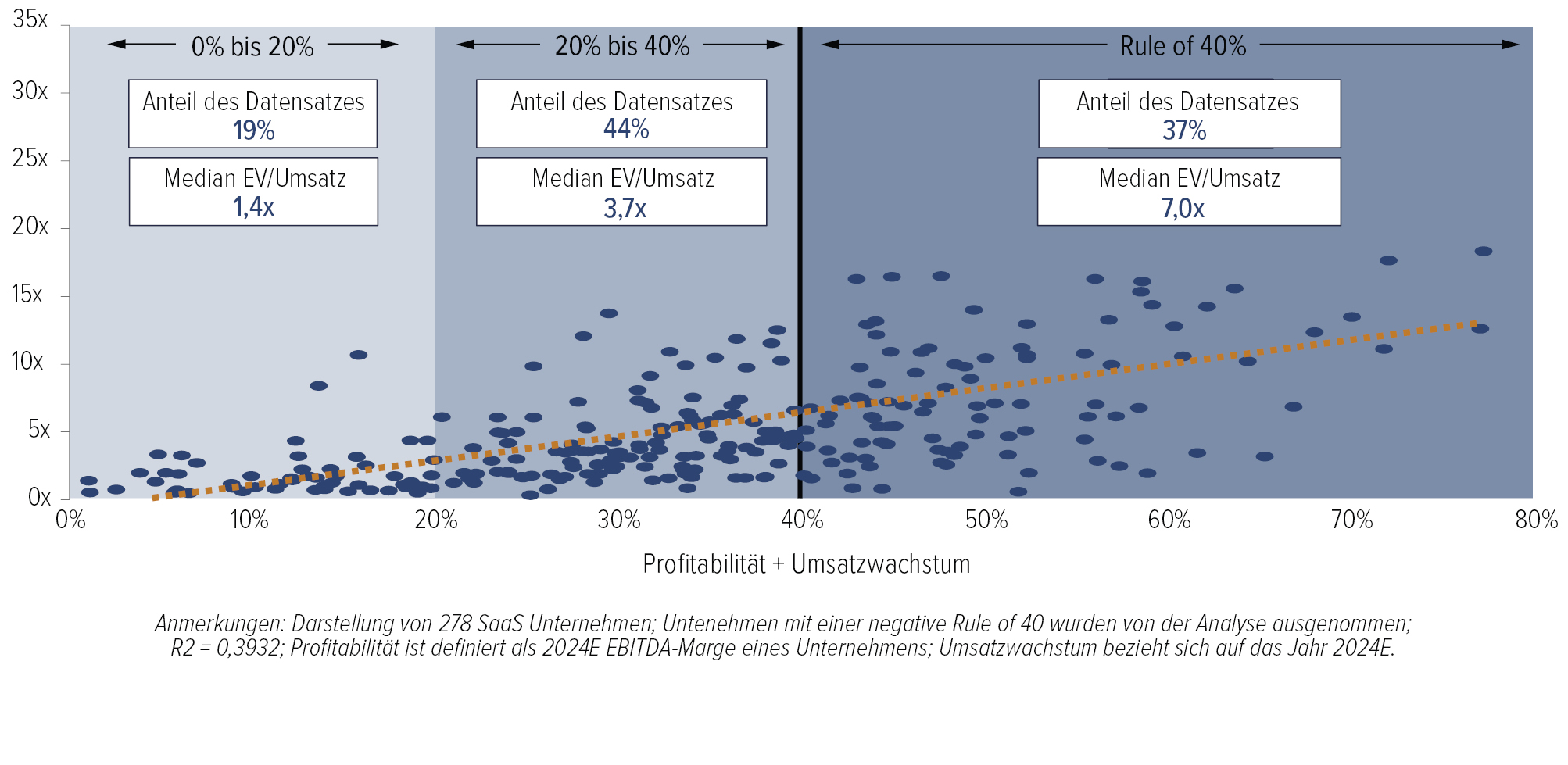

Die aktuellen Marktdaten zeigen eine klare Präferenz für Unternehmen mit einer solchen ausgewogenen Wachstumsstrategie. So erreichen Unternehmen, die die 40%-Grenze durchbrechen, mit einem Median-EV/Umsatz-Multiple von 7,0x erheblich höhere Bewertungen als die Unternehmen, die unter der 40%-Grenze verbleiben. Diese erreichen im Median nicht einmal die Hälfte des Multiples der Top-Performer (siehe Abbildung 4).

Abb. 4 • Regression der Rule-of-40-Werte und EV/Umsatz-Multiples (Trading Multiples)

Quelle: S&P Capital IQ, Carlsquare Analyse

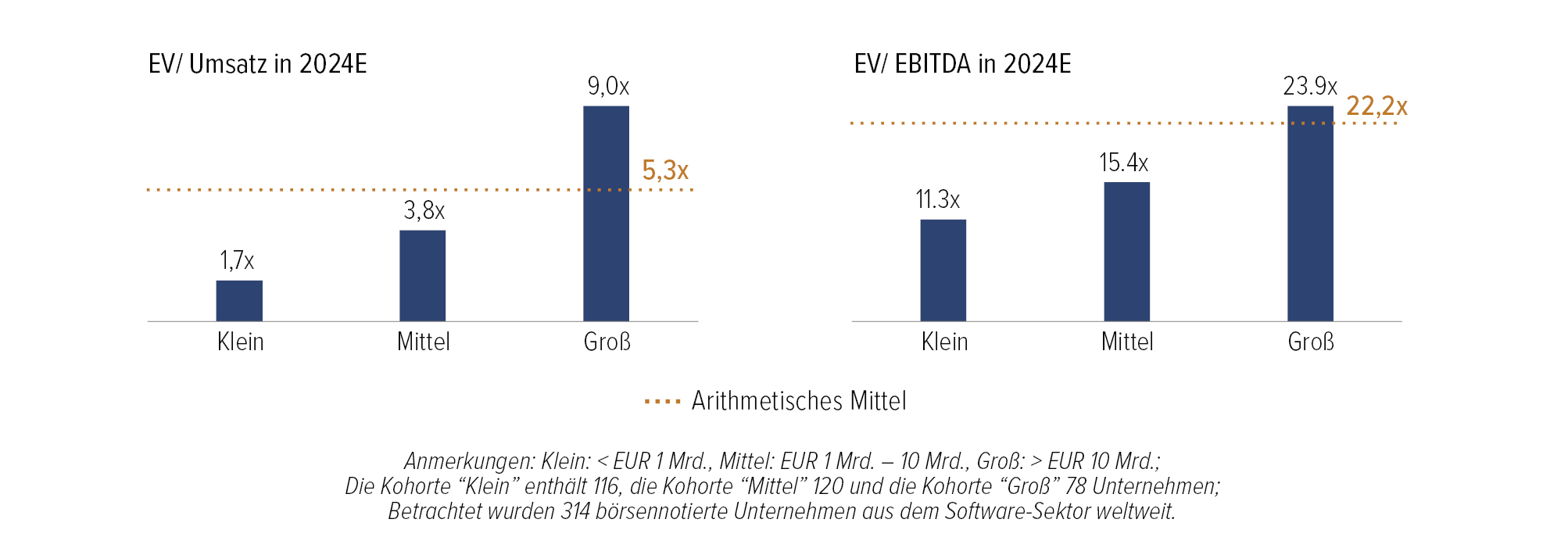

Ein weiterer zentraler Faktor für die Bewertung von Technologie- und Software-Unternehmen ist die Unternehmensgröße. Große Unternehmen, definiert als solche mit einer Bewertung von über 10,0 Mrd. EUR, erzielen sowohl auf Umsatz- als auch auf EBITDA-Basis signifikant höhere Multiples als kleinere Unternehmen (EV max. 1,0 Mrd EUR.). Während große Unternehmen einen mehr als doppelt so hohen EBITDA-Multiple erreichen, erhöht sich der Faktor beim Umsatz-Multiple sogar auf das Fünffache dessen kleiner Unternehmen (siehe Abb. 5).

Abb. 5 • Median-EV/Umsatz- und Median-EV/EBITDA-Multiples nach Unternehmensgröße (Trading Multiples)

Quelle: S&P Capital IQ, Carlsquare Analyse

Quelle: S&P Capital IQ, Carlsquare Analyse

Mehrere Faktoren tragen zu dieser Tendenz bei: Große Unternehmen profitieren insbesondere von Skaleneffekten, die eine erhebliche Verbesserung der Kosteneffizienz und damit eine Steigerung der Profitabilität ermöglichen. Zudem eröffnet ihnen ihre Größe erweiterte Handlungsspielräume, um auf exogene Einflüsse, wie eine angespannte makroökonomische Situation, zu reagieren, was von Investoren im aktuellen Umfeld besonders geschätzt wird. Dagegen sind kleinere Unternehmen solchen Einflüssen vergleichsweise schutzlos ausgesetzt. Dieser Umstand ermöglicht es größeren Unternehmen, einen Wettbewerbsvorteil zu erzielen und Marktanteile zu gewinnen. Das Umsatzwachstum im letzten Jahr spiegelt diesen Umstand wider, da große Unternehmen mit 11,5% im Vergleich zu 6,2% bei kleinen Unternehmen deutlich höheres Umsatzwachstum verzeichnen konnten.

4. USA und Europa – zwei Märkte mit unterschiedlichen Geschwindigkeiten

Der US-Markt gilt nicht umsonst als global attraktivster Standort für Technologie- und Softwareunternehmen. Die hohe Verfügbarkeit von Risikokapital, das über alle Wachstumsphasen zur Verfügung steht, der große Binnenmarkt und das dichte Netz aus Tech-Unternehmen und Talenten haben das Land zu einem einmaligen Anlaufpunkt für Innovation gemacht.

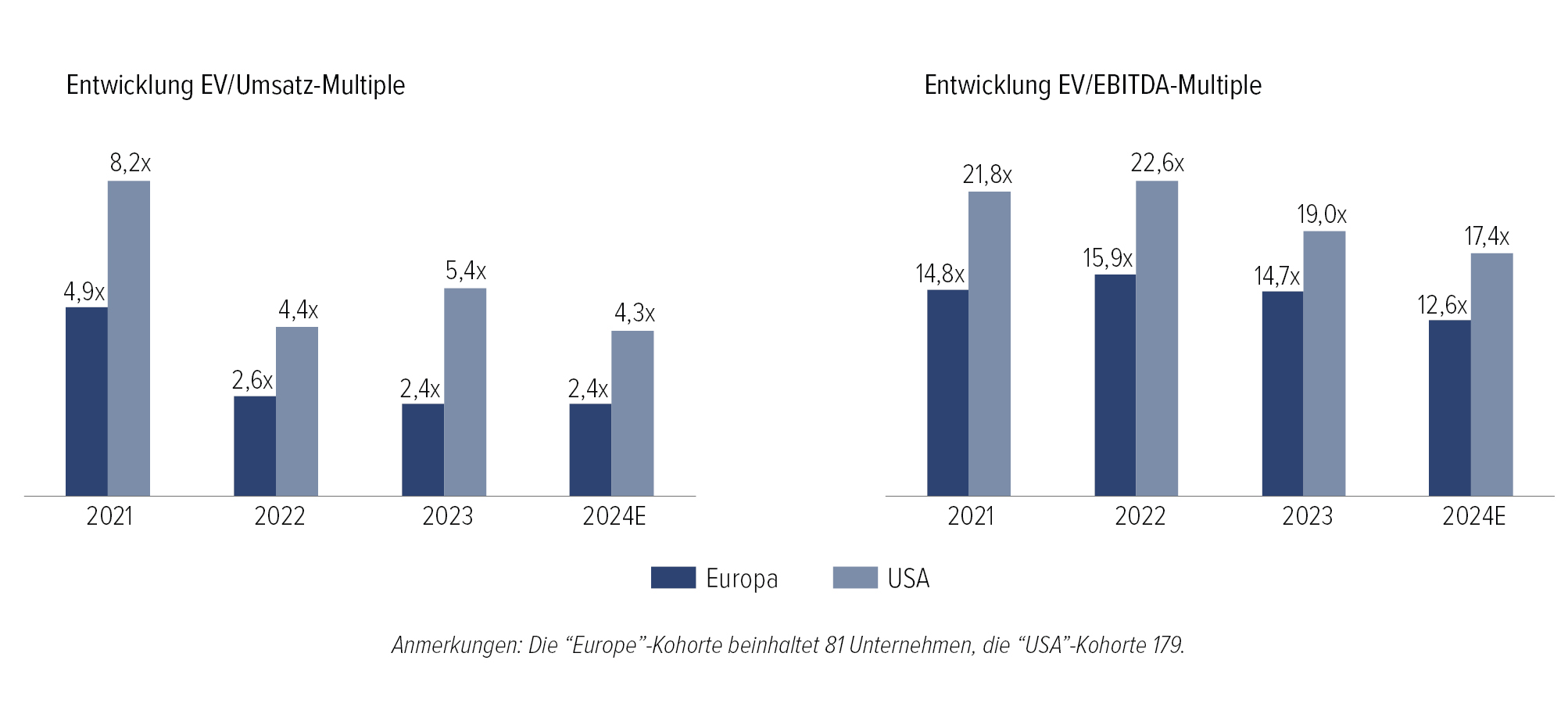

Das positivere Marktumfeld und vor allem der deutlich reifere Kapitalmarkt sorgen dafür, dass die Bewertungen von Softwareunternehmen deutlich über denen der europäischen Vergleichsunternehmen liegen. Dies, obwohl sich insbesondere die erwarteten Wachstumsraten der Softwareunternehmen in den beiden Märkten angenähert haben und für 2024 lediglich um 0,1% auseinander liegen. Hinsichtlich der Profitabilität haben sich die US-Unternehmen mit im Durchschnitt etwa 1,8% höheren EBITDA-Margen im Vergleich zu ihren europäischen Peers (22,8% versus 21,0% für 2024) abgesetzt. Trotz dieser augenscheinlich vergleichbaren Performance schauen die Investoren deutlich vorteilhafter auf US-Tech- und -Software-Unternehmen (siehe Abb. 6).

Abb. 6 • Median-EV/Umsatz- und Median-EV/EBITDA-Multiples in Europa und den USA im Vergleich (Trading Multiples)

Quelle: S&P Capital IQ, Carlsquare Analyse

Quelle: S&P Capital IQ, Carlsquare Analyse

In beiden Märkten haben sich die Umsatz-Multiples seit 2021 in etwa halbiert, stehen aufgrund der unterschiedlichen Ausgangsniveaus jedoch immer noch weit auseinander. Die Umsatz-Multiples für in den USA ansässige Unternehmen liegen 2024 im Schnitt circa 1,9x (+79,2%) höher als in Europa. Auch bei der Bewertung des EBITDA zeigt sich in den USA ein deutlich stärkeres Bild. Zwar ist seit 2022 auch hier, ähnlich wie in Europa, ein deutlicher Abwärtstrend feststellbar. Dennoch liegen diese mit 17,4x weiterhin deutlich (+38,1%) über jenen der europäischen Software-Peers. Bemerkenswert ist auch, dass sechs der zehn größten Deals dieses Jahr eine US-Beteiligung hatten, was die Aktivität und Attraktivität des US-Marktes im internationalen Vergleich unterstreicht.

Insgesamt bietet diese Entwicklung keine große Überraschung hinsichtlich des Tech-Standorts Europa. Geprägt von kleineren Unternehmensgrößen und einem konservativeren Kapitaleinsatz, liegen Bewertungen im Vergleich zu den USA deutlich niedriger. Strukturelle Unterschiede wie der fragmentierte Markt, langsame Technologieadaption, strengere Regulierungen und eine geringere Risikobereitschaft bremsen die Attraktivität zusätzlich. Europa zeigt in Bereichen wie Fintech und KI zwar Fortschritte, bleibt jedoch insgesamt hinter der Dynamik und den Investitionen des US-Marktes zurück.

5. Markttrends im Technologie- und Softwaresektor

Außerhalb der zuvor beschriebenen, makroökonomischen Treiber sehen wir auch innerhalb des Technologie- und Software-Sektors Themen, die die Deal-Aktivität von Strategen und Finanzinvestoren maßgeblichen bestimmen.

Eine zentrale Rolle spielt dabei das eingangs erwähnte Thema Künstliche Intelligenz und Maschinelles Lernen (ML). Indem sie die Automatisierung von Geschäftsprozessen, die Entscheidungsfindung und die Personalisierung von Nutzererfahrungen revolutionieren, sind sie auf der M&A-Agenda fast jedes Software-Acquirers zu

finden. Zahlreiche Transaktionen unterstreichen diese Entwicklung im Software-Markt, wie beispielsweise die Akquisition von StreamSets durch IBM im Juli 2024 (2,0 Mrd. EUR).Gleichzeitig hält der Aufschwung Cloud-nativer Technologien an, da Unternehmen im Rahmen ihrer digitalen Transformation zunehmend nach skalierbaren, flexiblen und kosteneffizienten Cloud-Lösungen verlangen. Auch diese Entwicklung zeigt sich beispielsweise an kürzlich abgeschlossenen Deals, wie der Akquisition von WalkMe durch SAP im September 2024 (1,4 Mrd. EUR) oder der Akquisition von OpenGov durch Cisco Systems im März 2024 (1,7 Mrd. EUR).

Ein weiterer Treiber des Marktes ist die sogenannte Hyperautomation, bei der KI und robotergestützte Prozessautomatisierung (RPA) kombiniert werden, um hochkomplexe Geschäftsprozesse zu automatisieren und Effizienzsteigerungen zu erzielen.

Der Markt verschiebt sich zudem hin zu branchenspezifischen Softwarelösungen, die auf die speziellen Bedürfnisse einzelner Industrien abgestimmt sind.

Gleichzeitig gewinnen Low-Code- und No-Code-Plattformen an Bedeutung, da sie Unternehmen ermöglichen, digitale Anwendungen mit minimalem Programmieraufwand zu entwickeln, was den Zugang zur Softwareentwicklung für breitere Nutzergruppen öffnet und insbesondere in Zeiten von Fachpersonalmangel an Bedeutung gewinnt.

Schließlich haben sich Remote- und hybride Arbeitsmodelle als neue Norm etabliert, was die Nachfrage nach Tools für Zusammenarbeit, Kommunikation und Projektmanagement erheblich gesteigert hat.

Diese Faktoren zusammen formen die Zukunft des Technologie- und Software-Marktes und definieren die strategische Ausrichtung von Unternehmen in einem zunehmend digitalisierten und automatisierten Umfeld.

6. Software und KI im M&A-Prozess

Der Einsatz von Software und KI hat auch im M&A-Prozess und im Alltag von M&A-Beratern in den letzten Jahren erheblich an Bedeutung gewonnen, wo Effizienz, Geschwindigkeit und Genauigkeit entscheidend für den Erfolg sind.

Nachdem um die 2000er Jahre mit der Einführung von virtuellen Datenräumen (VDRs) die ersten technologischen Fortschritte einzogen, hat sich das Feld an Softwaretools stetig erweitert. Mittlerweile existiert eine ganze Phalanx an Spezialsoftware mit vielfältigen Automatisierungs- und Analysepotenzialen. Nachfolgend sollen auszugsweise einige der gängigen Anwendungsfelder und Tools aus dem M&A-Advisory-Geschäft beleuchtet werden:

Datenraum: KI-basierte VDRs erleichtern den Due-Diligence-Prozess, indem sie sensible Informationen automatisch schwärzen, Duplikate in DD-Fragen erkennen und relevante Dokumentvorschläge liefern sowie Dokumente effizient in Kategorien einordnen.

Deal-Sourcing: Finanzplattformen nutzen KI, um Marktentwicklungen und passende Transaktionsziele schneller zu erkennen, indem sie KI-getriebene Vorschläge zu ähnlichen Unternehmen und Transaktionen liefern und perspektivisch vorhersagen, wann welche Unternehmen auf den Markt kommen könnten.

Investorenanalysen: Longlist-Builder wie Inven helfen beim Finden von Vergleichsunternehmen für M&A-Transaktionen.

Dokumentenerstellung: Automatisierte Dokumentenerstellung und -vorschläge sowie Wording-Optimierungen mittels Anbieter wie Templafy schaffen Raum für Tätigkeiten mit höherer Wertschöpfung.

Enterprise AI: Generative KI wie ChatGPT hebt die Prozesseffizienz durch die Bündelung und Verwertung von Know-how, indem sie beispielsweise automatisierte Inhaltsvorschläge auf Basis vorheriger Inhalte erstellt und Screening-Mechanismen bereitstellen kann. Darüber hinaus steigert sie die Produktivität in Unternehmen, indem sie das Onboarding und den Wissensaustausch beschleunigt, insbesondere relevant in einer Branche mit hoher Mitarbeiterfluktuation.

Eine wesentliche Herausforderung besteht aktuell noch in der Integration der unterschiedlichen Tools. Während die Software-Anwendungen viel Effizienz in die einzelnen Prozessschritte gebracht haben, fehlt es zumeist an der Interoperabilität der Systeme, um den gesamten Prozess durchgängig und ohne Datensilos zu gestalten.

Gleichzeitig rückt mit der zunehmenden Digitalisierung von M&A-Prozessen das Thema Sicherheit in den Vordergrund, da Datenlecks oder Cyberangriffe in einem M&A-Kontext gravierende Folgen haben können. Daher müssen M&A-Berater nicht nur auf Effizienz und Wissenstransfer achten, sondern auch robuste Sicherheitsmaßnahmen implementieren, um ihre Daten und den gesamten Prozess zu schützen.

7. Fazit

Die M&A-Aktivität im Technologie- und Software-Sektor bleibt stark von makroökonomischen Faktoren beeinflusst und verharrt mit 733 Transaktionen im dritten Quartal 2024 auf einem niedrigen Niveau. Die hohen Bewertungen der Tech-Indizes, die die mediale Berichterstattung dominieren, werden im Wesentlichen durch die großen US-Tech-Konzerne und den KI-Hype bestimmt, während der übrige Software-Sektor ein weiterhin herausforderndes Marktumfeld erlebt. Insgesamt ist der Kapitalmarkt für eine Vielzahl von Unternehmen weiterhin verschlossen und als Exit-Kanal für Investoren nur bedingt von Nutzen. Dies beeinflusst den gesamten M&A-Markt für Technologie und Software-Unternehmen.

Zuletzt leichte Verbesserungen in den Bewertungen (Transaction Multiples) von Software-Unternehmen und ein gestiegenes globales Deal-Volumen 2024 geben jedoch Anlass zu Optimismus. Auch die signifikanten Niveaus an „Dry-Powder“ bei Finanzinvestoren sowie der Druck von Strategen, auf die digitale Transformation zu reagieren, sprechen für ein baldiges Wiedererstarken der Deal-Aktivität in dem Bereich.

Für M&A-Berater gilt es nicht nur, passiver Nutznießer dieser Entwicklung zu sein. In der zunehmend wettbewerbsintensiven Branche müssen sie selbst an der Spitze der Digitalisierung stehen und die Potenziale von Software und KI aktiv nutzen, um langfristig erfolgreich zu bleiben.

1 Betrachtet wurden sämtliche abgeschlossenen M&A-Transaktionen im Software-Sektor zwischen Q1/2020 und Q3/2024 weltweit, die veröffentlicht wurden.

2 Betrachtet wurden 314 börsennotierte Unternehmen aus dem Technologie-

und Software-Sektor weltweit.