Transformation im Zeichen von ESG: Energie, das Rückgrat der chemischen Industrie

Die chemische Industrie ist ein zentraler Eckpfeiler der europäischen Wirtschaft – energieintensiv, rohstoffnah und von elementarer Bedeutung für zahlreiche Wertschöpfungsketten. Im Zuge der Energiewende steht sie jedoch vor einem tiefgreifenden Strukturwandel: Steigende Anforderungen an Energieeffizienz, der Umbau der Versorgungsinfrastruktur sowie regulatorische Zielvorgaben zur Dekarbonisierung stellen etablierte Geschäftsmodelle auf den Prüfstand.

1. Einleitung

Die chemische Industrie ist ein zentraler Eckpfeiler der europäischen Wirtschaft – energieintensiv, rohstoffnah und von elementarer Bedeutung für zahlreiche Wertschöpfungsketten. Im Zuge der Energiewende steht sie jedoch vor einem tiefgreifenden Strukturwandel: Steigende Anforderungen an Energieeffizienz, der Umbau der Versorgungsinfrastruktur sowie regulatorische Zielvorgaben zur Dekarbonisierung stellen etablierte Geschäftsmodelle auf den Prüfstand. Diese Transformation erfordert nicht nur technologische Innovationen und erhebliche Investitionen in neue Verfahren und Anlagen, sondern wirkt sich auch unmittelbar auf die strategische Ausrichtung von Unternehmen und ihre Transaktionsaktivitäten aus.

Insbesondere der M&A-Markt wird dadurch nachhaltig geprägt: ESG-Kriterien rücken zunehmend in den Mittelpunkt der Due Diligence und Bewertung, strategische Allianzen und gezielte Akquisitionen werden zu einem essenziellen Hebel für die Umsetzung von Transformationszielen. Gleichzeitig entstehen neue Opportunitäten entlang der Dekarbonisierungs- und Innovationspfade – etwa durch den Erwerb von Technologieanbietern, die Entwicklung neuer Geschäftsmodelle oder die Konsolidierung von Plattformen im Bereich ESG-Datenmanagement. In diesem Spannungsfeld zwischen regulatorischem Druck, technologischer Umbruchsituation und wachsender Investitionsdynamik zeigt sich: Der Energiewandel ist nicht nur ein operatives Thema, sondern ein zentraler Treiber für M&A-Strategien der kommenden Jahre.

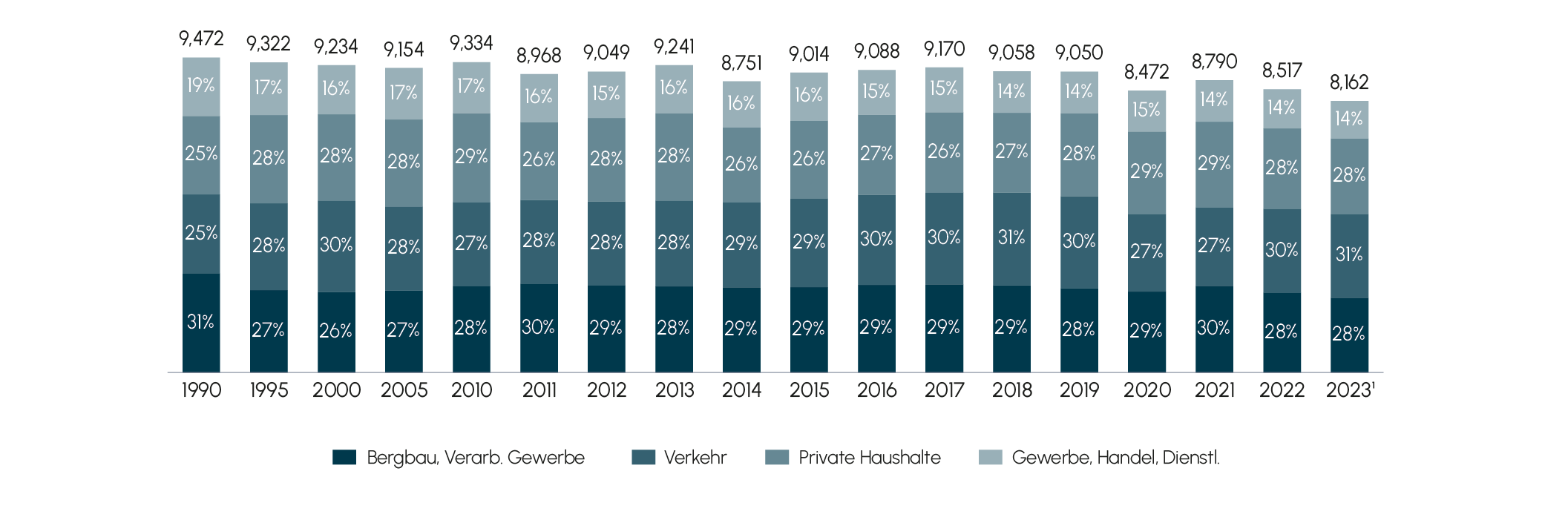

Abb. 1 Endenergieverbrauch in Deutschland nach Sektoren in den Jahren 1990 bis 2023 (in Petajoule)

Quelle: AGEB (2024)

Quelle: AGEB (2024)

2. Energie – die Basis der verarbeitenden Industrie

Das verarbeitende Gewerbe ist einer der wesentlichen Energiebedarfsträger unserer Zeit.

Dabei ist der absolute Verbrauch bei gleichzeitigem Wachstum des BIP zurückgegangen. Für eine tiefere Betrachtung spielt der Energiemix eine wesentliche Rolle, wenn es um die Diskussion von Chancen und Risiken des Energiewandels geht.

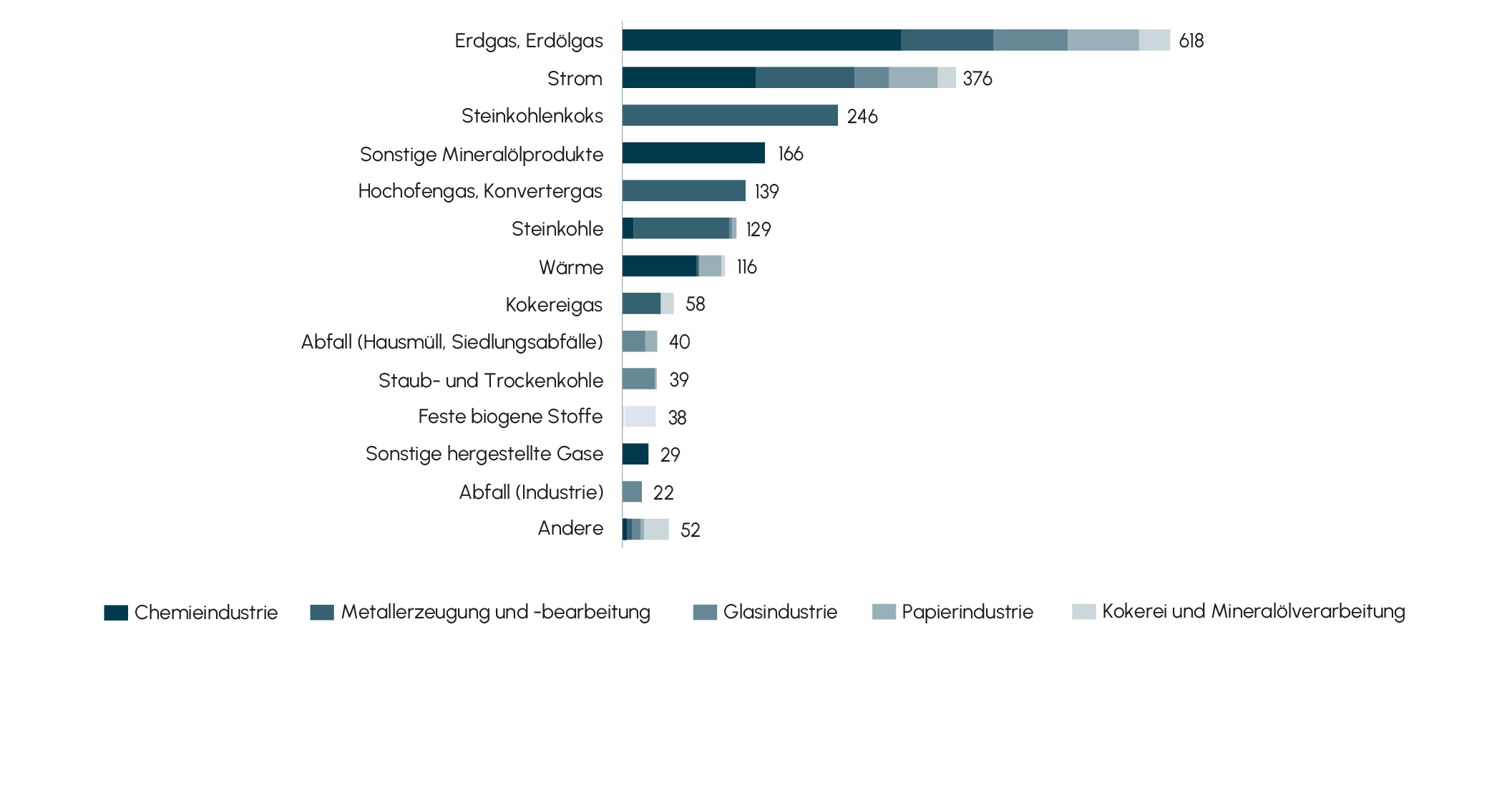

Abb. 2 Energieverbrauch der energieintensiven Industriezweige nach Energieträger in Deutschland im Jahr 2023 (in Petajoule)

Quelle: Statistisches Bundesamt (2025)

Quelle: Statistisches Bundesamt (2025)

Unverändert an erster Stelle stehen Erdgas und Erdöl als Energiequellen. Dieses Bild hat sich seit vielen Jahren nicht verändert, nur der Mix (Erdgas vs. Öl) erlebte eine Verschiebung. Die chemische Industrie ist dabei traditionell der größte Verbraucher an Erdöl und Erdgas, sowohl als Energieträger für das Betreiben von Anlagen wie auch als Rohstoff für die Petrochemie und alle nachgelagerten chemischen Prozesse.

Kontinuierliche Prozess- und Anlagenoptimierungen führten zu einem sukzessiven Rückgang des Energieverbrauchs; diese Initiative fand ihren Anfang nach der ersten Ölkrise 1973 und wurde durch die massiven Umweltregularien zusätzlich getrieben.

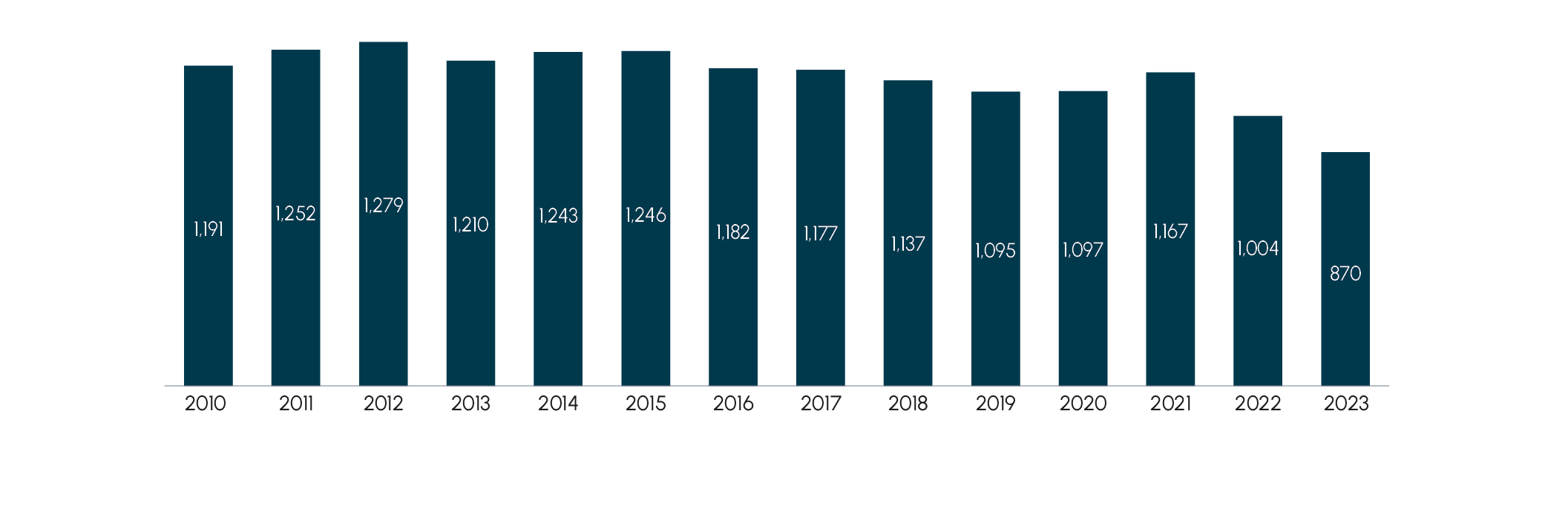

Abb. 3 Energieverbrauch in der Chemieindustrie in Deutschland in den Jahren 2010 bis 2023 (in Petajoule)

Quelle: Statistisches Bundesamt (2025)

Quelle: Statistisches Bundesamt (2025)

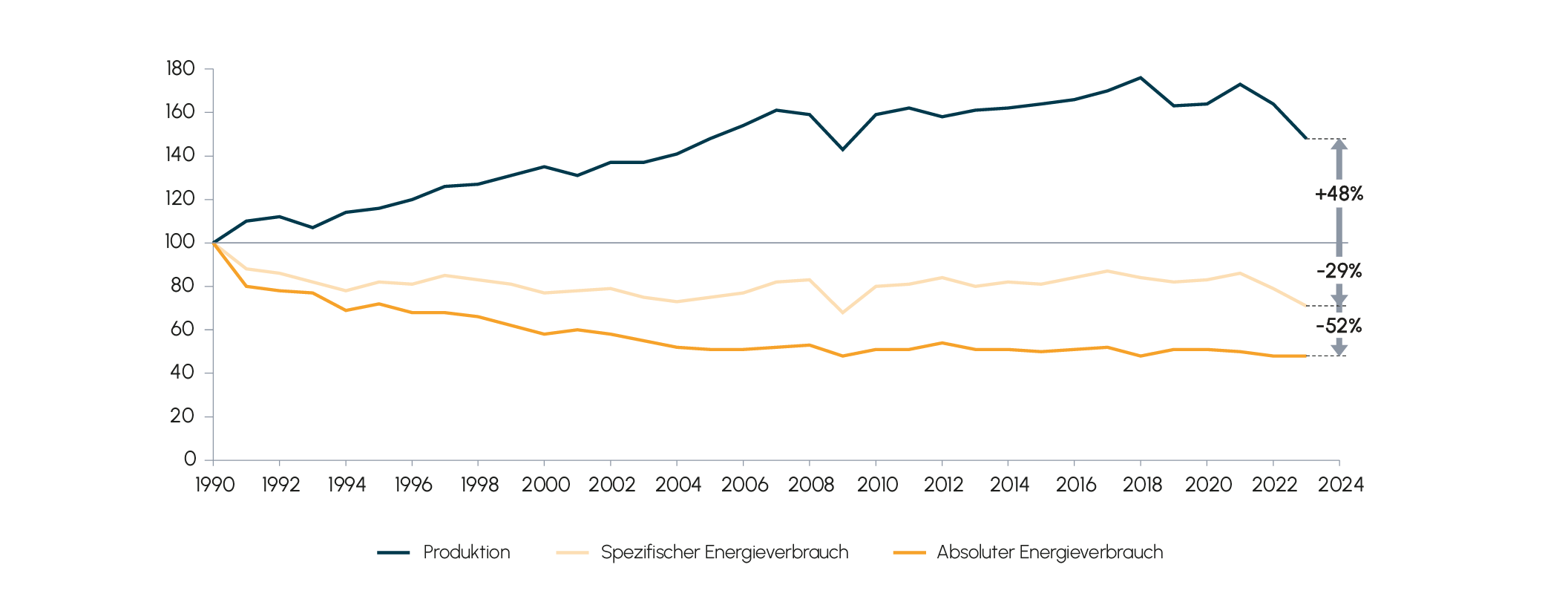

Trotz erheblicher Einsparungen an Energie seit Beginn der 90er Jahre bei gleichzeitiger Erhöhung der Produktion ist der spezifische Energieverbrauch in den letzten 20 Jahren nur noch in kleinen Iterationsschritten gefallen. Dies reflektiert unter anderem den begrenzten Effekt von weiteren Prozessoptimierungen und zeigt, dass mehrheitlich die Energie in der Petro- und Basischemie mit Großanlagen und Economies of Scale zum Einsatz kommt und es an technischen „step changes“ beim Energieverbrauch derzeit noch mangelt.

Abb. 4 Energieverbrauch und Produktion – Entwicklung in der Chemieindustrie, Index 1990 = 100

Quelle: VCI (2025)

Quelle: VCI (2025)

3. Die Treiber für den Energiewandel in der chemischen Industrie?

Im Jahre 2019 wurde in der EU der „European Green Deal 2050“ zur Reduktion des Greenhouse-Gas (GHG)-Potentials beschlossen und eingeführt. Zwei wesentliche Etappenziele wurden definiert: 2030 um -55% gegenüber 1990 und „Net-Zero“ bis 2050. Bereits heute, fünf Jahre vor dem Zeitpunkt des ersten Etappenzieles ist es absehbar, dass dieses nicht erreicht werden wird. Dies zeigten unter anderem die Diskussionen und Ergebnisse während der COP29 im November 2024 in Baku.

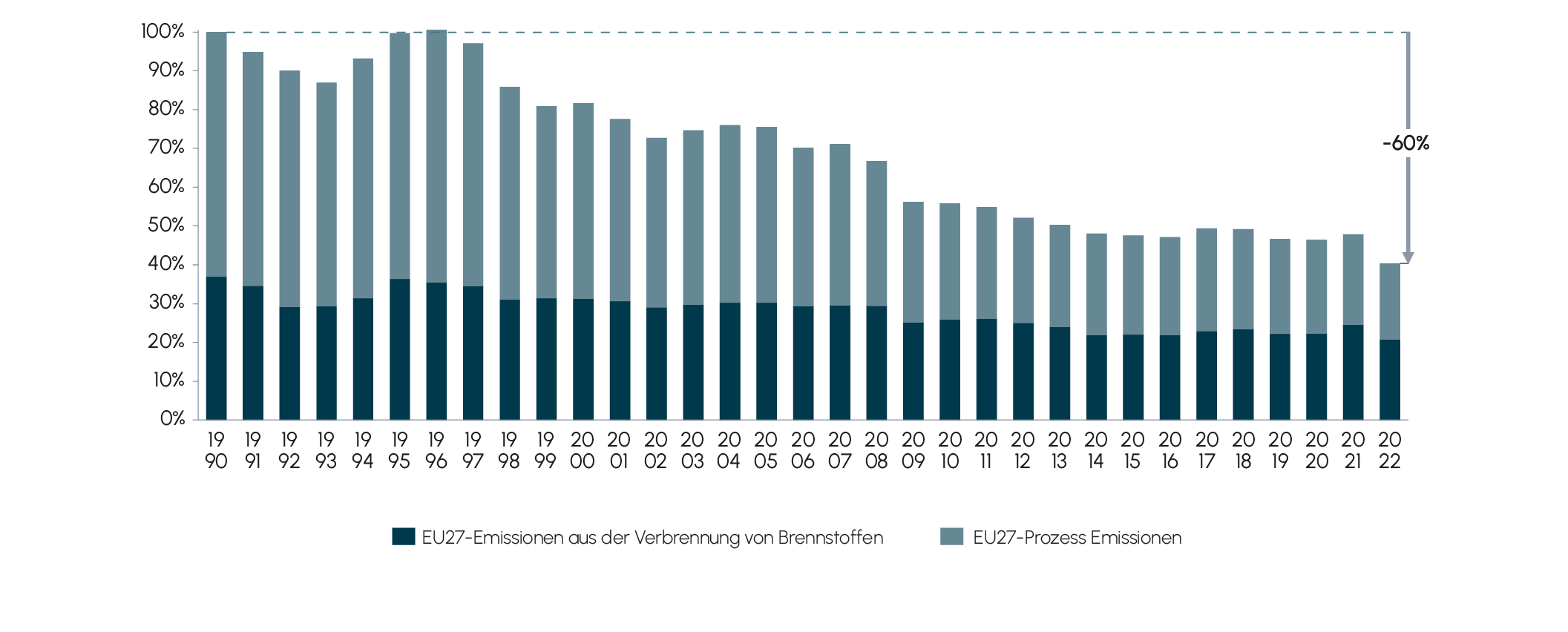

Abb. 5 Treibhausgasemissionen der chemischen Industrie in der EU, Index 1990 = 100%, 1990-2022

Quelle: CEFIC (2024)

Quelle: CEFIC (2024)

Da Kostenoptimierungen und Energieeinsparungen zum Tagesgeschäft der chemischen Industrie gehören, ist der Treiber des Energiewandels – wie in den meisten Industrien – der Klimawandel beziehungsweise die regulatorischen Maßnahmen zur Erreichung der globalen Ziele.

Nun ist die chemische Industrie seit jeher bestrebt, die Emission an Treibhausgasen wie CO2 zu reduzieren. Hier sind diese seit 1990 um 60% reduziert worden.

Trotz dieser enormen Einsparungen und Energieeffizienzsteigerungen ist es ein langer und umfangreicher Weg, um die GHG-Ziele auch nur annähernd zu erreichen.

Somit kommt der chemischen Industrie aufgrund des bereits beschriebenen Energiebedarfs und damit verbundenen Emissionen eine wichtige Rolle bei der Dekarbonisierung, ausgelöst durch den regulatorisch getriebenen Energiewandel, zu. Denn zur Erreichung von Net-Zero GHG-Emissionen ist nicht nur die reine CO2-Gas-Reduktion relevant, sondern die Reduktion der CO2-Equivalente (CO2e)1. Dies bedeutet aber, dass weitere Gase einen Reduktionsbeitrag leisten.

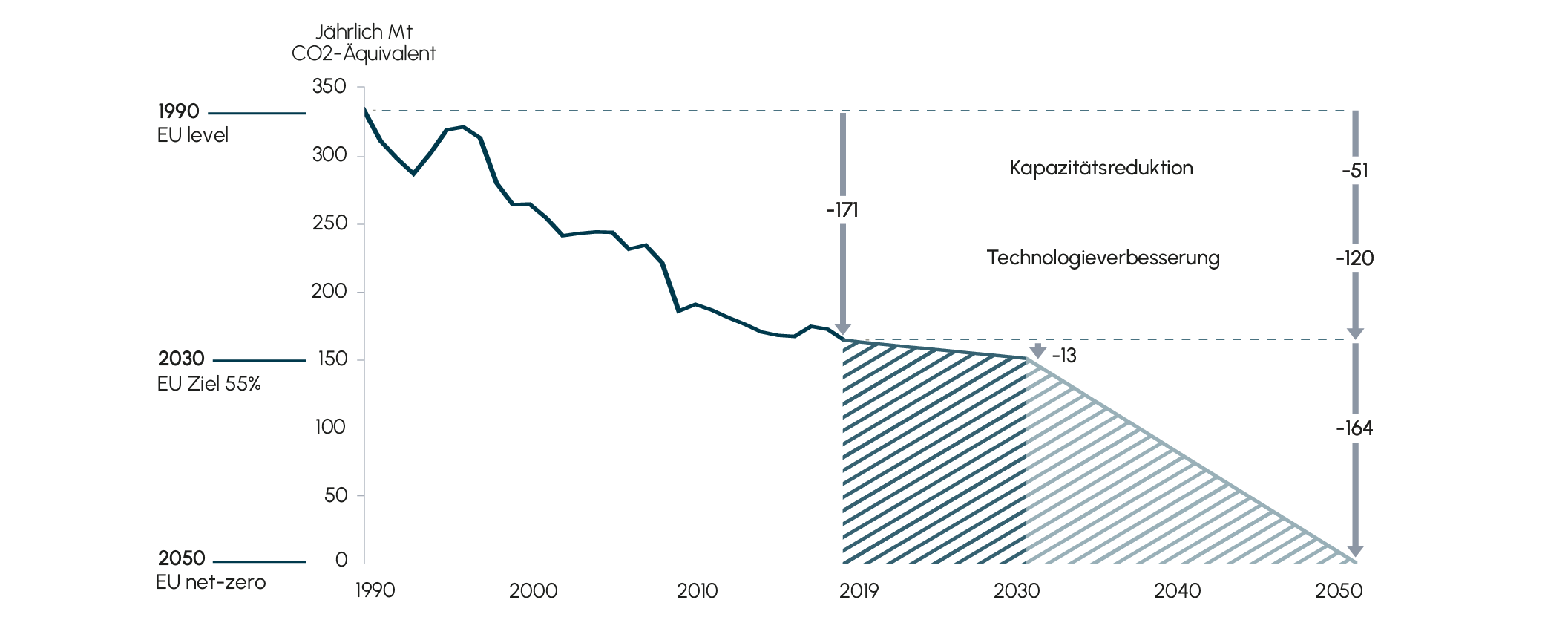

Abb. 6 Verringerung der Treibhausgasemissionen der chemischen Industrie in der EU, 1990–2050

Quelle: EEA, Accenture

Quelle: EEA, Accenture

Für die chemische Industrie bedeutet das Net-Zero Ziel eine signifikante Reduktion um 164 Mt CO2e.

Wenn man sich allein die „Kopernikus-Projekte“ des Bundesministeriums für Bildung und Forschung2 ansieht, bekommt man einen sehr plastischen Eindruck dessen, was passieren muss. Schaut man sich zusätzlich den Split der Emissionsquellen an, so stammen 60% aus der Energieerzeugung im Wesentlichen zur Dampferzeugung und 40% aus chemischen Reaktionen. Eine vertiefende Betrachtung zeigt, dass 75% der von der Chemie erzeugten Treibhausgasemissionen durch die Herstellung von wenigen Produkten entstehen: Ammoniak, Ethylen, Propylen, Salpetersäure, Ruß, Caprolactam, Soda und Fluorchemikalien. Viele davon sind Produkte aus Crackern, und somit bestehen die Bestrebungen großer Chemieunternehmen wie BASF, SABIC oder Linde darin, elektrisch beheizte Steamcracker einzusetzen. Klimaneutral hergestellter Wasserstoff oder sein Speichermedium Ammoniak sind ein weiterer Schwerpunkt, ebenso wie die Herstellung von Methanol. Hier bestehen bereits Allianzen zwischen Chemieunternehmen und Energieversorgern oder Anlagenbauern.

Einen weiteren Effekt auf den Energiewandel, zumindest jedoch um Wettbewerbsnachteile für EU-Unternehmen gegenüber Wettbewerbern aus anderen Regionen teilweise zu kompensieren, hat der Carbon Border Adjustment Mechanism (CBAM). Dies ist der 2023 eingeführte und ab 2026 aktive CO2 Grenzausgleichmechanismus für Importe außerhalb der EU. Die Einführung von CBAM-Zertifikaten für Güter wird dabei sukzessive – analog der Einführung von REACH (Registration, Evaluation, Authorization and Restriction of Chemicals) ab 2007 – ausgeweitet, beginnend mit Energie, Wasserstoff, Düngemittel und Stahl und einer Erweiterung bis 2030 unter anderem auf petrochemische Produkte. Dies wird zum einen protektionistischen Charakter haben, andererseits wird es Importeure aus anderen Ländern dazu motivieren, Produktionsstätten in Europa zu etablieren oder vor Ort unter verbesserten Umweltbedingungen und mit verbesserter Energieeffizienz zu produzieren, denn man rechnet mit erheblichen Kostenanstiegen für Importeure (plus 49% bis 56% für Importe aus China und Indien3).

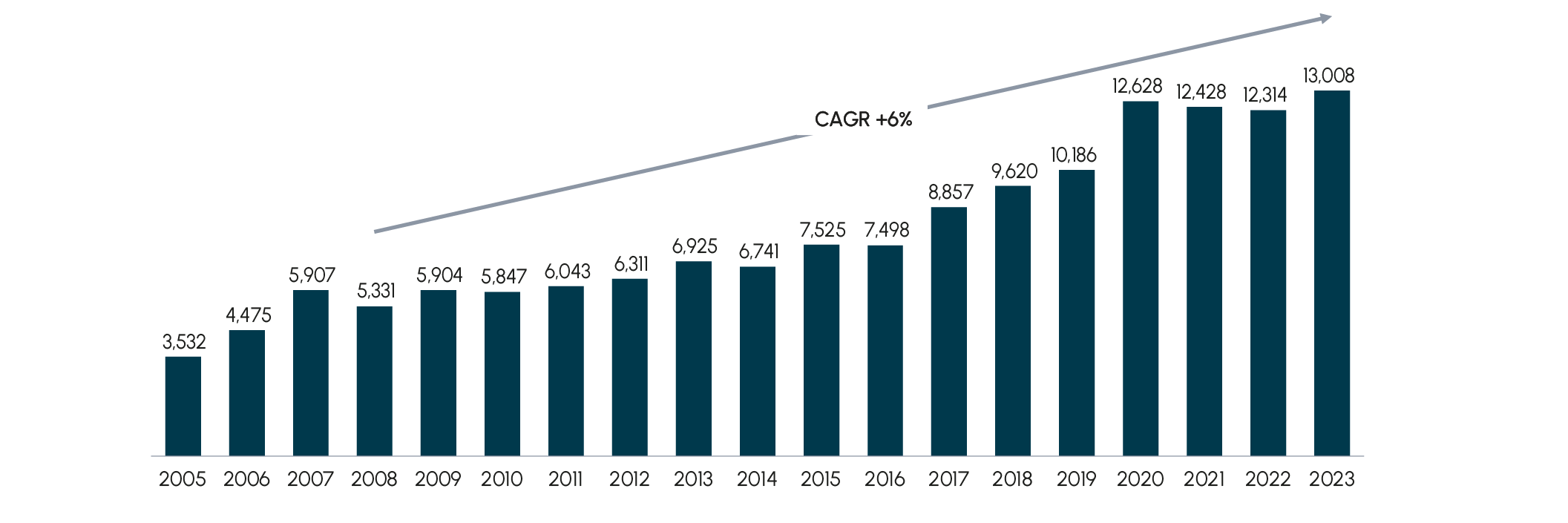

Dies kann auch ein weiterer Impuls für Foreign Direct Investment (FDI) und M&A sein. Der FDI-Bestand in der EU ist seit der Finanzkrise 2008 jährlich um 6% gewachsen, teilweise auch durch Zolltarif-getriggerte Handelsbarrieren.

Abb. 7 Wert des ausländischen Direktinvestitionsbestands (FDI) in der EU von 2005 bis 2023 (in Mrd. USD)

Quelle: OECD (2024)

Quelle: OECD (2024)

4. Die Transformation der Energie ist Emissionsreduktion – Anspruch und Wirklichkeit

Die Herausforderung ist weniger die Verfügbarkeit von Technologien, wie unter anderem ein Blick auf das Arbeitsgebiet der „Circular Chemistry“ zeigt, wo unter diesem Überbegriff seit Jahren Technologien und Verfahren entwickelt werden, um Materialien und Abfälle zu recyclen, in Wertstoffe zu überführen und damit vor allem Rohstoffe einzusparen.4 Die Bedeutung dieses Bereiches als ein wesentlicher energierelevanter Transformationspfeiler ist die Gründung des Center for Transformation of Chemistry (CTC), welches mit über 1 € Mrd.vom BMFG gefördert wird.5

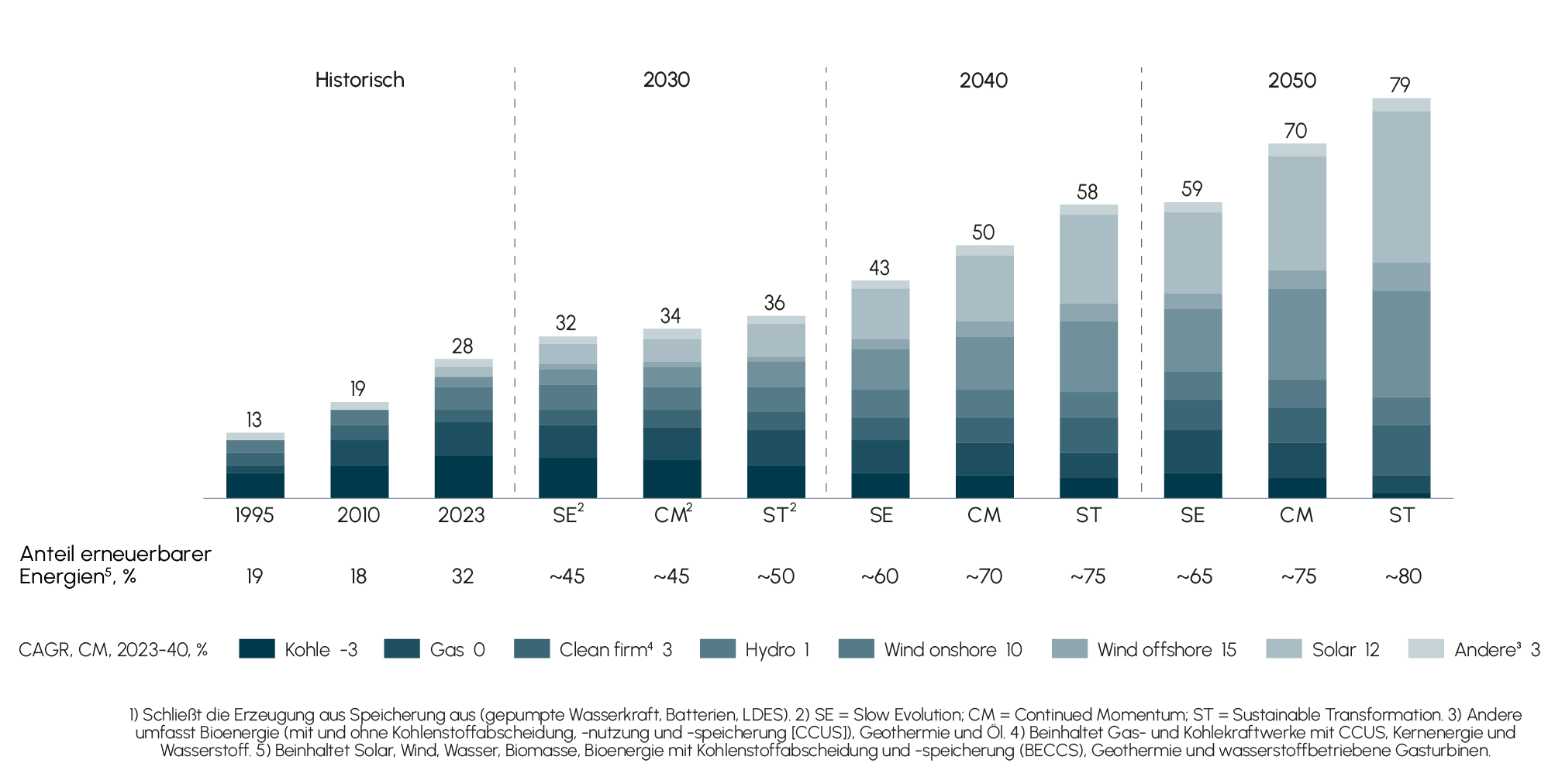

Abb. 8 Globale Energieerzeugung in Tsd. TWh

Quelle: McKinsey (2024)

Quelle: McKinsey (2024)

Die Herkulesaufgabe besteht darin, die Energieinfrastruktur zu verändern, hierzu ein Beispiel: Die 44 Steam Cracker in der EU haben ein durchschnittliches Alter von 44 Jahren, und 90% benutzen Naphtha als Rohstoff. Energiewandel unter gleichzeitiger Erreichung der neuen Emissionsziele bedeutet einen dualen Ansatz: beim Energieträger wie auch beim Rohstoffmix. Das geht nicht über Nacht, denn langwierige Genehmigungsverfahren und der Bau von Anlagen dauern 19 bis 24 Monate und sind fast immer mit Ramp-up-Kosten und Verzögerungen verbunden. Dabei nicht berücksichtigt sind potenzielle Anpassungen von Produktspezifikationen aufgrund leicht veränderter Produktionsverfahren zur Erreichung derselben Produktqualität im Endprodukt.

Da die chemische Industrie in Europa im Jahr ca. 32 Mrd. EUR investiert, wird deutlich, welcher Zusatzaufwand hier Jahr für Jahr bis 2050 zu betreiben ist, um den Energiewandel klimagerecht umzusetzen.

Dies wird kein Unternehmen allein bewältigen können, es bedarf Allianzen, Zusammenschlüsse und auch Portfoliooptimierungen –Themen, die durch M&A-Transaktionen getrieben und unterstützt werden müssen.

5. ESG, mehr als nur ein Schlagwort in M&A

Angesichts der geschilderten Entwicklungen und Grenzwerte zur Bekämpfung des Klimawandels sind Unternehmen noch mehr gefordert, ihre Umweltpraktiken zu überdenken und nachhaltige Lösungen zu implementieren. Regularien fördern nicht nur die Reduktion von Treibhausgasemissionen, sondern treiben auch Innovationen voran. Unternehmen, die aktiv auf umweltfreundlichere Technologien setzen und ihre Emissionen minimieren, positionieren sich nicht nur als Vorreiter im Kampf gegen den Klimawandel, sondern profitieren auch von einem positiven Image und langfristigen Wettbewerbsvorteilen. In diesem Kontext wird das „E“ in ESG (Environmental, Social and Corporate Governance) zu einem entscheidenden Faktor für die strategische Ausrichtung und den wirtschaftlichen Erfolg von Unternehmen heute und in der Zukunft, und somit auch in M&A.

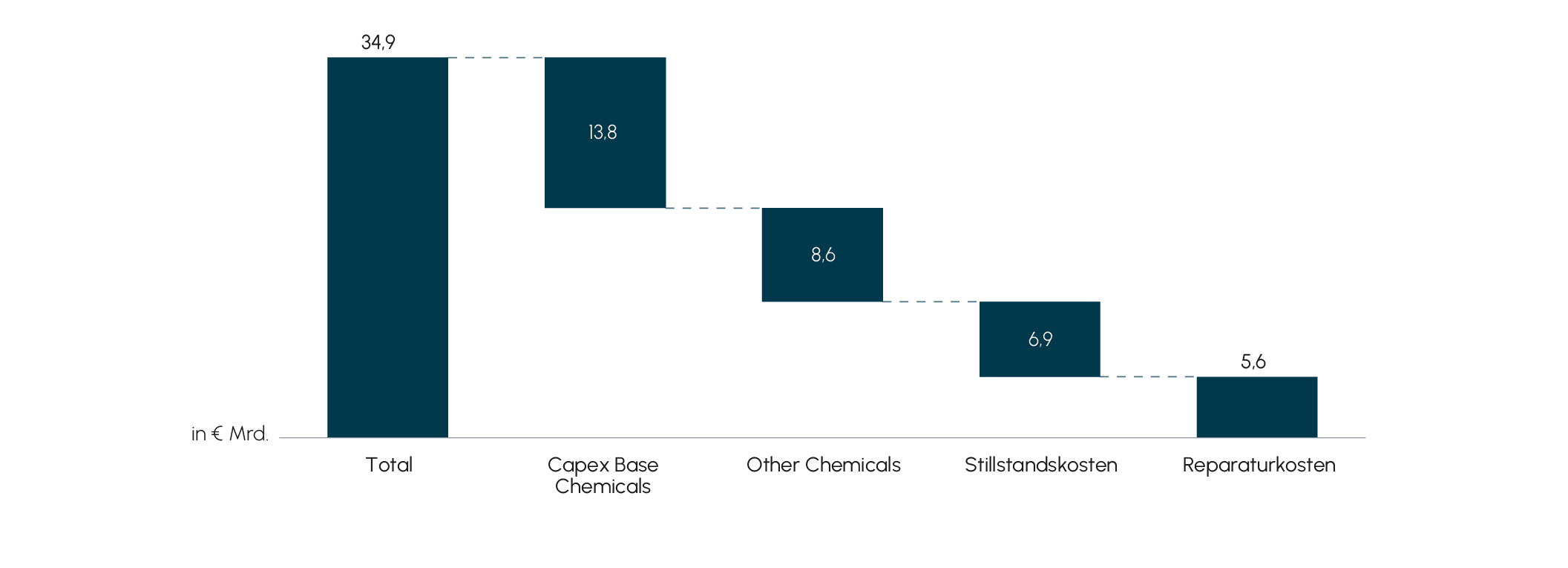

Abb. 9 Mittlerer jährlicher Investitionsbedarf (2021–2050) der chemischen Industrie in EU für das Net-Zero-Ziel

Quelle: Cefic, NexantECA, Accenture

Quelle: Cefic, NexantECA, Accenture

Zur Einführung neuer oder verbesserter Technologien finden einerseits Akquisitionen von Unternehmen sowie Zusammenschlüsse und andererseits ein verstärktes Fundraising in ESG-relevante Unternehmen oder Technologien zur Verbesserung des GHG Footprint statt.

ESG-Faktoren haben seit längerer Zeit Einzug in M&A-Transaktionen gefunden, und CO2-Footprint-Limits eines Fonds sind keine Seltenheit mehr. Auch bei der Kalkulation von Discount Rates von Fonds auf ein Asset aufgrund von Business Risks (neben Credit Risks) spielen regulatorische Veränderungen und ESG-Bewertungen eine größere Rolle. Zunehmend werden deshalb in Akquisitionsprozessen ESG-Audits und -Bilanzen gefordert und fließen in die Bewertung der Unternehmen ein. Im Bereich Energy & Natural Resources sind nur noch in 25% aller Transaktionen ESG Kriterien keine Faktoren mehr.6

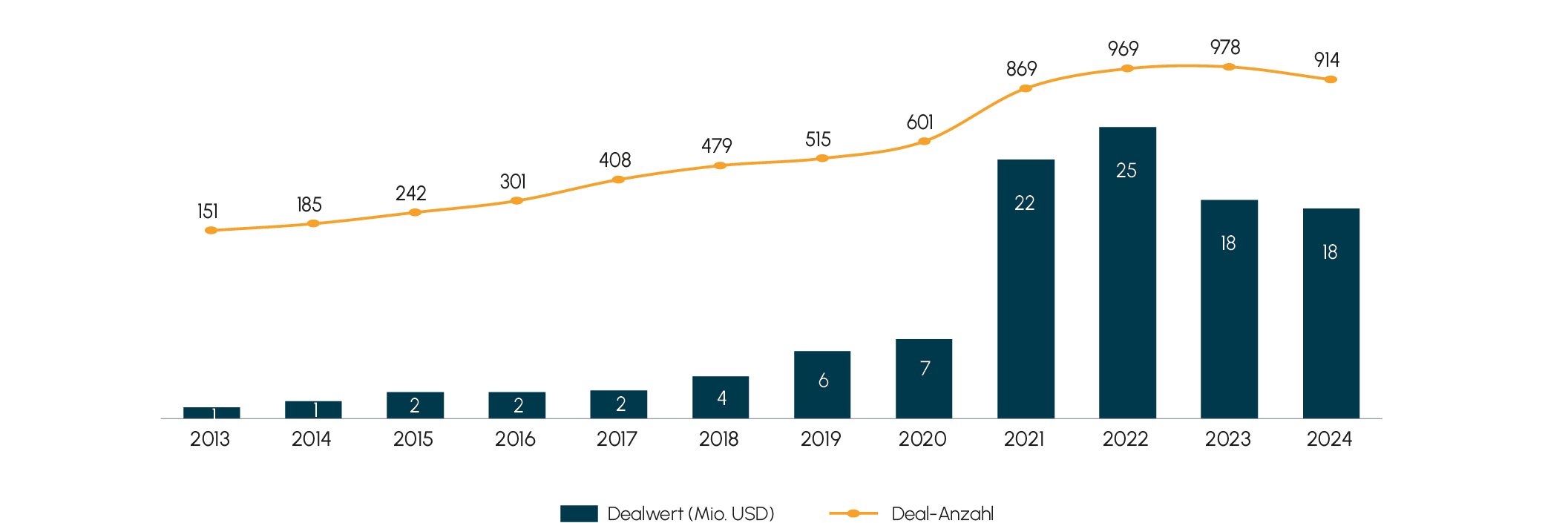

Abb. 10 Clean Energy Venture-Capital-Aktivität

Quelle: Pitchbook

Quelle: Pitchbook

In Anbetracht der wachsenden Bedeutung von ESG-relevanten Daten in Unternehmen gibt es mittlerweile eine Vielzahl von Plattformen und Beratungsdiensten, die sich auf deren Sammlung und Optimierung spezialisiert haben. Diese Angebote reichen von Softwarelösungen zur Datenanalyse bis hin zu umfassenden Beratungsdiensten, die Unternehmen dabei unterstützen, ihre ESG-Strategien zu entwickeln und umzusetzen. Bei der Umsetzung der definierten ESG-Strategie greifen strategische Investoren immer häufiger auf M&A zurück, um wertvolles Know-how und technologische Kompetenzen ins eigene Haus zu holen.

Auch der Markt von ESG-Plattformen und Beratungsdiensten selbst ist von intensiven M&A-Aktivitäten geprägt. Verschiedene Akteure konsolidieren den Markt, um eine stärkere und integrierte Plattform für ihre Kunden zu schaffen. Diese Konsolidierung zielt darauf ab, den Unternehmen, die sich den oben genannten Herausforderungen gegenübersehen, eine umfassendere und effizientere Lösung anzubieten, um ihre ESG-Ziele zu erreichen und gleichzeitig den steigenden regulatorischen Anforderungen gerecht zu werden.

6. Quo vadis – wohin geht die Reise?

Der europäische und noch weniger der globale Energiewandel wird den regulatorischen Vorgaben folgen können. Die chemische Industrie ist von dieser Transformation wesentlich betroffen, und Einzelunternehmen der Branche werden weder die Finanzmittel noch die Technik bereitstellen können, um diese Ziele allein zu erreichen. Dies gilt insbesondere für mittelständische Unternehmen, es sei denn, sie wollen erhöhte CO2-Abgaben in Kauf nehmen. Dies alles wird einen zunehmenden Einfluss auf Transaktionen haben, sei es, dass ESG-Kriterien weiter an Bedeutung gewinnen oder Unternehmen durch Investitionen in Start-ups und/oder Portfoliokonsolidierungen ihre GHG-Emissionen reduzieren wollen. Importeure aus anderen Regionen in die EU werden nach europäischen Targets Ausschau halten, nicht nur wegen der um sich greifenden Zolltarifauseinandersetzungen, sondern auch um erhöhte Kosten für CBAM-Zertifikate zu vermeiden. Dies alles hat M&A- und Transaktionsrelevanz.

Abb. 11 M&A-Transaktionen – Beispiele mit ESG-Bezug

Quelle: Eigene Darstellung

Quelle: Eigene Darstellung

1 CO2-Äquivalente = Menge CO2 Greenhouse Warming Potential (GWP), Beispiel: 1t Methan hat ein CO2-Äquivalente von 125 = 25 t

2 Kopernikus des BMBF der Bundesrepublik Deutschland

3 Wood Mackenzie 2023

4 Proventis Partners 2021, „The age of Sustainability“

5 www.transforming-chemistry.org

6 Bain & Company, Global M&A Report 2022