Trends, Entwicklungen und Herausforderungen: Rückblick auf den deutschen M&A-Markt im Jahr 2024 sowie Ausblick auf 2025

Das M&A-Umfeld in Deutschland war im Jahr 2024 durch politische sowie wirtschaftliche Unsicherheiten geprägt. Aktuelle Ereignisse wie die US-Präsidentschaftswahlen sowie das „Ampel-Aus“ der deutschen Regierung stellen den deutschen M&A-Markt weiterhin vor große Herausforderungen, wenn auch aktuelle Zinssenkungen eine Verbesserung der Finanzierungssituation versprechen. Zusammen mit sektoralen Innovationen im TMT-, Medizin- und Biotechnologiesektor zeichnen diese ein vorsichtig optimistisches Szenario für die Entwicklung des M&A-Marktes im Jahr 2025.

1. Einführung

Der deutsche Markt für M&A im Jahr 2024 wurde durch wirtschaftliche, politische und finanzielle Herausforderungen geprägt. Das Transaktionsumfeld wird zum einen durch geopolitische Unsicherheiten – insbesondere durch Wahlen in den USA und Europa –, zum anderen durch weiter bestehende Bewertungsunterschiede zwischen aktuellen Markterwartungen und früheren Übernahmepreisen belastet.

In den folgenden Abschnitten werden die Trends, Entwicklungen und Herausforderungen diskutiert, die die deutsche M&A-Landschaft im Jahr 2024 geprägt haben. Es werden Einschätzungen über die mögliche Fortsetzung oder Veränderung dieser Trends im Jahr 2025 getroffen. Darüber hinaus geben die Autoren strategische Empfehlungen für Unternehmen in diesem sich verändernden Marktumfeld.

2. Rückblick auf das Jahr 2024

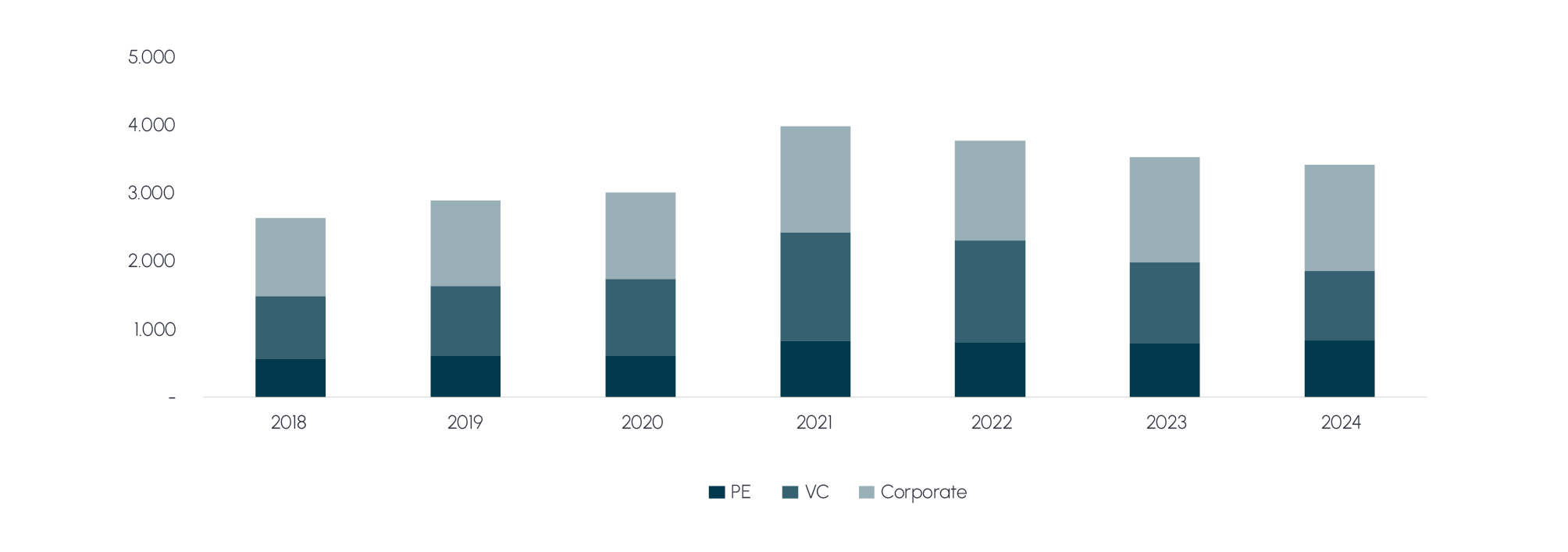

Das M&A-Volumen in Deutschland wies im Jahr 2024 gemessen an der Anzahl angekündigter Transaktion weiterhin einen Rückgang auf. PitchBook sieht mit 3.418 M&A-Transaktionen einen Rückgang von 3% gegenüber dem Vorjahr. Besonders betroffen war die Anzahl der Venture-Capital (VC)-Transaktionen mit einem Rückgang von 14%. Insgesamt zeigt der M&A-Markt nach einem drei Jahre anhaltenden Rückgang Zeichen der Erholung. So hat sich der Rückgang mit 3% in 2024 versus 6% in 2023 deutlich verlangsamt.

Abb. 1 Anzahl der M&A-Transaktionen in Deutschland, 2018–2024

Quelle: PitchBook (2024)

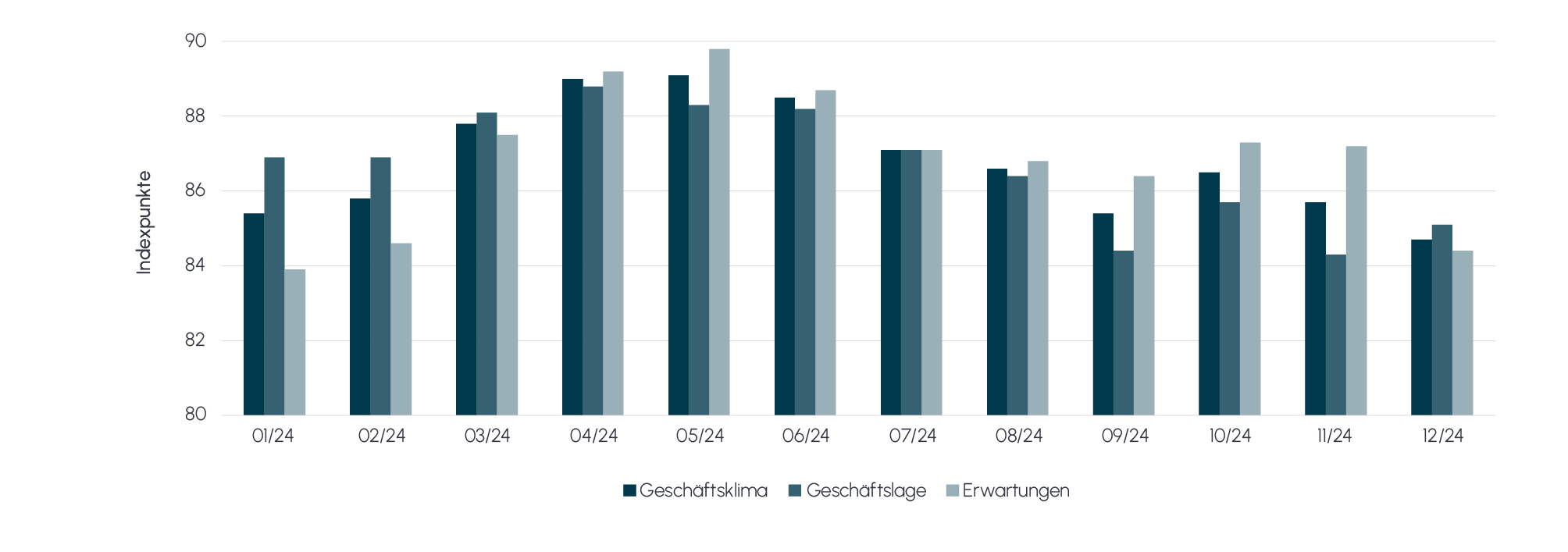

Das M&A-Umfeld im Jahr 2024 wurde positiv von einer Erholung des Geschäftsklimas geprägt. Allerdings führten in der zweiten Jahreshälfte insbesondere der Ausgang der Präsidentschaftswahlen in den Vereinigten Staaten sowie das „Ampel-Aus“ in Deutschland zu Verunsicherungen.1 Aus wirtschaftlicher Sicht stand Deutschland damit weiterhin vor großen Herausforderungen. Der Internationale Währungsfonds geht für das Jahr 2024 von einem Nullwachstum des Bruttoinlandsprodukts (BIP) aus, nach einem Rückgang um 0,3% im Vorjahr. Deutschland liegt damit gegenüber der restlichen EU zurück – für diese wird im Jahr 2024 von einem BIP-Wachstum von 1,1% ausgegangen, nach 0,6% im Vorjahr.2 Als ursächlich für die Entwicklung in Deutschland werden vielfach die Erfordernisse des Umbaus zu einer CO2-neutralen Wirtschaft sowie die Folgen des demografischen Wandels angegeben. Darüber hinaus zeigen sich für die Exportnation auf dem Weltmarkt Herausforderungen durch zunehmenden Protektionismus.3

Abb. 2 Geschäftsklima, Geschäftslage und Erwartungen für Deutschland basierend auf dem ifo Institut für das Jahr 2024

Quelle: ifo Institut (2024)

Als Entlastungsfaktoren im M&A-Markt erwiesen sich die nachlassende Inflation und infolgedessen das Finanzierungsumfeld. Der Harmonisierte Verbraucherpreisindex (HVPI) für Lebensmittel ging im ersten Quartal 2024 im Durchschnitt um etwa 3 Indexpunkte zurück, während der HVPI für nicht-energetische Industriegüter um etwa 1,4 Indexpunkte sank. Dagegen zeigten sich die Preise für Dienstleistungen widerstandsfähig und verzeichneten nur einen geringfügigen Rückgang von 0,3 Indexpunkten. Im Gegensatz dazu stiegen jedoch die Energiepreise im Vergleich zum Vorquartal um durchschnittlich 4 Indexpunkte.4

Auch wenn die Europäische Zentralbank (EZB) eine schrittweise Senkung des Hauptrefinanzierungszinssatzes von 4,5% im September 2023 auf 3,15% im Dezember 2024 durchgeführt hatte, so sind Unternehmensinvestitionen sowie die Kreditneuvergabe weiterhin rückläufig, insbesondere da Banken aufgrund der wirtschaftlichen Abschwächung, Rezessionsängsten sowie einer geringeren Risikobereitschaft ihre Anforderungen an Kreditrichtlinien verschärft haben.5

Die beschriebenen makroökonomischen sowie politischen Einflussfaktoren führten in den vergangenen Jahren zu Veränderungen in der Art der Transaktionen:

1. So war nach 2023 auch im Jahr 2024 ein neuer Höchststand von Insolvenzen zu verzeichnen, und damit auch die Anzahl der Unternehmenstransaktionen in „Distressed“-Situationen. Demnach war die Anzahl der beantragten Insolvenzen im November 2024 um 12,6% gegenüber dem Vorjahresmonat angestiegen.6 Bekannte Beispiele für Insolvenzen im Jahr 2024 sind der Modekonzern Esprit sowie Galeria Karstadt Kaufhof.

2. Durch die vermehrte Anzahl von Unternehmen im Krisen- beziehungsweise Insolvenzfall lässt sich auch der vermehrte Einsatz von Debt-to-Equity-Swaps beobachten, welche die Umwandlung von Forderungen der Gläubiger in Eigenkapital vorsehen, um die Fortführung eines Unternehmens zu gewährleisten. Allein im Jahr 2023 waren 23 solcher Swaps durchgeführt worden, und damit doppelt so viele wie im jährlichen Durchschnitt der vorgangegangenen fünf Jahre. Es wird erwartet, dass das Jahr 2024 eine neue Rekordzahl erreichen wird.7

3. Darüber hinaus machte die Entstehung illiquider Märkte das Eingreifen des Staates erforderlich. So unterzeichneten die deutsche Regierung und das Land Niedersachsen im September 2024 Verträge zur Übernahme von circa 80% des durch die COVID-19-Pandemie sowie gestiegene Energie- und Rohstoffpreise in Schieflage geratenen Schiffbauunternehmens Meyer Werft GmbH. Ebenso ist aktuell eine Beteiligung des Staates am Kieler Marineschiffbauer Thyssenkrupp Marine Systems im Gespräch.

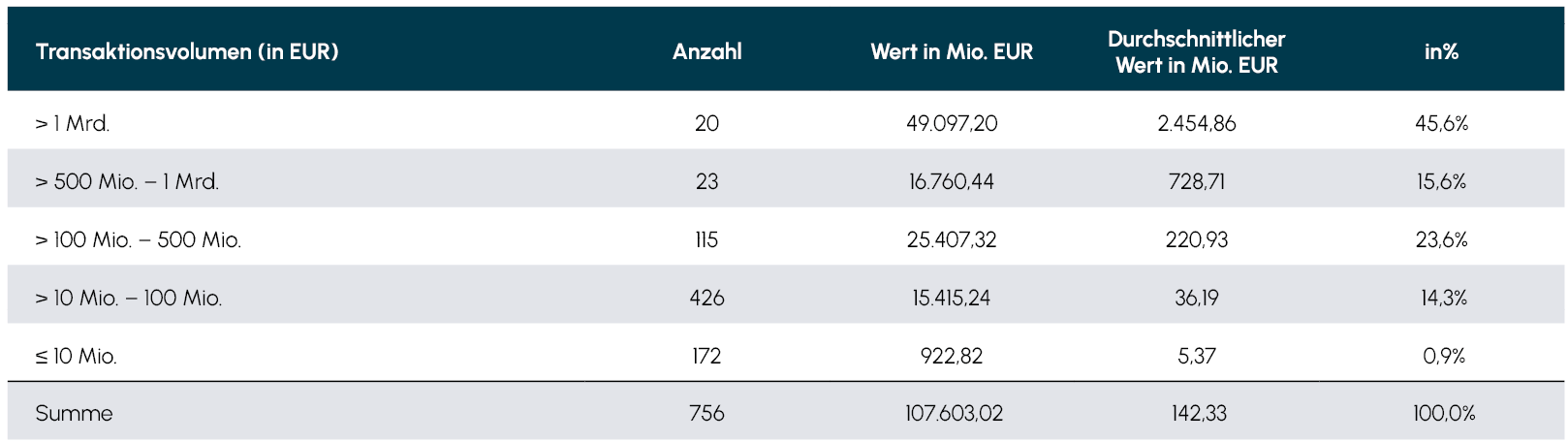

4. Die nachfolgende Analyse zeigt die in öffentlichen Datenbanken registrierten M&A-Transaktionen in Deutschland in 2024.8 Obwohl größere Transaktionen von über 500 Millionen Euro über 61% des gesamten registrierten Transaktionsvolumens ausmachten, ist ebenso wie im Vorjahr insgesamt ein Trend zu kleineren Übernahmen und Fusionen zu beobachten. So wies mehr als die Hälfte der 756 betrachteten Transaktionen Volumina zwischen 10 und 100 Mio. EUR auf. Die Tabelle zeigt einen Überblick über Transaktionsanzahl sowie -volumen in verschiedenen Größenkategorien.

Der Vergleich mit anderen Ländern in der Region zeigt, dass auch dort die Erholung der M&A-Aktivitäten längere Zeit in Anspruch nimmt. Für die gesamte EMEA-Region waren im dritten Quartal 2024 circa 3.660 Transaktionen angekündigt worden, was einem Rückgang gegenüber dem dritten Quartal 2023 um 5,2% entspricht. Den meisten europäischen Staaten gemein sind politische und wirtschaftliche Hemmschwellen für M&A-Aktivitäten. In Frankreich etwa werden hohe Sozialversicherungsbeiträge sowie ein strengeres Arbeitsrecht als Blockade für M&A-Aktivitäten gesehen, in Italien spielen Energiekosten insbesondere für Industrien, die Gas importieren, eine große Rolle. In Ländern mit überdurchschnittlichem BIP-Wachstum andererseits zeigte sich eine positive Entwicklung der M&A-Aktivitäten. So soll das BIP des Vereinigten Königreichs im Jahr 2024 um 1,1% steigen – und im dritten Quartal verzeichnete das Land 12% mehr M&A-Transaktionen verglichen mit dem Vorjahresquartal.9

Abb. 3 Verteilung der Transaktionen mit Transaktionswerten nach Größenklassen (in Mio. EUR)

Quelle: PitchBook (2024), Mergermarket (2024) und CapitalIQ. (2024). M&A-Transaktionen in 2024 (nach Ankündigungsdatum) in Deutschland [Dataset].

3. Aktuelle Entwicklungen und Ausblick auf das Jahr 2025

Der deutsche M&A-Markt wird 2025 voraussichtlich moderat wachsen, angetrieben durch verbesserte Finanzierungsbedingungen, Wirtschaftswachstum und Chancen in Branchen wie dem Biotechnologiesektor. Nach zwei Jahren Schrumpfung soll das deutsche BIP um 0,8% steigen, bleibt jedoch anfällig aufgrund schwacher globaler Exportnachfrage und Konkurrenz aus China.1 Stabilisierende Inflationsraten und eine erwartete Lockerung der Geldpolitik der EZB verbessern den Ausblick für Konsum und den Dienstleistungssektor. Der EZB-Leitzins lag Ende 2024 bei 3,15%, weitere Senkungen um 50 bis 100 Basispunkte werden 2025 erwartet.10,11 Dieser Trend wird die Finanzierungskosten etwas senken, insbesondere für PE-Firmen, die stark auf Fremdkapital angewiesen sind. Dennoch wird erwartet, dass sich PE-Unternehmen angesichts stabilisierender Inflation auf innovative Strategien wie Fortsetzungsfonds („Continuation Funds“) konzentrieren, um Liquidität zu generieren.

Die Entwicklung des deutschen M&A-Marktes wird durch bestehende Wachstumstreiber als auch durch neue Perspektiven geprägt. Die Kapitalmärkte florieren und bieten durch sinkende Zinssätze und ein sich stabilisierendes wirtschaftliches Umfeld eine solide Grundlage für Investitionen. Hinzu kommt der Strukturwandel, der Unternehmen dazu zwingt, sich durch strategische Akquisitionen an neue Marktbedingungen anzupassen, um Wettbewerbsvorteile zu sichern. Solche Anpassungen sind essenziell, um auf langfristige Trends wie Digitalisierung und ESG-Faktoren zu reagieren.

Die politische Landschaft wird ebenfalls eine zentrale Rolle für die M&A-Aktivitäten im Jahr 2025 spielen. Während Unsicherheiten im Zusammenhang mit den US-Präsidentschaftswahlen die Transaktionen in der zweiten Jahreshälfte 2024 bremsten, deuten historische Muster auf eine Wiederbelebung grenzüberschreitender Transaktionen im ersten Quartal 2025 hin. Die erwarteten politischen Entscheidungen in den USA werden das globale Investorenvertrauen und die Transaktionsstrategien beeinflussen.1 Gleichzeitig haben die deutschen Bundestagswahlen im Februar 2025 Auswirkungen auf das Geschäftsklima und die Investitionstätigkeit. Eine wirtschaftsfreundliche Regierung wird ein berechenbareres regulatorisches Umfeld schaffen und die Transaktionsvolumina in der zweiten Jahreshälfte stärken, was strategische Übernahmen begünstigen würde. Zudem könnte ein Paradigmenwechsel bei der Schuldenbremse den fiskalischen Spielraum erweitern, was neue Wachstumsinvestitionen erleichtert.

Der TMT-Sektor wird weiterhin ein wichtiger Treiber der M&A-Aktivitäten bleiben. Fortschritte in den Bereichen Künstliche Intelligenz (KI), Cloud-Computing und Cybersicherheitslösungen dürften erhebliche Investitionen auslösen. Besonders im Fokus wird die Dateninfrastruktur, wie etwa Übernahmen von Rechenzentren, stehen, da Investoren eine vorsichtigere Haltung gegenüber unerprobten KI-Endnutzeranwendungen einnehmen könnten. Der Gesundheits- und Biotechnologiesektor wird ebenfalls ein starkes Transaktionsaufkommen verzeichnen, da Unternehmen durch Akquisitionen Innovationen vorantreiben wollen. Medizintechnikfirmen und Biotech-Unternehmen mit starken F&E-Pipelines, insbesondere im Bereich der personalisierten Medizin und Medizingeräte, werden weiterhin attraktive Investitionsmöglichkeiten bieten. Trotz anhaltender Belastungen der deutschen Industrie wird für den Industrie- und Chemiesektor eine verstärkte M&A-Tätigkeit erwartet. Industrieunternehmen mit soliden Bilanzen werden wahrscheinlich strategische Übernahmen anstreben, um die stagnierende Inlandsnachfrage zu kompensieren und ihre Marktposition durch geografische Diversifikation und Kostensynergien zu stärken.1,12 In ganz Europa werden Staatsfonds, insbesondere aus dem Nahen Osten, weiterhin aktive Akteure in kapitalintensiven Branchen wie erneuerbaren Energien und Infrastrukturprojekten sein. Der Energiewandel bleibt ein zentraler Treiber, da Investoren nachhaltige und klimafreundliche Projekte ins Visier nehmen, um langfristige ESG-Ziele zu verfolgen.

Der allgemeine wirtschaftliche Aufschwung in Deutschland hängt jedoch weiterhin von der politischen Stabilität, dem Vertrauen der Unternehmen und externen Wirtschaftsfaktoren wie der Entwicklung des Welthandels und dem Kurs der US-Finanzpolitik ab. Während die Aussichten für 2025 einen vorsichtigen Optimismus für deutsche Fusionen und Übernahmen nahelegen, wird das Tempo der Erholung von der Fähigkeit der Unternehmen und Investoren abhängen, sich an die sich verändernden Marktbedingungen anzupassen. Das Zusammenspiel von sich stabilisierender Inflation, unterstützender Geldpolitik und sektoraler Innovation bietet eine solide Grundlage für Wachstum. Dennoch unterstreichen die anhaltenden Unsicherheiten die Bedeutung strategischer Anpassungsfähigkeit, um die sich bietenden Chancen in diesem volatilen Umfeld zu nutzen.

4. Strategische Implikationen für Investoren im aktuellen M&A-Umfeld

Die vergangenen Jahre turbulenter finanzieller und politischer Rahmenbedingungen haben den M&A-Lebenszyklus verlängert und detailorientierter gestaltet, da Investoren zunehmend darauf bedacht sind, Risiken zu minimieren und ihre Zielunternehmen vor Abschluss der Transaktion gründlich zu prüfen. Dies erhöht den Druck auf Investoren, ihre Investmentthese mit präzisen Finanzdaten zu untermauern.

Im Folgenden möchten die Autoren vor diesem Hintergrund einige Handlungsempfehlungen für Unternehmen beziehungsweise Investoren aufzeigen.

Analyse der eigenen M&A-Historie, des strategischen Fokus und der Exit-Readiness:

Eine Analyse vergangener M&A-Aktivitäten ist entscheidend, um Muster zu erkennen, Strategien zu verfeinern und Fehler zu vermeiden. Unternehmen sollten bewerten, ob frühere Transaktionen strategische Ziele wie Marktexpansion oder Produktdiversifikation erreicht haben. Diese Bewertung erfordert eine klare Ausrichtung der Übernahmen an den langfristigen Unternehmenszielen.

Die Exit-Readiness sollte Priorität haben. Verkäufer müssen sicherstellen, dass alle transaktionsrelevanten Dokumente wie Finanzberichte und rechtliche Unterlagen aktuell, vollständig und detailliert sind. Ein proaktiver Ansatz in der Exit-Vorbereitung vereinfacht Transaktionen und stärkt die Glaubwürdigkeit gegenüber potenziellen Käufern. In einem Umfeld mit verlängerten Zeitrahmen und verstärkter Prüfung bieten gut strukturierte Unterlagen einen Wettbewerbsvorteil und reduzieren Verzögerungen.

Due-Diligence-Prozesse:

Die Vorbereitung und Durchführung des Due-Diligence-Prozesses ist ein zentraler Erfolgsfaktor. Käufer müssen sicherstellen, dass finanzielle Kennzahlen, operative Indikatoren sowie rechtliche und steuerliche Risiken korrekt dargestellt wurden. Angesichts der sich wandelnden Unternehmenslandschaft müssen finanzielle Bewertungen durch Analysen zu ESG-Compliance, Cybersicherheit und technologischer Kompatibilität ergänzt werden. ESG-Aspekte beeinflussen zunehmend die Unternehmensbewertung und den Zugang zu Kapital.

Post-Merger-Integration und Risikomanagement:

Eine erfolgreiche Post-Merger-Integration (PMI) ist entscheidend für den Transaktionserfolg. Neben finanziellen und operativen Synergien ist die kulturelle Angleichung essenziell. Unternehmen sollten aus früheren Integrationen lernen, um Herausforderungen frühzeitig zu erkennen und gezielte Strategien zu entwickeln. Ein strukturierter Integrationsplan sollte Zusammenarbeit fördern, Abläufe straffen und Schlüsselkräfte binden.

Die Bindung wichtiger Mitarbeitender nach einer Übernahme ist in einem wettbewerbsintensiven Arbeitsmarkt von zentraler Bedeutung. Unternehmen sollten Maßnahmen wie Anreizprogramme, Weiterbildung und ein positives Arbeitsumfeld umsetzen. Diese Initiativen minimieren Störungen und erschließen den vollen Transaktionswert.

Das erworbene Unternehmen sollte ein strukturiertes Reporting etablieren, das proaktive Risikoidentifikation und -minderung gewährleistet. Dazu gehört der Einsatz moderner Data-Analytics-Tools (z.B. interaktive Dashboards) und Szenario-Planungstools (z.B. zur Liquiditätsplanung), um potenzielle Risiken vorherzusagen und deren Auswirkungen zu bewerten. Beispielsweise können Belastungstests von Finanzmodellen Unternehmen dabei helfen, ihre Resilienz unter ungünstigen Marktbedingungen einzuschätzen, während Simulationen regulatorischer Veränderungen Einblicke in mögliche Schwachstellen bei der Einhaltung von Vorschriften bieten.

Echtzeit-Monitoring-Mechanismen von KPIs können die Unternehmen in die Lage versetzen, schnell auf unerwartete Entwicklungen zu reagieren. Durch die Implementierung dieser fortschrittlichen Praktiken können Unternehmen versteckte strategische und finanzielle Chancen identifizieren und somit den langfristigen Erfolg sichern.

5. Fazit

Der Ausblick für den deutschen M&A-Markt im Jahr 2025 spiegelt ein vorsichtig optimistisches Szenario wider, das durch eine stabilisierende Inflation, günstige Finanzierungsbedingungen und sektorale Innovationen geprägt ist. Ein moderates Wirtschaftswachstum bildet die Grundlage für eine Wiederbelebung des Transaktionsvolumens, insbesondere in den Bereichen TMT, Gesundheitswesen und Industrie. Die Klärung politischer Unsicherheiten in Deutschland und den Vereinigten Staaten wird entscheidend sein, um das Vertrauen der Unternehmen wiederherzustellen und ein berechenbareres Investitionsumfeld zu schaffen. Unternehmen und Investoren, die strategische Anpassungsfähigkeit, technologische Integration und sorgfältige Vorbereitung in den Vordergrund stellen, werden am besten positioniert sein, um die M&A-Chancen in diesem dynamischen Markt optimal zu nutzen.

1 Jens, P. (2024): Sorgen mittelständischer Firmen: „In diesem Umfeld investiert niemand“. Was Ampel-Aus und Trump-Wahl für den Mittelstand bedeuten | tagesschau.de; abgerufen am 23. Dez. 2024

2 International Monetary Fund: World Economic Outlook Database (Oktober 2024); abgerufen am 23. Dez. 2024

3 Deutsche Bundesbank (2024): Deutschland-Prognose: Wachstumsaussichten deutlich eingetrübt | Deutsche Bundesbank; abgerufen am 23. Dez. 2024

4 Eurostat (2024): Inflation rate of the European Union 2002 – 2024, by category; abgerufen am 4. Dez. 2024

5 Schneider, T. (2024): Aktuelle Entwicklungen im Finanzierungsumfeld, in: M&A Review; abgerufen am 23. Dez. 2024

6 Statistisches Bundesamt (2024): Gewerbemeldungen und Insolvenzen

– Statistisches Bundesamt; abgerufen am 23. Dez. 2024

7 Schultze & Braun (2024): Debt-Equity-Swap: Komplex, aber mit großem Potential; abgerufen am 27. Dez. 2024

8 Capital IQ, Mergermarket, PitchBook (2024). M&A Transactions in 2024 in Germany; Stand: 30. Nov. 2024

9 Frazer, J. (2024): Deal Drivers: EMEA Q3 2024. A spotlight on mergers and acquisitions trends in 2024

10 European Central Bank (2024). Key ECB interest rates: www.ecb.europa.eu/stats/policy_and_exchange_rates/key_ecb_interest_rates/html/index.en.html; abgerufen am 16. Dez. 2024

11 Reuters (2024). Big banks expect a quarter-point cut for ECB‘s first meeting of 2025: www.reuters.com/markets/europe/big-banks-expect-quarter-point-cut-ecbs-first-meeting-2025-2024-12-13/?utm_source=chatgpt.com; abgerufen am 16. Dez. 2024

12 ION Analytics & CMS Law Tax Future (2024). Back in Gear: European M&A Outlook 2025: https://ionanalytics.com/insights/mergermarket/back-in-gear-european-ma-outlook-2025/; abgerufen am 12. Dez. 2024