Vertiefung der Präsenz in CEE: Austrian Insurance M&A 2015–2025

Im Einklang mit dem Insurance-Schwerpunkt dieses Heftes richtet unsere Austria Column den Blick auf die M&A-Aktivitäten österreichischer Versicherungsunternehmen. Aus M&A-Sicht folgt die österreichische Versicherungsbranche seit jeher einem besonderen Muster.

1. Einleitung

Im Einklang mit dem Insurance-Schwerpunkt dieses Heftes richtet unsere Austria Column den Blick auf die M&A-Aktivitäten österreichischer Versicherungsunternehmen. Aus M&A-Sicht folgt die österreichische Versicherungsbranche seit jeher einem besonderen Muster. Wie wir in unserem Buchbeitrag zur historischen Entwicklung des österreichischen M&A-Marktes herausgearbeitet haben, engagierten sich österreichische Versicherer früh am zentral- und osteuropäischen Markt, was sich durch zahl-

reiche Zukäufe nach der EU-Erweiterung 2004 nochmals verstärkte (Lang et al., 2024)1. Anders als in vielen anderen Sektoren setzte sich dieser Trend im Versicherungsbereich ungebremst fort, was auch unsere 2016 publizierte Detailanalyse zu den Zukäufen der Vienna Insurance Group untermauerte (AC MAR 7-8/2016).

Mit dieser Austria Column bieten wir – knapp zehn Jahre später – die aktuelle Perspektive auf die M&A-Aktivitäten der österreichischen Versicherungsunternehmen. Wir analysieren sowohl Zukäufe als auch Verkäufe – einschließlich ihrer geographischen Dimensionen und strategischen Hintergründe. Als Datengrundlage greifen wir auf LSEG Refinitiv zurück, wobei wir die einschlägigen Transaktionen der letzten zehn Jahre berücksichtigen.2

2. Österreichs Versicherungsunternehmen auf Käuferseite

Österreichs Versicherungsunternehmen vertieften ihre Präsenz im zentral- und osteuropäischen Raum im letzten Jahrzehnt weiter. Insgesamt wurden laut Refinitiv 82 einschlägige Deals registriert. In der zeitlichen Verteilung über die letzte Dekade waren merkliche Wellenbewegungen erkennbar: Auf starke Jahre um die Mitte des letzten Jahrzehnts (2015, 2016) folgte eine schwächere Phase (2017 – 2020), die in einen starken Anstieg in den Pandemie- und Postpandemie-Jahren 2021 und 2022 mündete und zuletzt (ab 2023) wieder abflaute. In der Folge beleuchten wir die Zukäufe österreichischer Versicherungsunternehmen aus vier Blickwinkeln: In Abschnitt 2.1 analysieren wir die Käuferseite, wobei der Fokus auf besonders aktiven Käufern liegt. In Abschnitt 2.2 zeigen wir, wo österreichische Versicherungen zukaufen. In Abschnitt 2.3 behandeln wir die Frage, welche Targets besonders im Fokus stehen. Abschnitt 2.4 wirft einen Blick auf die Motive hinter den Deals.

Abb. 1 Austrian Insurance-M&A – Highlights

Quelle: Refinitiv; Capital IQ; Mergermarket; BCG; Beobachtungszeitraum Januar 2015 bis August 2025

Quelle: Refinitiv; Capital IQ; Mergermarket; BCG; Beobachtungszeitraum Januar 2015 bis August 2025

2.1 Käuferunternehmen

Der Blick auf die Käuferseite lässt eine klare Dominanz weniger großer Player erkennen. Hinter rund zwei Dritteln aller Zukäufe stehen die Vienna Insurance Group und die UNIQA, welche auch am österreichischen Versicherungsmarkt die Positionen 1 (22,5% Marktanteil3 – VIG) und 2 (20,7% Marktanteil3 – UNIQA) einnehmen.4

Die Vienna Insurance Group zeigt die stärkste M&A-Aktivität und zeichnet für 42% aller Akquisitionen verantwortlich. Dahinter steht die Strategie, in 19 Ländern Zentral- und Osteuropas eine Top-3-Marktposition zu erreichen.5 Dementsprechend breitgefächert erstrecken sich die M&A-Aktivitäten auf viele Regionen im CEE-Raum, wobei vor allem Versicherungs- und Versicherungsvertriebsgesellschaften im Fokus standen. Die mit 830 Mio. EUR größte Transaktion betraf den Erwerb von Tochtergesellschaften der niederländischen Aegon in Ungarn, Polen, Rumänien und der Türkei (vgl. AC 1-2/2021).

Die UNIQA war im Beobachtungszeitraum für 20% aller Transaktionen verantwortlich und belegte damit den zweiten Platz. UNIQA kaufte insbesondere in Österreich und Polen zu, wobei neben Versicherungsgesellschaften auch Targets in den Bereichen Gesundheit (z.B. Privatklinik Goldenes Kreuz, Thermalquelle Loipersdorf), Immobilien (z.B. mehrere Büroparks in Polen) und Technologie (z.B. Healthtech-Start-up wellabe) erworben wurden. Die bezüglich Kaufpreis größte Transaktion der letzten Dekade betraf die Übernahme der AXA-Tochterunternehmen in Polen, Tschechien und der Slowakei, die 2020/21 für rund

1 Mrd. EUR übernommen wurden (vgl. AC 9/2020).

Neben der Vienna Insurance Group und der UNIQA gibt es einige weitere österreichische Unternehmen der Versicherungsbranche, die – in geringerem Umfang – mehrfach zukauften. Hierzu zählen die Grazer Wechselseitige Versicherung, der Versicherungsmakler und -berater GrECo sowie die Merkur Versicherung. Die restlichen Käufe entfallen auf Versicherungsunternehmen, die ein bis zwei Deals bewirkten. Teilweise handelt es sich dabei auch um österreichische Versicherungsgesellschaften, hinter denen ausländische Versicherungskonzerne wie die Allianz, Generali oder Zurich Insurance stehen.

2.2 Geographische Verteilung der Deals

Die geographische Verteilung der M&A-Aktivitäten macht deutlich, dass österreichische Versicherer ihren Schwerpunkt weiterhin klar auf Zentral- und Osteuropa sowie auf das Baltikum legen. Rund ein Viertel der Deals sind Binnentransaktionen, zielen also auf ein Target in Österreich ab. Damit kaufen Versicherungsunternehmen im Vergleich zum Gesamtmarkt geringfügig seltener in Österreich zu (Gesamtmarkt: rund 30%). Ganz deutliche Unterschiede zum Gesamtmarkt zeigen sich allerdings bei grenzüberschreitenden Transaktionen – nämlich in der Ost-West-Verteilung. So betreffen zwei Drittel aller Zukäufe Zielunternehmen, die geographisch nordöstlich bis südöstlich von Österreich gelegen sind (Gesamtmarkt: rund 20%).

Die Gründe für diese geographische Fokussierung sind vorrangig in zwei Phänomenen zu suchen. Zum einen sind die Pro-Kopf-Ausgaben für Versicherungen in vielen Zielmärkten im Vergleich zu Österreich und Westeuropa deutlich geringer. Versicherungsunternehmen sehen folglich ein höheres Umsatzwachstumspotenzial und möchten an diesem Wachstum durch Übernahmen partizipieren. Zum anderen haben speziell die großen österreichischen Versicherungen in Zentral- und Osteuropa bereits erhebliche Marktanteile und Markterfahrung erworben. Sie möchten diese Erfahrung nutzen und ihre Marktposition in bereits bekannten Märkten weiter stärken.

2.3 Zielunternehmen österreichischer Versicherungen

In knapp zwei Dritteln aller Fälle kaufen österreichische Versicherungen im Kerngeschäft zu, das heißt im Versicherungsbereich. Dabei wird am häufigsten auf Targets im Versicherungsvertrieb, also Versicherungsagenturen und -makler, abgezielt. An zweiter Stelle folgen Übernahmen von Trägern und Portfolios im Bereich Lebensversicherung. Targets im Bereich Sach- und Unfallversicherung folgen an dritter Stelle. Der Rest der Deals verteilt sich auf diverse andere Versicherungen und damit verbundene Leistungen.

Neben dem Kerngeschäft greifen österreichische Versicherungen auch auf Targets aus anderen Bereichen zu. Dazu zählt der Immobiliensektor, wo sowohl in Einzelimmobilien investiert wird als auch Immobilienmanager übernommen werden. Ein zweiter Bereich ist der Gesundheitssektor, wo man sich unter anderem an Krankenhäusern und Thermalbädern beteiligt. Ein drittes Aktivitätsfeld stellt die Beteiligung an Pensionsfonds dar. Des Weiteren erfolgen Investments in Tech-Unternehmen. Die restlichen Deals betreffen diverse weitere Bereiche, unter anderem den Banken- und Automobilsektor.

Abb. 2 Zielländer österreichischer Versicherungsunternehmen

Quelle: LSEG Refinitiv; BCG-Analyse

Quelle: LSEG Refinitiv; BCG-Analyse

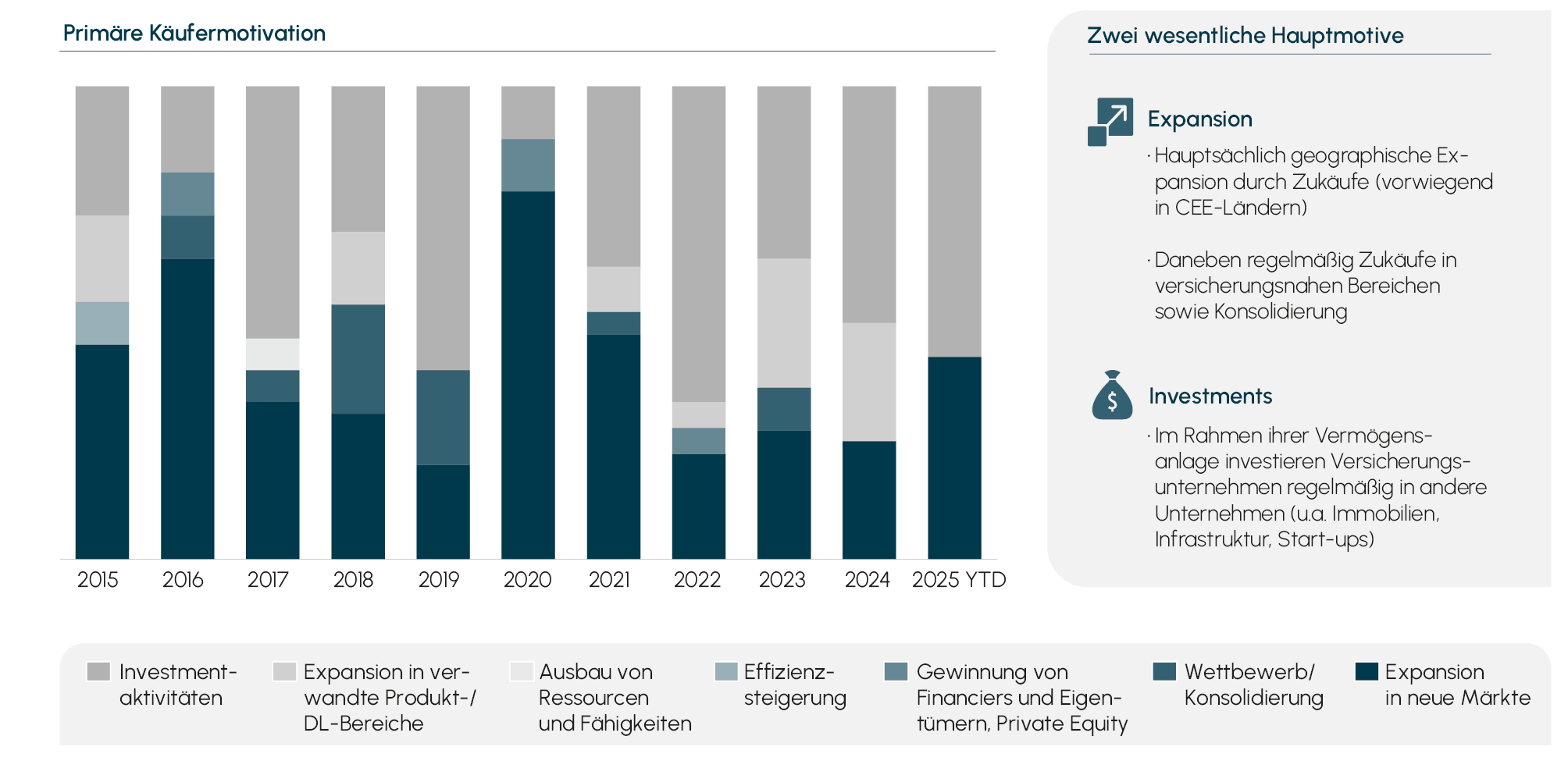

2.4 Motive hinter den Zukäufen

Eine KI-basierte Analyse der Pressemitteilungen österreichischer Käuferunternehmen enthüllt zwei zentrale Motive hinter der M&A-Aktivität: Zum einen wird häufig die intendierte Expansion am Markt – das heißt die Erschließung oder stärkere Bearbeitung geographischer Märkte beziehungsweise die Gewinnung neuer Kundenbasen – erwähnt. Dieses Motiv steht insbesondere hinter Zukäufen von ausländischen Versicherungsträger und -vertriebsorganisationen. Zum anderen werden oftmals Investitionsbestrebungen ohne direkten Bezug zum Kerngeschäft genannt – etwa bei Immobilienbeteiligungen. Eine Analyse dieser zentralen Motive im Zeitverlauf zeigt, dass die marktliche Expansion vor allem um die Mitte des letzten Jahrzehnts sowie in der ersten Hälfte der Covid-Pandemiejahre bedeutsam war. Investitionsbestrebungen wurden dagegen erst kurz vor der Pandemie ein besonders häufiges Deal-Motiv, brachen danach zwei Jahre stark ein, um zuletzt wieder signifikant an Bedeutung zu gewinnen.

Neben diesen beiden zentralen Deal-Motiven wurden ferner die Erhaltung der Marktposition beziehungsweise die Vermeidung von Wettbewerb als Begründung für Zukäufe genannt. Weiters versuchte man, mit Akquisitionen das eigene Angebot auszuweiten und die Kundenerfahrung zu verbessern. In diesem Lichte erfolgten etwa Übernahmen von Healthtech-Unternehmen und Gesundheitsdienstleistern, um zusätzlich zur Versicherungsleistung ein komplettes „Wohlfühl- und Vorsorgepaket“ anbieten zu können.

Abb. 3 Strategische Motive österreichischer Käufer in Insurance-M&A im Zeitverlauf

Quelle: Eigene Analyse mit OpenAI ChatGPT auf Basis von Deal-Veröffentlichungen; Beobachtungszeitraum Januar 2015 bis August 2025

Quelle: Eigene Analyse mit OpenAI ChatGPT auf Basis von Deal-Veröffentlichungen; Beobachtungszeitraum Januar 2015 bis August 2025

3. Österreichische Versicherungsunternehmen auf Verkäuferseite

Die Versicherungsunternehmen in Österreich waren im vergangenen Jahrzehnt bei Verkäufen sehr zurück-

haltend. In der LSEG-Refinitiv-Datenbank sind lediglich 20 einschlägige Transaktionen erfasst, bei denen eine österreichische Versicherung ein Tochterunternehmen veräußerte. Diese Verkaufsprozesse fanden zeitlich in zwei Wellen statt – zunächst zwischen 2015 und 2017, wo insbesondere auch Assets abseits des Kerngeschäfts (etwa Immobilien, Anteile im Glücksspielbereich) veräußert wurden, und dann ab 2021, als zu Desinvestitionen auch strategische Rückzüge – etwa aus Russland oder ausgewählten anderen Märkten – hinzukamen.

Im Folgenden bieten wir in Abschnitt 3.1 einen Überblick über die österreichischen Verkäufer und ihre Motive. In Abschnitt 3.2 beleuchten wir, was und wo verkauft wurde. Abschnitt 3.3 widmet sich der Käuferseite und analysiert, wer auf die verkauften Gesellschaften und Assets zugegriffen hat.

3.1 Österreichische Verkäufer und ihre Motive

Wie bei den Zukäufen zeigt sich auch im Fall der Verkäufe eine starke Konzentration der Deals auf wenige große Player. Auch hier gilt, dass hinter rund zwei Dritteln aller Transaktionen die UNIQA und die Vienna Insurance Group stehen. Zu beachten ist allerdings, dass beide Player insgesamt deutlich weniger verkaufen als kaufen. Weiters divergieren die strategischen Hintergründe der M&A-Aktivität erheblich. Im Fall der UNIQA fanden durchaus strategische Rückzüge aus Märkten statt. Hierzu zählten die Veräußerung ihrer Italien-Tochter im Jahr 2016, der 2024 vollendete Rückzug aus Russland und die kürzlich erfolgte Veräußerung ihrer Tochtergesellschaften in Albanien, im Kosovo und in Nordmazedonien. Der Rückzug aus Italien und den Nicht-EU-Ländern Albanien, Kosovo und Nordmazedonien erfolgte vor dem Hintergrund einer Portfolioarrondierung. Ergänzend hierzu wurden Desinvestitionen im Immobilien- und Glücksspielbereich realisiert. Im Fall der Vienna Insurance Group hängen die Verkäufe nicht mit strategischen Rückzügen aus Märkten, sondern mit Zukäufen und vereinzelten Desinvestitionen außerhalb des Versicherungssektors zusammen. So erforderte beispielsweise die Übernahme der Aegon-Tochtergesellschaften in Ungarn die Beteiligung des ungarischen Staates am Ungarn-Geschäft, was technisch einem Verkauf entspricht. Die restlichen Verkäufe durch österreichische Versicherungen entfallen auf diverse weitere Player wie die Grazer Wechselseitige, die Merkur Versicherung und die Sparkassen Versicherung.

3.2 Geographische Verteilung und Charakteristika der verkauften Gesellschaften

Die von österreichischen Versicherungsunternehmen verkauften Gesellschaften befinden sich vorrangig in Zentral- und Osteuropa. Der Grund für diese geographische Fokussierung ist wiederum der Historie der österreichischen Versicherungsunternehmen entnehmbar. Da viele Player früh mit eigenen Tochtergesellschaften oder über M&A-Aktivitäten das zentral- und osteuropäische Ausland betraten, ergeben sich entsprechende Potenziale für Verkäufe.

Die konkrete geographische Verteilung der verkauften Einheiten gestaltet sich wie folgt: Knapp ein Drittel sind österreichische, gut zwei Drittel ausländische Gesellschaften beziehungsweise Assets. Im Ausland getätigte Verkäufe fanden vornehmlich in Ost- und Südeuropa statt. Dabei wurden speziell in Ungarn und Italien mehrere Verkäufe registriert. In Ungarn bestanden diese in der Beteiligung des ungarischen Staates an Vienna-Insurance-Group-Töchtern sowie im Verkauf der Sopron Bank durch die Grazer Wechselseitige. In Italien fand neben der bereits erwähnten Veräußerung der Italien-Tochter durch die UNIQA auch der Verkauf eines italienischen Nicht-Leben-Versicherungsportfolios durch die DONAU Versicherung statt. Weitere Deals betreffen Gesellschaften in Albanien, Bosnien und Herzegowina, Bulgarien, Kroatien, Moldau, Polen, Russland und der Slowakei.

Eine Analyse der verkauften Unternehmen beziehungsweise Assets zeigt, dass knapp zwei Drittel dem Versicherungsbereich und damit dem Kerngeschäft zuzuordnen sind. Hierzu zählen der Versicherungsvertrieb, gefolgt vom Lebensversicherungsbereich sowie dem der Sach- und Unfallversicherung. Abseits vom Versicherungsbereich erfolgten Desinvestitionen bei Immobilien sowie bei Pensionsfonds und anderen Finanzdienstleistungen.

3.3 Käufer österreichischer Versicherungs-Targets

Die geographische Herkunft der Käufer österreichischer Versicherungs-Targets zeigt sich breit gefächert. Rund ein Drittel aller Verkäufe waren Binnentransaktionen zwischen österreichischen Verkäufern und Käufern. Rund zwei Drittel der Deals wurden von ausländischen Playern bewirkt. Dabei sind Ost- und Westeuropa als Herkunftsländer der Käufer gleichermaßen relevant. Speziell ungarische, tschechische und Schweizer Unternehmen tätigten öfter Zukäufe von österreichischen Versicherungen. Vereinzelt traten auch außereuropäische Unternehmen auf Käuferseite in Erscheinung – wie im Fall der US-amerikanischen International Bank for Reconstruction and Development, die sich mit 10% an einem bulgarischen Pensionsfonds der Vienna Insurance Group beteiligte.

Blickt man auf die Branchenherkunft der Käufer, so entstammt gut die Hälfte dem Finanzsektor, wobei im Hintergrund vorrangig größere Versicherungsgesellschaften (z.B. Deutsche Versicherungs- und Rückversicherungs AG, Zurich Insurance), vereinzelt auch Banken (z.B. Weltbank) und Vermögensverwalter (z.B. Z8 Capital Partners) stehen. Die restlichen Akteure kommen aus dem staatlichen Sektor und verschiedenen weiteren Branchen – etwa Bau, Glücksspiel, Hotellerie oder Werbung.

4. Zusammenfassung und Ausblick

Österreichische Versicherungsunternehmen weisen aus M&A-Sicht weiterhin bemerkenswerte Besonderheiten auf: Erstens scheint ihr Expansionsdrang ungebrochen zu sein. So liegt das Verhältnis von Zukäufen und Verkäufen innerhalb der letzten Dekade bei vier zu eins. Zweitens verkörpern die Zukäufe österreichischer Versicherungsunternehmen die mit Abstand stärkste Ausprägung des für den österreichischen M&A-Markt typischen CEE-Fokus. Drittens fällt auf, dass rund zwei Drittel aller Deals durch nur zwei große Gesellschaften – nämlich die Vienna Insurance Group und die UNIQA – bewirkt werden. Wie den Geschäftsberichten der genannten Gesellschaften entnehmbar ist, können hierdurch in vielen Zielmärkten Top-3-Positionen bei den Marktanteilen erreicht werden.

Blickt man in die Zukunft, spricht einiges für eine Fortsetzung der zuvor skizzierten Muster. So sind die strategischen Treiber für die Expansion im Raum CEE weiterhin intakt. Die identifizierten Wellenbewegungen in der M&A-Aktivität sind jedoch auch künftig zu erwarten. Neben der auf den Osten fokussierten M&A-Aktivität finden sich konkrete Hinweise auf Deals in zentraleuropäischen Ländern wie Deutschland. Hier scheinen in Anbetracht der höheren Marktkonsolidierung größere Deals plausibel. Exemplarisch sei eine potenzielle mehrheitliche Übernahme der NÜRNBERGER Versicherung durch die Vienna Insurance Group genannt. Eine diesbezügliche Due-Diligence-Prüfung wurde von den involvierten Unternehmen kürzlich eingeleitet.

5. Deal-Ticker

Diese Rubrik gibt einen kompakten Überblick über die wesentlichen Transaktionen (mit österreichischer Beteiligung auf Käufer-, Verkäufer- und/oder Target-Seite), die in den letzten Monaten abgeschlossen wurden.

Finanzdienstleistungen

Die Raiffeisen-Holding NÖ-Wien beteiligt sich mit 25,1% an Mavie Next, einem Corporate-Start-up der UNIQA Versicherung. Mit Mavie Next möchten UNIQA und Raiffeisen verschiedene Gesundheits- und Vorsorgeleistungen anbieten. Für den Anteil entrichtet Raiffeisen einen mittleren zweistelligen Millionen-Euro-Betrag.

Maschinen- und Anlagenbau, Industriegüter

Der Anlagenbauer ANDRITZ akquiriert um mehr als 150 Mio. EUR die US-amerikanische Diamond Power International. Diamond Power ist auf die Herstellung von Kesselreinigungssystemen spezialisiert und soll das Servicegeschäft von ANDRITZ im Rückgewinnungs- und Dampfkesselbereich stärken.

Der österreichische Investor Stefan Pierer, zuletzt Alleineigentümer des deutschen Automobilzulieferers LEONI, veräußert LEONI mehrheitlich (50,1%) an die chinesische Luxshare. Luxshare produziert unter anderem Kabel und Komponenten für Tech-Unternehmen und soll künftig als strategischer Partner für LEONI fungieren.

Die Industriebeteiligungsgruppe B&C stockt ihren Anteil am Spezialmotorenhersteller Steyr Motors von 9,9% auf 20% auf. Auf Verkäuferseite steht der deutsche Finanzinvestor Mutares. B&C erhofft sich von dem Deal, an einem möglichen Unternehmenswachstum stärker partizipieren zu können.

Bau und Immobilien

Der Baustoffkonzern Wienerberger übernimmt die französische GSE Intégration SAS komplett, nachdem man bislang 51% am Zielunternehmen hielt. GSE produziert Indach-Photovoltaik-Lösungen und soll Wienerberger eine starke Position am europäischen PV-Markt ermöglichen.

Die SIGNA-Abwicklung schreitet voran, wie in unserer jüngsten Kolumne (AC MAR 6/2025) ausführlich berichtet. So wird das Kaufhaus Tyrol laut Medienberichten durch ein Gesellschaftskonstrukt um den Modeunternehmer Patrick Cloppenburg übernommen. Als Kaufhausbetreiber wird künftig das niederländische Immobilienunternehmen Midstad fungieren.

Die HALLMANN HOLDING veräußert ihre Mehrheitsbeteiligung am Bauträger SÜBA an den internationalen Immobilieninvestmentmanager Revetas. SÜBA hatte im April Insolvenz angemeldet und soll saniert werden.

Die auf Einzelhandelsimmobilien spezialisierte Supernova erwirbt zwei Einkaufszentren in Italien. Konkret handelt es sich um die Einkaufszentren La Scaglia und Casetta Mattei bei Rom, die jeweils eine Fläche von rund 15.000 m² aufweisen.

Energie

Die OMV verkauft um rund 527 Mio. EUR einen fünfprozentigen Konzessionsanteil an den Ghasha-Offshore-Feldern vor der Küste Abu Dhabis. Hierbei handelt es sich um drei große Gas- und Kondensat-Entwicklungsprojekte, in die die OMV 2018 eingestiegen war. Auf Käuferseite steht der russische Mineralölkonzern LUKOIL.

Die OMV Petrom und der Ökostromerzeuger Enery gründen ein Joint Venture im Photovoltaik-Bereich. Konkret soll mit einem Investment von rund 200 Mio. EUR ein großes PV-Projekt (400 Megawatt Leistung) in Bulgarien realisiert werden.

Handel und Lebensmittel

Die AGRANA meldet die vollständige Übernahme des Konzentrat- und Aromaherstellers Austria Juice. Bislang hielt AGRANA 50,01% an Austria Juice. Die restlichen Anteile werden um 54,7 Mio. EUR von der Lagerhäuser-Dachgesellschaft RWA erworben. Als Motive werden die Vernetzung der Geschäftsbereiche und globales Wachstum genannt.

Das Wäschehandelsunternehmen Palmers wird nach seiner Insolvenz vom dänischen Wäsche-

hersteller Change of Scandinavia akquiriert. Ziel ist die Sanierung und Nutzung von Synergieeffekten zwischen den beiden Unternehmen.

Die Ottakringer-Gruppe, die unter anderem Bier, Wein und Mineralwasser produziert, übernimmt den Getränkegroßhändler Getränkewelt. Die Akquisition erfolgt über die Ottakringer-Tochter Del Fabro Kolarik und soll das Ottakringer-Vertriebsnetz stärken.

Die zum Heineken-Konzern gehörende Brau Union stockt ihre Beteiligung an der Brauerei Fohrenburg in Vorarlberg von 74,4% auf mehr als 99% auf. Auf Verkäuferseite steht der Fruchtsafthersteller RAUCH.

Die RWA Raiffeisen Ware Austria als Dachorganisation der österreichischen Lagerhaus-Genossenschaften meldet den Rückkauf der bisher von der deutschen BayWa gehaltenen RWA-Unternehmensanteile. Konkret werden Aktien im Umfang von knapp 48% um kolportierte 176 Mio. EUR zurück-gekauft.

Der Milchverarbeiter NÖM übernimmt die Molkerei Vorarlberg Milch. Das Zielunternehmen soll erhalten bleiben und bestehende Kompetenzen im Bereich Hart- und Schnittkäse sollen ausgebaut und genutzt werden.

Telekom, IT und Medien

Der Technologiekonzern Kontron verkauft sein Modulgeschäft JUMPtec, wodurch ein Mittelzufluss von mehr als 100 Mio. EUR erzielt wird. Auf Käuferseite steht die zur Deutsche Beteiligungs AG gehörende congatec, die 96% an JUMPtec sowie die JUMPtec-Modultöchter in den USA und Malaysia vollständig übernimmt.

Die Fachmedienverlage der WEKA Group in Österreich (u.a. INDUSTRIEMAGAZIN und WIRTSCHAFTSNACHRICHTEN) werden von der deutschen Muttergesellschaft an die ebenfalls aus Deutschland stammende FORUM MEDIA GROUP veräußert.

Sonstige

Die auf Hotelimmobilien fokussierte SORAVIA veräußert das Amedia Hotel in Linz an den Investor Ben Dahlheim. Umgekehrt stockt man seine Beteiligung am Hotel Hospiz am Arlberg um 42% auf nunmehr rund 97% auf.

6. Deal-Pipeline

In dieser Rubrik wird über Deals berichtet, die in den vergangenen Monaten angekündigt und geplant beziehungsweise initiiert wurden, allerdings noch nicht abgeschlossen sind.

Finanzdienstleistungen

TOP-DEAL: Die Erste Group meldet den größten Zukauf in der Unternehmensgeschichte und zugleich eine der größten Transaktionen, die je mit österreichischer Beteiligung verzeichnet wurden (vgl. Lang et al., 2024). So erwirbt man um rund 6,8 Mrd. EUR einen Anteil von 49% an der Santander Bank Polska. Hierbei handelt es sich mit 7,5 Mio. Kunden und rund 1.000 Filialen um die drittgrößte Bank Polens. Als leitendes Motiv hinter dem Zukauf wird die Stärkung der Marktposition im Zielgebiet und damit im CEE-Raum genannt. Das Closing des Deals wird bis zum Jahresende erwartet.

Die Vienna Insurance Group (VIG) übernimmt vom Staat Moldau 80% an der Versicherung Moldasig. Durch den Zukauf wird die VIG laut Presseaussendung zum Marktführer am moldauischen Versicherungsmarkt.

Die DONAU Versicherung erwirbt von der ERGO Versicherung ihr österreichisches Portfolio im Bereich betriebliche Kollektivversicherung. DONAU möchte durch den Deal, der ein Bestandsvolumen von rund

33 Mio. EUR umfasst, im Bereich Altersvorsorge wachsen.

Energie

Die österreichischen und deutschen Standorte der JET-Tankstellen werden mehrheitlich verkauft. Der bisherige US-amerikanische Alleineigentümer Phillips 66 veräußert einen Anteil von 65% an die Beteiligungsgesellschaften Energy Equation Partners und Stonepeak.

Maschinen- und Anlagenbau, Industriegüter

Der Motorradproduzent KTM wird – nach zwischenzeitlicher Insolvenz – mehrheitlich vom indischen Fahrzeughersteller Bajaj akquiriert. Bajaj fungiert bereits seit 2007 als KTM-Minderheitseigentümer und erhält nun die Möglichkeit, (mittelbar) die Mehrheit an KTM zu übernehmen.

Die auf Sportwagen fokussierte KTM-Tochtergesellschaft KTM Sportcar wird veräußert und vollständig durch eine nicht näher genannte Investorengruppe übernommen.

Der Bahnsensorenhersteller Frauscher Sensortechnik wird um 675 Mio. EUR von Wabtec, einem US-amerikanischen Schienenfahrzeugproduzenten, übernommen. Auf Verkäuferseite stehen die französische Delachaux-Gruppe (92%) und das bisherige Frauscher-Management (8%).

Im Bereich Gewerbekälte wird das Kältetechnikunternehmen HAUSER durch die italienische Epta-Gruppe erworben. Als Begründung wird insbesondere gemeinsames Wachstum genannt. Das Closing des Deals wird für Ende 2025 erwartet.

1 Lang/Lattacher/Herfurth (2024): „M&A in Österreich: Vom Boom zur strategischen Differenzierung – ein Markt reift“, in: G. Müller-Stewens et al. (Hrsg.): Mergers & Acquisitions, Schäffer-Poeschel Verlag, Stuttgart,

S. 103–122.

2 Als einschlägig werten wir alle in LSEG Refinitiv erfassten Transaktionen, die im Zeitraum 2015 bis 2025 stattfanden und ein österreichisches Versicherungsunternehmen auf Käufer- oder Verkäuferseite ausweisen.

3 Gemessen am Prämienvolumen in Österreich.

4 Vgl. Jahresbericht Verband der Versicherungsunternehmen Österreichs.

5 Vgl. Strategieprogramm der Vienna Insurance Group: group.vig/vig-inside/strategie/strategieprogramm-vig-25/.