Vom Familienbetrieb zur Plattform: Warum Europas Verpackungsbranche neu sortiert wird

Die europäische Verpackungsindustrie durchläuft einen tiefgreifenden Konsolidierungsprozess – getrieben von Regulierung, technologischen Umbrüchen und dem Druck zur Skalierung. Internationale Konzerne, Private-Equity-Gesellschaften und Family Offices treiben diese Entwicklung voran, insbesondere durch Buy-and-Build-Strategien in Segmenten wie flexiblen Verpackungen oder Kartonverpackungen. Für viele mittelständische, inhabergeführte Unternehmen – besonders im Rahmen von Nachfolgelösungen – stellt sich die strategische Frage: Eigenständigkeit, Partnerschaft oder Integration in größere Strukturen? Wer frühzeitig in Technologie, Nachhaltigkeit und Digitalisierung investiert, schafft sich Handlungsoptionen – und bleibt auch im konsolidierten Markt wettbewerbsfähig.

1. Einleitung

Die europäische Verpackungsindustrie befindet sich in einem tiefgreifenden Wandel – getrieben durch Strukturveränderungen, Nachfolgedruck und wachsende Konsolidierungsdynamik. Sie gliedert sich in verschiedene Segmente – etwa flexible und feste Kunststoffverpackungen, Etiketten, Glas, Papier, Wellpappe, Karton sowie Metallverpackungen –, wobei jedes Segment eigene Marktmechanismen und Herausforderungen mit sich bringt.

Nach einer Phase der Unsicherheit – ausgelöst durch COVID-19, geopolitische Spannungen, regulatorische Umbrüche vor allem in Europa und ein höheres Zinsniveau – zeigt sich der M&A-Markt in der Verpackungsbranche wieder deutlich belebter. Unternehmen fokussieren sich verstärkt auf externes Wachstum, und Private Equity ist aktiv, was den Konsolidierungstrend weiter beschleunigt. Prominente Transaktionen wie Aluflexpack – Constantia, Weener – Silgan, Mondi – Schumacher, Smurfit – Westrock sowie International Paper – DS Smith markieren dabei die jüngste Konsolidierungswelle. Diese Transaktionen stehen exemplarisch für die strategische Notwendigkeit, Marktanteile zu sichern, Synergien zu heben und nachhaltige Portfolios auszubauen.

Ein oft unterschätzter Konsolidierungstreiber ist der demografisch bedingte Nachfolgebedarf in familiengeführten Unternehmen im ganzen europäischen Mittelstand.

Genau hier liegt ein Schwerpunkt unserer Arbeit bei Proventis Partners: Seit über zehn Jahren begleiten wir Verpackungsunternehmen und kennen die Chancen und Risiken, die sich im Zuge von Nachfolgelösungen ergeben.

Dieser Beitrag beleuchtet, wie inhabergeführte Unternehmen, Konzerne und Private-Equity-Gesellschaften ihre Konsolidierungsstrategien ausgestalten, wer die zentralen Marktakteure sind und welche Rolle regulatorische Rahmenbedingungen dabei spielen.

2. Transaktion ≠ Transformation: Was Konsolidierung bedeutet

Konsolidierung heißt nicht einfach „M&A“ – sondern strukturelle Veränderung. In der Verpackungsindustrie wird der Begriff oft vorschnell mit jeder Übernahme gleichgesetzt. Doch nicht jede M&A-Transaktion bedeutet Konsolidierung im eigentlichen Sinne. Echte Konsolidierung liegt erst dann vor, wenn eine Transaktion den Markt strukturell verändert – etwa durch die Verringerung der Anbieterzahl in einem bestimmten Segment, die Bündelung von Produktionskapazitäten, das Erzwingen neuer Preisniveaus oder das Setzen von Industriestandards.

Wenn ein Familienunternehmen beispielsweise ein weiteres, ähnlich aufgestelltes Unternehmen übernimmt und damit eine stärkere regionale Marktabdeckung, höhere Einkaufsmacht oder größere Kundenbindung erreicht, spricht man von echter Konsolidierung. Auch wenn ein großer Player kleinere Wettbewerber aufkauft und deren Werke schließt, integriert oder neu ausrichtet, verändert das die Wettbewerbsstruktur – vertikal, horizontal oder geografisch.

Demgegenüber stehen Transaktionen, die zwar juristisch als M&A gelten, aber keinen konsolidierenden Effekt erzeugen. Beispiele dafür sind Finanzinvestoren, die Unternehmen ohne strategische Neuausrichtung weiterführen („buy and hold“), interne Umstrukturierungen innerhalb eines Konzerns oder Zukäufe, die primär dem Eintritt in neue Märkte oder Technologien dienen, ohne bestehende Marktanteile oder Marktstrukturen zu verändern. Auch grenzüberschreitende Übernahmen – etwa von asiatischen oder amerikanischen Anbietern in Europa – bedeuten nicht automatisch Konsolidierung, wenn die Wettbewerbslandschaft vor Ort unverändert bleibt.

Konsolidierung ist also mehr als „Transaktion“. Sie ist das Ergebnis strategischer Bewegung mit strukturellem Einfluss auf Marktlogik, Anbieterstruktur und Preisdynamik – und damit ein Schlüsselbegriff für die Bewertung nachhaltiger Branchenveränderung.

3. Konsolidierung in drei Akten: Strukturwandel in der Verpackungsbranche

3.1 Erste Phase der Konsolidierung: Marktzugang geografische Expansion

In der ersten Phase steht das Wachstum durch gezielte Zukäufe im Vordergrund. Unternehmen streben danach, ihre Marktposition auszubauen, neue geografische Regionen zu erschließen und ihre Produktportfolios zu diversifizieren. Die Übernahme von Wettbewerbern oder Zulieferern dient dabei der Kostenreduktion, der Realisierung von Skaleneffekten und dem erleichterten Marktzugang.

Ein gutes Beispiel aus dem Mittelstand ist die Sanner Gruppe, ein traditionsreiches, ehemals inhabergeführtes Unternehmen mit Hauptsitz in Deutschland, das seit 2021 durch GHO Capital Partners unterstützt wird, mit aktiver Beteiligung der Familie in vierter Generation. Ursprünglich spezialisiert auf Trockenmittelverschlüsse für pharmazeutische Anwendungen, hat sich Sanner in den vergangenen Jahren konsequent zu einem internationalen Anbieter für Medtech-Verpackungslösungen weiterentwickelt. Im Rahmen einer gezielten Buy-and-Build-Strategie tätigte Sanner mehrere Akquisitionen, darunter Springboard Pro (UK) im Jahr 2024, um Design- und Entwicklungskompetenzen im Bereich medizinischer Geräte auszubauen, sowie Gilero LLC (USA), einen CDMO-Spezialisten mit Standorten in den USA, Mexiko und Irland. Diese Zukäufe ermöglichen es Sanner, neue Märkte zu erschließen und kundenspezifische Komplettlösungen entlang der gesamten Wertschöpfungskette anzubieten. Die Strategie von Sanner zeigt exemplarisch, wie inhabergeführte oder mittelständisch geprägte, aber Private-Equity-gestützte Unternehmen durch vorausschauende M&A-Aktivitäten aktiv an der Konsolidierung teilnehmen und die Weichen für langfristiges Wachstum stellen.

Ein weiteres Beispiel für ein familiär geprägtes Verpackungsunternehmen ist die alupak AG mit Sitz in der Schweiz, ein Pionier der Aluminium-Kaffeekapsel. Mit der Übernahme von AluCaps (Norden Alu Technology) in Spanien hat alupak ein Stück zur strategischen Konsolidierung des Kaffee-Kapselmarktes beigetragen. AluCaps ist ein innovativer Hersteller von Aluminiumkapseln mit enger Anbindung an regionale Kaffeeabfüller – insbesondere im spanischen und italienischen Markt. Die Übernahme stärkt nicht nur die geografische Präsenz des Marktführers alupak in Südeuropa, sondern erweitert zugleich den Zugang zu neuen Marktsegmenten: etwa zu alternativen Kapselsystemen jenseits von Nespresso sowie zu lokalen Röster- und Abfüllbetrieben.

Die Transaktion ist ein typisches Beispiel für eine strategische Akquisition in der frühen Phase der Konsolidierung – mit klarem Fokus auf Marktzugang.

3.2 Zweite Phase: Integration von Innovationen, neuen Technologien und Prozessen

In der zweiten Phase der Konsolidierung stehen technologische Innovationen (u.a. die digitale Transformation) im Vordergrund. Unternehmen erwerben nicht nur direkte Wettbewerber, sondern wollen auch spezialisierte Technologieanbieter, um Materialinnovationen, digitale Prozesslösungen und Automatisierung gezielt in ihre Verpackungsprozesse zu integrieren, um ihr ESG-Profil, ihre Effizienz und Resilienz zu verbessern. Im Fokus stehen dabei unter anderem (je nach Verpackungssegment unterschiedlich):

Materialinnovationen: Fokus auf Monomaterialien, kompostierbare Materialien, Barriere-Lösungen, gegebenenfalls ohne Aluminium

Intelligente Verpackungen: Track & Trace, NFC-Tags, QR-basierte Produktinteraktion – stark wachsend in Pharma, Food, Kosmetik

Recycling- & Kreislauftechnologien: Besonders relevant durch EU-Vorgaben (PPWR, EPR). Unternehmen erwerben Know-how zu Design for Recycling, mechanischem & chemischem Recycling, Automatisierung und End-of-Line-Systeme: Hohe Nachfrage nach Komplettlösungen – Beispiel: Verpackung mit Inspektion und Robotertechnik kombinieren. Digital Twins und Blockhain-basierte Rückverfolgbarkeit: Noch Nische, aber in Pharma- und Logistikverpackungen zunehmend pilotiert. Bosch Packaging und Siemens liefern digitale Zwillinge für Linienplanung.

Simulationstools zur verkürzten Produktentwicklung: Nutzung von KI- und CAE-Tools, um Verpackungsdesign schneller und kosteneffizient zu validieren

Gerresheimer, ein führender Konzern und Anbieter pharmazeutischer Glas- und Kunststoffverpackungen, setzte gezielt auf technologische Zukäufe und vertikale Integration. Mit der Übernahme von Bormioli Pharma Group (2024), einem Spezialisten für Glas- und Kunststoff-Primärverpackungen, Verschlüsse und Dosiersysteme und für Smart Factory, konnte Gerresheimer seine Position als Anbieter für ganzheitliche Verpackungslösungen ausbauen und gleichzeitig technologische Kompetenzen in die eigene Fertigung überführen. Diese konsolidierende Übernahme verbesserte unter anderem die technologische Weiterentwicklung bei Gerresheimer in folgenden Bereichen:

Connected Packaging: Bormioli bringt Kompetenzen in dosisgenauen Applikationshilfen, kindersicheren Verschlüssen und Kombinationsverpackungen mit, die technologisch leicht mit Sensorik, NFC oder digitalen Identifikatoren erweiterbar sind. Gerresheimer kann dadurch neue digitale Services anbieten – etwa zur Therapiebegleitung, Rückverfolgbarkeit oder Interaktion mit Endkunden (z.B. bei Connected Packaging).

Digitale Zwillinge für Primärverpackungen: In Zu-sammenarbeit mit Merck entwickelte Gerresheimer einen Proof-of-Concept für digitale Zwillinge. Jede Primärverpackung (z.B. Spritzen, Ampullen) erhielt einen eindeutigen Blockchain-ID-Anker für vollständige Rückverfolgbarkeit und Qualitätstransparenz. Das verbessert die Reaktionsfähigkeit auf Kundenbedarfe, ermöglicht präzisere Forecasts und datengetriebene Optimierung von Produktionslosgrößen.

Smart Manufacturing & Automatisierung: Bormioli hat in den letzten Jahren stark in automatisierte Produktionslinien mit Inline-Qualitätskontrolle, Track-&-Trace-Systemen und MES (Manufacturing Execution Systems) investiert. Diese digital vernetzten Anlagen können als Best-Practice-Blueprints auf andere Werke im Gerresheimer-Verbund übertragen werden, zum Beispiel für die Glas- und Kunststofffertigung in Europa und Nordamerika.

Die in vierter Generation familiengeführte Seaman Paper Company – bekannt für innovative, leichte Verpackungslösungen – hat mit der Übernahme der Julius Glatz GmbH (2024) einen wichtigen Technologieschritt vollzogen. Glatz ist führend in der Entwicklung technischer Spezialpapiere, die Kunststoff in Verpackungen, Kapseln oder Folien ersetzen – einer der Schlüssel zur Nachhaltigkeit. Seaman integriert dieses Know-how, erweitert regional die Produktionskapazität und kann so neue Produktlinien effizienter skalieren. Durch die Kombination globaler Reichweite mit Glatz’ Technologien entstehen Lösungen, die leichter, recycelbarer und umweltfreundlicher sind als bisher am Markt.

Im Etikettensegment liegt der Fokus auf technologischer Konsolidierung – etwa durch Übernahmen in Digitaldruck, Spezialmaterialien und Automatisierung. Ziel ist nicht nur Wachstum, sondern die Erweiterung des eigenen Technologieportfolios. Ein Beispiel: die Übernahme von CS Labels (UK) durch die von Waterland unterstützte Asteria Group mit Hauptsitz in Belgien. CS war Vorreiter im Digitaldruck für flexible Verpackungen mit hoher Auflösung, schnellen Rüstzeiten und variabler Produktion. Asteria konnte damit neue Segmente wie Pharma, FMCG und Food erschließen. Die Expertise und Maschinen von CS wurden in Asterias europäisches Netzwerk integriert – mit Fokus auf Technologietransfer und Skalierung. Es war keine klassische Standortübernahme, sondern eine gezielte Stärkung digitaler Druckkompetenz. Asteria zeigt exemplarisch, wie ein PE-gestützter Mittelständler in Phase 2 der Konsolidierung Technologie, Effizienz und Innovation über M&A erfolgreich vereint.

3.3 Dritte Phase: Konsolidierung durch Marktbereinigung und Synergien

In der dritten Phase der Konsolidierung liegt der Fokus nicht mehr auf Wachstum durch Zukäufe oder Innovation allein, sondern auf der Integration der zuvor akquirierten Unternehmen. Ziel ist es, Synergien zu realisieren, optimale Strukturen zu straffen und die Rentabilität zu erhöhen. Unternehmen, die in früheren Phasen durch Buy-and-Build-Strategien gewachsen sind, stehen nun vor der Herausforderung, ihre Organisation effizient zu konsolidieren.

Häufig führt diese Phase zu einer Marktbereinigung: Nicht alle übernommenen Einheiten lassen sich wirtschaftlich sinnvoll integrieren, was zu Standortschließungen, Verkäufen nicht-strategischer Geschäftsbereiche oder finanziellen Restrukturierungen führen kann. Gleichzeitig können gut umgesetzte Integrationsstrategien klare Wettbewerbsvorteile schaffen – etwa durch Skaleneffekte, optimierte Lieferketten oder gebündelte Innovationskraft.

Der US-amerikanische Verpackungskonzern Berry Global, der seit April 2025 Teil des australischen Marktführers Amcor ist, ist einer der weltweit führenden Anbieter von festen Kunststoffverpackungen (Rigid Plastics Packaging) mit mehr als 250 Produktionsstätten. In den vergangenen anderthalb Jahrzehnten verfolgte Berry eine konsequente Wachstumsstrategie durch Übernahmen, mit dem Ziel, seine Marktpräsenz – insbesondere in Europa – deutlich auszubauen. Hier die wichtigsten Übernahmen im Überblick:

2011: Übernahme von Rexams Geschäftsbereich für starre Kunststoffverpackungen

2015: Erwerb des Vliesstoffspezialisten Avintiv

2017: Übernahme von AEP Industries, einem Hersteller flexibler Verpackungsfolien

2018: Zukäufe von Clopay Plastic Products und Laddawn, zwei Anbietern technischer Spezialfolien und kundenspezifischer Verpackungslösungen

2019: Übernahme der börsennotierten britischen RPC Group, einem bedeutenden europäischen Hersteller von Kunststoffverpackungen (Dieser Schritt bedeutete eine starke Expansion nach Europa)

Im Zuge der strategischen Fokussierung auf das Kerngeschäft mit festen Kunststoffverpackungen trennte sich Berry 2024/2025 zudem von seinem Geschäftsbereich für Vliesstoffe und Folien im Bereich Health- & Hygiene-Anwendungen. Dieser wurde mit dem entsprechenden Segment des US-Konzerns Glatfelter fusioniert und unter dem neuen Namen Magnera als eigenständiges Unternehmen positioniert.

Nach dieser intensiven Akquisitionsphase stand Berry Global vor der Herausforderung, ein globales Produktionsnetzwerk mit über 100 Standorten zu integrieren – viele davon mit überlappenden Portfolios, regionalen Vertriebsorganisationen und heterogenen IT-Landschaften. Mit der Übernahme durch Amcor im Jahr 2025 wird Berry in eine noch größere, global integrierte Verpackungsplattform eingebunden – ein Schritt, der weitere Synergien und eine strategische Neuausrichtung im Weltmarkt ermöglicht. Das Beispiel zeigt, wie internationale Konzerne die dritte Konsolidierungsphase zur Effizienz- und Profitabilitätssteigerung nutzen – verbunden mit tiefgreifenden strukturellen Anpassungen.

Auch Paccor, Anbieter fester Kunststoffverpackungen für Lebensmittel, wurde 2021 durch die Faerch Group (im Besitz von A.P. Moller Holding) übernommen. Zuvor hatte PAI Partners Paccor aus dem Lactalis-Portfolio herausgelöst, durch Add-on-Akquisitionen gestärkt und für einen Exit vorbereitet. Die Übernahme durch Faerch diente nicht der Expansion, sondern der vertikalen Integration: Faerch übernahm Produktionstechnologie und Kunden, integrierte ausgewählte Werke, reduzierte Überkapazitäten und fokussierte sich auf recyclingfähige, margenstarke Produktlinien. Konsolidiert wurden auch nicht-strategische Segmente und technische Standards (z.B. PET-Trays mit geschlossenen Recyclingkreisläufen). Dieses Beispiel zeigt, wie Private Equity in Phase 3 nicht nur auf Wachstum, sondern gezielt auf Portfoliobereinigung, Technologieharmonisierung und nachhaltige Skalierung setzt.

Auch im inhabergeführten Mittelstand zeigt sich Konsolidierung: Die Model Gruppe aus der Schweiz – ein traditionsreicher Hersteller von Karton- und Wellpappeverpackungen – verfolgt seit Jahren eine gezielte Wachstumsstrategie, ohne dabei die Eigenständigkeit zu verlieren. Nach der Übernahme des Papierwerks in Niedergösgen (2009) folgten Werke in Deutschland, Österreich und Tschechien sowie Partnerschaften mit Unternehmen wie Arkay Packaging (USA), während der Einstieg in Polen bereits früher erfolgt war. Model entwickelte sich vom regionalen Spezialisten zum aktiven Konsolidierer, ohne die Unabhängigkeit als Familienunternehmen aufzugeben. Heute ist Model ein vertikal integrierter Anbieter mit rund 4.800 Mitarbeitenden – von der Papierherstellung über Verpackung bis zu Recycling und Logistik.

Im Vergleich zu Branchenriesen wie Smurfit Westrock (Umsatz 32 Mrd. USD, rund 100.000 Mitarbeitende) oder International Paper (28 Mrd. USD nach Übernahme von DS Smith) agiert Model in einer anderen Liga mit klarer Nischenstrategie: hohe Automatisierung, Kundenindividualisierung und kurze Entscheidungswege. Diese Stärken machen Model – wie andere inhabergeführte Anbieter – im europäischen Mittelstand wettbewerbsfähig, ohne in direkten Wettbewerb mit globalen Konzernen zu treten.

4. Einfluss der regulatorischen Rahmenbedingungen auf die Konsolidierung

Die regulatorischen Vorgaben der EU haben in den letzten Jahren wesentlich zur Konsolidierungsdynamik der Verpackungsindustrie beigetragen. Die neue EU-Verpackungsverordnung („Packaging and Packaging Waste Regulation“, PPWR) verlangt stärkere Standardisierung sowie höhere Anforderungen an Recyclingfähigkeit, Wiederverwendbarkeit und CO₂-Bilanz. Unternehmen müssen ihre Produktionsprozesse und Materialien entsprechend anpassen. Nationale Gesetze wie das deutsche VerpackG oder die erweiterte Produzentenverantwortung (EPR) verschärfen den Druck zusätzlich.

In Deutschland, Österreich und der Schweiz wirken Recyclingquoten, CO₂-Bepreisung und Verbote bestimmter Materialien (z.B. Einwegkunststoffe) konsolidierungsfördernd. Für mittelständische Hersteller bedeutet dies teils hohe Investitionen in Technologie, Maschinen und Materialien – Belastungen, die häufig durch Skaleneffekte, Partnerschaften oder Akquisitionen abgefedert werden.

Einige Beispiele belegen diese Entwicklung:

Mayr-Melnhof Karton AG investierte früh in recyclingfähige Barrierekartons und erweiterte mit der Übernahme der Kwidzyn-Werke (2021) gezielt seine Produktionsbasis.

SIG Combibloc setzte auf aluminiumfreie Barriereverpackungen und stärkte durch die Übernahme von Scholle IPN (2022) sein Portfolio an wiederverwertbaren Lösungen.

Die Alpla Gruppe investierte in eigene Recyclingwerke und baute ihre Position durch Übernahmen im Bereich Recycling strategisch aus.

Diese Beispiele zeigen: Regulatorik wirkt nicht nur operativ, sondern ist auch ein starker Treiber für M&A. Wer frühzeitig auf nachhaltige Materialien und Kreislaufwirtschaft setzt, sichert sich regulatorische Resilienz und Wettbewerbsvorteile, während weniger anpassungsfähige Anbieter zunehmend verdrängt oder übernommen werden.

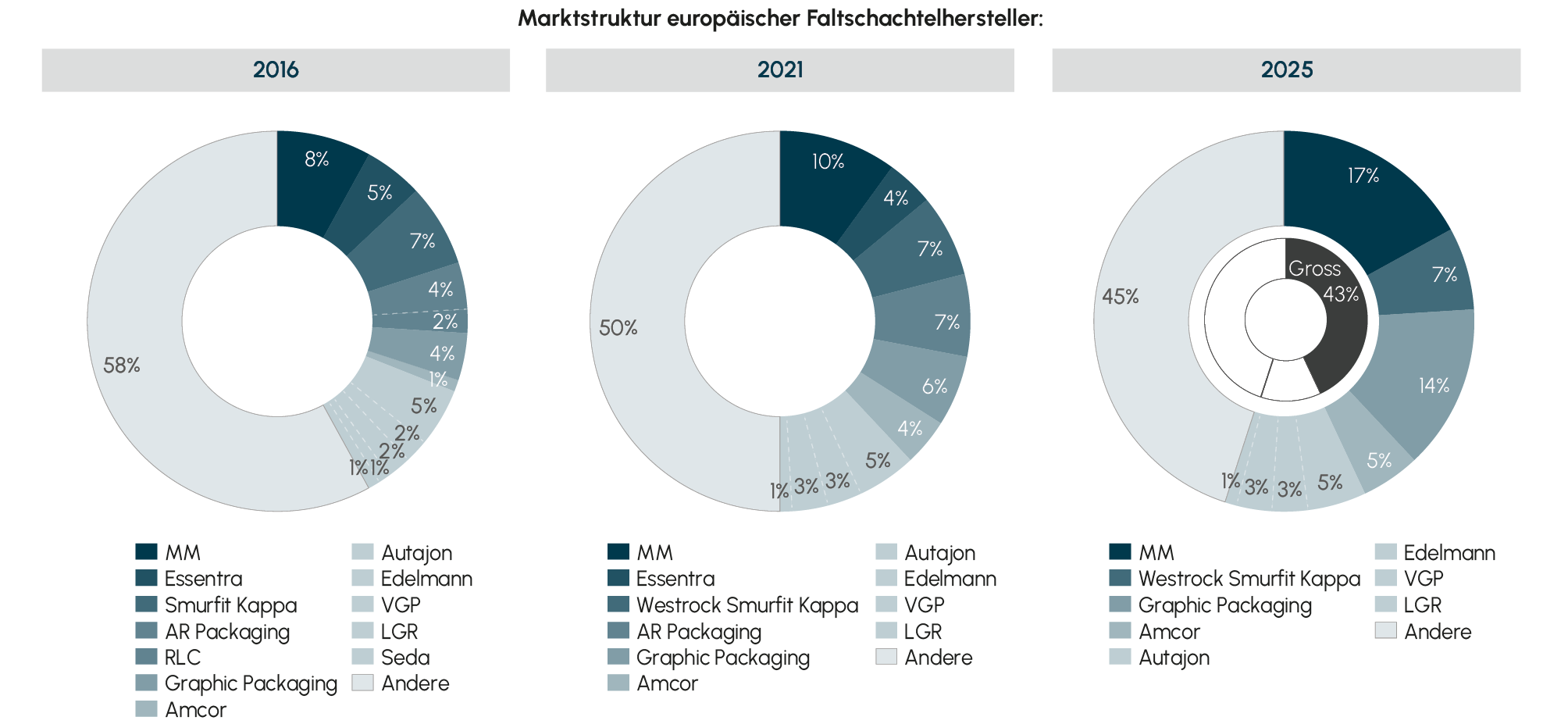

5. Beispiel Faltschachteln: Wie vertikal integrierte Großkonzerne den europäischen Faltschachtelmarkt konsolidieren

Abbildung 1 verdeutlicht den zunehmenden Konzentrationsprozess im europäischen Faltschachtelmarkt:

Der Marktanteil der zehn größten Anbieter stieg von 42% auf 55% – vor allem durch aktive M&A-Strategien von Akteuren wie MM, AR Packaging (jetzt Teil von Graphic Packaging), Westrock Smurfit Kappa und Amcor. Auffällig ist die Konsolidierung durch vertikal integrierte Karton- und Papierhersteller wie MM und Graphic Packaging, die ihre Downstream-Kompetenzen ausgebaut haben, um näher am Endkunden zu agieren und Margen entlang der Wertschöpfungskette zu sichern. Zugleich verlieren mittelgroße und kleine Anbieter an Marktanteilen – ein klarer Hinweis darauf, dass Skaleneffekte, Kundenbindung und Technologietiefe im Faltschachtelmarkt immer wichtiger werden.

Abb. 1 Die Konsolidierung im europäischen Faltschachtelmarkt wird vor allem von Papier- und Kartonherstellern

getrieben, teilweise durch Private Equity verstärkt … was zu einer zunehmenden Marktanteilskonzentration führt

Quelle: ECMA / NOA / PRISM, Proventis Partners Analyse

Quelle: ECMA / NOA / PRISM, Proventis Partners Analyse

6. Konsolidierung entlang der Wertschöpfung: Zwischen Westeuropa, Osteuropa und der Türkei

Die Konsolidierung der europäischen Verpackungsindustrie (im Rahmen der ersten Konsolidierungsphase) verläuft zunehmend entlang geografischer und ökonomischer Achsen – insbesondere zwischen West- und Osteuropa sowie der Türkei. Westeuropäische Unternehmen nutzen gezielt Vorteile osteuropäischer Märkte wie geringere Produktionskosten, qualifizierte Arbeitskräfte und die Nähe zu wachstumsstarken Kundensegmenten, um durch Übernahmen ihre Wertschöpfung zu optimieren, Produktionslandschaften zu diversifizieren und ihre Wettbewerbsfähigkeit zu stärken.

Die Coveris Gruppe hat in den vergangenen Jahren zahlreiche Produktionsstandorte in Polen, Rumänien und Kroatien übernommen, um ihre Präsenz in Osteuropa auszubauen. Auch Mondi betreibt ein dichtes Netzwerk in Polen, Tschechien, Ungarn und Serbien und ging 2020 mit einer Übernahme in die Türkei. Ähnlich agieren westeuropäische Anbieter wie Constantia Flexibles und die Model Gruppe, die durch Zukäufe und Standortausbauten in Osteuropa Synergien realisieren.

Gleichzeitig treten osteuropäische und türkische Anbieter zunehmend selbst als Konsolidierer auf. So hat etwa Aluflexpack (heute Teil von Constantia) gezielt Unternehmen in Polen, Serbien und Südosteuropa übernommen. Auch die türkische Korozo Gruppe erweitert ihren europäischen Fußabdruck durch gezielte Übernahmen mit einem ersten erfolgreichen Schritt 2019 in Belgien.

Diese Entwicklung zeigt, dass die Konsolidierung innerhalb Europas keineswegs einseitig verläuft. Vielmehr ist sie zunehmend wechselseitig, strategisch motiviert und grenzüberschreitend strukturiert. Der Wettbewerb um Marktanteile, Effizienzvorteile und regulatorische Nähe führt dazu, dass sich Westeuropa und Osteuropa/Türkei nicht nur als Absatzmärkte, sondern auch als Konsolidierungsräume mit wachsender gegenseitiger Bedeutung etablieren.

7. Transatlantische Konsolidierung: Wie US-Verpackungskonzerne den europäischen Markt neu ordnen

Neben europäischen Unternehmen gewinnen auch US-Verpackungskonzerne zunehmend Einfluss in Europa im Rahmen aller drei Konsolidierungsphasen. Namen wie TricorBraun, Amcor (formal in Australien domiziliert, aber US-dominiert) oder International Paper (nach Übernahme von DS Smith) prägen den Markt durch hohe Kapitalausstattung, globale Kundenbeziehungen und gezielte Expansionsstrategien.

Vor allem im Bereich hochwertiger Primärverpackungen für Pharma, Kosmetik und Lebensmittel treiben sie die Konsolidierung voran – mit technologischer Innovationskraft, globaler Skalierung und hoher Übernahmeaktivität. Das setzt mittelständische europäische Anbieter unter Druck, durch Preiskampf und steigende Kundenerwartungen an internationale Lieferfähigkeit.

Konkret zeigt sich der Einfluss dieser US-Akteure in mehreren Entwicklungen auf Mittelstandsebene:

Ein prägnantes Beispiel für den wachsenden Einfluss US-amerikanischer Akteure ist der Expansionskurs von TricorBraun im Bereich Distribution von Glasverpackungen. Ähnlich wie Berlin Packaging hat das Unternehmen seit 2021 mehrere europäische Mittelständler übernommen, darunter Vetroelite, Glassland, Euroglas, Glaspack und Gläser & Flaschen, und so seine Präsenz im europäischen Luxussegment, insbesondere in der Nahrungs- und Genussmittelbranche, deutlich ausgebaut.

Der Druck auf etablierte Anbieter wie Stölzle Lausitz, Rastal oder die Heinz Glas Gruppe nimmt spürbar zu. Letztere – ein traditionsreicher Familienbetrieb mit rund 1.500 Mitarbeitenden und Standorten in Deutschland, Polen und China – begegnet dem durch Investitionen in nachhaltige Schmelztechnologien, digitale Services und eine konsequente Premiumpositionierung als bewusster Gegenpol zur Standardisierung großer Konzerne. Nach zahlreichen Akquisitionen (u.a. Bemis, Alusa, Schmalbach-Lubeca) hat Amcor mit der Übernahme von Berry Global (2025) seine europäische Marktpräsenz massiv gestärkt. Für Mittelständler wie Greiner Packaging (AT) oder Pöppelmann (DE) entsteht dadurch spürbarer Druck bei multinationalen FMCG-Kunden, die zunehmend global standardisierte Lösungen erwarten.

Bereits vor der Fusion mit Smurfit Kappa intensivierte Westrock zwischen 2020 und 2022 seine europäischen Aktivitäten, unter anderem durch Kooperationen im Bereich E-Commerce-Verpackungen und automatisierte Verpackungslinien. Mittelständische Faltschachtelhersteller wie Feldmuehle (DE) oder Model (CH) sehen sich dadurch gefordert, digitalisierte, nachhaltige und skalierbare Lösungen bereitzustellen.

Ein markantes Beispiel für die erste und dann dritte Konsolidierungsphase ist das US-Unternehmen ProAmpac, das trotz Private-Equity-Beteiligung unternehmerisch geprägt agiert. Seit 2021 verfolgt ProAmpac eine offensive Buy-and-Build-Strategie mit Zukäufen wie Irish Flexible Packaging & Fispak, IG Industries & Brayford Plastics (UK), Euroflex (IE) und ELAG (CH). Damit stärkt das Unternehmen gezielt seine Technologiekompetenz in bedruckbaren Folien, nachhaltigen Beuteln und Premiumverpackungen für Lebensmittel, Pharma und Kosmetik.

Im Unterschied zu Großkonzernen behalten übernommene Firmen meist ihre Marke und das Management, profitieren aber von zentralisierten Funktionen wie Einkauf, Materialentwicklung und Vertrieb. So entsteht ein hybrides Modell aus lokaler Stärke und globaler Effizienz – eine Plattform, die mittelständische wie börsennotierte Anbieter herausfordert und dem europäischen Mittelstand zugleich neue Partnerschafts- und Nachfolgeoptionen eröffnet.

8. Vom Ziel zum Akteur: Europäische Verpackungsunternehmen konsolidieren in den USA

Während US-Verpackungskonzerne Europa konsolidieren, expandieren auch europäische – teils inhabergeführte – Unternehmen durch M&A gezielt in die USA, insbesondere im Bereich flexibler Verpackungen. Sie punkten mit Technologie, nachhaltigen Materialien und kundenspezifischen Lösungen in Premium- und Nischenmärkten.

Beispiele:

Faerch erwarb das US-/Kanada-Tray-Sortiment von Sealed Air, einschließlich Technologien für kompostierbare Folien und Food-Grade-Lösungen in Nordamerika

Billerud (SE) übernahm 2022 Verso, einen führenden US-Hersteller für Spezialpapiere, und baut daraus eine transatlantische Plattform für nachhaltige Kartonverpackungen.

ALPLA übernahm Fortiflex, einen US-Hersteller von Eimern und Großbehältern aus Kunststoff, mit Sitz in Puerto Rico und Vertrieb in den USA (2021). Damit stärkte ALPLA seine Präsenz im nordamerikanischen Markt für industrielle Verpackungen. In Kanada ist ALPLA über Joint Ventures im PET-Recycling aktiv, unter anderem in Zusammenarbeit mit Circular Polymers.

Die europäisch geprägte Unternehmensgruppe Winpak basiert zwar in Kanada, stammt aber aus einem finnischen Unternehmerumfeld. Sie übernahm unmittelbar nach ihrer Gründung US-Fabriken für spritzgegossene Plastikverpackungen (z B. Eimer, Becher) sowie Verpackungsmaschinenproduzenten wie W.A. Lane.

Diese Beispiele zeigen: Europäische Anbieter setzen auf konsolidierendes Wachstum in Nordamerika, um Marktpräsenz, Kundenbeziehungen und Produktion zu stärken – eine Alternative zu Greenfield-Investitionen. Unternehmen wie Billerud belegen, dass auch europäische Mittelständler in Phase 3 als aktive Konsolidierer auftreten können – mit Differenzierung über Technologie, Nachhaltigkeit und Marktverständnis.

9. Konsolidierung ohne Übernahme: Wie asiatische Anbieter den europäischen Markt verändern

Europäische Verpackungshersteller geraten zunehmend durch asiatischen Wettbewerbsdruck unter Konsolidierungsdruck – weniger durch Übernahmen, sondern durch Preiskampf, technologische Aufholprozesse und wachsende Innovationskraft. Anbieter aus China, Indien und Südostasien nutzen Skalenvorteile gezielt in Bereichen wie flexible Verpackungen, Etiketten und Folien.

Beispiele: Greatview Aseptic Packaging (China) drückt Margen im aseptischen Segment, während UFlex und Max Speciality Films (Indien, teilweise auch mit Werken in Europa) mit preisgünstigen Lösungen für Food, Pharma und Kosmetik in Europa wachsen. Parallel investieren asiatische Anbieter wie SCG Packaging (Thailand) gezielt in recyclingfähige Materialien, um EU-Vorgaben wie die PPWR zu erfüllen.

Der Wettbewerb erfolgt zunehmend nicht nur über Preis, sondern auch über Technologie, Nachhaltigkeit und Geschwindigkeit. Ohne klare Differenzierung droht europäischen Anbietern der Verlust von Marktanteilen im globalen Konsolidierungsprozess.

10. Konsolidieren mit System: Die Rolle von Private Equity in der Verpackungsbranche

Private Equity agiert als prägender Strukturgeber in der europäischen Verpackungsbranche – sowohl durch europäische Akteure als auch über transatlantische Investments aus den USA. Während Industrieunternehmen meist auf organisches Wachstum und gezielte Einzelakquisitionen setzen, verfolgen PE-Investoren häufig ein schnelleres, systematischeres und kapitalintensiveres Modell: die Buy-and-Build-Strategie. Dabei werden Plattformunternehmen durch Add-on-Akquisitionen skaliert, regional diversifiziert und technologisch verbreitert.

Dank Kapitalstärke, Strukturierungsfähigkeit, professionellem M&A-Management, oft internationaler Reichweite und Effizienzmaßnahmen gelingt es PE-finanzierten Unternehmen, rasch signifikante Marktanteile zu gewinnen und Innovationslücken – beispielsweise in Digitaldruck, Recycling oder Automatisierung – gezielt zu schließen.

Beispiele sind Asteria, all4labels, Korozo, Coveris, Constantia, DS Smith, Smurfit Kappa und Weener, die sich über Serienakquisitionen zu führenden Anbietern in Europa entwickelten. Transatlantisch verfolgt ProAmpac (unterstützt von Pritzker Private Capital) eine ähnliche Strategie mit Zukäufen in Großbritannien, Irland, Deutschland und der Schweiz. An der Verpackungsbranche besonders interessierte Private-Equity-Unternehmen wie One Rock Capital, Sun Capital, Platinum Equity, HIG, PAI, Waterland, Ardian, SVP oder Actera treiben die Konsolidierung aktiv voran.

Gut geführte PE-Investoren professionalisieren Strukturen, beschleunigen Transformationen und helfen Unternehmen, Skaleneffekte und Innovationskraft aufzubauen. Für mittelständische Familienunternehmen bieten sie zudem Nachfolgelösungen, die Kapital und Wachstumschancen ermöglichen – ohne sofortige Konzernintegration.

Professionelle PE-Firmen sind daher weit mehr als Kapitalgeber: Sie wirken als Strukturgeber mit erheblichem Einfluss auf Tempo, Richtung und Tiefe der Konsolidierung im europäischen Verpackungsmarkt.

11. Konsolidieren oder konsolidiert werden: Strategien für den Mittelstand in der europäischen Verpackungsindustrie

Die beschriebenen Entwicklungen haben erhebliche Auswirkungen auf mittelständische, inhabergeführte Verpackungsunternehmen – insbesondere im Kontext von Nachfolgeentscheidungen. Der wachsende Konsolidierungsdruck in Europa, getrieben von internationalen Konzernen, Private-Equity-Plattformen sowie technologischen und regulatorischen Anforderungen, verändert die Spielregeln grundlegend. Mittelständler in Nachfolgeprozessen stehen vor der Herausforderung, sowohl eine tragfähige Eigentümerlösung zu finden als auch die Wettbewerbsfähigkeit im sich wandelnden Markt-, Regulations- und Technologieumfeld zu sichern.

Im Segment flexibler Verpackungen ist die Dynamik ausgeprägt: Technologische Innovationen (z.B. recyclingfähige Monomaterialien, Digitaldruck), steigende Nachhaltigkeitsanforderungen, globale Lieferfähigkeit und asiatischer Preisdruck zwingen viele Unternehmen zur Neupositionierung. Gleichzeitig entstehen durch Buy-and-Build-Strategien von Akteuren wie ProAmpac, Coveris, Constantia oder Korozo neue Bewertungsmaßstäbe – etwa Technologiekompetenz, Materialinnovation und Plattformfähigkeit.

Für den Mittelstand heißt das: Wer eine Nachfolge anstrebt, sollte über den klassischen Verkauf hinaus denken. Eine Lösung mit einem strategischen oder finanzstarken Partner kann nicht nur Kontinuität sichern, sondern auch Wachstum und Transformation ermöglichen. Voraussetzung ist eine realistische Einschätzung, ob das Unternehmen hinsichtlich Nachhaltigkeit, IT, Kundenstruktur und Skalierbarkeit für den Wandel gerüstet ist. Unternehmen mit klarem Nachhaltigkeitsfokus stehen dabei besonders im Interesse strategischer Käufer. Fehlt diese strategische Klarheit, drohen Margenverlust und Marktverdrängung.

Deshalb sollte Nachfolge immer in ein übergeordnetes Zukunftskonzept eingebettet werden: Wer soll führen – und unter welchen Bedingungen kann das Unternehmen wachsen, bestehen oder sich integrieren? Konsolidierung ist kein Risiko per se, sondern eine Chance, wenn sie rechtzeitig erkannt und aktiv gestaltet wird.