03.03.2021 | Dr. Uwe Nickel, Artur Maibach

Das Zeitalter der Nachhaltigkeit – Ein Jahrzehnt des permanenten Wandels für die chemische Industrie

Es ist wenige Wochen her, dass die Wacker Chemie AG, ein sehr traditionelles Spezialchemieunternehmen, den Kauf von Genopis Inc. publiziert hat. Als Gründe nannte das Unternehmen, dass dies ein Schritt in den stark wachsenden Markt der Biopharmaka ist. Dies ist kein Einzelfall, wie das Beispiel BASF und deren strategische Ausrichtung auf Nachhaltigkeit zeigt oder der Verkauf der profitablen Lonza Specialty Ingredients (LSI) der schweizerischen Lonza, denn die chemische Industrie ist seit Jahren mit dem Thema Nachhaltigkeit konfrontiert, was mit Fokus und Transformation einhergeht.

Die Chemieunternehmen im Rampenlicht der Umweltdiskussionen

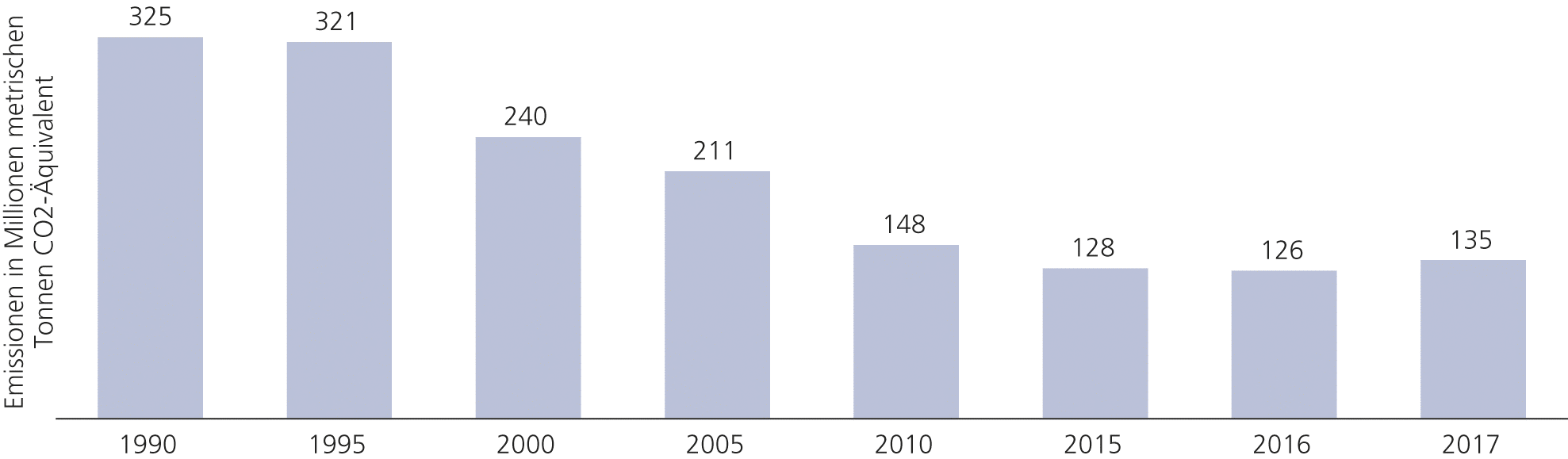

Die chemische Industrie ist eine komplexe und zyklische Industrie, die oftmals unerkannt bleibt, obwohl sie wie keine andere Industrie mit ihren Grundstoffen, Fertigprodukten und Anwendungen die Grundlage für die meisten Industrien liefert. Gleichzeitig ist die chemische Industrie seit Jahrzehnten im Rampenlicht der Öffentlichkeit, wenn es um Umweltdiskussionen geht. Seveso 1976, Bhopal 1984, Sandoz 1986, Exxon Valdez 1986 und Deep Water Horizon 2001 sind nur einige prominente Beispiele von Umweltkatastrophen, die die chemische Industrie in Misskredit brachte. Seit diesen Zeiten hat sich viel verändert und die chemische Industrie ist sicherer und umweltbewusster geworden. In vorderster Reihe standen westliche Unternehmen, doch auch unlängst u.a. durch die „Blue Sky Initiative“ 2018 in China betrifft dies auch Unternehmen der östlichen Hemisphäre.

Quelle: Cefic, "2020 Facts & Figures of the European chemical industry", European Environment Agency

Nichtsdestotrotz bedarf es erheblicher Anstrengungen, um echte Nachhaltigkeit zu erreichen. Dies nicht nur weil der Investitionsbedarf für notwendige Transformationen erheblich ist, sondern dies auch zu erhöhten Marktpreisen bei Endprodukten führen wird. Letzteres, das Verbraucherverhalten mit dem Hang immer billiger Waren kaufen zu können, stand dem Durchbruch des Nachhaltigkeitsgedanken in Verbraucherprodukten im Wege. Das hat sich in den letzten 3-4 Jahren rapide geändert und erstmalig überall auf der Welt, siehe die erwähnte Blue Sky Initiative, macht Politik und Gesellschaft ernst.

Nachhaltigkeit – die nächste Stufe zur Verbesserung des CO2-Fussabdruckes

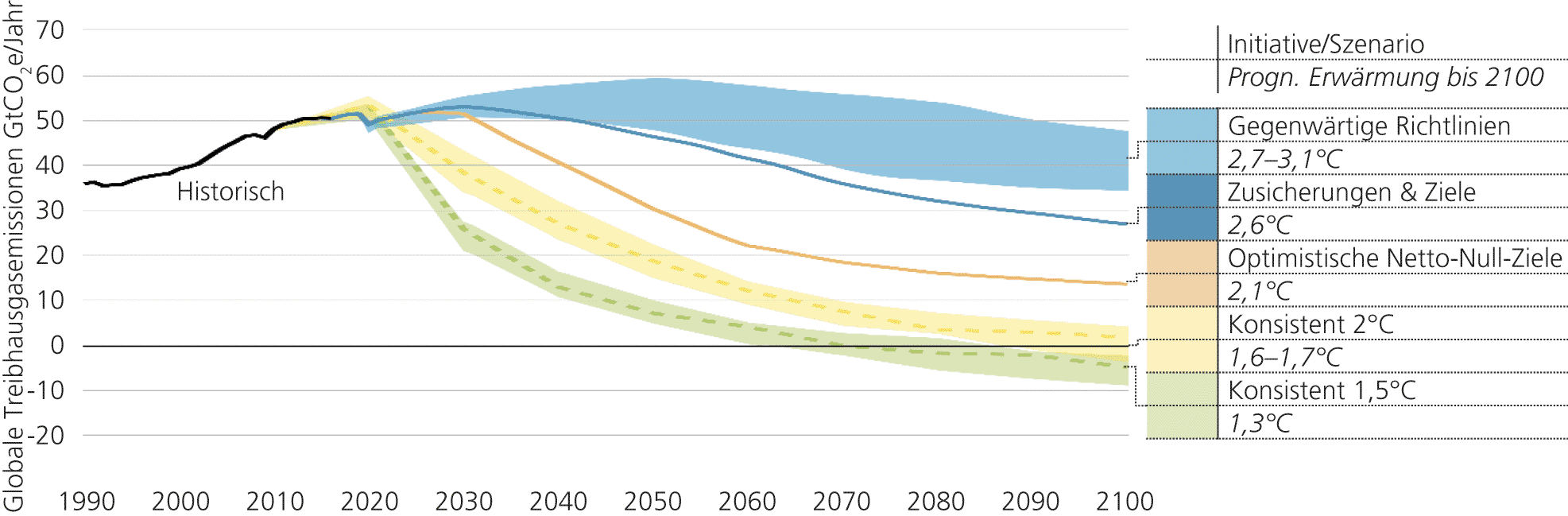

Die Ziele der Nachhaltigkeit sind klar und erfordern eine signifikante Reduktion der Kohlendioxid-Emission bis 2050. 127 Länder haben bereits eine Kohlendioxid-Neutralität als Ziel ausgerufen und China will dies bis 2060 schaffen.[1. Climate Action Tracker]

Quelle: Climate Action Tracker

Angesichts dieser Ziele, ist die Nachhaltigkeit im vergangenen Jahr verstärkt ins Interesse von Investoren getreten und Unternehmen, die Nachhaltigkeit umsetzen oder eine Transformation vollziehen, erreichen nicht nur eine bessere Akzeptanz in der Öffentlichkeit, sondern steigen auch im Wert, ausgedrückt in ihrer Marktkapitalisierung.[2. Accenture, "Winning in the circular economy"]

Doch eines ist zu bedenken: Konzepte und Strategien gibt es viele, doch die konkreten Umsetzungspläne hinken dem Anspruch immer noch hinterher. Es genügt nicht, von fossilen Rohstoffen auf nachwachsende Rohstoffe umzustellen, es erfordert auch gesellschaftspolitische Maßnahmen und volkswirtschaftliches Umdenken, um Nachhaltigkeit betriebswirtschaftlich sinnvoll und akzeptabel zu machen, denn derzeit kosten „Grüne Produkte“ im Durchschnitt 75-85% mehr als vergleichbare etablierte Produkte. Dies übersteigt das, was der durchschnittliche Verbraucher bereit ist zu bezahlen.[3. AT Kearney, "Why today's pricing is sabotaging sustainability"]

„Kreislaufwirtschaft“ und andere Initiativen

„Circular Economy“ ist in aller Munde und unterscheidet sich stark von der „Linear Economy“, die verantwortlich ist, dass von den 2 Milliarden t Abfall immer noch 50% auf Deponien landen. Die chemische Industrie ist dabei ein wesentlicher Treiber, denn nur 6,6% der knapp 140 Millionen t der in der EU hergestellten Chemieprodukte werden recycelt.[4. Accenture, "Winning in the circular economy"]

Kreislaufwirtschaft ist nicht das Allheilmittel, doch es ist ein transformatorischer Ansatz, die Menge an Abfall und auch den Kohlendioxid Fußabdruck zu reduzieren. Die Technologien sind meistens vorhanden, teilweise noch nicht produktionsreif oder ökonomisch attraktiv. Seien es nachwachsende Rohstoffe (z.B.: Rizinusöl), Kraftstoffe der zweiten Generation (z.B. aus Stroh) oder das altbekannte Fischer-Tropsch Verfahren zur Umwandlung von Kohlendioxid in höherwertige Kohlenstoffe, die Möglichkeiten sind vielfältig und real. Doch das kostet viel Geld und Bedarf neuer, zumindest angepasster Produkte.

Doch das reicht noch nicht: Die Chemiedistribution und damit die Lieferketten müssen angepasst werden, sprich die Versorgungsketten umgestellt werden. Die seit über 30 Jahren zu massiven Kosteneinsparungen geführten Versorgungsketten von China oder Indien nach Westen werden an Bedeutung verlieren. Feinchemikalien und Zwischenprodukte werden zukünftig nicht nur eine andere Rohstoffbasis haben, sondern auch kürzere Versorgungsketten, um nicht nur das gestiegene Versorgungsrisiko, sondern auch die Kohlendioxid-Emission durch Transport zu reduzieren. Man sieht hier einen gewissen Trend in den letzten 2 Jahren der sich im Interesse von Investoren an europäischen, regionalen oder globalen westlichen Herstellern von Zwischenprodukten oder „chemical Building blocks“ oder solchen mit „Custom Manufacturing“ Kapazitäten wiederspeigelt. Der kürzlich publizierte Verkauf der LSI Sparte der Lonza für 4,2bn CHF ist nur ein Beispiel.

Schnelle Transformationen sind nötig - M&A als alternativer Weg

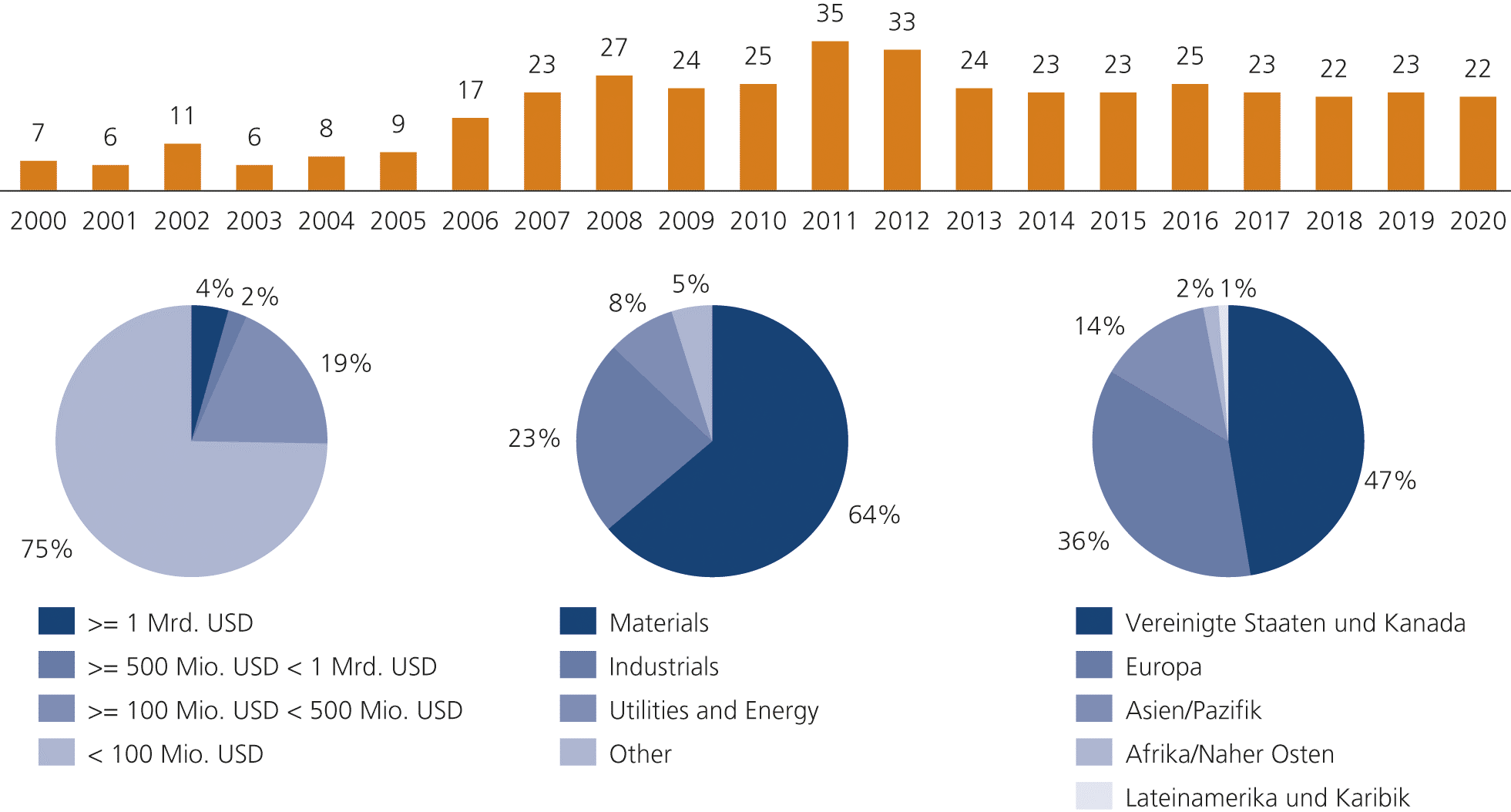

Der Wandel von Chemieunternehmen, um Kreislaufwirtschaft real(er) werden zu lassen, ist angesagt. Dabei ist es nicht nur erforderlich, die derzeitige Situation eines Unternehmens zu analysieren und sich einfach die Frage zu stellen: „Was können wir mit eigenen Ressourcen in vertretbaren Zeiten schaffen und was sind die Alternativen?“ Dabei ist sehr oft „die Alternative“ der Zukauf von Unternehmen, die sich auf Nachhaltigkeit spezialisiert haben oder Teile der Wertschöpfung (z.B. Rohstoffe) abdecken, die man aus eigener Kraft gar nicht bewerkstelligen könnte. Eine Studie zeigte aktuell auf, dass Nachhaltigkeit ein Schlüsselkriterium zur Erreichung verbesserter Ergebnisse ist. [5. Pitchbook 2020, “Sustainable Investment Survey”]

Quelle: Capital IQ - Screening Kriterien: Keyword (Renewable, Sustainable, Recycling), Transaction Status (Closed), Percent Sought (>50%) und Industry Classification (Chemicals)

Damit rückt das Thema Kauf und Verkauf von Unternehmen oder Zusammenschlüsse (M&A) in den Vordergrund, als die Option, um Transformationen schnell und effizient zu vollziehen. In der Folge solcher Transaktionen, sind die Integration der neuen Geschäfte und der sukzessive Ausbau der Nachhaltigkeit von Relevanz – dies ist nicht nur ein Thema von Portfoliooptimierungen, sondern auch von Organisations- und Unternehmenskulturanpassungen.

Wer denkt, dies seien nur Themen für Großunternehmen, wie das Beispiel Wacker oder auch Lonza, der unterschätzt die Herausforderung. Viele Mittelstandsunternehmen stehen vor gigantischen Transformationsherausforderungen, die sie nur durch radikale Schnitte bewerkstelligen können. Auch „Start-ups“ haben eine Relevanz. Nicht nur als Brutstätte für neue Konzepte, sondern sie stehen vor der Herausforderung, wie sie Nachhaltigkeit schärfen und „die PS auf die Straße bringen können“ und damit den Unternehmenswert steigern können. Das beginnt nicht 9-12 Monate vor dem Verkaufstermin, sondern Jahre vorher. Die kontinuierliche Entwicklung einer „Exit-Story“, die alle Facetten von M&A-einschließt, inklusive des Findens der richtigen Käufer und der Positionierung unter Verkaufsaspekten.