Zwei Krisenjahre infolge der Corona-Epidemie? Die Entwicklung fundierter Strategien zur Absicherung von Beteiligungsportfolios und M&A-Prozessen

1. Einleitung

Infolge der verständlichen Maßnahmen vieler Regierungen, die Ausbreitungsgeschwindigkeit von Covid19 zu reduzieren, sind schwere negative wirtschaftliche Auswirkungen zu erwarten. Studien des Sachverständigenrates und des IFO-Instituts zeigen dabei, dass ein Rückgang der Wirtschaftstätigkeit von 5% bis zu 20% realistisch erscheint. Schon jetzt zeigen sich gravierende ökonomische „Folgekrisen“ ab, wie eine Staatsschuldenkrise bei hochverschuldeten europäischen Ländern[1. Siehe zur Übersicht der Forschungslage zur Krise und ihren Auswirkungen und Risiken, Gleißner, Die Corona-Krise: Fakten, Prognosen und Risiken, auf www.cf-fachportal.de/meldungen/die-corona-krise-fakten-prognosen-und-risiken/, 24.4.2020.] Notwendig ist es, in Anbetracht der unsicheren Auswirkungen genau diese Unsicherheit – die hier also bestehenden Risiken – jetzt schon zu berücksichtigen, um ein strategisch angelegtes „Unternehmenssicherungskonzept“ abzuleiten, das den Bestand und Wertbeitrag des Unternehmens über die nächsten zwei oder drei Jahre mit hoher Wahrscheinlichkeit sichert. Dabei sind simple Szenario-Rechnungen wenig hilfreich, da die ökonomischen Auswirkungen der Krise unsicher sind und damit eine Vorbereitung auf eine realistische „Bandbreite“ möglicher Entwicklungen erfordern.

Im nachfolgenden Beitrag diskutieren wir die Auswirkungen der Corona-Krise auf Unternehmen. Welcher Härtegrad der Maßnahmen ist jetzt erforderlich, um das eigene Unternehmen gegen die Folgen der Corona-Pandemie in den nächsten zwei bis drei Jahren zu sichern? Eingegangen wird dabei speziell auch auf die besonderen Herausforderungen von Konzernen mit mehreren eigenständigen Tochtergesellschaften, auf Beteiligungsportfolios von Kapitalbeteiligungsgesellschaft und laufende M&AProzesse. Es wird hier ins besondere erläutert, dass bei der Festlegung eines geeigneten „Härtegrades“ zur Absicherung gegen die Krise auch eine systematische Analyse des Beteiligungsportfolios und gegebenenfalls dessen Neustrukturierung erforderlich ist, das schließt Verkäufe zur Sicherung der Liquidität mit ein.

Aus Sicht der Risikoforschung ist die aktuelle Corona-Pandemie-Krise in die Extremrisiko beziehungsweise Krisenkategorie der „Versorgungskrisen“ einzuordnen. Ein weitgehender „Shutdown“ der Wirtschaft in Verbindung mit dem Ausfall erkrankter Mitarbeiter kann zu einem Zusammenbruch vieler Lieferketten und massiven Produktionsausfällen führen. In einer ersten durchaus sinnvollen kurzfristigen Reaktion werden von Unternehmen Akutmaßnahmen zur Krisenbewältigung ergriffen. Bereits jetzt sollte man aber auch das Augenmerk auf die zu befürchtende Dauer der ökonomischen Krise von zwei bis drei Jahren richten. Selbstverständlich kann derzeit niemand vorhersehen, wie sich die Krise entwickelt. Je nach Dauer beispielsweise des Shutdowns aber auch der Dauer, wann ein Heilmittel oder Impfstoff flächendeckend einsetzbar ist, gibt es verschiedene denkbare Krisenszenarien.

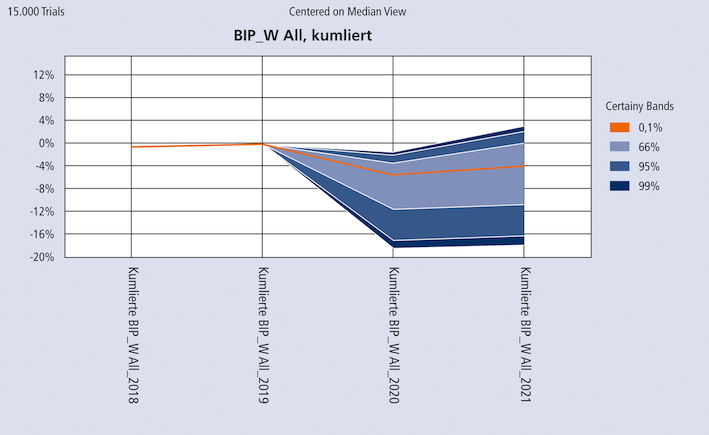

Für die längerfristige Entwicklung des BIP werden beispielsweise das V-, das U- und das L-Szenario unterschieden, wobei auch hier unsicher ist, welche Variante eintritt. Abbildung 1 zeigt exemplarisch mögliche Szenarien. Momentan spricht einiges für ein „U“, aber auch dies ist unsicher.

Abb. 1: V-, U-, L-Verlauf einer Krise

Quellen: Statistics Canada, NBER, BEA, Hellence statistical Authorithy, BCG Center for Macoreconomics Analysis, in Anlehnung an CarlssonSzlezak/Reeves/Swartz, Understanding the Economic Shock of Coronavirus, https://hbr.org/2020/03/understandingtheeconomicshockofcoronavirus, 27.3.2020.

Hinzu kommt die Erkenntnis, dass die aktuell diskutierten einfachen Verlaufsmodelle der Corona-Erkrankungen, die vor allem in der Form von Gaußschen Glockenkurven dargestellt werden, den Gesamtverlauf nur ungenügend abbilden. Mit hoher Wahrscheinlichkeit wird es dagegen mehrere Wellen geben, die darauf zurückzuführen sind, dass sich die Epidemien kontinental mit verschiedenen Verzögerungen ausbreiten. Somit ist es etwa wahrscheinlich, dass eine verzögerte Infektionswelle aus Afrika nach Europa zurückschwappt, nachdem die erste Welle hierzulande einigermaßen abgeebbt ist. Aufgrund der bis dahin zu erwartenden höheren Resistenzen dürfe diese Welle schwächer ausfallen. Systemtheoretisch sind sogar mehrere nachlaufende Wellen dieser Art ableitbar. Darüber wirken Dämpfungseffekte, sodass diese Wellen sukzessive schwächer werden und sich schließlich verlaufen.

Für die Wirtschaft bedeutet dies aber, dass es lange Nachwirkungen geben wird – und diese sind aus Risikogesichtspunkten als besonders kritisch zu beurteilen. Denn jeder Unternehmens und Branchentyp verfügt über unterschiedlich starke Stabilitätsfaktoren, etwa Finanzpolster, Flexibilisierung von Ausgaben („Cash Drain“) und Ausfällen von Geschäften. Ganz kurze Problemperioden können die meisten verkraften, auch gestützt durch staatliche Hilfen. Wenn es aber um Wochen, Monate und Quartale geht, dann sind Wellen typenspezifischer Totalausfälle zu erwarten. Dies beginnt bereits im Kurzzeitbereich, da wir in Folge äußerst niedriger Zinsen den Bestand von Unternehmen erhalten, die unter geringfügig höheren Kaptalkosten und Diskontinuitäten ohnehin zusammenbrechen werden. Unter länger währenden Restriktionen durch anhaltende Corona-Abwehr dürfte sich Zug um Zug die Existenzfrage auch für stärkere Unternehmenstypen stellen – und damit der volkswirtschaftliche Schaden exponentiell steigen.

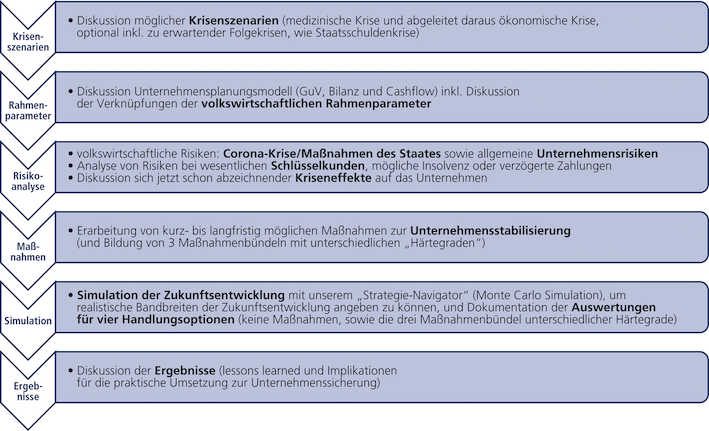

Hier ist nun das Risikomanagement gefordert. Diese Unsicherheiten sollten und können in der Krisenstrategie jedes Unternehmens berücksichtigt werden. Aufgabe ist es nun, den Handlungsbedarf zu konkretisieren sowie Ansatzpunkte und notwendige Dimensionierung von erforderlichen Maßnahmen abzuleiten. Daraus kann dann ein „Maßnahmen-Paket der nachhaltigen Existenzsicherung“ abgeleitet und in seiner Wirksamkeit beurteilt werden. In Abbildung 2 sind die verschiedenen Schritte dahin im Überblick dargestellt.

Quelle: FutureValue Group AG

2. Erkenntnisse über Krisenszenarien nutzen

In einem ersten Schritt gilt es, die schon länger existierenden Erkenntnisse der Risikoforschung zu Krisenverläufen zu nutzen und mögliche Krisenszenarien zu analysieren und interdisziplinär zu diskutieren. Hierbei können ausgehend von der akuten medizinischen Krise zunächst die schon bestehenden und vor allem die künftig möglichen ökonomischen Implikationen thematisiert werden.

Quelle: FutureValue Group AG

Wichtig zu beachten ist hierbei, dass infolge des noch rechtzeitig bereitgestellten „finanziellen Schutzschirms“ des Staates für Unternehmen die nächsten Wochen möglicherweise gar nicht alleine die kritischen sein werden (man denke an die unbürokratische Bereitstellung von Krediten und Zuschüssen, speziell durch die KfW, die verbesserten Kurzarbeitsregelungen etc.).

Kritisch sind insbesondere die Zeitpunkte, wenn

nach dem partiellen „Shutdown“ die Unternehmen wieder hochfahren und damit zusätzlich Liquidität im Working Capital gebunden wird und

die staatlichen Schutzmaßnahmen wieder „heruntergefahren“ werden, was zu einem Wachstum der Unternehmensinsolvenzen führen wird.

Diese beiden „Klippen“ sind bereits zum jetzigen Zeitpunkt zu berücksichtigen, um präventiv geeignete Vorbereitungen treffen zu können. Darüber hinaus sollte schon jetzt beachtet werden, dass die CoronaKrise mit hoher Wahrscheinlichkeit ökonomische Folgekrisen nach sich ziehen wird, wie etwa eine Staatsschuldenkrise in Europa.

3. Erkennen von existenzbedrohenden Entwicklungen

In einem zweiten Schritt ist es notwendig abzuschätzen, wie sich die unsicheren Auswirkungen der Krise auf Nachfrage, Zins, Inflation und den Ausfall wichtiger Kunden und Lieferanten auf die integrierte Unternehmensplanung (GuV, Bilanz und Cashflow) auswirken, unter Berücksichtigung der in der Krise bereits erkennbaren Auswirkungen und der geplanten beziehungsweise schon initiierten Bewältigungsmaßnahmen (z.B. Kurzarbeit). Hierzu sind diese unsicheren Auswirkungen zunächst zusammen mit den weiteren „typischen“ Unternehmensrisiken zu quantifizieren.

Aus der Analyse der unsicheren Krisenverläufe und ihrer Implikationen für das eigene Unternehmen wird erkennbar, wie sich der Grad der Bestandsgefährdung (das Insolvenzrisiko bzw. Rating) und der risikoabhängige Liquiditätsbedarf verändern. Mit der für diese Berechnung durchgeführten Risikoaggregation (basierend auf einer stochastischen Szenariosimulation) werden Kombinationseffekte von Risiken ausgewertet, um die zentrale gesetzliche Anforderung an ein Risikomanagementsystem (auch abgeleitet aus § 91 AktG) zu erfüllen, demzufolge mögliche „bestandsgefährdende Entwicklungen“ früh aufzuzeigen sind.

Ausgehend von einer strukturierten Diskussion möglicher Krisenbewältigungsmaßnahmen und der Risikoaggregation kann bestimmt werden, welcher „Härtegrad“ von Maßnahmen erforderlich ist, um beispielsweise das Überleben des Unternehmens in den nächsten drei Jahren mit einer hohen Sicherheit, zum Beispiel einem Sicherheitsniveau von 95%, zu gewährleisten. Das angestrebte Sicherheitsniveau ist unternehmensindividuell und abhängig vom definierten „Risikoappetit“ zu definieren.

Da viele der den Szenarien zugrunde liegenden Parameter mit einem hohen Grad an Unsicherheit behaftet sind, arbeitet man hier mit methodischen Ansätzen, die „seriös“ mit Unsicherheit umgehen. So sind vor allem stochastische Aussagen und Bandbreiten kein Zeichen der Schwäche, sondern notwendig zur Vermeidung von Scheingenauigkeiten.

Wesentlich ist es, aus der Analyse selbst konkrete Handlungsbedarfe und Handlungsmöglichkeiten abzuleiten und diese schon jetzt zu priorisieren, zum Beispiel zu wissen, wie restriktiv ein Unternehmen auf die aktuelle erste Phase der Krise reagieren muss. Dies ist heute wichtig, denn Fehler sind in einem Jahr kaum mehr korrigierbar. Hierbei muss das Ziel verfolgt werden, konkrete Maßnahmen abzuleiten und das Unternehmen in Anbetracht der aktuellen und hohen Risikoexponierung möglichst robust aufzustellen.

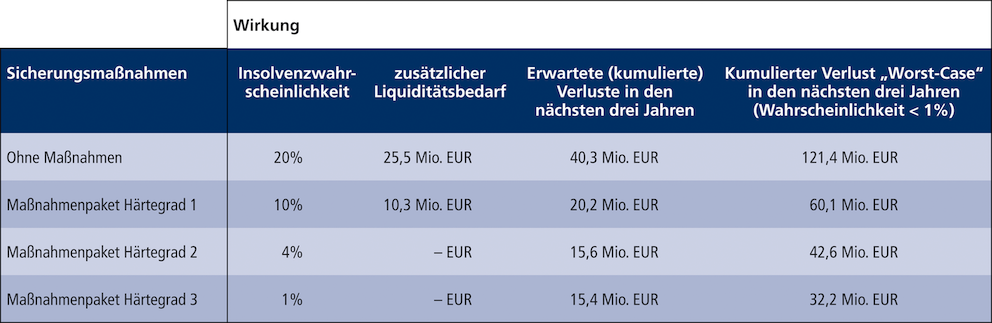

Als Ergebnis einer solchen Analyse erhält man beispielsweise den in Abbildung 4 skizzierten Output.

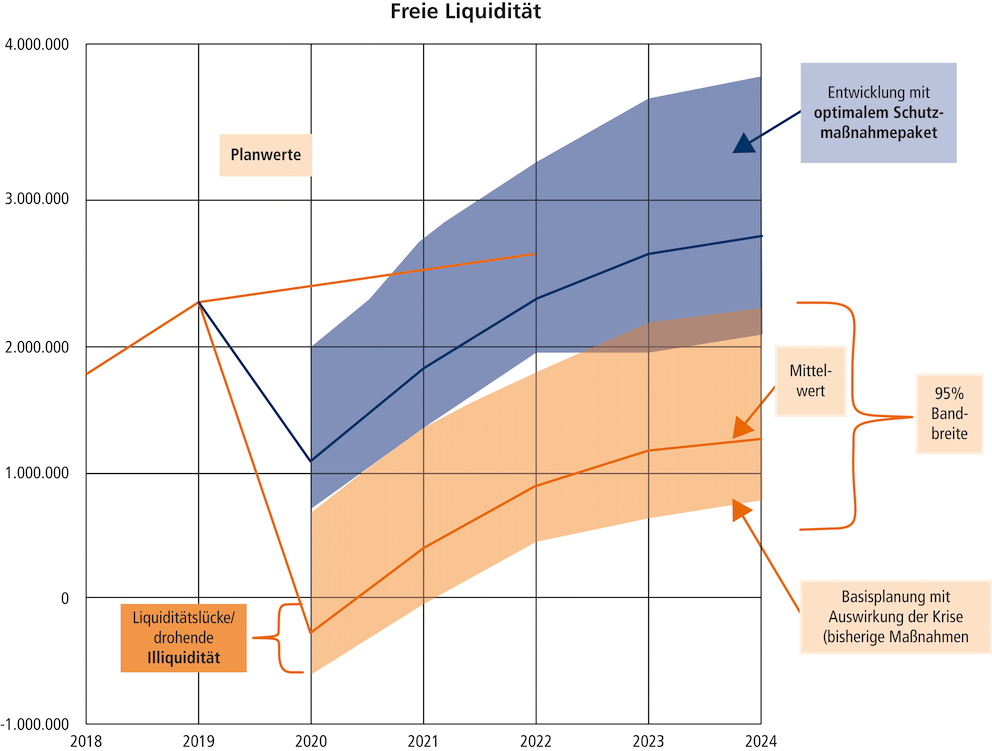

Man erkennt, dass durch ein „weiches“ Maßnahmenpaket eine Liquiditätsunterdeckung besteht. Bei den beiden härteren Maßnahmenpaketen ist dies nicht der Fall. Es reicht hier also bereits der mittlere Härtegrad an Maßnahmen, um einen zusätzlichen Liquiditätsbedarf zu vermeiden. Auch das Rating (Insolvenz wahrscheinlichkeit) ist mit 4% in einem akzeptablen Bereich. Noch härtere Maßnahmen, wie beispielsweise Notverkäufe oder Entlassungen von F&E-Mitarbeitern, sind damit nicht notwendig. Der grafische Verlauf der freien Liquidität von Basisplanung und dem mittleren Maßnahmenpaket ist in Abbildung 5 zusammen gefasst.

Quelle: FutureValue Group AG

Diese beispielhaften Ergebnisse wurden mit der Simulationssoftware „Strategie Navigator“ generiert, mit der solche standardisierten Auswertungen leicht erzeugt werden können. Auch alternative Werkzeuge ermöglichen eine schnelle Analyse potenzieller Szenarien sowie auch die Simulation unterschiedlicher unternehmerischer Maßnahmen mit deren Wirkung auf die Cashflows oder das Betriebsergebnis in den nächsten Jahren.

4. Besonderheiten für ein Beteiligungsportfolio und M&A-Prozesse

Ein Konzern oder eine Kapitalbeteiligungsgesellschaft, die über eine größere Anzahl von Beteiligungen verfügt, kann die oben skizzierte Methode in unterschiedlicher Weise anwenden. Wenn Tochtergesellschaften ein hohes Maß an Eigenständigkeit aufweisen, empfiehlt es sich seitens der „Zentrale“ (Kapitalbeteiligungsgesellschaft, Konzern, Holding), die hier skizzierte Dienstleistung als Serviceleistung für Beteiligungen teilstandardisiert anzubieten, damit jede Beteiligung das für sie jeweils geeignete Maßnahmenpaket zur Unternehmenssicherung entwickeln kann.

Bei einem derartigen Vorgehen wird der dezentralen Führungsstruktur solcher Konzerne Rechnung getragen, und die vorgeschlagene Methodik kann effizient unter Nutzung von Skaleneffekten angeboten werden. Wesentlich ist dabei zu beachten, dass gerade im Hinblick auf die volkswirtschaftlichen Rahmen bedingungen und Annahmen – speziell die Bandbreite der ökonomischen Auswirkungen des Krisenverlaufs – einmal ein einheitliches Vorgehen festgelegt wird, das in identischer Weise bei den Simulationen und Ableitungen von Maßnahmenpaketen aller Tochtergesellschaften angewendet wird.

Neben einer Betrachtung einzelner Beteiligungen und Ableitung spezifischer „Unternehmensschutzkonzepte“ ist es für eine Kapitalbeteiligungsgesellschaft und einen Konzern sinnvoll, das gesamte Verfahren auch auf sich selbst – also auf die konsolidierte Erfolgsrechnung und Bilanz sowie das gesamte Beteiligungsportfolio – anzuwenden. Bei einer derartigen Analyse werden Risikodiversifikationsvorteile im Portfolio sichtbar, und ein höheres Maß an Diversifikation kann hilfreich sein, um die Krise besser zu meistern. Manche Risiken, wie zum Beispiel Refinanzierungsrisiken bei auslaufenden Krediten infolge zu erwartender deutlich höherer Credit Spreads, werden möglicherweise nur auf der aggregierten Ebene auftreten (ebenso wie die Betrachtung von Covenants).

Eine weitere Besonderheit der aggregierten Betrachtung besteht darin, dass hier eine besondere – bei den Tochtergesellschaften oft nicht verfügbare – Handlungsoption besonders zu betrachten ist: der mögliche Verkauf einer oder mehrerer Beteiligungen, um möglichst mehr Risikodeckungspotenzial und Liquidität zu schaffen, um die Krise zu überstehen. Eine Reduzierung der Beteiligungsanzahl kann auch stabilisierend sein, weil damit die Risiken der jeweiligen Beteiligungen nicht mehr vorhanden sind. Auch wenn Verkäufe in der aktuellen Situation wahrscheinlich zu angemessenen Preisen schon schwierig sind, sind sie möglicherweise jetzt trotzdem noch leichter zu realisieren als vielleicht in einem Jahr. Eine Neustrukturierung und gegebenenfalls Straffung des Beteiligungsportfolios ist also bedenkenswert.[2. Siehe speziell zu Anforderungen an die Unternehmensbewertung in einer Krise Gleißner, Unternehmensbewertung in der „Corona-Krise“, in: Corporate Finance, 2020, erscheint in Kürze]

Eine besondere Betrachtung erfordern auch laufende M&A-Prozesse, also ein zum Beispiel vorgesehener Kauf einer neuen Beteiligung. Die Risiken einer Beteiligungsübernahme haben sich im Allgemeinen durch die jetzige Krise deutlich erhöht und der Wert einer Beteiligung hat sich reduziert [3. Gleißner, Unternehmensbewertung in der „CoronaKrise“, in: Corporate Finance, 2020, erscheint in Kürze]. Systematische M&A-Performance-Analysen, etwa bei Siemens, haben gezeigt, dass die Erfolgsquote von Übernahmen in hohem Maße durch konjunkturelle Einflüsse bestimmt ist. Das kann bis auf landestypische Zustände oder branchenspezifische Bewegungen heruntergebrochen werden. Insofern ist für ein M&Aspezifisches Risikomanagement zwischen „eher beherrschbaren“ und „weniger beherrschbaren“ Risikofaktoren zu unterscheiden. Für beide (!) sind Vorkehrungen zu treffen. Einfachste und grundlegende Regel sollte etwa sein, einen laufenden M&A-Prozess in Phasen zu gliedern, die durch Meilensteine bestimmt sind. Jeder Meilenstein muss so gestaltet werden, dass dieser im Erkenntnisfall unvertretbarer Risiken einen Ausstieg ermöglicht, unter minimalen (!) Nachlaufkosten. Ganz grundsätzlich sollte für alle unternehmerischen Weichenstellungen (siehe Schritt 4) – die Möglichkeit „eingebaut“ werden, zur Risikoreduzierung einen Prozess „vorsichtshalber“ abzubrechen oder aufzuschieben (selbst wenn dies mit Kosten verbunden sein sollte). Umgekehrt muss sich ein (potenzieller) Verkäufer im Rahmen des „Unternehmensstabilisierungskonzepts“ Gedanken darüber machen und mit der Simulation untersuchen, ob beziehungsweise gegebenenfalls inwieweit Preiszugeständnisse heute noch akzeptabel sind, um eine Beteiligung zu verkaufen und so Liquidität zu schaffen

5. Fazit und Ausblick

Wichtig ist dabei, dass die in einer solchen Krise besonders knappe Zeit der Unternehmensführung geschont wird. Die notwendigen Analysen und Ableitungen von Vorschlägen erfolgen weitgehend im spezialisierten Backoffice, und die Abstimmung mit der Unternehmensführung bleibt auf wenige Gespräche beschränkt.

Der Nutzen ist offensichtlich:

Aus der Analyse der unsicheren Krisenverläufe und ihrer Implikationen für das eigene Unternehmen wird erkennbar, wie sich der Grad der Bestandsgefährdung (Insolvenzrisiko bzw. Rating) und der risikoabhängige Liquiditätsbedarf verändern.

Mit der für diese Berechnung durchgeführten Risikoaggregation (basierend auf einer stochastischen Szenariosimulation) werden Kombinationseffekte von Risiken ausgewertet, um die zentrale gesetzliche Anforderung an ein Risikomanagementsystem zu erfüllen, demzufolge mögliche „bestandsgefährdende Entwicklungen“ früh aufzuzeigen sind.

Ausgehend von einer strukturierten Diskussion möglicher Krisenbewältigungsmaßnahmen und der Risikoaggregation kann bestimmt werden, welcher „Härtegrad“ von Maßnahmen erforderlich ist, um beispielsweise das Überleben des Unternehmens in den nächsten drei Jahren mit einer definierten Sicherheit zu gewährleisten.

Aus der Analyse werden damit klar priorisierte, und für die Krisenbewältigung notwendige Maßnahmen, beispielsweise für Kosten und Liquiditätsmanagement, abgeleitet, die adäquat priorisiert umzusetzen sind.

Durch eine (optionale) flankierende Analyse wird aufgezeigt, bei welchen Kunden oder Lieferanten in krisenbedingten Stressszenarien Insolvenzen möglich sind – und wie man sich mit diesen möglichen Insolvenzen präventiv auseinandersetzen sollte.

Die grundsätzliche Methode für eine adäquate „harte“ Krisenbewältigungsstrategie, die mögliche Zukunftsverläufe der durch die Corona-Pandemie folgenden ökonomischen Krise adäquat berücksichtigt, sind bei Einzelunternehmen und Kapitalbeteiligungsgesellschaften oder Holdings identisch. Es gibt aber eine Reihe Besonderheiten, die im Beitrag skizziert wurden. So ist es neben der Entwicklung einer spezifischen „Krisenbewältigungsstrategie“ für einzelne Beteiligungen auch erforderlich, unter Beachtung der Diversifikationseffekte und der Möglichkeiten, das vorhandene Beteiligungsportfolio zu straffen, eine Analyse auf Ebene der Kapitalbeteiligungsgesellschaft oder Holding beziehungsweise Konzern selbst durchzuführen. Bei den Handlungsoptionen ist zudem ausdrücklich zu untersuchen, ob laufende M&A-Prozesse in der aktuellen Situation nicht besser abgebrochen werden sollten, um als potenzieller Käufer nicht zusätzliche Risiken zu übernehmen, oder erhebliche Preiszugeständnisse sinnvoll sind, um als möglicher Verkäufer die eigene Liquiditätsausstattung zu verbessern.

Die außergewöhnliche katastrophenähnliche Situation unter der Corona-Pandemie kann durchaus die Kompetenzen und Kapazitäten eines Unternehmens im Risikomanagement überfordern. Dies betrifft sowohl die Entdeckung neuer und spezifischer Risikofaktoren als auch die Abdeckung von Risikoquantifizierung und -management auch mithilfe von Verfahren, die nur von wenigen Unternehmen voll beherrscht werden. Deshalb ist eine Unternehmensleitung gut beraten, externe Kompetenzträger hinzuzuziehen, die über spezifische Expertertisen verfügen. Vorausschauendes Expertenmanagement, unter Einbezug externer Kräfte, kann die Risiken eines Unternehmens deutlich senken, ohne dass dauerhafte Kosten anfallen. Eine rechtzeitige Auseinandersetzung mit den unsicheren, möglicherweise gravierenden ökonomischen Krisen und Folgekrisen während der nächsten Jahre ist auf jeden Fall heute schon geboten. Die Unsicherheit der Zukunftsentwicklung macht dabei eine Risikoanalyse und Simulation erforderlich, um den optimalen Mix und Härtegrad der Maßnahmen bestimmen zu können.