26.11.2016

Die Verzinsung des Festkaufpreises bei „Locked Box“-Transaktionen

1. Einleitung

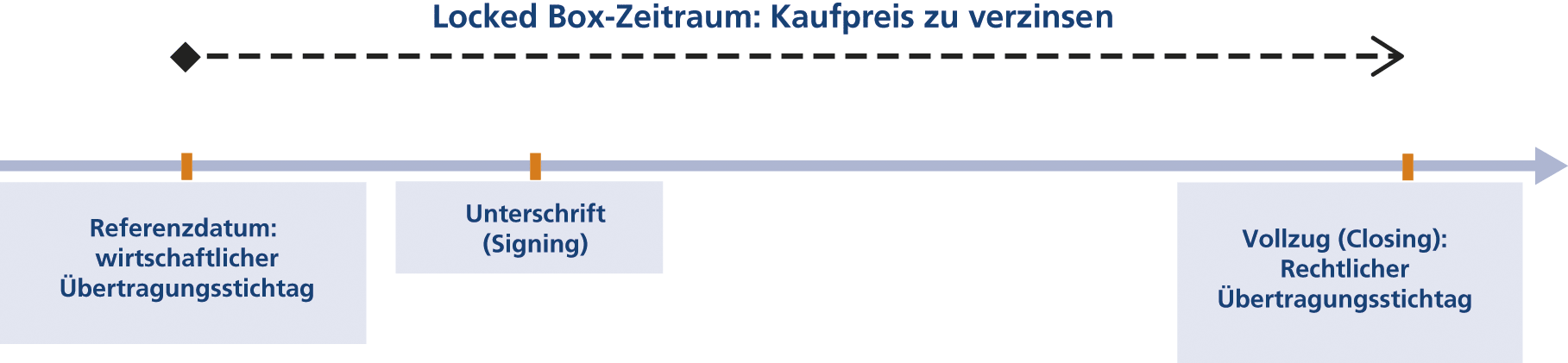

Die Locked Box ist der mittlerweile in Europa bei M&A-Transaktionen am häufigsten verwendete Closing-Mechanismus in Unternehmenskaufverträgen. Es handelt sich bei einer Locked-Box-Transaktion um eine wirtschaftlich (jedoch nicht rechtlich) auf ein historisches Referenzdatum zurückdatierte Transaktion, häufig das Datum der letzten geprüften Bilanz. Der Zeitraum zwischen diesem Datum und Vollzug („Locked-Box-Zeitraum“) beträgt in der Regel mehrere Monate. Um die „Box“ in diesem Zeitraum verschlossen zu halten, enthält der Unternehmenskaufvertrag Schutzmechanismen gegen Wertabflüsse (sog. Leakage). Der zeitliche Ablauf ist in Abbildung 1 dargestellt.

Eine wirtschaftlich zurückdatierte Transaktion bedeutet, dass der Käufer grundsätzlich ab dem Referenzdatum die wirtschaftlichen Chancen und Risiken der Zielgesellschaft trägt. Das Ergebnis, das die Zielgesellschaft in dem Locked-Box-Zeitraum erwirtschaftet, steht daher dem Käufer zu, sofern es nicht teilweise oder vollständig vor Vollzug ausgeschüttet wird[1. Es handelt sich dann um von vorneherein vorgesehene Wertabflüsse, sog. Permitted

Leakage. Der entsprechende Betrag wird i.d.R. vom Festkaufpreis vor dessen Festschreibung

abgezogen.]. Denn zum Vollzug werden die Netto-Kassenposition und das Working Capital ohne weitere Anpassungen übertragen, und unter anderem in diesen Bilanzpositionen manifestieren sich die bis zum Vollzug erwirtschafteten Überschüsse.

Da der Verkäufer den Kaufpreis erst zum Vollzug erhält, wird dieser in der Regel zugunsten des Verkäufers verzinst. Die Verzinsung ist im Unternehmenskaufvertrag festzulegen. Sie wird in der Praxis vielfach unabhängig von finanzwirtschaftlichen Erwägungen oder der Analyse von Risiko vereinbart. So finden sich in Unternehmenskaufverträgen oft pauschale Zinssätze von zum Beispiel 3%, 5% oder 10%.

Quelle: Eigene Darstellung

Dieser Beitrag befasst sich mit der Frage, welche Möglichkeiten es zur Bemessung des Locked-Box- Zinssatzes konzeptionell gibt, welche Bedeutung diese in der Praxis haben und wie sie jeweils finanzwirtschaftlich zu bewerten sind.

2. Locked-Box-Verzinsung

Die Locked-Box-Verzinsung kann als Kompensation des Verkäufers für den Umstand angesehen werden, dass das Transaktionsobjekt (die Zielgesellschaft) zwar wirtschaftlich zurückdatiert übertragen wird, der Verkäufer den Kaufpreis jedoch erst zum Vollzug erhält. Die Verzinsung stellt daher einen Ersatz für dem Verkäufer entgangene Erträge dar. Denn diese wären im Locked-Box-Zeitraum dem Verkäufer zugute gekommen, wenn er den Kaufpreis bereits zum Referenzstichtag erhalten hätte. Die Frage des Locked-Box-Zinssatzes ist daher eigentlich eine Frage nach der Bemessung entgangener Erträge, das heißt der Opportunitätskosten des Verkäufers durch den späteren Erhalt des Kaufpreises.

3. Risikoverteilung zwischen den Parteien

Zur Bemessung der Opportunitätskosten sind grundsätzlich die Kapitalkosten heranzuziehen, die das Risiko des zu verzinsenden Assets adäquat abbilden. Im Fall der wirtschaftlichen Rückdatierung stellt sich unter anderem die Frage, welche Partei zwischen Referenzdatum und Vollzug welches Risiko trägt, das heißt wie das Risiko zwischen Käufer und Verkäufer im Locked-Box-Zeitraum allokiert wird.

Wir gehen im Folgenden von den Annahmen aus, dass der Kaufpreis in einer Rate zum Vollzug vollständig fällig wird und dass es ohne vollständige Bezahlung des Kaufpreises nicht zum Vollzug kommt. Eine weitere Annahme ist, dass Käufer und Verkäufer jeweils Zugang zu liquiden Kapitalmärkten haben.

Aus Sicht des Verkäufers ist das mit der Kaufpreiszahlung verbundene Risiko binär: Entweder zahlt der Käufer vollständig oder es kommt nicht zum Vollzug und der Verkäufer bleibt Eigentümer des Zielunternehmens. Dies gleicht wirtschaftlich einer Besicherung der Kaufpreiszahlung mit dem Zielunternehmen.

Von der Risikobetrachtung in Bezug auf die Kaufpreiszahlung zu trennen ist das Risiko, das mit der wirtschaftlichen Entwicklung des Zielunternehmens verbunden ist. Dieses Risiko trägt ab dem Referenzstichtag grundsätzlich der Käufer. Dennoch können Unternehmensrisiken auf den Verkäufer zurückfallen. Dies ist zum Beispiel der Fall, wenn eine aufschiebende Bedingung, wie eine Material Adverse Change (MAC)-Klausel im SPA, nicht erfüllt ist. Dies wird unter 4.4 diskutiert.

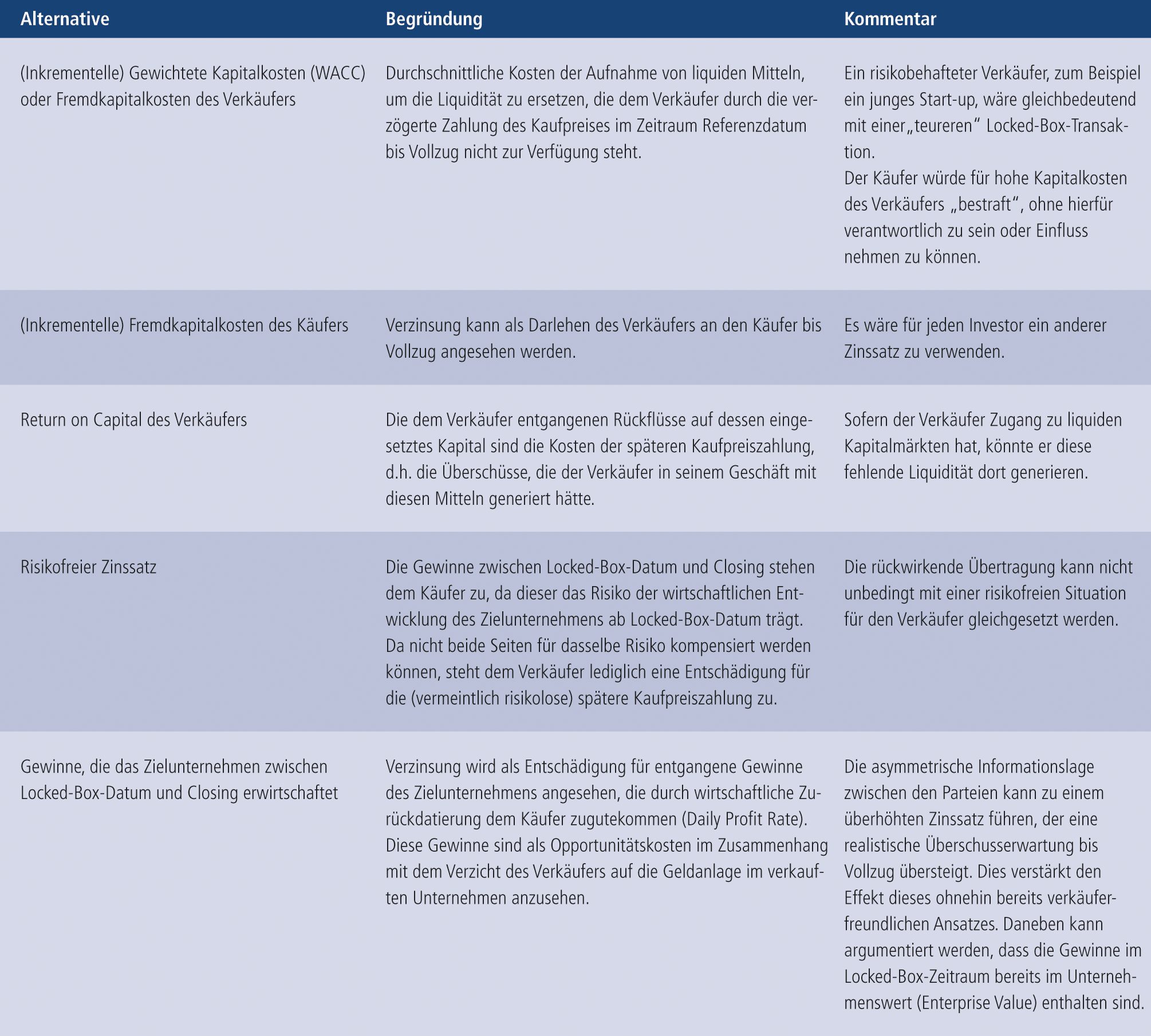

4. Alternative Locked-Box-Zinssätze

Mögliche Locked-Box-Zinssätze leiten sich aus den unterschiedlichen Perspektiven und Risikoprofilen der an einer Transaktion beteiligten Parteien ab. Wir diskutieren nachfolgend die folgenden Alternativen:

• Gewichtete Kapitalkosten des Verkäufers;

• Inkrementelle Fremdkapitalkosten des Käufers;

• Entgangene Rückflüsse auf das vom Verkäufer nicht eingesetzte Kapital;

• Risikofreier Zinssatz;

• Gewinne, die das Zielunternehmen im Locked-Box-Zeitraum erwirtschaftet (Daily Profit Rate des Zielunternehmens).

4.1 Gewichtete Kapitalkosten des Verkäufers

Eine Option für die Bemessung des Locked-Box-Zinssatzes ist die Verwendung der gewichteten Kapitalkosten des Verkäufers, das heißt die durchschnittlichen, zwischen Eigen- und Fremdkapital (zu Marktwerten) gewichteten Kosten der Finanzierung.[2. Vgl. Berk/DeMarzo, Corporate Finance, 2007, S. 577.] Diese Kosten wären dem Verkäufer entstanden, um die Liquidität zu generieren, die ihm im Locked-Box-Zeitraum durch die wirtschaftliche Rückdatierung entgangen ist. Denn der Verkäufer hätte diese Liquidität in Kapitalmärkten aufnehmen können, und zwar (annahmegemäß) zu denselben Durchschnittskosten, zu denen auch das bestehende Unternehmen des Verkäufers finanziert ist. Dieser Ansatz setzt daher die gewichteten Kapitalkosten des Verkäufers gleich dessen inkrementellen Kosten der Finanzierung.

Der Käufer kann diesem Ansatz entgegenhalten, dass der Zeitwert des zu verzinsenden Assets (der Festkaufpreis) nicht von den Eigenschaften des Verkäufers bestimmt sein sollte, sondern von dem Risiko- und Ertragsprofil des Assets selbst beziehungsweise allenfalls von Eigenschaften des Käufers, die dessen Zahlungsfähigkeit ausmachen. Käme es auf die Kreditwürdigkeit des Verkäufers an, so würde der Käufer beim Kauf für hohe Kapitalkosten des Verkäufers, mit denen der Käufer ja an sich nichts zu tun hat, durch einen hohen Locked-Box-Zinssatz „bestraft“. Daneben kann sich das Risikoprofil des Verkäufers mit der Transaktion ändern, unter anderem da er nicht mehr die unternehmerischen Risiken aus dem Verkaufsobjekt trägt. Dies würde wiederum die komplexe Herleitung der Kapitalkosten des Verkäufers auf Basis einer Pro-forma-Kapitalstruktur ohne Transaktionsobjekt bedeuten, was in der Praxis irrelevant ist.

4.2 Inkrementelle Fremdkapitalkosten des Käufers

Alternativ kann die Locked-Box-Verzinsung als ein Darlehen des Verkäufers an den Käufer über den Locked-Box-Zeitraum angesehen werden. Der Zins, als Preis des Finanzierungsinstruments, bestimmt sich nach dem Risiko, das mit der zu verzinsenden Kaufpreiszahlung verbunden ist. Dieses hängt von der Zahlungsfähigkeit des Käufers ab. Der Locked-Box-Zinssatz bemisst sich daher in dieser Alternative nach dem Kreditrisiko des Käufers. Es kommt dabei auf die inkrementellen Kapitalkosten an, die dem Käufer bei Aufnahme einer Fremdfinanzierung in Höhe des Kaufpreises entstanden wären.

Bei der Bemessung der Fremdkapitalkosten kommt es auf die Rangigkeit der Finanzierung an. Wie oben erläutert kommt es annahmegemäß ohne die vollständige Bezahlung des Kaufpreises nicht zum Vollzug der Transaktion. Die verzögerte Kaufpreiszahlung kann daher wirtschaftlich als ein mit dem Transaktionsobjekt besicherter Kredit angesehen werden. Die Locked-Box-Verzinsung ist dann in Höhe der inkrementellen Kapitalkosten des Käufers für einen mit der Zielgesellschaft besicherten Kredit zu bemessen.

Obwohl gute finanzwirtschaftliche Argumente für die Verwendung der inkrementellen Fremdkapitalkosten des Käufers sprechen, kommt dieser Alternative in der Praxis ebenfalls nur geringe Bedeutung zu. Denn der Verkäufer kennt die inkrementellen Fremdkapitalkosten des Käufers für einen (mit der Zielgesellschaft) besicherten Kredit im Zweifel gar nicht. Möglicherweise kennt sie der Käufer selbst nicht. Zur Verhandlung des Locked Box-Zinssatzes wären daher komplexe Analysen und gegebenenfalls aufwendige Überzeugungsarbeit notwendig, um – im Vergleich zum Rest des Kaufpreises – oftmals geringe Verzinsungsbeträge zu vereinbaren.

Vor allem aber wäre nach dieser Alternative dann für jeden Käufer ein anderer Locked-Box-Zinssatz anzuwenden, was in Auktionsprozessen für jeden Bieter zu einem anderen Kaufpreis führen würde und nicht praktikabel erscheint. Für risikoträchtigere Käufer (zum Beispiel junge, volatilere Unternehmen) wäre der Kaufpreis für dasselbe Transaktionsobjekt höher als für weniger risikobehaftete Käufer.

4.3 Entgangene Rückflüsse auf das vom Verkäufer nicht eingesetzte Kapital

Ein alternativer Ansatz zur Bemessung des Locked-Box-Zinssatzes basiert darauf, dass im Locked-Box-Zeitraum durch die dem wirtschaftlichen Übertragungsstichtag nachgelagerte Kaufpreiszahlung dem Verkäufer die Möglichkeit genommen wird, den Kaufpreis bereits zum Referenzdatum in sein eigenes Geschäft (oder anderweitig) zu investieren und dort Überschüsse zu erwirtschaften. In dieser Alternative kommt es daher auf die (entgangenen) Erträge des Verkäuferunternehmens an, das heißt dessen Return on Capital, im Gegensatz zu den entgangenen Erträgen der Zielgesellschaft (s. hierzu Abschnitt 4.5). Die entgangenen Erträge des Verkäufers werden in dieser Alternative nach der durchschnittlichen Verzinsung bemessen, die der Verkäufer in dem Zeitraum erwirtschaftet.

Diesem Ansatz ist entgegenzuhalten, dass beide Parteien annahmegemäß Zugang zu liquiden Kapitalmärkten haben. Wäre der Verkäufer überzeugt, er könne im Locked-Box-Zeitraum Überschüsse erwirtschaften, die seine Kapitalkosten übersteigen, so hätte er diese in Kapitalmärkten (zu inkrementellen Kapitalkosten) auch generieren können. Daher hätten dem Verkäufer Überschüsse, die die Kapitalkosten übersteigen, unter diesen Annahmen ohnehin zur Verfügung gestanden. Sie stellen daher keine Opportunitätskosten aus der wirtschaftlichen Rückdatierung der Transaktion dar.

4.4 Risikofreier Zinssatz

Die im Zeitraum zwischen Referenzdatum und Vollzug erwirtschafteten Überschüsse stehen bei Verwendung einer Locked Box grundsätzlich dem Käufer zu. Da der Käufer ab dem wirtschaftlichen Übertragungszeitpunkt auch das Risiko in Bezug auf die Höhe dieser Überschüsse übernimmt, können diese als Kompensation für die Übernahme dieses Risikos angesehen werden. Die Überschüsse des Zielunternehmens stellen Rückflüsse aus der Investition des Käufers in das Eigenkapital des Zielunternehmens ab dem wirtschaftlichen Übertragungsstichtag dar.

Da nicht beide Parteien für die Übernahme desselben Risikos kompensiert werden können, kann argumentiert werden, dass dem Verkäufer lediglich ein risikofreier Zinssatz zustehen kann. Daneben liegt der Locked-Box-Zeitraum zum Zeitpunt des Signing bereits teilweise in der Vergangenheit und unterliegt somit, zumindest in Bezug auf alle beim Signing bekannten Entwicklungen, keinem Risiko mehr.

Es muss allerdings nicht zutreffen, dass das mit dem Zielunternehmen verbundene wirtschaftliche Risiko ab dem Referenzdatum vollständig auf den Käufer übergeht und der Verkäufer daher in Bezug auf die Entwicklung des Zielunternehmens kein Risiko mehr trägt. Zum Beispiel verbleibt bei Vorliegen einer sogenannten Material Adverse Change (MAC)-Klausel (d.h. einer aufschiebenden Bedingung im Unternehmenskaufvertrag, nach der keine wesentlichen negativen Veränderungen eingetreten sein dürfen, damit es zum Vollzug kommt) das Risiko des Eintritts einer wesentlichen negativen Entwicklung beim Verkäufer. Andererseits kann argumentiert werden, dass bei all den Transaktionen, bei denen es zum Vollzug kommt, das Risiko eben auf den Käufer bereits rückwirkend übergegangen war.

Für die Frage, welche Partei welches Risiko trägt, kommt es auf die konkreten Umstände des Einzelfalls an, und sie wird sich in der Praxis in vielen Fällen letztlich nicht eindeutig beantworten lassen. Der Locked-Box-Zeitraum ist jedoch in der Regel für den Verkäufer nicht risikofrei. Aus diesem Grund spielt in unserer Erfahrung ein risikofreier Zinssatz in der Praxis kaum eine Rolle, beziehungsweise nur dann, wenn der Käufer eine sehr starke Verhandlungsposition innehat und dadurch, unabhängig von theoretischen Erwägungen, keine angemessene Verzinsung des Kaufpreises zugestehen muss.

4.5 Daily Profit Rate

Eine in der Praxis häufig anzutreffende Alternative ist es, die Locked Box-Verzinsung den (voraussichtlichen) Gewinnen des Zielunternehmens in der Locked-Box-Periode gleichzusetzen. Da diese bis zum Closing tagesgenau abzugrenzen sind, wird der Locked Box-Zinssatz auch als „Daily Profit Rate“ oder „Daily Profit Charge“ bezeichnet.

Konzeptionell basiert die Argumentation für die Verwendung einer Daily Profit Rate auf einem ähnlichen Ansatz wie oben in Abschnitt 4.3: Die dem Verkäufer entstandenen Kosten der späteren Kaufpreiszahlung stellen die (entgangenen) Rückflüsse einer ohne die zeitliche Versetzung möglichen Investition der Kaufpreiszahlung im Locked-Box-Zeitraum dar. Im Gegensatz zu der Argumentation oben werden diese Opportunitätskosten jedoch nicht als die durchschnittliche Verzinsung des Kapitals des Verkäufers bemessen, sondern als die konkreten Gewinne, die das Transaktionsobjekt im Locked-Box-Zeitraum erwirtschaftet.

Ein praktisches Argument für diese Alternative, das zuweilen angeführt wird, ist, dass der Verkäufer durch die Verwendung der Locked Box nicht schlechter gestellt werden soll als bei einer Kaufpreisanpassung, bei der ihm ja die Gewinne im Locked-Box-Zeitraum zustehen. Es sei gar nicht unbedingt gewollt, die Transaktion wirtschaftlich zurückzudatieren, sondern lediglich als Aufsatzpunkt der Kaufpreisfindung einen „harten“ Bilanzstichtag verwenden zu können, der in der Vergangenheit liegt, und hierdurch bereits zum Signing Sicherheit in Bezug auf den Preis zu haben.

Der Verwendung einer Daily Profit Rate kann entgegengehalten werden, dass das Ergebnis der Zielgesellschaft im Locked-Box-Zeitraum bereits im Unternehmenswert „eingepreist“ ist (bzw. sein sollte), der ja auf das Referenzdatum bestimmt wird. Dagegen ist der Bewertungsstichtag bei der Kaufpreisanpassung der Zeitpunkt des erwarteten Closings (bzw. sollte es sein). Dies ist ein konzeptionelles Argument, da praktisch die Unternehmensbewertung vielfach durchgeführt wird, bevor der Completion-Mechanismus bekannt ist, und daher die unterschiedlichen Bewertungsstichtage nicht unbedingt immer angemessen Berücksichtigung finden.

Quelle: Eigene Darstellung

Welche Gewinngröße ist als Grundlage der Daily Profit Rate geeignet? Bei dem Festkaufpreis, der verzinst wird, handelt es sich um den Kaufpreis für das Eigenkapital des Zielunternehmens (Equity Value) und nicht um den Unternehmenswert (Enterprise Value). Die Daily Profit Charge sollte daher den Eigenkapitalgebern zustehenden betrieblichen Überschüssen entsprechen, das heißt nach Bedienen der Fremdkapitalgeber (Zinsen) und nach Abzug aller betrieblichen Aufwendungen einschließlich Steuern auf das betriebliche Ergebnis und Abschreibungen auf betriebliche Vermögensgegenstände. Demgegenüber bemessen Gewinngrößen wie EBITDA (Earnings before Interest, Taxes, Depreciation and Amortisation) oder EBIT, die zuweilen in der Praxis als Bemessungsgrundlage für die Daily Profit Rate herangezogen werden, die Locked-Box-Verzinsung zu hoch. Das EBITDA dient in der Bewertung als Bemessungsgrundlage von Enterprise Value, nicht Equity Value.

Wenn es Ziel der Daily Profit Charge ist, im Locked-Box-Zeitraum geschaffenen „Wertzuwachs“ für Eigenkapitalgeber zu bemessen, deren Anteile wirtschaftlich rückwirkend verkauft werden, ist auch das Abstellen auf Cashflows konzeptionell nicht zutreffend, denn Cashflows erfassen keine Ergebnisbestandteile, die zwar noch nicht zahlungswirksam geworden sind, aber dennoch wirtschaftlich dem Locked-Box-Zeitraum zuzurechnen sind.

Folgt man der Logik, so bedeutet dies strenggenommen, dass der Kaufpreis für ein Transaktionsobjekt, das im Locked-Box-Zeitraum einen Verlust erzielt, mit einem negativen Locked-Box-Zinssatz (einem „Daily Loss Charge“) zu verzinsen ist. Der Verkäufer kompensiert den Käufer so durch einen negativen Zins dafür, dass der Käufer wirtschaftlich die Verluste im Locked-Box-Zeitraum rückwirkend übernimmt. Negative Locked-Box-Zinssätze spielen in der Praxis allerdings keine Rolle.

Ein praktisches Problem im Zusammenhang mit der Bestimmung der Daily Profit Rate ist die asymmetrische Informationslage zwischen Verkäufer und Käufer. Der Verkäufer hat in der Regel bessere Informationen zur Entwicklung des Zielunternehmens als der Käufer. Hierdurch liegt die Daily Profit Rate in der Praxis oft am oberen Ende einer realistischen Gewinnerwartung. Dies verstärkt den kaufpreiserhöhenden Effekt eines ohnehin bereits verkäuferfreundlichen Ansatzes dann noch zusätzlich.

4.6 Überblick: Mögliche Zinssätze, die für den Locked-Box-Zeitraum angesetzt werden können

In Abbildung 2 sind die Alternativen des Locked-Box-Zinssatzes im Überblick dargestellt.

5. Zusammenfassung

Die Verzinsung des Festkaufpreises bei der Locked Box ist gängige Praxis und wegen der wirtschaftlichen Rückdatierung der Locked-Box-Transaktion finanzwirtschaftlich sinnvoll. Sie wird jedoch uneinheitlich gehandhabt.

Die Locked-Box-Verzinsung kann als ein Ersatz für dem Verkäufer entstandene Opportunitätskosten angesehen werden, die durch die Zahlung des Kaufpreises zum Vollzug bei einer wirtschaftlich zurückdatierten Transaktion entstehen. Die Verzinsung bemisst sich als Preis eines Finanzierungsinstruments mit dem Risiko-Rendite-Profil des finanzierten Assets (die Kaufpreiszahlung).

In der Praxis werden verschiedene Ansätze zur Locked-Box-Verzinsung verwendet. Konzeptionell spricht vieles für zwei Alternativen: Die Locked-Box-Verzinsung kann als ein Darlehen des Verkäufers an den Käufer über den Locked-Box-Zeitraum angesehen werden. Der Zinssatz als Preis des Darlehens bestimmt sich dann nach dem Risiko, das mit der zu verzinsenden Kaufpreiszahlung verbunden ist. Dies ist das Kreditrisiko des Käufers. Ein wesentliches Argument gegen diese Alternative ist allerdings die Folge, dass dann für jeden Käufer ein anderer Zinssatz und mithin ein anderer Kaufpreis anzuwenden wäre.

Dies kann der zweiten Alternative nicht entgegengehalten werden: Sie sieht eine Verzinsung in Höhe des den Eigenkaptalgebern des Zielunternehmens zustehenden, im Locked-Box-Zeitraum erwirtschafteten Nettogewinns vor. Nettogewinn bedeutet Gewinn nach Zinsen und allen betrieblichen Aufwendungen einschließlich Steuern auf betriebliche Erträge und Abschreibungen. Dieser Gewinn wird auch als Daily Profit Rate bezeichnet. Der Daily-Profit-Rate-Ansatz basiert darauf, dass dem Verkäufer durch die Rückdatierung die konkrete Verzinsung entgeht, die das Transaktionsobjekt im Locked-Box-Zeitraum erwirtschaftet hätte. Das bedeutet auch, dass der Zinssatz bei Verlusten des Zielunternehmens im Locked-Box-Zeitraum negativ sein sollte.

Diesem Ansatz kann entgegengehalten werden, dass das Ergebnis des Zielunternehmens im Locked-Box-Zeitraum im Unternehmenswert bereits enthalten sein sollte, sofern dieser zutreffend auf das Referenzdatum bezogen bestimmt wurde. Daneben werden praktische Erwägungen angeführt: So versetzen Informationsasymmetrien den Verkäufer in vielen Verhandlungen in die Lage, die Gewinnerwartung am oberen Ende einer realistischen Erwartung zu verhandeln, was die Verkäuferfreundlichkeit dieses ohnehin bereits verkäuferfreundlichen Ansatzes noch weiter erhöht. Solche Informationsasymmetrien können jedoch mit praktischen Mitteln wie umfassender Analyse des Käufers vor Signing einschließlich Buy-Side Due Diligence reduziert werden.