Finanzierung von M&A-Transaktionen im Mittelstand: Intellectual Property als Strategisches Asset

Der „German Mittelstand“ ist ein Erfolgsmodell und prägt den Wirtschaftsstandort Deutschland. Mittel-ständische Unternehmen sind häufig Hidden Champions ihrer Nische und wichtiger Innovationsmotor. Der Mittelstand muss den Spagat zwischen mutigen Zukunftsinvestitionen und Risikoausgleich meistern, mit einer Geschäftspolitik, die sich an langfristigem Erfolg orientiert.

1. Einleitung

Der „German Mittelstand“ ist ein Erfolgsmodell und prägt den Wirtschaftsstandort Deutschland. Mittel-ständische Unternehmen sind häufig Hidden Champions ihrer Nische und wichtiger Innovationsmotor. Der Mittelstand muss den Spagat zwischen mutigen Zukunftsinvestitionen und Risikoausgleich meistern, mit einer Geschäftspolitik, die sich an langfristigem Erfolg orientiert. Obwohl die Corona-Pandemie, der Ukraine- Krieg und die Energiekrise mittelständische Unter-nehmen hart getroffen haben, sind diese dank ihres erfolgreichen Krisenmanagements und staatlicher Hilfsmaßnahmen im internationalen Vergleich überdurchschnittlich robust.1 Die große Herausforderung: Um ihre starke Stellung zu sichern, müssen Transformation, Innovation und Wachstum finanzierbar bleiben.

Aus unserer Praxis sehen wir, dass auf Grund der aktuell angespannten wirtschaftlichen Rahmenbedingungen der Zugang zu Finanzierungsmitteln für den Mittelstand stark eingeschränkt ist – gerade auch im Kontext von Transformation und Wachstum über M&A Akquisitionen hat sich das als besonders relevantes Thema herauskristallisiert. Diese unternehmerische Sondersituation stellt einen besonderen und hohen Anspruch an Finanzierungslösungen, wobei klassische Konzepte oftmals an ihre Grenzen kommen.

Gleichzeitig sind die Unternehmen erfahrungsgemäß stark unterbewertet: Mittelständische Unternehmen besitzen häufig wertvolle immaterielle Assets wie Marken und Patente, deren Wert aber nicht ausreichend verifiziert und sichtbar ist. Studien renommierter Wirtschaftsprüfungsgesellschaften belegen, dass bei der Unternehmensbewertung dem „Goodwill“, der sich zu einem erheblichen Teil aus Intellectual Property (IP) speist, eine große Bedeutung zukommt.2

In diesem Beitrag zeigen wir auf, welche Gestaltungsspielräume geistiges Eigentum für die Finanzierung insbesondere in einem M&A-Kontext bieten und wie der Weg zu einer technologiebasierten Finanzierung aussehen kann sowie warum sich Debt Funds trotz höherer Kapitalkosten lohnen.

2. Die Mittelstandsfinanzierung im Wandel

2.1 Finanzierungsanlässe vom Krisenmanagement bis zur Transformationsstrategie

Wenn hohe Investitionen in Wachstum – beispielsweise über Unternehmensakquisitionen – zu Liquiditätsengpässen führen oder Brückenfinanzierungen nötig machen, sind alternative Konzepte gefragt. Denn gerade die systematische Entwicklung der Zukunftsfähigkeit erfordert Zugang zu Fremdkapital. Unter anderem müssen Unternehmen aktiv auf gesellschaftliche und technologische Transformationen und Megatrends3 reagieren und sich wandelnden Bedürfnissen auf Kunden- und Zuliefererseite anpassen.

Aktuelle Beispiele sind Nachhaltigkeit und Umweltschutz, die Digitalisierung oder die e-Mobility. Die Konsequenz ist, dass Unternehmen innovative Technologien für ihre bestehenden Märkte entwickeln und/oder neue Märkte für ihre vorhandenen Technologien identifizieren und erschließen müssen. Dies geht oft damit einher, dass fehlende technologische Kompetenzen über M&A-Aktivitäten passgenau und kurzfristig „eingekauft“ werden.

Diese unternehmerische Herausforderung ist in der Regel alternativlos an einen Finanzierungsbedarf geknüpft mit häufig hohen Volumina und einer unzureichenden Besicherungsbasis für Banken.

2.2 Traditionelle Ansätze der Kreditvergabe und ihre Einschränkungen

Insbesondere Marken und Patente sind klassische Assets des Mittelstands und sehr gut geeignet, um im Zuge der Besicherung als Bausteine einer strukturierten Finanzierung benutzt zu werden. Mit traditionellen Finanzierungskonzepten bleiben diese wertvollen „Stillen Reserven“ allerdings oft ungenutzt.

Das Problem: Klassische Geschäftsbanken unterliegen bei der Bonitätsbetrachtung mittelständischer, nicht börsennotierter Unternehmen Einschränkungen, wenn es um die wertmäßige Berücksichtigung von selbst geschaffenen, immateriellen Anlagegütern geht.

Da Banken diese selbstgeschaffenen Anlagegüter gemäß HGB nicht mit dem Marktwert in der Bilanz ansetzen werden dürfen, steht ein substanzielles Sicherheitengut für eine mögliche Kreditvergabe nicht zur Verfügung.4

2.3 Neue Wege der Mittelstandsfinanzierung

Auf Grundlage einer qualifizierten Bewertung von Schutzrechten können diese stillen Reserven genutzt werden, um einen sogenannten „Uplift“ der Asset Base zu schaffen und über diese Erhöhung der Besicherungs-basis das gewünschte Finanzierungsvolumen darzustellen. Dies ist insbesondere dann eine gute Alternative, wenn der Finanzierungsbedarf die materiellen Sicherheiten übersteigt und/oder der Gesellschafter keine Sicherheiten mehr stellen kann.

Voraussetzung ist, dass sich am Markt differenzierende Technologien oder Marken vorhanden sind, unabhängig davon, ob diese bereits in Form von konkreten Schutz-rechten hinterlegt wurden.

Kapitalgeber, die für diesen Finanzierungsweg in Frage kommen, sind Debt Funds: Da diese nicht der Regulatorik von Banken unterliegen, besitzen Debt Funds mehr Spielraum bei der Auswahl ihrer Sicherheiten. Außerdem steht bei Kreditfonds die Analyse des zukünftigen Cashflows im Vordergrund („quality of earnings“). Statt der reinen Besicherungsbasis kommt so die Technologieposition als wichtiges Cashflow-Kriterium zum Tragen, sofern diese transparent und valide kommuniziert werden kann.

Beispiele für Fremdkapitalprodukte sind Direct Lending (Kreditvergabe für operative oder strategische Anlässe über die „übliche“ Bankverschuldung hinaus) oder Special Situation Debt (Kreditvergabe in Sondersituationen zur Deckung temporärer Kapitalbedarfe).

Investoren von Debt Funds sind klassische internationale Vermögensverwalter wie Versicherungsgesellschaften, Pensionsfonds, Großunternehmen und Stiftungen. Private Debt zählt zur Kategorie der alternativen Kapitalformen und bezeichnet die Bereitstellung von Fremd-kapital über Nicht-Banken durch Fondsstrukturen außerhalb der Börse. Darunter fallen auch Fonds, die nicht Unternehmen, sondern Objekte oder Projekte wie zum Bespiel Immobilien, Biogasanlagen oder Windparks finanzieren.5

Im Folgenden fokussieren wir auf Corporate Private Debt6, also Fonds, die Unternehmen mit Darlehen versorgen. Private Equity als weitere alternative Kapitalform wird im Rahmen des Beitrags nicht vertieft. Die Finanzierungsanlässe für Debt Funds sind vielfältig und umfassen sowohl operative als auch strategische Themen wie Wachstums- und Investitionsvorhaben, das Herauskaufen einzelner Gesellschafter, Akquisitionen, Restrukturierungen und Refinanzierungen.

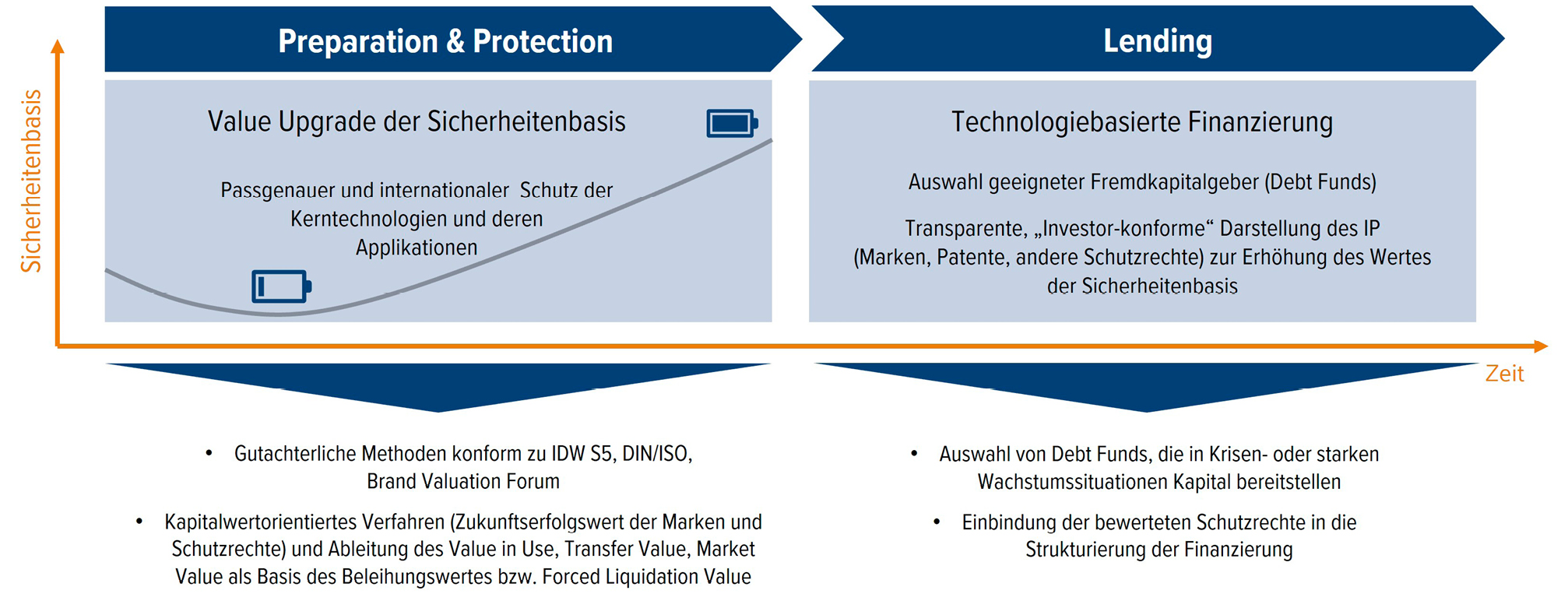

2.4 Ablauf der technologiebasierten Finanzierung über Debt Funds

In einer Vorbereitungsphase (Preparation & Protection) wird das Schutzrechtsportfolio analysiert, um vor der Beleihung die wirklich werthaltigen Schutzrechte zu identifizieren und abzugrenzen.

Abgeleitet aus dieser Analyse muss entschieden werden, was unter strategischen Aspekten und unter Berücksichtigung von vorliegendem Know-how „intelligent“ geschützt werden soll. Die nachgelagerte Phase (Lending) befasst sich anschließend mit der Identifikation und Ansprache der passenden Finanzierungsgeber (Debt Funds; Übersichtsdarstellung in Abb. 1).

Abb. 1 • Übersicht über den Ablauf einer technologiebasierten Finanzierung bei Debt Funds

Quellen: PATEV, Crescat

Debt Funds bieten den großen Vorteil, dass sie Kapital für unterschiedlichste Finanzierungsanlässe und Risikoprofile anbieten können, „risikoadäquat“ und weitgehend ungeachtet verfügbarer materieller Sicherheiten.

Die Entscheidung erfolgt auf Basis der individuellen Beurteilung der in die Zukunft gerichteten Cashflow-Planung im Zusammenspiel mit dem Businessplan, das heißt auch „unübliche“ Finanzierungsanlässe kommen zum Zug und erhalten bei positiver Beurteilung Kapital mit entsprechend risikoadäquaten Konditionen.

Ein weiterer Vorteil der Debt Funds ist die deutlich größere Flexibilität bei der Strukturierung, insbesondere der Ausgestaltung des Kapitaldienstes. Fallweise kann dieser an stark schwankende Cashflow-Profile anpasst werden; nicht selten wird der Zins in eine Barkomponente sowie eine kapitalisierende Komponente aufgeteilt, um die Liquidität des Unternehmens während der Laufzeit zusätzlich zu schonen. Die Kapitalkosten für Corporate Private Debt sind weitgehend losgelöst von den Leitzinsen der Zentralbanken und steigen mit Zunahme des Kreditrisikos und der Komplexität der Finanzierung. Konkrete Zinssätze lassen sich aufgrund der hochindividuellen Ausgestaltung nicht genau nennen. Die Kapitalkosten alternativer Finanzierungsformen sind neben Struktur, Laufzeit und Sicherheiten auch davon abhängig, wie hoch die derzeitige Verschuldung des Unternehmens ist und wie hoch sie mit dem zusätzlichen Fremdkapital sein wird. Bei Verschuldungsgraden über dem Vierfachen des EBITDA liegen die Margen der Corporate-Debt-Produkte im Senior-Darlehensbereich voraussichtlich bei 6-7% über EURIBOR p.a. Steigt die Verschuldung deutlich über das Fünffache des EBITDA, sind bei gering bis gar nicht besicherten („Junior“-) Darlehen zweistellige Margen zu erwarten.

Sofern das zusätzliche Kapital dem Unternehmen die notwendigen Spielräume verschafft und zur Steigerung des Wachstums und der Profitabilität beiträgt, sind Private Debts trotz der gegebenenfalls höheren Kapitalkosten ein sehr sinnvolles Finanzierungsinstrument. Dank des hohen Individualisierungsgrads kann der Kapitaldienst so gestaltet werden, dass die nötige operative Liquidität erhalten bleibt und ein ökonomisch positives Gesamtergebnis erzielt werden kann. Für die Ansprache der Debt Funds sollten sich Unternehmen professionell vorbereiten, denn die Prüfungen erfolgen deutlich umfangreicher und unternehmerischer als bei Banken. Auch die individuellen Vorgehensweisen und Investmentstrategien der jeweiligen Debt Funds sollten bei der Ansprache berücksichtigt werden.

Zusammenfassend lässt sich sagen, dass Corporate Private Debt eine breite Palette von Produkten für verschiedene Finanzierungsanlässe bietet und eine attraktive Alternative zu Bankkrediten darstellt, insbesondere wenn sich das Unternehmen außerhalb des bankenüblichen „Kredit-Sweet-Spots“ bewegt. Der Aufwand lohnt sich!

3. Schlussbetrachtung/Fazit

Marken und Patente sind wertvolle Vermögenswerte und machen als stille Reserven einen wesentlichen Teil des Unternehmenswertes aus. Die Wertentwicklung von Technologieunternehmen hängt erheblich von der Patentierungsstrategie und dem IP-/Markenmanagement ab. Der Wert dieses geistigen Eigentums wird oft unterschätzt: Je bedeutender Marken und Patente für das Geschäftsmodell sind, desto höher ist auch der Anteil von IP am Unternehmenswert mit bis zu 70%! IP-Assets können deshalb bei alternativen Finanzierungen insbesondere auch im Kontext von Unternehmenstransaktionen eine wichtige Rolle einnehmen und neue Gestaltungsräume eröffnen.

1 Zum Beispiel in Deloitte Private: Crisis as catalyst: Accelerating transformation – Global perspectives for private companies, 2011, www2.deloitte.com/de/de/pages/mittelstand/contents/studie-mittelstand-und-familienunternehmen-2021.html; Bundesministerium für Wirtschaft und Klimaschutz: Mittelständische Unternehmen – Zahlen und Fakten zu den deutschen KMU, www.bmwk.de/Redaktion/DE/Artikel/Mittelstand/kmu-zahlen-fakten.html

2 Zum Beispiel KPMG Corporate Finance: Intangible Assets and Goodwill in the context of Business Combinations, 2010, www.consultancy.nl/media/KPMG%20-%20Intangible%20Assets%20and%20Goodwill-836.pdf; PwC PricewaterhouseCoopers/FHDW Hannover: Die Goodwill Entwicklung 2008 – 2016 der DAX30 Unternehmen, koR-IFRS, Nr. 05, S. 230-241;

3 Gerade zum Thema Megatrends und Transformation gibt es zahlreiche Studien; insbesondere auch von den Big Four, u.a. PwC: Megatrends: Five global shifts reshaping the world we live in, 2022, www.pwc.com/gx/en/issues/assets/pdf/pwc-megatrends-october-2022.pdf;

4 Aktivierungsverbot gem. § 248 Abs. 2 Satz 2 HGB für selbst geschaffene Marken, Drucktitel, Verlagsrechte, Kundenlisten oder vergleichbare, d. h. urheberrechtsnahe, immaterielle Vermögensgegenstände

5 Klassifizierung entnommen aus der BAI-Studie März 2019 - Unternehmenskreditfinanzierungen durch Nicht-Banken in Deutschland – Die Sichtweise der drei Marktakteure www.bvai.de

6 Eine erste Einführung in das Thema auch in: Linn: Transaktionssicherheit durch die Berücksichtigung von Schutzrechten, in: Die Unternehmensvertraute, 01/2021, S. 15,

https://unternehmervertraute.de/ma/transaktionssicherheit-durch-die-beruecksichtigung-von-schutzrechten/; Crescat Advisory GmbH: Best Owner M&A und Alternative Wege der Mittelstandsfinanzierung, 2021, https://ddim.de/best-owner-ma-und-alternative-wege-der-mittelstandsfinanzierung/