11.06.2020 | Dr. Jochen Beumer

Optimistische Erwartungen – aber steigende Risikoprämien

Analyse der Marktkapitalisierungen, Analystenschätzungen und impliziten Marktrisikoprämien in Zeiten von COVID 19

Auszug Studie I-ADVISE AG, Düsseldorf (Stand: 10. Juni 2020)

Studie zeigt Gewinner- und Verlierer-Branchen der Krise. Sind die Zukunftserwartungen zu optimistisch? Risikoprämien steigen

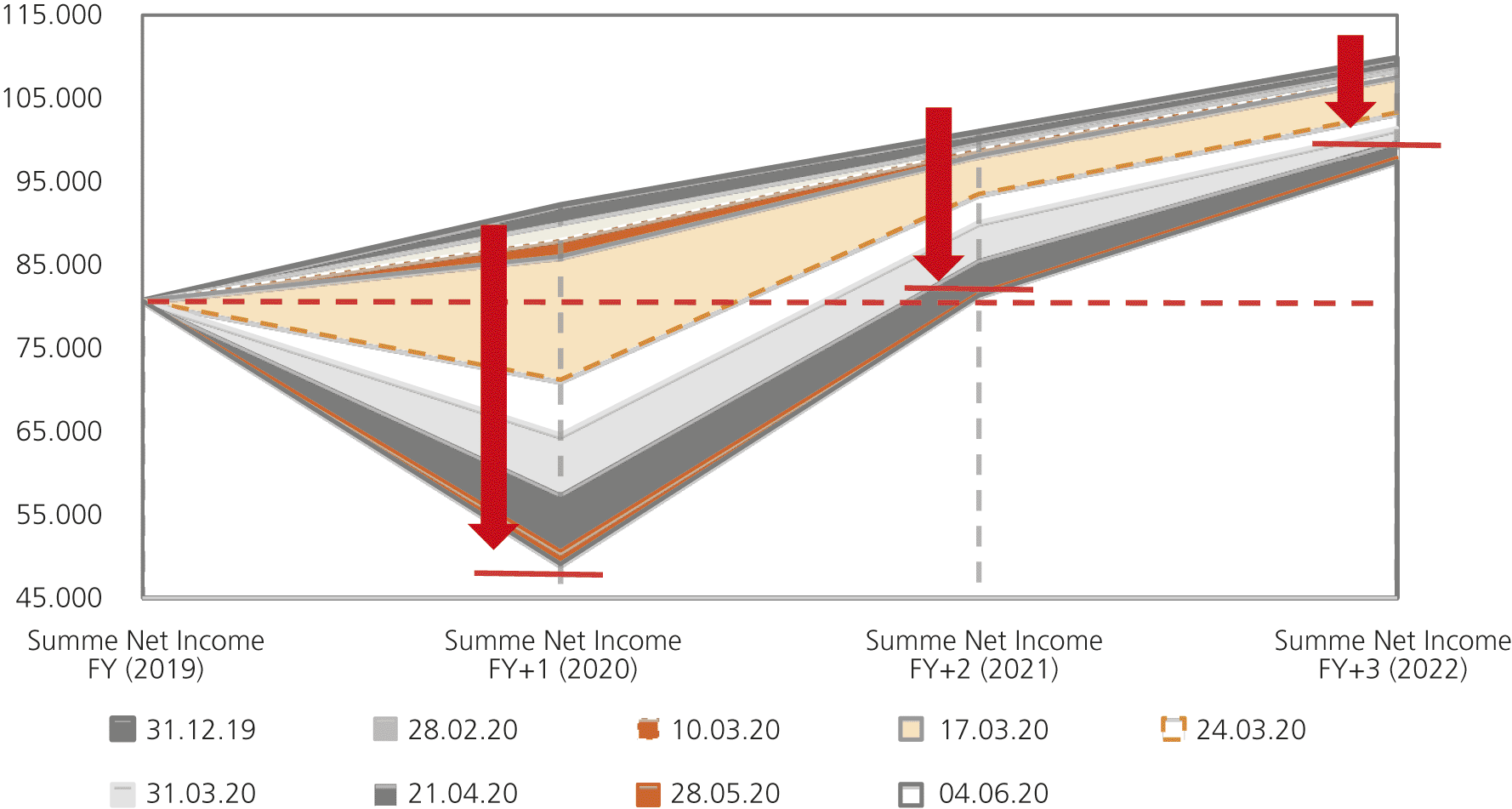

Die COVID 19-Pandemie hat zwischen Jahresanfang und Mitte März 2020 zu einem der heftigsten Einbrüche der Aktienkurse im DAX30 mit einem Rückgang von über 30% geführt. Trotz der mittlerweile wieder gestiegenen Kurse liegt die gesamte Marktkapitalisierung der DAX30-Unternehmen zu Anfang Juni 2020 noch um rd. 10% beziehungsweise 110 Mrd. EUR unterhalb des Niveaus zu Jahresbeginn. Wesentliche Gründe sind die erhöhten Unsicherheiten und Risiken infolge der wirtschaftlichen Auswirkungen des weltweiten Lockdowns und die damit im Zusammenhang stehenden erwarteten Ergebniseinbrüche der Unternehmen. Für das Jahr 2020 rechnen die Analysten mittlerweile durchschnittlich mit einem erheblichen Ergebnisrückgang der DAX-Unternehmen von rund 40 % oder 32 Mrd. EUR auf einen Gesamt-Jahresüberschuss von unter 50 Mrd. EUR. Die aggregierten Ergebnisse aller DAX30-Unternehmen für das abgelaufene Geschäftsjahr 2019 sowie die von den Analysten zu unterschiedlichen Abrufzeitpunkten geschätzten Ergebniserwartungen für die folgenden drei Jahre zeigt Abbildung 1.

Abb. 1: Ergebnisniveaus - Analystenschätzungen DAX30 (im Zeitraum 31. Dezember 2019 bis 4. Juni 2020)

Quellen: Analysen I-ADVISE, Datenbasis S&P Global Market Intelligence

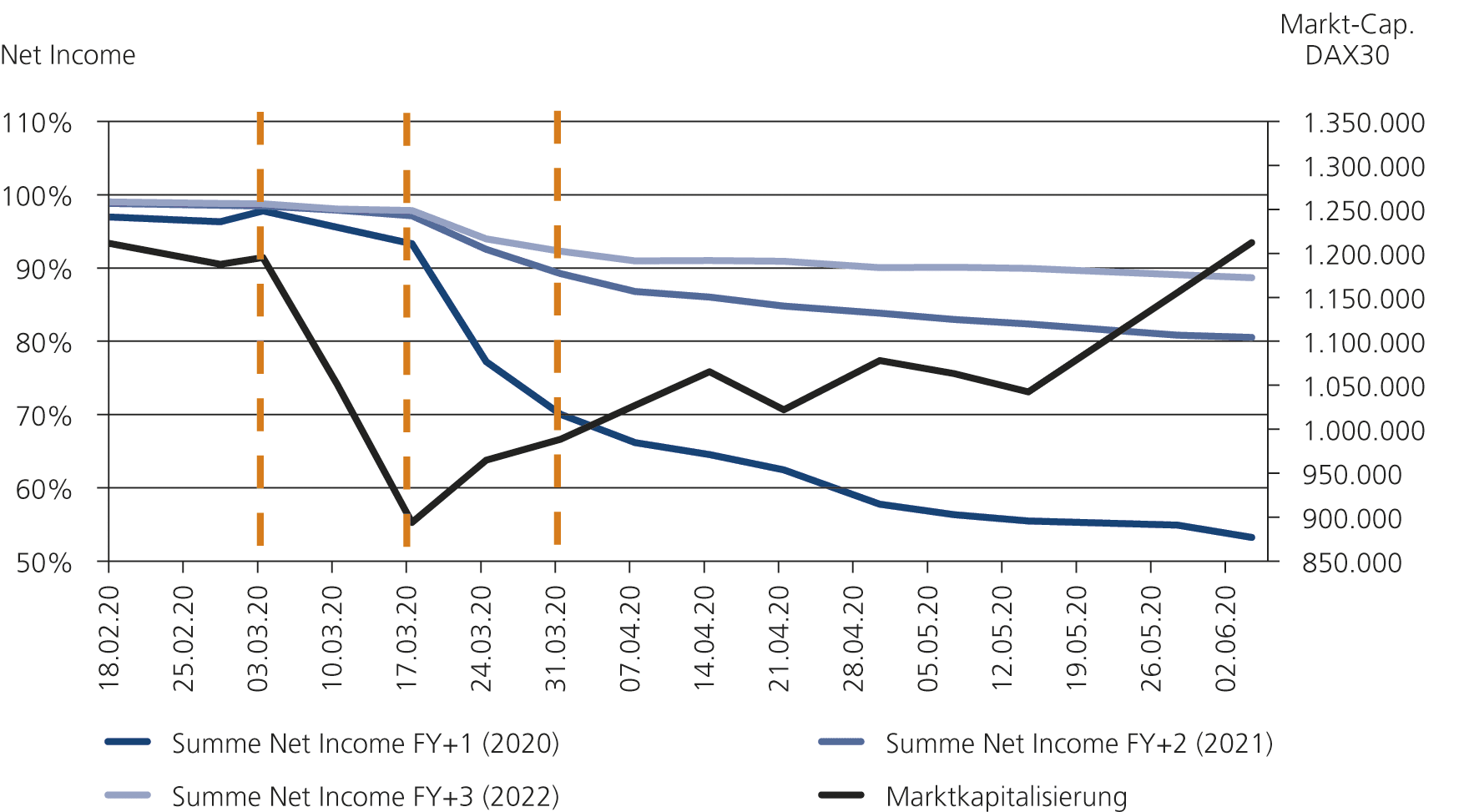

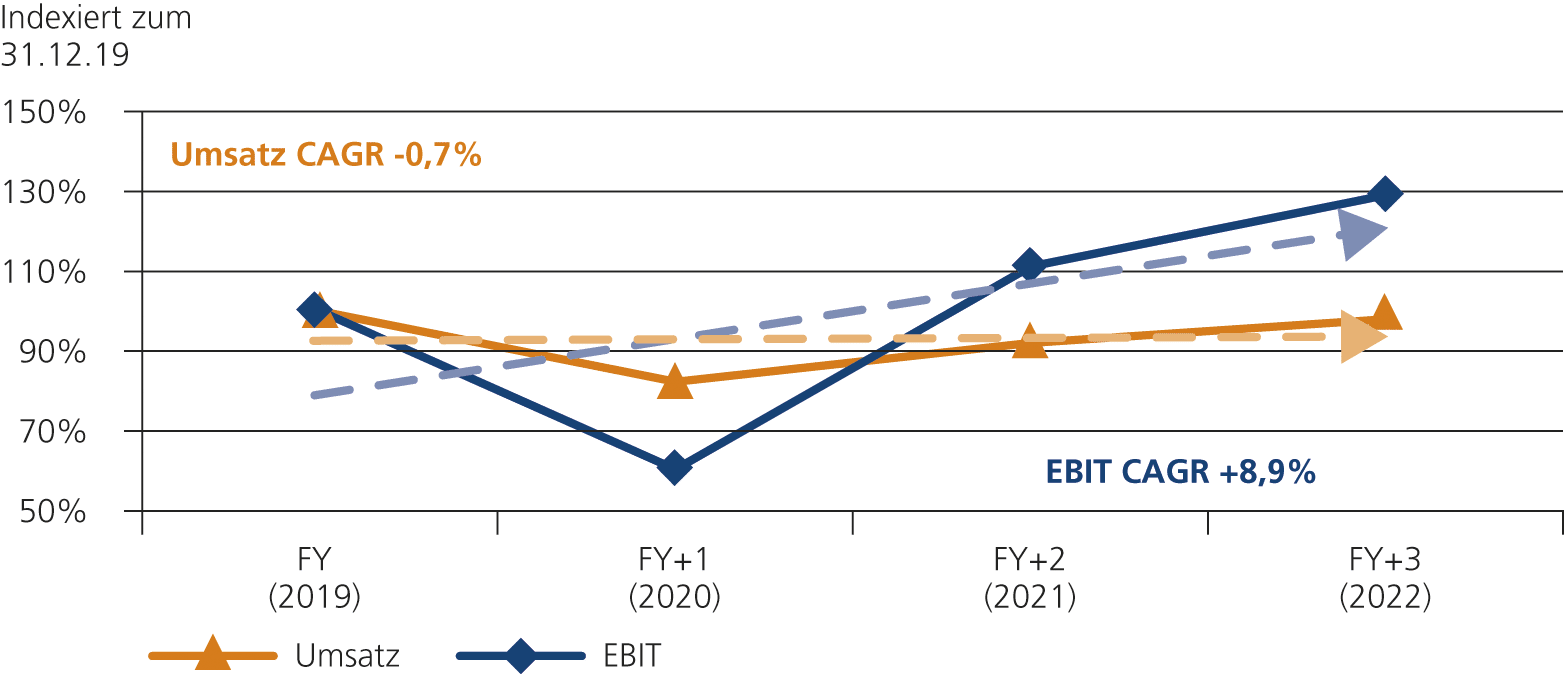

Die Analysten reduzierten in 2020 von Woche zu Woche ihre Ergebniserwartungen. Bis Anfang Juni 2020 ist das Ergebnisniveau des aktuellen Geschäftsjahres 2020 seit den ersten Schätzungen sogar um 47% niedriger als noch zu Beginn des Jahres, als noch mit einem Ergebniswachstum zu 2019 von über 10% gerechnet wurde. Auffällig ist, dass einerseits die Analysten erst in der Woche vom 24. März 2020 ihre Schätzungen massiv nach unten korrigierten, aber offenbar immer noch eine schnelle Erholung der Ergebnisse erwarten. Schon in 2021 soll der Einbruch aufgeholt worden sein und die Analystenschätzungen überschreiten das im Jahr 2019 erreichte Ergebnisniveau. Für das Geschäftsjahr 2022 liegen die Analystenschätzungen mit einem aggregierten Ergebnis für die DAX30-Unternehmen von rund 100 Mrd. EUR um rund 25% über dem Geschäftsjahr 2019 und sollen damit doppelt so hoch sein wie für das aktuelle Geschäftsjahr 2020 prognostiziert. Eine Untersuchung von I-ADVISE (http://www.i-advise. de/de/studien-veroffentlichungen/) zeigt, dass die veröffentlichten Analystenschätzungen und deren Aktualisierungen um circa einen Monat hinter der Entwicklung der Börsenkurse herhinken. Während die Börsenkurse zwischen dem 18. Februar 2020 und dem 17. März 2020 um 34% massiv einbrachen, senkten die Analysten ihre veröffentlichten Ergebnisschätzungen des Jahres 2020 bis zu diesem Zeitpunkt kaum. Erst als die Aktienkurse schon wieder anstiegen, nahmen die Analysten die Ergebnisprognosen deutlicher zurück, wie Abbildung 2 zeigt:

Abb. 2: Entwicklung Ergebnisprognosen zu Marktkapitalisierung DAX30 (indexiert: 31.12.19 = 100%)

Quellen: Analysen I-ADVISE, Datenbasis S&P Global Market Intelligence

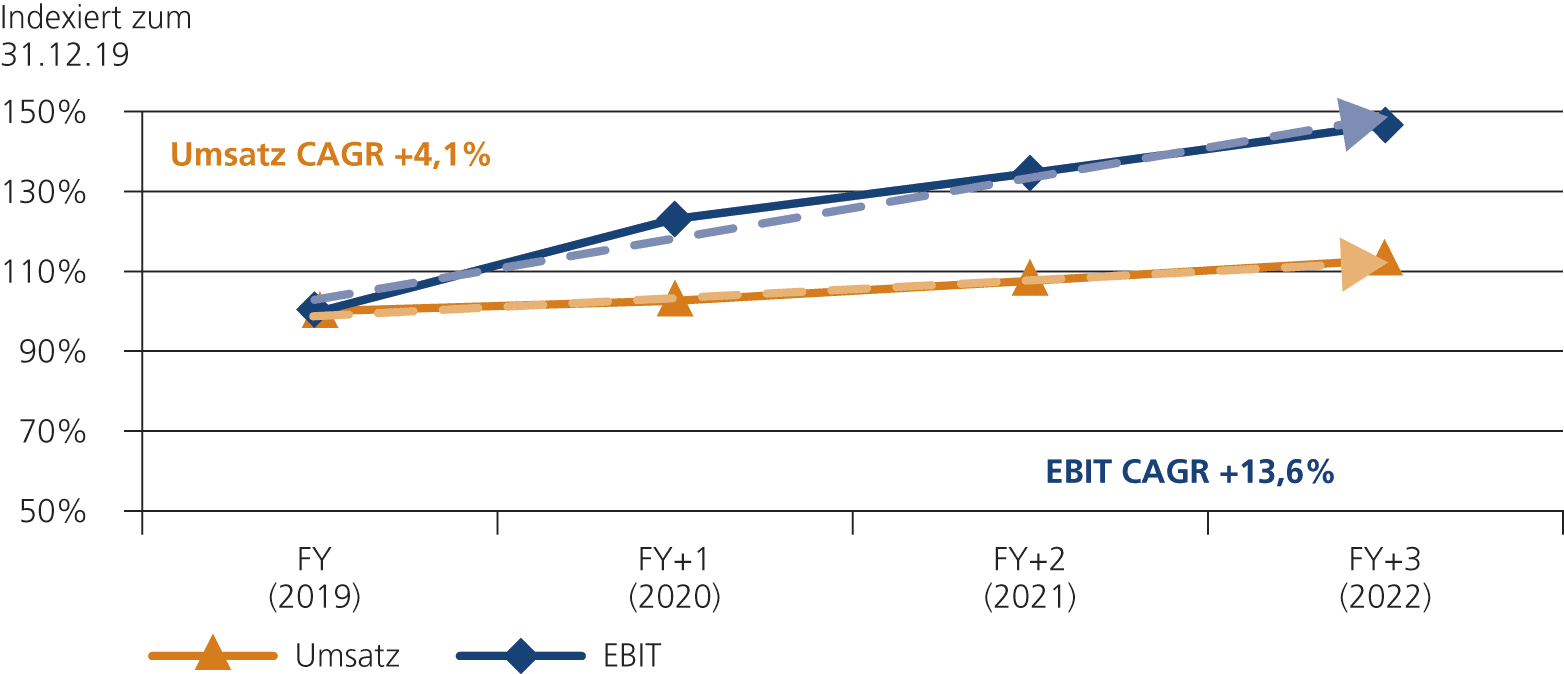

Die längerfristigen Prognosen für die Jahre 2021 wurden ebenfalls erst ab Mitte März 2020 angepasst – allerdings in weit geringerem Umfang. Die für die Aktienbewertung wichtigen langfristigen Aussichten für 2022 gingen zwischen Mitte und Ende März nur um 7% zurück und blieben ab da weitgehend konstant. Die Analysten erwarten auf Jahresbasis offensichtlich weder einen L- noch einen U-förmigen Verlauf, sondern eine schnelle, V-förmige Erholung der Ergebnisse mit steigender Tendenz. Die Aktienbewertungen hängen an der Frage, wie schnell sich die Unternehmen von dem erzwungenen Stillstand erholen können. Da die Unternehmen sehr unterschiedlich von der Krise betroffen sind, hat I-ADVISE die von Analysten erwarteten Umsatz- und Ergebnisentwicklungen im Zeitraum 2019 bis 2022 von rund 390 europäischen Unternehmen nach Branchen analysiert. Es zeigt sich eine Drei-Klassen-Gesellschaft. Auf der einen Seite findet man Branchen, die nur wenig unter der Corona-Krise zu leiden haben, wie Gesundheit, Pharma, IT und Versorger mit ausschließlich steigenden Wachstumsraten (Compound annual growth rate = CAGR). Siehe Abbildung 3.

Abb. 3: Entwicklung in Pharma

Quellen: Analysen I-ADVISE, Datenbasis S&P Global Market Intelligence

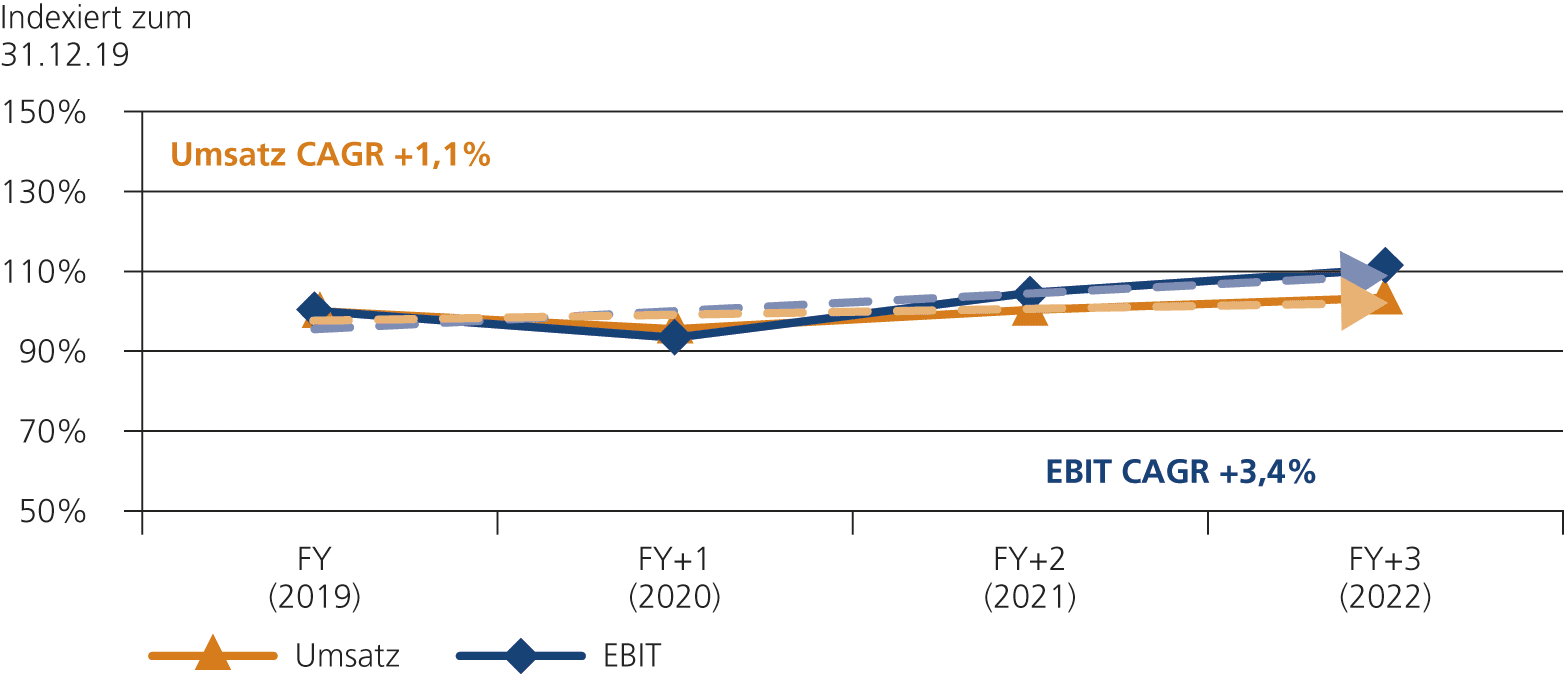

Noch glimpflich davon kommen die Branchen Grundbedarfsgüter, Rohstoffe und Materialien, Immobilien und Bau sowie Versicherungen mit verhältnismäßig geringen Rückgängen in 2020. Siehe Abbildung 4.

Abb. 4: Entwicklung in Konsum-/Grundbedarfsgüter

Quellen: Analysen I-ADVISE, Datenbasis S&P Global Market Intelligence

Auf der anderen Seite stehen die stark vom Einbruch betroffenen Branchen wie Automobil, Industrie, Banken und Asset-Management-Gesellschaften, Konsum außerhalb des Grundbedarfs (einschließlich Reisen sowie Textil) sowie Energie (Ölindustrie). Siehe Abbildung 5.

Abb. 5: Entwicklung in Industrie

Quellen: Analysen I-ADVISE, Datenbasis S&P Global Market Intelligence

Für die betroffenen Branchen erwarten die Analysten eine schnelle Erholung in 2021 – eine Hoffnung, die sich erst bewahrheiten muss. Am härtesten wird es nach Einschätzung der Analysten die Automobilbranche und den Bereich Konsum außerhalb des Grundbedarfs (einschließlich Reise und Textil) treffen, für die nicht nur ein Gewinneinbruch von mehr als 50% beziehungsweise knapp 50% erwartet wird, sondern auch eine geringere Erholung bis 2022 als in anderen Branchen. Ein Sonderfall ist der Energie (Ölindustrie)-Sektor, der Gewinneinbrüche von knapp 70% in 2020 erleidet, sich aber bis 2022 besonders stark erholt. Auffällig ist, dass für alle Branchen ab 2022 ein höheres Ergebnis als für 2019 erwartet wird.

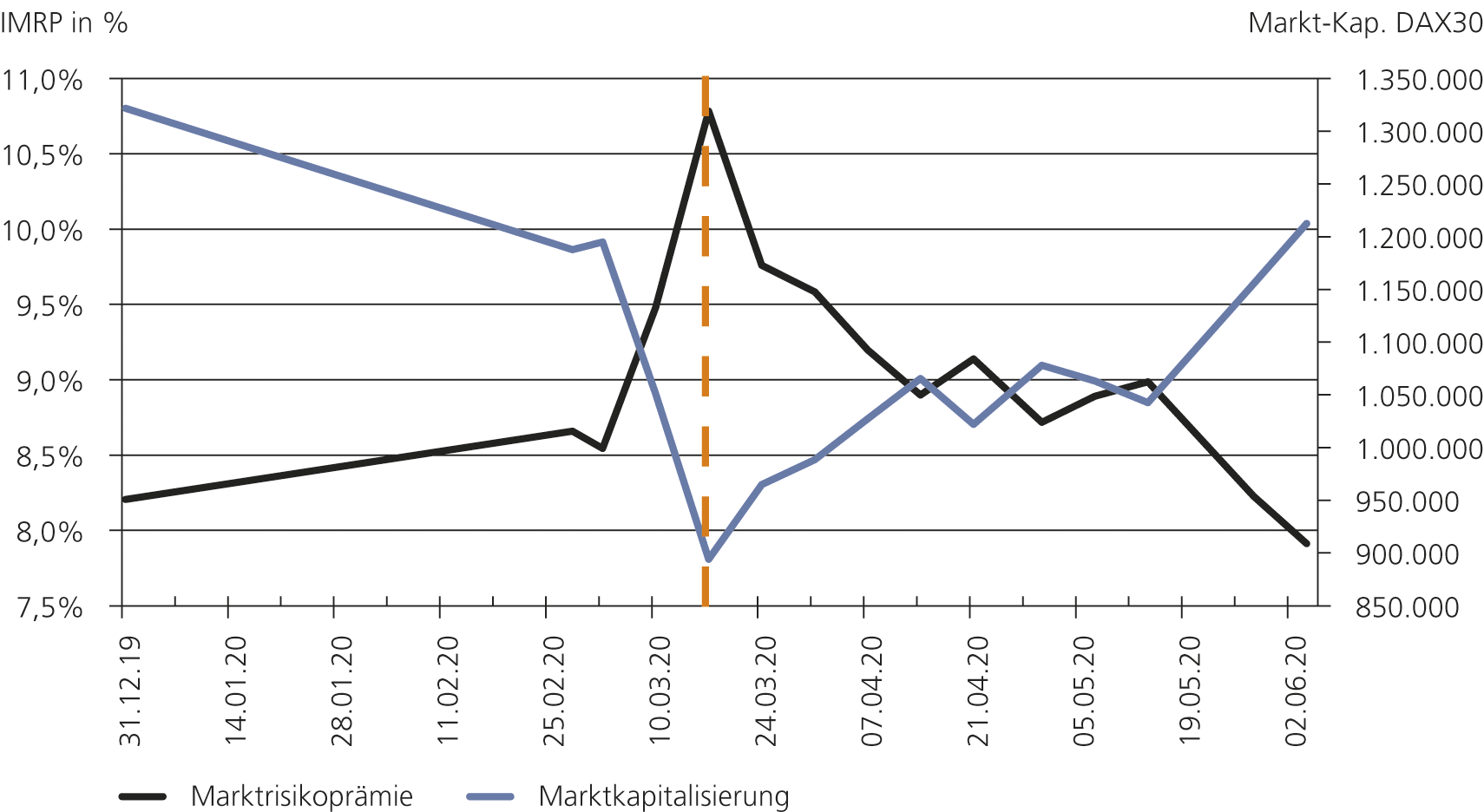

Ein gewisser Optimismus dieser Prognosen lässt sich nicht leugnen, aber das zeichnet auch Unternehmensplanungen meist aus, meint Dr. Jochen Beumer von der I-ADVISE AG. In den Aktienkursen ist diese Hoffnung offenbar schon eingepreist. Für die Bewertung am Kapitalmarkt hat dies wesentliche Konsequenzen. Insbesondere Multiplikator-Verfahren wie das Kurs- Gewinn-Verhältnis („KGV“) sind nur mit größter Vorsicht anzuwenden, warnt Beumer, denn das KGV auf Basis der Ergebnisse 2019 ignoriert die Corona-Krise völlig. Das KGV auf Basis des ersten Forecast-Jahres 2020 ist sehr hoch und nicht repräsentativ, weil die spätere Ergebniserholung ausgeblendet wird. Aussagefähiger sind die KGVs für 2021 und 2022, die die langfristigen Ertragsaussichten möglicherweise besser reflektieren. Aber auch hier ist Vorsicht geboten, denn aufgrund niedriger Zinsen wirkt sich die krisenbedingt wachsende Verschuldung der Unternehmen nur unterproportional in den Ergebnissen aus und der Ergebniseinbruch in 2020 ist zusätzlich zu berücksichtigen. Hinter allem aber steht die Frage: Sind die mittelfristigen Ergebniserwartungen zu optimistisch? Bei den gegenwärtigen Ergebnisschwankungen führt an einer Discounted-Cash-Flow-Bewertung kein Weg vorbei. Dabei ist der Anstieg der von den Marktteilnehmern geforderten Renditen aufgrund der erhöhten Risiken zu beachten. Die regelmäßig von I-ADVISE erhobenen impliziten Marktrisikoprämien (siehe zuletzt aktualisierte Studie aus Mai 2020: http://www.i-advise. de/de/wp-content/uploads/2020/05/Studie-IMRP-IADVISE- 2020.pdf) erhöhten sich in dem Zusammenhang von rund 8,0% in den Monaten vor der Corona-Krise auf ein Niveau von 9,0% bis 9,5% ab Anfang April bis Mitte Mai 2020. Den kurzfristigen Anstieg der impliziten Marktrisikoprämien zeigt Abbildung 6.

Abb. 6: Entwicklung der impliziten Marktrisikoprämie zu Marktkapitalisierung

Quellen: Analysen I-ADVISE, Datenbasis S&P Global Market Intelligence

In der Zwischenzeit ließen sich sogar noch deutlich höhere implizite Marktrisikoprämien von bis in der Spitze 10,8% am 17. März 2020 beobachten. Diese aber hält Jochen Beumer, Partner der I-ADVISE AG, für verzerrt, weil sie auf verzögert angepassten Analystenschätzungen beruhen. Mittlerweile liegen die impliziten Marktrisikoprämien sogar wieder auf einem Niveau wie vor der Corona-Krise. Über die Ursachen für diese schnelle Normalisierung kann man nur Vermutungen anstellen, aber die Maßnahmen der Notenbanken und Stabilisierungsmaßnahmen der Regierungen in Europa und in den USA dürften eine Rolle gespielt haben.