Rückkehr zur Planbarkeit? Chancen und Risiken des M&A-Marktes im Jahr 2023

Nach dem Multi-Krisen-Jahr 2022 liegt eine hohe Erwartung auf 2023. Kann es im neuen Jahr eine Rückkehr zur Planbarkeit geben? Dr. Stefan Ohl, Sven R. Vögele und Raphael Ruess von AlixPartners blicken auf 2023 und erläutern, welche Chancen und Risiken die nächsten Monate bringen.

1. Einleitung

Nachdem der M&A-Markt 2021 boomte und 2022 von Schocks geprägt war, fragen sich die Akteure, was 2023 bringen wird. Der Blick auf die makroökonomischen Eckdaten deutet in einer ersten Annahme auf die Fortsetzung der Unsicherheiten gepaart mit einer Rezession der globalen Wirtschaft und in der Folge auf ein weiter niedrigeres Dealaufkommen im Vergleich zum Jahr 2021 hin. Doch gibt es auch gute Gründe für die gegenteilige Annahme und damit die Erwartung, 2023 ein wieder wachsendes Dealaufkommen zu sehen. In welche Richtung sich der M&A-Markt im kommenden Jahr tatsächlich entwickelt, wird entscheidend davon abhängen, ob es eine Rückkehr zu einer wieder besseren Planbarkeit im Sinne eines New Normal gibt. Dieses New Normal wird weniger vom Niveau als vielmehr vom Rückgang der Volatilität marktrelevanter Faktoren, wie etwa der Zinsen, geprägt. Im Folgenden nehmen wir die Voraussetzungen dafür näher in den Blick und leiten daraus Chancen und Risiken für 2023 ab.

2. Der makroökonomische Rahmen

Die Weltwirtschaft steht auch 2023 aus heutiger Sicht einer Reihe von Unsicherheiten gegenüber, die schon das Geschehen 2022 kennzeichneten. So sind die Märkte mit hoher Wahrscheinlichkeit neben den Folgen des Ukraine-Kriegs nach wie vor mit anhaltenden Lieferkettenunterbrechungen, steigenden Energiepreisen und wiederkehrenden Lockdowns in China beschäftigt. Zugleich begegnen die Notenbanken der anhaltend starken Inflation mit steigenden Leitzinsen. In der Mehrheit der Branchen stellen sich Unternehmen daher auf einen erhöhten Kostendruck sowie eingeschränkte Finanzierungs- und Refinanzierungsmöglichkeiten ein. Das führt dazu, dass Risiken genauer geprüft werden und sich viele Unternehmen auf ihre Kerngeschäfte konzentrieren.

Vor diesem Hintergrund gehen die meisten aktuellen Prognosen von einer globalen Rezession in den kommenden Monaten aus. Voraussichtlich wird der Rückgang des Wachstums im vierten Quartal 2022 beginnen und sich bis in die zweite Hälfte des Jahres 2023 ziehen. Nach aktueller Lage sehen die Volkswirte aber bereits für Ende 2023 eine Erholung der Weltwirtschaft.

Alle diesbezüglichen Prognosen stehen jedoch unter dem Vorbehalt, dass zu den bestehenden Unsicherheiten möglicherweise weitere, neue hinzukommen könnten, die derzeit noch nicht abzusehen sind. Ob und wann die Rezession eintritt, lässt sich daher nicht verbindlich vorhersagen. Jedoch erscheint auch uns eine starke, kurze Rezession als das derzeit realistischste Szenario für 2023. Die folgenden Ausblicke richten sich deshalb an dieser Annahme aus.

3. Wo steht der M&A-Markt derzeit?

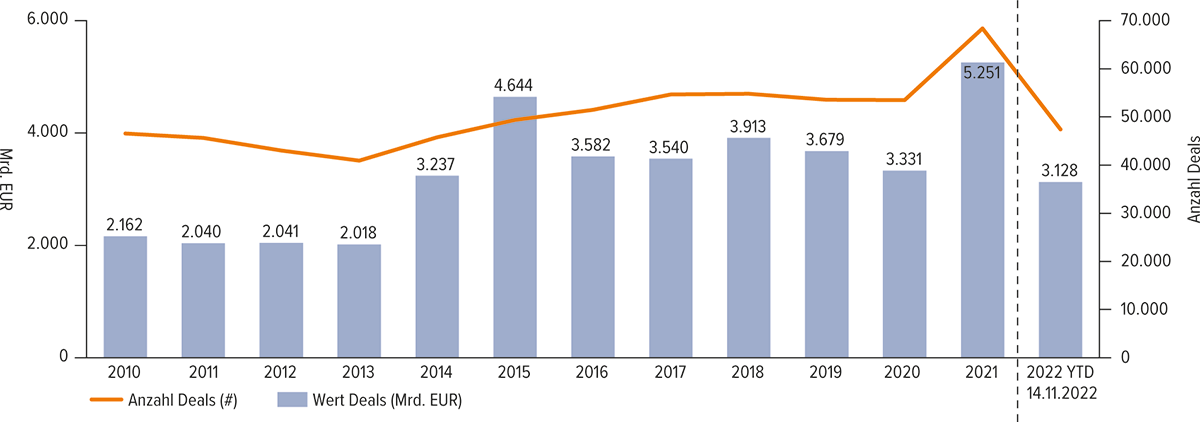

2022 hat sich der M&A-Markt gegenüber dem Vorjahr deutlich abgekühlt (Rückgang von 5.251 Deals im Jahr 2021 auf 3.128 Deals 2022 YTD zum 15.11.2022). Vor dem Hintergrund des außerordentlich aktiven Markts im Jahr 2021 ist das zunächst einmal eine Rückkehr auf ein erwartbares Plateau. Zugleich gibt es aber auch deutliche Veränderungen im Marktgeschehen. Nicht nur die Anzahl der Deals, sondern auch deren Dimension hat sich verlagert. So war zwar auf dem IPO-Markt die Erstzeichnung von Porsche mit einem Emissionsvolumen von 9,4 Mrd. EUR der weltweit größte Börsengang des dritten Quartals, doch gab es in Deutschland 2022 mit BörseGo nur noch ein weiteres Unternehmen, das per Initial Public Offering an der Börse notiert wurde. Andere angekündigte IPO-Kandidaten warten angesichts der makroökonomischen Lage ab. Das gilt auch für das klassische Corporate-M&A-Geschäft. Da die Finanzierung von Transaktionen derzeit aufgrund hoher Zinsen sowie schlechter Bedingungen für die Refinanzierung schwierig ist, halten sich viele Unternehmen zurück und üben sich in Geduld.

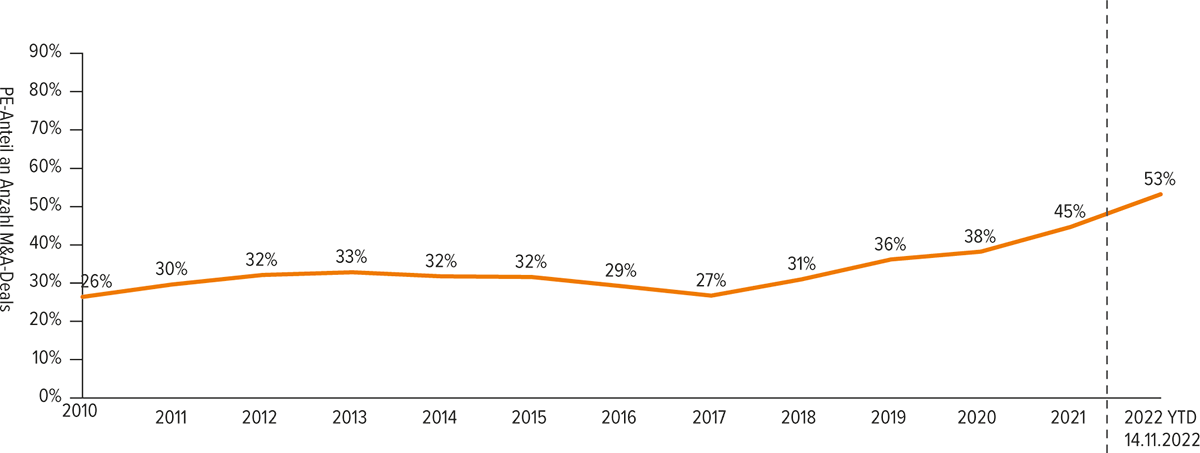

Das Private-Equity-M&A-Geschäft dominiert mittlerweile den M&A-Markt. Seit 2010 ist der PE-Anteil an M&A-Deals von 26% auf 53% im Jahr im Jahr 2022 (YTD zum 15.11.2022) gestiegen. Auffällig dabei ist zudem, dass PE-Akteure aus den USA häufiger als bislang in Europa tätig sind. Dennoch hat sich der M&A-Markt insgesamt hinsichtlich der Zahl an Deals deutlich abgekühlt. Die goldenen Zeiten für Verkäufer neigen sich dem Ende zu.

4. Wie wird sich der M&A-Markt 2023 entwickeln?

Zentrale Größe für die Vorhersage der Trends auf dem M&A-Markt 2023 ist die gesamtwirtschaftliche Entwicklung und die Frage, ob es zur Rezession kommt, wenn ja, wie stark sie ausfällt und wie lange sie andauern wird. Da sich das derzeit nicht seriös vorhersagen lässt, zeichnen wir zwei mögliche Szenarien.

4.1. Szenario 1: Niedrigeres Dealaufkommen 2023 im Vergleich zu 2022

In diesem Szenario verstärkt die mögliche Rezession die schon bestehenden Unsicherheiten auf dem M&A-Markt. Zum einen werden die durchgeführten Deals voraussichtlich geringer bewertet. Zum anderen führt die aktuelle Situation durch insgesamt höhere Kosten zu geringeren Cashflows. Wer nicht verkaufen muss, wartet weiterhin ab. Auch bei bereits eingeleiteten M&A-Prozessen bestünde die Gefahr, dass sie aufgrund nicht realisierbarer Erwartungen zwischen Verkäufer und Käufer nicht zum Abschluss kommen.

Eine weitere Folge der Rezession dürfte sein, dass Unternehmen sich auf die Bewältigung der Krise fokussieren. Um sich nicht weiteren Risiken beziehungsweise Herausforderungen auszusetzen, halten sich die Unternehmen bei Zukäufen zurück. Für Unternehmen mit mangelnder Kapitalausstattung und schlechten Finanzierungskonditionen rücken Zukäufe ohnehin in die Ferne. Diese Möglichkeit wird mit jeder Erhöhung der Leitzinsen zur Bekämpfung der Inflation wahrscheinlicher, da damit auch die Finanzierungskosten für Fremdkapital steigen. Zum Szenario 1 gehört auch, dass durch weitere Disruptionen die Unsicherheiten nochmals zunehmen. Auch das würde sich negativ auf das Dealaufkommen auswirken.

4.2. Szenario 2: Höheres Dealaufkommen 2023 im Vergleich zu 2022

Im zweiten Szenario stellen die derzeitigen Krisenauslöser wie Inflation, steigende Zinsen, Lieferkettenunterbrechungen sowie Energie- und Rohstoffpreise für Unternehmen und andere Akteure des M&A-Marktes keine Schocks mehr dar. Da die Volatilität der Faktoren zurückgeht, wird die Krise zum New Normal, es findet eine Rückkehr zur Planbarkeit statt. Die Handelnden haben in diesem Szenario die negativen Rahmenbedingungen eingepreist, es kommt zu keinen Überraschungen mehr. Statt alle Kräfte in die Bewältigung der Krise(n) zu stecken, können die freien Kapazitäten für strategische Themen genutzt werden, beispielsweise für das Generieren von Wachstum durch M&A.

Des Weiteren ist infolge einer längeren Rezession damit zu rechnen, dass mehr und mehr Unternehmen in finanzielle Schieflagen geraten. Zu erwarten ist dann, dass in der Folge Distressed- und Carve-out-Transaktionen zunehmen. Das schafft Chancen für Unternehmen mit einer soliden Kapitalstruktur. Wer bis dahin gut durch die Krise manövriert ist, die Kosten kontrolliert und über Liquiditätsreserven verfügt, wird vielfach Gelegenheiten für Zukäufe zu niedrigen Bewertungen finden und sie auch nutzen. Insbesondere das vorhandene Dry Powder der Private-Equity-Gesellschaften kann hierbei zum Einsatz kommen.

Für das Eintreffen des zweiten Szenarios könnte auch die von den Volkswirten erwartete Kürze der Rezession sorgen. Durch das Aufhellen der makroökonomischen Situation würden die Unsicherheiten im Markt abnehmen. Da Cashflows, Kapitalkosten und das Kapitalverhältnis zwischen Eigen- und Fremdkosten dann geringeren Schwankungen unterliegen, würde dadurch auch die Unternehmensbewertung erleichtert. Die Beruhigung der volkswirtschaftlichen Situation würde so auch zu einer Belebung des M&A-Marktes beitragen.

Und noch ein Punkt könnte für das Eintreten von Szenario 2 sprechen: 2022 lagen die Bewertungen von Käufern und Verkäufern oft weit auseinander. Während Verkäufer sich noch am hohen Plateau des Jahres 2021 orientierten, richteten sich Käufer bereits an den höheren Finanzierungskosten des Jahres 2022 aus. 2023 könnten sich beide Seiten annähern und mehr Deals abschließen.

4.3. Trends, die nicht an der Rezessionsfrage hängen

Neben den beiden rezessionsabhängigen Szenarien sehen wir einige weitere Trends, die den M&A-Markt 2023 und darüber hinaus beschäftigen werden. Hierzu gehört die gewachsene Bedeutung von ESG-Themen. Immer mehr Fonds tracken ESG, entsprechend gewinnen Investments in Nachhaltigkeit weiter an Bedeutung. Viele Unternehmen trennen sich daher von Assets, die nicht ESG-Kriterien entsprechen. Vor allem das Thema CO₂-Reduzierung treibt diese Entwicklung voran.

Ein weiterer Trend für 2023 ergibt sich aus den geopolitischen Veränderungen und der sich abzeichnenden Rückkehr der Interessenverbünde − mit Russland und eventuell Indien im Osten, Europa und den USA im Westen sowie China, das aufgrund seiner Größe, wirtschaftlichen Stärke und geografischen Lage seine eigenen Vorteile aus diesen Konstellationen ziehen kann. Diese Entwicklung dürfte sich zunehmend auch im M&A-Geschäft niederschlagen, da die Investments sich stärker nach geopolitischen Einflusssphären ausrichten. Mögliche Gewinner dieser Neuausrichtung könnten neben China auch die Staaten der MENA-Region (Middle East and North Africa) sein. Staatsfonds, etwa aus Saudi-Arabien oder den Vereinigten Arabischen Emiraten, dürften sich weiter in Europa engagieren. Der schwache Euro führt außerdem dazu, dass europäische Investments für außereuropäische Investoren interessanter werden.

Ein differenziertes Bild ergibt sich auch aus der Betrachtung einzelner Branchen. So sind die Entwicklungen beispielsweise im IT- und Software-Bereich, bei Pharma und Healthcare sowie, getrieben vom Fachkräftemangel, auch Dienstleistungen tendenziell unabhängig von den derzeitigen aktuellen politischen und wirtschaftlichen Krisen. In Branchen wie Automotive, Energie, Verteidigung oder Retail schlägt zum einen die makroökonomische Lage durch, zum anderen sind die Branchen aber auch getrieben von einem starken Veränderungsbedarf, etwa durch ESG, Digitalisierung, der Sicherung der Supply Chain oder, bezogen auf die Verteidigungsindustrie, dem 100-Mrd.-EUR-Programm der Bundesregierung für die Bundeswehr.

Für Branchen wie Finance, Versicherungen, Medien, Immobilien sowie Luft- und Raumfahrt ergibt sich kein klares Bild, da die Entwicklungen eher von der Situation einzelner Unternehmen statt von Branchentrends bestimmt sind. Entsprechend sehen wir hier ein eher ambivalentes M&A-Umfeld. Für Start-ups schließlich erwarten wir eine Zeit der Konsolidierung. Investoren werden zurückhaltender agieren. Davon besonders betroffen sein werden vor allem Late-State-Start-ups mit nach wie vor hohem Finanzierungsbedarf. Zu erwarten sind daher Übernahmen von Wettbewerbern nach dem „The-winner-takes-it-all“-Prinzip.

Zuletzt sehen wir eine weitere Professionalisierung und Standardisierung der M&A-Branche nach dem Motto „digitaler, automatisierter und effizienter“. Support Services für Versicherungsthemen, Due Diligence und das Data-Management helfen der Branche, sich stärker auf Value Creation zu fokussieren. Digitale Tools entlasten die rar gesäten M&A-Experten dabei von der aufwändigen Pflege langer Excel-Listen oder dem Management von Data Rooms. Ihnen bleibt so mehr Zeit, sich stärker wertschöpfenden Beratungstätigkeiten zu widmen.

5. Fazit

Eine Vorhersage für 2023 ist angesichts der vielfach ineinander verschränkten Krisen schwierig. Es gibt sowohl Argumente für ein höheres als auch für ein niedrigeres Dealaufkommen. Die Entscheidung darüber, in welche Richtung sich der M&A-Markt 2023 bewegt, wird vor allem vom Abbau der Unsicherheiten abhängen. Werden und können sich die Unternehmen an das New Normal mit Inflation, hohen Zinsen und Energiepreisen gewöhnen und darauf einstellen? Kommt es zu einer raschen Überwindung der möglichen Rezession und Verbesserung der volkswirtschaftlichen Situation und damit zu einer wieder besseren Planbarkeit der Entwicklungen und entsprechender M&A-Prozesse? Möglich, dass wir solche Entwicklungen im 2. Halbjahr 2023 sehen. Möglich aber auch, dass das erst 2024 der Fall sein wird.

Ungeachtet des Blicks auf die aktuellen Marktgegebenheiten und die Prognosen für 2023 können Unternehmen aber auch viel tun, um selbst wieder zu mehr Planbarkeit zu zurückzufinden. Der Schlüssel dafür ist Value Creation. Denn eine optimierte Wertschöpfung ist ein starker Anker, der auch im Sturm Halt bietet. Die Voraussetzung für Value Creation ist ein genaues Verständnis des Unternehmens, seiner Potenziale sowie möglicher M&A-Szenarien und dazugehöriger realistischer Bewertungen. Gerade in der Krise gilt es daher, noch genauer zu überprüfen, wie sich die Wertschöpfung verbessern lässt.