Chinesische und deutsche M&A-Strategien im Wandel

Die M&A-Beziehungen zwischen China und Deutschland verändern sich spürbar. Nach einer Phase intensiver chinesischer Übernahmen sorgen geopolitische Spannungen und neue Regulierungen für einen Rückgang. Dennoch bleibt Deutschland ein attraktiver Markt – zunehmend über Greenfield-Investitionen. Deutsche Unternehmen setzen verstärkt auf strategische Beteiligungen in China. Der Beitrag analysiert die Entwicklung und gibt einen Ausblick auf künftige Trends.

1. Einleitung

Die bilateralen Handelsbeziehungen zwischen China und Deutschland haben sich in den vergangenen Jahren stetig weiterentwickelt. Besonders im Bereich der Fusionen und Übernahmen ist das Verhältnis zwischen Deutschland und China von Dynamik geprägt. Während chinesische Investoren in den 2010er-Jahren verstärkt deutsche Unternehmen übernahmen, wie die Beispiele Putzmeister, Kuka und KraussMaffei Group belegen, hat sich das Marktumfeld durch geopolitische Spannungen, regulatorische Anpassungen und wirtschaftliche Unsicherheiten zuletzt verändert. Die unternehmerische Praxis zeigt, dass diese Beispiele von „Closed Deals“ nur einen kleinen Ausschnitt darstellen, dem eine Vielzahl chinesischer Interessenten in der Anbahnungsphase gegenüberstand, bei denen Deals nicht zustande kamen. Vor diesem Hintergrund soll ein Resümee der vergangenen Jahre gezogen und ein Ausblick auf die kommenden Jahre gegeben werden.

2. Wechselseitige Direktinvestitionen und M&A-Volumen

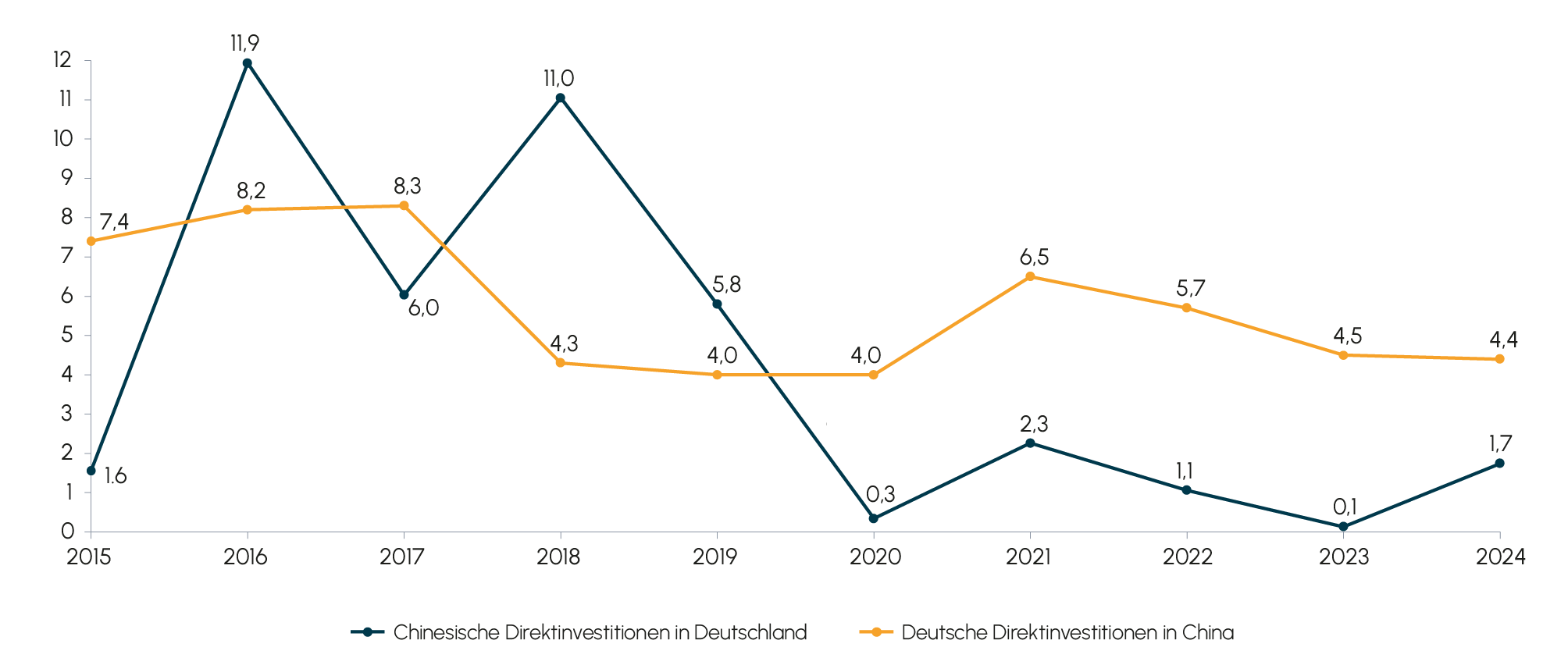

Bei der Betrachtung der chinesischen Direktinvestitionen in Deutschland wird erkennbar, dass auf die Rekordjahre 2016 und 2018 mit Investitionen in Höhe von 11 bis 12 Mrd. EUR ein starker Rückgang auf ein Niveau von 0,3 Mrd. EUR im Jahr 2020 folgt und sich die Investitionsbereitschaft auch nach der Corona-Pandemie noch nicht wieder erholt hat. Die Ursachen für diese Reduktion lassen sich neben der aufkommenden Corona-Pandemie im Jahr 2020 unter anderem an der sich abkühlenden chinesischen Wirtschaft, politischen Spannungen und strengeren Investitionskontrollen in Deutschland festmachen.

Während die Investitionsvolumen aus China nach Deutschland sich stark verringerten, gibt es auch in der Gegenbewegung, also den deutschen Direktinvestitionen in China, einen Rückgang im Verlauf der letzten zehn Jahre, allerdings nicht in einem so gewichtigen Ausmaß: Die Direktinvestitionen fallen von einem Niveau von 7 bis 8 Mrd. EUR in den Jahren 2015 bis 2017 auf zuletzt 4,4 Mrd. EUR in 2024. Neben der angeführten schwächelnden chinesischen Wirtschaft und der Corona-Pandemie lässt sich auch in den letzten Jahren ein sogenanntes „De-Risking“, also das Reduzieren der Risiken und Abhängigkeiten bei Auslandsinvestitionen, als Grund für den Rückgang der Investitionen ausmachen.

Bemerkenswert bleibt die Tatsache, dass in der betrachteten Periode von 2015 bis 2024 die deutschen Direktinvestitionen in China seit 2020 jene aus China in Deutschland in jedem Jahr deutlich übertrafen, während es sich in den Jahren davor häufig gegenteilig darstellte. Ob sich diese Trendumkehr auch in den M&A-Volumina zeigen lässt und welche Schlüsse daraus für das zukünftige M&A-Geschehen zwischen China und Deutschland abgeleitet werden können, soll im Folgenden erörtert werden.

Abb. 1 Direktinvestitionen zwischen China und Deutschland (Mrd. EUR)

Quelle: S&P Capital IQ und AlixPartners Analyse

Quelle: S&P Capital IQ und AlixPartners Analyse

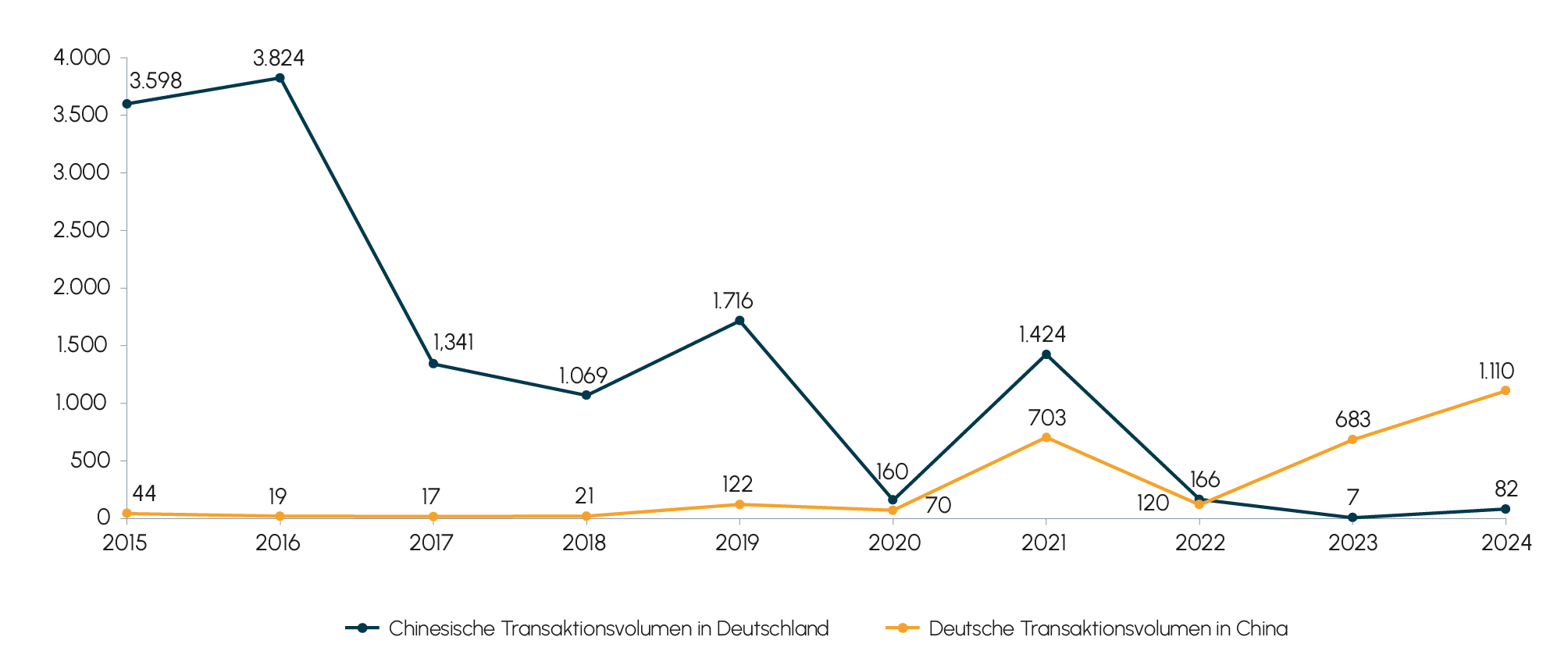

Bei der Untersuchung des Transaktionsvolumens fällt auf, dass von 2015 bis 2020 deutsche Unternehmen nur in geringem Maß Interesse an Beteiligungen an chinesischen Unternehmen zeigten. Dagegen übertrafen die durchgeführten Unternehmensbeteiligungen durch chinesische Unternehmen in Deutschland diese signifikant. Die bei den Investitionen betrachtete Trendumkehr findet bei dieser Metrik erst nach 2022 statt, dafür aber mit großen Wachstumsraten von deutschen Unternehmen, die sich in China beteiligen. Der Unterschied in den Zahlenwerken zu Direktinvestitionen und M&A lässt sich insbesondere mit sogenannten „Greenfield investments“ erklären, also einer Neuerrichtung von Produktionsstätten im Ausland.

Abb. 2 Transaktionsvolumen zwischen China und Deutschland (inkl. Minderheitsbeteiligungen, Mio. EUR)

Quelle: S&P Capital IQ und AlixPartners Analyse

Diese zählen auch zu den Direktinvestitionen, die durch die statistische Erfassung unter anderem durch Wirtschaftsinstitute erhoben werden, wobei häufig – wie auch in diesem Artikel – für die Gewinnung von M&A-Transaktionsdaten auf private Datenbankanbieter zurückgegriffen wird1.

3. Wirtschaftliche Entwicklungen

Die vorliegenden Zahlen bescheinigen, dass das Interesse chinesischer Investoren an Deutschland schwindet. Verschiedene Berichte zeigen, dass China in Kerntechnologien von Deutschland wie in der Automobil-, Maschinenbau- und Elektroindustrie die Innovationsführerschaft anstrebt2, dabei jedoch augenscheinlich weniger auf die Expertise deutscher Unternehmen vertraut, sondern eigene Kompetenzen aufgebaut hat und weiterentwickelt. Dazu passend kommt die britische Denkfabrik Centre for European Reform zu dem Urteil, dass gerade Deutschland durch die wesentlich zunehmende, staatlich stark subventionierte Exportpolitik Chinas ins Hintertreffen geraten könnte, während die produzierten Güter sich angleichen und auch die Qualität vergleichbar sei3. Diese Fakten stützen die Hypothese, dass China durch ein Auf- oder gar Überholen von Deutschland in der Spitzentechnologie deutsche Unternehmen immer weniger als attraktive Übernahme- oder Beteiligungsziele wahrnimmt. Es steht vielmehr die Marktanteilsgewinnung und die Möglichkeit, eine etablierte deutsche Vertriebs- und Kundenstruktur zu übernehmen, im Vordergrund. Natürlich kommt das Marktgeschehen nicht jäh zum Stillstand, wie aktuelle Übernahmeaktivitäten wie die von Volocopter durch Diamond Aircraft/Wanfeng4 zeigen. Dennoch ist zu konstatieren, dass die prominenteren Fälle von chinesischen Übernahmen in Deutschland in den vergangenen Jahren wie auch Volocopter solche aus der Insolvenzmasse waren, wie an den Beispielen Poggenpohl (2020, verkauft an Jomoo) und Tom Tailor (2020, verkauft an Fosun) deutlich wird. Im Gegenzug finden sich bei den deutschen M&A-Aktivitäten in China in den vergangenen Jahren größere Transaktionen wie der Kauf von Biotheus durch Biontech mit einem Kaufpreis von bis zu 950 Mio. EUR.

4. Politische Einflussfaktoren

Im Verlauf der letzten zehn Jahre werden auch politische Einflussfaktoren spürbar: Auf der Grundlage von Sicherheitsbedenken kam es zu Übernahmeverboten von deutschen Unternehmen durch chinesische Unternehmen wie in den Fällen IMST (2020), Elmos Semiconductor (2022), ERS Electronic (2023) und beim Gasturbinengeschäft der VW-Tochter MAN Energy Solutions (2024). Diese Beispiele zeigen zusammen mit dem Verbot des China-Geschäfts des Laser-Satellitentechnikspezialisten Mynaric (2020), dass es durchaus restriktiveren Umgang der deutschen Regierung mit chinesischen M&A-Aktivitäten im heimischen Markt gibt. Wie auch in anderen Ländern, wie den USA, werden Investitionen in Schlüsselbereiche oder Bereiche, die die nationale Sicherheit betreffen könnten, immer stärker unter die Lupe genommen. Auch eine gewisse China-Skepsis ist in der deutschen Öffentlichkeit angekommen. Diese Vorsicht trifft nicht nur M&A-Transaktionen, wie den Einstieg von COSCO bei der Hamburger Hafengesellschaft HHLA, sondern auch Komponenten, die die deutsche Telekommunikations- (und damit Sicherheits-) Architektur stören oder temporär ausschalten könnten. Letztes Jahr wurde deswegen nach langwierigen Überlegungen beschlossen, keine Komponenten der chinesischen Hersteller Huawei und ZTE für den Ausbau des 5G-Netzes zu verwenden5.

Zusammenfassend zeigen die vergangenen Jahre ein zurückgehendes Interesse von chinesischen Unternehmen am deutschen Markt, das auch in protektionistischen Tendenzen der deutschen Regierung begründet ist. Deutschland galt in den vergangenen Jahren als ein Risikofeld für M&A aus chinesischer Sicht.

5. Aktuelle Marktbewegungen und zukünftige Entwicklungen

In den vergangenen Monaten ist allerdings ein zunehmendes Interesse von chinesischen Akteuren an deutschen Unternehmen wahrzunehmen. Vor allem im Bereich der Automobilindustrie wird Deutschland weiterhin als attraktiver Markt für den Eintritt in Europa wahrgenommen. So eruiert beispielsweise nicht nur BYD Möglichkeiten, eine Produktionsstätte in Deutschland aufzubauen – trotz der im europäischen Vergleich hohen Arbeitskosten6 –, sondern auch weitere OEMs bekunden Interesse und spielen verschiedene Szenarien durch. Strengere Investitionskontrollen durch die deutsche und EU-Regierung haben dazu geführt, dass chinesische Unternehmen selektiver vorgehen oder Transaktionen zurückhalten. Das bedeutet nicht zwangsläufig ein geringeres Interesse, sondern eher eine strategischere Herangehensweise. Sektoren wie erneuerbare Energien, KI oder Hightech bleiben für chinesische Investoren interessant. Statt großer Deals könnten vermehrt kleinere Transaktionen oder Technologiekooperationen stattfinden, also gezielte, aber verdeckte Investitionen.

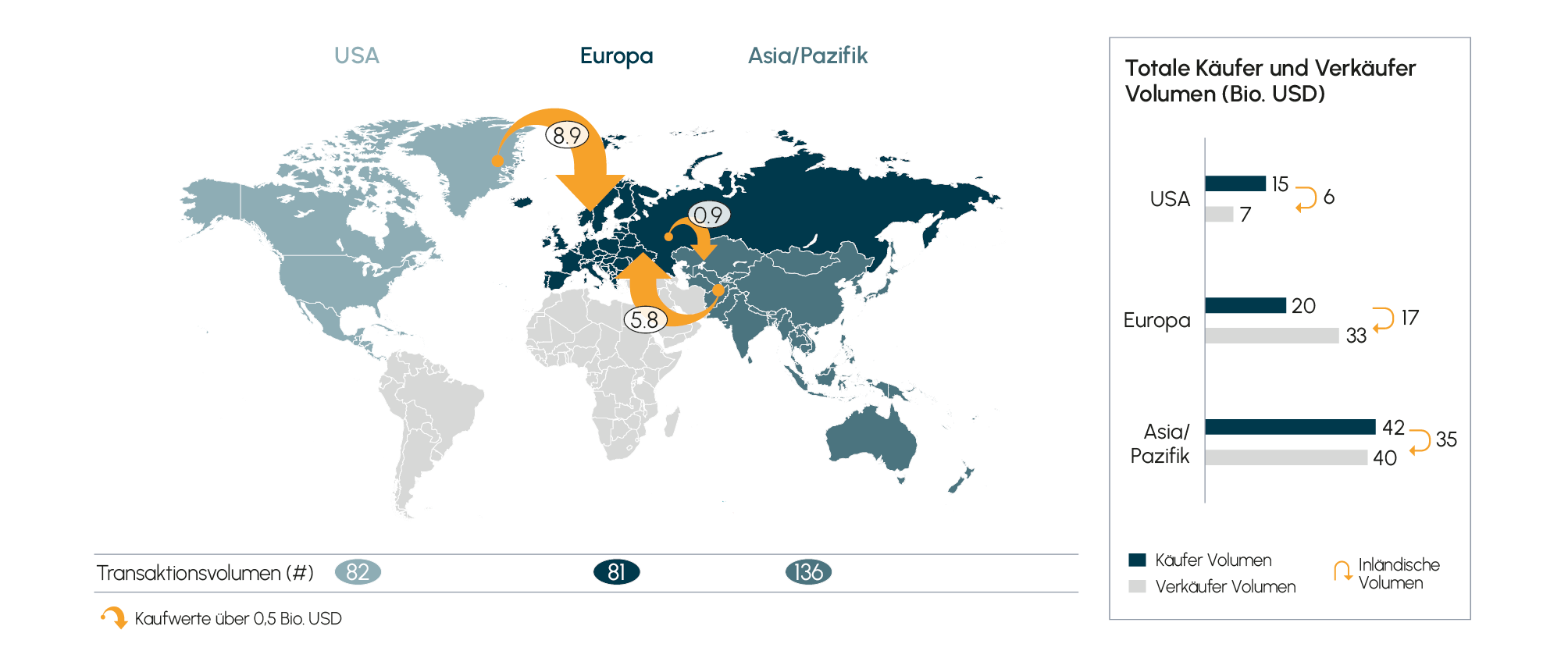

Abb. 3 Transaktionsvolumina zwischen den globalen Hauptregionen, 2022 bis 2024 (in Mio. USD)

Quelle: S&P Capital IQ und AlixPartners Analyse

6. Verschiebung von Akquisitionen hin zu Greenfield-Investitionen

Ein weiteres strukturelles Muster der vergangenen Jahre ist die Verschiebung chinesischer Auslandsinvestitionen weg von klassischen Übernahmen hin zu sogenannten Greenfield-Investitionen. Während in der Dekade bis 2016 M&A-Transaktionen den Großteil des chinesischen FDI in Europa ausmachten, erstarken seit 2022 neue Werkserrichtungen und Fertigungsstandorte. Dabei gilt es zu beachten, dass bei diesem Trend nicht ausschließlich Deutschland als historisch beliebtester Wirtschaftspartner der Chinesen in Europa profitiert. Vor allem Länder, die sich als kostengünstige Produktionsstandorte erweisen, treten hier als Konkurrenz im Standortwettbewerb auf. In strategischen Zukunftsbranchen wie der Elektromobilität und Batterietechnologie zeigt sich dieser Wandel deutlich: Großprojekte von CATL, Gotion oder Envision AESC in Deutschland, Ungarn oder Frankreich markieren eine neue Form der Markterschließung, bei der Kontrolle über die Wertschöpfungskette ohne politische Reibungspunkte angestrebt wird. Diese Projekte sind häufig über mehrere Jahre gestreckt und erfolgen in enger Abstimmung mit europäischen Automobilherstellern.7

Die Elektromobilität und die Anforderung lokaler Lieferketten werden diese Direktinvestitionen bis 2030 weiter treiben – wir gehen in Europa von einer wertmäßigen Verdopplung bis 2028 aus.

7. Strategiewechsel deutscher Unternehmen für chinesische Marktpräsenz

Trotz geopolitischer Spannungen und De-Risking-Debatte bleibt China für deutsche Unternehmen ein in Größe und Qualität stetig bedeutender Markt. Gerade Konzerne aus der Automobil-, Chemie- und Maschinenbaubranche erzielen dort einen erheblichen Teil ihres Umsatzes. Zudem eröffnen Beteiligungen an chinesischen Technologieunternehmen wie im Fall BioNTech/Biotheus Zugang zu lokalem Know-how in wachstumsstarken Bereichen wie Biotechnologie, Batterietechnik oder KI. Das Engagement deutscher Unternehmen erfolgt jedoch zunehmend über strategische Minderheitsbeteiligungen oder F&E-Partnerschaften – als risikoadjustierte Fortsetzung wirtschaftlicher Präsenz, nicht als Rückzug.

8. Zolldrohungen durch die USA als weiterer Treiber für Verhältnis zwischen Deutschland und China

Die im Frühjahr 2025 aufgekommenen Unsicherheiten in der Form von Zolldrohungen der US-Regierung haben Zweifel aufkommen lassen, ob die USA weiterhin an einem globalen Handel in der bisherigen Form interessiert sind. Ein Schulterschluss zwischen Deutschland und China könnte ein starkes Gegengewicht erzeugen und damit auch die gegenseitigen M&A-Aktivitäten weiter antreiben.

Dabei ist eine Betrachtung der Aktivitäten zwischen Asien und den USA sinnvoll, um eine Einordnung zu ermöglichen. Betrachtet man die kumulierten M&A-Volumina der Jahre 2022 bis 2024, verdeutlicht sich die asiatisch-amerikanische Zurückhaltung in Bezug auf gegenseitige M&A-Aktivitäten. Internationale M&A-Aktivitäten finden ihr Ziel dabei häufig in Europa, was für die Stabilität und Bedeutung als globaler Investitionsmarkt spricht8, nicht zuletzt, weil der asiatische und der amerikanische Markt für potenzielle Investitionen aufgrund politischer Verwerfungen wenig Attraktivität und hohe Risiken mit sich bringen. Ein Zustand, der sich im Zuge der eingangs erwähnten Zolldrohungen positiv auf künftige Aktivitäten in Europa als „sicherer Hafen“ auswirken könnte. Für die deutsch-chinesische Beziehung gilt es daher, auf den bewährten Geschäftspraktiken aufzubauen und ein neues, verfestigtes Wirtschaftsverhältnis aufzubauen.

9. Fazit

Die wirtschaftlichen Beziehungen zwischen China und Deutschland im Bereich M&A haben in den vergangenen Jahren spürbare Veränderungen erfahren. Nach einer Phase intensiver chinesischer Investitionen in Deutschland sorgten geopolitische Spannungen, strengere Regulierungen und wirtschaftliche Unsicherheiten für einen deutlichen Rückgang der Aktivitäten. Gleichzeitig bleibt Deutschland für chinesische Unternehmen insbesondere im Automobil- und Hightech-Sektor ein attraktiver Standort, auch wenn der Fokus zunehmend auf Greenfield-Investitionen liegt. Umgekehrt passen sich deutsche Unternehmen mit strategischen Minderheitsbeteiligungen und Forschungskooperationen der neuen Realität in China an.

Für die kommenden Jahre ist ein differenziertes Bild zu erwarten: Statt großvolumiger Übernahmen dürften gezielte Investitionen in strategisch wichtige Bereiche dominieren. Politische Rahmenbedingungen, wie Zolldrohungen durch die USA, könnten Deutschland und China dabei sogar zu einer engeren wirtschaftlichen Kooperation bewegen. Insgesamt deutet sich eine Verschiebung hin zu selektiveren, risiko- und sicherheitsbewussteren M&A-Strategien an – auf beiden Seiten.

1 www.bundesbank.de/resource/blob/782982/2705f6aa67392bcc17683b244fcb6034/mL/mergers-and-aquisitions-data.pdf

2 www.handelsblatt.com/politik/international/industriepolitik-china-ueberholt-vorbild-deutschland/100111423.html

3 www.handelsblatt.com/politik/deutschland/exporte-autos-waren-nur-anfang-china-bedroht-naechste-deutsche-industrie-02/100100525.html

4 www.swr.de/swraktuell/baden-wuerttemberg/karlsruhe/volocopter-bruchsal-flugtaxi-verkauf-china-100.html

5 www.sueddeutsche.de/wirtschaft/huawei-zte-5g-komponenten-lux.5nZy6mVRkzBnLYS3ptvpFJ

6 www.n-tv.de/wirtschaft/BYD-erwaegt-wohl-E-Auto-Produktion-in-Deutschland-article25634784.html

7 https://rhg.com/wp-content/uploads/2025/03/The-Clawback-Reclaiming-Strategic-Assets-from-China.pdf

8 Capital IQ