Das Gewinnwachstum im vierten Quartal 2025 war weiterhin der wichtigste Wachstumsmotor und spiegelt damit den Trend des gesamten Jahres wider

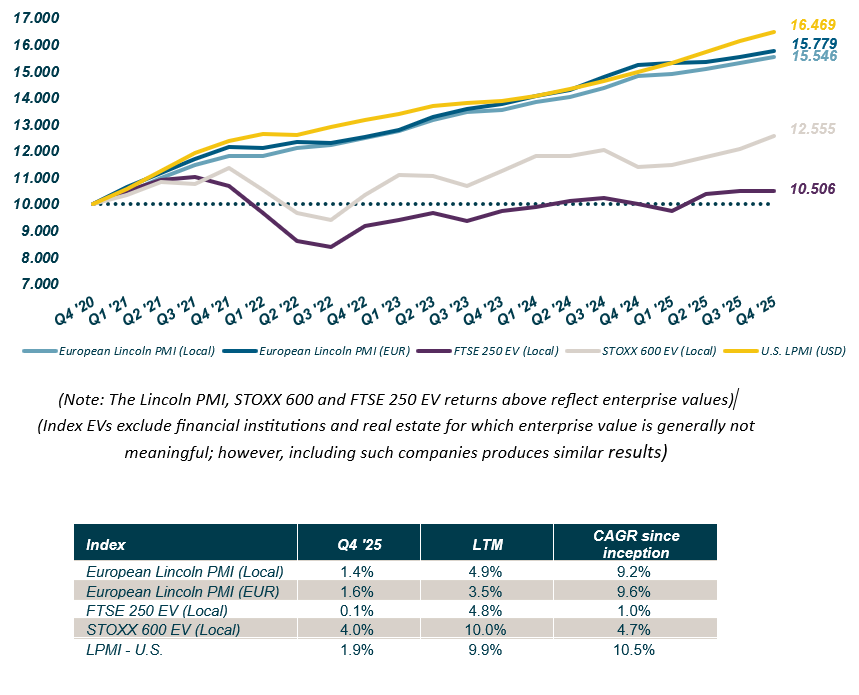

Der europäische Lincoln Private Market Index (PMI) ist um 1,4% im vierten Quartal 2025 gewachsen. Treiber des Wachstums war dabei aber eher die positive Entwicklung der Unternehmen als die der EV-Multiples.

Der europäische Lincoln Private Market Index (PMI) ist um 1,4% im vierten Quartal 2025 gewachsen. Treiber des Wachstums war dabei aber eher die positive Entwicklung der Unternehmen als die der EV-Multiples.

Im Vergleich übertraf der STOXX den European Lincoln PMI im vierten Quartal mit einer Quartalsrendite von 4,0%, während die Unternehmenswertrenditen des FTSE mit 0,1% relativ unverändert blieben. Sowohl beim STOXX als auch beim FTSE beruht die Rendite jedoch fast ausschließlich auf Expansion und Rückgang der Multiples. Der PMI verzeichnete im Vergleich zu börsengehandelten Titeln weniger Unternehmenswertschwankungen.

Im vierten Quartal stieg der Enterprise Value privater Unternehmen ähnlich stark wie im Verlauf des Gesamtjahres. Die EV-Steigerung auf den Private Markets blieb zwar hinter der Performance des STOXX zurück, beruht dafür aber fast ausschließlich auf dem Gewinnwachstum. Der STOXX dagegen wurde deutlicher von der Volatilität der Multiples beeinflusst.

Im vierten Quartal stieg der Enterprise Value privater Unternehmen ähnlich stark wie im Verlauf des Gesamtjahres. Die EV-Steigerung auf den Private Markets blieb zwar hinter der Performance des STOXX zurück, beruht dafür aber fast ausschließlich auf dem Gewinnwachstum. Der STOXX dagegen wurde deutlicher von der Volatilität der Multiples beeinflusst.

Q IV: Multiples wirkten sich negativ aus, wobei der Median des EV-Multiples für die im PMI erfassten Unternehmen von 12,0 im dritten Quartal auf 11,7 im vierten Quartal zurückging.

Unternehmensgewinne: Das Gewinnwachstum stützt den Anstieg des Index weiterhin – das entspricht dem historischen Trend seit seiner Auflegung, auch wenn das Wachstum im vierten Quartal unter dem Niveau des dritten blieb

Großbritannien vs. Eurozone: Anders als in den drei Quartalen zuvor schwächte sich das Wachstum der Unternehmenswerte in Großbritannien im European Lincoln PMI auf 0,4 % ab, während Unternehmen aus der Eurozone um +1,5 % zulegten. Das höhere Gewinnwachstum der Eurozone in diesem Quartal basiert auf der stärkeren Gewichtung des Gesundheitssektors, der das höchste Gewinnwachstum erzielte, und der geringeren Gewichtung des Konsumgütersektors, der im Quartal einen Rückgang verzeichnete.

Branchen-Highlights:

Gesundheitswesen: Nach zwei Quartalen mit Rückgängen erholten sich die Unternehmenswerte im Gesundheitswesen im vierten Quartal um 3,0 %, angetrieben durch das Gewinnwachstum größerer Unternehmen und den stärkeren Einfluss der Multiple Expansion. In den Teilsektoren legten Pharmahersteller und Life-Science-Tools aufgrund des Gewinnwachstums zu, während Tiergesundheit, Gesundheits-IT und ausgelagerte Pharmadienstleistungen alle von der Multiple Expansion profitierten.

Technologie: Der Technologiesektor setzte seine Erholung fort und wuchs im vierten Quartal um 2,4% – eine Beschleunigung gegenüber der Rendite von 1,1 % im dritten Quartal. Größere Unternehmen blieben der Treiber für die positive Rendite. Die Teilsektoren Daten- und Technologiedienstleistungen führten das Gewinnwachstum des Sektors an, während digitale Medien den größten Gewinnrückgang verzeichneten.

Konsumgüter: Der Konsumgütersektor war der einzige Sektor, der nach einem relativ starken Jahr mit einer Gesamtrendite von 6,2% 2024 im letzten Jahr um 0,9% schrumpfte. Alle Teilsektoren verzeichneten einen Rückgang der Multiples, insbesondere E-Commerce. Das Gewinnwachstum war in den Teilsektoren uneinheitlich, wobei Verbraucherdienstleistungen sowie Lifestyle und Freizeit den Rückgang der Gewinne innerhalb des Sektors insgesamt anführten.

Kleine und große Unternehmen: Im vierten Quartal und im Gesamtjahr 2025 wuchs der Unternehmenswert größerer, von Private Equity gestützter Unternehmen (d. h. EBITDA > 30 Millionen Euro) schneller – ein Indiz für die stärkere Widerstandsfähigkeit größerer Unternehmen gegenüber makroökonomischen Schocks.

Credit Check:

Der Lincoln European Senior Debt Index legte im vierten Quartal um 1,9% zu: Die Rendite lag um 28 Basispunkte unter dem Wert des dritten Quartals, was auf einen Rückgang des gewichteten Durchschnittspreises aller im Index enthaltenen Vermögenswerte von 99,1% auf 98,8% zurückzuführen war, verursacht durch schwächeres Wachstum.

Die Kreditbedingungen blieben uneinheitlich: Zwar sanken die Ausfallraten bei den Kreditauflagen im vierten Quartal auf 2,2%, dies war jedoch in erster Linie auf Umstrukturierungen oder vereinbarte Änderungen zurückzuführen, sodass die Unternehmen nicht mehr in Verzug waren. Dem standen sechs neue Unternehmen gegenüber, die im letzten Quartal in Verzug gerieten. Darüber hinaus stieg der Anteil der Unternehmen mit geringem Spielraum bei den Kreditauflagen (d. h. < 10%) von 10% im Jahr 2024 auf 15 % des Portfolios 2025. Und schließlich stabilisierte sich der Anteil der Unternehmen mit Payment in Kind-Finanzierungen zwar bei 17 %, doch auch hier gab es unterschiedliche Trends: Einige Unternehmen zeigten eine bessere Performance und kehrten zur Barzahlung zurück, was jedoch durch neue Unternehmen mit Payment in Kind-Finanzierungen in ihren vorrangigen Kreditfazilitäten ausgeglichen wurde.

Der europäische Lincoln Private Market Index (LPMI) ist der einzige Index weltweit, der die Entwicklung des Unternehmenswerts von nicht-börsennotierten Unternehmen in Europa verfolgt.