Das Kreditrating – Optimierungspotenzial im aktuellen Markt- und Zinsumfeld

Die allgemeine Marktlage wird für viele Unternehmen auch in den kommenden Monaten herausfordernd bleiben. Ausschlaggebend hierfür sind sowohl das gestiegene Zinsumfeld als auch die anhaltend restriktive Haltung der Banken bei neuen Finanzierungsanfragen. Vor diesem Hintergrund ist es für die Unternehmen unerlässlich, Optimierungspotenziale für das eigene Kreditrating zu identifizieren und kontinuierlich umzusetzen.

Die allgemeine Marktlage wird für viele Unternehmen auch in den kommenden Monaten herausfordernd bleiben. Ausschlaggebend hierfür sind sowohl das gestiegene Zinsumfeld als auch die anhaltend restriktive Haltung der Banken bei neuen Finanzierungsanfragen. Vor diesem Hintergrund ist es für die Unternehmen unerlässlich, Optimierungspotenziale für das eigene Kreditrating zu identifizieren und kontinuierlich umzusetzen.

Die Relevanz des Kreditratings

Die Europäische Zentralbank (EZB) hat den EZB-Leitzins (Hauptrefinanzierungssatz) in den letzten 15 Monaten in mehreren Zinsschritten angehoben. Die Erhöhung des EZB-Leitzinses wirkt sich insbesondere auf die Höhe der Referenzzinssätze aus. Da sich die Zinskondition aus dem Referenzzinssatz, z.B. dem 3-Monats-EURIBOR, und einer Zinsmarge zusammensetzt, ist diese im Zuge der Leitzinserhöhung deutlich gestiegen. Daraus resultieren für Unternehmen deutlich höhere Zinsaufwendungen als in den Vorjahren. Eine Verbesserung des eigenen Kreditratings führt in der Regel zu einer Reduzierung der Zinsmarge für das Unternehmen und hat damit einen positiven Einfluss auf die Gesamtzinskondition.

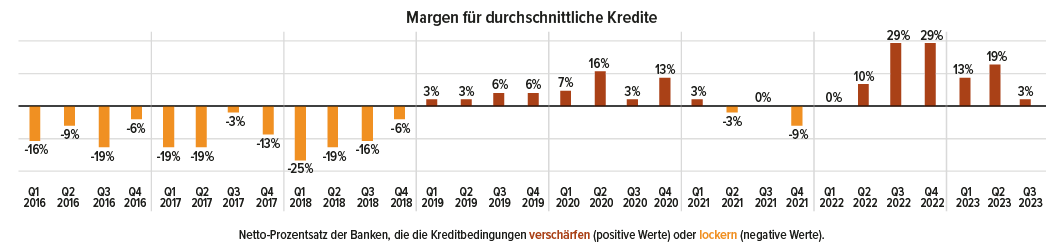

Ein weiterer Grund für die Relevanz des Kreditratings ist das aktuelle Marktumfeld. Aufgrund der vielfältigen Krisen der vergangenen Jahre (u.a. Covid19-Pandemie, Supply-Chain-Probleme, der andauernde Krieg Russlands gegen die Ukraine etc.) sind die Banken im Hinblick auf das Kreditneugeschäft deutlich restriktiver geworden. Die anhaltende konjunkturelle Schwäche hat diese Haltung der Banken noch weiter verstärkt. In diesem Zusammenhang hat sich die Anforderung an höhere Zinsmargen für neue Kredite an Unternehmen innerhalb der letzten fünf Quartale jeweils verschärft. Somit benötigen Unternehmen eine gute Bonität, um neue Banken für ihre Finanzierungsvorhaben zu überzeugen und gewinnen zu können. Die Optimierung des eigenen Kreditratings ist daher insbesondere für die erfolgreiche Durchführung von (Re-)Finanzierungsprozessen unerlässlich.

Abb. 1 Veränderung der Kreditbedingungen (Zinsmargen) für neue Kredite an Unternehmen (Stand: Q2 2023)

Quelle: Deutsche Bundesbank (Q2-2023 Ergebnisse der Umfrage zum Kreditgeschäft (Bank Lending Survey) in Deutschland)

Quelle: Deutsche Bundesbank (Q2-2023 Ergebnisse der Umfrage zum Kreditgeschäft (Bank Lending Survey) in Deutschland)

Der Aufbau eines Kreditratings

Banken verfügen über ein eigenes, von der Bundesanstalt für Finanzaufsicht (BaFin) zugelassenes Ratingtool oder nutzen Ratingtools von externen Anbietern. Die verschiedenen Ratingverfahren unterscheiden sich häufig in der Gewichtung der einzelnen Ratingkomponenten sowie in der Darstellungsform der Ratingklasse. Jedes Kreditrating führt im Ergebnis zu einer Ausfallwahrscheinlichkeit (Probability of Default, kurz PD), wodurch eine Vergleichsbasis geschaffen wird. Für das Kreditrating wird die Branche des Unternehmens identifiziert und das jeweilige Branchenrisiko im Ratingergebnis berücksichtigt. Wesentliche Bestandteile jedes Kreditratings sind die Analyse der historischen Jahresabschlüsse (Hard Facts) sowie spezifische Ratingfragen (Soft Facts). Bei den Hard Facts werden die letzten drei Jahresabschlüsse des Unternehmens ausgewertet und mit individuellen Finanzkennzahlen gewichtet. Vereinzelt beziehen Banken auch das erste Planjahr in das Kreditrating mit ein. Bei den Soft Facts werden beispielsweise die Eignung des Managements, die Abhängigkeit von einzelnen Kunden oder Lieferanten, saisonale oder konjunkturelle Abhängigkeiten und weitere Themen bewertet. Beide Ergebnisse zusammen ergeben eine Ausfallwahrscheinlichkeit (PD), wobei die Hard Facts in der Regel mit etwa zwei Dritteln ins Gewicht fallen. Im finalen Ratingergebnis kann eine zusätzliche Berücksichtigung von z.B. aktuellen Börsendaten (nur bei börsennotierten Unternehmen), dem Vorliegen einer finanziellen Restrukturierung und weiteren Faktoren zu einer Überschreibung und damit zu einer Verbesserung oder Verschlechterung der endgültigen Ausfallwahrscheinlichkeit (PD) führen.

Die endgültige Zinsmarge setzt sich dann aus der Ausfallrisikoprämie (gemessen an der jeweiligen PD), den Eigenkapitalkosten der Banken, den Verwaltungskosten und der Gewinnmarge der Bank zusammen. Einfluss auf die Zinsmarge haben ebenso die Art des Kredites sowie werthaltige Sicherheiten. Die Höhe der einzelnen Komponenten der Zinsmarge unterscheidet sich je nach Bank.

Tipps für die Optimierung des Kreditratings

Ausgehend von den Komponenten und Einflussfaktoren des Kreditratings ergeben sich zahlreiche Optimierungspotenziale. Im Folgenden wird auf vier ausgewählte Punkte eingegangen.

1. Ratinggespräche mit Banken führen: Das Unternehmen sollte jährlich Ratinggespräche mit den eigenen Kernbanken führen. Diese bieten sich insbesondere nach Vorlage des Jahresabschlusses des letzten Geschäftsjahres an. Hierbei ist es besonders wichtig, die Hintergründe des Ratingergebnisses und die wesentlichen Einflussfaktoren zu erfahren. Durch das Einholen der verschiedenen Ratingergebnisse kann z.B. eine Ratingabweichung bei einer Bank erkannt und hinterfragt werden. Möglicherweise sind falsche Annahmen in das Kreditrating eingeflossen. Grundsätzlich sollten die Ratingergebnisse der einzelnen Banken keine großen Abweichungen voneinander aufweisen.

2. Fristigkeiten der finanziellen Verbindlichkeiten optimieren: Einen wesentlichen Einfluss auf die Finanzkennzahlen des Kreditratings haben die Laufzeiten der finanziellen Verbindlichkeiten. Darunter versteht man den Zeitpunkt, zu dem die finanziellen Verbindlichkeiten fällig werden und somit zurückgezahlt werden müssen. Ist das Unternehmen beispielsweise über einen Konsortialkredit mit einer Restlaufzeit von drei Jahren finanziert, kann die bilanzielle Zuordnung nach HGB unter den mittelfristigen Verbindlichkeiten gegenüber Kreditinstituten erfolgen. Dies wirkt sich positiv auf das Kreditrating aus, da keine kurzfristige Fälligkeit zu erwarten ist. Grundsätzlich ist es wichtig, mit den Banken aktiv über die Fristigkeiten der Verbindlichkeiten zu sprechen, um die richtige Zuordnung sicherzustellen. Darüber hinaus wirkt sich ein Konsortialkredit aufgrund der vertraglich vereinbarten Laufzeitzusage zusätzlich positiv auf die Gesamtbewertung des Unternehmens im Rahmen der Soft Facts aus.

3. Außerordentliche finanzielle Effekte neutralisieren: Im Rahmen des Kreditratings können außerordentliche finanzielle Effekte in Form von au-ßerordentlichen Aufwendungen und/oder Erträgen berücksichtigt werden. Wichtig ist hierbei, dass es sich um einmalige und nicht wiederkehrende Effekte handelt. Ein Beispiel hierfür sind Abfindungszahlungen im Zusammenhang mit der Schließung eines Produktionsstandortes. Neben den außerordentlichen Aufwendungen ist es erforderlich, auch die außerordentlichen Erträge zu identifizieren und transparent zu kommunizieren, bevor diese im Rahmen des Kreditratings nur dem außerordentlichen Bereich zugeordnet werden. Eine gewisse Offenlegung erfolgt ohnehin durch den Jahresabschluss des Unternehmens. Die zu neutralisierenden Effekte führen bei einem Überhang der außerordentlichen Aufwendungen zu einer Verbesserung der operativen Bewertungsgröße „EBITDA“.

4. Nachrangige Ausgestaltung eines Gesellschafterdarlehens: Im Rahmen einer Konzernstruktur bestehen häufig Gesellschafterdarlehen. Werden diese durch eine Rangrücktritts- und Belassungsvereinbarung ausgestaltet, können diese statt der finanziellen Verbindlichkeiten dem wirtschaftlichen Eigenkapital zugerechnet werden. Dies führt zu einer Verbesserung der Eigenkapitalquote sowie des Verschuldungsgrades.

Fazit:

Das Kreditrating hat an Bedeutung gewonnen und muss von den Unternehmen deutlich intensiver thematisiert werden, da auch zukünftig von einem hohen Zinsniveau und einer restriktiven Haltung der Banken auszugehen ist. Eine Verbesserung des Kreditratings kann zu geringeren Zinsmargen führen und den Zinsaufwand für Unternehmen reduzieren.