Den passenden Käufer wählen: Die drei Nachfolge-Typen im kleinen Mittelstand

Wer sein Unternehmen übergibt, gibt nicht nur eine Bilanz weiter, sondern Jahre, oft Jahrzehnte Arbeit. Und

damit auch ein Team, einen Namen und ein Stück Identität. Bei Transaktionen mit Kaufpreisen bis fünf Millionen Euro prägen heute vor allem drei externe Käufergruppen die meisten Übergaben. Für Inhaber, Mitarbeiter und Standort hat das spürbare Folgen.

Wer sein Unternehmen übergibt, gibt nicht nur eine Bilanz weiter, sondern Jahre, oft Jahrzehnte Arbeit. Und

damit auch ein Team, einen Namen und ein Stück Identität. Bei Transaktionen mit Kaufpreisen bis fünf Millionen Euro prägen heute vor allem drei externe Käufergruppen die meisten Übergaben. Für Inhaber, Mitarbeiter und Standort hat das spürbare Folgen.

Durch gute Vorbereitung, Marktwertkenntnis und operative Optimierung kann der Inhaber den Verkaufspreis vor dem Prozess maßgeblich beeinflussen. Andere Fragen entscheidet die Käuferwahl unabhängig davon, und sie sind oft die unbequemeren: ob der Standort bleibt, ob die Mitarbeiter weiterbeschäftigt werden, ob der Firmenname überlebt oder ob der Inhaber nach der Übergabe noch eine Rolle spielt.

Den Markt sehen, der nicht in den Schlagzeilen steht

Bis Ende 2029 streben jährlich rund 109.000 mittelständische Inhaber eine Nachfolgeregelung an.1 Im Durchschnitt erwarten sie 499.000 Euro Kaufpreis. Damit liegen sie deutlich über den 372.000 Euro des Jahres 2019. Es geht dabei nicht um spektakuläre Großtransaktionen, sondern um den Generationswechsel in Handwerksbetrieben, Maschinenbau-Zulieferern, Facility-Management-Firmen, Spezialhändlern und Heizung-Sanitär-Betrieben.

Familieninterne Lösungen waren lange der Normalfall. Wie dramatisch die Lücke inzwischen ist, zeigt eine Zahl, die zunächst überrascht: Selbst unter Inhabern, die sich bereits für die Schließung ihres Betriebs entschieden haben, geben 47 Prozent als Grund an, dass in der Familie kein Interesse an einer Fortführung besteht. Diese Betriebe werden also nicht geschlossen, weil sie wirtschaftlich am Ende sind, sondern weil eine Nachfolgeperspektive fehlt.

Bei einer Übernahme durch langjährige Mitarbeiter ist die Herausforderung eine andere: Sie scheitert häufig am fehlenden Eigenkapital.

Für viele Inhaber stellt sich damit die Frage nach dem externen Käufer. Hier lassen sich drei Typen unterscheiden.

Der strategische Käufer: prüfen, nicht reflexhaft wählen

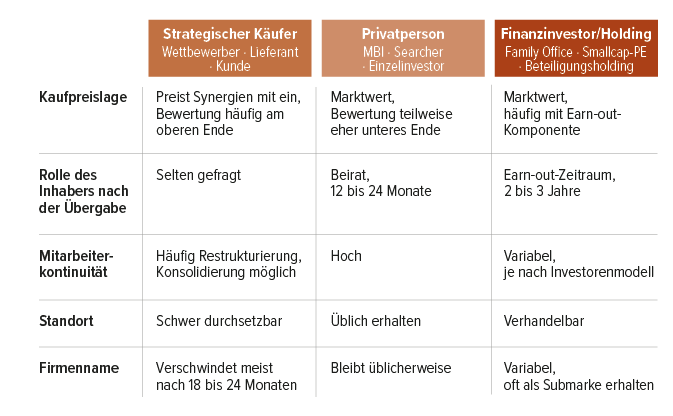

Die naheliegende Antwort ist häufig der strategische Käufer, also Wettbewerber, Lieferant oder Kunde aus derselben Wertschöpfungskette. Käufer dieser Art zeigen die höchste Kaufpreisbereitschaft, weil sie Synergien einpreisen: gemeinsame Beschaffung, zusätzliche Absatzmärkte und Personaleinsparungen in der Verwaltung. Sie kennen das Geschäft und entscheiden oft zügig. Die Integration läuft technisch wie operativ schnell.

Drei Schattenseiten sehen Inhaber dagegen häufig erst spät. Erstens ist die Vertraulichkeit im Prozess schwer zu wahren. Der Käufer braucht tiefen Einblick in Kundenstamm und Kalkulation, bevor er sich bindet. Sickert der Verkauf durch, verlieren Inhaber Kundenvertrauen und manchmal auch Mitarbeiter.

Zweitens liegen Standortentscheidungen nach der Übernahme nicht mehr beim Alt-Inhaber. Der Käufer optimiert sein Gesamtportfolio, und das kann eine Konsolidierung an einem anderen Standort bedeuten.

Drittens verschwindet der Firmenname in vielen Fällen innerhalb von 18 bis 24 Monaten, weil der Käufer auf seine eigene Marke umstellt.

Für Inhaber, für die der Verkaufspreis im Vordergrund steht und die ihren Betrieb nach der Übergabe nicht mehr begleiten wollen, ist diese Variante häufig die einfachste. Für Inhaber, denen die Identität des Betriebs oder die Bindung an den Standort wichtig ist, ist sie es nicht.

Management-Buy-in: Kauf statt Gründung

Eine Käufergruppe wird kontinuierlich größer: Einzelpersonen zwischen Mitte 30 und Anfang 50, oft mit Führungserfahrung aus Konzernen oder dem größeren Mittelstand. Sie kaufen ein bestehendes Unternehmen, statt eines neu zu gründen. Im M&A-Jargon wird dies Management Buy-in (MBI) genannt. Drei Finanzierungsmuster prägen das Bild:

Der Käufer kommt oft aus der Branche oder einem verwandten Sektor und finanziert einen Teil des Kaufpreises über die Hausbank. Der Prozess dauert länger, weil die Bank den Geschäftsplan prüft und Sicherheiten verlangt. Steht die Finanzierung, ist die Übergabe jedoch fachlich nahtlos.

Das Searcher-Modell, in der Fach-debatte auch als Entrepreneurship Through Acquisition oder kurz ETA bezeichnet. Ursprünglich in den USA verbreitet, im deutschsprachigen Raum wachsend: Der Käufer versammelt vor dem Kauf einen Pool aus Investoren, die das Ei-genkapital stellen, und gibt im Gegenzug eine Beteiligung am Unternehmen ab. Für Inhaber bedeutet das eine schnellere Entscheidung und einen professionellen Prozess, weil die Finanzierungsfrage vor dem Kennenlernen geklärt ist.

Der vollständig eigenfinanzierte Käufer, der im kleinen Mittelstand allerdings eher die Ausnahme darstellt. Häufig ehemalige Führungskräfte, die Abfindung, Konzernexit oder Erbschaft als Eigenkapital einbringen. Die Bankfrage entfällt, der Prozess läuft schneller. Wenn sie aus einer anderen Branche kommen, ist die Einarbeitungszeit länger und die Kundenpflege im ersten Jahr aufwendig.

Was die drei Varianten verbindet: hohe persönliche Motivation und der erklärte Wille, den Betrieb weiterzuführen, statt ihn nur zu halten. Diese Käufer sind in vielen Fällen bereit, den Inhaber für 12 bis 24 Monate als Beirat zu halten. Für Inhaber, denen wichtig ist, dass aus der Firma ein Unternehmen mit Zukunft wird statt eines Postens in einem Portfolio, ist das eine ernsthafte Option.

Finanzinvestoren: Zwei Modelle prägen das Bild

Kleine Fonds, Family Offices und sektorale Beteiligungsholdings sind im kleinen Mittelstand heute deutlich präsenter als noch vor fünf Jahren. Das treibende Modell heißt Buy-and-Build: Ein Investor kauft mehrere Betriebe einer Branche zusammen, hebt Skaleneffekte in Einkauf, Verwaltung und Marketing und schafft so eine größere Einheit, die später weiterverkauft oder langfristig gehalten wird. Aktuell besonders verbreitet ist dieser Ansatz im Handwerk, etwa bei Heizung-Sanitär-Betrieben, Elektrobetrieben und Bedachungsunternehmen. Auch außerhalb des Handwerks ist das Modell verbreitet, u.a. bei Optikern, Tierarztpraxen, Krankentransporten und Facility-Management-Firmen.

Das klassische Private-Equity-Modell mit fester Halteperiode von vier bis sieben Jahren und anschließendem Verkauf an den nächsten Investor existiert weiterhin. Daneben hat sich eine zweite Variante etabliert: Smallcap-Investoren und Beteiligungsholdings, die ohne festen Exit-Zeitpunkt operieren und Unternehmen langfristig im Portfolio halten.

Abb. 1 Drei Käufertypen, drei Übergaben

Quelle: Eigene Darstellung

Quelle: Eigene Darstellung

Für Inhaber ist bei diesem Käufertyp Folgendes entscheidend: Im ersten Fall ist der Exit von Beginn an mitgedacht und prägt die operative Steuerung. Im zweiten Fall ist die Halteperspektive offen, die Veränderungsgeschwindigkeit nach der Übernahme oft moderater.

Beide Varianten bringen Kapital ohne Bankfrage und einen strukturierten Prozess mit erfahrenen Beratern auf Käuferseite. Häufig kommt eine Earn-out-Komponente ins Spiel, bei der Teile des Kaufpreises an den künftigen Geschäftserfolg gekoppelt sind. Der Inhaber trägt damit ein Stück Risiko über die Transaktion hinaus, bleibt im Gegenzug aber häufig zwei bis drei Jahre eingebunden.

Vier zentrale Fragen klären, bevor der erste Käufer kommt

Wer den Verkauf gut vorbereitet hat, kennt seinen Verkaufspreis und kann ihn verhandeln. Die Käuferwahl entscheidet etwas anderes. Daher sollten Inhaber folgende vier zentralen Fragen klären, bevor sie den ersten Käufer treffen:

Wer soll die Mitarbeiter nach dem Verkauf führen, und wie wahrscheinlich bleiben Stellen erhalten?

Bleibt der Standort erhalten, und wenn ja, wie lange ist diese Zusage belastbar?

Will der Inhaber nach der Übergabe noch eine Rolle spielen, sei es als Beirat, als Berater oder als zurückbleibender Minderheitsgesell-schafter?

Wie wichtig ist es, dass der Firmen-name und die Identität des Betriebs erhalten bleiben?

Wer diese Fragen nicht beantwortet, riskiert eine Verlängerung oder gar ein Scheitern des Nachfolgeprozesses. Wer sich jedoch frühzeitig mit diesen zentralen Fragen auseinandersetzt, hat Klarheit und sorgt für einen reibungslosen Verkauf seines Unternehmens.

1 KfW Research: Nachfolge-Monitoring Mittelstand 2025, Fokus Volkswirtschaft Nr. 526, Frankfurt am Main,

9. Januar 2026.