Der österreichische M&A-Markt 2025: Der M&A-Winter zeigt erste Frühlingsstrahlen

Nach einem merklichen Markteinbruch im Jahr 2023 und dem darauffolgenden M&A-Winter ließen sich im Jahr 2025 am österreichischen M&A-Markt erste Erholungstendenzen erkennen

1. Einleitung

Nach einem merklichen Markteinbruch im Jahr 2023 und dem darauffolgenden M&A-Winter ließen sich im Jahr 2025 am österreichischen M&A-Markt erste Erholungstendenzen erkennen.1 Anders als im Jahr 2024, in dem das vierte Quartal von einer erneuten Abschwächung der Transaktionsaktivität geprägt war, blieb das Aktivitäts-

niveau 2025 über den gesamten Jahresverlauf hinweg stabil. Insgesamt wurden 202 Mehrheitsübernahmen angekündigt, was gegenüber dem vorangegangenen Jahr einem Plus von 6,3% beziehungsweise 12 Deals entspricht. Relativierend ist allerdings daran zu erinnern, dass 2024 mit lediglich 190 Transaktionen ein äußerst schwaches M&A-Jahr war (AC MAR 1–2/2025).

Unsere bis in die 1990er-Jahre zurückreichenden Analysen des österreichischen M&A-Marktes erlauben eine ganzheitliche Einschätzung des Aktivitätsniveaus. Während in den 90er-Jahren meist nur rund 100 Transaktionen per annum registriert wurden, stieg die Aktivität mit der Jahrtausendwende rapide auf 200 bis 300 Deals an. Abgesehen von der Boom-Periode in der Mitte der 2000er-Jahre sowie den Jahren großer Krisen (Finanz- und Wirtschaftskrise, Pandemie) bewegte sich die jährliche Deal-Anzahl in der Folge überwiegend innerhalb dieses Korridors. Im Vergleich zum 25-Jahres-Durchschnitt (225 Deals) liegt das Jahr 2025 mit rund 10% im Minus. Im Verhältnis zur jüngeren Vergangenheit, die durch einen massiven Markteinbruch infolge der Covid-Pandemie samt Erholung und neuerlichem Einbruch geprägt war, liegt das Minus immerhin noch bei rund 4% (2025: 202 Deals vs. Mittelwert 2020 – 2024: 211 Deals).

Im globalen Vergleich entwickelte sich der österreichische M&A-Markt im Jahr 2025 mit einem Plus von 6,3% leicht überdurchschnittlich – das Plus am Globalmarkt beträgt 3,5%. Im Vergleich zum restlichen DACH-Raum liegt Österreich knapp hinter Deutschland (+6,9%), aber vor der Schweiz (+4,2%). Damit kann Österreich bei der M&A-Aktivität zum ersten Mal seit drei Jahren wieder mit wichtigen Vergleichsmärkten mithalten beziehungsweise diese sogar übertreffen.

Der leichte Aufschwung am österreichischen M&A-Markt erfolgt inmitten weiterhin herausfordernder Rahmenbedingungen. Geopolitisch ging der Russland-Ukraine-Krieg unvermindert weiter, und der Nahostkonflikt erlebte mit einer direkten militärischen Auseinandersetzung zwischen Israel und dem Iran einen neuen Höhepunkt. Hinzu kommen diverse wirtschaftliche Spannungen und Unsicherheiten – insbesondere im Bereich der Handelszölle. Auch der Transformationsdruck in den Bereichen Digitalisierung und Nachhaltigkeit ist weiterhin erheblich. Die Entwicklung des Zinsniveaus (2,15% gegenüber 3,15% Ende 2024)2 und der Konjunktur (+0,6% gegenüber -1,2% 2024)3 ließ dagegen den österreichischen M&A-Markt etwas aufatmen. Zudem fanden sowohl in Österreich als auch beim wichtigen Handelspartner Deutschland Regierungsbildungen auf Bundesebene statt, womit für die nähere Zukunft von politischer Seite eine erhöhte Planungssicherheit gegeben ist. Hinzu kommt ein gewisser Effekt der Gewöhnung an die unsicherer gewordenen Rahmenbedingungen.

Im Ergebnis bedeutete dies für den österreichischen M&A-Markt, dass wachstums- und innovationsgetriebene Deals leicht anstiegen, obgleich die schwierigen Rahmenbedingungen einen markanteren Aufschwung verhinderten. Im Bereich Distressed M&A ist weiterhin ein erhöhtes Transaktionsaufkommen beobachtbar. Einerseits induzierten die großen Insolvenzen des Jahres 2024 (KTM, weitere SIGNA-Töchter) auch im Jahr 2025 eine Reihe von Übernahmen (siehe hierzu unsere Spezialkolumne zu SIGNA, AC MAR 06/2025). Andererseits ergaben sich neue Insolvenzfälle (etwa Palmers) sowie weitere Arten von Distressed Deals (etwa die UNIMARKT-Filialschließungen und darauffolgende Übernahmen; siehe Deal-Pipeline).

2. Der österreichische M&A-Markt im Jahr 2025

Wie eingangs skizziert, gelang dem österreichischen M&A-Markt im Jahr 2025 nach zwei sehr schwachen Jahren erstmals wieder ein leichtes Wachstum. In den nachfolgenden Abschnitten analysieren wir die Highlights und Hintergründe dieser Entwicklung und bieten einen Ausblick auf 2026.

2.1 Größte Transaktionen

Eine ganzheitliche Betrachtung des diesjährigen Transaktionsrankings macht es erforderlich, den Fokus nicht ausschließlich auf Mehrheitstransaktionen zu richten – es wurden nämlich zwei Deals angekündigt beziehungsweise konkretisiert, die zwar knapp unter der Mehrheitsgrenze liegen, jedoch hinsichtlich ihrer Volumina für Österreich absoluten Seltenheitswert besitzen.

Wie von uns bereits berichtet (AC MAR 06/2025), mündeten die seit 2023 laufenden Gespräche über Kooperationsmöglichkeiten zwischen der OMV-Tochter Borealis und der ADNOC-Tochter Borouge aus Abu Dhabi im Jahr 2025 in eine konkrete Deal-Ankündigung. So sollen die beiden Tochtergesellschaften zu einem Joint Venture verschmolzen werden, an dem OMV und ADNOC gleichermaßen mit rund 47% beteiligt sind, wobei die OMV Barmittel von 1,6 Mrd. EUR zuführt. In weiterer Folge soll das Joint Venture die kanadische NOVA Chemicals akquirieren, welche ADNOC kürzlich von der Investmentgesellschaft Mubadala übernommen hat. Der so entstehende Konzern mit Sitz in Österreich soll laut Aussendung der weltweit viertgrößte Polyolefin-Produzent4 werden und einen Gesamtunternehmenswert von mehr als 57 Mrd. EUR aufweisen.

Der zweite Top-Deal des Jahres betrifft den Bankensektor und wurde durch die Erste Group bewirkt (siehe AC MAR 10/2025). Konkret erwirbt die Erste Group einen 49%-Anteil an der drittgrößten Bank Polens, der an der Warschauer Börse gelisteten Santander Bank Polska. Hierfür bezahlt die Erste Group an Santander Barmittel in Höhe von 7 Mrd. EUR. Mit dem Deal möchte man seine Position in Zentral- und Osteuropa weiter stärken. So zählte die Erste Group zu jenen österreichischen Unternehmen, die bereits sehr früh via M&A in den CEE-Raum expandierten: Auf die Akquisition der ungarischen Mezőbank im Jahr 1997 folgten bald großvolumige Zukäufe wie die 2000 bewirkte Mehrheitsübernahme der Česká spořitelna (531 Mio. EUR) und der Banca Comercială Română (3,75 Mrd. EUR). Letztere war lange Zeit der größte Zukauf, der je von einem österreichischen Unternehmen getätigt wurde.

Zur Einschätzung der Größenordnung der beiden aktuellen Top-Deals sei auf unseren Fachbeitrag zur Entwicklung des österreichischen M&A-Marktes verwiesen, der ein Ranking der größten Transaktionen der Marktgeschichte bietet (Lang et al., 2024).5 Demnach wäre der Teilerwerb der Santander Bank Polska der zweitgrößte Deal in der österreichischen M&A-Geschichte, übertroffen nur durch die im Jahr 2000 erfolgte Übernahme der Bank Austria Creditanstalt durch die Bayerische HypoVereinsbank für 7,8 Mrd. EUR.6 Blickt man nur auf Zukäufe durch österreichische Player, handelt es sich sogar um den größten Deal der Geschichte – gefolgt vom mit 4,6 Mrd. EUR7 bepreisten Erwerb von Osram durch ams im Jahr 2017. Das Borealis-Borouge-Joint-Venture würde – gemessen an den Barmitteln von 1,7 Mrd. EUR – zwar nicht in die Top 10 der größten Deals fallen. Bezieht man allerdings den Wert der eingebrachten Unternehmen mit ein, so handelt es sich um den mit Abstand größten Zusammenschluss der österreichischen Geschichte.

Stellt man beim Ranking streng auf Mehrheitsübernahmen ab und exkludiert daher die beiden skizzierten Top-Transaktionen, so ergibt sich folgendes Podium der größten M&A-Deals 2025: Den ersten Platz nimmt der Erwerb der NÜRNBERGER Versicherung durch die Vienna Insurance Group ein, welchem ein Volumen von 1,4 Mrd. EUR zugrunde liegt. An zweiter Stelle folgt die Übernahme des Bahnsensorenherstellers Frauscher Sensortechnik durch den US-amerikanischen Lokomotiven- und Komponentenbauer Wabtec um 675 Mio. EUR. Den dritten Platz erreicht die Übernahme des Softwareunternehmens TTTech Auto durch den niederländischen Mikrochip-Hersteller NXP um 602 Mio. EUR.

2.2 Aktivste Käufer

Auch im Jahr 2025 gab es einige österreichische Unternehmen, die mehrfach Zukäufe bewirkten. Besonders aktiv war – wie bereits in der Vergangenheit – der Anlagenbauer ANDRITZ: Er tätigte fünf Mehrheitsübernahmen in den Bereichen Nachhaltigkeitstechnologien, Maschinenbau, Kesselreinigungssysteme und Metallverarbeitung. Geographisch zog es ANDRITZ dabei vor allem nach Italien (A.Celli Paper, Salico) und in die USA (LDX Solutions, Diamond Power). Der Verpackungshersteller ALPLA trieb seinen Expansionskurs durch vier Zukäufe in den Bereichen Verpackung und Verschlüsse voran. Dabei zielte man auf unterschiedliche geographische Märkte – von Brasilien über das Vereinigte Königreich und Serbien bis nach Ägypten. Weitere Unternehmen, die 2025 zumindest drei Übernahmen ankündigten, waren die Bauunternehmen PORR und STRABAG, der Ziegelproduzent Wienerberger sowie die auf Gewerbeimmobilien spezialisierte Supernova.

2.3 M&A-Tätigkeit nach Branchen

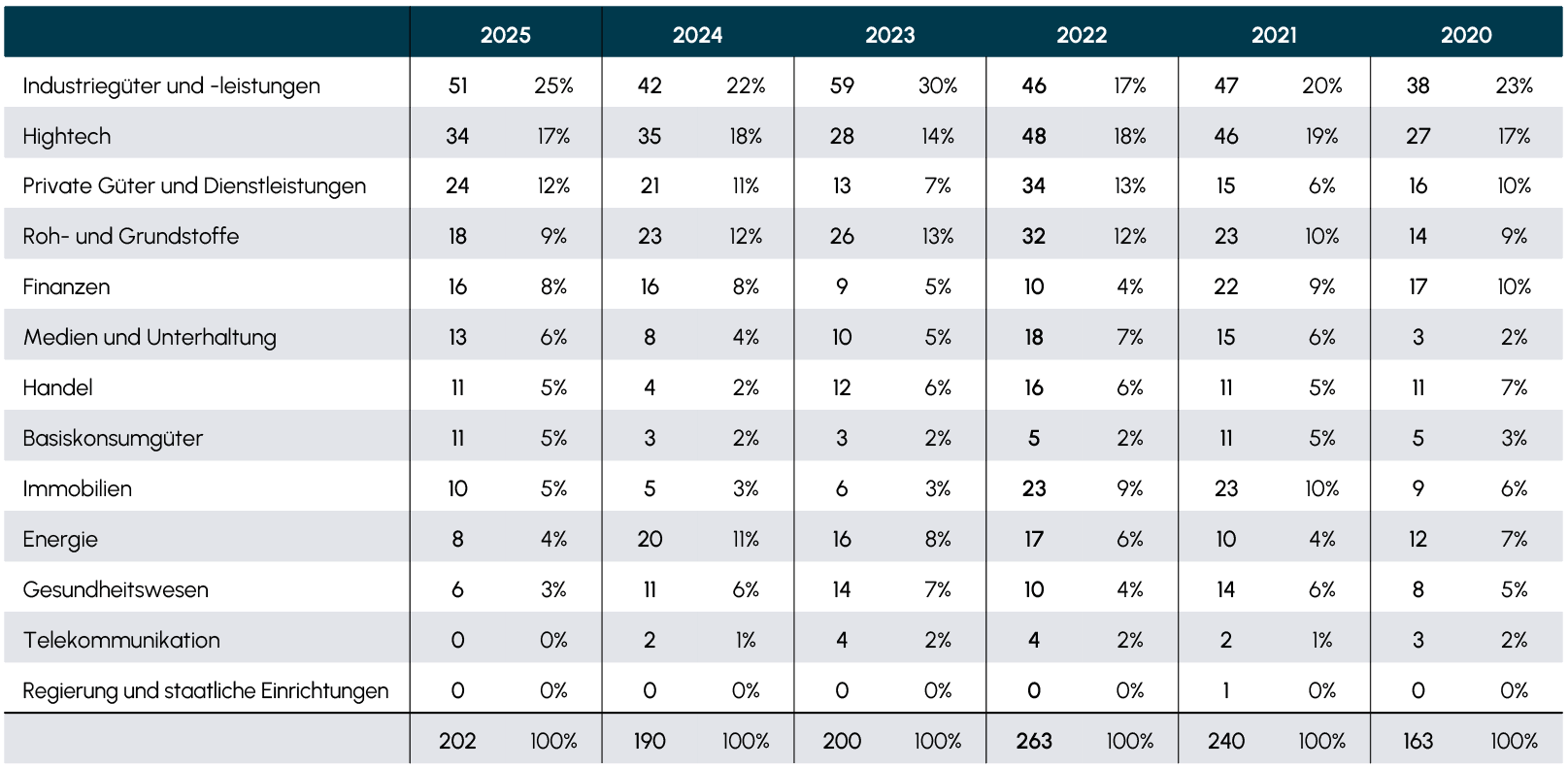

Die Analyse der Marktentwicklung nach Branchen der Zielunternehmen (Abb. 1) zeigt eine heterogene Entwicklung der M&A-Aktivität im Jahr 2025. Von 13 Branchen zeigten 6 Branchen Zuwächse, 2 stagnierten und 5 mussten eine rückläufige Entwicklung hinnehmen.

Abb. 1 Branchenstatistik 2020–2025

Quelle: LSEG Refinitiv; BCG-Analyse; bei den Prozentwerten sind Rundungsdifferenzen möglich

Quelle: LSEG Refinitiv; BCG-Analyse; bei den Prozentwerten sind Rundungsdifferenzen möglich

2.3.1 Branchen mit Zugewinnen

Merkliche Zugewinne wurden bei Industriegütern und -leistungen registriert. So stieg die Transaktionszahl von 42 auf 51 Deals (+9). Maßgeblich hierfür war vor allem eine gesteigerte M&A-Aktivität in der Bauindustrie und im Maschinenbau. Einen ebenfalls markanten Anstieg auf ein 5-Jahres-Hoch erlebten Basiskonsumgüter. Konkret erhöhte sich die Transaktionszahl von 3 auf 11 (+8). Hierfür waren mehrere Übernahmen in den Bereichen Getränke – etwa in der Milchproduktion und im Getränkehandel – und Textilien ausschlaggebend. Der Handel erlebte mit einem Zuwachs von 4 auf 11 Deals (+7) ebenfalls einen merklichen Anstieg. Zu beachten ist allerdings, dass 2024 durch einen massiven Einbruch geprägt war und die Branche nun wieder zu ihrem ursprünglichen Aktivitätsniveau zurückkehrte. Ähnliches gilt für die Immobilienbranche, die sich nach lediglich 5 Transaktionen im Jahr 2024 zuletzt wieder auf 10 Deals verdoppeln konnte (+5). Die Medien- und Unterhaltungsbranche erlebte 2025 ebenfalls eine positive Entwicklung, welche insbesondere durch Übernahmen im Medien- und Hotelleriebereich getrieben war. Konkret kletterte das Branchenergebnis von 8 auf 13 Deals (+5). Leichte Zugewinne wurden ferner bei privaten Gütern und Dienstleistungen erzielt, wo durch ein breites Spektrum von Übernahmen die Transaktionszahl von 21 auf 24 stieg (+3).

Stagnierend war die Entwicklung in der Finanzbranche, wo 2025 wie im vorangegangenen Jahr 16 Deals stattfanden (+/-0). Damit befand sich die Branche knapp über dem Mittelwert der vorangegangenen fünf Jahre, aber weit entfernt von früheren Boom-Zeiten (Osteuropa-Expansion; Distressed Deals im Rahmen der Finanz- und Wirtschaftskrise). Kein einziger Deal betraf Regierungen und staatliche Einrichtungen, die in der Statistik jedoch als Targets traditionell eine untergeordnete Rolle spielen.

2.3.2 Branchen mit Verlusten

Verluste wurden insbesondere in der Energiebranche verzeichnet. Hier brach die Transaktionszahl von 20 auf 8 Deals (-12) ein. Relativierend ist festzuhalten, dass die vorangegangenen drei Jahre durch viele nachhaltigkeits-

getriebene Transaktionen (etwa Übernahmen von Wind- und Solarparks durch große Player) eine außerordentlich starke Dynamik aufwiesen. Ebenfalls negativ war die Entwicklung bei Roh- und Grundstoffen, wo die Deal-Anzahl von 23 auf 18 Transaktionen abflaute (-5). Dieser Rückgang ist vor allem auf eine geringere Aktivität in den Bereichen Baustoffe und Metalle zurückzuführen. Im Gesundheitswesen sank die Menge der Deals aufgrund einer geringeren Zahl von Übernahmen im Biotech- und Medizintechnik-Bereich von 11 auf 6 Deals (-5). Einen minimalen Rückgang von 35 auf 34 Deals (-1) erlebte die Hightech-Branche. In der Telekommunikationsbranche wurde 2025 gar keine Übernahme (-2) registriert.

2.3.3 Ranking nach Branchen: Die Top 3

Das Podium der transaktionsstärksten Branchen präsentiert sich im Jahr 2025 wie folgt:

1. Industriegüter und -leistungen (51 Deals, +9)

2. Hightech (34 Deals, -1)

3. Private Güter und Dienstleistungen (24 Deals, +3)

Die Branche Industriegüter und -leistungen nimmt wie in den letzten Jahren den ersten Platz ein. Mit 51 Deals wurde nicht nur ein Zuwachs gegenüber dem eher schwachen Vorjahr (2024: 42 Deals) erzielt, sondern auch der 5-Jahres-Mittelwert von 46 Deals übertroffen. Diese starke Performance resultiert insbesondere aus einer hohen M&A-Dynamik in den Bereichen Bau und Maschinenbau. Die Hightech-Branche erlebte 2025 einen minimalen Rückgang von 35 auf 34 Deals. Nach einem bemerkenswerten Boom im Nachhall der Covid-Pandemie und einem zwischenzeitlichen Einbruch scheint sich diese Branche auf einem höheren Niveau zu stabilisieren. Wesentlicher Treiber sind KI-basierte Technologien, die Start-ups und Tech-Unternehmen zu Übernahmezielen machen. Den dritten Platz auf dem M&A-Podium nehmen erstmals seit 2022 wieder private Güter und Dienstleistungen ein. Die 24 angekündigten Transaktionen (2024: 21 Deals) erstrecken sich auf viele Bereiche – zum Beispiel Haushaltseinrichtung, Tiernahrung und Fitness.

2.4 M&A-Aktivität nach Herkunft der Akteure

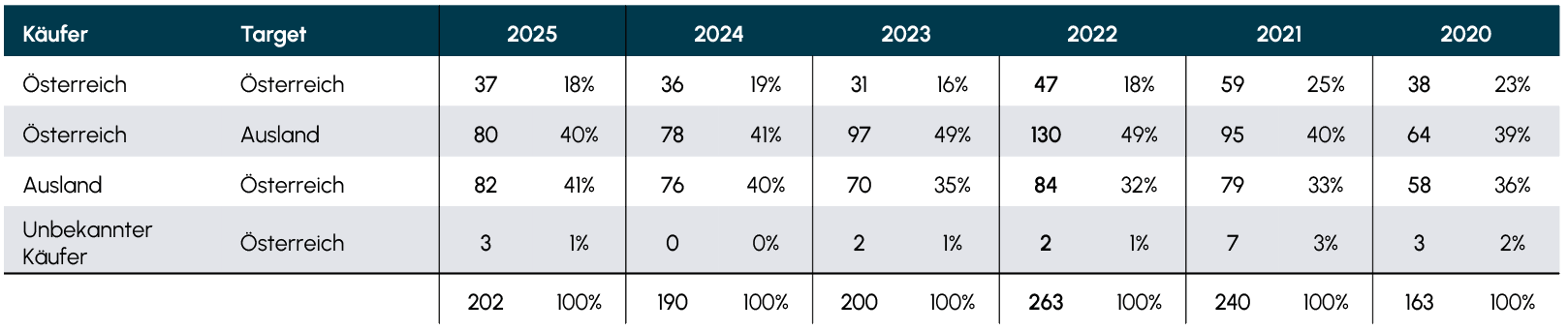

Die Cross-Border-Statistik des Jahres 2025 präsentiert sich zumindest auf den ersten Blick sehr ähnlich wie im vorangegangenen Jahr 2024 (vgl. Abb. 2). Weiterhin gilt, dass österreichische Unternehmen gegenüber Zukäufen im Ausland im Vergleich zur Vergangenheit eher zurückhaltend sind. Ausländische Player kaufen dagegen wieder verstärkt in Österreich zu. Der Anteil von Binnentransaktionen österreichischer Akteure ist konstant und liegt bei rund einem Fünftel aller Deals.

Abb. 2 Cross-Border-Statistik 2020–2025

Quelle: LSEG Refinitiv; BCG-Analyse; bei den Prozentwerten sind Rundungsdifferenzen möglich

Quelle: LSEG Refinitiv; BCG-Analyse; bei den Prozentwerten sind Rundungsdifferenzen möglich

Bei den Outbound-Transaktionen bleiben viele Muster der jüngeren Vergangenheit bestehen. So entfallen weiterhin knapp drei Viertel aller Auslandszukäufe auf Zielländer innerhalb der Europäischen Union. Bezogen auf den gesamten europäischen Kontinent bleibt es bei der seit einiger Zeit beobachtbaren Verschiebung der Zukäufe von Ost- in Richtung Westeuropa. Gut jeder zehnte Auslandszukauf führt österreichische Unternehmen weg vom europäischen Kontinent, was dem Durchschnitt der letzten fünf Jahre entspricht. Veränderungen ergeben sich dagegen bei der Bedeutung wichtiger Zielländer. Deutschland – traditionell das bedeutendste Ziel österreichischer M&A-Aktivitäten – gewinnt mit 27 Transaktionen noch weiter an Gewicht. Damit führt 2025 rund jeder dritte Auslands-Deal österreichischer Unternehmen nach Deutschland. Zum Vergleich: In den vorangegangenen fünf Jahren war es noch jeder vierte Deal. Erworben werden hier insbesondere Ziele in den Branchen Industrie, private Güter und Dienstleistungen sowie Hightech. Deutlich abgeschlagen folgen als weitere Hauptzielländer Italien (9 Deals) und das Vereinigte Königreich (6 Deals). Sondereffekte aus Expansionen im Bereich erneuerbare Energien, die in den vergangenen Jahren Rumänien und Spanien in die Gruppe der Top-Zielländer rückten, waren 2025 hingegen nicht zu beobachten.

Bei den Inbound-Transaktionen ausländischer Akteure bleiben die zentralen Muster unverändert. Seit nunmehr zwei Jahren ist ein kontinuierlicher Anstieg ausländischer Zukäufe in Österreich zu beobachten. Mit insgesamt

82 Deals (+6) liegt der Anteil von Inbound-Deals am Gesamtmarkt bei 41%, was einem 5-Jahres-Höchststand entspricht. Ausländische Zukäufe österreichischer Unternehmen finden unverändert vorrangig durch Player aus Westeuropa statt (Anteil von rund 70%), wohingegen nur ein einziger Deal von einem Player aus Osteuropa bewirkt wurde. Der Anteil von Zukäufen aus EU-Ländern liegt mit rund 55% gut 10 Punkte unter dem 5-Jahres-Mittelwert. Dagegen nehmen interkontinentale Zukäufe in Österreich zu und machen mittlerweile nahezu jeden vierten Inbound-Deal aus. Die Top-Herkunftsländer ausländischer Käufer sind Deutschland mit 26 Zukäufen, gefolgt von den USA mit 11 Zukäufen. An dritter Stelle rangieren die Schweiz und Schweden gemeinsam mit jeweils 5 Zukäufen in Österreich im Jahr 2025.

2.5 Ausblick

Für einen Ausblick auf das Jahr 2026 könnte man sich vorsichtig optimistisch dem Wirtschaftsforschungsinstitut anschließen, das jüngst das Bild vom „Licht am Ende des Tunnels“ zeichnete. Tatsächlich zeigten wesentliche M&A-Parameter im Jahr 2025 eine Trendumkehr und bewegten sich in vorteilhafte Richtung. So verzeichnete das Bruttoinlandsprodukt nach der längsten Rezession in der Geschichte der Zweiten Republik erstmals wieder ein leichtes Wachstum und soll im Jahr 2026 weitere 0,8% zulegen. Zudem beließ die Europäische Zentralbank in ihrer Dezember-Entscheidung die Leitzinsen weiterhin auf deutlich niedrigerem Niveau als zuletzt – konkret bei 2,15%. Die Inflation soll im Jahr 2026 von 3,6% im Vorjahr auf 2,4% sinken. Große Unbekannte ist freilich die unverändert labile geopolitische Lage. Jüngst geäußerte territoriale und wirtschaftliche Ansprüche der USA, die russische Agenda in der Ukraine und andernorts sowie schwelende Konflikte im Nahen Osten stellen wesentliche Unsicherheitsfaktoren dar. Allerdings scheinen sich die wirtschaftlichen Akteure mittlerweile an diese Unsicherheit bis zu einem gewissen Maß gewöhnt zu haben. Das wahrscheinlichste Szenario ist, dass sich die moderaten Verbesserungen bei wesentlichen M&A-Parametern fortsetzen und der 2025 erlebte Mix aus leicht steigenden Wachstums-Deals und weiterhin erhöhten Distressed-Aktivitäten 2026 eine Weiterführung erlebt. Der M&A Sentiment Index von BCG prognostiziert für das Jahr 2026 für Europa ebenfalls steigende M&A-Aktivitäten, in etwa auf dem Level des langfristigen Durchschnitts.8 Insgesamt deutet sich damit eine Phase leichten Tauwetters nach dem längeren M&A-Winter an.

3. Deal-Ticker

Diese Rubrik gibt einen kompakten Überblick über

die wesentlichen Transaktionen (mit österreichischer Beteiligung auf der Käufer-, Verkäufer- und/oder Target-Seite), die in den vergangenen Monaten abgeschlossen wurden.

Industriegüter und -leistungen

Die STRABAG Property and Facility Services übernimmt 100% am Elektrotechnik-Unternehmen Elektro-Kagerer. Käuferseitig möchte man damit sein Portfolio im Bereich Gebäudetechnik erweitert.

Der Autozulieferer Polytec veräußert seine UK-Tochtergesellschaft POLYTEC CAR STYLING mit rund

330 Beschäftigten an die britische WHS-Gruppe. Als strategisches Motiv werden die Anpassung des Produktportfolios sowie die Reduktion der Nettofinanzverbindlichkeiten genannt.Die im Bereich Facility-Services operierende ISS Österreich übernimmt das Klima- und Gebäudetechnik-Unternehmen Franye. Deal-Motiv ist der Ausbau der Kompetenzen im Bereich technisches Facility-Management.

Die Montana Aerospace um Michael Tojner verkauft ihr Energiesegment ASTA an eine Gesellschaft, die ebenfalls Tojner zuzurechnen ist. Durch die Transaktion, der ein Unternehmenswert von rund 204 Mio. EUR zugrunde gelegt wird, soll Montana Aerospace zum reinen Aerospace-Unternehmen werden.

TÜV Österreich übernimmt Ollum, ein italienisches Beratungsunternehmen im Bereich Nachhaltigkeit. TÜV möchte sich zwar weiter auf Zertifizierungen konzentrieren, durch die Übernahme von Ollum soll jedoch auch das bestehende ESG-Beratungsportfolio ausgebaut werden.

Die Wiener Lokalbahnen Cargo erhalten einen neuen Eigentümer. So steigt die CER Cargo Group mit Sitz in Budapest ein. Sie ging aus einem von den Wiener Stadtwerken ausgeschriebenen offenen Bieterverfahren erfolgreich hervor und soll Synergieeffekte und Weiterentwicklungsmöglichkeiten bieten.

Der Maschinen- und Anlagenbauer TECHCO übernimmt den Schleifmaschinenhersteller GST Grinder. Dieser soll restrukturiert und weitergeführt werden. TECHCO erwartet sich durch die Übernahme eine Kompetenzerweiterung im Bereich Industrieschleifmaschinen.

Der Anlagen- und Energiedienstleister EQUANS Austria erwirbt die steirische ERST. ERST ist in den Bereichen Mess-, Steuer- und Regeltechnik, Prozessautomatisierung und Schaltschrankbau aktiv und soll EQUANS insbesondere Kompetenzausbau bei Elektrotechnik und Prozessautomatisierung ermöglichen.

Hightech

Die auf Klinik-IT spezialisierte synedra wird zu 100% durch die Deutsche Telekom übernommen. Mit ihrem kombinierten Portfolio wollen die Deutsche Telekom und synedra künftig alle Abläufe des täglichen Krankenhausbetriebs digital abdecken.

Private Güter und Dienstleistungen

Beim Auktions- und Pfandleihhaus Dorotheum

kommt es zu Änderungen in der Eigentümerstruktur. Die Immobilienunternehmer SORAVIA ziehen sich zurück und verkaufen ihren 30%-Anteil um kolportierte gut 120 Mio. EUR an bestehende Dorotheum-Gesellschafter.

Roh- und Grundstoffe

Der Verpackungshersteller ALPLA erwirbt den serbischen Verschlusshersteller Energoplast. Durch die Akquisition möchte ALPLA seine Präsenz und Produktpalette in Südosteuropa erweitern und seine Rolle als Systemanbieter im Getränkeverpackungsbereich stärken.

Medien und Unterhaltung

Im Glücksspielbereich verkauft NOVOMATIC ihre Tochtergesellschaft ADMIRAL Österreich an den deutschen Sportwetten- und Online-Gaming-Anbieter Tipico. Während Tipico durch den Deal in Österreich wachsen möchte, verfolgt NOVOMATIC eine Internationalisierungsstrategie.

Immobilien

Die auf Gewerbeimmobilien spezialisierte Supernova erwirbt die Galleria Borromea nahe Mailand. Hierbei handelt es sich um ein Einkaufszentrum mit rund 18.500 m² Mietfläche und 90 Verkaufseinheiten. Der Deal dient dem Präsenzausbau in Italien, wo man zuletzt zwei Shopping-Center im Großraum Rom akquirierte (vgl. AC MAR 10/2025).

Energie

Der Flüssiggasdistributor FLAGA wird vollständig durch die irische DCC erworben. DCC bietet Vertriebsleistungen für den Energiesektor an und möchte durch die Transaktion wachsen. Der Transaktion wird ein Unternehmenswert von rund 55 Mio. EUR zugrunde gelegt.

Gesundheitswesen

Die Übernahme der Betriebsführung des AKH Wien durch PORR und STRABAG findet entgegen der ursprünglichen Ankündigung (vgl. AC MAR 10/2024) nicht statt, da sie laut STRABAG nicht in der vorgesehenen Weise realisierbar wäre. Auf Verkäuferseite wäre der deutsche Gesundheitskonzern Fresenius gestanden.

Auch beim Verkauf des Projektentwicklungsgeschäfts samt Thermenbeteiligungen der Fresenius-Tochter VAMED kommt es zu Änderungen. Der Kauf wird von PORR im Alleingang durchgeführt, nachdem sich STRABAG zurückzog. PORR möchte durch den Deal seine Entwicklungskompetenzen im Gesundheits-bereich ausbauen.

Regierung und staatliche Einrichtungen

Die Wiener Stadtwerke legen ihre Tochtergesellschaften WienIT und Upstream Mobility zusammen. Die neu entstehende Gesellschaft beschäftigt fortan 800 Mitarbeitende, die für sämtliche Leistungen der digitalen Infrastruktur in Wien verantwortlich sind.

4. Deal-Pipeline

In dieser Rubrik wird über Deals berichtet, die in den vergangenen Monaten geplant, angekündigt oder unterzeichnet wurden, jedoch bislang noch nicht abgeschlossen sind.

Industriegüter und -leistungen

Die Österreich-Sparte des US-amerikanischen Batterie-Recycling-Unternehmens Ecobat erhält einen neuen Eigentümer: Der Batteriehersteller Clarios möchte aus Expansionsgründen den Betrieb übernehmen. Ecobat will sich dagegen aus dem Blei-Recycling-Geschäft zurückziehen.

Private Güter und Dienstleistungen

Die Post kündigt an, um 55 Mio. EUR 70% des bulgarischen E-Commerce-Unternehmens euShipments.com zu akquirieren – einschließlich einer Option für den Erwerb der restlichen Anteile innerhalb der nächsten vier Jahre. Hierdurch soll die Präsenz der Post in Südost- und Osteuropa sowie ihr Angebot im Bereich E-Commerce-Lösungen ausgebaut werden.

Finanzen

Die Vienna Insurance Group (VIG) übernimmt um rund 1,4 Mrd. EUR die NÜRNBERGER Versicherung. Damit hat sich unsere Prognose zu den möglichen Übernahmezielen der Vienna Insurance Group realisiert (vgl. AC MAR 10/2025). Deal-Motiv ist Wachstum in einem traditionell versicherungsaffinen Markt.

In der Ukraine holt die Vienna Insurance Group für zwei ihrer drei Tochtergesellschaften das Weltbank-Mitglied International Finance Corporation (IFC) an Bord. Konkret soll die IFC mit jeweils 20% einsteigen und die Versicherung beim Ausbau des Produktportfolios sowie der Digitalisierung unterstützen.

Die Bank Austria möchte ihr eigenes Headquarter am Wiener Rothschildplatz übernehmen. Auf Verkäuferseite steht die PGIM, die die Bank-Austria-Zentrale sowie zwei weitere Gebäude am Rothschildplatz ursprünglich 2017 um rund 0,5 Mrd. EUR erwarb.

Handel

Die Humanic- und Shoe4You-Mutter Leder & Schuh wird vom slowenischen Einzelhändler MASS gemeinsam mit dem Finanzinvestor Advance Capital Partners akquiriert. Leder & Schuh betreibt derzeit 210 Filialen in neun Ländern und soll weiterhin als eigenständiges Unternehmen von Österreich aus geleitet werden.

Der zur SPAR Gruppe gehörende Sporthändler HERVIS befindet sich im Prozess des Verkaufs seiner Tochterunternehmen in Ungarn (29 Filialen) und Rumänien

(49 Filialen) an die britische Frasers Group. HERVIS möchte sich künftig auf die Kernmärkte Österreich, Slowenien und Kroatien fokussieren.Nach der Ankündigung von UNIMARKT, seine rund

90 Einzelhandelsfilialen zu schließen, möchten SPAR und REWE 23 beziehungsweise 21 Filialen übernehmen. Die geplanten Transaktionen sind derzeit bei der Bundeswettbewerbsbehörde gemeldet.

Basiskonsumgüter

Die Milchproduzenten SalzburgMilch und Pinzgau Milch fusionieren. Das so entstehende Unternehmen soll mit seinen rund 700 Mitarbeitenden Synergiepotenziale heben. Der Abschluss der Transaktion wird Mitte 2026 erwartet.

Energie

Die OMV und Masdar, die staatliche Gesellschaft des Emirats Abu Dhabi für erneuerbare Energien, gründen ein Joint Venture. Ziel ist die Entwicklung von Europas fünftgrößter Produktionsstätte für Wasserstoff. Der Joint-Venture-Partner aus Abu Dhabi wird für einen 49%-Anteil einen hohen dreistelligen Millionen-Euro-Betrag einbringen.

Wien Energie kündigte an, den Windparkbetreiber ImWind zu übernehmen. Hinsichtlich des Transaktionswertes werden 800 Mio. bis 1 Mrd. EUR kolportiert. Der Deal umfasst 52 Windkraftanlagen in 14 Windparks sowie 4 Photovoltaikanlagen und ein Portfolio an Entwicklungsprojekten.

1 Unsere Analyse basiert – soweit nichts anderes erwähnt wird – auf Mehrheitstransaktionen mit Österreich-Bezug, die im Jahr 2025 angekündigt und in LSEG Refinitiv erfasst wurden.

2 Europäische Zentralbank: www.ecb.europa.eu/stats/policy_and_exchange_rates/key_ecb_interest_rates/html/index.de.html.

3 Oesterreichische Nationalbank OeNB: www.oenb.at/Geldpolitik/Konjunktur/wirtschaftsprognosen-fuer-oesterreich.html.

4 Polyolefine sind der Sammelbegriff für Kunststoffarten, die Polyethylen – LDPE (low-density polyethylene), LLDPE (linear low-density polyethylene) und HDPE (high-density polyethylene) – und Polypropylen (PP) enthalten. Zusammen bilden sie über 47% des Gesamtjahresverbrauchs an Kunststoff in Europa (www.kunststoff-deutschland.com/html/polyolefine.html).

5 Lang/Lattacher/Herfurth (2024): „M&A in Österreich: Vom Boom zur strategischen Differenzierung – ein Markt reift“, in: G. Müller-Stewens et al. (Hrsg.): Mergers & Acquisitions, Schäffer-Poeschel Verlag, Stuttgart, S. 103 – 122.

6 Indexierter Wert: 14,6 Mrd. EUR (Statistik Austria – Wertsicherungsrechner).

7 Indexierter Wert: 6,1 Mrd. EUR (Statistik Austria – Wertsicherungsrechner).

8 Der M&A Sentiment Index von BCG ist per Dezember 2025 für Europa auf 96 Punkte gestiegen: https://www.bcg.com/publications/collections/m-and-a-sentiment-index.