Cross-Border dominiert Schweiz: M&A in der Schweiz 2025: Solides Jahr in anspruchsvollem Umfeld

Mehr Deals, höheres Volumen und internationale Reichweite prägen das M&A-Jahr 2025. Selektivität bleibt hoch, doch gut vorbereitete Transaktionen finden Kapital, Vertrauen und Abschluss sowohl bei Unternehmen wie auch bei Private Equity.

1. Einleitung

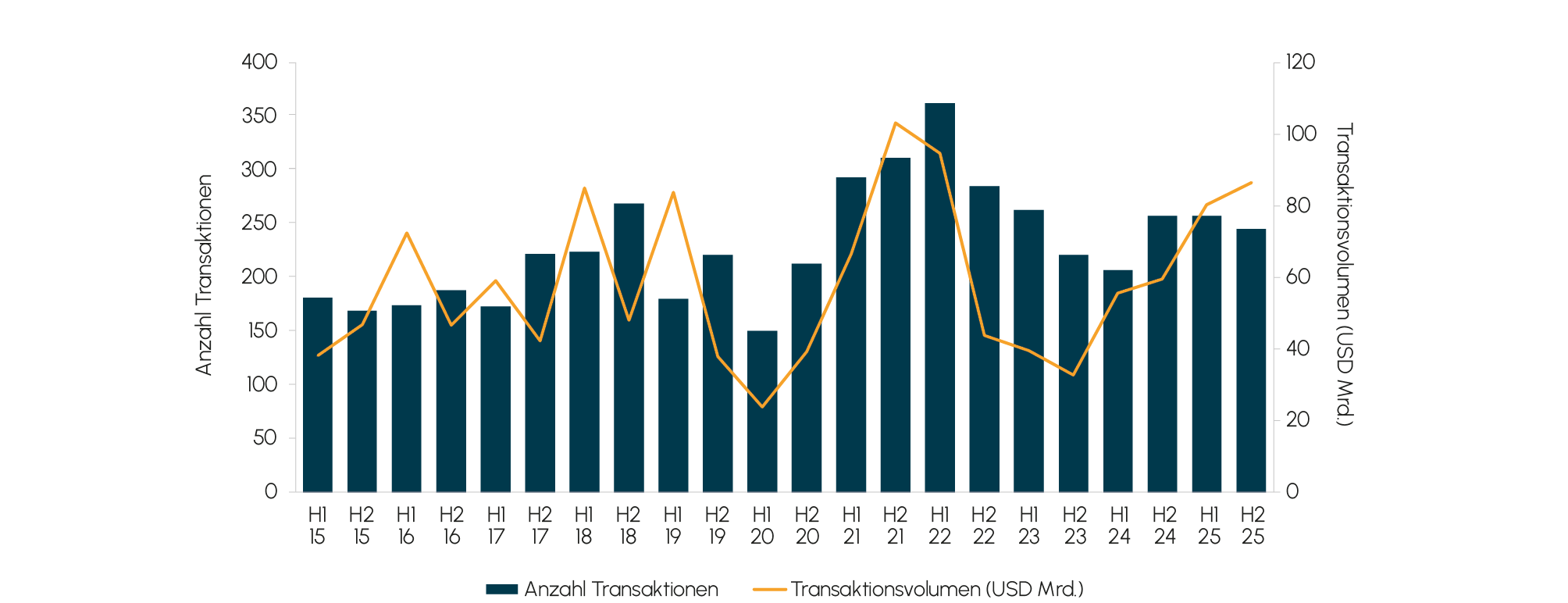

Mehr Deals, höheres Volumen und internationale Reichweite prägen das M&A-Jahr 2025. Selektivität bleibt hoch, doch gut vorbereitete Transaktionen finden Kapital, Vertrauen und Abschluss sowohl bei Unternehmen wie auch bei Private Equity. Der Schweizer Markt für Verkäufe und Übernahmen zeigte 2025 trotz anspruchsvollem wirtschaftlichem Umfeld eine robuste Entwicklung. Insgesamt wurden 502 M&A-Transaktionen mit Schweizer Beteiligung angekündigt, was einem Anstieg von rund 8% gegenüber 2024 (464 Transaktionen) entspricht. Noch deutlicher fiel die Entwicklung beim offengelegten Transaktionsvolumen aus: Mit rund 166,8 Mrd. USD lag 2025 signifikant über dem Vorjahr (115,1 Mrd. USD). Gleichzeitig blieb das Jahr trotz des soliden Resultats leicht hinter den Erwartungen vieler Marktteilnehmer zurück. Vorsichtige Entscheidungsgremien, selektive Finanzierung und anhaltende Bewertungsdifferenzen zwischen Käufer und Verkäufern führten dazu, dass Prozesse diszipliniert verliefen und M&A-Prozesse eher länger als kürzer wurden.

Ein Blick auf die Entwicklung über das Jahr zeigt ein insgesamt ausgewogenes Bild (siehe Abb. 1). Im ersten Halbjahr 2025 wurden 257 Deals angekündigt, mit einem offengelegten Transaktionsvolumen von rund 80,3 Mrd. USD. Das zweite Halbjahr lag bei der Deal-Anzahl leicht darunter (245 Deals), übertraf das erste jedoch beim Volumen mit rund 86,5 Mrd. USD. Zudem zeigen die Zahlen, dass sich die Aktivität über das Jahr zwar stabil hielt, der Markt aber weiterhin von einzelnen größeren Transaktionen geprägt blieb.

Abb. 1 Anzahl M&A-Transaktionen mit deutschem Zielunternehmen 2025

Quelle: KPMG Analysis, Mergermarket

Quelle: KPMG Analysis, Mergermarket

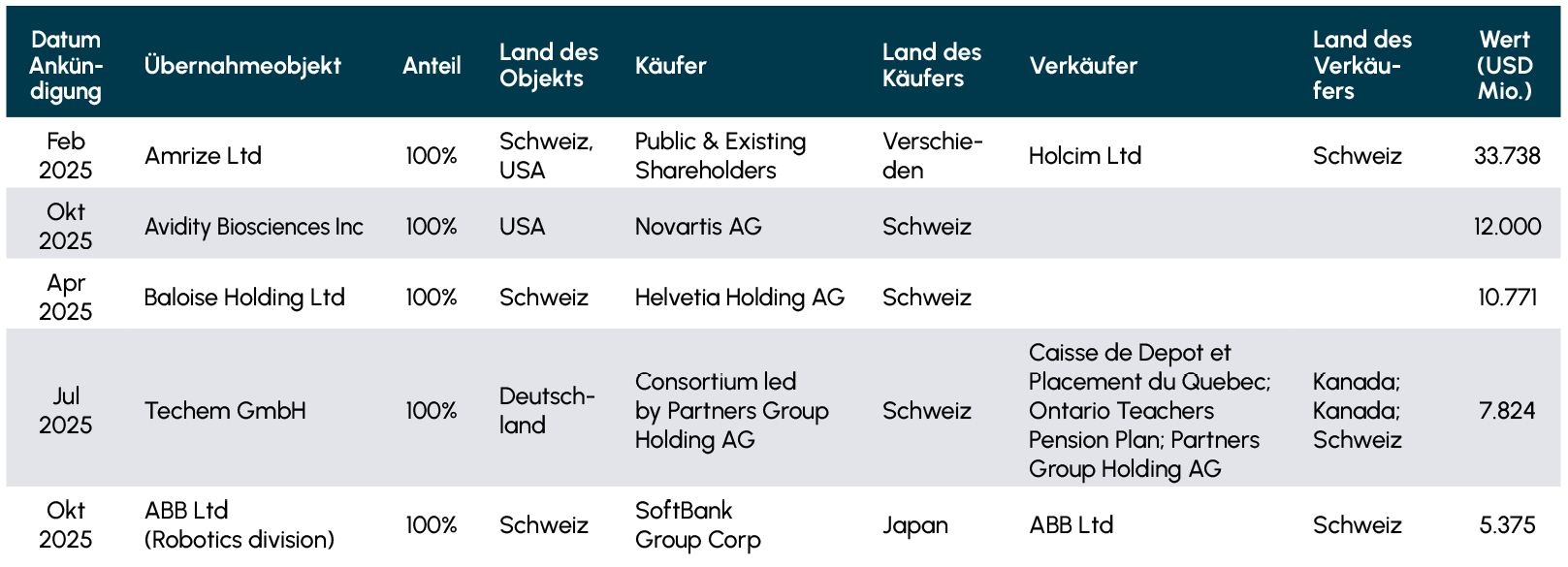

Dass 2025 im Volumen deutlich zulegen konnte, lag nicht nur an der Breite der Aktivität, sondern auch an einzelnen großen Transaktionen. Die Top-5-Deals summierten sich auf rund 69,7 Mrd. USD und machten damit knapp 42% des gesamten offengelegten Jahresvolumens aus (siehe Abb. 2). Der Markt war damit stärker als in der Vergangenheit von Großdeals geprägt.

Abb. 2 Top-5-Transaktionen der Schweiz im Jahr 2025

Quelle: KPMG Analysis, Mergermarket

Quelle: KPMG Analysis, Mergermarket

Mit einem Deal-Volumen von 33,7 Mrd. USD nimmt der Spin-off von Amrize Ltd. durch Holcim Ltd. den Spitzenplatz unter den größten Transaktionen 2025 ein. Diese Transaktion steht exemplarisch für den Trend zu strategischer Portfoliofokussierung und klarer Abgrenzung von Geschäftsbereichen. Auf Rang zwei folgt die Übernahme von Avidity Biosciences Inc. durch Novartis AG für 12,0 Mrd. USD, die die anhaltende Dynamik im Bereich Pharma & Life Sciences unterstreicht. Den dritten Platz belegt die Fusion von Baloise Holding Ltd. und Helvetia Holding AG mit einem Transaktionswert von 10,8 Mrd. USD, ein Signal für Konsolidierung und Skaleneffekte im Finanz- und Versicherungssektor.

2. Die Schweiz im globalen M&A-Markt: Westeuropa bleibt wichtigster Partner, Cross-Border-Deals dominieren

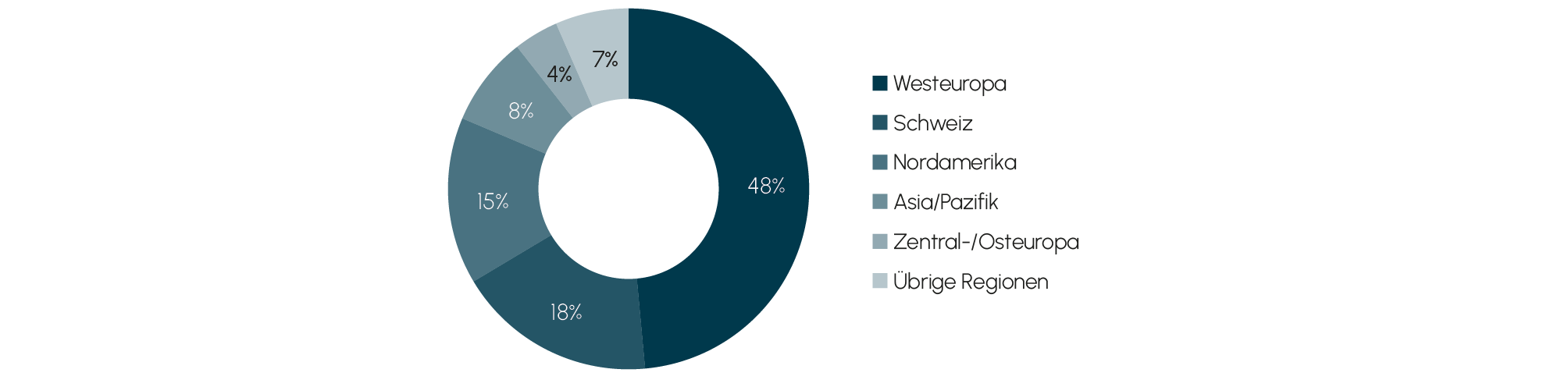

Auch 2025 zeigt sich keine grundlegende Veränderung in der regionalen Ausrichtung von Akquisitionen schweizerischer Unternehmen (siehe Abb. 3). Der Anteil inländischer Zielunternehmen sinkt auf 18% und liegt damit fünf Prozentpunkte unter dem Vorjahr. Europa bleibt der klare Schwerpunkt der Akquisitionstätigkeit. Auf Westeuropa entfallen 48% aller Akquisitionen und damit nahezu der Wert des Vorjahres, der bei 47% lag. Zentral- und Osteuropa verliert leicht an Bedeutung und fällt von 5% auf 4%. Nordamerika gewinnt hingegen an Gewicht und steigt um vier Prozentpunkte auf 15%. Der Asien-Pazifik-Raum erreicht rund 8% und liegt mit einem Prozentpunkt leicht unter dem Vorjahreswert. Andere Weltregionen wie Afrika, Naher Osten und Südamerika erreichen gesamt rund 7% der Transaktionen. Dies entspricht einem leichten Anstieg von zwei Prozentpunkten zum Vorjahr.

Abb. 3 Ziele von Schweizer Käufer nach Regionen

Quelle: KPMG Analysis, Mergermarket

Quelle: KPMG Analysis, Mergermarket

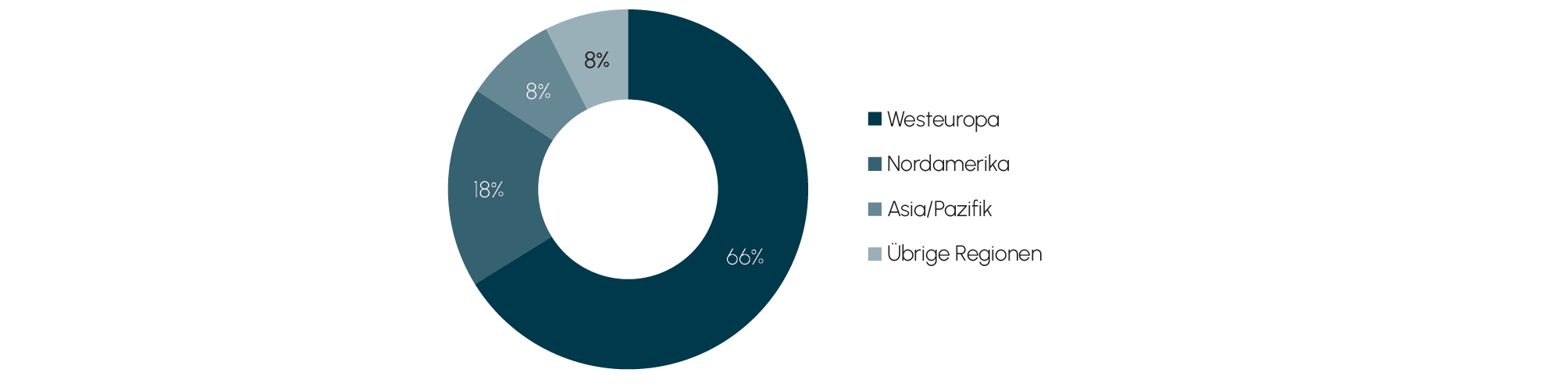

2025 verändert sich die Struktur der ausländischen Käufer schweizerischer Unternehmen leicht (siehe Abb. 4). Westeuropa dominiert das Geschehen klar. Mit einem Anteil von rund 66% baut die Region ihre führende Position aus und legt um acht Prozentpunkte gegenüber dem Vorjahr zu. Nordamerikanische Käufer verlieren dagegen spürbar an Bedeutung. Ihr Anteil sinkt auf etwa 18% und liegt damit zwölf Prozentpunkte unter dem Vorjahreswert. Der Asien-Pazifik-Raum steuert rund 8% der Akquisitionen in der Schweiz bei und hält damit ein stabiles Niveau. Weitere Regionen wie Zentral- und Osteuropa sowie der Nahe Osten vereinen zusammen ebenfalls rund 8% der Übernahmen. Auf Investoren aus Afrika geht nur eine einzige Transaktion zurück.

Abb. 4 Ausländische Käufer von Schweizer Beteiligungen aufgeteilt nach Regionen

Quelle: KPMG Analysis, Mergermarket

Quelle: KPMG Analysis, Mergermarket

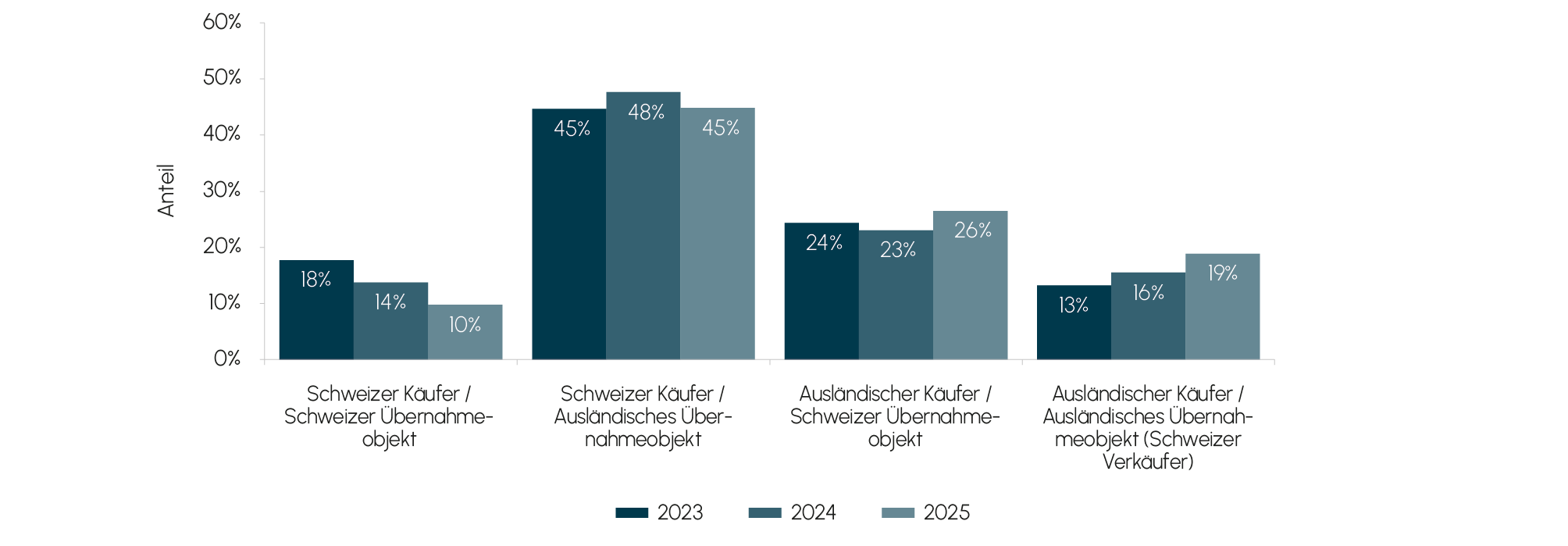

Die Struktur der Transaktionen nach Art der Schweizer Beteiligung ist in Abb. 5 dargestellt. Schweizer Unternehmen treten weiterhin häufig als aktive Käufer auf. In rund 45% der Transaktionen erwerben sie Unternehmen im Ausland. Grundlage dafür sind robuste Bilanzen und eine hohe Liquidität. Gegenüber 2024 sinkt dieser Anteil um drei Prozentpunkte und liegt dabei wieder beim Niveau aus 2023. Besonders aktiv zeigen sich Partners Group mit neun sowie Novartis mit acht Akquisitionen. SGS als weltweit führendes Prüf-, Inspektions- und Zertifizierungsunternehmen schließt sieben Transaktionen ab. Ausländische Käufer gewinnen bei Übernahmen Schweizer Unternehmen an Bedeutung. Ihr Anteil steigt um drei Prozentpunkte auf etwas mehr als ein Viertel aller Transaktionen. Reine inländische Transaktionen verlieren weiter an Gewicht und gehen im Vergleich zum Vorjahr erneut um rund vier Prozentpunkte zurück. Verkäufe durch Schweizer Unternehmen nehmen dagegen zu und erreichen nach einem Anstieg von drei Prozentpunkten einen Anteil von rund 19%.

Abb. 5 Anteil der Transaktionen nach Art der Schweizer Beteiligung (2023 bis 2025)

Quelle: KPMG Analysis, Mergermarket

Quelle: KPMG Analysis, Mergermarket

In Summe bestätigt 2025 die Rolle der Schweiz als international ausgerichteter M&A-Markt: Schweizer Unternehmen agieren international, während die Schweiz gleichzeitig ein attraktives Ziel für ausländische Käufer bleibt. Gleichzeitig erhöhen Cross-Border-Transaktionen die Anforderungen an Koordination und Regulatorik, und damit auch an die Qualität der Vorbereitung.

3. Branchenentwicklung: TMT bleibt aktiver Sektor, Pharma & Life Sciences treibt Volumen. Private Equity bleibt wichtiger Anker im Markt

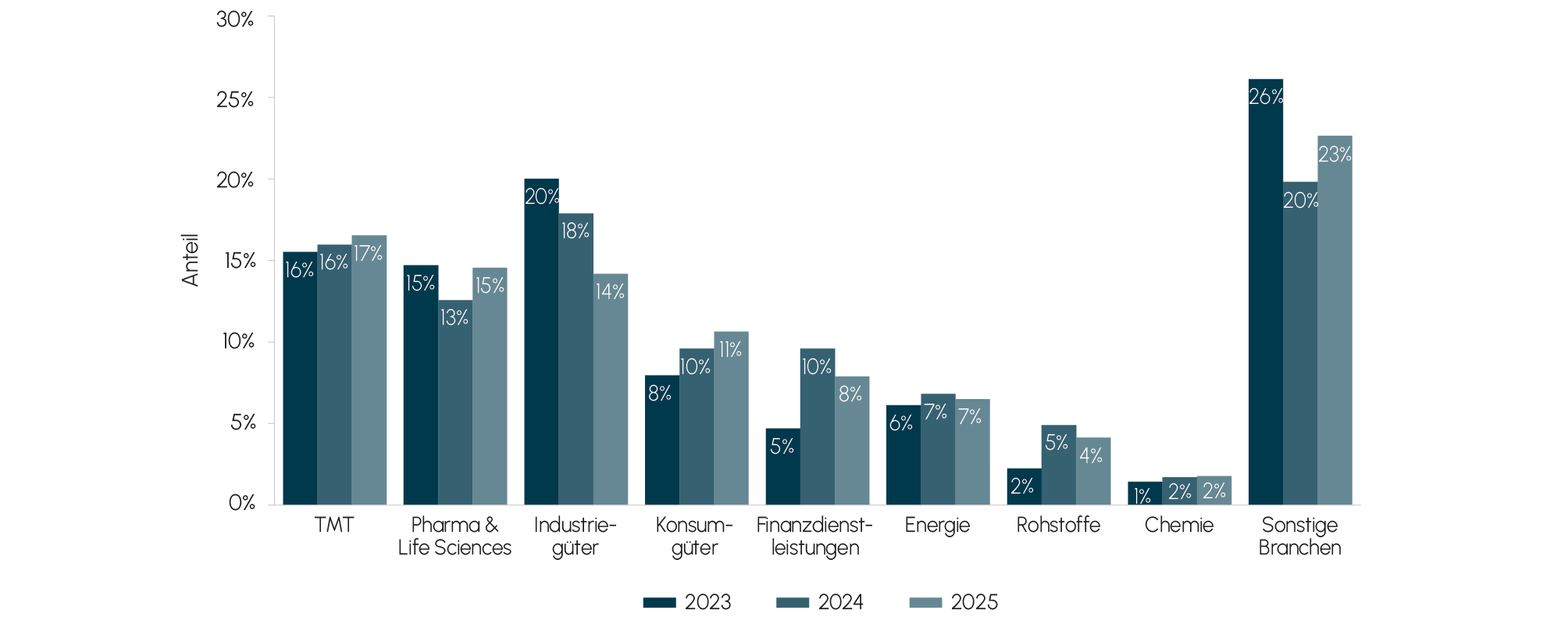

Auch 2025 zeigt sich ein Fokus der M&A-Aktivität auf einige wenige Kernbranchen (siehe Abb. 6). Nach Anzahl Transaktionen führt der Sektor Technology, Media & Telecommunications. Rund 17% aller Deals entfallen auf TMT. Beim Transaktionsvolumen bleibt der Sektor jedoch deutlich hinter dem Vorjahr zurück. Mit rund 9,8 Mrd. USD fällt das ausgewiesene Volumen rund 62% niedriger aus. Ausschlaggebend hierfür ist das Ausbleiben großer Transaktionen (insbesondere im TelCo-Subsektor).

Abb. 6 Anzahl Transaktionen pro Branche (2023 bis 2025)

Quelle: KPMG Analysis, Mergermarket

Quelle: KPMG Analysis, Mergermarket

Pharma & Life Sciences prägte 2025 das Transaktionsvolumen deutlich. Der Sektor vereint rund 15% aller Deals auf sich, steht aber für ein Volumen von rund 32% (53,0 Mrd. USD). Damit entfällt ein wesentlicher Teil des Gesamtvolumens auf diesen Bereich. Dies verdeutlicht die hohe strategische Relevanz des Sektors für die Schweiz. Globale Wachstumsziele, steigender Innovationsdruck sowie der Fokus auf Pipeline-Optimierung und Portfolioschärfung wirken weiterhin als zentrale Treiber der M&A-Aktivität.

Der Industriesektor erreichte im Jahr 2025 gemessen an der Deal-Anzahl mit rund 14% den dritten Platz. Im Vergleich zu den Vorjahren verliert der Sektor jedoch an Gewicht. Das Transaktionsvolumen beläuft sich auf rund 8,8 Mrd. USD und liegt damit unter dem Wert von 2024. Der Rückgang spiegelt eine zunehmende Zurückhaltung bei kapitalintensiven Industrie-Transaktionen wider. Höhere Kapitalkosten sowie gestiegene Anforderungen an Synergien und Integration führen zu einer selektiveren Umsetzung solcher Transaktionen.

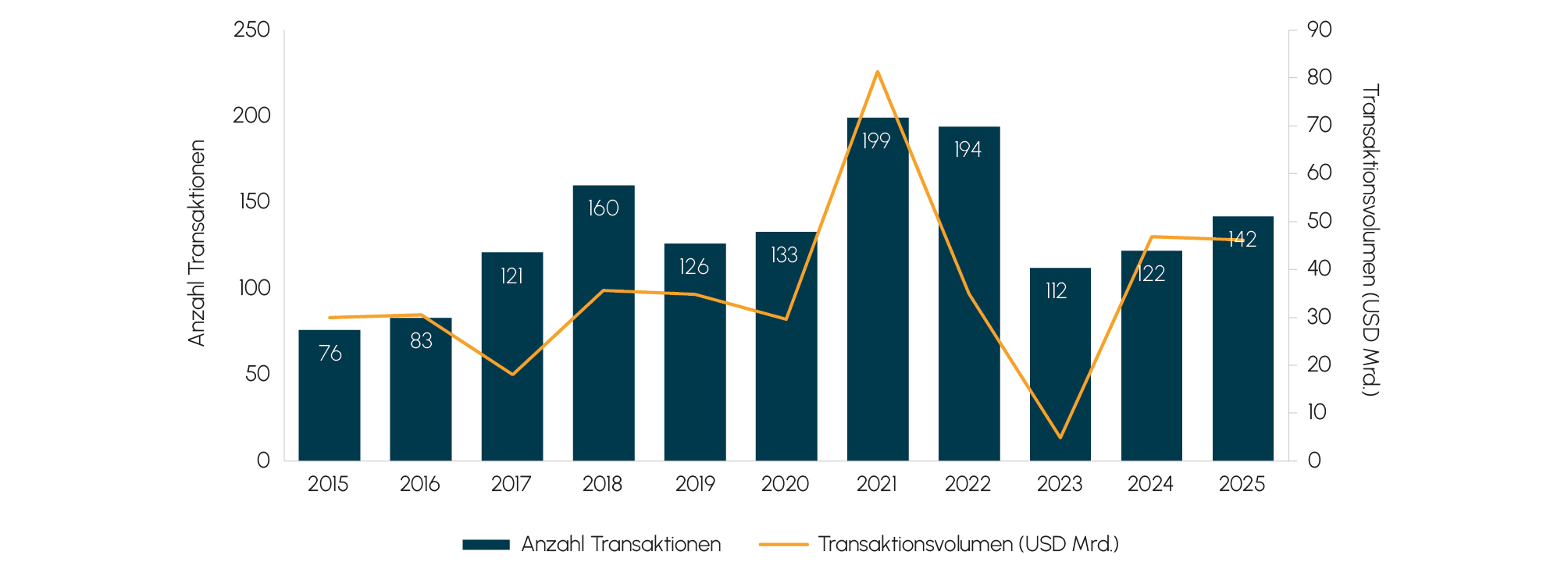

Private Equity bleibt auch 2025 ein tragender Pfeiler des Schweizer M&A-Marktes. Insgesamt werden 142 Transaktionen mit Private-Equity-Beteiligung gezählt. Dies entspricht rund 28% aller Deals. Das offengelegte Transaktionsvolumen beläuft sich auf rund 46,2 Mrd. USD und liegt damit auf dem Niveau des Vorjahres. Einen wesentlichen Beitrag leistet dabei der Erwerb der Techem GmbH durch Partners Group gemeinsam mit weiteren Private-Equity-Investoren. Damit bestätigt sich die zentrale Rolle von Private Equity als aktiver und durchsetzungsstarker Akteur im Markt. Gleichzeitig nimmt die Selektivität weiter zu: Der Investitionsfokus von Private Equity ist noch deutlicher in Unternehmen mit belastbaren Equity Stories und klar identifizierten Wertsteigerungshebeln.

Abb. 7 Anzahl und Volumen von Schweizer Transaktionen mit Private Equity-Beteiligung

Quelle: KPMG Analysis, Mergermarket

Quelle: KPMG Analysis, Mergermarket

Diese Entwicklung verweist auf einen übergeordneten Punkt: Wenn das Transaktionsumfeld komplexer wird und Stakeholder höhere Sicherheit erwarten, verschiebt sich der Blick zunehmend von „Transaktion abschließen“ hin zu „Transaktion richtig umsetzen“. Genau hier setzt das Fokusthema dieser Ausgabe an.

4. Fokusthema: Das SPA als strategischer Hebel zur Wertabsicherung

Fusionen und Übernahmen (M&A) sind für jedes Unternehmen hochrelevante Momente – ein Zusammenspiel von Ambition, Risiko und Verhandlungen unter Druck. Doch sobald die Tinte unter dem Vertrag getrocknet ist, entscheidet sich der wahre Wert des Geschäfts in einigen wenigen zentralen Elementen des Sale and Purchase Agreement (SPA): Das SPA bildet die Grundlage für Vertrauen in die Zusammenarbeit nach dem Abschluss des Geschäfts, setzt Absichten in Verpflichtungen um und legt fest, ob Werte geschützt werden – oder verloren gehen.

Um ein Geschäftsabkommen in einen durchsetzbaren, risikobalancierten Entwurf zu verwandeln, sind fundierte Buchhaltungskenntnisse und Fähigkeiten im Bereich der Geschäftsstrukturierung erforderlich. Doch gerade in der Schweiz wird das SPA oft eher als rechtliche Formalität denn als strategische Absicherung betrachtet. Angesichts immer komplexerer Geschäftsstrukturen und zum Teil kompakterer Prozesse ist es an der Zeit, die Rolle des SPA für den Erfolg oder Misserfolg einer Transaktion anzuerkennen. Dieser Abschnitt beleuchtet, weshalb Vertrauen ein zentraler Werttreiber ist, und zeigt Erkenntnisse zu Prioritäten im SPA für erfahrene M&A-Akteure auf.

4.1 Der Wert von Vertrauen entlang des gesamten M&A-Lebenszyklus

Für Führungskräfte geht der M&A-Prozess über die Bewertung hinaus. Beide Seiten brauchen Klarheit, Vertrauen und Zuversicht. Ein gut strukturiertes SPA fördert die Transparenz zwischen Käufer und Verkäufer, definiert die wichtigsten Risiken klar und gibt beiden Parteien die Gewissheit, dass das Geschäft, das sie abschließen wollen, auch tatsächlich zustande kommt. Wenn Erwartungen explizit formuliert und nicht nur angenommen werden, verlaufen die Verhandlungen reibungsloser und es kommt seltener zu Überraschungen in letzter Minute.

SPA-Spezialisten spielen in dieser Dynamik eine entscheidende Rolle. Ihr technisches Fachwissen und ihre praktische Erfahrung tragen entscheidend dazu bei, die Erkenntnisse aus der Due Diligence (z.B. finanzielle Aspekte) in klare Vertragsbedingungen umzusetzen. In Zusammenarbeit sorgen Wirtschaftsprüfer, Steuerberater und Rechtsberater dafür, dass komplexe buchhalterische oder betriebliche Erkenntnisse in einem kommerziellen Kontext verstanden werden. Ihre Arbeit schafft eine gemeinsame Sprache dafür, wie der Wert in jeder

Phase der Transaktion gemessen, angepasst und geschützt wird.

Je nach den spezifischen Umständen der Transaktion können SPA-Experten in einer Reihe von Bereichen beraten, um Unklarheiten aus dem SPA zu beseitigen und die beabsichtigten Ergebnisse zu unterstützen. Bei grenzüberschreitenden Transaktionen und in kulturell vielfältigen Umgebungen wie der Schweiz können Fachleute, die mit den lokalen Gegebenheiten auf allen Seiten vertraut sind, dazu beitragen, ein gemeinsames Verständnis der Konzepte, Prozesse und Erwartungen des SPA zu schaffen. In einem mehrsprachigen Kontext – wie er in der Schweiz oder bei internationalen Transaktionen häufig anzutreffen ist – sollte auch bewusst entschieden werden, welche Sprachfassung als verbindlich gilt.

Vertragliche Klarheit dient nicht nur der Risikominderung, sondern sorgt auch für einen besser vorhersehbaren, weniger konfliktreichen Prozess, der einer effektiven Zusammenarbeit förderlich ist. Wenn sich beide Seiten informiert und geschützt fühlen, entsteht Vertrauen statt Misstrauen – eine Grundlage für tragfähige Beziehungen, erfolgreiche Integration und langfristige Wertschöpfung.

4.2 Warum das SPA entscheidend ist

Im heutigen dynamischen M&A-Umfeld ist SPA-Fachwissen für Schweizer M&A-Akteure kein technischer Luxus, sondern eine strategische Notwendigkeit. Sie sollten sicherstellen, dass ihr SPA auf Fachwissen in allen wichtigen Bereichen basiert:

Rechtliches: Rechtsberatung ist nach wie vor unerlässlich, um sicherzustellen, dass Terminologie, Offenlegungsstandards und Risikoverteilung in allen Rechtsordnungen einheitlich sind und von allen Parteien gleich verstanden werden.

Steuerliche Aspekte: Angesichts des mehrschichtigen Steuerwesens der Schweiz auf Bundes-, Kantons- und Gemeindeebene ist es sinnvoll, auf spezifisches Steuerwissen zurückzugreifen, um unnötige Risiken nach dem Abschluss zu vermeiden.

Finanzen: Rechnungslegungsexperten helfen dabei, robuste Kaufpreismechanismen zu definieren, Working-Capital-Ziele zu validieren und sicherzustellen, dass Besonderheiten von Swiss GAAP FER oder anderen Rechnungslegungsstandards bewusst und korrekt im SPA berücksichtigt werden.

Ein bewusst formuliertes, technisch fundiertes SPA stellt sicher, dass kommerzielle Absichten in finanzielle Realität überführt werden – einschließlich der Berücksichtigung und Minderung absehbarer Risiken. Das Ergebnis? Ein Deal, der hält, was er verspricht, und für alle Anspruchsgruppen Wert schützt.

4.3 Exkurs in die Praxis: (Fehl-)Interpretation von Absichten (Fallbeispiel)

Ein internationaler Industriekonzern mit Hauptsitz in Europa verlor 30 Mio. EUR durch nachträgliche Kaufpreisanpassungen – verursacht durch vage, unklare und unzureichend schützende Formulierungen. Das SPA enthielt keine präzise Definition von „schuldenähnlichen“ Instrumenten. Das Fehlen einer eindeutigen Klausel legten die Käufer zu ihrem Vorteil aus, machten die Aussicht auf ein profitables Geschäft zunichte und löste einen langwierigen und kostspieligen Rechtsstreit aus. Was folgte? Monatelange Arbeiten für ein Gutachten, erhebliche Rechtskosten und eine stark beeinträchtigte Beziehung zwischen Käufer und Verkäufer.

Solche Szenarien sind leider häufiger, als man hoffen möchte. Selbst kleine technische Unschärfen, unklare buchhalterische Definitionen, uneinheitliche Zahlen oder missverständlich formulierte Leakage-Klauseln können den Transaktionswert erheblich beeinflussen. Doch dies ist keineswegs unvermeidlich. Ein von erfahrenen und versierten Fachleuten erstelltes SPA schützt den Wert zuverlässig – für beide Seiten.

4.4 Finanzielle SPA-Beratung: Stand der Schweiz im internationalen Vergleich

In Märkten wie Großbritannien und auch Deutschland ist die fachliche Beratung durch finanzielle SPA-Experten während des M&A-Prozesses bereits gängige Praxis. Kunden erkennen den Wert einer Investition in finanzielles SPA-Fachwissen neben der Rechtsberatung am Verhandlungstisch.

In der Schweiz ist dieses Vorgehen noch nicht weit verbreitet – trotz der hierzulande typisch hohen Präzisions-, Verlässlichkeit- und Konsenskultur. Allerdings ist eine klare Entwicklung in dieselbe Richtung wie in anderen europäischen Ländern beobachtbar. Das überrascht kaum, denn Schweizer M&A-Akteure stehen zunehmend vor wesentlichen Transaktionsherausforderungen wie zum Beispiel komplexen Konzernstrukturen, Carve-outs und einem dynamischen Markt für grenzüberschreitende Transaktionen. Daher ist davon auszugehen, dass auch in der Schweiz künftig vermehrt auf vertragliche Klarheit gesetzt werden wird – mit einem bewussten Fokus auf Präzision im SPA als wirksamste Schutzmaßnahme.

5. Ausblick auf die M&A-Aktivität im Jahr 2026

Der Ausblick auf 2026 spricht für einen weiteren moderaten Anstieg der Schweizer M&A-Aktivität. Ein leicht verbesserter konjunktureller Rahmen sowie der zunehmende Bedarf an strategischen Portfoliobereinigungen und -anpassungen dürften den Markt unterstützen.

Als zentrale Treiber gelten insbesondere Portfolio-Optimierungen und Carve-outs, eine selektive grenzüberschreitende Expansion gut kapitalisierter Schweizer Käufer sowie ein leicht wachsender Anteil von Private-Equity-beteiligten Transaktionen. Die technologiegetriebene Transformation bleibt dabei ein übergreifendes Leitthema – insbesondere im TMT-Sektor. Pharma & Life Sciences dürfte aufgrund seiner hohen strategischen Bedeutung weiterhin substanzielle Kapitalzuflüsse verzeichnen.

Gleichzeitig ist insgesamt von einer weiterhin vorsichtigen Transaktionshaltung auszugehen. Strategische Passfähigkeit, angemessene Bewertungen und strikte Finanzierungsdisziplin bleiben zentrale Entscheidungskriterien, wodurch die Deal-Aktivität selektiv geprägt sein dürfte. In einem geopolitisch volatilen Umfeld rücken zudem planbare Wachstums- und Ertragsprofile stärker in den Fokus der Käufer.

Erfolgreich dürften vor allem jene Transaktionen sein, welche disziplinierte Bewertung mit einer klaren Integrationsagenda verbinden. Darüber hinaus entwickeln sich Künstliche Intelligenz, Cyber-Resilienz sowie die unternehmensweite Veränderungsbereitschaft zu entscheidenden Erfolgsfaktoren, die bereits frühzeitig im Deal-Prozess berücksichtigt werden sollten.