Exit-Readiness statt Exit-Stau: Das Gebot der Stunde in einem herausfordernden Marktumfeld

Der deutsche Private-Equity-Markt steht vor einer wachsenden Herausforderung: Immer mehr Portfoliounternehmen verbleiben länger als geplant im Besitz ihrer Investoren.

1. Einleitung

Der deutsche Private-Equity-Markt steht vor einer wachsenden Herausforderung: Immer mehr Portfoliounternehmen verbleiben länger als geplant im Besitz ihrer Investoren. Mehr als 400 Unternehmen gelten bereits als „überfällig“ – ein deutliches Signal für den zunehmenden Exit-Stau im deutschen Mid-Market. In dieser Analyse beleuchten wir zunächst die aktuelle Marktentwicklung, erläutern anschließend die Ursachen für die Verzögerungen und zeigen abschließend auf, wie Investoren und Beratungshäuser mit gezielten Exit-Readiness-Initiativen auch in einem herausfordernden Umfeld erfolgreiche Exits realisieren können.

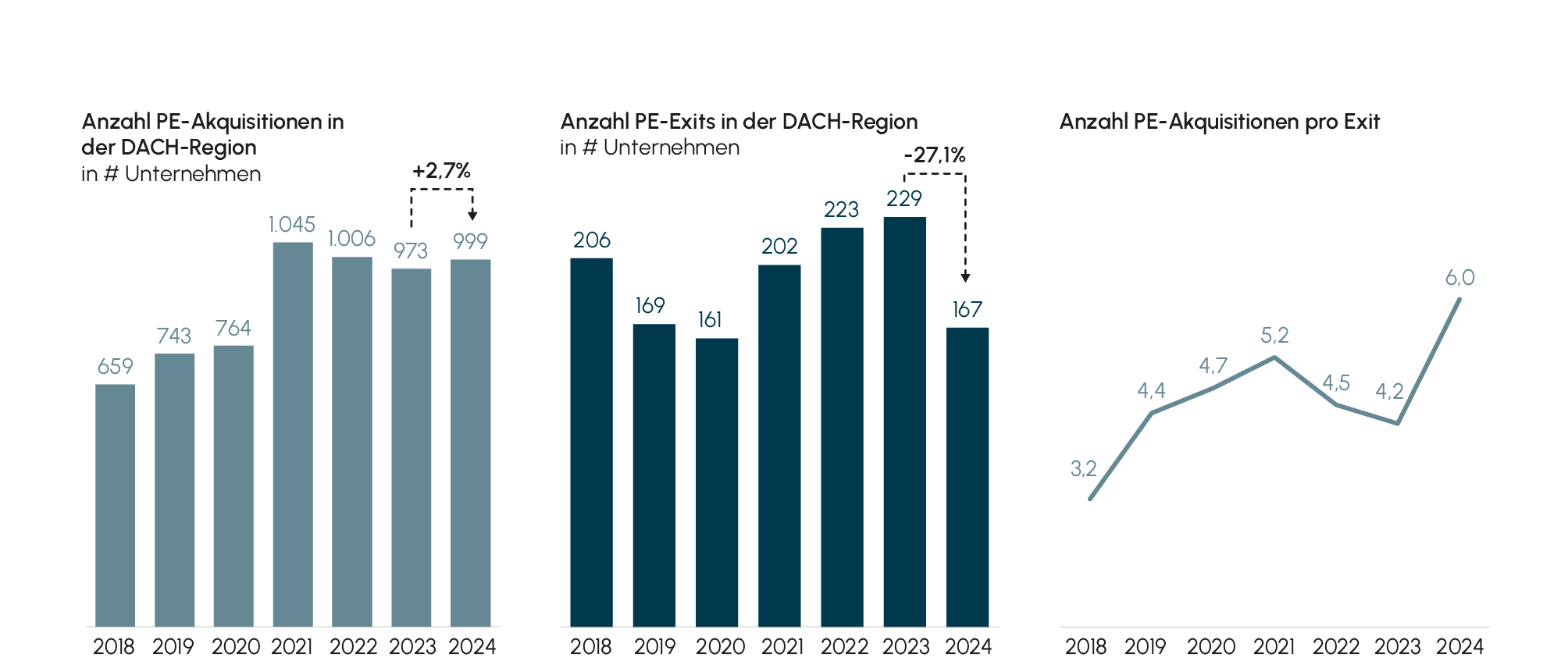

Abb. 1 Buy vs. Sell / Akquisitionen vs. Exits

Quelle: Pitchbook, Grant Thornton-Analyse

Quelle: Pitchbook, Grant Thornton-Analyse

2. Marktentwicklung: Aktivität und Haltedauer im DACH-Private-Equity-Markt

Die Private-Equity-Aktivität in der DACH-Region zeigt in den vergangenen zwei Jahren ein differenziertes Bild: Auf der Buy-Seite steigt die Zahl der Transaktionen leicht um 2,7% von 2023 auf 2024, während die Sell-Seite stark rückläufig ist – Private-Equity-Exits sinken um 27,1%. Das Verhältnis von Akquisitionen pro Exit erhöht sich damit von 4,3 auf 6,0. Investoren reagieren vorsichtiger auf ein Marktumfeld, das von Unsicherheit und Volatilität geprägt ist.

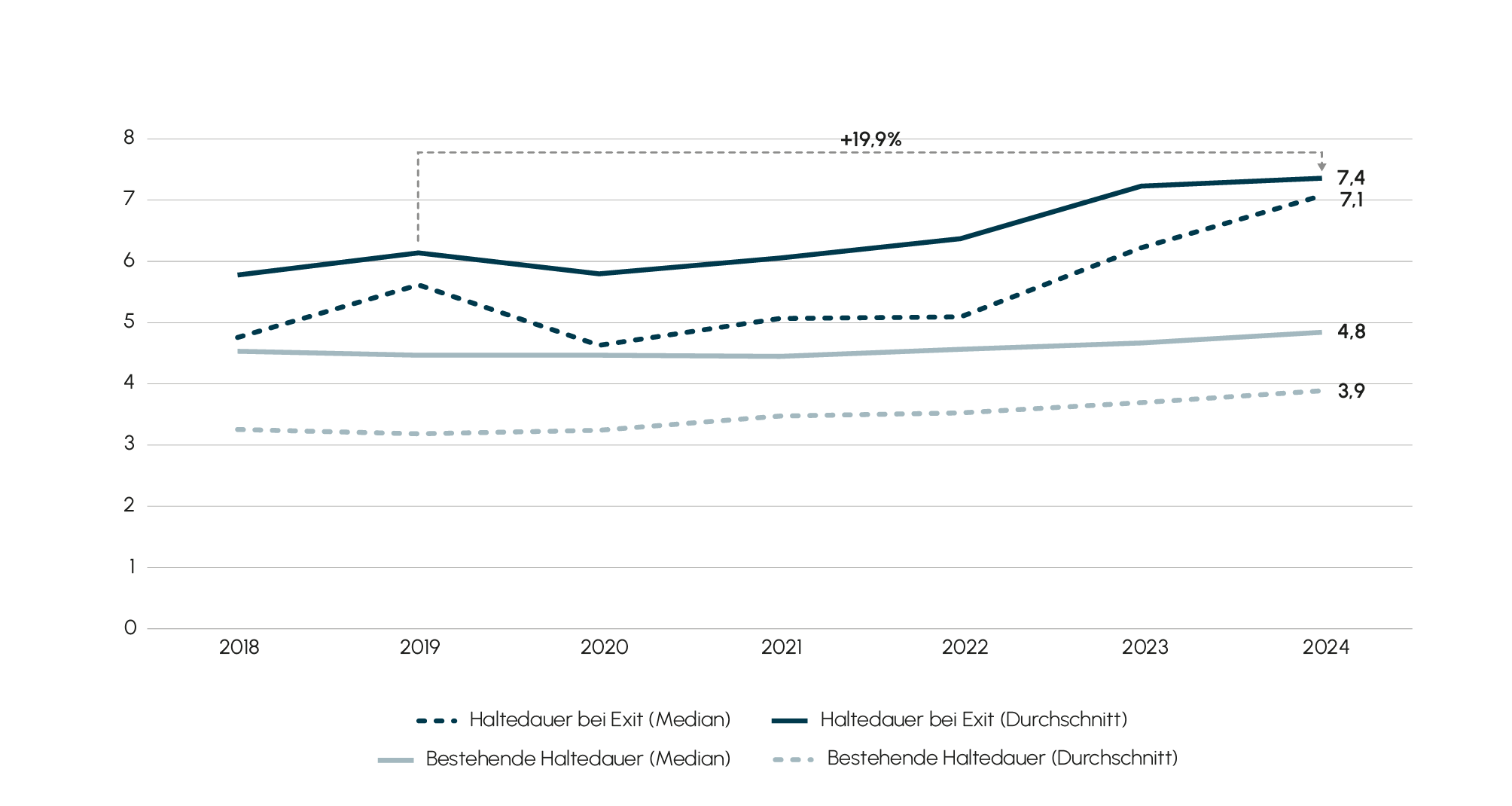

Als Folge dieser Trends verlängern sich die Haltedauern von Portfoliounternehmen deutlich. Die durchschnittliche Haltedauer bis zum Exit von Private-Equity-Investoren steigt von rund 5,8 Jahren im Jahr 2018 auf 7,4 Jahre im Jahr 2024. Gleichzeitig zeigt sich eine zunehmende Maturität des bestehenden Portfolios: Auch laufende Investments verbleiben tendenziell länger im Portfolio. Medianwerte bestätigen diesen Trend und verdeutlichen, dass Unternehmen über alle Fonds hinweg zunehmend länger gehalten werden.

Abb. 2 Durchschnittliche und mediane Haltedauern in Jahren

Quelle: Pitchbook, Grant Thornton-Analyse

Quelle: Pitchbook, Grant Thornton-Analyse

3. Überfällige Exits im deutschen Mid-Market

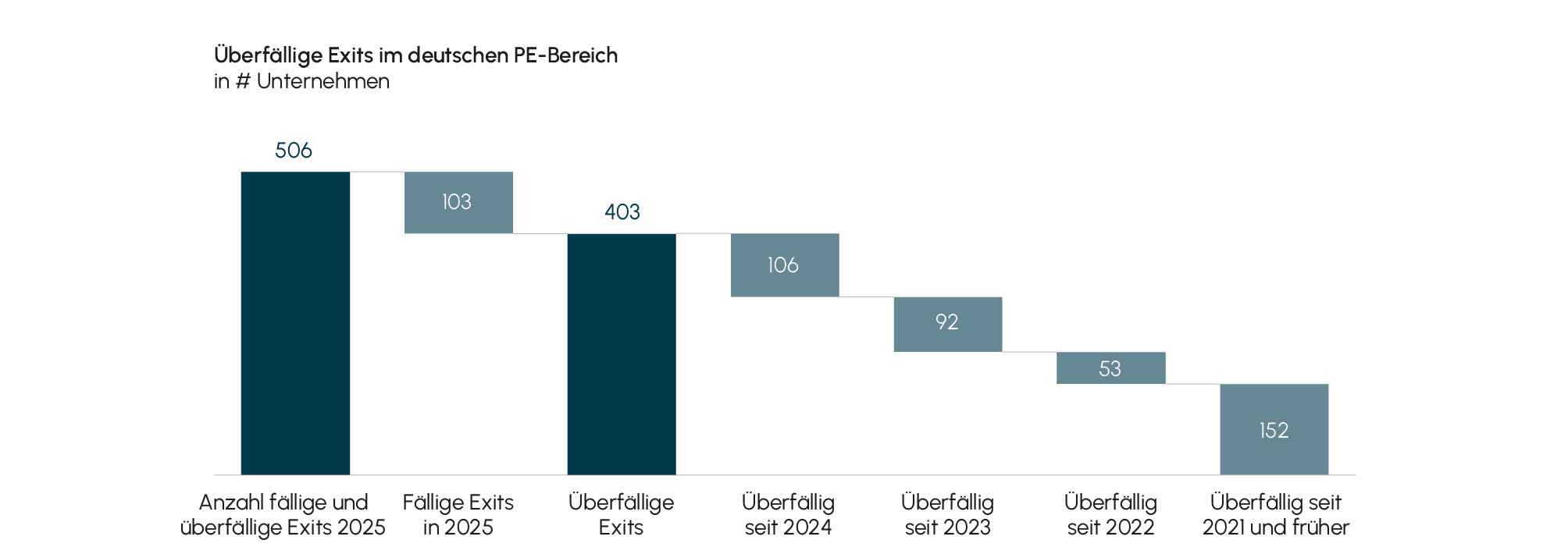

Das Ungleichgewicht von Akquisitionen und Verkäufen zeigt sich auch bei deutschen Small- und MidCap-Private-Equity-Investoren. Damit entsteht ein Rückstau an Unternehmen in der Exit-Pipeline. In einer Analyse von mehr als 1.100 untersuchten Portfoliounternehmen dieser Investoren zeigt sich, dass 506 Unternehmen den erwarteten Exit-Zeithorizont erreicht oder bereits überschritten haben. Während in diesem Jahr 103 Unternehmen den branchenüblichen fünfjährigen Haltedauer-Standard erfüllen, liegen 403 Unternehmen deutlich darüber und gelten als „überfällig“.

Die Überfälligkeit verteilt sich über mehrere Jahre: Einige Unternehmen hätten bereits 2024 den Exit vollziehen sollen, andere warten seit 2023 oder sogar seit 2022 und früher. Dieser Rückstau verdeutlicht, dass sich der Exit-Markt zunehmend verlangsamt und Fonds Beteiligungen länger halten als ursprünglich geplant.

Die Verzögerungen betreffen nicht einzelne Fonds, sondern sind ein systemisches Mid-Market-Phänomen. Sie spiegeln strukturelle Herausforderungen wie fehlende Exit-Alternativen oder restriktive Fremdfinanzierung wider, verstärkt durch das aktuelle Marktumfeld, das Exits unter Druck setzt.

Abb. 3 Überfällige Exits

Quelle: Grant Thornton-Analyse

Quelle: Grant Thornton-Analyse

4. Ursachenanalyse: Warum Exits stocken

Der Rückstau an Exits im deutschen Mid-Market zeigt, dass sich die Rahmenbedingungen für Private Equity deutlich verändert haben. Mehrere Faktoren tragen dazu bei, dass geplante Exits über den marktüblichen Zeithorizont hinaus verzögert werden:

Hypothese 1: Bewertungsdifferenzen zwischen Käufer und Verkäufer: Preisvorstellungen von Käufern und Verkäufern weichen häufig stark voneinander ab. Viele Fonds haben Unternehmen in der Niedrigzinsphase zu hohen Multiples erworben. Verkäufer orientieren sich weiterhin an diesen früheren Bewertungen, während Käufer angesichts gestiegener Zinsen, höherer Risikoprämien und Marktunsicherheiten vorsichtiger kalkulieren. Diese Diskrepanz führt dazu, dass Exits oft nicht zu den ursprünglich geplanten Bedingungen erfolgen können.

Hypothese 2: Restriktive Fremdfinanzierung: Seit 2022 erschwert sich die Finanzierungslage erheblich. Banken und Debt Funds prüfen Investitionen kritischer und höhere Zinsen sowie strengere Covenants erschweren die Kapitalbeschaffung. Besonders kleinere Unternehmen, die auf klassische Fremdfinanzierung angewiesen sind, stoßen an Grenzen. In der Folge verschieben Fonds geplante Exits, bis eine stabile Finanzierung sichergestellt ist.

Hypothese 3: Makroökonomische und branchenspezifische Unsicherheiten: Viele Small- und Mid-Cap-Unternehmen reagieren empfindlich auf Schwankungen im Marktumfeld. Steigende Insolvenzen, volatile Inputkosten oder eine schwache Industriekonjunktur beeinflussen direkt die Profitabilität. Fonds verschieben daher Exits, bis sich die wirtschaftlichen Rahmenbedingungen stabilisieren. Besonders betroffen sind Branchen wie Automotive, Chemical & Pharmaceuticals und Retail & Consumer Products, die stark von Marktvolatilität und Käuferbewertungen abhängen.

Hypothese 4: Strategisches Verhalten der Fonds – Vermeidung von Wertberichtigungen: Fondsmanager steuern Exit-Zeitpunkte bewusst, um Verkäufe unter Buchwert zu vermeiden. Ein Verkauf zu ungünstigen Bedingungen würde den Track Record des Fonds belasten und zukünftige Fundraising-Möglichkeiten erschweren. Daher werden Exits häufig verschoben, bis operative Verbesserungen umgesetzt sind oder günstigere Marktbedingungen vorliegen.

Hypothese 5: Weiterhaltung leistungsstarker Assets: Ein zusätzlicher Effekt ist die bewusste Entscheidung, erfolgreiche Portfoliounternehmen länger zu halten. Unternehmen mit stabiler Performance, hohem Wachstumspotenzial oder starken Cashflows werden nicht sofort verkauft, um weiterhin Wert zu generieren. Diese Strategie trägt systematisch zum Rückstau überfälliger Exits bei.

Hypothese 6: Fehlende Exit-Alternativen im Mid-Market: Im Mid-Market fehlen häufig flexible Ausstiegsstrukturen, wie sie im Large-Cap-Bereich üblich sind. Dazu gehören etwa von der Fondsleitung gesteuerte Sekundärverkäufe (GP-led Secondaries), bei denen Fondsanteile an einen neuen Fonds oder Käufer übertragen werden, oder Fortführungsfonds (Continuation Funds), die es ermöglichen, Beteiligungen über die ursprüngliche Fondslaufzeit hinaus zu halten. Klassische Börsengänge sind selten realistisch, und wenn ein Unternehmensverkauf stockt, stehen kaum alternative Exit-Optionen zur Verfügung. Dies verlängert die Haltedauer von Fondsbeteiligungen zusätzlich.

5. Handlungsempfehlungen: Erfolgsreiche Exits gestalten

Die Verlängerung der Haltedauern wirkt sich unmittelbar auf Investment Cases aus. Investoren fällt es zunehmend schwer, an die ursprünglichen Rentabilitätskennziffern anzuknüpfen. Ohne Gegensteuern wirken sich längere Haltedauern in der Regel negativ auf den internen Zinsfuß (internal rate of return, IRR) und die Eigenkapitalrendite (return on equity, ROE) aus. Um dem entgegenzuwirken, werden Investment-Hypothesen überdacht, und in vielen Fällen wird eine strategische Orientierung auf langfristige Wertschöpfung vorgenommen. Operative Aspekte gewinnen dadurch stark an Bedeutung, um das Portfoliounternehmen exit-ready zu machen.

Die gezielte operative Vorbereitung und kontinuierliche Exit-Readiness sind entscheidend, um auch in einem angespannten Marktumfeld einen erfolgreichen Exit zu ermöglichen. In einer Befragung von über 50 Marktteilnehmern sehen diese dabei insbesondere folgende Punkte als erfolgskritisch an:

5.1. Daten und Transparenz sichern

In vielen Unternehmen sind Finanz- und Leistungsberichte unvollständig, Forecasts fehlen oder KPIs sind uneinheitlich. Solche Lücken erschweren die Bewertung der Unternehmensperformance und verzögern Entscheidungen im Exit-Prozess. Eine transparente und verlässliche Datenbasis verschafft Fonds die notwendige Flexibilität, Risiken frühzeitig zu erkennen und potenziellen Käufern belastbare Informationen bereitzustellen. Idealerweise sind die relevanten Daten standardisiert, klar definiert und automatisiert auf Knopfdruck verfügbar – manuelle Aufwände werden minimiert und Reporting-Prozesse beschleunigt.

5.2. Prozesse und Systeme stabilisieren

Altlasten in Prozessen oder veraltete IT- und Steuerungssysteme erhöhen operative Risiken und verkomplizieren die Unternehmensführung. Vor einem Exit sollten diese Schwachstellen adressiert werden, um eine stabile operative Basis zu schaffen. Robuste Systeme und effiziente Prozesse verbessern die Verhandlungsposition gegenüber Käufern, reduzieren Verzögerungen in der Due Diligence und erhöhen die Wahrscheinlichkeit eines reibungslosen Closings.

5.3. Wachstumsstory und strategische Positionierung entwickeln

Die Equity Story sollte frühzeitig formuliert und während der gesamten Haltedauer kontinuierlich geschärft werden. Eine Commercial Due Diligence liefert beispielsweise bereits beim Kauf wichtige Ansatzpunkte für die strategische Ausrichtung und die Identifikation von Werttreibern. Im weiteren Verlauf ist ein regelmäßiger Austausch mit Marktakteuren – etwa potenziellen Käufern – sinnvoll, um die Positionierung zu validieren und Wachstumspläne anzupassen. So entsteht ein glaubwürdiges, ambitioniertes Bild des zukünftigen Potenzials, das operative Fortschritte und Marktchancen klar sichtbar macht.

5.4. Rechtliche und regulatorische Risiken proaktiv managen

Rechtliche Stolpersteine, wie Change-of-Control-Klauseln, ungeklärte Pensionsverpflichtungen oder regulatorische Auflagen, sind häufige Dealbreaker. Ein frühzeitiges und systematisches Management dieser Risiken stellt sicher, dass die rechtliche Struktur sauber ist und das Unternehmen flexibel auf Käuferanforderungen reagieren kann. Dadurch werden unerwartete Hindernisse im Verkaufsprozess vermieden und die Transaktionssicherheit erhöht.

5.5. Kontinuierliche Exit-Readiness etablieren

Exit-Readiness ist kein kurzfristiges Projekt vor dem Verkauf, sondern ein fortlaufender Prozess über die gesamte Haltedauer. Fonds sollten ausreichend Ressourcen bereitstellen, intern oder extern, um vorbereitende Maßnahmen kontinuierlich umzusetzen. Wer Exit-Readiness konsequent über die gesamte Haltedauer betreibt, schafft die Flexibilität, effizient und wertmaximierend zu verkaufen.

6. Fazit/Ausblick

Im deutschen Private-Equity-Mid-Market halten Fonds ihre Portfoliounternehmen zunehmend länger als ursprünglich geplant. Über 400 Unternehmen gelten bereits als „überfällig“, was unterschiedliche Ursachen hat: Bewertungsdifferenzen zwischen Käufern und Verkäufern, eingeschränkte Finanzierungsmöglichkeiten, makroökonomische Unsicherheiten, strategische Entscheidungen zur Weiterführung leistungsstarker Assets sowie fehlende alternative Exit-Optionen.

Trotz dieser Herausforderungen lassen sich erfolgreiche Exits auch in einem komplexen Marktumfeld realisieren. Entscheidend sind eine verlässliche und transparente Datenbasis, stabile Prozesse und Systeme, eine kontinuierlich geschärfte Wachstumsstory, proaktives Management rechtlicher und regulatorischer Risiken sowie die konsequente Pflege der Exit-Readiness über die gesamte Haltedauer. Wer diese Faktoren frühzeitig und systematisch adressiert, kann operative Risiken reduzieren, den Wert der Beteiligungen sichern und den Exit-Prozess effizient und wertmaximierend gestalten.