Financial Due Diligence im Rahmen von Distressed-M&A-Transaktionen

Der Unternehmenskauf in Krise und Insolvenz kann für den Erwerber besondere Chancen, aber auch erhebliche Risiken mit sich bringen. Solche Distressed Transaktionen sind durch einen enormen Handlungs- und Zeitdruck aufgrund der angespannten Bilanz-, Ertrags- oder Liquiditätssituation sowie durch eine tendenziell geringere Transparenz der Finanzinformationen charakterisiert. Eine effiziente und zugleich umfassende Financial Due Diligence ist in diesen Situationen umso wichtiger, um potentielle Risiken zu identifizieren und zu quantifizieren, die bei der Kaufpreisermittlung und im Kaufvertrag berücksichtigt werden sollten.

1. Einleitung

In den vergangenen Jahren sahen sich Unternehmen unter anderem aufgrund geopolitischer und makroökonomischer Krisen mit erheblichen wirtschaftlichen Herausforderungen konfrontiert. Diese Entwicklungen, insbesondere getrieben durch die COVID-19-Pandemie und die Energiekrise, führten zu einer verstärkten Notwendigkeit von staatlich induzierten finanziellen Unterstützungsmaßnahmen für Unternehmen und Privathaushalte. Zudem wurde die Insolvenzantragspflicht für Unternehmen bei Erfüllung spezifischer Kriterien von März 2020 bis Ende April 2021 ausgesetzt, wodurch die Zahl der Unternehmensinsolvenzen trotz vorgenannter Krisenfaktoren in den Jahren 2020 bis 2021 auf ein historisches Tief gesunken ist.

Der Ukraine-Krieg, der sich zuletzt verschärfende Nahost-Konflikt und die damit verbundenen politischen Spannungen und wirtschaftlichen Unsicherheiten, der enorme Anstieg der Inflationsrate sowie die Zinserhöhungen haben das Insolvenzgeschehen wiederum erneut wesentlich verstärkt. Die Unternehmensinsolvenzen sind 2023 um mehr als 22% im Vergleich zum Vorjahr gestiegen und haben damit nahezu wieder das Vorkrisenniveau erreicht. Auch 2024 setzt sich dieser Trend fort und manifestiert sich in Deutschland an bekannten Beispielen wie dem Modekonzern Esprit und der Signa-Tochter Galeria Karstadt Kaufhof. Gemäß vorläufiger Angaben des Statistischen Bundesamtes ist die Zahl der beantragten Regelinsolvenzen in Deutschland im März 2024 im Vergleich zum Vorjahresmonat um 12% gestiegen.1 In Phasen wirtschaftlicher Rezession und steigender Insolvenzfälle nimmt tendenziell auch die Zahl der Unternehmenstransaktionen in der Krise oder Insolvenz, sogenannten „Distressed“-Situationen (z. Dt. „notleidend“), zu.

Abb. 1 • Entwicklung der Unternehmensinsolvenzen 2000 – 2023 (Anzahl in Tausend)

Quelle: Statistisches Bundesamt (Destatis) 2024, Gewerbemeldungen und Insolvenzen – Statistisches Bundesamt (destatis.de)

Quelle: Statistisches Bundesamt (Destatis) 2024, Gewerbemeldungen und Insolvenzen – Statistisches Bundesamt (destatis.de)

2. Definition und Einordnung von Distressed M&A

2.1 Gründe für Distressed-Situationen und deren typische Merkmale

Distressed-Situationen sind durch unterschiedliche Ursachen, Merkmale und Handlungsspielräume gekennzeichnet. Eine Distressed-Situation kann durch endogene Faktoren hervorgerufen werden, wie zum Beispiel Missmanagement der Geschäftsführung, fehlende Anpassungen an geänderte rechtliche Rahmenbedingungen, neue Technologien oder Marktbedingungen. Eine Unternehmenskrise kann aber auch durch exogene Faktoren wie beispielsweise geopolitische oder konjunkturelle Bedingungen, globale Entwicklungen oder Marktbedingungen verursacht werden. Wenn die Einleitung wirksamer Maßnahmen und deren effektive Steuerung durch das Management nicht oder nicht frühzeitig erfolgt, können externe Faktoren und Einflüsse interne Folgen nach sich ziehen und eine Unternehmenskrise bewirken.

Zur Bestimmung des Krisenstadiums eines Unternehmens ist insbesondere zwischen der Strategie-, Erfolgs- und Liquiditätskrise sowie der Insolvenzreife zu unterscheiden. Eine Strategiekrise entsteht, wenn Unternehmen Herausforderungen bei der Entwicklung oder Umsetzung einer klaren und effektiven Geschäftsstrategie haben. Diese Schwierigkeiten sind somit primär auf interne Faktoren zurückzuführen, wie zum Beispiel Fehlentscheidungen des Managements, eine unzureichende Allokation von Ressourcen oder mangelnde Anpassungsfähigkeit an geänderte Marktbedingungen. Ohne eine wirksame Gegensteuerung der Auswirkungen folgt eine Ergebniskrise. In dieser Phase sind Unternehmen aufgrund rückläufiger Umsätze oft nicht in der Lage, ihre finanziellen Ziele zu erreichen. Dies hat negative Auswirkungen auf das Ergebnis und die Profitabilität des Unternehmens. Wenn keine geeigneten Maßnahmen in diesem Stadium ergriffen werden, kann eine Liquiditätskrise entstehen. In diesem Krisenstadium hat das Management Schwierigkeiten, vertragliche Vereinbarungen zu erfüllen und kurzfristige finanzielle Verpflichtungen mit den vorhandenen liquiden Mittel zu begleichen. Dies kann zu Zahlungsausfällen gegenüber Lieferanten und Kreditgebern sowie zu Verzögerungen von Gehaltsauszahlungen für Arbeitnehmer führen. Wenn die Voraussetzungen einer Insolvenzreife gegeben sind, besteht die Pflicht des Vertretungsorgans, spätestens drei Wochen nach Eintritt der Zahlungsunfähigkeit beziehungsweise sechs Wochen nach Eintritt der Überschuldung einen Insolvenzantrag gemäß § 15a Abs. 1 InsO zu stellen.

2.2 Abgrenzung Distressed-Status

Bei Distressed-Transaktionen ist in zeitlicher Hinsicht insbesondere zwischen dem Unternehmenserwerb vor und nach Eröffnung eines Insolvenzverfahrens zu unterscheiden. Beide Transaktionsformen bieten den Käufern Chancen sowie auch Risiken, die es zu berücksichtigen gilt.

Viele Transaktionen in Krise und Insolvenz eröffnen die Möglichkeit, Vermögenswerte oder Unternehmensanteile zu einem geringeren Preis zu erwerben und erhebliches Wertsteigerungspotenzial, zum Beispiel durch die Schaffung von Synergien, zu realisieren. Allerdings ist neben der Kaufpreiszahlung in der Regel auch die Finanzierung mittel- und langfristiger Restrukturierungsmaßnahmen zu berücksichtigen. Der Vorteil für den Erwerb eines Krisenunternehmens im vorinsolvenzlichen Stadium liegt vor allem in der Möglichkeit, die Reputation des betroffenen Unternehmens sowie das Vertrauensverhältnis zu den Stakeholdern zu erhalten. Allerdings setzt sich der potenzielle Käufer in diesem Stadium anfechtungsrechtlichen Risiken aus, wenn es nach der Transaktion zur Eröffnung eines Insolvenzverfahrens kommt. Der Käufer sollte daher darlegen können, dass er zum Zeitpunkt der Übertragung der Assets beziehungsweise Gesellschaftsanteile keine Kenntnis von einer möglichen Insolvenzreife der Zielgesellschaft hatte. Als Nachweis könnten Verkäufergarantien dienen, in denen der Verkäufer versichert, dass die Voraussetzungen einer Insolvenzantragspflicht nicht vorliegen. Zudem kann vor dem Unternehmenskauf ein Gutachten über die wirtschaftliche Situation des Verkäufers eingeholt werden, wie beispielsweise eine Fairness Opinion oder ein IDW-S6-Gutachten eines unabhängigen Experten. Dem Erwerber eines Krisenunternehmens sollten das Insolvenzrisiko und eine potenzielle Anfechtung des Unternehmenskaufs somit grundsätzlich bewusst sein.

Beim Erwerb eines Unternehmens aus der Insolvenz sind besondere rechtliche Umstände für die Transaktion maßgebend. Mit der Eröffnung eines Insolvenzverfahrens geht die Verwaltungs- und Verfügungsbefugnis – mit Ausnahme eines Verfahrens in Eigenverwaltung – auf den Insolvenzverwalter über, der somit als Unternehmensverkäufer fungiert. Der Insolvenzverwalter ist im Rahmen des Insolvenzrechts mit Sonderrechten für Vertragsbeziehungen ausgestattet sowie mit Instrumenten, um sich aus für das Unternehmen nachteiligen Vertragsverhältnissen zu lösen. Zudem sind betriebsbedingte Kündigungen möglich, wenn betriebliche Erfordernisse vorliegen, die einer Weiterbeschäftigung des Arbeitnehmers in dem betroffenen Betrieb entgegenstehen. Der Erwerb aus einem eröffneten Insolvenzverfahren bietet Käufern mehr Sicherheit, da in der Regel Insolvenzanfechtungsrisiken vermieden werden und bestimmte Haftungsregelungen, wie die Haftung als Rechtsnachfolger für Altverbindlichkeiten (§ 25 HGB) oder für steuerliche Sachverhalte (§ 75 AO), nicht greifen.

Eine Transaktionsform beim Erwerb aus der Insolvenz heraus stellt die „übertragende Sanierung“ dar. Bei einer übertragenden Sanierung erfolgt der Erwerb eines Betriebs(teils) des insolventen Unternehmens in Form eines „Asset Deals“, indem einzelne Vermögenswerte und Wirtschaftsgüter auf den Käufer übertragen werden. Dies bietet dem Käufer die Möglichkeit, einzelne werthaltige Vermögensbestandteile aus dem Unternehmen herauszulösen („Cherry Picking“). Der Rechtsträger einschließlich der im Unternehmen verbliebenen Positionen wird abgewickelt und liquidiert. Aufgrund des Bestimmtheitsgrundsatzes ist jeder einzelne zu übertragende Vermögenswert im Kaufvertrag zu bezeichnen und für die Übertragung von Vertragsverhältnissen eine Zustimmung der Vertragspartner einzuholen. Eine weitere Transaktionsform stellt der Share Deal dar, bei dem die Anteile des Krisenunternehmens oder des bereits insolventen Unternehmens an den Käufer übertragen werden. Dies erleichtert die Übertragung aufgrund vereinfachter rechtlicher Regelungen und ermöglicht die Fortführung bestehender Verträge oder den Erhalt behördlicher Erlaubnisse.

3. Besonderheiten bei der FDD in Distressed-Situationen

3.1 Bedeutung und Notwendigkeit einer Due Diligence

Der Geschäftsführung obliegt die Pflicht, auf Grundlage angemessener Informationen zum Wohle der Gesellschaft zu handeln. Diese im Innenverhältnis zur Gesellschaft bestehende Sorgfaltspflicht ist in § 93 Abs. 1 AktG und § 43 Abs. 1 GmbHG verankert. Daraus ergibt sich für die Geschäftsführung die implizite Pflicht, eine angemessene Informationsbasis für unternehmerische Entscheidungen, wie die eines Unternehmenskaufs, zu schaffen. Daher ist es ratsam vor einer Transaktion eine sorgfältige Prüfung (Due Diligence) wesentlicher Belange – wie finanzieller, steuerlicher und rechtlicher Verhältnisse – durchzuführen.

Eine enorme Herausforderung bei Distressed-Transaktionen stellt der hohe Handlungs- und Zeitdruck aufgrund einer sich verschlechternden Ertrags- oder Liquiditätssituation oder einer potenziell ausbleibenden Anschlussfinanzierung dar. Zudem sind aufgrund einer tendenziell geringeren Belastbarkeit der handelnden Personen und Transparenz der Finanzinformationen die Risiken für den Erwerber meistens höher als bei einer regulären Transaktion. Daher ist eine effiziente sowie umfassende Due Diligence essenziell, um potenzielle Risiken zu identifizieren. Aufgrund der hohen Komplexität von Distressed-Transaktionen erfordern sie als Vorbereitung eine strukturierte Aufbereitung der Informationen, insbesondere der Krisenursachen und möglichen Sanierungsmaßnahmen. Neben der Datenaufbereitung ist auch ein eng abgestimmter Scope notwendig, um wesentliche Analyseschwerpunkte vor dem Hintergrund der angespannten Situation und eines möglicherweise eingeschränkten Transaktions-Scopes, wie im Fall eines Asset Deals, zu berücksichtigen.

3.2 Analyseschwerpunkte im Rahmen der FDD

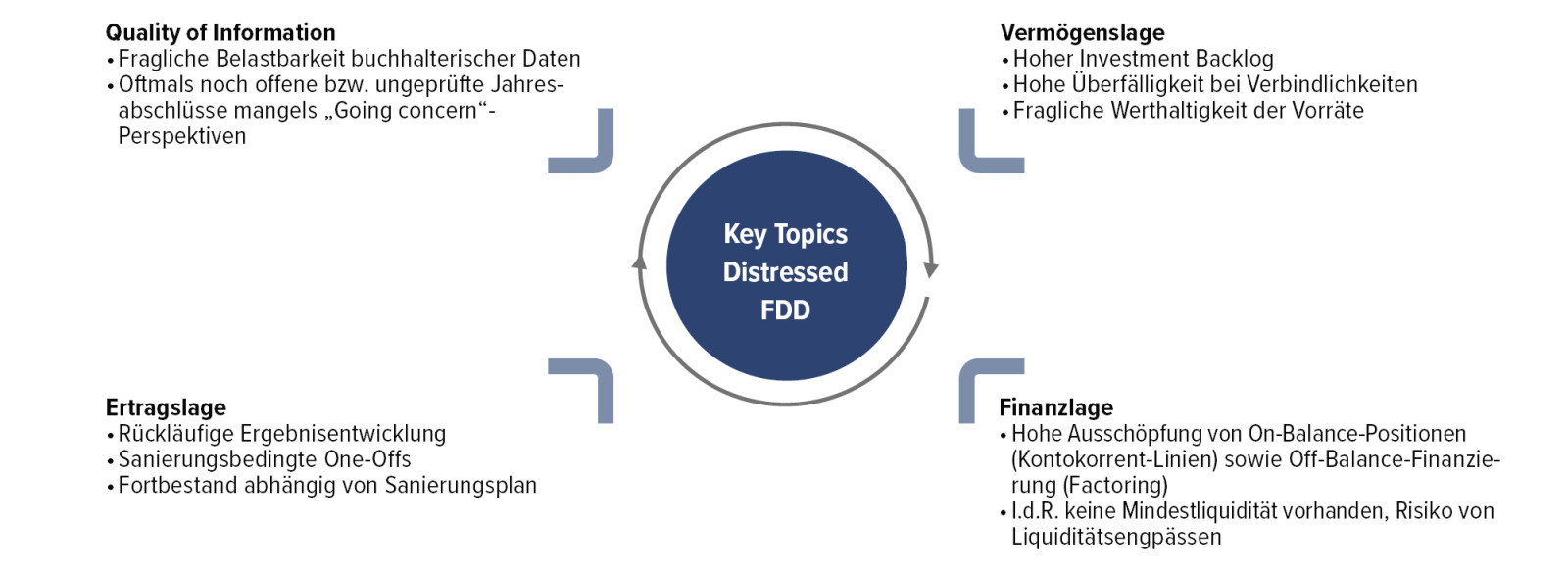

Der Umfang der Due Diligence hängt insbesondere davon ab, ob die jeweilige Transaktion als Share Deal oder Asset Deal strukturiert wird. Bei einem Asset Deal liegt der Fokus der Due Diligence auf den zu erwerbenden Vermögenswerten. Infolgedessen kann der Due-Diligence-Prozess in vielen Fällen verkürzt werden. Hingegen sind bei einem Share Deal sämtliche finanziellen Verhältnisse und Risiken des Zielunternehmens als Ganzes zu prüfen.

Die Kernanalyse der Financial Due Diligence beinhaltet insbesondere Analysen zu

• der historischen Ertragslage, insbesondere Analysen zur Entwicklung des nachhaltigen Ergebnisses;

• der historischen Vermögenslage, insbesondere Analysen zum Working Capital und zu den

Nettofinanzverbindlichkeiten beziehungsweise dem Nettofinanzvermögen;

• der historischen Finanzlage, insbesondere Analysen zum Cashflow;

• der Planung, insbesondere zu der geplanten Ertragslage;

• sonstigen Sachverhalten, wie zum Beispiel Qualität der Finanzinformationen, Prüfung der nahestehenden Personen/Unternehmen etc.

Zu den primären Analysefeldern einer Financial Due Diligence zählt die historische Ertragslage, wobei in der Regel auf das EBITDA als Kennzahl für die operative Ertragskraft des Unternehmens abgestellt wird. Die historische Ertragslage ist jedoch teilweise verzerrt und nur eingeschränkt aussagefähig, wenn einmalige, nicht wiederkehrende Erträge und Aufwendungen die Profitabilität maßgeblich beeinflusst haben. Diese einmaligen Effekte sind im Rahmen der Analyse zu bereinigen, um ein nachhaltiges historisches Ergebnis zu erhalten, welches als wesentliche Grundlage für die Kaufpreisermittlung und Unternehmensbewertung dient. Ein Beispiel für vorzunehmende Normalisierungen im Rahmen von Distressed-Situationen sind nicht wiederkehrende Restrukturierungsaufwendungen, wie zum Beispiel Kosten für die Schließung von Produktionsstätten, Beratungskosten im Zusammenhang mit der Krisensituation oder Abfindungszahlungen für Mitarbeiter.

Bei einer Distressed Due Diligence spielen zudem Pro-forma-Anpassungen eine wichtige Rolle, um bestimmte Annahmen oder Trends darzulegen und eine Vergleichsbasis für die zukünftige Entwicklung zu schaffen. Ein Anwendungsfeld hierfür ist die Darstellung von Ganzjahreseffekten bei unterjährigen Veränderungen. Die Pro-forma-Zahlen zeigen die Ertragslage entsprechend so, als hätte die veränderte Situation bereits seit Geschäftsjahresbeginn bestanden, wie beispielsweise bei unterjährigen Segmenterweiterungen oder Schließungen von unprofitablen Geschäftsbereichen. In der Regel werden solche rückwirkenden Pro-forma-Anpassungen nicht nur für die betroffene Periode vorgenommen, sondern auch für die Vorperioden. Dies dient dazu, die Ertragslage des aktuellen Geschäftsumfangs im Zeitverlauf im Sinne einer „like-for-like“-Betrachtung zu analysieren. Darüber hinaus können Pro-forma-Anpassungen auch zukunftsorientiert vorgenommen werden, um nachhaltige Veränderungen wie Strukturveränderungen von Geschäftsbereichen oder Produktsegmenten über den gesamten Analysenzeitraum zu reflektieren und somit eine ganzheitliche Vergleichbarkeit der Ertragslage zu erreichen. Dies umfasst zum Beispiel die Berücksichtigung von Synergieeffekten, die durch eine zukünftige Transaktion entstehen können.

Einen wesentlichen Baustein bei der Analyse der historischen Vermögenslage stellt die Quantifizierung der Nettofinanzverbindlichkeiten beziehungsweise des Nettofinanzvermögens anhand der historischen Bilanz dar. In diesem Zusammenhang sind bilanzielle Risiken zu identifizieren, die aus überbewerteten Aktiva, unterbewerteten Passiva oder nicht bilanzierten Positionen, sogenannten „Off-Balance“-Sachverhalten, resultieren können. Gerade in Krisensituationen ist regelmäßig davon auszugehen, dass sämtliche Liquiditätspotenziale gehoben wurden, etwa auch durch Ausschöpfung von Off-Balance-Finanzierungen, beispielsweise Factoring. Die Identifizierung und Quantifizierung der Nettofinanzverbindlichkeiten beziehungsweise des Nettofinanzvermögens sind im Fall eines Share Deals relevant für die Herleitung des Eigenkapitalwerts (Equity Value) und damit für den Kaufpreis. Der Eigenkapitalwert ergibt sich, indem von dem Gesamtunternehmenswert (Entity Value) die Nettofinanzverbindlichkeiten abgezogen werden beziehungsweise das Nettofinanzvermögen addiert wird.

Ein weiterer Schwerpunkt bei der Analyse der Vermögenslage liegt auf dem Working Capital zur Beurteilung der Finanzkraft des Unternehmens. Dabei ist bei einer Distressed Due Diligence insbesondere die Werthaltigkeit von Forderungen aus Lieferungen und Leistungen und von Verbindlichkeiten aus Lieferungen und Leistungen im Rahmen einer Altersstrukturanalyse zu untersuchen, um ein besseres Verständnis für die Überfälligkeiten der offenen Posten und mithin für die Liquiditätssituation und das Cash-Management zu erlangen. Bei Krisenunternehmen fehlt es oft an einem wirksamen Mahnwesen sowie effektivem Kreditoren-Management. Dadurch besteht das Risiko, dass Forderungen nicht strukturiert eingetrieben werden und ein Teil der Verbindlichkeiten massiv überfällig ist, ohne dass mit den Lieferanten eine Verlängerung der Zahlungsziele oder bessere Konditionen ausgehandelt wurden. Die Krisensituation des Unternehmens steht oft auch im Zusammenhang mit einem Missmanagement der Geschäftsführung, Defiziten in der Finanzabteilung und Buchführung. Daher ist im Rahmen einer Distressed Due Diligence teilweise eine Prüfung auf Einzelbelegebene notwendig, um die konkrete Höhe der Forderungen und Verbindlichkeiten festzustellen und insbesondere die Liquiditätssituation des Unternehmens abschließend zu beurteilen. Ein weiterer wichtiger Prüfungsaspekt der Working-Capital-Analyse stellt oftmals die Altersstruktur der Vorratsbestände dar, um festzustellen, ob Teile des Vorratsbestands veraltet sind oder nicht mehr im Produktionsprozess genutzt werden können und gegebenenfalls entsprechend Wertberichtigungen gebildet wurden. Bei Anzeichen für unzureichende Buchhaltungs-daten kann im Bereich der Vorräte ein zusätzlicher Abgleich mit Informationen des Warenwirtschaftssystems in Betracht kommen.

Im Rahmen der Analyse der Vermögenslage wird zudem das Anlagevermögen untersucht. Insbesondere bei Unternehmen in Krisensituationen zeigt sich häufig, dass die in der Historie getätigten Investitionen zur Erreichung der geplanten Ergebnisentwicklung nicht ausreichend waren, sondern ein Investitionsstau, ein sogenannter „Investment Backlog“, besteht. Dies könnte sich zukünftig potenziell negativ auf die liquiden Mittel und/oder zinstragenden Verbindlichkeiten auswirken. Im Rahmen der Financial Due Diligence ist ein solcher Investitionsstau zu quantifizieren und als Finanzverbindlichkeit zu berücksichtigen.

Darüber hinaus ist eine umfassende Analyse der historischen Entwicklung der Kapitalflüsse auf monatlicher und gegebenenfalls wöchentlicher Basis essenziell, um die Finanzlage des Unternehmens zu bewerten und potenzielle Liquiditätsengpässe zu identifizieren. Hierbei sind insbesondere zahlungswirksame wiederkehrende Aufwendungen zur Ermittlung des Finanzierungsbedarfs für Investitionen und Working Capital zu berücksichtigen. In den meisten Fällen wird auf den Free Cashflow abgestellt, welcher die freien Mittel zur Bedienung der Kapitalgeber zeigt.

Einen weiteren Due-Diligence-Schwerpunkt stellt in der Regel die Plausibilisierung der Vermögens-, Finanz- und Ertragsplanung dar. Hierbei werden die wesentlichen Planungsprämissen herausgearbeitet und plausibilisiert. Bei einer Distressed-Transaktion sind kurz-, mittel- und langfristige Sanierungsmaßnahmen zu identifizieren, ihre Kosten zu ermitteln und potenzielle Synergien aufzuzeigen. Diese Maßnahmen sind zeitlich und der Höhe nach entsprechend in der Planung zu berücksichtigen. Dabei wird eine vorherige umfassende Analyse der Krisenursachen vorausgesetzt.

Ein wichtiger Bestandteil der Distressed Due Diligence ist zudem die Prüfung der Qualität der zur Verfügung gestellten Finanzdaten, die als Analysebasis für die Risiken des Zielunternehmens dienen. Dabei sind insbesondere die Datenverfügbarkeit, die Vergleichbarkeit und Konsistenz der Informationen sowie deren Umfang und Detailgrad zu prüfen. Bei Krisenunternehmen oder bereits insolventen Unternehmen ist tendenziell eine geringere Belastbarkeit und Transparenz der Finanzinfor-mationen festzustellen. In einzelnen Fällen ist auch die Prüfung bestimmter Sachverhalte auf Einzelbuchungs-ebene notwendig, um diese vollständig zu durchdringen und potenzielle „Red Flags“ feststellen zu können. Solche Einschränkungen und Herausforderungen der Finanzdatenanalyse sind zu berücksichtigen, um ein genaues Bild der finanziellen Situation des Zielunternehmens zu erhalten und potenzielle Risiken frühzeitig zu identifizieren.

Abb. 2 • Key Topics Distressed FDD

Quelle: Eigene Darstellung

Quelle: Eigene Darstellung

4. Fazit

Distressed-Transaktionen sind aufgrund der angespannten Bilanz-, Ertrags- oder Liquiditätssituation, in der sich das betroffene Unternehmen befindet, durch hohen Handlungs- und Zeitdruck sowie durch eine tendenziell geringere Transparenz der Finanzinformationen gekennzeichnet. Daher ist eine effiziente und zugleich umfassende Financial Due Diligence mit Fokus auf den wesentlichen Analysen der Vermögens-, Finanz- und Ertragslage unabdingbar. Die zuvor erarbeiteten Aspekte stellen dabei die maßgebliche Untersu-chungsgrundlage dar, um potenzielle Risiken zu identifizieren und gegebenenfalls zu quantifizieren. Die im Rahmen der Due Diligence identifizierten Risiken sollten anschließend bei der Kaufpreisermittlung angemessen berücksichtigt und im Kaufvertrag allokiert werden.

1 www.destatis.de/DE/Presse/Pressemitteilungen/2024/04/PD24_152_52411