Käufer unter Zugzwang: Ausblick deutscher M&A-Markt 2026

Schwache Wirtschaftsprognosen, hohe Energiekosten, neue US-Zölle und der schwächelnde US-Dollar im Verhältnis zum Euro sind herausfordernde Bedingungen für den deutschen M&A-Markt.

1. Einleitung

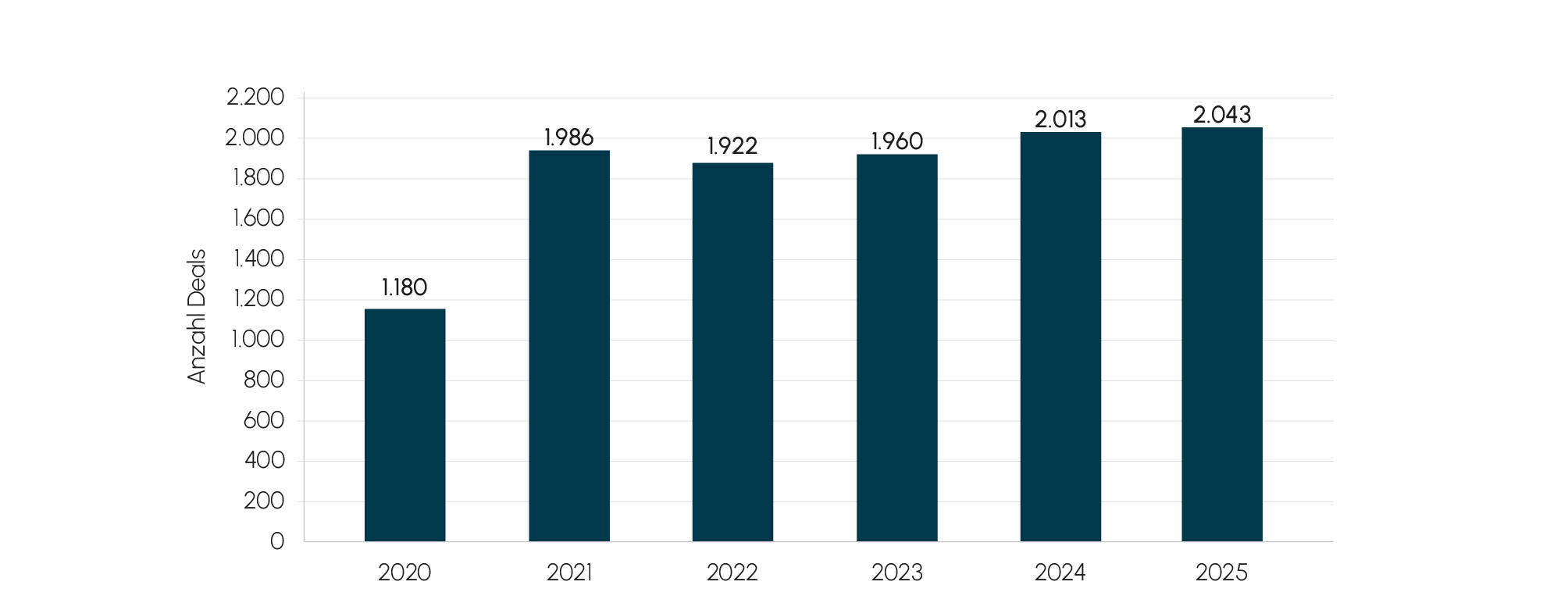

Schwache Wirtschaftsprognosen, hohe Energiekosten, neue US-Zölle und der schwächelnde US-Dollar im Verhältnis zum Euro sind herausfordernde Bedingungen für den deutschen M&A-Markt. Daher ist es kaum überraschend, dass die Anzahl der Deals mit einem deutschen Zielunternehmen im Jahr 2025 – ähnlich wie in den vergangenen drei Jahren – mit 2.042 Deals auf einem enttäuschenden Niveau geblieben ist. Trotz der allgemein gedämpften konjunkturellen Stimmung gibt es jedoch überzeugende Gründe anzunehmen, dass sich der Markt für Fusionen und Übernahmen im Jahr 2026 spürbar erholen wird.

In Zeiten enormer wirtschaftlicher und geopolitischer Unsicherheiten ist es zunehmend schwierig geworden, eine Einigung zwischen Käufern und Verkäufern über Unternehmensbewertungen in Bezug auf zukunftsorientierte Geschäftspläne zu erzielen. Unternehmen sind vorsichtiger geworden und halten sich bei riskanten, groß angelegten Übernahmen zurück.

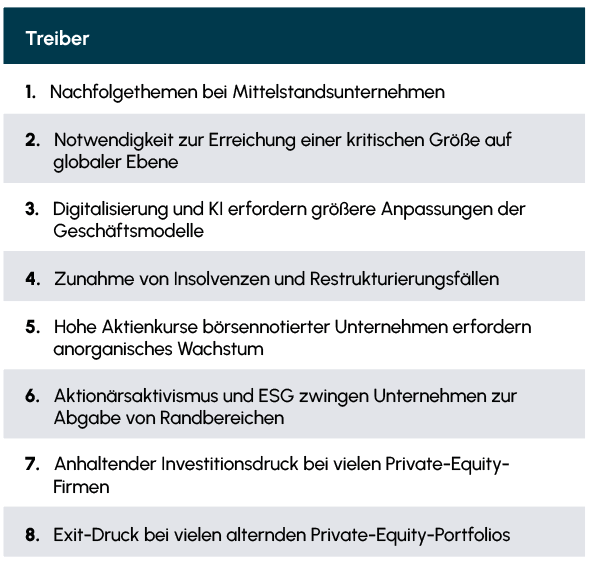

Dennoch gibt es zahlreiche Treiber für Fusionen und Übernahmen, die zu einer spürbaren Belebung des Marktes führen werden: Zunächst einmal wird sich der Stau und damit der M&A-Rückstand auflösen, der durch aufgeschobene Nachfolgelösungen, Private-Equity-Exits und Unternehmensverkäufe in den letzten vier Jahren entstanden ist. Zudem sind höhere Anforderungen an die kritische Unternehmensgröße, ungeklärte Nachfolgefragen in Familienunternehmen und die wachsende Relevanz digitaler Geschäftsmodelle und KI-Anwendungen wichtige Gründe für einen Anstieg der M&A-Aktivität.

Abb. 1 Anzahl M&A-Transaktionen mit deutschem Zielunternehmen 2025

Quelle: MergerMarket

Quelle: MergerMarket

2. Exit-Druck auf der Sell-Side

Der Verkauf größerer attraktiver deutscher Familiengesellschaften stellte in der Vergangenheit die Ausnahme dar. Dies wird sich jedoch künftig stark ändern. Angesichts ungelöster Nachfolgethemen steht der deutsche Mittelstand vor einer massiven Exit-Welle. Fehlende eigene Management-Kompetenzen und schwindendes Interesse an einer wesentlichen unternehmerischen Beteiligung werden den Verkauf vieler Familiengesellschaften an einen größeren Wettbewerber oder an einen finanzstarken Private-Equity-Investor begünstigen. Nach exogenen Schocks wie der Corona-Pandemie, dem Ukraine-Krieg oder dem Handelskonflikt mit den USA bekommen viele Eigentümerfamilien von Mittelstandsunternehmen kalte Füße. Sie merken, dass ein Großteil ihres Vermögens in der eigenen Firma steckt, sich somit noch nicht gesichert hinter der Brandschutzmauer befindet und damit eine Vermögensdiversifikation angezeigt ist.

Abb. 2 Treiber für den deutschen M&A-Markt

Quelle: Lincoln International

Zusätzlich geraten viele Private-Equity-Firmen unter erheblichen Druck ihrer Kapitalgeber, ihre alternden Beteiligungsportfolios in den Exit zu bringen, um Cash-Rückflüsse zu ermöglichen. Wenn die Marktbedingungen für einen Verkauf noch nicht günstig sind, werden Continuation Funds als alternative Exit-Kanäle stärker genutzt. Prominente Beispiele in Deutschland im vergangenen Jahr sind Vehikel, die von bekannten Private-Equity-Häusern wie der Deutschen Beteiligungs AG, Oakley und Deutsche Private Equity und Triton aufgelegt wurden.

Und schließlich sehen sich deutsche Konzerne zunehmend dem Druck von aktivistischen Großaktionären ausgesetzt, Veräußerungen in Betracht zu ziehen. Infolgedessen können sich viele Unternehmen eine endlose Verschiebung von Portfoliooptimierungen nicht mehr leisten. Zum Beispiel erwägt Thyssenkrupp einen möglichen Verkauf seiner Materials-Services-Sparte, die jährlich etwa 12 Mrd. EUR Umsatz generiert und einen signifikanten Teil des Unternehmens darstellt.

3. Investitionsdruck auf der Buy-Side

Im Corporate Segment sind es die anhaltend hohen Aktienkurse von börsennotierten Großunternehmen, die die Vorstände dazu verleiten, aktiv Übernahmen in Betracht zu ziehen. In vielen Fällen können aktuelle Börsenkurse nur dann nachhaltig gerechtfertigt werden, wenn Unternehmen nicht nur organisch, sondern auch anorganisch wachsen. Gleichzeitig verfügen Private-Equity-Investoren über umfangreiche Kapitalzusagen, was sie unter enormen Druck setzt, geeignete Übernahmekandidaten für ihre Fonds zu finden.

4. Bedeutung von ESG-Themen

In den kommenden Jahren werden ESG-Themen bei Großkonzernen, Private-Equity-Firmen und finanzierenden Banken weiter an Bedeutung gewinnen. Die Einhaltung von Umweltrichtlinien, die Förderung von Diversität und vorbildliche Geschäftspraktiken fallen bei Akquisitions- und Desinvestitionsentscheidungen immer stärker ins Gewicht. Gerade auch die Dekarbonisierung und die allgemeine Energiewende werden Unternehmen dazu veranlassen, umweltfreundliche Technologien und Kernkompetenzen zu erwerben. Fusionen und Übernahmen sind zunehmend ein wichtiges Managementinstrument, um das eigene ESG-Profil zu verbessern.

5. M&A-Aktivitäten in nahezu allen Sektoren

In nahezu allen Branchen werden Fusionen und Übernahmen stattfinden, wobei der Anteil konjunkturunabhängiger Branchen weiter zulasten der zyklischen Industriesektoren zunehmen wird. Überdurchschnittliche M&A-Aktivitäten sehen wir in den Bereichen Software, künstliche Intelligenz, Digitalisierung, Infrastruktur, erneuerbare Energien, Technologie, Defense, Medizintechnik und Gesundheitswesen. Eine Sonderkonjunktur bei M&A erwarten wir zudem im zunehmend unter Druck geratenen Einzelhandel und in der schwächelnden Automobilzuliefererindustrie. Gerade in diesen Sektoren bieten sich Chancen durch Distressed M&A, Turnarounds oder Restrukturierungen. Eine sich abschwächende Entwicklung sehen wir hingegen im exportabhängigen Maschinen- und Anlagenbau sowie im Chemiesektor.

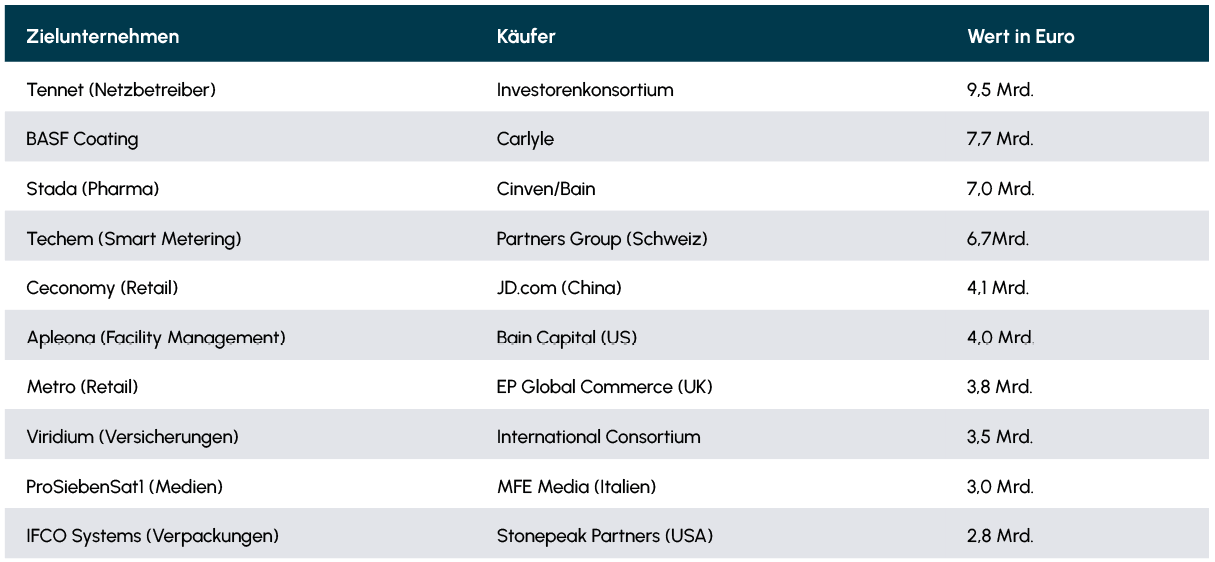

Abb. 3 Top 10 angekündigte deutsche Deals 2025

Quelle: MergerMarket

Quelle: MergerMarket

6. Hoher Anteil an grenzüberschreitenden Deals

Der Anteil grenzüberschreitender Deals dürfte 2026 mit etwa 75% weiter zunehmen. Wie in den Vorjahren werden hierbei Ausländer mehr Unternehmen in Deutschland akquirieren als umgekehrt. Wichtigste Käufer- und Target-Nation für deutsche Unternehmen bleiben mit großem Abstand ganz klar die USA, gefolgt von Großbritannien und Frankreich.

Die Mehrheit der Transaktionen wird im sogenannten Mid-Cap-Segment stattfinden wird, während große Übernahmen, wie die von BASF Coatings, Stada oder Techem in einer Größenordnung von über 5 Mrd. EUR, die Ausnahme bleiben. Das gleiche gilt für große Akquisitionen deutscher Konzerne im Ausland.

7. Attraktive Zeiten für Verkäufer und Käufer

Für Eigentümer profitabler, gesunder Unternehmen sollte in den kommenden 18 Monaten das Fenster für einen erfolgreichen Unternehmensverkauf zu attraktiven Konditionen weit geöffnet sein. Strategische Käufer und Finanzinvestoren werden jedoch von Jahr zu Jahr zunehmend vorsichtiger bei M&A-Transaktionen. Im Rahmen der Due Diligence werden sie die Zielunternehmen weiterhin gründlich auf das Vorhandensein von Risiken und Verpflichtungen prüfen.

Es wird zunehmend Möglichkeiten für Käufer geben, spannende Ziele im Mittelstand zu fairen Bewertungen zu finden. Der deutsche M&A-Markt wird jedoch fragil bleiben, wie in den vergangenen drei Jahren. M&A-Professionals werden weiterhin mit einer höheren Unsicherheit leben müssen und sich in einem herausfordernden makroökonomischen Umfeld und unsicheren Businessplänen bewegen. Käufer müssen kalkuliert und unternehmerisch agieren, wenn sie erfolgreiche Deals abschließen wollen. Sie sollten potenzielle Risiken im Blick behalten, während sie nach Chancen suchen und bereit sind, schnell zu handeln, wenn die Zeit reif ist. Die Erfahrung zeigt, dass wirtschaftliche Abschwünge sehr lohnende Zeiten für Unternehmenskäufe sein können.

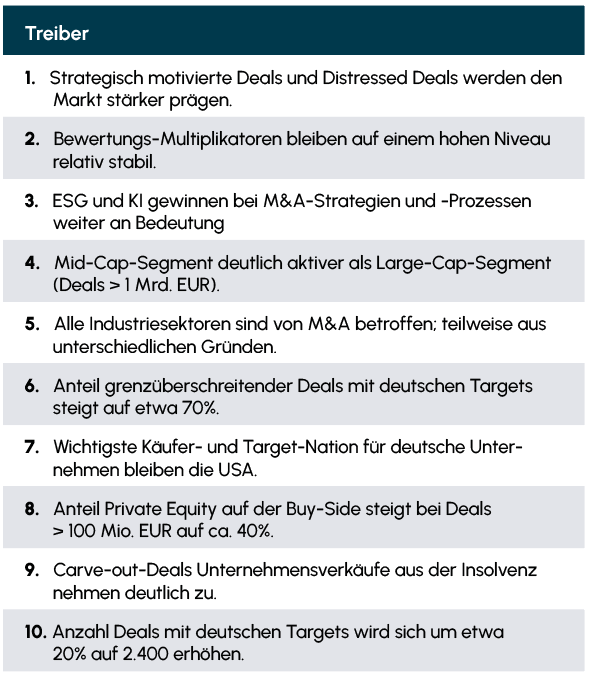

Abb. 4 Zehn Thesen zum dt. M&A-Markt im Jahr 2026

Quelle: Lincoln International

Quelle: Lincoln International

8. Fazit

Aufgrund des bisherigen „Transaktionsstaus“ erwarten wir im laufenden Jahr bei der Anzahl M&A-Deals einen deutlichen Anstieg von etwa 20%. Unsere Mandats-Pipeline sowie die zahlreichen Gespräche mit Großunternehmen, Finanzinvestoren, Familiengesellschaftern und finanzierenden Banken bestätigen diesen positiven Ausblick. Im Ergebnis rechnen wir für das Jahr 2026 mit insgesamt 2.400 M&A-Transaktionen mit einem deutschen Zielunternehmen. Diese hoffnungsvolle Erwartung spiegelt sich auch sehr eindrucksvoll in der jüngsten Aktienkursentwicklung von börsennotierten globalen M&A-Investmentbanken wider. Aktienanalysten und institutionelle Investoren erwarten in den kommenden Monaten ein weltweit boomendes M&A-Umfeld.