Kreieren Earn-outs Wert – oder nur Komplexität? Eine empirische Untersuchung für Kontinentaleuropa

Earnouts sollen Käufer in M&A Transaktionen vor Überzahlung schützen, da Informationsasymmetrien abgebaut werden und der endgültige Kaufpreis teilweise auf der künftigen Leistung des Zielunternehmens basiert. Verschiedene Wissenschaftler haben die Wahrnehmung von Earnout-Deals durch die Kapitalmärkte untersucht und dabei erhebliche abnormale Renditen festgestellt. Diese Studien konzentrieren sich vor allem auf die angelsächsischen Länder und China und nutzen Daten aus der Zeit vor COVID. Ziel dieser Studie ist es daher, die Reaktion der Kapitalmärkte auf Earnout-Deals in Kontinentaleuropa im Zeitraum von 2012 bis 2022 zu untersuchen. Unsere Ergebnisse zeigen, dass Earnout-Deals in Kontinentaleuropa signifikant besser abschneiden als Non-Earnout-Deals und besonders in Zeiten hoher Unsicherheit von Vorteil sind. Dies zeigt deutlich, dass Earnouts bei aller Komplexität echte Wertgenerierer sind.

1. Earn-outs: Bedeutung, bisherige Erkenntnisse und Fragestellungen der Studie1

Earn-outs sind im M&A Kontext inzwischen nicht mehr neu. Doch werden sie durch große Transaktionen wie die Übernahme von Brightly Software durch Siemens für 1,875 Mrd. USD, von denen 300 Mio. USD auf einen Earn-out entfielen, für ein breiteres Publikum sichtbarer2. Einfach ausgedrückt ist ein Earn-out ein Bestandteil des Kaufpreises, der in seinem Eintreten und gegebenenfalls auch in seiner Höhe auf der künftigen Leistung des Zielunternehmens basiert. Mit welcher Art von Metrik diese künftige Leistung gemessen wird, bleibt den Verhandlungspartnern überlassen. Dies können finanzielle Größen (z.B. Umsatz, EBITDA) aber auch Meilensteine bei Forschung und Entwicklung sein. Infolgedessen bieten Earn-outs dem Bieter und dem Zielunternehmen die Möglichkeit, potenzielle Bewertungsunterschiede zu überbrücken, die aufgrund unterschiedlicher zugrunde liegender Annahmen der Parteien entstehen3. Abgesehen von der Funktion, Transaktionen zu erleichtern, schützen Earn-outs aufgrund ihrer bedingten Struktur vor Überzahlungen, was zu einer Risikoteilung zwischen den Parteien führt4. Die Relevanz von Earn-outs wird nicht nur durch große Transaktionen wie die oben genannte veranschaulicht, sondern auch durch einen zunehmenden Anteil von Earn-out-Deals, der Mitte der 2010er Jahre 16% erreichte5 und angesichts der volatilen Marktbedingungen wahrscheinlich weiterhin bestehen wird.

Bisher konzentriert sich die Earn-out-Forschung auf die Reaktion der Kapitalmärkte, was angesichts der weit verbreiteten Untersuchung solcher Effekte in der Finanzforschung nicht überrascht. Interessanterweise führen Studien, die Earn-out-Transaktionen nicht gesondert berücksichtigen, zu nicht eindeutigen Ergebnissen mit einer Tendenz zu null oder negativen abnormalen Renditen für die Käufer6. Studien, die sich auf M&A-Transaktionen mit Earn-outs konzentrieren, stellen hingegen wiederholt signifikant positive abnormale Renditen fest. Der Schutz vor Überzahlung scheint also wirkungsvoll. Von den 22 Studien, die die abnormalen Renditen von Earn-out-Transaktionen analysieren, konzentrieren sich jedoch die meisten auf die USA sowie Großbritannien und sind mehr als zehn Jahre alt. Darüber hinaus ist fraglich, inwieweit Erkenntnisse aus den USA/Großbritannien auch auf Kontinentaleuropa anwendbar sind, zumal es als nachgewiesen gilt, dass Renditen von M&A-Transaktionen im Allgemeinen in Regionen mit weniger entwickelten und weniger wettbewerbsintensiven Kapitalmärkten erheblich zum Positiven abweichen7. Dies führt zur Kernhypothese dieser Studie:

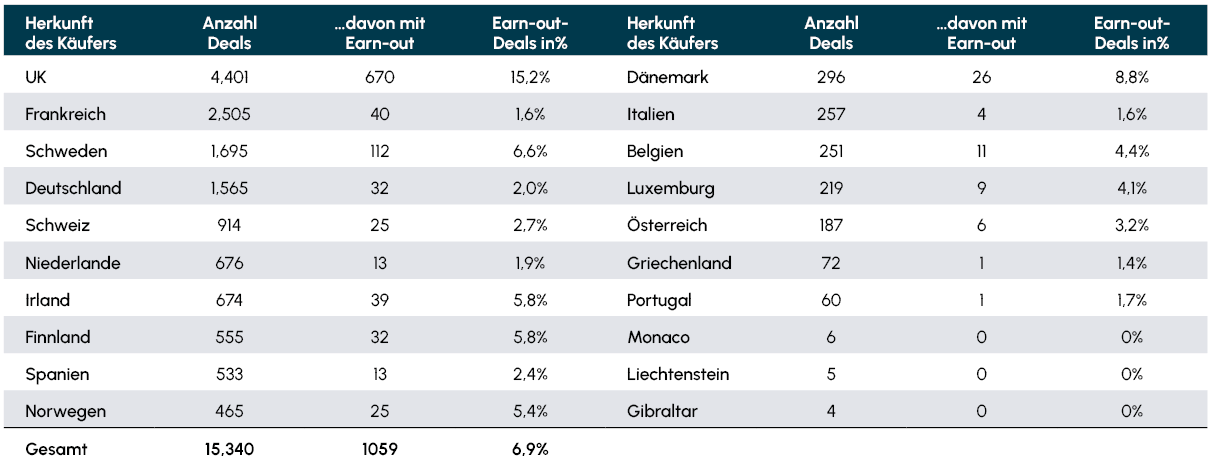

Tab. 1 M&A-Transaktionen mit und ohne Earn-out nach Ländern

Quelle: Eigene Darstellung

Quelle: Eigene Darstellung

H: Earn-out-Transaktionen in Kontinentaleuropa erzielen im Vergleich zu Transaktionen ohne Earn-out überdurchschnittliche Renditen und verstärken sogar ähnliche Muster, die in früheren Studien mit Schwerpunkt auf den USA und Großbritannien gezeigt wurden.

Unsere Untersuchung trägt sowohl wissenschaftlich als auch praktisch zur Diskussion von Earn-outs bei. So erweitern wir die überwiegend auf den angelsächsischen Raum fokussierte Earn-out-Forschung, indem wir ihre Anwendung auf Kontinentaleuropa untersuchen und wertvolle Erkenntnisse über die Verallgemeinerbarkeit der in früheren Studien dokumentierten Überperformance von Earn-out-Deals beitragen8. Das ist insbesondere vor dem Hintergrund der aktuellen Zunahme von Earn-out-Deals relevant.9 Während es umfangreiche akademische Arbeiten über die Wahrnehmung von Earn-outs an der Börse in den USA und China gibt, besteht für Europa mit nur einer einzigen Studie von Lukas und Heimann (2014)10, die Earn-outs in einem europäischen Land untersucht, noch eine erhebliche Lücke. Dies ist überraschend, da Earn-outs in Ländern mit weniger entwickelten Kapitalmärkten und damit höheren Informationsasymmetrien vorteilhafter sein sollten.11

2. Daten und Methodik

Unsere Analyse basiert auf M&A-Transaktionen mit Käufern, die ihren Hauptsitz im Vereinigten Königreich oder Kontinentaleuropa haben, und die zwischen dem 30. September 2012 und dem 30. September 2022 stattfanden. Die Daten stammen von Thompson Reuters Refinitiv. Zur Erhöhung der Analysegenauigkeit folgen wir dem Ansatz von Barbopoulos und Danbolt (2021)12 und bereinigen die Stichprobe um (a) private Käufer, (b) Käufer im stark regulierten Finanzsektor, (c) Erwerbe von weniger als 50% des Zielunternehmens, (d) wiederholte Ankündigungen13 und (e) doppelte Transaktionen. Somit erhalten wir einen endgültigen Datensatz von 15.340 M&A-Transaktionen, von denen 1.059 Earn-outs aufweisen. Der Anteil beträgt somit 6,9%. Um für die Auswirkungen der Corona-Pandemie und anderer außergewöhnlicher Markteinflüsse zu kontrollieren, verwenden wir mit dem VSTOXX-Index die implizite Volatilität des europäischen Kapitalmarkts als Messgröße der Risikoerwartungen.14

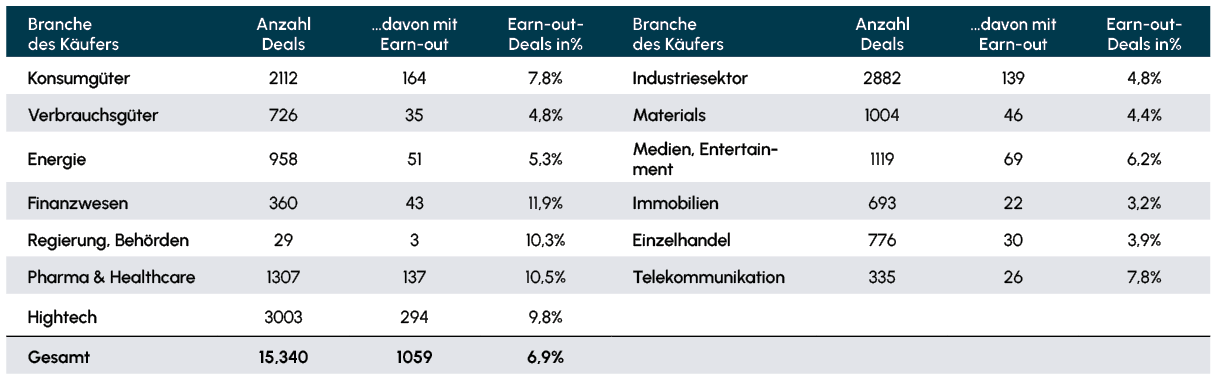

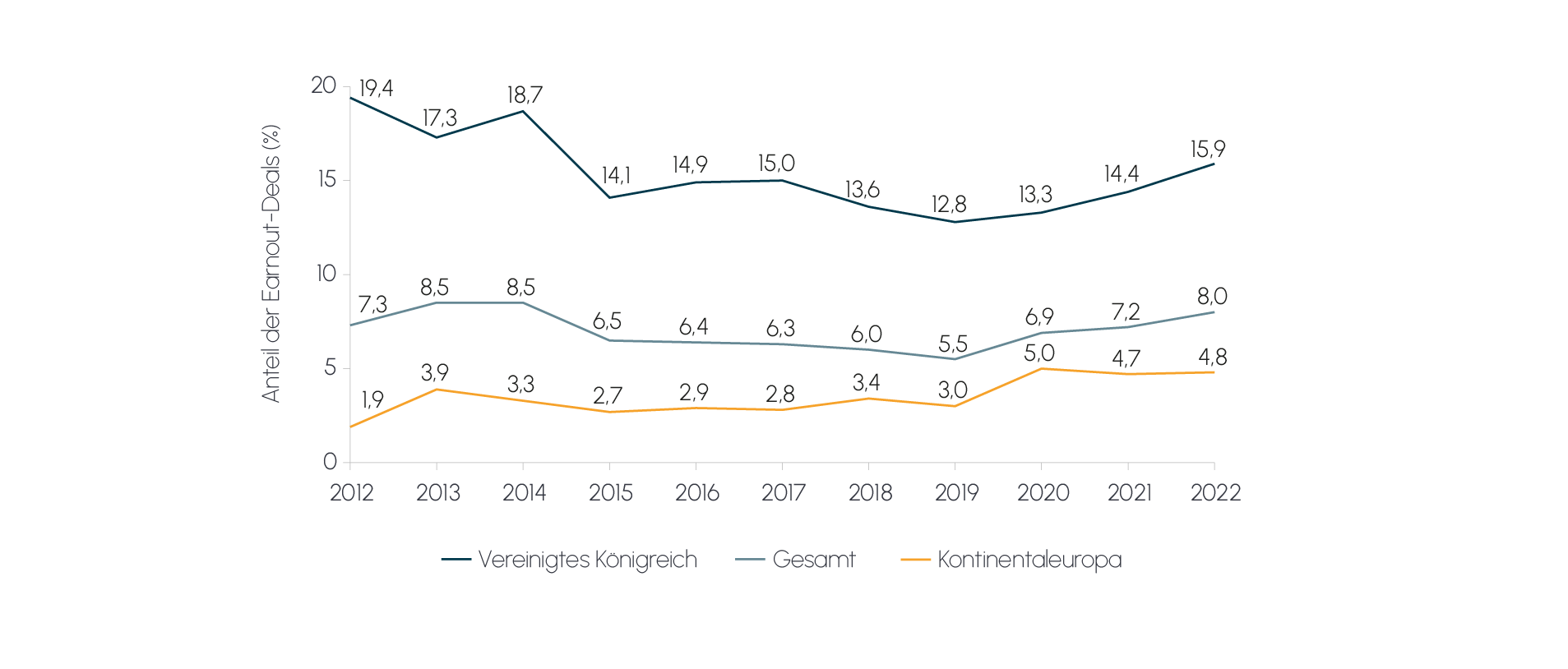

Ein erster Blick auf die deskriptiven Statistiken in den Tabellen 1 und 2 sowie in Abbildung 1 zeigt mehrere erwähnenswerte Beobachtungen. Erstens ist der M&A-Markt im Vereinigten Königreich wesentlich größer als der europäische und weist einen höheren Anteil an Earn-out-Transaktionen auf (ca. 15% gegenüber 5%). Von 2012 bis 2022 lag der Anteil der Earn-out-Transaktionen in der Gesamtstichprobe zwischen 7,3% im Jahr 2012 und 8,0% im Jahr 2022. Interessanterweise erreichte der Earn-out-Anteil im Vereinigten Königreich 2012 mit 19,4% seinen Höchststand und ging 2019 auf 12,8% zurück. Die Entwicklung ist auch auf einem weitaus niedrigeren Niveau in der kontinentaleuropäischen Stichprobe fast umgekehrt, die einen Anstieg von anfänglich 1,9% Earn-out-Anteil im Jahr 2012 auf einen Höchststand von 5,0% im Jahr 2020 verzeichnete.15 Neben der historischen Entwicklung zeigt Tabelle 1, dass Transaktionen ungleichmäßig über die Branchen verteilt sind und dass der Earn-out-Anteil von 3,2% im Immobiliensektor bis zu circa 10% bei Pharma & Healthcare beziehungsweise Hightech reicht. Schließlich werden Earn-out-Deals hauptsächlich zum Erwerb nicht börsennotierter Ziele eingesetzt. Bei weniger als 2% der Übernahmen börsennotierter Ziele werden Earn-outs eingesetzt.

Tab. 2 M&A-Transaktionen mit und ohne Earn-out nach Branchen

Quelle: Eigene Darstellung

Quelle: Eigene Darstellung

Abb. 1 Anteil der Earn-out-Deals nach gegenübergestellten Regionen

Quelle: Eigene Darstellung

Quelle: Eigene Darstellung

Um die Reaktion des Kapitalmarktes auf die Übernahmen zu messen, folgen wir dem Ansatz einer Gruppe führender Autoren auf diesem Gebiet, darunter Barbopoulos und Danbolt (2021)16, die ihre Analyse auf das angepasste Marktmodell (AMM) stützen. Das angepasste Marktmodell geht davon aus, dass die erwarteten Renditen bei allen Wertpapieren ähnlich, aber nicht konstant sind. Daher berücksichtigt dieser Ansatz Marktveränderungen, die zeitgleich mit Ereignissen stattfanden, die die Stichprobenunternehmen erlebten (Brown und Warner, 1980). Aus diesem Grund berechnen wir die Renditen des Übernehmers im Ankündigungszeitraum nach folgender Formel:

wobei 𝐴𝑅𝑖𝑡 die abnormale Rendite des Käufers 𝑖 am Tag 𝑡 bezeichnet, 𝑅𝑖𝑡 sich auf die Aktienrendite des Käufers 𝑖 am Tag 𝑡 bezieht und 𝑅𝑚𝑡 die beobachtete Rendite des Marktportfolios 𝑀 am Tag 𝑡 ist. Unser wichtigster Leistungsindikator sind die kumulierten abnormalen Renditen während des fünftägigen Ankündigungszeitraums (t-2 bis t+2). Daher schätzen wir die entsprechenden KARs für den Käufer wie folgt:

Um den Earn-out-Effekt auf die Transaktionen zu isolieren, erstellen wir zunächst ein univariates Modell zwischen den kumulativen abnormalen Renditen der Käufer und dem Vorhandensein von Earn-out-Verträgen in Transaktionen:

wobei 𝐾𝐴𝑅𝑖 den 5-Tage-KAR (t-2 bis t+2) des Käufers 𝑖 bezeichnet. 𝛼 gibt die Konstante der Regression an, während 𝐸𝑂𝑖 indiziert, ob ein Earn-out vorliegt oder nicht.

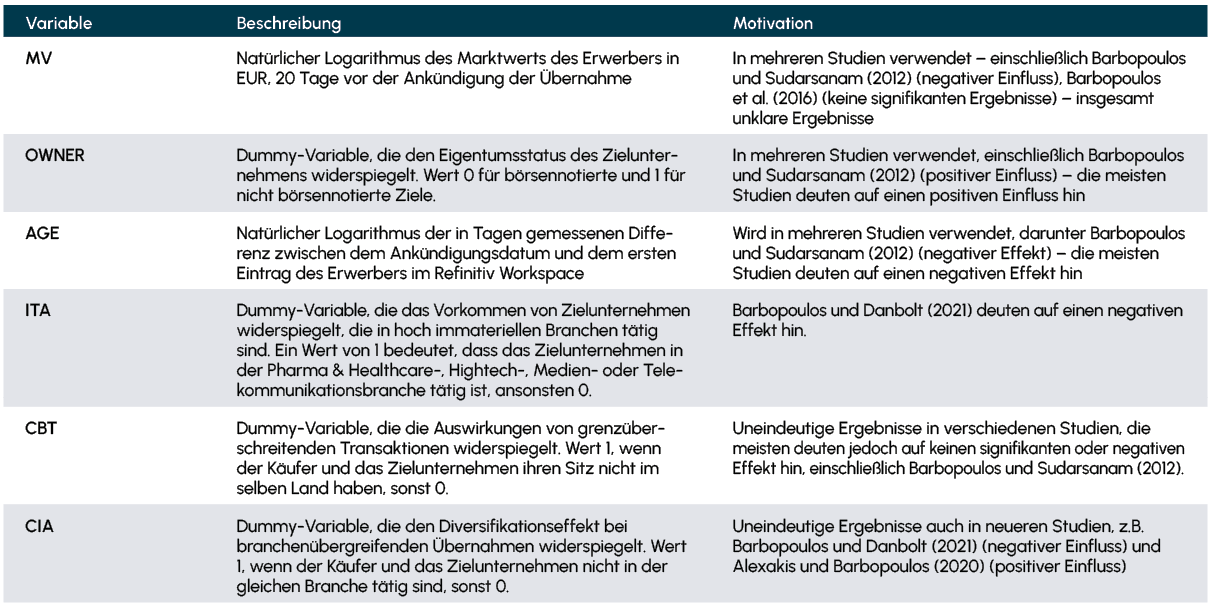

Gleichzeitig definieren wir ein multivariates Modell für die kumulativen abnormalen Renditen in Gleichung (2.4). Die einbezogenen Variablen sind durch frühere Forschungsarbeiten motiviert17. Eine Übersicht über die Variablendefinitionen findet sich in Tabelle 3.

Tab. 3 Variablen zur Erklärung abnormaler Renditen bei M&A-Transaktionen und ihre Motivation aus der Literatur

Quelle: Eigene Darstellung

Quelle: Eigene Darstellung

Um den Selektionsbias zu verringern, folgen wir dem etablierten Ansatz des Propensity-Score-Matchings (PSM)18. Das PSM stammt aus klinischen Studien und ermöglicht es uns, potenzielle unternehmensspezifische Merkmale zu kontrollieren (Rosenbaum, 2010, Dehejia und Wahba, 2002). Die Auswahl der Matching-Merkmale basiert auf der bisherigen Literatur und umfasst unter anderem die Größe des Käufers, den gesellschaftlichen Status (öffentlich vs. privat), Börsennotierungsstatus, das Alter sowie Transaktionsmerkmale (grenzüberschreitend, branchenübergreifend, hoher Anteil immaterieller Vermögensgegenstände).19

Um die Auswirkungen während der Pandemie zu überprüfen, nehmen wir schließlich eine Variable auf, die die implizite Volatilität auf dem Finanzmarkt misst, den VSTOXX-Index. Zur Analyse der Wechselwirkung zwischen dem Vorhandensein von Earn-outs und der impliziten Volatilität führen wir eine zweite KAR-Regression durch:

wobei 𝑉𝑆𝑇𝑂𝑋𝑋𝑖 der Volatilitätsindex und (𝐸𝑂𝑖×𝑉𝑆𝑇𝑂𝑋𝑋𝑖) die Wechselwirkung zwischen beiden Variablen ist.

3. Ergebnisse

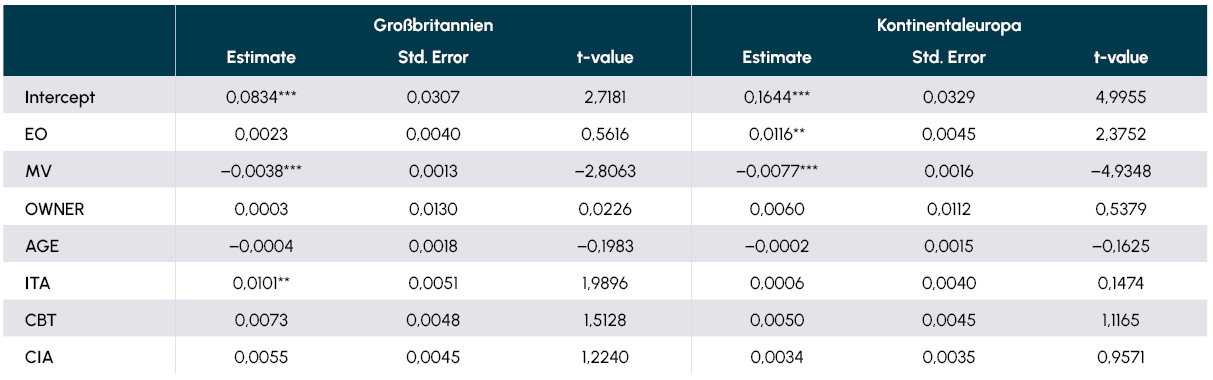

Unsere Ergebnisse der univariaten Tests sind in Tabelle 4 zusammengefasst. Die Tabelle gibt die kurzfristigen Vermögenseffekte an, die als CARs gemessen werden. Für die gesamte Stichprobe ergeben sich abnormale Renditen in Höhe von 1,16%, unabhängig davon, ob es sich um einen Earn-out-Deal oder einen Nicht-Earn-out-Deal handelt. In Übereinstimmung mit der in Abschnitt 1 diskutierten Literatur übertreffen Earn-out-Deals Nicht-Earn-out-Deals in der gesamten Stichprobe um 115 Basispunkte. Betrachtet man die Ergebnisse für Kontinentaleuropa und das Vereinigte Königreich, so zeigt sich eine signifikante Outperformance von Earn-out-Transaktionen von 188 Basispunkten in Kontinentaleuropa (Earn-out-Deals erreichen kumulierte abnormale Renditen von 2,89% im Ankündigungszeitraum, verglichen mit 1,01% bei Nicht-Earn-out-Deals). Somit finden wir erste Belege für unsere erste Hypothese, dass Käufer in Kontinentaleuropa bei Earn-out-Deals eine Outperformance gegenüber Nicht-Earn-out-Deals erzielen. Dies wird auch durch unsere multivariate Analyse in Tabelle 5 gestützt, die einen signifikanten Effekt von Earn-outs auf abnormale Renditen für die kontinentaleuropäische Stichprobe bestätigt. Darüber hinaus erzielen Earn-out-Deals in Kontinentaleuropa tatsächlich fast 50% höhere Renditen (2,89%) als im Vereinigten Königreich (1,99%), was auf eine höhere Wertschöpfung von Earn-outs in weniger liquiden Märkten hindeutet. Eine weitere erwähnenswerte Beobachtung ist, dass die Größe des Käufers, gemessen am Marktwert, signifikant negativ mit abnormalen Renditen korreliert ist, was bedeutet, dass abnormale Renditen für größere Käufer abnehmen. Andere Variablen, wie zum Beispiel branchenübergreifende Übernahmen, liefern keine signifikanten Ergebnisse.

Tab. 4 Ergebnisse der univariaten Analyse (basierend auf Gleichung (2.3). Ergebnisse für Earn-out- und Nicht-Earn-out-Deals sind mit einem t-Test auf signifikante Unterschiede der KAR-Mittelwerte verglichen worden

(Signifikanz-Level: 1%, 5% und 10% mit ***, ** und * bezeichnet).

Quelle: Eigene Darstellung

Quelle: Eigene Darstellung

Tab. 5 Ergebnisse der multivariaten Analyse (basierend auf Gleichung (2.4). Signifikanz der Koeffizienten ist mit t-Test überprüft worden (Signifikanz-Level: 1%, 5% und 10% mit ***, ** und * bezeichnet).

Quelle: Eigene Darstellung

Quelle: Eigene Darstellung

Zusammenfassend lässt sich sagen, dass die Ergebnisse unsere erste Hypothese stützen, dass Earn-out-Deals in Kontinentaleuropa im Vergleich zu Nicht-Earn-out-Deals überlegene abnormale Renditen erzielen, sogar in einem höheren Maße als in einem stärker entwickelten Kapitalmarkt wie dem Vereinigten Königreich.

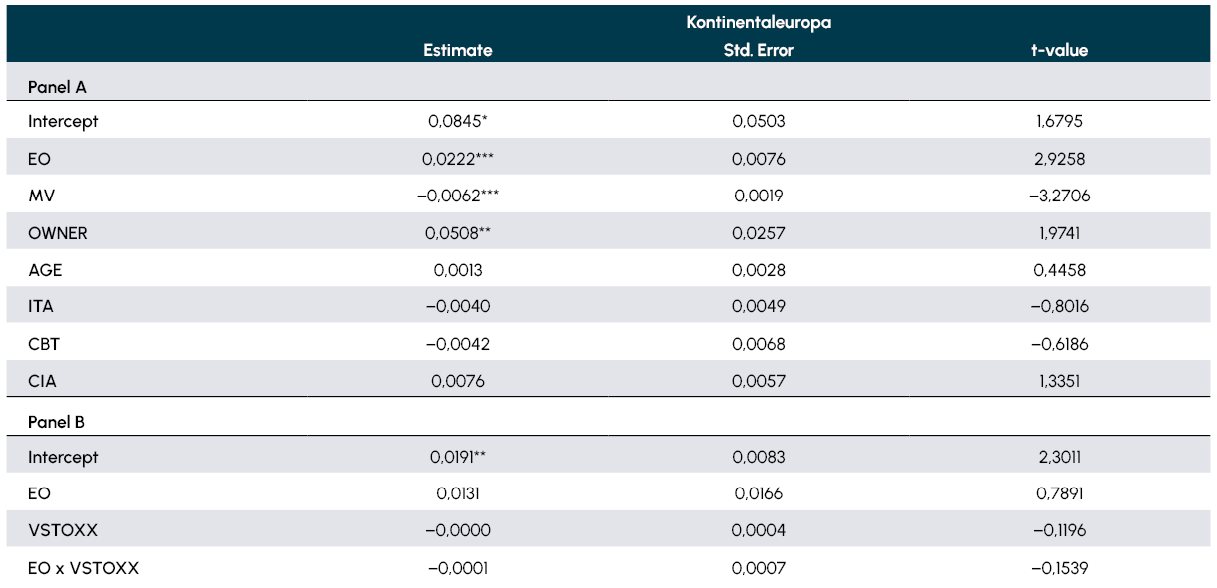

Wir setzen unsere Analyse fort, indem wir mehrere unabhängige Variablen in eine multivariate Analyse einbeziehen und uns auf die Teilstichprobe für Kontinentaleuropa konzentrieren. In Panel A von Tabelle 6 sind die Ergebnisse dieser Analyse dargestellt. Auch hier finden wir Belege dafür, dass Earn-out-Deals (EO) einen signifikant positiven Effekt auf abnormale Renditen haben. Ähnlich wie bei der vorherigen Analyse hat die Größe des Käufers einen signifikant negativen Effekt. Panel B zeigt die Ergebnisse für Gleichung (2.5), in dem die VSTOXX-Variable als Maß für die Risikowahrnehmung der Marktteilnehmer eingeführt wurde. Der Koeffizient für die Earn-out-Variable ist zwar positiv, es lässt sich jedoch kein signifikanter Effekt feststellen. Ebenso liefert der Interaktionsterm von Earn-out und VSTOXX keine signifikanten Ergebnisse. Wir finden somit keinen Zusammenhang mit den durch den VSTOXX-Index operationalisierten Risikowahrnehmungen.

Tab. 6 Ergebnisse der multivariaten Analyse für die Corona-Zeitperiode (basierend auf Gleichung (2.4) für Panel A

und Gleichung (2.5) für Panel B). Signifikanz der Koeffizienten ist mit t-Test überprüft worden (Signifikanz-Level: 1%, 5% und 10% mit ***, ** und * bezeichnet).

Quelle: Eigene Darstellung

Quelle: Eigene Darstellung

4. Schlussfolgerung

Unsere Ergebnisse zeigen deutlich, das Earn-out-Deals eine signifikante Überperformance aufweisen. Somit belegen wir, dass Earn-outs nicht nur Komplexitität in Transaktionen steigern, sondern tatsächlich zu besseren Kapitalmarktwahrnehmungen führen. Studien zu Earn-outs im angelsächsischen Raum haben ähnliche Ergebnisse nachgewiesen. Wir schließen jedoch eine wichtige Lücke und zeigen, dass die Überperformance von Earn-out-Deals auch in Kontinentaleuropa gilt. Mehr noch: Wir weisen nach, dass der Effekt sogar signifikant positiver ist als im Vereinigten Königreich und dass die abnormalen Renditen zunehmen, je kleiner die Käufer beziehungsweise die Deals sind. Diese Ergebnisse deuten auf einen besonderen Mehrwert von Earn-outs in Umgebungen mit einem weniger entwickelten Kapitalmarkt hin.

Für Investoren sind das wichtige Erkenntnisse: a) Der Aufwand über gute Earn-out-Klauseln nachzudenken und diese durchzuverhandeln lohnt sich. b) Je kleiner die Käufer und je weniger entwickelt die Marktumgebung, desto sinnvoller ist der Einsatz von Earn-outs.

1 Dieser Artikel ist eine Auskopplung aus einem längeren englischsprachigen Artikel, welcher im Finance Research Letter veröffentlicht wurde: A look across the big pond and into the abyss — Performance of Earn-out deals in Europe and in times of crisis - ScienceDirect.

2 Siehe William Blair, 2022. URL: https://www.williamblair. com/News/Brightly-Software-and-Siemens-Transaction

3 Siehe Battauz, A., Gatti, S., Prencipe, A., Viarengo, L., 2021. Earnouts: The real value of disagreement in mergers and acquisitions. European Financial Management 27, 981–1024

4 Siehe Lukas, E., Heimann, C., 2014. Technological-induced information asymmetry, m&as and earnouts: stock market evidence from germany. Applied Financial Economics 24, 481–493

5 Siehe Barbopoulos, L.G., Danbolt, J., 2021. The real effects of earnout contracts in m&as. Journal of Financial Research 44, 607–639

6 Siehe z.B. Franks, J.R., Harris, R.S., 1989. Shareholder wealth effects of corporate takeovers: the uk experience 1955– 1985. Journal of financial Economics 23, 225–249

7 Siehe Alexandridis, G., Antypas, N., Travlos, N., 2017. Value creation from M&As: New evidence. Journal of Corporate Finance 45, 632–650

8 Vgl. z.B. Barbopoulos, L.G., Sudarsanam, S., 2012. Determinants of earnout as acquisition payment currency and bidder’s value gains. Journal of Banking & Finance 36, 678–694; Barbopoulos, L.G., Paudyal, K., Sudarsanam, S., 2018b. Earnout deals: Method of initial payment and acquirers’ gains. European Financial Management 24, 792–828

9 Siehe hierzu den Artikel des Wall Street Journal mit dem Titel „Companies Turn to Earn-outs to Find Common Ground on M&A Valuations”. (https://www.wsj.com/articles/companies-turn-to-Earn-outs-to-find-common-ground-on-m-a-valuations-146bf2c9)

10 Diese Studie ist sehr wertvoll, weil sie als einzige auf einen deutschen Datensatz abstellt. Allerdings wird methodisch nicht sichergestellt, dass Earnout- und Nicht-Earnout-Deal tatsächlich vergleichbar sind. Siehe Lukas, E., Heimann, C., 2014. Technological-induced information asymmetry, m&as and earnouts: stock market evidence from germany. Applied Financial Economics 24, 481–493

11 Siehe z.B. Luypaert, M., Van Caneghem, T., 2017. Exploring the double-sided effect of information asymmetry and uncertainty in mergers and acquisitions. Financial Management 46, 873–917

12 Siehe Barbopoulos, L.G., Danbolt, J., 2021. The real effects of earnout contracts in m&as. Journal of Financial Research 44, 607–639

13 Mit anderen Worten: Um zu vermeiden, dass schwankende Marktreaktionen die KARs beeinflussen, schließen wir Transaktionen aus, bei denen die Bieter zwei Tage vorher oder nachher eine andere M&A-Transaktion angekündigt haben.

14 Siehe Fassas, A.P., Siriopoulos, C., 2021. Implied volatility indices–a review. The Quarterly Review of Economics and Finance 79, 303–329

15 Wir stellen die Hypothese auf, dass der große Unterschied in Bezug auf den Earnout-Anteil teilweise auf die unterschiedliche Wirtschaftsstruktur der beiden Märkte zurückzuführen ist. Wir würden erwarten, dass der kontinentaleuropäische Markt einen höheren Anteil an privaten Transaktionen aufweist, die in dieser Stichprobe nicht enthalten sind.

16 Eine Gruppe von Autoren um Leonidas Barbopoulos hat mehrere Studien zu den abnormalen Renditen von Earnout-Transaktionen durchgeführt, die sich hauptsächlich auf britische und US-amerikanische Stichproben stützen, darunter Barbopoulos, L.G., Sudarsanam, S., 2012. Determinants of earnout as acquisition payment currency and bidder’s value gains. Journal of Banking & Finance 36, 678–694; Barbopoulos, L.G., Danbolt, J., Alexakis, D., 2018a. The role of earnout financing on the valuation effects of global diversification. Journal of International Business Studies 49, 523–551; Adra, S., Barbopoulos, L.G., Saunders, A., 2020. The impact of monetary policy on m&a outcomes. Journal of Corporate Finance 62, 101529.

17 Siehe z.B. Barbopoulos, L.G., Sudarsanam, S., 2012. Determinants of earnout as acquisition payment currency and bidder’s value gains. Journal of Banking & Finance 36, 678–694; Datar, S., Frankel, R., Wolfson, M., 2001. Earnouts: The effects of adverse selection and agency costs on acquisition techniques. Journal of Law, Economics, and Organization 17, 201–238; Barbopoulos, L.G., Danbolt, J., Alexakis, D., 2018a. The role of earnout financing on the valuation effects of global diversification. Journal of International Business Studies 49, 523–551

18 Siehe z.B. Rosenbaum, P.R., Rubin, D.B., 1985. The bias due to incomplete matching. Biometrics, 103–116; Rosenbaum, P.R., 2002. Overt bias in observational studies. Springer

19 Für weitere Details zum PSM und die dazugehörigen Formeln verweisen auf das ausführlichere englischsprachige Papier (Dahlen, Dittmann, Schreiter, 2025).