M&A in der Energiewende: Markttrends, Bewertung und Deal-Struktur von Renewable Energy Assets

Im März 2025 hat die deutsche Bundesregierung ein historisches Infrastrukturpaket in Höhe von 500 Mrd. EUR auf den Weg gebracht. Das Paket soll unter anderem die Transformation zu einer nachhaltigen Wirtschaft beschleunigen.

1. Viel Dynamik im aktuellen Umfeld

Im März 2025 hat die deutsche Bundesregierung ein historisches Infrastrukturpaket in Höhe von 500 Mrd. EUR auf den Weg gebracht. Das Paket soll unter anderem die Transformation zu einer nachhaltigen Wirtschaft beschleunigen. Rund 100 Mrd. EUR sind dabei für Klimaschutz und den entsprechenden Umbau der Wirtschaft eingeplant. Hierzu gehören auch Investitionen in Renewable Energy, sodass sowohl kurz- als auch mittelfristig auch die Marktsituation für Renewable Energy Assets beeinflusst werden dürfte.

Die weiterhin hohe Marktattraktivität des Renewables-Sektors basiert auf strukturellen Wachstumsfaktoren, regulatorischen Impulsen und technologischen Fortschritten. Die Energiewende ist ein zentraler Treiber, verstärkt durch ambitionierte politische Zielsetzungen wie das Vorhaben der EU, den Anteil von Renewable Energy am Gesamtenergieverbrauch bis 2030 auf 45% zu erhöhen.1 Parallel dazu zwingt die geopolitische Lage – insbesondere die Energiekrise infolge des Ukraine-Konflikts – Europa, seine Energieunabhängigkeit zu beschleunigen. Dies erfordert massive Investitionen, um die Energiewende nachhaltig voranzutreiben.

Gleichzeitig steigt die Nachfrage nach Renewable-Energy-Investments über alle Technologien hinweg, insbesondere im Bereich Wind- und Solarenergie, unterstützt durch langfristige Stromabnahmeverträge (PPAs) und stabile Cashflows. Hohe Markteintrittsbarrieren sichern die Position etablierter Player, während sinkende Technologiekosten Skaleneffekte ermöglichen und die Profitabilität weiter steigern. Regulatorische Anreize wie Subventionen und Steuererleichterungen schaffen ein attraktives Investitionsumfeld. Nicht zuletzt erhöht der ESG-induzierte regulatorische und gesellschaftliche Druck auf Unternehmen die M&A-Dynamik, da Investoren vermehrt auf nachhaltige und zukunftssichere Assets setzen.

Für Investoren bietet der Markt somit attraktive Renditechancen, was die M&A-Dynamik weiterhin unterstreicht.

Es lohnt sich daher, die aktuelle Marktsituation im Bereich der Renewable-Energy-Assets und insbesondere Besonderheiten in der Bewertung und Deal-Struktur dieser Assets nachfolgend einmal kompakt aufzuarbeiten.

2. Spezifische Charakteristika von Renewable Energy M&A und Project Finance

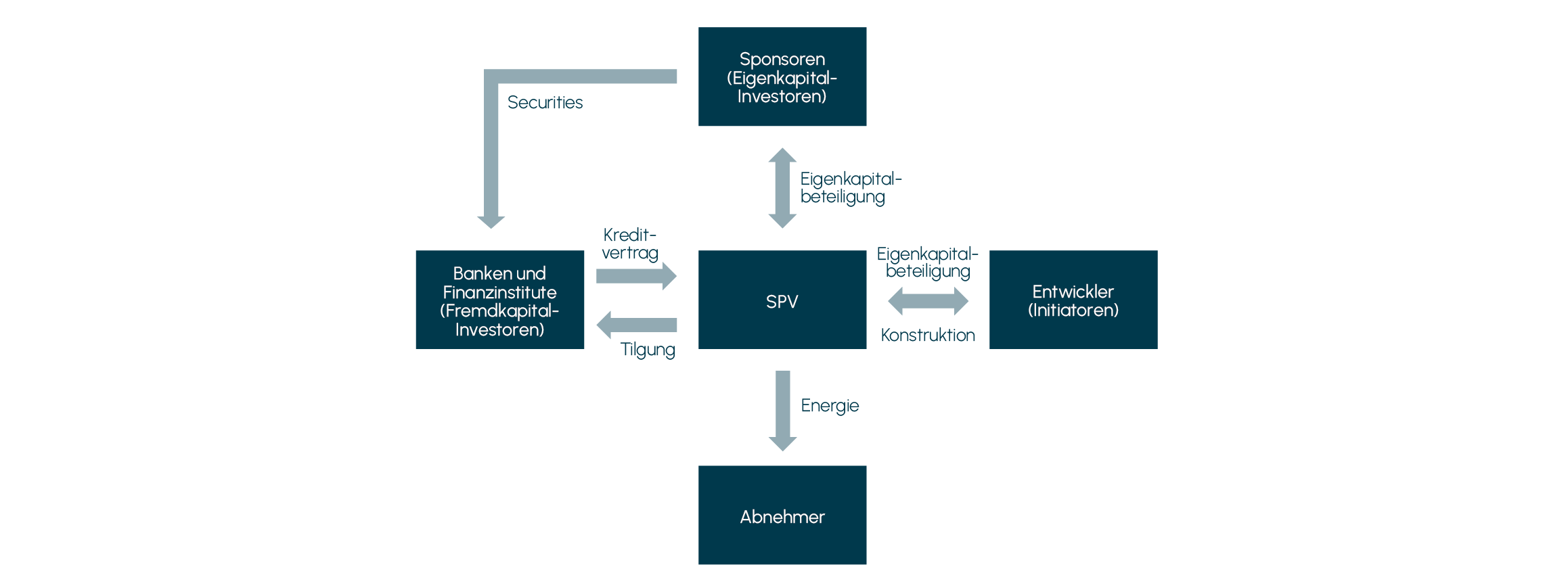

2.1 Projektstruktur

Renewable-Energy-Projekte werden typischerweise über Special Purpose Vehicles (SPV) strukturiert, um Risiken zu isolieren, Finanzierungseffizienz zu maximieren und Investoren eine klare Governance-Struktur zu bieten.

Die Projektentwickler übernehmen die Identifikation und Planung des Projekts, sichern Genehmigungen, Grundstücke, Netzanbindungen sowie langfristige Stromabnahmeverträge (PPAs) und koordinieren die Bauphase. Nach der Entwicklungsphase erfolgt häufig ein teilweiser oder vollständiger Exit an Finanz- oder strategische Investoren.

Das SPV fungiert als rechtliche Einheit, das sämtliche Vertragsbeziehungen hält – von Finanzierungs- und Bauverträgen bis hin zu Betriebs- und Wartungsvereinbarungen. Dies ermöglicht eine transparente Risikosteuerung und die Trennung des Projektrisikos von den Sponsoren.

Die Kapitalstruktur basiert auf einer Kombination aus Eigen- und Fremdkapital: Eigenkapitalgeber (Sponsoren), darunter Infrastruktur- und Private-Equity-Fonds, Versorgungsunternehmen oder Energie-Investoren, tragen das unternehmerische Risiko und steuern das Asset strategisch oder operativ. Sie stellen typischerweise 20% bis 25 % des Gesamtinvestitionsvolumens bereit.2

Banken und Fremdkapitalgeber finanzieren den Großteil des Projekts häufig über non-rekursives Projekt-Fremdkapital, das auf die erwarteten Cashflows beispielsweise aus PPAs oder staatlichen Fördermechanismen abgestimmt ist. Dies erfolgt regelmäßig über Konsortien aus Geschäftsbanken, Entwicklungsbanken oder institutionellen Investoren.

2.2 Investitionsarten

Es existiert eine Vielzahl von Investitionsmöglichkeiten im Bereich der Renewables, die je nach Risikoprofil, Zeitpunkt, strategischer Ausrichtung und Kapitalstruktur unterschiedliche Vorteile bieten. Einen der gängigsten Ansätze stellt der Erwerb oder die Beteiligung an SPVs dar (Share Deal), die bereits genehmigte und betriebsbereite Projekte umfassen. Diese Beteiligungen an SPVs ermöglichen es Investoren, direkt in Projekte zu investieren, die bereits über zukünftig abgesicherte Cashflows und eine reduzierte Risikostruktur verfügen.

Alternativ bietet der Zukauf von Entwicklern oder Betreiberunternehmen eine attraktive Möglichkeit, um in Unternehmen zu investieren, die eine starke Projektpipeline aufweisen und/oder bereits operative Projekte führen. Diese Akquisitionen verschaffen Investoren Zugang zu einer Vielzahl von Projekten in unterschiedlichen Entwicklungsstadien, was langfristige Wachstumschancen sowie die Möglichkeit bietet, von einem etablierten Marktauftritt und stabilen Erträgen zu profitieren.

Zuletzt gibt es eine Hybridform aus Eigen- und Fremdkapital, bei der Investoren über Projekt-Debt oder Mezzanine-Kapital einsteigen. Besonders in der Entwicklungs- oder Bauphase von Einzelprojekten hilft Mezzanine-Kapital, Finanzierungslücken zu schließen und die Kapitalstruktur zu optimieren.

Abb. 1 Beispielhafte SPV Struktur eines Renewable Projektes

Quelle: Grant Thornton Analyse

Quelle: Grant Thornton Analyse

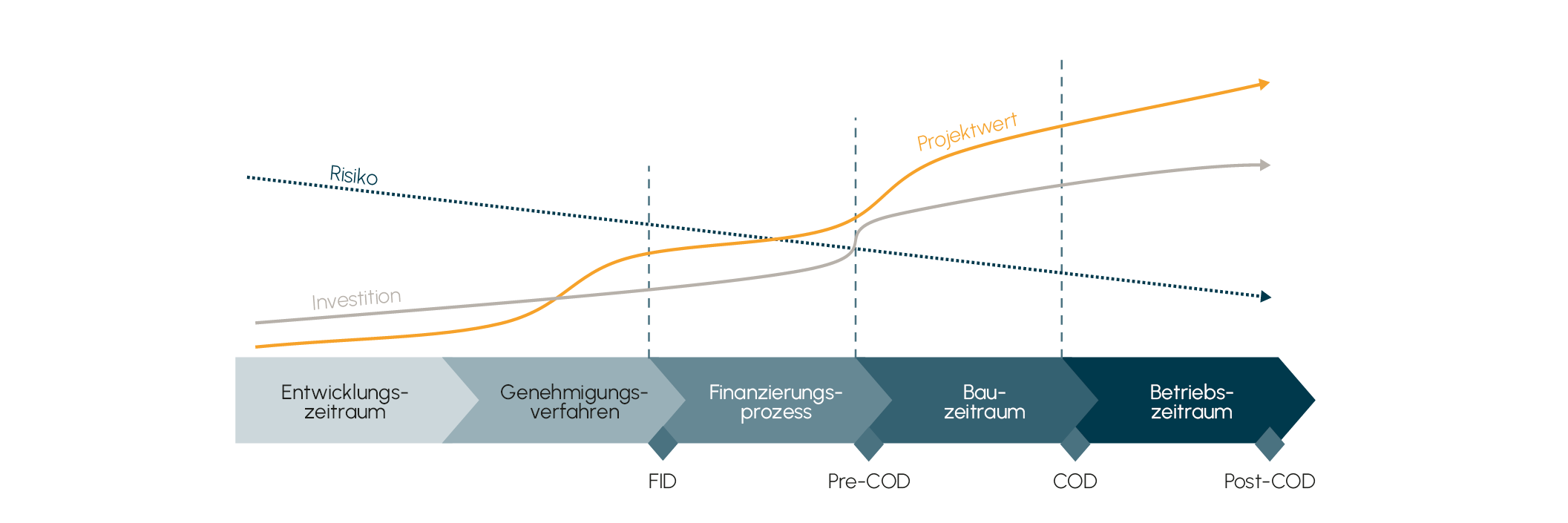

2.3 Investitionszeitpunkte

Investitionen in Renewable-Energy-Projekte erfolgen typischerweise in einer von vier Phasen, die jeweils unterschiedliche Risiko-Rendite-Profile aufweisen.

Final Investment Decision (FID): Einstieg vor Baubeginn, sobald alle wesentlichen Genehmigungen, Netzanschlüsse und Stromabnahmeverträge (PPAs) gesichert sind. Während das Entwicklungsrisiko größtenteils eliminiert ist, bestehen noch Bau- und Finanzierungsrisiken.

Pre-COD (Commercial Operation Date): Während der Bauphase erfolgen Investitionen zur Sicherstellung der Projektumsetzung. Investoren tragen Risiken in Bezug auf Bauverzögerungen, Kostensteigerungen und technische Umsetzung, profitieren jedoch von potenziellen Upside-Potenzialen, wenn das Projekt erfolgreich realisiert wird.

At-COD: Der Übergang in die Betriebsphase markiert einen wichtigen Zeitpunkt für M&A-Transaktionen im Zusammenhang mit Renewables Assets. Investoren können Projekte mit bereits abgeschlossenen Bau- und Testphasen übernehmen, profitieren von stabilen Cashflows und eliminieren weitgehend Entwicklungs- und Fertigstellungsrisiken.

Post-COD: Nach der erfolgreichen Inbetriebnahme und Stabilisierung der Erträge werden Projekte häufig an langfristige Infrastruktur- oder institutionelle Investoren veräußert. In dieser Phase bieten sich Möglichkeiten für Portfolio-Optimierungen, Refinanzierungen oder Repowering-Strategien zur Effizienzsteigerung.

Jede dieser Phasen bietet unterschiedliche Investitionschancen, die je nach Strategie, Risikoprofil und Renditeerwartung variieren.

Abb. 2 Risikoprofil über die Projektlaufzeit eines Renewable-Projekts

Quelle: Introduction to Project Finance in Renewable Energy Infrastructure, Springer 2021 + Ergänzung durch die Autoren

Quelle: Introduction to Project Finance in Renewable Energy Infrastructure, Springer 2021 + Ergänzung durch die Autoren

2.4 Besonderheiten der Due Diligence

Bei M&A-Transaktionen im Bereich Renewable Energy liegt der Fokus der Due Diligence meist auf der Technical Due Diligence (TDD) und der Legal Due Diligence (LDD), da viele Projekte in frühen Entwicklungsphasen oder vor Inbetriebnahme (pre-COD) erworben werden. Die TDD bewertet technische Risiken, Anlageneffizienz, Baufortschritt und langfristige Betriebsfähigkeit, um die erwarteten Erträge und potenzielle Performance-Risiken zu validieren. Parallel dazu analysiert die LDD wesentliche Vertragswerke, darunter Genehmigungen, Grundstücksrechte, Netzanschlussverträge und Stromabnahmeverträge (PPAs), um regulatorische Risiken zu minimieren. Eine Financial Due Diligence (FDD) wird zwar durchgeführt, spielt jedoch oft eine untergeordnete Rolle, da SPVs in frühen Projektphasen meist keine historischen Finanzkennzahlen aufweisen. Stattdessen liegt der Fokus auf der Modellierung zukünftiger Cashflows und der Überprüfung der Finanzierungsstruktur.

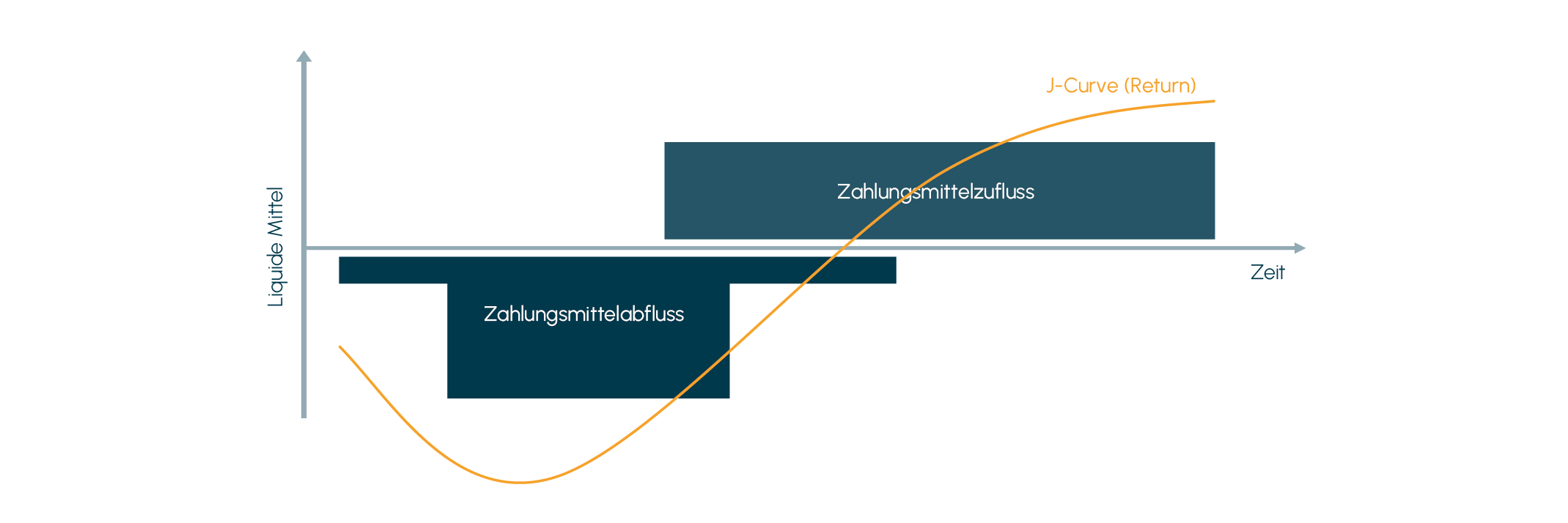

2.5 Finanzierungsstruktur von Renewables-Projekten und der Einfluss bestehender PPA-Verträge

Aufgrund der typischen Project-Finance-Struktur und der damit verbundenen J-Curve (siehe Graphik) sind langfristige Stromabnahmeverträge (PPAs) ein essenzieller Bestandteil von Renewable Energy-Projekten, da in frühen Projektphasen hohe Investitionen getätigt werden, während zunächst keine korrespondierenden Erträge anfallen. Dies führt zu einem anfänglichen negativen Cashflow, der erst mit der Inbetriebnahme und den stabilen Einnahmen der operativen Phase ausgeglichen wird. Während der Bauphase generieren Projekte lediglich Pre-Completion Revenues, die jedoch in keinem Verhältnis zu den späteren stabilen Erträgen in der operativen Phase stehen. Da in den frühen Jahren hohe Fremdfinanzierungskosten anfallen, sichern PPAs durch garantierte Einnahmen die Rückzahlung initialer Kredite für CAPEX und minimieren Marktpreisrisiken. Ein zentraler Fokus der Finanzierungsstruktur liegt auf den Kennzahlen Cash Flow Available for Debt Service (CFADS) und Debt Service Coverage Ratio (DSCR), die die Fähigkeit eines Projekts messen, seine Schulden zu bedienen. Da diese direkt von stabilen und vorhersehbaren Cashflows abhängen, sind PPAs häufig eine Grundvoraussetzung für die Bankability, um Investoren und Banken langfristige Planungssicherheit zu bieten.

3. Bewertungsansätze und Risk-Exposure für Renewable Energy Assets

3.1 Bewertung von Renewable Energy Assets

Die Bewertung von Renewable Assets erfolgt nach den typischen Bewertungsmethoden, die auch im klassischen M&A Anwendung finden, wie beispielsweise der DCF-Methode (Discounted Cash Flow) oder Multiples. Hierbei ist zu beachten, dass die Laufzeit der zu bewertenden Renewables-Anlagen endlich ist. Eine etwaige Weiterverwendung am Ende der erwarteten Laufzeit, die, insbesondere bei Bewertungen in frühen Phasen des Projekts, ohnehin eher hypothetisch wäre, wird in der Regel nicht vorgenommen. Schon bei der Abschätzung der erwarteten Laufzeit sind mögliche Einschränkungen beispielsweise aufgrund fehlender Planungsgenehmigungen zu beachten. Unter anderem deshalb ist die Verwendung gängiger Multiplikatoren aufgrund der starken Komplexitätsreduktion in vielen Fällen nur eingeschränkt aussagefähig. Für eine größtmögliche Aussagekraft bei der Anwendung von Ergebnis- oder Umsatz-Multiples ist es wichtig, Ergebnisgrößen zu verwenden, die möglichst unverzerrt von einmaligen Effekten sind und daher eine gute Schätzgröße für die künftige Ertragssituation darstellen. Vor dem Hintergrund werden häufig zusätzlich solche Multiples verwendet, die die Kapazität als Bezugsgröße nehmen. Hierbei ist es empfehlenswert, neben der leistungsspezifischen Bezugsgröße eine Komponente aufzunehmen, die auch Lebensdauer und (Rest-)Laufzeit der bewerteten Anlagen aufgreift.3

Abb. 3 Vereinfachte J-shaped Curve des Return eines Projekts

Quelle: Introduction to Project Finance in Renewable Energy Infrastructure, Springer 2021 + Ergänzung durch die Autoren

Quelle: Introduction to Project Finance in Renewable Energy Infrastructure, Springer 2021 + Ergänzung durch die Autoren

3.2 Investitionszeitpunkt und Risikoprofil der Anlagen über die Laufzeit

Wir haben in Abschnitt 2 zu den verschiedenen üblichen Investitionszeitpunkten ausgeführt. Die unterschiedlichen Chancen- und Risikoprofile in den verschiedenen Phasen der Renewables-Projekte verdeutlichen, dass bei Infrastruktur-M&A-Transaktionen der Zeitpunkt des Einstiegs entscheidend ist. Aus Käuferperspektive beeinflusst der Einstiegszeitpunkt die notwendigen Prozessschritte, die zur Inbetriebnahme der Anlage noch durchgeführt werden müssen, und hat somit Auswirkungen auf das noch zu übernehmende Projektrisiko. Bei Anlagebauprojekten dieser Art nimmt das Risiko immer weiter ab, je weiter die Vorbereitungsmaßnahmen und später die Baumaßnahmen fortgeschritten sind. Ein Käufer sollte sich daher vorab im Klaren darüber sein, welche Risiken mit dem spezifischen Zeitpunkt und dem spezifischen Projekt genau verbunden sind und welcher Einstiegseitpunkt somit am besten zum eigenen Risikoprofil beziehungsweise der eigenen Anlagerichtlinie passt.

4. Timing & Exit-Überlegungen

Im Einklang mit der dargestellten Bedeutung des Einstiegzeitpunkts aus Investorensicht spielt das Timing des vollständigen oder teilweisen Ausstiegs aus dem Projekt vor allem aus der Perspektive der Projektentwickler eine wichtige Rolle. Der Projektentwickler übernimmt mit dem fortschreitenden Erreichen der relevanten Meilensteine das damit verbundene Risiko und erwartet von einem später einsteigenden Investor eine angemessene Kompensation für diese Risikoübernahme. Dies spiegelt sich auch im Anstieg des Projektwertes wider, der nach der endgültigen Investitionsentscheidung (FID) und der Erreichung der kommerziellen Inbetriebnahme (COD) zu beobachten ist, wie in Abbildung 2 veranschaulicht.

Im Bereich der Renewables werden die marktbeobachtbaren Projektentwickler-Spreads (Renditeerwartung für übernommene Entwicklungsleistungen und Risiken) auf den WACC aufgeschlagen (z.B. 150-300bp)4. Die Entwickler versuchen, solche Spreads durch M&A-Transaktionen zu realisieren, indem sie Projekte teilweise oder vollständig verkaufen.

Dies unterstreicht die Bedeutung der verschiedenen wertsteigernden Prozesse und der Invesitions- bzw. Desinvestitionszeitpunkte in der Branche. Die Überrendite, die mit dem Upside-Potenzial neuer Projekte verbunden ist, und die Operational Margins bestehender Assets, die die laufende Energieproduktion und Rentabilität widerspiegeln, stellen zwei separate Faktoren dar, die attraktiv für Investoren sind.

Projektentwickler, die diese beiden Elemente effektiv nutzen können, indem sie das Wachstumspotenzial ihrer Projektpipelines ausschöpfen und gleichzeitig die Stabilität sowie Rentabilität ihrer operativen Assets nachweisen, haben eine starke Position, um erheblichen Wert mit ihren Projekten freizusetzen, und sind auch selbst hoch attraktive M&A-Targets.

Eine Desinvestition vor dem Zeitpunkt der FID ist in der Praxis sehr selten. Denn erst ab diesem Zeitpunkt steht der Bauplan fest, und alle benötigten Ressourcen stehen zur Verfügung, womit der Bau beginnen kann. Entwickler konnten zu diesem Zeitpunkt in der Regel noch nicht ihre Kernkompetenzen in das Projekt einfließen lassen. Aus Investorensicht bedeutet der Einstieg in ein Projekt noch vor der FID-Phase ein höheres Risiko. Ein früherer Exit ermöglicht einen schnelleren Kapitalrückfluss, erfordert jedoch, wie erörtert, Preisabschläge aufgrund des höheren immanenten Risikos aus Käufersicht.

5. Die Rolle von Private Equity bei Infrastrukturinvestoren

Private-Equity-Investoren (PE) konzentrieren sich traditionell darauf, Unternehmen zu erwerben, die innerhalb eines kurzen Investitionszeitraums von fünf bis sieben Jahren solide Renditen erwirtschaften. Die Verfügbarkeit von Kapitalreserven (Dry Powder) und der intensive Wettbewerb um hochwertige Unternehmen haben dazu geführt, dass private Kapitalgeber in neue und diversifizierte Investitionsbereiche vordringen. In den letzten Jahren haben sie vermehrt in Infrastrukturprojekte investiert – trotz typischerweise niedrigerer Renditeerwartungen und längerer Haltedauern in diesem Sektor.

Der Bereich Renewable Energy ist für Private-Equity-Investoren attraktiv, da er starkes Wachstumspotenzial, langfristige Ertragschancen und eine enge Verbindung zu globalen Trends wie die Energiewende und Nachhaltigkeit bietet. Regierungen weltweit setzen auf günstige politische Rahmenbedingungen wie Steuervergünstigungen, Subventionen und Vorschriften zur Förderung von Renewable Energy, wodurch Investitionsrisiken verringert werden und die Rentabilität gesteigert wird. Zudem steigt die Nachfrage nach Renewable Energy kontinuierlich, da Unternehmen und Verbraucher verstärkt auf nachhaltige Lösungen setzen, was einen stabilen Markt für Renewable Energy wie Wind-, Solar- und Wasserkraft sichert.

PEs profitieren zudem von stabilen infrastrukturgestützten Cashflows aus Reneweable Energieanlagen beispielsweise durch langfristige Stromabnahmeverträge (PPAs). Ein weiterer Vorteil ist, dass die Assets in der Regel wenig komplex sind und eine hohe Transparenz aufweisen, was das Risikomanagement erleichtert und die Planbarkeit der Renditen verbessert. Die Investitionssummen im Bereich Renewable Energy sind variabel gestaltbar und in der Regel hoch, was diesen Sektor besonders für große institutionelle Investoren attraktiv macht.

Ein wachsender Trend unter Private-Equity-Investoren ist die Schaffung von Plattforminvestitionen im Bereich Renewables, die die Entwicklung von Energieprojekten – und damit die Erzielung von Projektentwickler-Spreads – mit dem Betrieb von Anlagen kombinieren, die langfristige und stabile Cashflows generieren. Ein Beispiel dafür ist Vena Energy im Portfolio von Global Infrastructure Partners.

Dieser integrierte Ansatz steigert nicht nur die Rendite, sondern schafft auch eine langfristige Investitionsperspektive über Projektpipelines, die Staatsfonds und große Infrastrukturanleger als Limited Partners anzieht. Mit zunehmenden technologischen Fortschritten, die Effizienzsteigerungen und Kostensenkungen ermöglichen, können Private-Equity-Investoren hohe Renditen erzielen und gleichzeitig den globalen Übergang zu einer erneuerbaren, CO₂-armen Wirtschaft vorantreiben.

Das wachsende Interesse an Investments in Renewable Energy beschränkt sich längst nicht auf klassische Finanzinvestoren. Insbesondere große Ölkonzerne wie BP und Shell investieren zunehmend in diese Assetklasse – allerdings nicht allein aus reinem Nachhaltigkeitsbestreben, sondern als strategisches Mittel zur Diversifikation und Risikominderung. Dies hat möglicherweise auch den Hintergrund, das eigene Geschäftsmodell abzusichern, während fossile Energieträger zunehmend unter regulatorischen und gesellschaftlichen Druck geraten. Ein weiterer entscheidender Faktor ist die Möglichkeit des Carbon Offsetting: Durch Investitionen in Renewables können Unternehmen CO₂-Kompensationen geltend machen und sich so als klimafreundlich positionieren, ohne jedoch zwingend ihre fossilen Aktivitäten substanziell zu reduzieren. Dieses Vorgehen wirft jedoch auch Fragen zur tatsächlichen Wirksamkeit solcher Klimastrategien auf und birgt die Gefahr des Greenwashings.

6. Herausforderungen des Renewable-M&A-Marktes

Trotz des erheblichen Potenzials des Investment- und M&A-Marktes für Renewable Energy bestehen nach wie vor wesentliche Hindernisse, die eine zügige Expansion und damit eine schnelle Realisierung des Wachstums erschweren. Infrastrukturelle Engpässe im Stromnetz stellen eine zentrale Herausforderung dar, da bestehende Netze zum Teil nicht in der Lage sind, die schwankende Einspeisung von erneuerbaren Energiequellen wie Wind- und Solarenergie effizient zu integrieren. Regulatorische Unsicherheiten, bürokratische Ineffizienzen sowie langwierige und komplexe Genehmigungsprozesse verzögern Investitionen und führen zu zusätzlichen Kosten und Projektverzögerungen. Zudem stellen die hohen Anfangsinvestitionen und die gestiegenen Zinssätze eine erhebliche Hürde für die Finanzierbarkeit von Projekten dar. Die Herausforderungen im Bereich Energiespeicherung bleiben ebenfalls bestehen, da die Batterietechnologie nach wie vor kostenintensiv und in ihrer Speicherkapazität begrenzt ist. Darüber hinaus erschweren Störungen in den globalen Lieferketten und steigende Materialkosten, insbesondere bei kritischen Rohstoffen, die Umsetzung vieler Projekte. Landnutzungskonflikte sowie umweltschutzrechtliche Bedenken treten ebenfalls verstärkt auf. Arbeitskräftemangel und geopolitische Unsicherheiten verstärken die Komplexität weiter.

Vor diesem Hintergrund wird deutlich, dass, obwohl der Sektor für Renewable Energy nach wie vor ein enormes Potenzial bietet, die erfolgreiche Überwindung dieser Herausforderungen von entscheidender Bedeutung für ein nachhaltiges Wachstum ist. M&A-Aktivitäten und Investitionen in den Sektor der Renewables werden durch diese Faktoren in ihrer Dynamik gehemmt, wodurch es für die Akteure herausfordernd ist, das volle Potenzial des Sektors auszuschöpfen.

7. Fazit

M&A-Aktivitäten weisen im Bereich Renewable Energy in vielerlei Hinsicht Parallelen zu klassischem M&A auf. Es bestehen jedoch signifikante Unterschiede in der Strukturierung und Finanzierung.

Die Renewable-Assetklasse ist für Private Equity und andere Investoren weiterhin ein interessantes Betätigungsfeld, wird jedoch durch die zuvor genannten Herausforderungen gebremst, die mit einer gezielten politischen Unterstützung und Fokussierung überwunden werden müssen. Das im März 2025 verabschiedete deutsche Infrastrukturpaket stellt einen vielversprechenden ersten Schritt dar, muss jedoch als Grundlage dienen, um einen wirtschaftlichen Rahmen zu schaffen, der das volle Potenzial privater Investitionen und M&A-Aktivitäten in Deutschland entfaltet. Angesichts der Tatsache, dass bis 2050 Investitionen in Höhe von schätzungsweise 13,2 Bio. EUR erforderlich sein werden, um eine klimaneutrale Energieversorgung in Deutschland sicherzustellen,5 bleibt der Investitionsbereich Renewable Energy ein äußerst spannendes und strategisch bedeutsames Feld, das auch in den kommenden Jahren große Aufmerksamkeit auf sich ziehen wird.

1 Europäisches Parlament: „Wie fördert die EU Energie aus erneuerbaren Quellen?“ (www.europarl.europa.eu/topics/de/article/20221128STO58001/wie-fordert-die-eu-energie-aus-erneuerbaren-quellen)

2 „Project finance: the role for hybrid finance“ | Brodies LLP (https://brodies.com/insights/banking-and-finance/project-finance-the-role-for-hybrid-finance/)

3 „Make or Buy? Vertikale Integration für eine stabile Energiebeschaffung am Beispiel von Windenergie“, M&A Review 05/2023.

4 Orsted Q4 & FY 2024

5 „Investitions- und Energiekosten der Energiewende“, Studie PwC 2024