M&A-Markt 2025: Starke Erholung durch Mega-Deals

Erstes Halbjahr unter Erwartungen aufgrund geopolitischer Unsicherheiten, aber Aufholjagd zum Jahresende insbesondere getrieben durch Aufwärtstrend bei Mega-Deals.

1. Einleitung

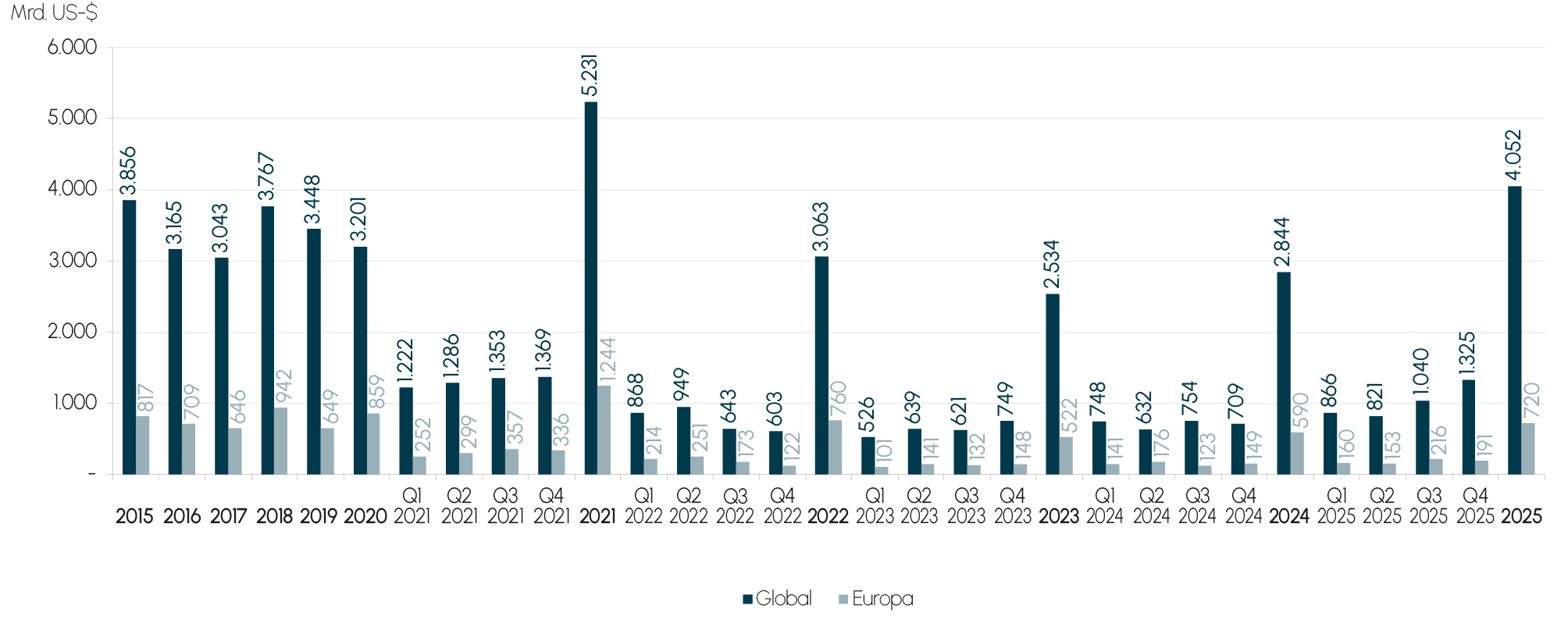

Das globale Transaktionsvolumen (Transaktionen größer als 100 Mio. USD) lag im Gesamtjahr 2025 bei 4.052 Mrd. USD und damit 42% höher als im Vorjahr. Zum stärksten Anstieg kam es in Amerika, wo das Volumen gegenüber dem Vorjahr um 54% anstieg, aber auch in Europa und Asien war eine Erhöhung von 22% beziehungsweise 23% zu verzeichnen. Diese Entwicklung ist vor allem auf ein deutlich gestiegenes durchschnittliches Volumen je Transaktion zurückzuführen, während die Anzahl an Transaktionen nur leicht anstieg. Das durchschnittliche Transaktionsvolumen ist von 810 Mio. USD im Jahr 2024 auf 1.042 Mio. USD im Jahr 2025 angestiegen, was einem Plus von 29% entspricht und deutlich über dem Durchschnitt der letzten zehn Jahre liegt. Dahingegen lag die Anzahl der Transaktionen im Jahr 2025 bei 3.890 (Vorjahr: 3.512) und somit leicht unter dem Durchschnitt der letzten zehn Jahre.

2. Makroumfeld

Der Dow Jones verzeichnete ein starkes Wachstum und erzielte im Dezember mit 48.731 Punkten einen neuen Höchststand. Trotz der Kursgewinne zum Jahresbeginn kam es durch den sogenannten „Liberation Day“ Anfang April zu einem Einbruch bis auf 37.650 Punkte, welcher allerdings zum Ende des zweiten Quartales wieder aufgeholt werden konnte. Im dritten und vierten Quartal konnte darüber hinaus ein konstanter Anstieg verzeichnet werden, getrieben durch geldpolitische Lockerungen der Federal Reserve (FED), positive Unternehmensgewinne und resiliente Wirtschaftsdaten. Der Dow Jones schloss das Jahr letztendlich mit 48.090 Punkten ab, womit der Index rund 12,5% über dem Wert des Vorjahres lag. Der Nasdaq verzeichnete ebenfalls ein sehr gutes Jahr und schloss mit 25.249 Punkten ab, was einer Steigerung von etwa 30,7% im Vergleich zum Vorjahr entspricht. Dies wurde insbesondere durch die rasanten Entwicklungen im Bereich der künstlichen Intelligenz, Nachfrage nach der dafür erforderlichen Hardware und Zinssenkungen getrieben. Allerdings gibt es auch Stimmen, die vor einer Blase warnen. Die Standardabweichung im Dow Jones lag mit 2.418 Punkten über dem Vorjahreswert (2.058 Punkte). Die Standardabweichung im Nasdaq lag bei 2.145 Punkten und somit ebenfalls deutlich über dem Wert des Vorjahres von 1.368 Punkten.

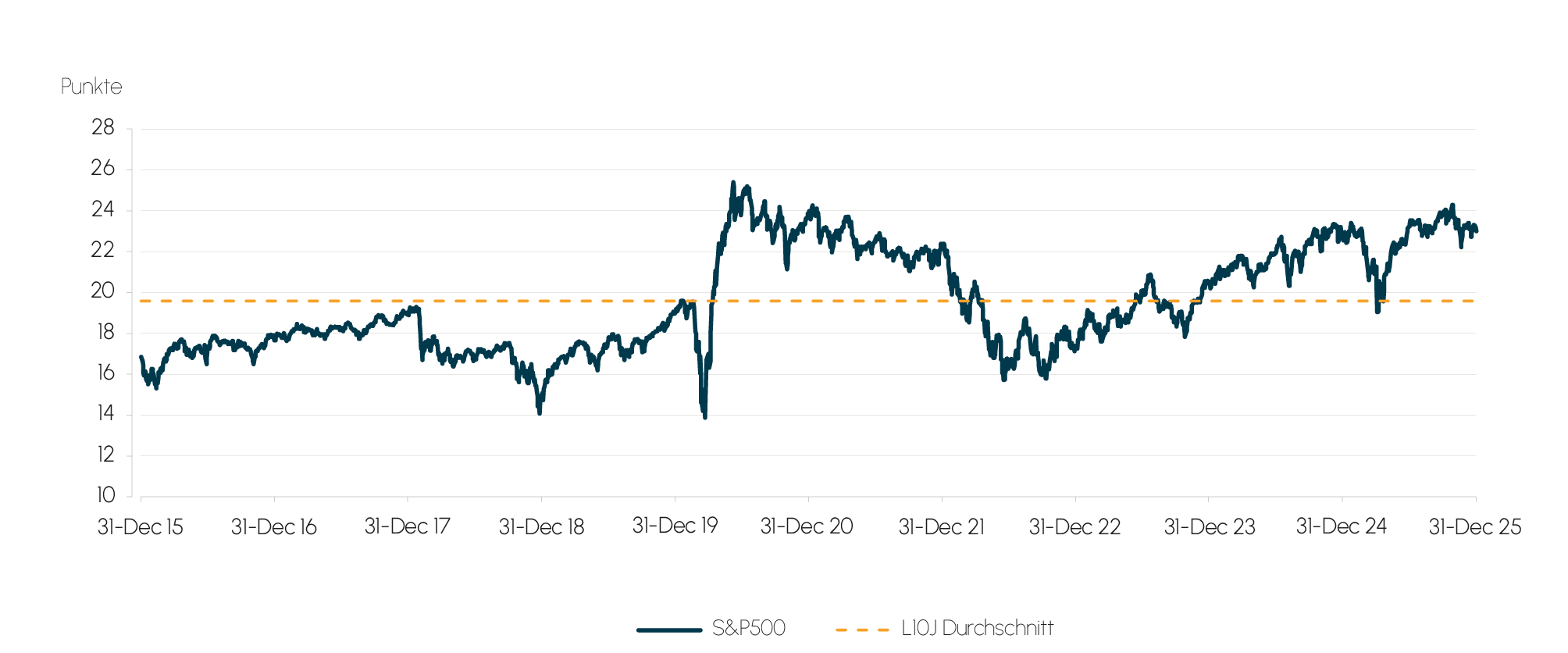

Der S&P 500 schloss das Jahr mit einem Kurs-Gewinn-Verhältnis auf Basis der Gewinnerwartungen der nächsten 12 Monate von 23,0x ab, was leicht über dem Vorjahreswert vom Dezember 2024 (22,3x) sowie über dem Durchschnitt von 19,5x der letzten zehn Jahre liegt. Der Anstieg des Kurs-Gewinn-Verhältnisses ist vor allem auf eine widerstandsfähige US-Wirtschaft mit soliden Wachstums- und Arbeitsmarktdaten sowie Zinssenkungen der FED und starke Gewinnperspektiven in Schlüsselbranchen wie IT und KI zurückzuführen.

Abb. 1 S&P 500 N12M KGV 2015-Q4 2025

Quelle: Capital IQ

Quelle: Capital IQ

Nachdem das Wachstum der weltweiten Wirtschaftsaktivität im Jahr 2024 bei 3,3% lag, erwartet die OECD für das Jahr 2025 ein Wirtschaftswachstum von 3,2%. Trotz anfänglicher Bedenken aufgrund von politischer Unsicherheit und Handelsbarrieren haben KI-Investitionen und unterstützende Fiskal- und Geldpolitik entscheidend zu diesem Wachstum beigetragen. Dennoch bleibt der Ausblick unsicher, weitere Zölle sowie Kurskorrekturen durch optimistische KI-getriebene Unternehmensbewertungen können privaten Konsum und Unternehmensinvestitionen dämpfen. Dies würde bei einem sich entspannenden Arbeitsmarkt zur Verlangsamung des Wirtschaftswachstums beitragen. Außerdem wird durch die OECD in ihrem aktuellen Economic Outlook von Ende 2025 das Wachstum der Schwellenländer höher prognostiziert als in den Industrienationen, und vor allem Europa liegt hinter den meisten großen Volkswirtschaften Nordamerikas und Asiens. Im Jahr 2026 geht die OECD infolge einer restriktiveren Fiskalpolitik einiger OECD-Staaten von einem vergleichsweise leicht verringerten globalen Wirtschaftswachstum von 2,9% aus. Für OECD-Länder stagniert die Wachstumsprognose für 2026 allerdings bei lediglich 1,7%. Die Inflationsrate innerhalb der OECD-Länder soll Prognosen zufolge im Jahr 2025 auf 4,2% sinken und in Folge eines niedrigeren Anstiegs der Lohnkosten im Jahr darauf auf 3,5% fallen.

In den USA erwartet die OECD für das Gesamtjahr 2025 ein Wirtschaftswachstum von 2,0%, was einer Anpassung nach unten gegenüber der Prognose von 2,8% Ende 2024 entspricht. Für 2026 prognostiziert die OECD, dass das Bruttoinlandsprodukt um 1,7% wachsen wird. Nach den hohen Inflationsraten vergangener Jahre hat diese seit Beginn des Jahres 2024 weiter abgenommen und nähert sich dem Zielwert von 2,0% an, allerdings mit Verzögerung aufgrund der einkalkulierten Teuerung durch Zölle. Da sich die Inflationsrate voraussichtlich langfristig um den Zielwert stabilisiert, rechnet die OECD damit, dass die FED ihre Politik nur noch leicht lockern wird, sodass die Zinsen über dem Vorkrisenniveau bleiben werden.

Im Jahr 2025 senkte die FED den Leitzins drei Mal um insgesamt 75 Basispunkte. Trotz der Zinssenkungen und Teuerung durch Zölle stieg die Inflation nur leicht an, von 2,6% im Jahr 2024 auf von der OECD prognostizierte 2,7% im Jahr 2025. Die Kerninflation war in der ersten Jahreshälfte rückläufig, stieg dann allerdings bis August auf 3,1% an, um im November wieder auf 2,6% zu fallen. Die Gesamtinflation fiel zu Beginn des Jahres und erreichte ihren Tiefpunkt im April mit 2,3%, stieg dann allerdings wieder an, um im September ihren Höchstwert bei 3,0% zu erreichen. Damit entfernt sich die Inflation kurzfristig wieder von dem 2,0% Ziel der FED. Für 2026 und 2027 rechnet die OECD mit einer Inflation von 3,0 und 2,7%.

In der Eurozone rechnet die OECD für das Jahr 2025 mit einem Wirtschaftswachstum von 1,3%. In ihrem Economic Outlook geht die OECD davon aus, dass das Bruttoinlandsprodukt in der Eurozone im Jahr 2026 von einer allmählichen Erholung der Binnennachfrage getragen wird, gestützt durch steigende Reallöhne, einem weiterhin robusten Arbeitsmarkt und verbesserten Finanzierungsbedingungen. Das prognostizierte Wirtschaftswachstum für 2026 beläuft sich auf 1,2%, was einer Korrektur nach unten gegenüber dem im Dezember 2024 prognostizierten Wachstum von 1,5% entspricht. Für das Jahr 2027 wird eine Verbesserung mit einem Wachstum von 1,4% erwartet. Dieses weiterhin vergleichbar geringe Wirtschaftswachstum ist vor allem auf strukturelle Herausforderungen bei der Innovations- und Wettbewerbsfähigkeit, die hohen Energiekosten im Zuge der Energiewende sowie anhaltende geopolitische Unsicherheiten und Handelskonflikte zurückzuführen.

Die Europäische Zentralbank (EZB) hat im Jahr 2025 ebenfalls ihre restriktivere Haltung in der Geldpolitik vollständig beendet und den Leitzins seit Januar 2025 viermal um jeweils 25 Basispunkte gesenkt. Die OECD prognostiziert, dass der Leitzins für die nahe Zukunft voraussichtlich konstant bei 2,0% liegen wird.

Für das Jahr 2025 rechnet die EZB unverändert mit einer Inflation in der Eurozone von 2,1%, was auch mit der Inflationsprognose der OECD im Einklang steht. Die Abnahme des Inflationsniveaus im Jahr 2025 ist vor allem eine Konsequenz der deutlich gesunkenen Energiepreise, einer Normalisierung der Lieferketten sowie einer moderaten Lohnentwicklung, die den Kostendruck im Dienstleistungssektor reduziert. Für das Jahr 2026 prognostiziert die EZB eine Inflationsrate von 1,9%, identisch zur Prognose von Ende 2024 als auch der Prognose der OECD. Der weitere Rückgang ist dabei wesentlich von dem Abklingen der Folgewirkungen früherer Energiepreisschocks, einer restriktiveren Fiskalpolitik in mehreren Mitgliedstaaten sowie einer weiterhin schwachen Investitionsdynamik getrieben, welche die Nachfrage begrenzt. Mit Blick auf das Wirtschaftswachstum in der Eurozone hat die EZB ihre Prognose leicht nach oben korrigiert. Für das Jahr 2025 geht sie nun von einem Wachstum von 1,4% aus, anstatt wie Ende 2024 von 1,1%, und liegt damit leicht über der Wachstumsprognose der OECD von 1,3%.

Für Deutschland rechnet die OECD für das Jahr 2025 mit einem Wachstum von 0,3%. Die Wirtschaftsprognose liegt damit unter dem Ende 2024 prognostizierten Wachstum von 0,7%, und auch deutlich unter dem aktuell von der OECD prognostizierten Wachstum für die Eurozone von 1,3%. Das schwache Wachstum ist stark durch die anhaltende strukturelle Wettbewerbsfähigkeitsschwäche und weiterhin hohe Energiekosten infolge der Energiewende geprägt. Hinzu kommen eine schwache Exportnachfrage, schleppende Investitionen und bisher fehlende Impulse zur Reduzierung der Bürokratie, welche die Transformation hemmt. Darüber hinaus gibt es aber auch Gründe, die für eine Verbesserung des Wirtschaftswachstums in den kommenden Jahren sprechen, wie zum Beispiel sinkende Energiepreise und stabilere Lieferketten, eine allmähliche Erholung der Binnennachfrage durch steigende Reallöhne und robuste Arbeitsmärkte, verbesserte Finanzierungsbedingungen infolge geldpolitischer Lockerungen sowie ein hoher Investitionsbedarf in Digitalisierung, Infrastruktur und Energiewende. Hinzu kommt, dass die im Jahr 2025 stark gestiegene Staatsverschuldung fiskalische Spielräume für Investitionsprogramme eröffnet. Zudem könnten EU-Fördermittel und eine Rückkehr politischer Stabilität die Investitionstätigkeit zusätzlich stützen. Dementsprechend geht die OECD davon aus, dass die deutsche Wirtschaft im Jahr 2026 wieder um 1,0% wachsen wird, was allerdings unter der Wachstumsprognose von 1,2% von Ende 2024 liegt. Im Jahr 2027 soll das Wachstum jedoch weiter auf 1,5% ansteigen.

Im Vergleich zum Vorjahr ist der IFO-Geschäftsklimaindex im Dezember 2025 auf 87,6 Punkte gestiegen, nachdem er im Vorjahr bei 84,7 Punkten stand und damit so niedrig war wie seit Mai 2020 nicht mehr. Seit Anfang des Jahres war ein stetiger Anstieg zu verzeichnen, bis der IFO-Geschäftsklimaindex im August einen Höchststand von 89,0 Punkten erreichte. Diese Entwicklung war insbesondere auf eine vorübergehende Verbesserung der Auftragseingänge, sinkender Energiepreise und einer stabilen Beschäftigungslage zurückzuführen, welche die Erwartungen im Dienstleistungssektor und Handel stützten. Ab September fiel der Index allerdings, mit Ausnahme des Oktobers, aufgrund zunehmender geopolitischer Unsicherheiten, schwacher Exportnachfrage, steigender Finanzierungskosten und Ausbleiben politischer Reformen. Sowohl der Dienstleistungssektor als auch der Handel und das Verarbeitende Gewerbe blicken pessimistisch in die Zukunft, da die Nachfrage weiterhin schwach ist und Investitionen zurückgestellt werden. Im Bauhauptgewerbe gab es zwar eine leichte Verbesserung gegenüber dem Vorjahr, vor allem durch staatlich finanzierte Infrastrukturprojekte. Der Ausblick bleibt jedoch trüb, da hohe Baukosten die Margen belasten und eine restriktive Kreditvergabe infolge höherer Zinsen die Finanzierung erschwert. Private Bauinvestitionen bleiben schwach, während politische Unsicherheit und langsame Genehmigungsverfahren die Lage zusätzlich verschärfen.

Das Wirtschaftswachstum und Geschäftsklima in Deutschland wurde und wird durch eine Vielzahl weiterer Faktoren belastet. Dabei ist insbesondere die politische Instabilität hervorzuheben. Nach dem Bruch der Ampel-Koalition folgten vorgezogene Neuwahlen im Frühjahr, die eine fragile schwarz-rote Regierung hervorbrachten. Friedrich Merz scheiterte zunächst im ersten Kanzlerwahlgang, bevor er im zweiten Durchgang gewählt wurde. Bei der Richterwahl für das Verfassungsgericht und der Rentenreform zeigten sich erste Konflikte innerhalb der Großen Koalition. Der angekündigte „Herbst der Reformen“ blieb zunächst aus, viele Verbände kritisieren, dass dem Problem der ausufernden Bürokratie weiterhin nicht Einhalt geboten wird.

Um Deutschlands Wirtschaft wieder wettbewerbsfähig zu machen und einen Wachstumsimpuls zu geben, bedarf es allerdings auch hoher Investitionen, welche zu Beginn des Jahres mit dem alten Parlament beschlossen wurden. Das sogenannte „Sondervermögen Bundeswehr“ sowie ein 500-Mrd.-Euro-Sondervermögen für Infrastruktur und Klimaschutz haben die Schuldenquote auf aktuell rund 64% des BIPs erhöht, was trotz stabiler Finanzlage einen klaren Trend zu expansiver Fiskalpolitik und wachsender Belastung zeigt. Es bleibt abzuwarten, ob diese Investitionen den gewünschten Nutzen bringen.

Aber auch die Außenpolitik war 2025 durch diverse Wendungen geprägt. Mit der Amtseinführung von Donald Trump am 20. Januar 2025 verschärfte sich die Unsicherheit in den transatlantischen Beziehungen. Mit der Rede von JD Vance auf der Münchener Sicherheitskonferenz wurde klar, dass sich Deutschland stärker auf europäische Eigenständigkeit einstellen muss, da die US-Sicherheitsgarantien nicht mehr selbstverständlich sind. Zudem kündigte Trump Kürzungen bei der Ukraine-Hilfe an und forderte eine Waffenruhe, was die deutsche Politik unter Druck setzte, eigene Sicherheits- und Verteidigungsstrategien zu stärken. Der russische Angriffskrieg gegen die Ukraine blieb somit das dominierende Thema. Deutschland bekräftigte hierbei seine Unterstützung für die Ukraine, erhöhte seine Verteidigungsausgaben und kündigte an, diese bis 2029 auf 3,5% des BIP zu steigern. Ebenfalls für Aufsehen sorgte der „Liberation Day“ am 2. April 2025, an dem Donald Trump die bisher umfassendste Zolloffensive der US-Geschichte verkündete. Kernpunkte waren ein Basistarif mit Zöllen von 10% auf nahezu alle Importe in die USA sowie Strafzölle für Länder mit „unfairen Handelspraktiken“ wie beispielsweise die EU mit 20 %, China mit 34% oder Japan mit 24%. EU-Verhandlungen im Nachgang sorgten für einen pauschalen Zollsatz von 15% auf nahezu alle EU-Exporte in die USA, einschließlich Autos, Halbleiter und Pharmaprodukte. Damit sinken die Zölle für Autos von zuvor 27,5% auf 15%, liegen aber deutlich über dem früheren Satz von 2,5%.

Als Reaktion auf die US-Zölle und unter Berufung auf nationale Sicherheitsinteressen verhängte China im April Exportbeschränkungen auf einige Seltene Erden und verschärfte diese im Oktober nochmals. Seltene Erden sind heutzutage für moderne Hochtechnologie (z.B. Elektroautos, erneuerbare Energie, Halbleiter und militärische Technologien) unverzichtbar. China dominiert den Markt für Seltene Erden und kontrolliert über 60% des weltweiten Abbaus sowie 90% der Verarbeitungskapazität. Im Oktober hat die niederländische Regierung die Kontrolle über Nexperia übernommen, einem Halbleiterhersteller mit Hauptsitz in den Niederlanden, der seit 2018 dem chinesischen Konzern Wingtech Technology angehört, da Bedenken hinsichtlich der Unternehmensführung und der Abwanderung von Technologiewissen bestanden. Dies führte zu einem Lieferstopp von Wafern an ein Tochterunternehmen in China, was einen Chipmangel und Produktionsengpässen bei zahlreichen Automobilherstellern zur Folge hatte. Nach Gesprächen mit der chinesischen Regierung im November haben die Niederlande die Kontrolle über Nexperia wieder ausgesetzt. Beide Fälle zeigen jedoch wesentliche Abhängigkeiten und Schwachstellen auf, was globale Lieferketten und die europäische Versorgungssicherheit angeht.

Nachdem sich in China die Konjunktur im Jahr 2024 überraschend stark verbessert hatte, ist das Jahr 2025 von einem ebenfalls starken Wirtschaftswachstum geprägt. Für das Jahr 2025 erreicht China laut Angaben des IMF ein Wirtschaftswachstum von 5,0%, was genau im Rahmen des verkündeten angestrebten jährlichen Wachstumsziels von 5,0% liegt. Die OECD war in ihrem aktuellen Economic Outlook vom Ende 2025 von einem Wachstum der Wirtschaftsleistung von ebenfalls 5,0% ausgegangen, was knapp über der Prognose von 4,7% von Ende 2024 liegt. Für 2026 prognostiziert die OECD eine leichte Verringerung des Wachstums auf 4,4%, welche verglichen mit der Prognose vor einem Jahr unverändert blieb. Laut OECD wird das chinesische Wirtschaftswachstum weiter sinken, was insbesondere der schwächeren Auslandsnachfrage, dem demografischen Wandel und strukturellen Problemen im Immobiliensektor anzulasten ist. Hauptursache hierfür sind sinkende Exporte aufgrund globaler Handelskonflikte und die anhaltende Immobilienkrise. Um die Dynamik zu stützen, strebt die chinesische Führung für 2025 ein Haushaltsdefizit von 4,0% des BIP an, verbunden mit Investitionen in Infrastruktur und Hightech-Industrien, um die Binnenkonjunktur zu stärken.

Die Chinesische Volksbank hielt im Jahr 2025 an ihrer lockeren Geldpolitik fest, um die wirtschaftliche Erholung zu unterstützen und ausreichende Liquidität zu gewährleisten. So blieb der einjährige (fünfjährige) Leitzins bei 3,0% (3,5%). Zusätzlich senkte sie den Reservesatz (RRR) und den 7-Tage-Repo-Satz leicht, was rund 1 Bio. CNY zusätzliche Liquidität freisetzte. Es wurden außerdem gezielte Kreditprogramme für Hightech-Industrien, grüne Projekte und KMU eingeführt, um Investitionen und Konsum zu fördern und den anhaltenden Preisverfall im Immobilienbereich aufzuhalten, welcher besonders Neubauten in kleineren Städten belastete. Die Inflation innerhalb der Volksrepublik war 2025 nach Prognosen der OECD sogar leicht negativ und erreichte -0,2%, was deutlich unter den Erwartungen von 1,1% aus dem Vorjahr liegt. Für 2026 und 2027 soll die Inflation auf jeweils 0,3 und 0,8% ansteigen.

3. Der M&A-Markt im Jahr 2025: Trends und Entwicklungen

Für das Jahr 2025 lag das globale M&A-Transaktionsvolumen mit 4.052 Mrd. USD rund 42% über dem Vorjahreswert von 2.844 Mrd. USD sowie über dem langfristigen historischen Durchschnitt, jedoch weiterhin unter dem Niveau des Rekordjahrs 2021. Diese positive Entwicklung ist insbesondere auf eine starke zweite Jahreshälfte und ein höheres durchschnittliches Transaktionsvolumen zurückzuführen, während die Anzahl an Transaktionen im Jahr 2025 nur um 11% anstieg. Im Vergleich zum Vorjahr ist das durchschnittliche Volumen pro Transaktion um 29% von 810 Mio. USD auf 1.042 Mio. USD, die Anzahl der Transaktionen jedoch nur von 3.512 auf 3.890 angestiegen. Nachdem das M&A-Transaktionsvolumen vor zwei Jahren noch den tiefsten Wert seit 2013 erreicht hatte, zeigt sich nun die Verfestigung eines positiven Trends.

Abb. 2 M&A-Volumen 2015-Q4 2025

Quelle: Refinitiv Eikon

Quelle: Refinitiv Eikon

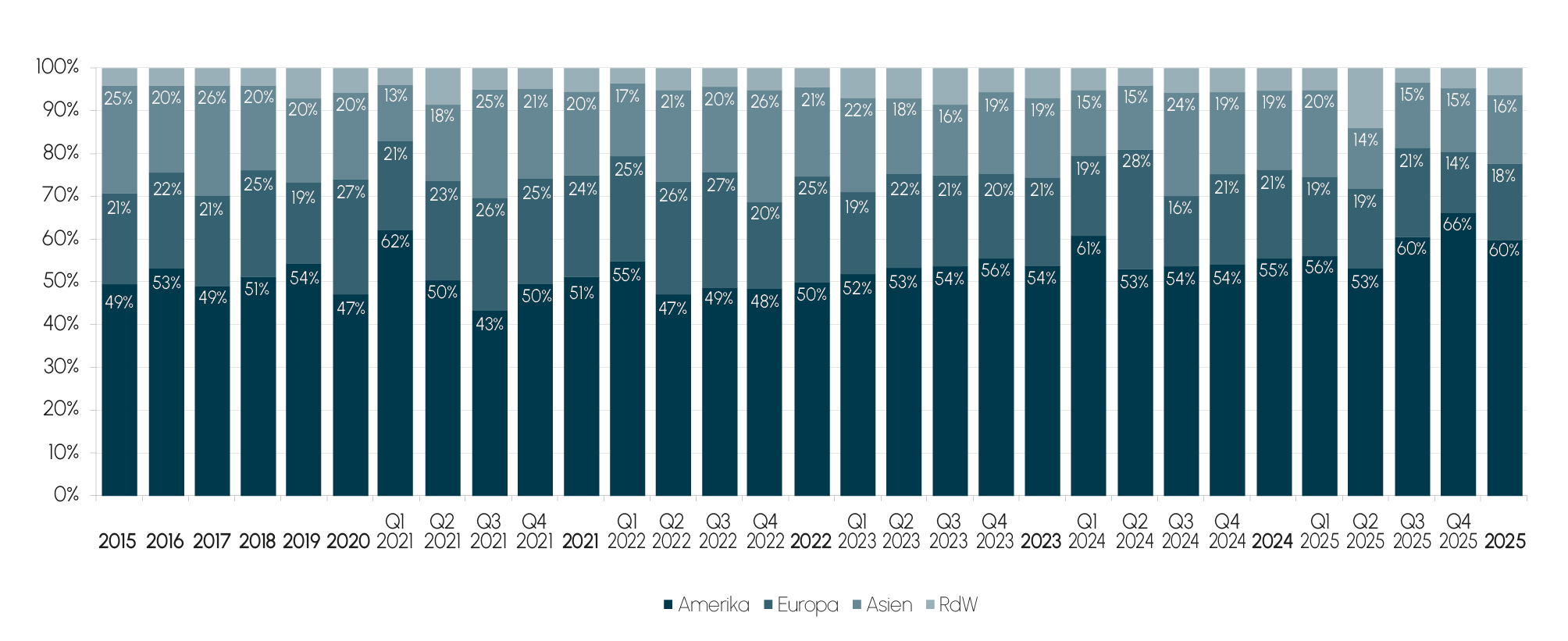

Mit Blick auf die einzelnen Regionen hat das Transaktionsvolumen in Europa im Vergleich zum Vorjahr um 130 Mrd. USD auf 720 Mrd. USD zugenommen, was einer Steigerung von 22% entspricht. Dieses Ergebnis ist auf eine stärkere zweite Jahreshälfte zurückzuführen, in der die Volumina im dritten Quartal 75% und im vierten Quartal 28% über den respektiven Volumina von 2024 lagen. Die Transaktionsanzahl im Gesamtjahr 2025 stieg um 4% an und erreichte 853. Gleichzeitig stieg das durchschnittliche Volumen pro Transaktion in Europa um 17% von 722 Mio. USD im Vorjahr auf 844 Mio. USD im Jahr 2025.

Abb. 3 M&A-Volumen 2015-Q4 2025 nach Regionen (Zielland)

Quelle: Refinitiv Eikon

Quelle: Refinitiv Eikon

Auch der amerikanische M&A-Markt konnte im Jahr 2025 wieder eine Steigerung im Vergleich zum Vorjahr verzeichnen. Das Transaktionsvolumen hat gegenüber dem Jahr 2024 um 848 Mrd. USD auf 2.424 Mrd. USD zugenommen, was einem Anstieg von 54% entspricht. Dies ist ebenfalls vor allem auf eine starke zweite Jahreshälfte im Vergleich zum Vorjahr zurückzuführen. Das Volumen im dritten und vierten Quartal stieg jeweils um 55% beziehungsweise 128%. Die Transaktionsanzahl stieg leicht an, von 1.451 im Vorjahr auf 1.581 im Jahr 2025, was einem Anstieg von 9% entspricht. Gleichzeitig ist das durchschnittliche Volumen pro Transaktion um 41% von 1.087 Mio. USD im Vorjahr auf 1.533 Mio. USD im Jahr 2025 gestiegen und bestätigt somit den globalen Trend zu höheren durchschnittlichen Transaktionsvolumina.

Im asiatischen Markt ist das Transaktionsvolumen im Vergleich zum Vorjahr um 125 Mrd. USD und um rund 23% gestiegen. Hierbei ist hervorzuheben, dass im Gegensatz zum Trend in Europa und Amerika, das durchschnittliche Volumen pro Transaktion deutlich geringer, nämlich nur um 8% gestiegen ist, von 543 Mio. USD im Jahr 2024 auf 588 Mio. USD im Jahr 2025, dahingegen aber die Transaktionsanzahl von 971 auf 1.102 Transaktionen und damit um 13% gestiegen ist.

In Marktanteilen ausgedrückt, entfallen somit 60% des Volumens auf den amerikanischen Markt, 18% auf den europäischen Markt und 16% auf den asiatischen Markt.

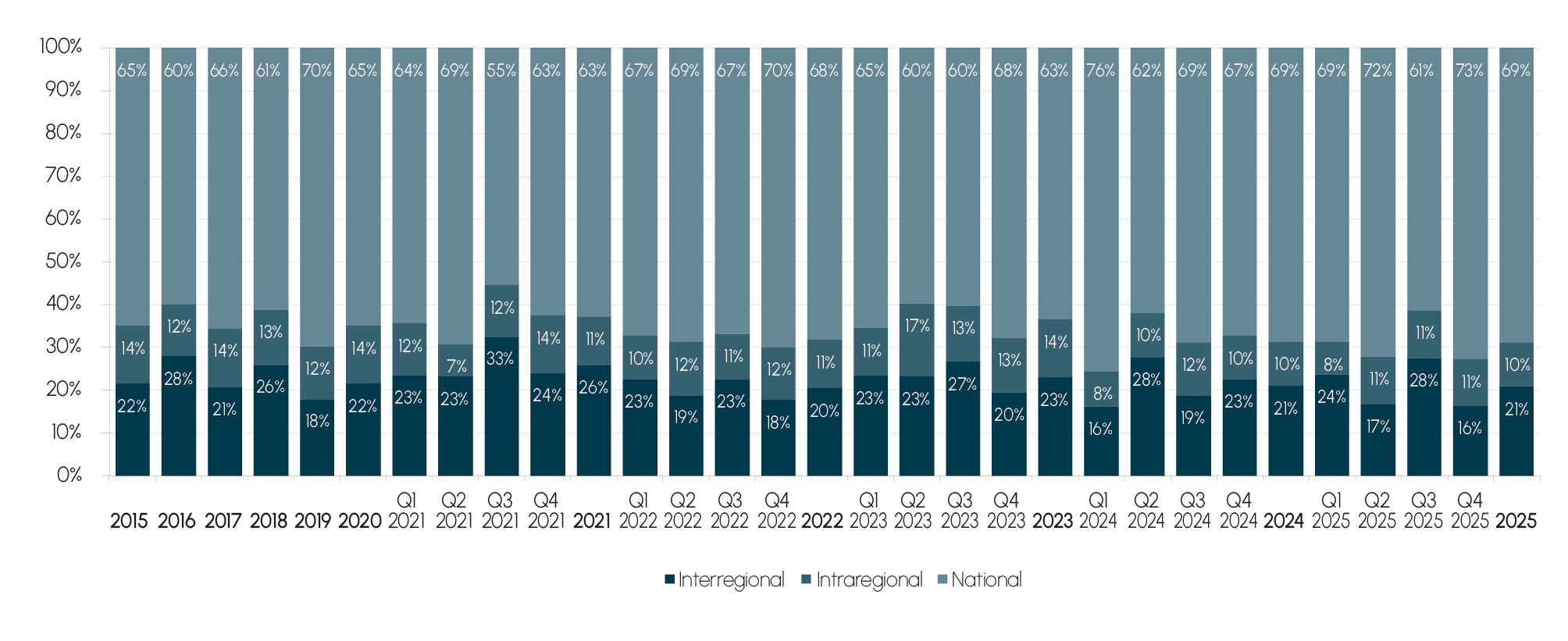

Der Trend zu vermehrt nationalen Transaktionen verfestigte sich im Jahr 2025 ebenfalls. So ergab sich für das Volumen nationaler Transaktionen wie auch im Vorjahr ein Wert von 69%, während das Volumen von interregionalen Transaktionen wie 2024 bei 21% lag. Der Anteil intraregionaler Transaktionen am Gesamtvolumen entsprach mit 10% dem Wert des Vorjahrs. Im Jahr 2025 handelte es sich bei 31% aller Transaktionen um Cross-Border-Aktivitäten, was marginal unter dem Durchschnitt der letzten zehn Jahre von 35% liegt.

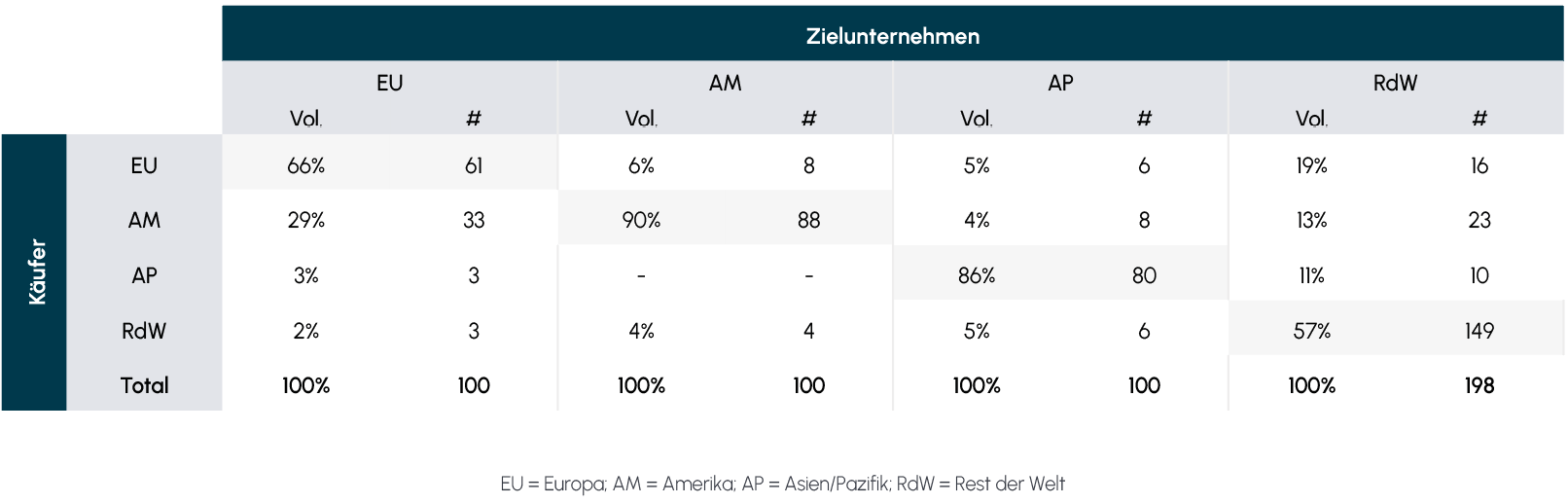

Die untenstehende Abbildung gibt einen Überblick über die 100 größten Transaktionen je Region und deren Aufteilung auf die einzelnen Käuferregionen. Es zeigt sich, dass in Europa bezüglich des Volumens bei 66% der Transaktionen Zielunternehmen und Käufer aus der gleichen Region stammten. Im Vergleich zum Vorjahr, in welchem der Wert bei 71% lag, kam es demnach in Europa zu einer leichten Verschiebung weg von nationalen Transaktionen. In Amerika gab es im Vergleich zum Vorjahr keine Veränderung, 90% der Zielunternehmen und Käufer stammten aus der gleichen Region. Im Asien-Pazifik-Raum gab es dahingegen eine Verschiebung hin zu nationalen Transaktionen. Rund 86% der Zielunternehmen und Käufer im Jahr 2025 stammten aus der gleichen Region, gegenüber 75% im Vorjahr. Nichtsdestotrotz ist zu beobachten, dass amerikanische Käufer ihre Aktivität in Asien und im Rest der Welt deutlich reduziert, dafür aber in Europa mit 29% mehr erworben haben. Der Anteil am Transaktionsvolumen mit Zielunternehmen aus Asien sank von 21% im Vorjahr auf 4% im Jahr 2025 und mit Zielunternehmen aus dem Rest der Welt von 58% im Vorjahr auf 13% im Jahr 2025.

Abb. 4 M&A-Volumen 2015-Q4 2025: Nationale vs. internationale Transaktionen

Quelle: Refinitiv Eikon

Quelle: Refinitiv Eikon

Abb. 5 Die 100 größten angekündigten M&A-Transaktionen nach Region in FJ 2025

Quelle: Refinitiv Eikon

Quelle: Refinitiv Eikon

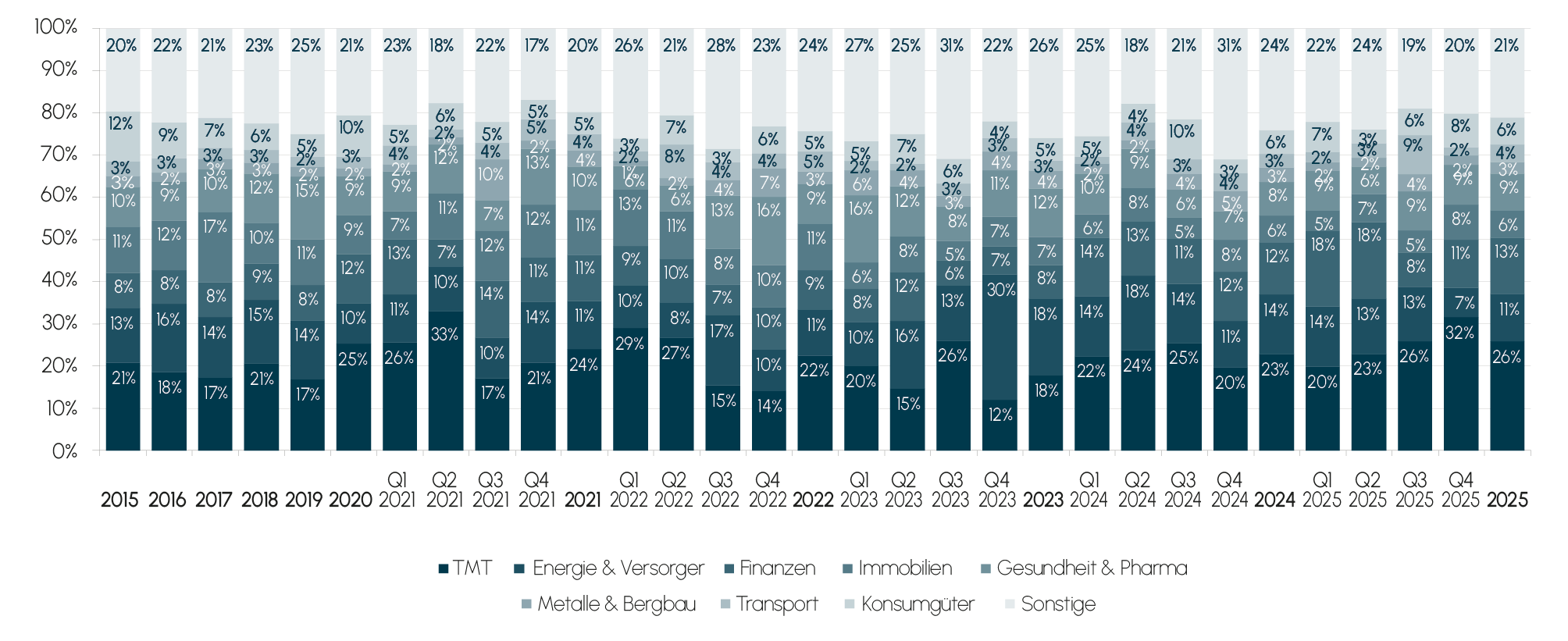

Bei einer Betrachtung des M&A-Volumens nach Sektoren fällt auf, dass im Jahr 2025 der Marktanteil des TMT-Sektors von 23% auf 26% im Vergleich zum Vorjahr anstieg, was auch darauf zurückzuführen ist, dass fünf der Top-10-Transaktionen des Jahres im TMT-Sektor angekündigt wurden. Des Weiteren ließ sich im Finanzsektor ein Anstieg von 12% auf 13% beobachten. Im Energiesektor kam es nach der Konsolidierungswelle im Öl & Gas-Sektor in 2023 hingegen zu einem Rückgang des Anteils von 14% auf 11%. Im Gesundheitssektor stieg der Anteil von 8% auf 9%. Der Anteil der restlichen Sektoren Immobilien, Metalle & Bergbau, Transport sowie Konsumgüter hat sich im Vergleich zum Vorjahr nicht oder nur wenig verändert.

Abb. 6 M&A-Volumen 2015-Q4 2025 nach Sektoren

Quelle: Refinitiv Eikon

Quelle: Refinitiv Eikon

Insgesamt machten die zehn größten Transaktionen im Jahr 2025 mit einem aggregierten Volumen von 562 Mrd. USD etwa 14% des Gesamtvolumens aus. Während der TMT-Sektor dabei über die Hälfte des Volumens der zehn größten Transaktionen im Jahr 2025 ausmachte, war der Industrie-Sektor für knapp ein Drittel verantwortlich. Die Anzahl der Megadeals, also Transaktionen mit einem Transaktionsvolumen von mehr als 30 Mrd. USD, lag im Jahr 2025 bei zehn und damit deutlich höher als im Vorjahr, wo es nur vier waren. Unter den zehn größten Transaktionen des Jahres war ebenfalls eine Festigung des anhaltenden Trends hin zu nationalen Transaktionen zu beobachten, deren Anzahl unter den zehn größten Deals bei neun stagnierte.

Abb. 7 Die 10 größten angekündigten M&A-Transaktionen in FJ 2025

Quelle: Refinitiv Eikon

Quelle: Refinitiv Eikon

Die größte angekündigte Transaktion im Jahr 2025 war das Übernahmeangebot von Paramount zum Erwerb von Warner Bros im Dezember. Die Übernahme des US-amerikanischen Medienunternehmens, welches insbesondere durch Marken wie DC Comics (Batman, Superman), HBO, Discovery Channel und das Franchise um Harry Potter bekannt ist, würde ein Transaktionsvolumen von rund 104 Mrd. USD bei 30,00 USD je Aktie ausmachen – mit einer persönlichen Garantie von Larry Ellison über 40,4 Mrd. USD. Dies folgt einem ersten Angebot durch Netflix von 27,75 USD je Aktie, davon 23,25 USD in bar, der Rest in Aktien. Die Warner-Bros-Geschäftsleitung unter CEO David Zaslav empfahl jedoch den Aktionären das Angebot von Netflix. Ausschlaggebend war die höhere Transaktionssicherheit im Vergleich zur hochverschuldeten, komplexen Struktur des Paramount-Angebots. Ein weiterer Aspekt war die Behandlung der Kabelsparte (u.a. CNN), die nicht Teil des Netflix-Deals ist und als eigenständiges Unternehmen „Discovery Global“ abgespalten werden soll. Das Board bewertet diesen Bereich deutlich höher als die von Paramount angesetzten 1 USD je Aktie. Paramount versuchte, die Bedenken zu adressieren, indem die Break-up-Gebühr auf 5,8 Mrd. USD (wie bei Netflix) erhöht sowie Transparenz über die Ellison-Familientrust zugesichert wurde. Die Übernahme von Warner Bros würde in beiden Fällen zu einem der größten integrierten Medienkonzerne in den USA führen, mit starker Präsenz im klassischen TV, Kabel, Kino und Streaming. Allerdings würde die geplante Finanzierung über mehr als 50 Mrd. USD Fremdkapital erhebliche Risiken für die Bilanz und die Flexibilität des kombinierten Unternehmens mit sich bringen.

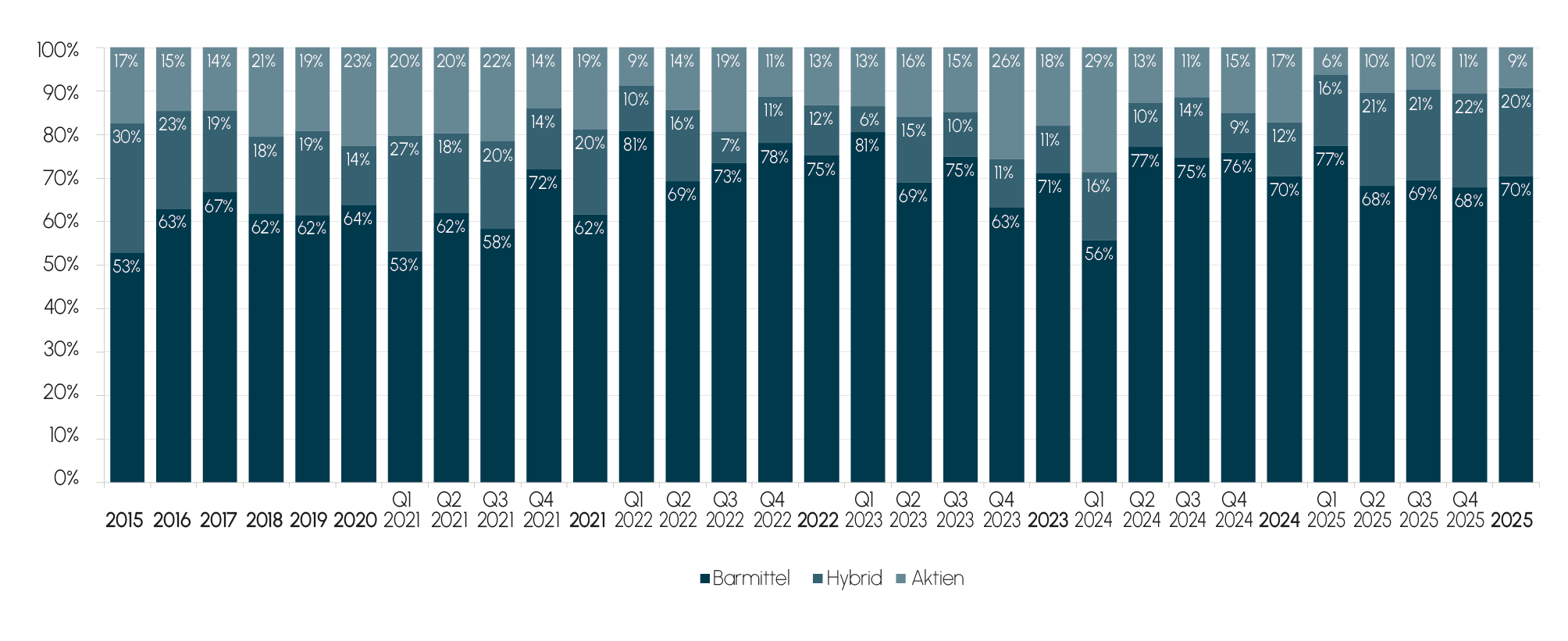

Abb. 8 M&A-Volumen 2015-Q4 2025: Eingesetzte Transaktionsmittel

Quelle: Refinitiv Eikon

Quelle: Refinitiv Eikon

Des Weiteren sind folgende Transaktionen hervorzuheben:

Im Juli 2025 hat Union Pacific Corp, ein führender US-amerikanischer Eisenbahnbetreiber, eine Vereinbarung zur Übernahme von Norfolk Southern Corp unterzeichnet. Gemäß den Bedingungen erhalten die Aktionäre von Norfolk Southern jeweils 1 Union Pacific-Aktie plus 88,82 USD in bar pro Aktie, was einem Gesamtkaufpreis von 71,44 Mrd. USD entspricht, davon 19,95 Mrd. USD in bar und 51,49 Mrd. USD in Union Pacific-Aktien. Unter Einbeziehung der Nettoverschuldung beläuft sich der Transaktionswert auf 87,56 Mrd. USD. Die Vorstände beider Unternehmen haben der Transaktion einstimmig zugestimmt. Durch den Zusammenschluss wird die erste transkontinentale Eisenbahn in den USA geschaffen, mit über 50.000 Streckenmeilen in 43 Bundesstaaten, wodurch Lieferketten erheblich effizienter werden sollen. Zudem werden Synergien von rund 2,75 Mrd. USD erwartet, insbesondere durch die Eliminierung von Übergabepunkten, die Harmonisierung von Betriebsabläufen und die Stärkung der Wettbewerbsfähigkeit gegenüber dem Straßengüterverkehr. Der Abschluss der Transaktion wird bis Anfang 2027 erwartet und unterliegt der Prüfung durch das Surface Transportation Board (STB), der Zustimmung der Aktionäre und weiteren üblichen Bedingungen.

Im November 2025 hat Kimberly-Clark Corp, ein Hersteller von Hygiene- und Körperpflegeartikeln (bekannte Marken sind u.a. Huggies, Kleenex, Cottonelle), Kenvue Inc, einen Hersteller von Gesundheitsprodukten (bekannte Marken sind u.a. Tylenol, Neutrogena, Listerine), übernommen. Der Kaufpreis beträgt 43,77 Mrd. USD, bestehend aus 7,29 Mrd. USD in bar und 36,48 Mrd. USD in Aktien, basierend auf einem Barangebotspreis von 3,50 USD pro Aktie und einem Aktienumtauschverhältnis von 0,1463 Kimberly-Clark-Aktien je Kenvue-Aktie. Die Transaktion bewertet Kenvue einschließlich Nettoverschuldung mit 50,62 Mrd. USD. Durch die Transaktion entsteht ein führendes globales Unternehmen im Gesundheits- und Wellnesssegment, das die Hälfte der weltweiten Bevölkerung durch jede Phase des Lebens begleitet. Des Weiteren soll die Kombination der komplementären Markenportfolios jährliche Synergien von rund 2,1 Mrd. USD ermöglichen und die Innovationskraft in den Bereichen Forschung, digitale Gesundheitslösungen und Marketing deutlich stärken. Die Transaktion unterliegt der Zustimmung der Aktionäre von Kimberly-Clark und Kenvue, behördlichen Genehmigungen sowie der Erfüllung anderer üblicher Bedingungen und soll in der zweiten Hälfte des Jahres 2026 abgeschlossen werden.

Die größte europäische Transaktion im Jahr 2025, die es allerdings nicht unter die zehn größten Transaktionen geschafft hat, ist die Übernahme von JDE Peet‘s NV, einem Hersteller von Kaffee und Tee, durch Keurig Dr Pepper Inc. (KDP), einem Hersteller von Erfrischungsgetränken. Der Kaufpreis beträgt 15,41 Mrd. EUR (18,06 Mrd. USD), basierend auf einem Angebotspreis von 31,85 EUR pro Aktie. Der Transaktionswert einschließlich Nettoverschuldung beläuft sich auf 19,7 Mrd. EUR (23 Mrd. USD). Durch die Kombination von KDP‘s Keurig und JD Peet‘s entsteht der weltweit führende Hersteller von Kaffee. Im Anschluss soll das Geschäft mit Kaffee und Erfrischungsgetränken in zwei unabhängige Unternehmen aufgespalten werden. Der Abschluss der Transaktion wird für die erste Hälfte des Jahres 2026 erwartet, vorbehaltlich der Erfüllung oder des Verzichts auf übliche Abschlussbedingungen.

70% des gesamten Transaktionsvolumens im Jahr 2025 wurden durch Barmittel finanziert, womit keine Veränderung im Vergleich zum vorherigen Jahr beobachtet werden kann. Darüber hinaus fiel im Vergleich zu 2024 das anteilige Volumen, das durch Aktien finanziert wurde, von 17% auf 9% im Jahr 2025. Der Anteil der Transaktionen, die aus einem Mix von Barmitteln und Aktien finanziert wurden, stieg im Gegenzug von 12% auf 20%.

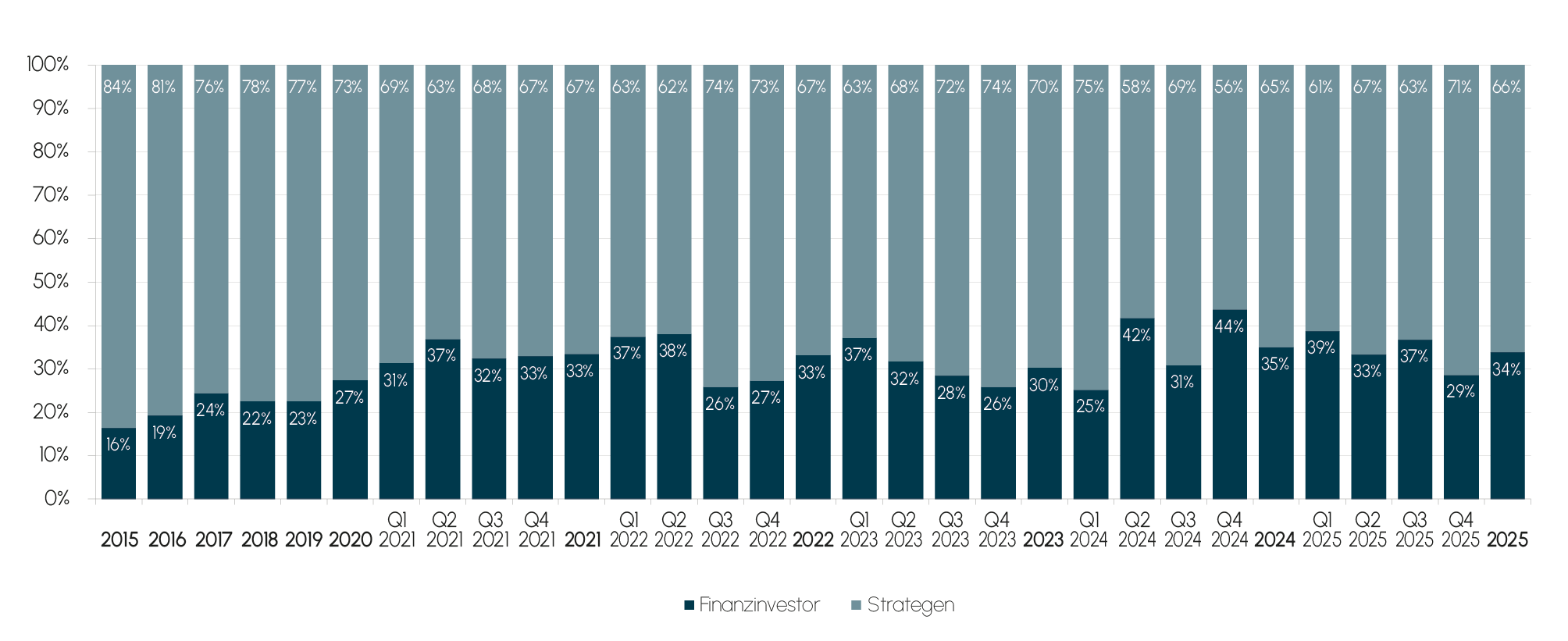

Der Anteil am Transaktionsvolumen mit strategischen Investoren ist im Jahr 2025 gegenüber dem vergangenen Jahr auf 66% gestiegen. Finanzinvestoren bildeten mit 34% des Gesamtvolumens weiterhin einen Anteil, der deutlich über dem Durchschnitt der letzten zehn Jahre von rund 28% lag. Der weiterhin erhöhte Anteil von Finanzinvestoren im Jahr 2025 ist mitunter auch auf das sich verbessernde Finanzierungsumfeld zurückzuführen.

Abb. 9 M&A-Volumen 2015-Q4 2025: Strategen vs. Finanzinvestoren

Quelle: Refinitiv Eikon

Quelle: Refinitiv Eikon

4. Ausblick

Die M&A-Aktivität ist im Jahr 2025, insbesondere in der zweiten Jahreshälfte, wieder deutlich gestiegen, obwohl es weiterhin eine Vielzahl an Unsicherheiten gibt. Die Unternehmen haben inzwischen allerdings gelernt mit der Situation umzugehen und trotzdem oder aber auch gerade vor diesem Hintergrund strategisch relevante Transaktionen voranzutreiben. Außerdem hatten die Senkung der Leitzinsen und das günstige Finanzierungsumfeld einen positiven Effekt.

Die wesentlichen Treiber, die für eine positive Entwicklung der M&A-Aktivität sprechen, sind weitestgehend unverändert. Finanzinvestoren verfügen weiterhin über Beteiligungskapital in Rekordhöhe, und die durchschnittliche Haltedauer von Portfoliounternehmen liegt deutlich über dem historischen Durchschnitt, sodass praktisch sicher ist, dass Finanzinvestoren wieder deutlich aktiver werden (müssen). Unternehmen sind angehalten, sich zunehmend auf ihr Kerngeschäft zu fokussieren und eine Abspaltung oder einen Verkauf von Randaktivitäten zu prüfen, insbesondere wenn Wachstum und /oder Profitabilität hinter den Erwartungen zurückbleiben, ansonsten geraten sie schnell ins Fadenkreuz von aktivistischen Investoren. Außerdem sind unaufgeforderte Übernahmen und /oder öffentliche Bieterwettkämpfe auch bei börsennotierten Unternehmen wieder auf der Tagesordnung. Infolgedessen ist für das Jahr 2025 von einem anhaltenden Momentum für die globale M&A-Aktivität auszugehen.