Neue Marktpotenziale – alternative Proteine auf dem Vormarsch

Weniger tierisches Eiweiß, mehr fleischlose Alternativen: Nachhaltigkeits- und Umweltaspekte, Gesundheitsbewusstsein, Tierrechte sowie ethische oder religiöse Ansichten führen zu einer Verschiebung der Lebensmittelnachfrage. Der globale Markt für Fleischersatzprodukte erreichte 2022 ein Volumen von 12,7 Mrd. USD und wird Prognosen zufolge bis 2028 30,9 Mrd. USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 19,4% von 2023 bis 2028.1 Trotz teilweise unterbrochener Lieferketten, Rohstoffknappheit und Preissteigerungen bei den Rohstoffen bleiben Fleischersatzprodukte auf dem Vormarsch. Als Resultat haben die Akteure der Lebensmittelindustrie damit begonnen – oder sollten beginnen –, ihre Produktstrategie im Fleischersatzmarkt zu überdenken und eine geeignete Positionierung zu entwickeln.

1. Einleitung

Weniger tierisches Eiweiß, mehr fleischlose Alternativen: Nachhaltigkeits- und Umweltaspekte, Gesundheitsbewusstsein, Tierrechte sowie ethische oder religiöse Ansichten führen zu einer Verschiebung der Lebensmittelnachfrage. Der globale Markt für Fleischersatzprodukte erreichte 2022 ein Volumen von 12,7 Mrd. USD und wird Prognosen zufolge bis 2028 30,9 Mrd. USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 19,4% von 2023 bis 2028.1 Trotz teilweise unterbrochener Lieferketten, Rohstoffknappheit und Preissteigerungen bei den Rohstoffen bleiben Fleischersatzprodukte auf dem Vormarsch.

Als Resultat haben die Akteure der Lebensmittelindustrie damit begonnen – oder sollten beginnen –, ihre Produktstrategie im Fleischersatzmarkt zu überdenken und eine geeignete Positionierung zu entwickeln. Dabei sind Proteinquellen, Marktpotenziale und Verbraucherverhalten, aber auch geopolitische, klimatische und pandemiebedingte Entwicklungen sowie steigende Lebensmittelkosten zu berücksichtigen. Nur manche Unternehmen werden die für den Erfolg notwendigen strategischen Anpassungen selbstständig umsetzen können, andere nutzen Übernahmen oder Partnerschaften. Start-ups, Unternehmen, die ihre Position konsolidieren oder ausbauen wollen sowie etablierte Lebensmittelunternehmen treiben Fusionen und Übernahmen voran, um ihr Wachstumspotenzial zu beschleunigen, Skaleneffekte zu erzielen und neue Märkte zu erschließen. Diese Entwicklungen werden voraussichtlich die M&A-Aktivitäten ankurbeln und zu einer Marktkonsolidierung führen.

2. Jüngste Disruptionen erfordern ein Umdenken der Akteure

Während Milchersatzprodukte bereits in den vergangenen Jahren stark wuchsen, hat die Fleischersatzindustrie besonders in jüngerer Zeit an Dynamik gewonnen – nach Einschätzung vieler Marktexperten mit vergleichbarem Potenzial wie Milchersatz. Laut einer aktuellen Studie von Bloomberg Intelligence könnte der gesamte Markt für pflanzliche Ersatzlebensmittel auf einen Gesamtwert von über 162 Mrd. USD in den nächsten zehn Jahren anwachsen. Obwohl die rasanten Wachstumsraten und die starken Leistungen der Start-ups in diesem Markt in letzter Zeit etwas nachgelassen haben (insbesondere durch die steigenden Energiekosten), wird erwartet, dass sich alternative Proteine mittel- bis langfristig weiterhin dynamisch entwickeln werden.

Aktuell ist die weltweite Lebensmittelindustrie mit ihren komplexen, globalen Wertschöpfungsketten allerdings mit einer Rohstoffknappheit konfrontiert, die sich kurz- bis mittelfristig noch verschärfen könnte. Extreme Witterungsbedingungen und Bodenverschlechterungen sowie COVID-19 und kriegsbedingte Unterbrechungen der Lieferketten haben Engpässe verursacht, die zu höheren Rohstoffpreisen für die Hersteller von Fleisch und Fleischersatz und schließlich zu höheren Verbraucher-preisen führten. Die jüngste EY-Future-Consumer-Now-Umfrage zeigt, dass mehr als 60% der Verbraucher von weiter steigenden Lebensmittelpreisen in den nächsten sechs Monaten ausgehen.

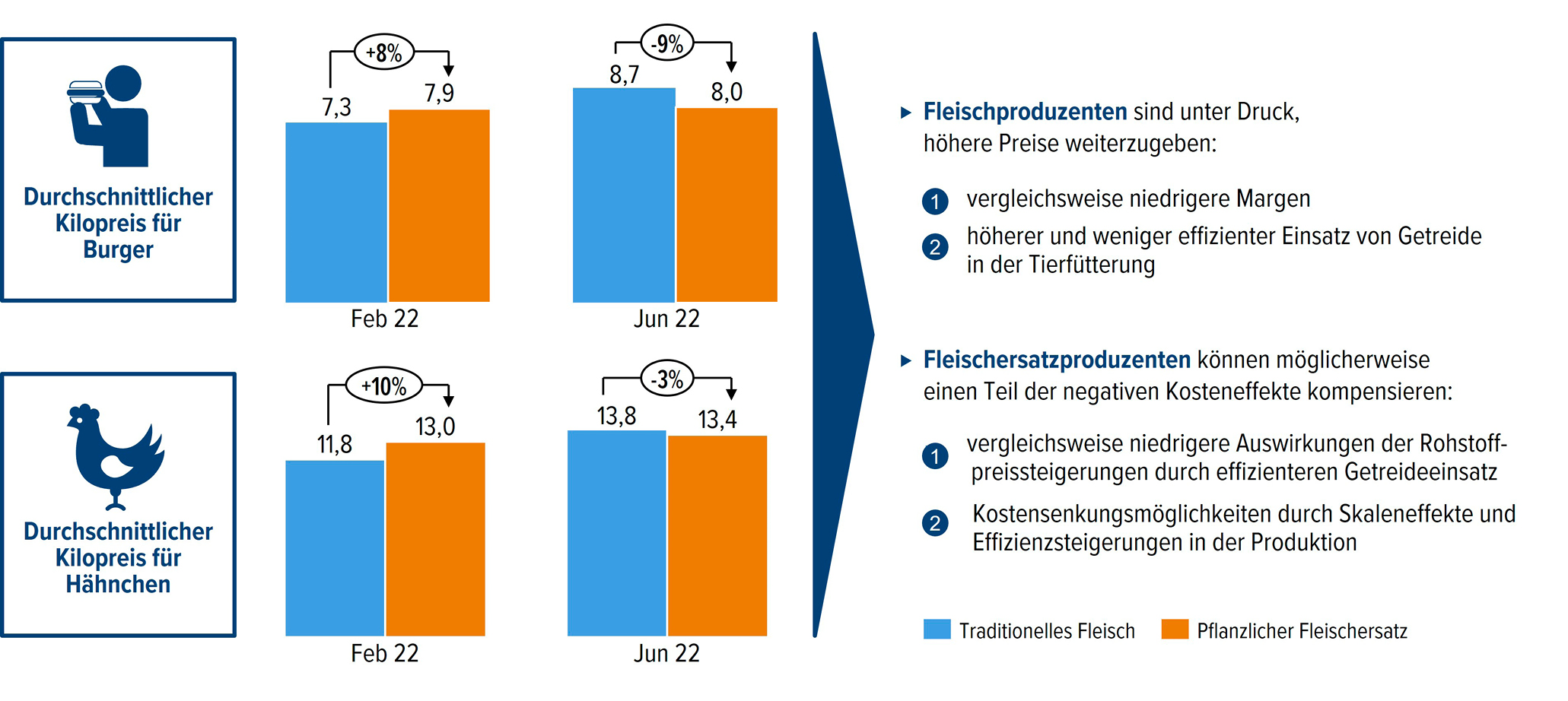

Traditionelle Fleischerzeuger sind von den höheren Rohstoffpreisen stärker betroffen als Fleischersatzproduzenten, unter anderem aufgrund des hohen und weniger effizienten Einsatzes von Getreide in der Tierfütterung. Die geringere Gewinnspanne lässt vermuten, dass die Fleischproduzenten die höheren Inputpreise an die Kunden weitergeben werden. Die Anbieter alternativer Proteine sind dagegen besser aufgestellt, um Preissteigerungen aufzufangen. Erstens werden sie durch relativ gesehen geringere Getreide-Inputkosten belastet, auch wenn die Verarbeitungsintensität hoch ist. Zweitens könnten Margengewinne durch Skaleneffekte und Effizienzsteigerungen einen Teil des negativen Kosteneffekts ausgleichen. Folglich ist von einem schnelleren Anstieg der Verbraucherpreise für traditionelles Fleisch als für Fleischersatz auszugehen. Dies könnte den Aufpreis, der auf Fleischersatzerzeugnissen liegt, verringern und die Nachfrage nach alternativen Produkten weiter steigern.

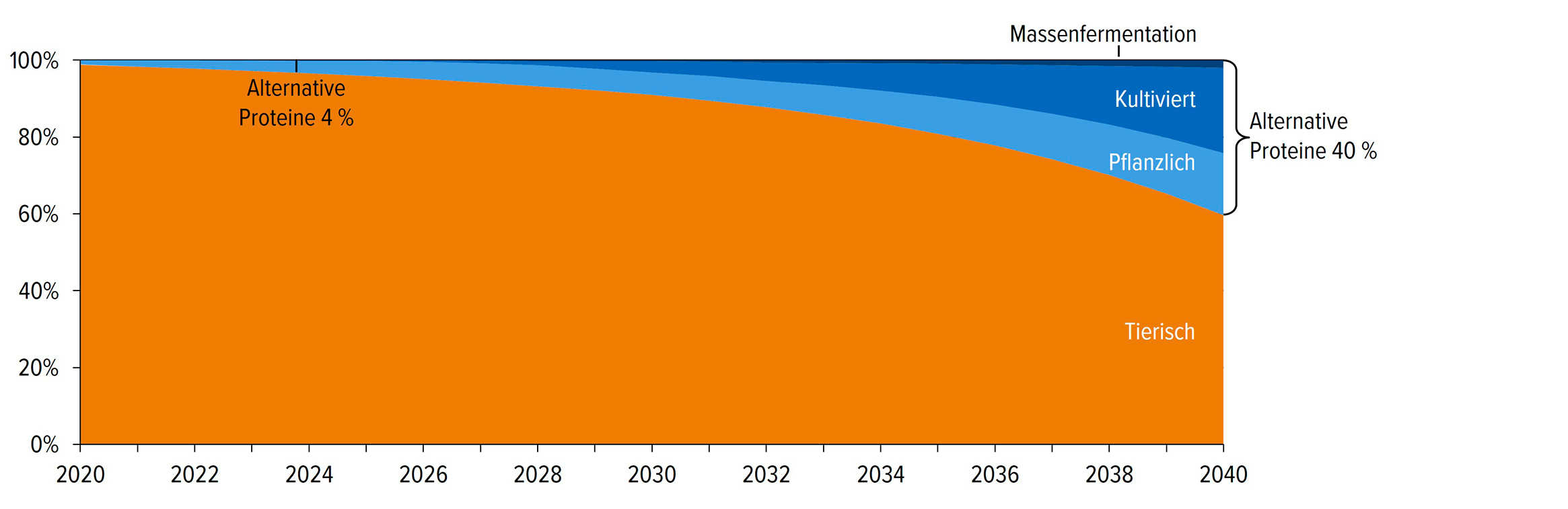

Abb. 1 • Marktprognose zum Fleischkonsum nach Arten, USA, 2020 – 2040

Quelle: OECD; Euromonitor; Good Food Institute; IBISWorld Branchenreport; EY Global Food & Agribusiness EY-Parthenon-Analyse

3. Rasantes Marktwachstum macht die Alternative zur neuen Normalität

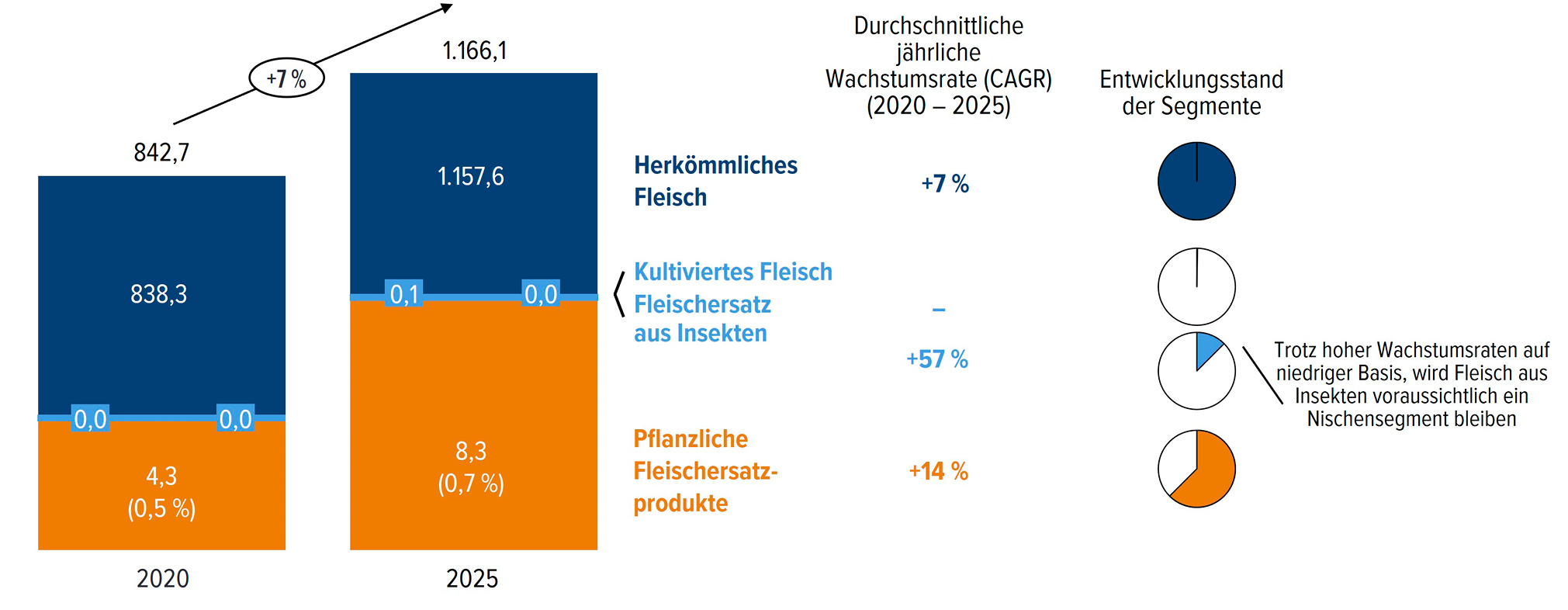

Etwa 99% der heutigen Fleischalternativen basieren auf pflanzlichen Proteinen. Andere Ersatzprodukte, zum Beispiel insektenbasiertes, kultiviertes oder im Labor gezüchtetes Fleisch, befinden sich noch in der Forschung oder in einem sehr frühen Stadium und werden bisher nur in begrenztem Umfang kommerziell vermarktet. Wir gehen nicht davon aus, dass im Labor gezüchtetes Fleisch vor Ende des Jahrzehnts auf dem Massenmarkt erhältlich sein wird. Im Gegensatz könnte der globale Markt für pflanzlichen Fleischersatz von geschätzten 5,4 Mrd. USD (weniger als 1% des gesamten Fleischmarktes) im Jahr 2022 auf über 8 Mrd. USD bis 2025 und sogar 18,6 Mrd. USD bis 20302 anwachsen. Europa (insbesondere Deutschland und Großbritannien) ist der größte Markt für pflanzlichen Fleischersatz, gefolgt von Nordamerika und Asien.

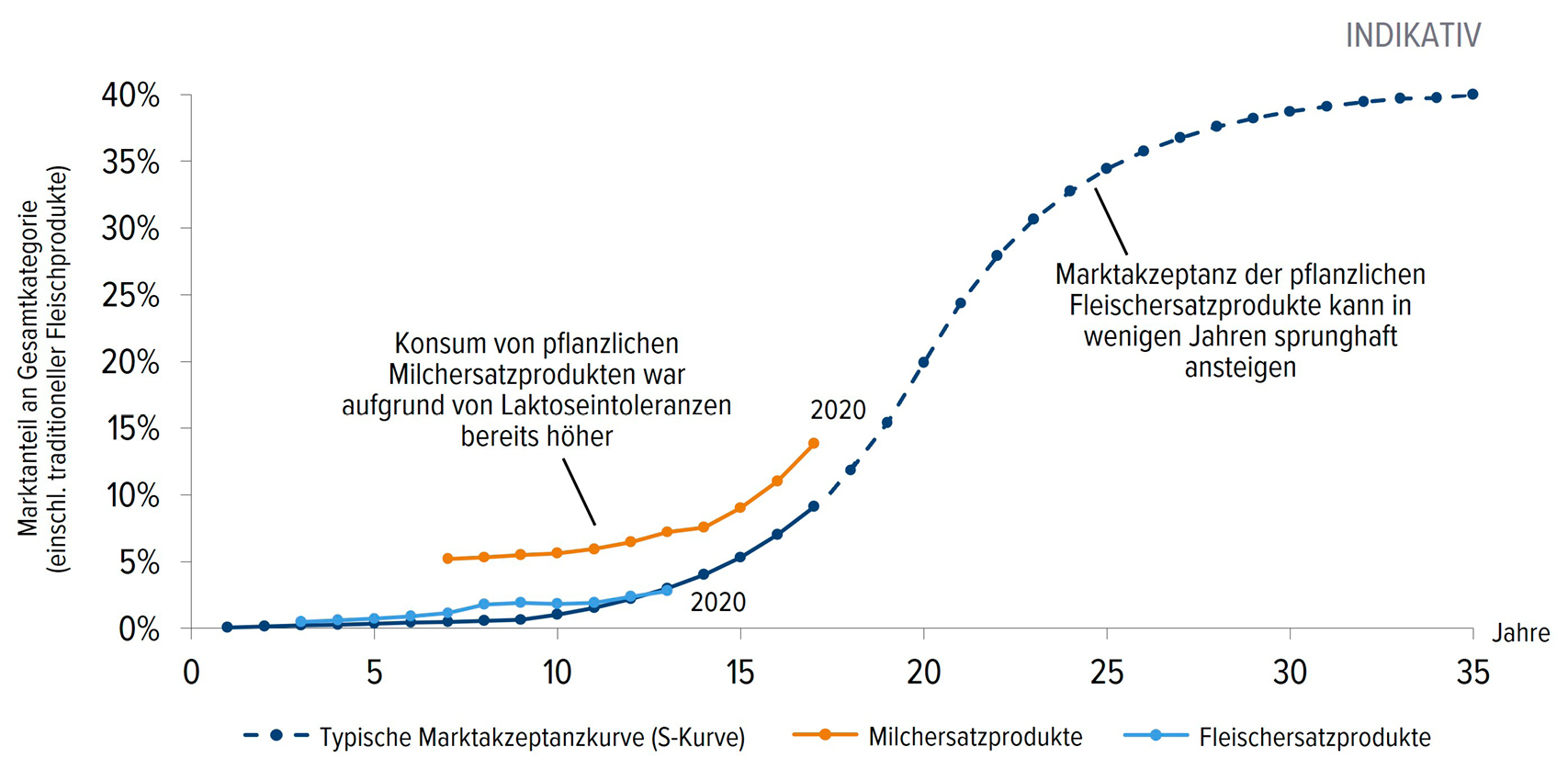

Abb. 2 • Ausblick zum Marktanteil alternativer Proteine, Deutschland, 2010 – 2020

Quelle: OECD; Euromonitor; Good Food Institute; IBISWorld Branchenreport; EY Global Food & Agribusiness EY-Parthenon-Analyse

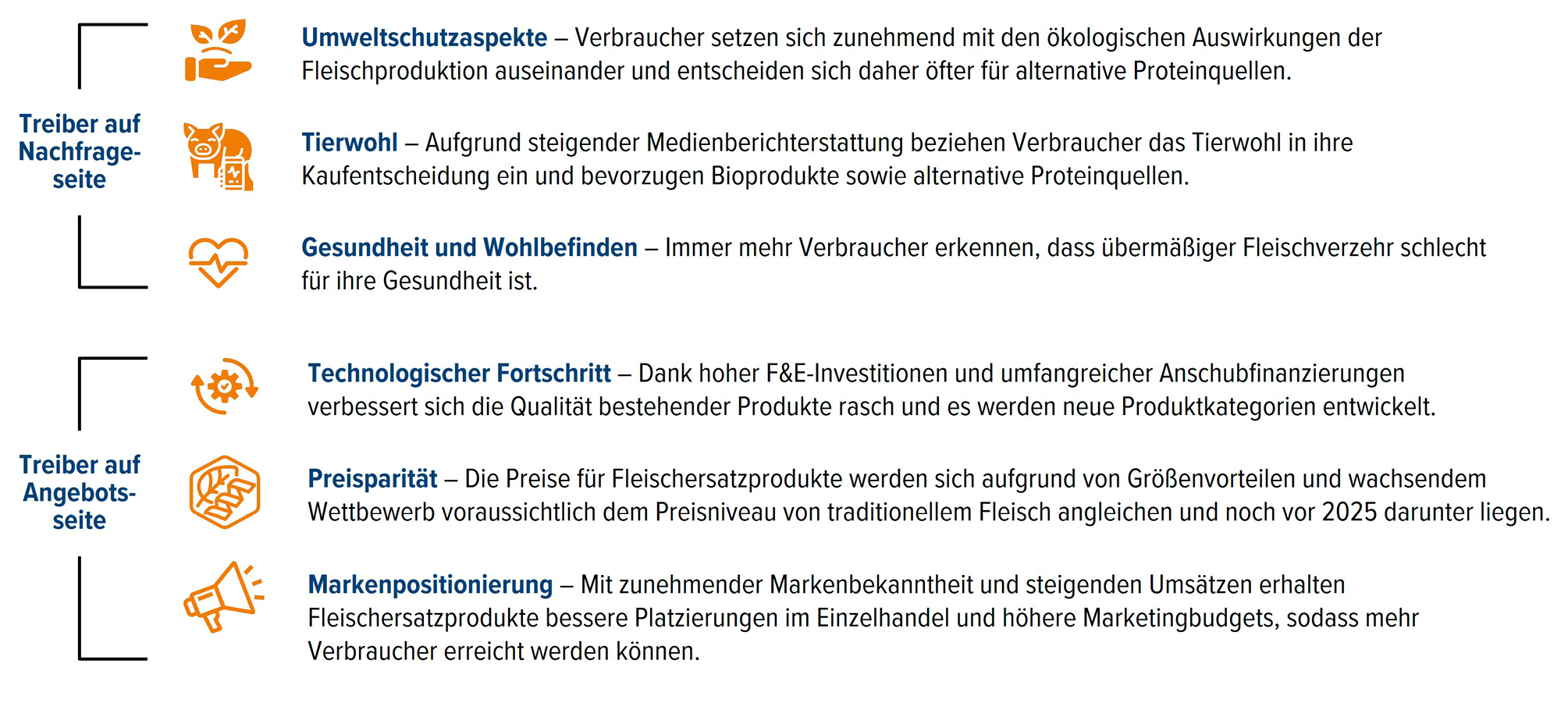

Die hohen Wachstumsraten basieren auf günstigen Nachfrage- und Angebotsentwicklungen:

• Nachfragetreiber: Umweltfaktoren, ein abnehmender Preisaufschlag, Tierschutz, Gesundheit

• Angebotsfaktoren: Widerstandsfähigere Lieferketten, Kapitalfinanzierung, technologischer Fortschritt und bessere Positionierung im Einzelhandel

Abb. 3 • Preisvergleich zwischen Fleisch- und pflanzlichen Fleischersatzprodukten

Quelle: Questionmark Studie im Auftrag von ProVeg Netherlands: „Price differences between meat and meat substitutes in the Dutch supermarket.“ Juli 2022

Fleischersatz war schon vor der Pandemie auf dem Vormarsch, und das zunehmende Gesundheitsbewusstsein sowie Essen und Kochen zu Hause haben die Nachfrage noch erhöht. Verbraucher haben sich für die vermeintlich gesündere Alternative entschieden, was in bestimmten Märkten (z.B. in Deutschland und den USA) zu einem Wachstum von bis zu 60% in den Jahren 2020 und 2021 führte. Die Gründe für den Verzehr von Fleischersatz sind von Land zu Land unterschiedlich; deutsche Verbraucher sind eher durch ökologische Gründe motiviert, Amerikaner eher durch gesundheitliche Aspekte. In den 2030er Jahren dürfte der Anteil von pflanzlichem Fleischersatz am gesamten globalen Fleischmarkt auf 5% bis 10% oder darüber hinaus ansteigen.

Abb. 4 • Segmentierung des globalen Fleischmarktes nach Alternativen, 2020 – 20253 (in Mrd. USD)

Quelle: Credit Suisse; IPIFF; GMI; Markets and Markets; EY-Parthenon-Analyse

Die Fleischersatzindustrie ist stark auf pflanzliches Eiweiß angewiesen, so dass dieses zu einem wichtigen Hebel für langfristiges Wachstum geworden ist. Die Akteure müssen eine widerstandsfähige Lieferkette aufbauen, die auf globale und regionale Störungen reagieren kann und genug Rohstoffe in konstanter Qualität zur Verfügung stellt. Die bereits begonnene Verschiebung hin zu lokaler Produktion kann einen Teil des benötigten Volumens bereitstellen und dabei noch nachhaltigkeits- und gesundheitsbewusste Verbraucher überzeugen. Innovative Extraktionsmethoden für pflanzliches Eiweiß können höhere Erträge ermöglichen, Technologien betriebliche Engpässe beseitigen oder durch neue Proteinquellen und Verfahren Geschmack und Nährwert verbessern. Die Wertschöpfung wird sich daher noch stärker auf die lokale und technologiegetriebene Produktion von alternativen Proteinen verlagern, was Investitionen in hiesige, vorgelagerte Spieler aus Wertschöpfungs- und Lieferkettenaspekten attraktiv macht.

Abb. 5 • Wachstumstreiber für pflanzliche Fleischersatzprodukte

Quelle: EY-Parthenon-Analyse

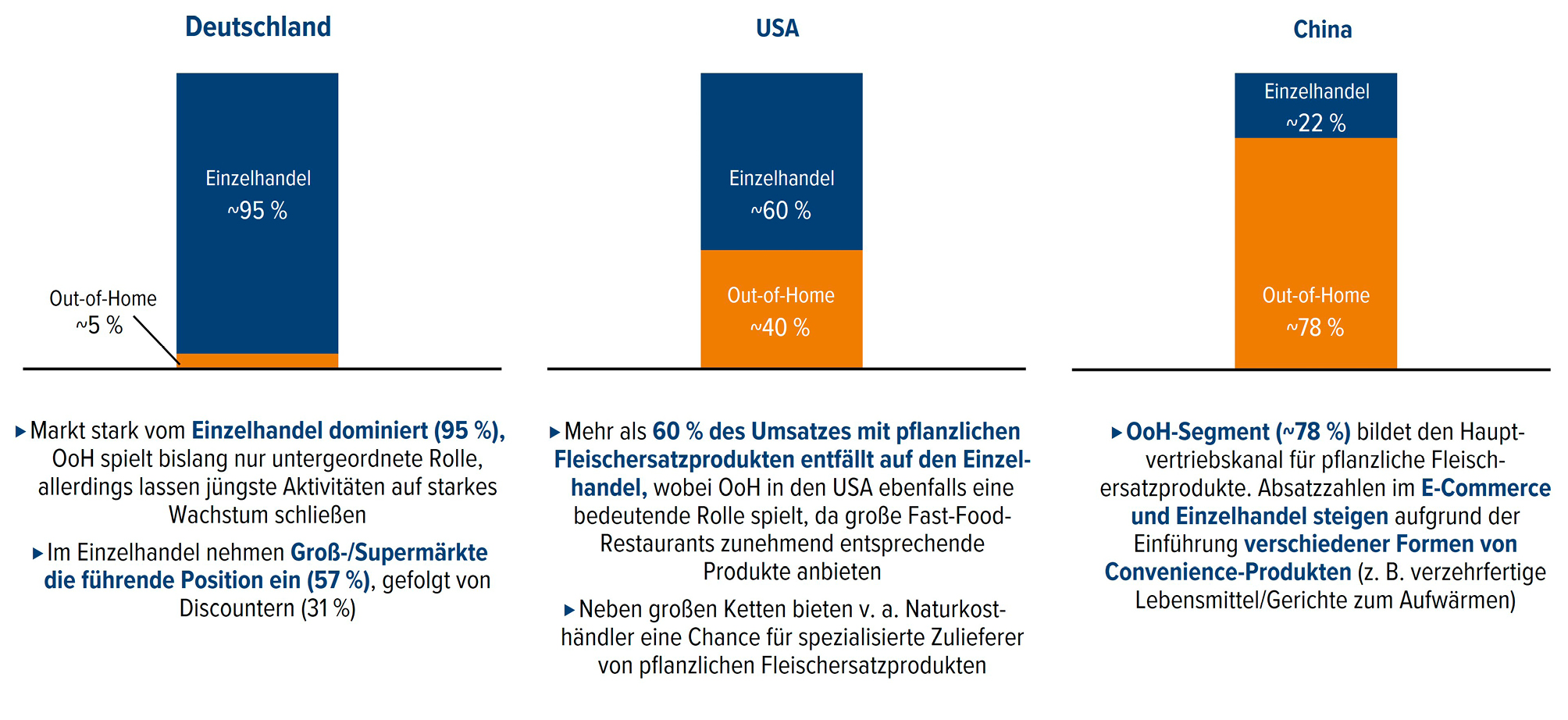

4. Unterschiedliche Kanäle erfordern maßgeschneiderte Go-to-Market-Ansätze

Aufgrund der unterschiedlichen Marktreife und Verbrauchervorlieben unterscheidet sich die Dynamik der Absatzkanäle für Fleischersatz von Land zu Land erheblich. Der deutsche Markt wird stark vom Lebensmitteleinzelhandel (LEH) dominiert (ca. 95%), während der Außer-Haus-Verzehr (OoH) eine untergeordnete Rolle spielt. Innerhalb des LEH haben Hypermärkte und Supermärkte (57%) die stärkste Position, gefolgt von Discountern (31%). In den USA ist der Verbrauch zwischen LEH (60%) und OoH ausgewogener, während in China der OoH (ca. 78%) der wichtigste Absatzkanal ist. Online und der physische Einzelhandel gewinnen gerade erst mit der Einführung von Convenience-Produkten (z.B. verzehrfertige Mahlzeiten) an Fahrt.

Abb. 6 • Markt für pflanzliche Fleischersatzprodukte nach Kanälen im Jahr 2020 (schematisch)

Quelle: EY-Parthenon-Analyse

Das OoH-Segment verzeichnet auch in mehreren europäischen Märkten starkes Wachstum. Fast-Food-Ketten nutzen die Einführung fleischloser Produkte, um sich strategisch besser zu positionieren und neue Kundegruppen zu gewinnen. Sie gehen Co-Branding-Aktivitäten mit führenden Konsumgütermarken (FMCG) und authentischen, unabhängigen Marken ein. Allerdings ist der Wettbewerb im OoH-Segment intensiv und kostspielig, sodass die Kooperation mit Marken nur vorübergehend zur Steigerung der Bekanntheit dienen könnte. Eigenproduktion beziehungsweise White-Label-Produkte könnten für Restaurants mittelfristig der kosteneffizientere Weg sein.

Die Dynamik im LEH hängt von den Listungsentscheidungen der Einzelhändler ab, die sich wiederum nach Verbrauchernachfrage, Markenbewusstsein und Produktinnovation richtet. In Deutschland bieten Händler bis zu zehn verschiedene Marken sowie mittlerweile auch sehr verstärkt Eigenmarken für Fleischersatz an. Es wird erwartet, dass der Eigenmarkenanteil aufgrund von Preissensibilität noch weiter zunimmt, so dass FMCG-Unternehmen einem hohen Innovationsdruck ausgesetzt sind.

5. Anpassung des Angebots und Sicherung der Marktposition

Der Wettbewerb auf dem Fleischersatzmarkt ist intensiv und eine erfolgreiche Positionierung setzt ein gutes Verständnis der Verbraucher, der Marktsegmente und des Umfelds voraus. Verbraucher wollen Geschmack und Frische sowie Produkte ohne künstliche Zusatzstoffe („Clean Label“). Fleischliebhaber legen Wert auf einen „authentischen“ Fleischgeschmack, während Veganer nach biologischen Fleischlosprodukten suchen. Darüber hinaus sollten Unternehmen ihr Produktportfolio unter Berücksichtigung von drei Schlüsselfaktoren neu bewerten und optimieren:

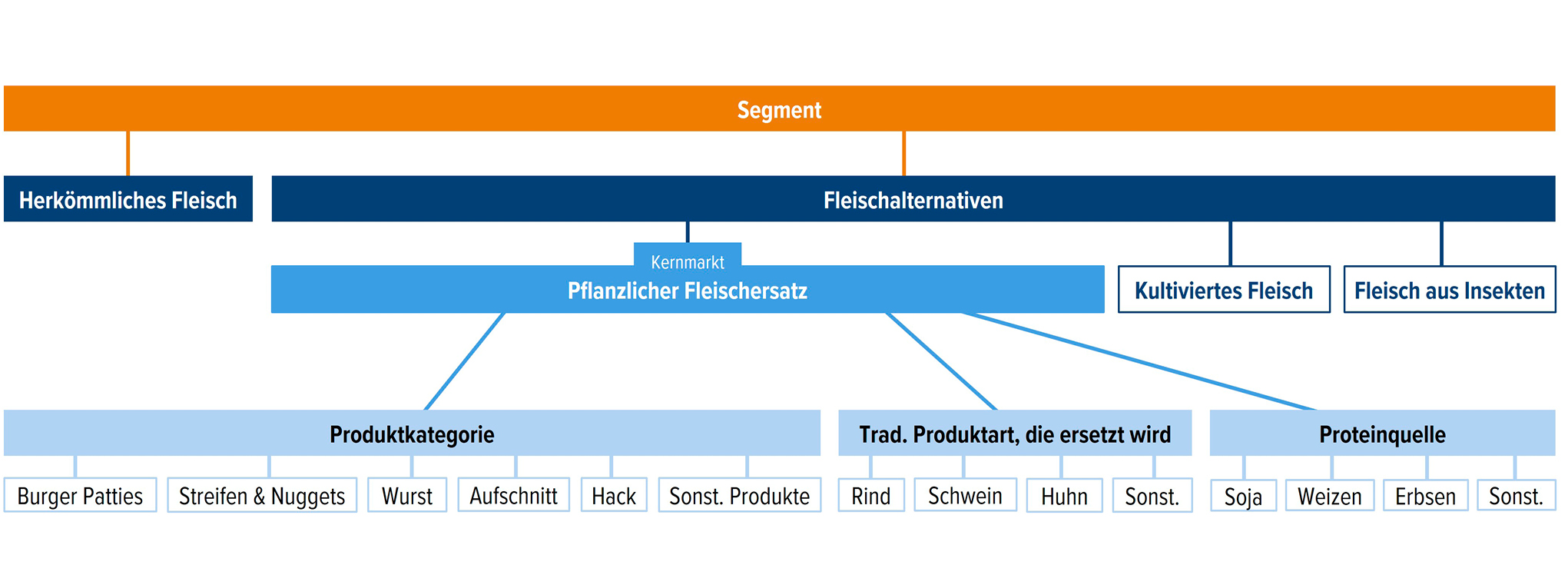

1. Produktkategorie: Produktkategorien reichen von Wurstwaren bis zu Burger-Patties. Unternehmen sollten die Dynamik jeder Kategorie bewerten und die Vorlieben der relevanten Zielgruppen bestimmen. In Deutschland zum Beispiel zeigt sich das nationale Fleischerbe, da beliebte deutsche Produktgruppen wie Aufschnitt und Würstchen immer noch eindeutig von traditionellen Fleischproduzenten dominiert werden.

2. Herkömmliche Produktart: Pflanzliche Alternativen können zum Beispiel Rind, Schwein oder Geflügel ersetzen mit unterschiedlichen Texturen, Geschmäckern oder sogar Erscheinungsbildern. Derzeit ersetzen pflanzliche Produkte eher Rind- und Hühnerfleisch, Segmente, die auch die höchsten Wachstumsraten aufweisen.

3. Proteinquelle: Pflanzliche Ersatzprodukte werden meist aus den weit verbreiteten Soja- und Weizensorten hergestellt, in geringerem Maße auch von Alternativen wie Erbsen. Sowohl Soja als auch Weizen stehen aufgrund von Umweltproblemen, gentechnischen Veränderungen oder allergenen Reaktionen in der Kritik. Trotzdem werden sie in den nächsten Jahren aufgrund der begrenzten Proteinversorgung voraussichtlich die führenden Proteinquellen bleiben.

Akteure im Markt positionieren sich nicht nur durch ihr Produktangebot, sondern auch durch ihre Preisstrategie, Verpackung, Branding und Sortimentsbreite. Zudem kann ein Wettbewerbsvorteil durch Betriebsabläufe, Zugang zum Einzelhandel und F&E-Investitionen erzielt werden. Anbieter pflanzlicher Produkte können tendenziell viel schneller auf sich ändernde Vorlieben reagieren als traditionelle Fleischproduzenten. Während es bei herkömmlichem Rindfleisch etwa zwei Jahre dauern würde, eine „neue“ Produktformulierung zu entwickeln, sind pflanzliche Erzeuger flexibler.

Besondere Bedeutung kommt im Fleischersatzmarkt der Beschaffung von Zutaten zu. Die Hersteller sind auf Rohstofflieferanten angewiesen, für die Fleischersatz einen relativ kleinen Teil ihrer Einnahmen ausmacht. Die steigende Nachfrage nach pflanzlichem Fleischersatz ermutigt zwar bestehende Lieferanten zur Diversifizierung, dies kann jedoch dauern. Neue, innovative Marktteilnehmer können währenddessen zur Deckung der Nachfrage beitragen, wie die Partnerschaft zwischen Unilever und ENOUGH, einem Hersteller von ABUNDA-Mykoprotein für die Marke The Vegetarian Butcher, zeigt. Die Beschaffungsmärkte gewinnen zusätzlich an Bedeutung durch die gestiegenen Erwartungen der Verbraucher an „vertrauenswürdige Lebensmittel“. Fleischersatzproduzenten müssen sicherstellen, dass nicht nur ihre Prozesse, sondern die gesamte Lieferkette mit vorgelagerten Stufen die Anforderungen der Verbraucher an Transparenz, Rückverfolgbarkeit, Lebensmittelsicherheit, öffentliche Gesundheit und Nachhaltigkeit erfüllen. Bei der Bewertung von Marktsegmenten und Wachstums-potenzialen spielen die Hersteller von Zutaten daher eine entscheidende Rolle.

Abb. 7 • Segmentierung des Marktes für pflanzliche Fleischersatzprodukte

nach Produktkategorien, Arten und Quellen (schematisch)

Quelle: EY-Parthenon-Analyse

6. Der Markt und seine Wettbewerber: Wer darf mitspielen?

Der Markt ist prädestiniert für Investitionen und M&A-Aktivitäten, um aus der wachstumsstarken Branche Kapital zu schlagen. Auf der einen Seite befinden sich innovative Start-ups oder kleine Unternehmen, die Expansionskapital benötigen – ein attraktiver Brancheneinstieg für Private-Equity- (PE) und Venture-Capital-Firmen (VC). Auf der anderen Seite werden etablierte Unternehmen versuchen, konkurrierende Firmen oder solche mit ergänzendem Produktangebot zu erwerben, um ihr Produktportfolio und ihre Wettbewerbsfähigkeit zu stärken.3

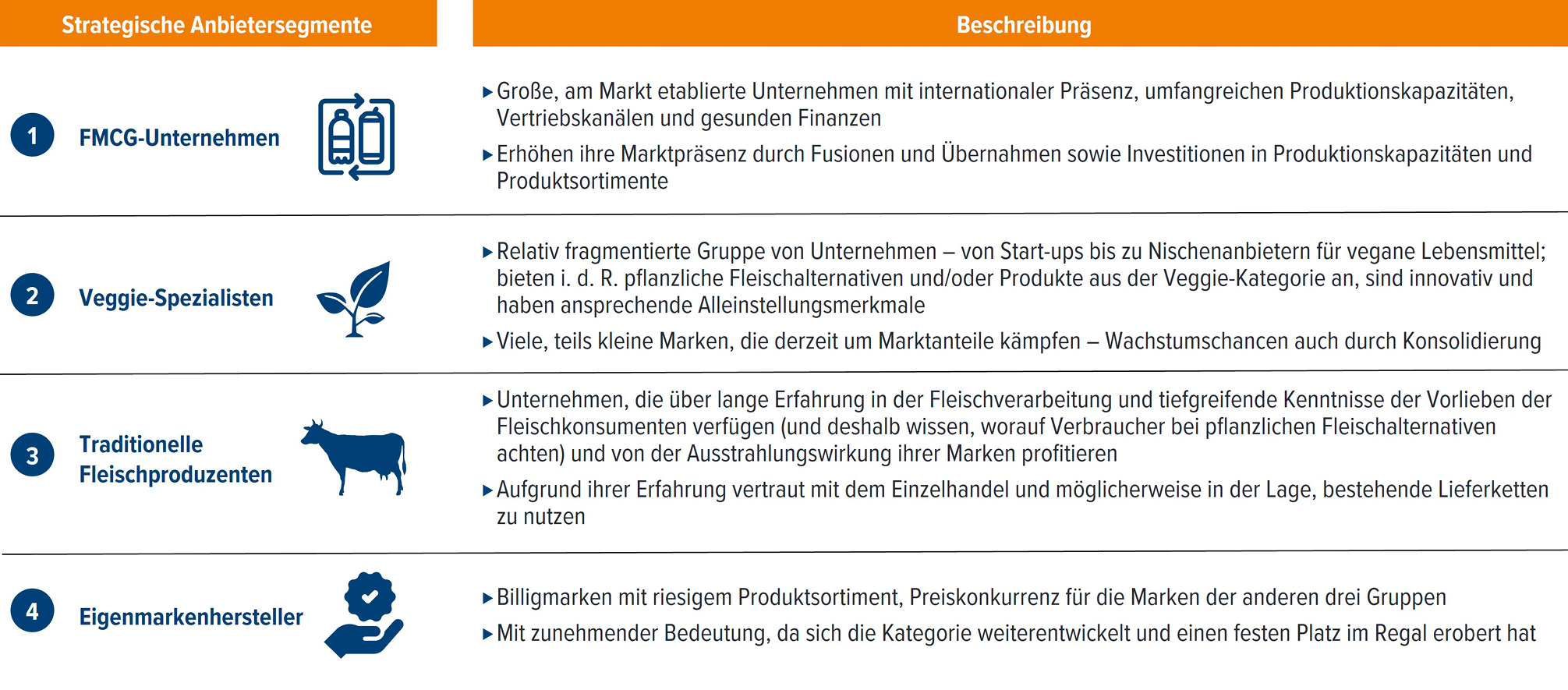

Den vier strategischen Anbietersegmenten Konsumgüter-(FMCG)-Unternehmen, Veggie-Spezialisten, traditionellen Fleischproduzenten und Eigenmarkenherstellern stehen unterschiedliche Strategien zur Verfügung.

Abb. 8 • Überblick über die strategischen Anbietersegmente (Beispiel)

Quelle: Websites von Unternehmen; Sekundäruntersuchungen, IRi-Daten; Store Checks; EY-Parthenon-Analyse

6.1 FMCG-Unternehmen: Jetzt klug investieren

FMCG-Unternehmen spielen als etablierte Akteure mit internationaler Präsenz, umfangreichen Produktionskapazitäten, bestehenden Vertriebskanälen und ihrer Finanzkraft eine zentrale Rolle auf dem Fleischersatzmarkt. Sie haben ihre Präsenz durch Fusionen und Übernahmen (z B. Unilever mit The Vegetarian Butcher) und den Ausbau von Produktionskapazitäten (z.B. Investition von 100 Mio. USD durch einen der großen FMCG-Player in eine Produktionsanlage für Fleischersatz in China im Jahr 2020) ausgeweitet. Investitionen in Forschung und Entwicklung (z.B. 85 Mio. USD in ein pflanzliches Forschungs- und Entwicklungszentrum durch Unilever 2019) und strategische Partnerschaften mit Veggie-Spezialisten (z. B. PepsiCo‘s Joint Venture mit Beyond Meat) oder Food-Service-Unternehmen (z.B. The Vegetarian Butcher und Burger King) untermauern die Position weiter. Zudem hat der Aufbau von Lieferkettennetzwerken es ermöglicht, Änderungen in der Produktion schneller vorzunehmen und somit schneller auf Veränderungen in der Nachfrage oder den Präferenzen der Vertriebskanäle zu reagieren.

FMCG-Unternehmen können Anreize für Landwirte schaffen, hochwertige, proteinreiche Pflanzen für die direkte Verwendung in Lebensmitteln anzubauen statt für Futtermittel. Dies würde Landwirten helfen, auf effizientere und klimaunabhängigere Verfahren wie vertikale Landwirtschaft umzustellen, und zu widerstandsfähigeren Lieferketten, mehr Transparenz und Rückverfolgbarkeit von Rohstoffen führen.

Im Markt für Fleischersatz stehen FMCG-Unternehmen insbesondere mit etablierten Veggie-Spezialisten im Wettbewerb, die ein starkes Markenimage haben und agiler und innovativer sind als sie. Die Produktportfolios von FMCG-Spielern enthalten oft behandelte Lebensmittel mit langer Haltbarkeit und langen Zutatenlisten und sind nicht vollständig auf die zukünftigen Verbraucherpräferenzen abgestimmt. Zudem setzen Einzelhändler gerne auf starke Kategorieführer, um die Verhandlungsmacht der FMCG-Anbieter zu beschneiden. Um sich zu behaupten, werden FMCG-Unternehmen daher weiterhin investieren und die Marktkonsolidierung vorantreiben.

6.2 Veggie-Spezialisten: Wachst, werdet gekauft oder geht unter

Veggie-Spezialisten sind unterschiedlichste Unternehmen, von Start-ups bis zu veganen Nischenanbietern. Sie sind in der Regel spezialisiert auf pflanzliche Fleischersatz- und/oder Gemüseprodukte und zeichnen sich durch Innovation und attraktive Allein-stellungsmerkmale aus. Obwohl sie bisher das Wachstum des pflanzlichen Segments vorangetrieben haben, kämpfen kleinere Marken nun um ihren Marktanteil. Neue Start-ups stoßen auf Barrieren bei großen Einzelhandelsketten und haben finanzielle Mittel sowie instabile Lieferketten und Produktionsbedingungen. Dennoch werden etablierte Veggie-Marken voraussichtlich eine wichtige Rolle im LEH, einschließlich Discount, spielen.

Investitionen spielen eine wichtige Rolle in diesem Segment. 2020 erhielt die Branche der alternativen Proteine Investitionen von 3,1 Mrd. USD, mehr als die Hälfte der Gesamtinvestitionen von 2010 bis 2020. Etwa 700 Mio. USD ging an Fleischersatzhersteller. Der Wettbewerb um Mittel und Marktanteile verschärft sich für Start-ups, gleichzeitig konsolidiert sich dieser dynamische, wachstumsstarke Markt. Kleinere Anbieter könnten für große Marken attraktive Übernahmekandidaten sein. In der Zwischenzeit können die etablierten Veggie-Spezialisten ihr gutes Markenimage nutzen, um ihre Marktdurchdringung zu erhöhen. Am bemerkenswertesten sind Co-Branding-Partnerschaften, beispielsweise von Beyond Meat mit großen Fast-Food-Ketten.

Die Unterbrechungen in der Versorgungskette in der jüngeren Vergangenheit betonen die Notwendigkeit von Investitionen in Lieferkettennetzwerke und werden voraussichtlich zu weiterer Konsolidierung führen, im Einklang mit den Anforderungen und dem Druck der Verbraucher. Veggie-Spezialisten könnten aufgrund auslaufender Rohstoffverträge mit stark steigenden Inputkosten konfrontiert sein, da sie oft nicht über ein ähnlich umfangreiches Netzwerk oder professionelle Einkaufsorganisationen wie FMCG-Unternehmen oder traditionelle Fleischproduzenten verfügen. Einige Veggie-Marken sind bereits Partnerschaften eingegangen, um Lieferengpässe zu bewältigen und die Beschaffungsmengen zu bündeln. Dennoch dürften steigende Rohstoffpreise in den kommenden Jahren unvermeidlich sein und die Gewinnspannen unter Druck setzen. Da Fleischersatzprodukte bereits mit einem Preisaufschlag gehandelt werden und daher kaum weitere Preissteigerungen möglich sind, müssen Veggie-Spezialisten noch effizienter werden.

6.3 Traditionelle Fleischproduzenten: Transformation oder langsames Aussterben

Sicherlich stellt der Trend zu „Kunstfleisch“ eine Bedrohung für die Fleischindustrie dar, auch wenn alternative Proteine eher eine neue Verbrauchernachfrage befriedigen als den traditionellen Fleischmarkt vollständig zu verdrängen. Weitere Marktdynamiken üben zusätzlichen Druck auf die fleischproduzierende Industrie aus:

• Gesättigte/rückläufige Märkte in Europa

• Zunehmender Wettbewerb im Niedrigpreissegment, insbesondere durch außereuropäische Anbieter

• Zunehmende Regulierung, vor allem im Hinblick auf Tierschutz- und Hygienestandards

• Volatilität und Krisenanfälligkeit, wie zum Beispiel Zunahme von Tierseuchen

• Anhaltend starke Verhandlungsmacht des LEHs

Diese Faktoren sowie ungenutzte Kapazitäten üben Druck auf die Margen aus und führen zu einem Rückgang der Profitabilität und der Investitionskapazität. Erste Hersteller reagieren und reduzieren ihre Kapazitäten, wie zum Beispiel The Family Butcher. Außerdem wird stärkere Konsolidierung erwartet; die geplante Übernahme des Wurstherstellers Eberswalder durch den Fleischverarbeiter Tönnies ist hier nur ein Beispiel. Der Trend zu Fleischersatzprodukten könnte jedoch auch neue Chancen bieten – allerdings nur, wenn die Fleischproduzenten schnell handeln.

Traditionelle Fleischproduzenten können ihre Erfahrung in der Fleischproduktion und Kenntnis der Fleischkonsumenten auf den Fleischersatzmarkt übertragen. Sie profitieren von Marken-Spillover-Effekten, besonders bei Verbrauchern, die ihren Fleischkonsum reduzieren möchten, aber Fleisch nicht grundsätzlich ablehnen. Die Herausforderungen liegen in der Beschaffung von (Re-)Finanzierungsmitteln zur Einhaltung regulatorischer Anforderungen, für den Bau oder die Umnutzung von Produktionsanlagen und die Erschließung alternativer Proteinfelder. Positiv ist, dass Unternehmen, die nicht ausschließlich auf traditionelles Fleisch setzen, leichter Finanzierungen erhalten können, da der Fleischersatzmarkt ein wachsendes Segment mit besseren Aussichten als traditionelles Fleisch ist.

Ein Fleischproduzent, der erfolgreich auf Fleischersatz und regionale Ressourcen setzt, ist die Rügenwalder Mühle. Durch die frühzeitige Umstellung ihrer bestehenden Betriebe wurde sie mit einem Marktanteil von über 40% zum klaren Spitzenreiter auf dem deutschen Markt für pflanzliche Fleischersatzprodukte. Das Unternehmen dominiert den Markt mit einem Anteil von rund 75% bei Aufschnitt, was das Potenzial für traditionelle Fleischproduzenten aufzeigt – auch wenn die Rügenwalder Mühle einen klaren Erstanbietervorteil genutzt hat, um ihre Markenwahrnehmung weiter auszubauen, ihre Lieferkette zu transformieren und ein breites Produktportfolio zu entwickeln.

Traditionelle Fleischproduzenten müssen sich transformieren, um relevant zu bleiben. Fleischersatz bietet Potenzial, erfordert jedoch innovative und differenzierte Angebote. Die Beschaffungsrisiken bei Rohstoffen haben Hersteller wie die Rügenwalder Mühle dazu veranlasst, verstärkt in den heimischen Anbau zu investieren. Obwohl sie Maßnahmen ergriffen haben, um den Auswirkungen globaler Ereignisse entgegenzuwirken, bleiben Fleischproduzenten unter Druck.

6.4 Eigenmarkenhersteller: Wer triumphiert am Ende?

Eigenmarken erfreuen sich zunehmender Beliebtheit, da Einzelhändler, inklusive Discounter, Fleischersatzprodukte unter Eigenmarken als vermeintlich günstigere Alternative zu Markenprodukten einführen. Sie zielen häufig auf Produkte ab, die hohe Umsätze und Gewinnspannen versprechen (z.B. Würstchen, Burger-Patties) und reduzieren im Gegenzug selektiv die angebotenen unabhängigen Marken. Die Herstellung der Eigenmarkenprodukte wird jedoch aller Wahrscheinlichkeit nach nicht von den Einzelhändlern selbst übernommen, da meist die erforderlichen Produktionskapazitäten fehlen. Die großen traditionellen Fleischproduzenten haben die besten Aussichten, diese Produktion zu übernehmen, da sie über die notwendige Infrastruktur, Kapazität und Logistik verfügen und dank ihrer Skaleneffekte die günstigsten Preise anbieten können. Veggie-Spezialisten hingegen nutzen ihre meist niedrigeren Produktionskapazitäten, um starke vegetarische oder vegane Marken mit höherer Marge aufzubauen. FMCG-Unternehmen konzentrieren sich zunächst ebenfalls auf den Aufbau eigener Marken, könnten aber mittelfristig in das Eigenmarkengeschäft einsteigen.

Insgesamt wird erwartet, dass es mit zunehmender Marktreife weniger Marken für Fleischersatz je Kategorie geben wird, mit ausgewogenem Verhältnis zwischen FMCG-Marken, unabhängigen Marken (traditionelles Fleisch und Veggie) und Eigenmarken. Die Aufteilung innerhalb jeder Unterkategorie wird maßgeblich von den jeweiligen Märkten und dem strategischen Taktieren der Marktspieler abhängen. Klar ist, dass diejenigen sich werden durchsetzen können, die auf Technologie und Innovation setzen und ein wahres Verständnis der konsumentengetriebenen Megatrends im globalen Nahrungsmittelmarkt haben.

7. Wie man in der Fleischersatzindustrie Wert schafft und relevant bleibt

Der Markt für Fleischersatz ist hart umkämpft und erlebt einen tiefgreifenden Wandel. Die wichtigsten Hebel für ein nachhaltiges Wertversprechen sind:

• Widerstandsfähiges und gut vernetztes Liefernetzwerk durch Investitionen in interne Produktionskapazitäten und strategische Partnerschaften insbesondere mit Inhaltsstofflieferanten

• Aufbau einer klaren, authentischen Markenidentität mit gezielten Investitionen und überzeugender Markenkommunikation

• Durchdringung der Vertriebskanäle und bestmögliches Go-to-Market durch neue Beziehungen zu Einzelhändlern und Out-of-Home-Akteuren sowie neue SKU-Einführung bei bestehenden Partnern

• Sortimentserweiterung durch Entwicklung neuer Produkte für angrenzende Kategorien in Zusammenarbeit mit Vertriebspartnern und Einsatz von innovativen Technologien

• Operative Verbesserungen durch Überprüfung von Handelsbedingungen und Identifizierung weiterer Effizienzmaßnahmen

• Ausweitung des Produktportfolios und der geografischen Abdeckung durch Identifizierung attraktiver Segmente und Märkte sowie Umsetzung einer Internationalisierungsstrategie

Mit einer klaren Positionierung und einem einzigartigen Wertversprechen können Akteure auf dem aufstrebenden Markt für Fleischersatz fleischlos glücklich werden. Fusionen und Übernahmen sind ein wichtiger Hebel im Transformationsprozess, sei es für große Spieler, die unabhängige Fleischersatzproduzenten oder Veggie-Spezialisten erwerben, für PE/VC-Investoren, die attraktive Vermögenswerte finden, oder für kleinere Akteure, die sich Zugang zu Rohstoffen oder Produktionskapazitäten sichern. Wie auch immer der Weg aussieht, die derzeitige Alternative steht kurz davor, ein integraler Bestandteil der neuen Normalität zu werden.

1 Quelle: Statista

2 Data Bridge Market Research

3 Global Protein Alternatives Market, Mordor Intelligence